Global Hybrid Cloud Market

Taille du marché en milliards USD

TCAC :

%

USD

47.67 Billion

USD

135.98 Billion

2021

2029

USD

47.67 Billion

USD

135.98 Billion

2021

2029

| 2022 –2029 | |

| USD 47.67 Billion | |

| USD 135.98 Billion | |

| % | |

|

Marché mondial du cloud hybride, par composant (solution, services), type de service (gestion et orchestration du cloud, reprise après sinistre, hébergement hybride), modèle de service (infrastructure en tant que service, plate-forme en tant que service, logiciel en tant que service), charges de travail (stockage, sauvegarde et reprise après sinistre, développement et test d'applications, gestion de base de données, analyse commerciale, intégration et orchestration, gestion de la relation client , gestion des ressources d'entreprise, collaboration cloud et gestion de contenu, autres), taille de l'organisation (petites et moyennes entreprises, grandes entreprises), vertical (banque, services financiers et assurances, informatique et télécommunications, gouvernement et secteur public, vente au détail et biens de consommation, fabrication, énergie et services publics, médias et divertissement, soins de santé et sciences de la vie, autres) - Tendances et prévisions de l'industrie jusqu'en 2029.

Analyse et taille du marché du cloud hybride

La transformation numérique devrait entraîner une augmentation significative du chiffre d'affaires sur le marché mondial des clouds hybrides tout au long de la période de prévision. De plus, les principaux acteurs utilisent des plateformes de cloud hybride en raison des avantages qu'elles offrent pour répondre à leurs besoins opérationnels actuels et à la transformation numérique. Les petites entreprises s'efforcent également de moderniser leur infrastructure informatique, accélérant ainsi leur expansion sur le marché. Cependant, cette expansion pourrait être freinée au cours de la période prévue par le manque de compétences et la faiblesse des procédures de sécurité.

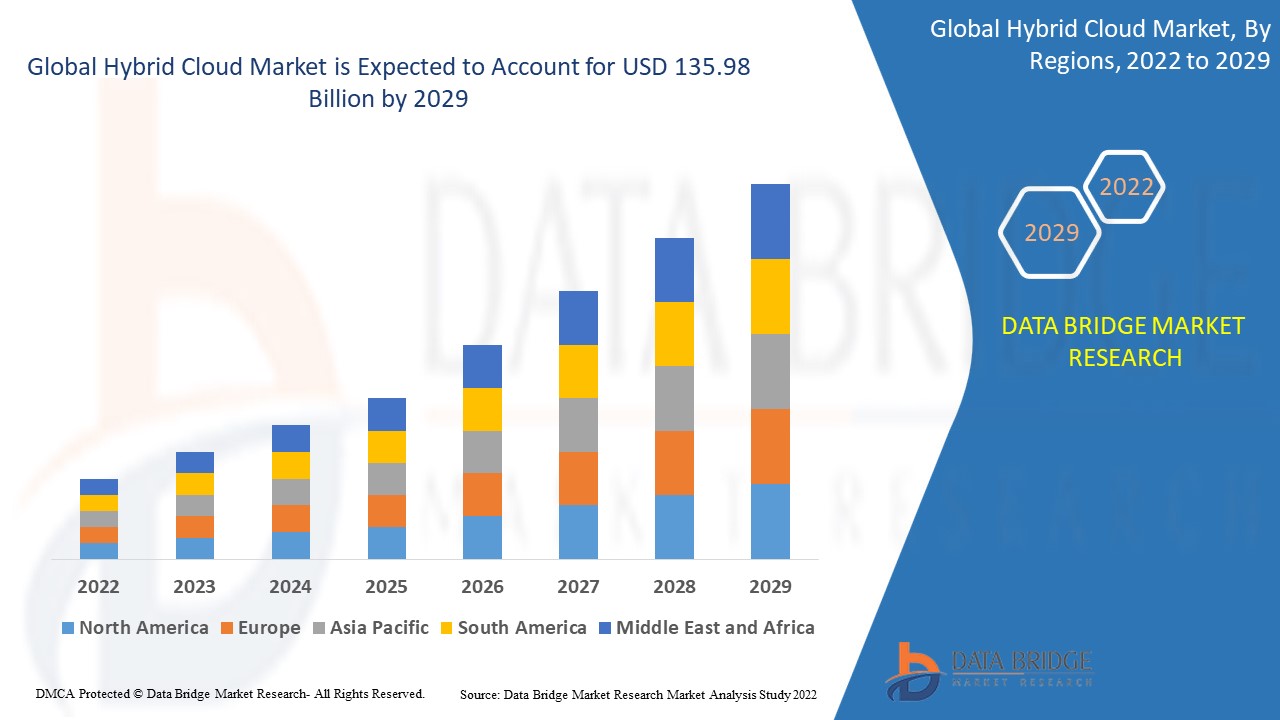

Le marché du cloud hybride était évalué à 47,67 milliards de dollars US en 2021 et devrait atteindre 135,98 milliards de dollars US d'ici 2029, avec un TCAC de 14,00 % sur la période de prévision 2022-2029. Outre des informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs et le scénario de marché, le rapport de marché élaboré par l'équipe d'études de marché de Data Bridge comprend des analyses approfondies d'experts, des analyses d'import/export, des analyses de prix, des analyses de consommation de production et des analyses de type « pilon ».

Portée et segmentation du marché du cloud hybride

|

Rapport métrique |

Détails |

|

Période de prévision |

2022 à 2029 |

|

Année de base |

2021 |

|

Années historiques |

2020 (personnalisable de 2014 à 2019) |

|

Unités quantitatives |

Chiffre d'affaires en milliards USD, volumes en unités, prix en USD |

|

Segments couverts |

Composant (Solution, Services), Type de service (Gestion et orchestration du cloud, Reprise après sinistre, Hébergement hybride), Modèle de service (Infrastructure en tant que service, Plateforme en tant que service, Logiciel en tant que service), Charges de travail (Stockage, Sauvegarde et Reprise après sinistre, Développement et test d'applications, Gestion de bases de données, Analyse commerciale, Intégration et orchestration, Gestion de la relation client, Gestion des ressources d'entreprise, Collaboration cloud et gestion de contenu, Autres), Taille de l'organisation (Petites et moyennes entreprises, Grandes entreprises), Secteur vertical (Banque, Services financiers et assurances, Informatique et télécommunications, Gouvernement et secteur public, Commerce de détail et biens de consommation, Industrie manufacturière, Énergie et services publics, Médias et divertissement, Santé et sciences de la vie, Autres) |

|

Pays couverts |

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et Reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud |

|

Acteurs du marché couverts |

General Electric (États-Unis), IBM (États-Unis), PTC (États-Unis), Microsoft (États-Unis), Siemens (Allemagne), ANSYS, Inc (États-Unis), SAP SE (Allemagne), Robert Bosch GmbH (Allemagne), Swim Inc. (États-Unis), RACKSPACE TECHNOLOGY (États-Unis), NetApp (États-Unis), Atos SE (États-Unis), Fujitsu (Japon), CenturyLink (États-Unis), Hewlett Packard Enterprise Development LP (États-Unis), Dell Inc. (États-Unis), Cisco Systems Inc. (États-Unis), AWS (États-Unis), Oracle (États-Unis), Google Inc. (États-Unis), Atos SE (France), KELLTON TECH (Inde) |

|

Opportunités de marché |

|

Définition du marché

Une infrastructure de cloud computing, appelée cloud hybride, intègre des services cloud sur site, privés, publics et tiers. L'intégration, l'automatisation et la gestion d'un environnement informatique permettent la mobilité des charges de travail entre les plateformes publiques et privées. Trois modèles de services différents sont généralement utilisés dans une architecture cloud hybride : Infrastructure as a Service, Plateforme as a Service et Logiciel as a Service. De plus, elle s'appuie sur un cloud privé hébergé sur site ou par un autre fournisseur de services cloud, ainsi que sur une connectivité WAN (Wide Area Network) fiable entre les environnements.

Dynamique du marché du cloud hybride

Cette section vise à comprendre les moteurs, les avantages, les opportunités, les contraintes et les défis du marché. Tous ces éléments sont détaillés ci-dessous :

Conducteurs

- Besoin croissant d'informatique flexible, évolutive et économique

Les entreprises adoptent le cloud hybride pour résoudre les problèmes difficiles à résoudre avec une infrastructure informatique conventionnelle. Le cloud hybride comble le fossé entre l'informatique et les entreprises en améliorant l'agilité et l'efficacité, et en fournissant rapidement des ressources informatiques à un coût raisonnable. Il permet aux entreprises d'étendre leur infrastructure et leurs applications selon leurs besoins, tout en offrant aux utilisateurs d'excellentes performances et une excellente disponibilité. Les clouds hybrides offrent des économies d'échelle évolutives, tout en protégeant les données sensibles des entreprises. Les organisations seraient plus enclines à explorer diverses pistes opérationnelles si des ressources sécurisées, évolutives et abordables étaient plus facilement disponibles, ce qui encouragerait l'adoption de l'environnement cloud hybride. Ce facteur devrait considérablement s'accentuer au cours de la période de prévision.

- Forte utilisation dans le secteur de la vente au détail

Un autre avantage des solutions de cloud hybride pour les détaillants réside dans une infrastructure économique et sécurisée, évolutive, capable de fournir des services de pointe aux clients et de procurer un avantage concurrentiel aux entreprises. Grâce à cette approche offrant un pare-feu sécurisé pour les services privés et une intégration suffisante pour les services publics, de nombreuses grandes et moyennes entreprises adoptent des solutions de cloud hybride. Avec un taux de déploiement de cloud hybride de 21 %, le secteur de la vente au détail surpasse la moyenne mondiale en matière d'adoption du cloud hybride. Les sites de commerce électronique de vêtements, en particulier, peuvent choisir de migrer vers une architecture de cloud hybride pour diverses fonctions afin de maintenir la fluidité de leurs opérations. Le traitement des commandes et la gestion de l'évolutivité des ressources pourraient être assurés par le cloud public. En revanche, le cloud privé pourrait être utilisé pour répondre aux exigences réglementaires, notamment pour les données vitales telles que les informations de paiement des clients, qui nécessitent une supervision rigoureuse. Par conséquent, l'utilisation intensive dans le secteur de la vente au détail stimulera la croissance du marché sur la période de prévision.

De plus, il offre de nombreux avantages, notamment une prise en charge complète du télétravail, une réduction des coûts opérationnels et une évolutivité, un contrôle, une sécurité et une gestion des risques améliorés, ce qui accélérera l'expansion globale du marché au cours de la période de prévision. De plus, il trouve de nombreuses applications dans divers secteurs, notamment l'industrie manufacturière, la vente au détail, la banque, les services financiers et l'assurance (BFSI), ainsi que les technologies de l'information (TI), la santé et les secteurs public et gouvernemental, ce qui devrait stimuler la croissance du marché du cloud hybride. L'adoption généralisée des services de cloud computing aura également un impact positif sur la croissance du marché au cours de la période de prévision.

Opportunités

- Émergence des services informatiques hybrides

L'émergence des services informatiques hybrides devrait générer des opportunités lucratives pour le marché, ce qui contribuera à accroître la croissance du marché du cloud hybride à l'avenir. Dans une stratégie informatique d'entreprise appelée services informatiques hybrides, une entreprise gère et propose certaines ressources informatiques en interne, tout en utilisant des services cloud pour d'autres. Cela permet à une organisation d'expérimenter le cloud computing tout en conservant une approche centralisée de la gouvernance informatique. Les architectures informatiques évoluent sous l'effet de l'informatique hybride, qui combine des services internes et externes, généralement des clouds internes et publics. Le conseil cloud, la mise en œuvre, la migration, l'automatisation, la conteneurisation en tant que service, les services entièrement gérés et d'autres services sont inclus dans l'informatique hybride.

- Diverses avancées technologiques

De plus, les diverses avancées technologiques offrent de nombreuses opportunités de croissance au sein du marché. L'intégration de l'intelligence artificielle (IA), de l'Internet des objets (IoT), de l'apprentissage automatique (ML) et de l'informatique de pointe, entre autres avancées technologiques, soutient l'expansion du marché. Ce dernier devrait également être stimulé par d'autres facteurs tels que la croissance du SaaS (Software-as-a-Service ), l'adoption du multicloud et les avancées en matière d'infrastructures informatiques.

Contraintes/Défis

- Coûts et investissements élevés

L'adoption du cloud hybride a été freinée par le manque de connaissances sur les risques liés à la confidentialité et à la sécurité. L'adoption du cloud hybride par les utilisateurs est freinée par leur méconnaissance de ses avantages en matière de sécurité. Les entreprises hésitent à migrer leurs opérations vers le cloud en raison de préoccupations liées à la confidentialité et à la sécurité des données. L'ambiguïté entourant la gouvernance du cloud accroît les limites des clouds hybrides. Pour réduire les risques et améliorer la sécurité, les processus cloud doivent être surveillés régulièrement. Ce facteur devrait donc freiner la croissance du marché au cours de la période de prévision.

- Manque d'expertise technique

Le manque de main-d'œuvre qualifiée et de savoir-faire technologique, notamment dans les économies en développement et sous-développées, freinera encore davantage la croissance du marché. Le manque d'expertise technique devrait donc constituer un défi majeur pour le marché du cloud hybride au cours de la période de prévision.

Ce rapport sur le marché du cloud hybride détaille les évolutions récentes, la réglementation commerciale, l'analyse des importations et exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs nationaux et locaux, l'analyse des opportunités de revenus émergents, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination du marché, les approbations et lancements de produits, les expansions géographiques et les innovations technologiques. Pour plus d'informations sur le marché du cloud hybride, contactez Data Bridge Market Research pour un briefing d'analyste. Notre équipe vous aidera à prendre une décision éclairée et à stimuler votre croissance.

Impact du COVID-19 sur le marché du cloud hybride

Le coronavirus a actuellement un impact négatif sur les petites, moyennes et grandes entreprises. La fermeture totale a eu un impact négatif sur les unités de production. En 2020, l'absence de réglementations du travail et gouvernementales a entraîné un déclin du marché.

Le marché du cloud hybride a toutefois été positivement impacté par l'épidémie de COVID-19, car l'épidémie a contraint les grandes entreprises à investir dans les services cloud afin de moderniser les bases techniques nécessaires à leur réussite à long terme. L'acceptation des modèles de travail à domicile par la pandémie de COVID-19 a entraîné une augmentation et une accélération de l'adoption de solutions de cloud hybride par les grandes entreprises, ce qui stimulera l'expansion du marché.

Développements récents

- En octobre 2021, Citrix Systems et Google Cloud lanceront une nouvelle offre de bureau en tant que service (DaaS) sur Google Cloud dans le cadre d'un partenariat récemment annoncé. Pour assurer la livraison fluide d'applications et de postes de travail virtualisés sur Google Cloud, le service utilise le plan de gestion et le protocole HDX de Citrix.

- En août 2021, Tech Mahindra a annoncé le renforcement de son partenariat avec Microsoft afin d'améliorer ses capacités de cloud hybride. Ce partenariat vise à exploiter Microsoft Azure Stack HCI, une nouvelle solution d'infrastructure hyperconvergée (HCI), pour accélérer la transition vers un cloud hybride, rassembler les charges de travail virtualisées et renforcer la résilience des entreprises.

Portée du marché mondial du cloud hybride

Le marché du cloud hybride est segmenté selon les composants, le type et le modèle de service, les charges de travail, la taille de l'organisation et le secteur d'activité. La croissance de ces segments vous permettra d'analyser les segments à faible croissance des secteurs et de fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, facilitant ainsi la prise de décisions stratégiques pour identifier les applications clés du marché.

Composant

- Solution

- Services

Type de service

- Gestion et orchestration du cloud

- Reprise après sinistre

- Hébergement hybride

Modèle de service

- Infrastructure en tant que service

- Plateforme en tant que service

- Logiciel en tant que service

Charges de travail

- Stockage

- Sauvegarde et reprise après sinistre

- Développement et tests d'applications

- Gestion de base de données

- Analyse commerciale

- Intégration et orchestration

- Gestion de la relation client

- Gestion des ressources d'entreprise

- Collaboration et gestion de contenu dans le cloud

- Autres

Taille de l'organisation

- Petites et moyennes entreprises

- Grandes entreprises

Verticale

- Bancaire

- Services financiers et assurances

- Informatique et télécommunications

- Gouvernement et secteur public

- Commerce de détail et biens de consommation

- Fabrication

- Énergie et services publics

- Médias et divertissement

- Santé et sciences de la vie

- Autres

Analyse/perspectives régionales du marché du cloud hybride

Le marché du cloud hybride est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, composant, type de service, modèle de service, charges de travail, taille de l'organisation et vertical comme référencé ci-dessus.

Les pays couverts par le rapport sur le marché du cloud hybride sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique (MEA) dans le cadre du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud dans le cadre de l'Amérique du Sud.

L'Amérique du Nord domine le marché du cloud hybride en raison de la présence d'une infrastructure bien établie et de faibles coûts de main-d'œuvre dans les pays avancés de la région au cours de la période de prévision de 2022 à 2029. De plus, les services après-vente efficaces offerts par les fabricants au sein des économies devraient encore accélérer l'expansion au cours de la période de prévision.

L'Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision 2022-2029, en raison de la forte demande régionale en informatique évolutive et rentable. De plus, la croissance des services numériques et de leurs applications élargit encore le marché régional.

La section nationale du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la forte ou de la faible concurrence des marques locales et nationales, l'impact des tarifs douaniers nationaux et les routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché du cloud hybride

Le paysage concurrentiel du marché du cloud hybride est détaillé par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus concernent uniquement les entreprises axées sur le marché du cloud hybride.

Certains des principaux acteurs opérant sur le marché du cloud hybride sont

- General Electric (États-Unis)

- IBM (États-Unis)

- PTC (États-Unis)

- Microsoft (États-Unis)

- Siemens (Allemagne)

- ANSYS, Inc (États-Unis)

- SAP SE (Allemagne)

- Robert Bosch GmbH (Allemagne)

- Swim Inc. (États-Unis)

- RACKSPACE TECHNOLOGY (États-Unis)

- NetApp (États-Unis)

- Atos SE (États-Unis)

- Fujitsu (Japon)

- CenturyLink (États-Unis)

- Hewlett Packard Enterprise Development LP (États-Unis)

- Dell Inc., (États-Unis)

- Cisco Systems Inc., (États-Unis)

- AWS (États-Unis)

- Oracle (États-Unis)

- Google Inc., (États-Unis)

- Atos SE (France)

- KELLTON TECH (Inde)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DU CLOUD HYBRIDE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.1.1 ARRIVER SUR LE MARCHÉ MONDIAL DU CLOUD HYBRIDE

2.1.2 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.1.3 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.1.4 GUIDE DU MARCHÉ

2.1.5 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.1.6 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.1.7 MODÉLISATION MULTIVARIÉE

2.1.8 ANALYSE DE HAUT EN BAS

2.1.9 NORMES DE MESURE

2.1.10 ANALYSE DES PARTS DES FOURNISSEURS

2.1.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.1.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.2 MARCHÉ MONDIAL DU CLOUD HYBRIDE : APERÇU DE LA RECHERCHE

2.3 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 APERÇUS PREMIUM

5.1 LES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES BREVETS

5.5 ÉTUDE DE CAS

5.6 ANALYSE DE LA CHAÎNE DE VALEUR

5.7 ANALYSE COMPARATIVE DES ENTREPRISES

6 MARCHÉ MONDIAL DU CLOUD HYBRIDE, PAR OFFRE

6.1 APERÇU

6.2 SOLUTION

6.3 SERVICES

6.3.1 PAR TYPE DE SERVICE

6.3.1.1. GESTION ET ORCHESTRATION DU CLOUD

6.3.1.2. REPRISE APRÈS SINISTRE

6.3.1.3. HÉBERGEMENT HYBRIDE

6.3.2 PAR MODÈLE DE SERVICE

6.3.2.1. INFRASTRUCTURE EN TANT QUE SERVICE (IAAS)

6.3.2.2. PLATEFORME EN TANT QUE SERVICE (PAAS)

6.3.2.3. LOGICIEL EN TANT QUE SERVICE (SAAS)

7 MARCHÉS MONDIAUX DU CLOUD HYBRIDE, PAR TYPE D'ENVIRONNEMENT

7.1 APERÇU

7.2 CLOUD PUBLIC

7.3 CLOUD PRIVÉ SUR SITE

7.4 CLOUD PRIVÉ HÉBERGÉ

7.5 SUR SITE (HÉRITAGE)

8 MARCHÉ MONDIAL DU CLOUD HYBRIDE, PAR TAILLE D'ENTREPRISE

8.1 APERÇU

8.2 PETITES ET MOYENNES ENTREPRISES

8.3 GRANDE ENTREPRISE

9 MARCHÉ MONDIAL DU CLOUD HYBRIDE, PAR CHARGES DE TRAVAIL

9.1 APERÇU

9.2 STOCKAGE, SAUVEGARDE ET REPRISE APRÈS SINISTRE

9.3 DÉVELOPPEMENT ET TEST D'APPLICATIONS

9.4 GESTION DE LA BASE DE DONNÉES

9.5 INTÉGRATION ET ORCHESTRATION

9.6 GESTION DE LA RELATION CLIENT

9.7 GESTION DES RESSOURCES DE L'ENTREPRISE

9.8 COLLABORATION ET GESTION DE CONTENU DANS LE CLOUD

9,9 AUTRES

10 MARCHÉS MONDIAUX DU CLOUD HYBRIDE, PAR UTILISATEUR FINAL

10.1 APERÇU

10.2 BFSI

10.2.1 EN OFFRANT

10.2.1.1. SOLUTION

10.2.1.2. SERVICES

10.2.1.2.1. PAR TYPE DE SERVICE

10.2.1.2.1.1 GESTION ET ORCHESTRATION DU CLOUD

10.2.1.2.1.2 REPRISE APRÈS SINISTRE

10.2.1.2.1.3 HÉBERGEMENT HYBRIDE

10.2.1.2.2. PAR MODÈLE DE SERVICE

10.2.1.2.2.1 INFRASTRUCTURE EN TANT QUE SERVICE (IAAS)

10.2.1.2.2.2 PLATEFORME EN TANT QUE SERVICE (PAAS)

10.2.1.2.2.3 LOGICIEL EN TANT QUE SERVICE (SAAS)

10.3 Informatique et télécommunications

10.3.1 EN OFFRANT

10.3.1.1. SOLUTION

10.3.1.2. SERVICES

10.3.1.2.1. PAR TYPE DE SERVICE

10.3.1.2.1.1 GESTION ET ORCHESTRATION DU CLOUD

10.3.1.2.1.2 REPRISE APRÈS SINISTRE

10.3.1.2.1.3 HÉBERGEMENT HYBRIDE

10.3.1.2.2. PAR MODÈLE DE SERVICE

10.3.1.2.2.1 INFRASTRUCTURE EN TANT QUE SERVICE (IAAS)

10.3.1.2.2.2 PLATEFORME EN TANT QUE SERVICE (PAAS)

10.3.1.2.2.3 LOGICIEL EN TANT QUE SERVICE (SAAS)

10.4 SOINS DE SANTÉ

10.4.1 EN OFFRANT

10.4.1.1. SOLUTION

10.4.1.2. SERVICES

10.4.1.2.1. PAR TYPE DE SERVICE

10.4.1.2.1.1 GESTION ET ORCHESTRATION DU CLOUD

10.4.1.2.1.2 REPRISE APRÈS SINISTRE

10.4.1.2.1.3 HÉBERGEMENT HYBRIDE

10.4.1.2.2. PAR MODÈLE DE SERVICE

10.4.1.2.2.1 INFRASTRUCTURE EN TANT QUE SERVICE (IAAS)

10.4.1.2.2.2 PLATEFORME EN TANT QUE SERVICE (PAAS)

10.4.1.2.2.3 LOGICIEL EN TANT QUE SERVICE (SAAS)

10.5 DÉTAIL

10.5.1 EN OFFRANT

10.5.1.1. SOLUTION

10.5.1.2. SERVICES

10.5.1.2.1. PAR TYPE DE SERVICE

10.5.1.2.1.1 GESTION ET ORCHESTRATION DU CLOUD

10.5.1.2.1.2 REPRISE APRÈS SINISTRE

10.5.1.2.1.3 HÉBERGEMENT HYBRIDE

10.5.1.2.2. PAR MODÈLE DE SERVICE

10.5.1.2.2.1 INFRASTRUCTURE EN TANT QUE SERVICE (IAAS)

10.5.1.2.2.2 PLATEFORME EN TANT QUE SERVICE (PAAS)

10.5.1.2.2.3 LOGICIEL EN TANT QUE SERVICE (SAAS)

10.6 MÉDIAS ET DIVERTISSEMENT

10.6.1 EN OFFRANT

10.6.1.1. SOLUTION

10.6.1.2. SERVICES

10.6.1.2.1. PAR TYPE DE SERVICE

10.6.1.2.1.1 GESTION ET ORCHESTRATION DU CLOUD

10.6.1.2.1.2 REPRISE APRÈS SINISTRE

10.6.1.2.1.3 HÉBERGEMENT HYBRIDE

10.6.1.2.2. PAR MODÈLE DE SERVICE

10.6.1.2.2.1 INFRASTRUCTURE EN TANT QUE SERVICE (IAAS)

10.6.1.2.2.2 PLATEFORME EN TANT QUE SERVICE (PAAS)

10.6.1.2.2.3 LOGICIEL EN TANT QUE SERVICE (SAAS)

10.7 FABRICATION

10.7.1 EN OFFRANT

10.7.1.1. SOLUTION

10.7.1.2. SERVICES

10.7.1.2.1. PAR TYPE DE SERVICE

10.7.1.2.1.1 GESTION ET ORCHESTRATION DU CLOUD

10.7.1.2.1.2 REPRISE APRÈS SINISTRE

10.7.1.2.1.3 HÉBERGEMENT HYBRIDE

10.7.1.2.2. PAR MODÈLE DE SERVICE

10.7.1.2.2.1 INFRASTRUCTURE EN TANT QUE SERVICE (IAAS)

10.7.1.2.2.2 PLATEFORME EN TANT QUE SERVICE (PAAS)

10.7.1.2.2.3 LOGICIEL EN TANT QUE SERVICE (SAAS)

10.8 GOUVERNEMENT

10.8.1 EN OFFRANT

10.8.1.1. SOLUTION

10.8.1.2. SERVICES

10.8.1.2.1. PAR TYPE DE SERVICE

10.8.1.2.1.1 GESTION ET ORCHESTRATION DU CLOUD

10.8.1.2.1.2 REPRISE APRÈS SINISTRE

10.8.1.2.1.3 HÉBERGEMENT HYBRIDE

10.8.1.2.2. PAR MODÈLE DE SERVICE

10.8.1.2.2.1 INFRASTRUCTURE EN TANT QUE SERVICE (IAAS)

10.8.1.2.2.2 PLATEFORME EN TANT QUE SERVICE (PAAS)

10.8.1.2.2.3 LOGICIEL EN TANT QUE SERVICE (SAAS)

10.9 TRANSPORT ET LOGISTIQUE

10.9.1 EN OFFRANT

10.9.1.1. SOLUTION

10.9.1.2. SERVICES

10.9.1.2.1. PAR TYPE DE SERVICE

10.9.1.2.1.1 GESTION ET ORCHESTRATION DU CLOUD

10.9.1.2.1.2 REPRISE APRÈS SINISTRE

10.9.1.2.1.3 HÉBERGEMENT HYBRIDE

10.9.1.2.2. PAR MODÈLE DE SERVICE

10.9.1.2.2.1 INFRASTRUCTURE EN TANT QUE SERVICE (IAAS)

10.9.1.2.2.2 PLATEFORME EN TANT QUE SERVICE (PAAS)

10.9.1.2.2.3 LOGICIEL EN TANT QUE SERVICE (SAAS)

10.1 VOYAGES ET HÔTELLERIE

10.10.1 EN OFFRANT

10.10.1.1. SOLUTION

10.10.1.2. SERVICES

10.10.1.2.1. PAR TYPE DE SERVICE

10.10.1.2.1.1 GESTION ET ORCHESTRATION DU CLOUD

10.10.1.2.1.2 REPRISE APRÈS SINISTRE

10.10.1.2.1.3 HÉBERGEMENT HYBRIDE

10.10.1.2.2. PAR MODÈLE DE SERVICE

10.10.1.2.2.1 INFRASTRUCTURE EN TANT QUE SERVICE (IAAS)

10.10.1.2.2.2 PLATEFORME EN TANT QUE SERVICE (PAAS)

10.10.1.2.2.3 LOGICIEL EN TANT QUE SERVICE (SAAS)

10.11 ÉDUCATION

10.11.1 EN OFFRANT

10.11.1.1. SOLUTION

10.11.1.2. SERVICES

10.11.1.2.1. PAR TYPE DE SERVICE

10.11.1.2.1.1 GESTION ET ORCHESTRATION DU CLOUD

10.11.1.2.1.2 REPRISE APRÈS SINISTRE

10.11.1.2.1.3 HÉBERGEMENT HYBRIDE

10.11.1.2.2. PAR MODÈLE DE SERVICE

10.11.1.2.2.1 INFRASTRUCTURE EN TANT QUE SERVICE (IAAS)

10.11.1.2.2.2 PLATEFORME EN TANT QUE SERVICE (PAAS)

10.11.1.2.2.3 LOGICIEL EN TANT QUE SERVICE (SAAS)

10.12 AUTRES

11 MARCHÉS MONDIAUX DU CLOUD HYBRIDE, PAR ZONE GÉOGRAPHIQUE

11.1 MARCHÉ MONDIAL DU CLOUD HYBRIDE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

11.1.1 AMÉRIQUE DU NORD

11.1.1.1. États-Unis

11.1.1.2. CANADA

11.1.1.3. MEXIQUE

11.1.2 EUROPE

11.1.2.1. ALLEMAGNE

11.1.2.2. FRANCE

11.1.2.3. Royaume-Uni

11.1.2.4. ITALIE

11.1.2.5. ESPAGNE

11.1.2.6. RUSSIE

11.1.2.7. TURQUIE

11.1.2.8. BELGIQUE

11.1.2.9. PAYS-BAS

11.1.2.10. NORVÈGE

11.1.2.11. FINLAND

11.1.2.12. SUISSE

11.1.2.13. DANEMARK

11.1.2.14. SUÈDE

11.1.2.15. POLOGNE

11.1.2.16. RESTE DE L'EUROPE

11.1.3 ASIE-PACIFIQUE

11.1.3.1. JAPON

11.1.3.2. CHINE

11.1.3.3. CORÉE DU SUD

11.1.3.4. INDE

11.1.3.5. AUSTRALIE

11.1.3.6. NOUVELLE-ZÉLANDE

11.1.3.7. SINGAPOUR

11.1.3.8. THAÏLANDE

11.1.3.9. MALAISIE

11.1.3.10. INDONÉSIE

11.1.3.11. PHILIPPINES

11.1.3.12. TAÏWAN

11.1.3.13. VIETNAM

11.1.3.14. RESTE DE L'ASIE-PACIFIQUE

11.1.4 AMÉRIQUE DU SUD

11.1.4.1. BRÉSIL

11.1.4.2. ARGENTINE

11.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

11.1.5 MOYEN-ORIENT ET AFRIQUE

11.1.5.1. AFRIQUE DU SUD

11.1.5.2. ÉGYPTE

11.1.5.3. ARABIE SAOUDITE

11.1.5.4. Émirats arabes unis

11.1.5.5. OMAN

11.1.5.6. BAHREÏN

11.1.5.7. ISRAËL

11.1.5.8. KOWEÏT

11.1.5.9. QATAR

11.1.5.10. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

11.2 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

12 MARCHÉ MONDIAL DU CLOUD HYBRIDE, PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

12.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

12.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

12.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

12.5 FUSIONS ET ACQUISITIONS

12.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

12.7 EXTENSION

12.8 MODIFICATIONS RÉGLEMENTAIRES

12.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

13 MARCHÉ MONDIAL DU CLOUD HYBRIDE, ANALYSE SWOT ET DBMR

14 MARCHÉ MONDIAL DU CLOUD HYBRIDE, PROFIL DE L'ENTREPRISE

14.1 GOOGLE

14.1.1 INSTANTANÉ DE L'ENTREPRISE

14.1.2 ANALYSE DES REVENUS

14.1.3 PRÉSENCE GÉOGRAPHIQUE

14.1.4 PORTEFEUILLE DE PRODUITS

14.1.5 ÉVOLUTION RÉCENTE

14.2 MICROSOFT

14.2.1 INSTANTANÉ DE L'ENTREPRISE

14.2.2 ANALYSE DES REVENUS

14.2.3 PRÉSENCE GÉOGRAPHIQUE

14.2.4 PORTEFEUILLE DE PRODUITS

14.2.5 ÉVOLUTION RÉCENTE

14.3 AMAZON WEB SERVICES, INC.

14.3.1 INSTANTANÉ DE L'ENTREPRISE

14.3.2 ANALYSE DES REVENUS

14.3.3 PRÉSENCE GÉOGRAPHIQUE

14.3.4 PORTEFEUILLE DE PRODUITS

14.3.5 ÉVOLUTION RÉCENTE

14.4 ORACLE

14.4.1 INSTANTANÉ DE L'ENTREPRISE

14.4.2 ANALYSE DES REVENUS

14.4.3 PRÉSENCE GÉOGRAPHIQUE

14.4.4 PORTEFEUILLE DE PRODUITS

14.4.5 ÉVOLUTION RÉCENTE

14.5 CISCO SYSTEMS, INC.

14.5.1 INSTANTANÉ DE L'ENTREPRISE

14.5.2 ANALYSE DES REVENUS

14.5.3 PRÉSENCE GÉOGRAPHIQUE

14.5.4 PORTEFEUILLE DE PRODUITS

14.5.5 ÉVOLUTION RÉCENTE

14.6 IBM

14.6.1 INSTANTANÉ DE L'ENTREPRISE

14.6.2 ANALYSE DES REVENUS

14.6.3 PRÉSENCE GÉOGRAPHIQUE

14.6.4 PORTEFEUILLE DE PRODUITS

14.6.5 ÉVOLUTION RÉCENTE

14.7 NETAPP

14.7.1 INSTANTANÉ DE L'ENTREPRISE

14.7.2 ANALYSE DES REVENUS

14.7.3 PRÉSENCE GÉOGRAPHIQUE

14.7.4 PORTEFEUILLE DE PRODUITS

14.7.5 ÉVOLUTION RÉCENTE

14.8 VMWARE, INC.

14.8.1 INSTANTANÉ DE L'ENTREPRISE

14.8.2 ANALYSE DES REVENUS

14.8.3 PRÉSENCE GÉOGRAPHIQUE

14.8.4 PORTEFEUILLE DE PRODUITS

14.8.5 ÉVOLUTION RÉCENTE

14.9 CITRIX SYSTEMS, INC.

14.9.1 INSTANTANÉ DE L'ENTREPRISE

14.9.2 ANALYSE DES REVENUS

14.9.3 PRÉSENCE GÉOGRAPHIQUE

14.9.4 PORTEFEUILLE DE PRODUITS

14.9.5 ÉVOLUTION RÉCENTE

14.1 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP

14.10.1 INSTANTANÉ DE L'ENTREPRISE

14.10.2 ANALYSE DES REVENUS

14.10.3 PRÉSENCE GÉOGRAPHIQUE

14.10.4 PORTEFEUILLE DE PRODUITS

14.10.5 ÉVOLUTION RÉCENTE

14.11 NUTANIX

14.11.1 INSTANTANÉ DE L'ENTREPRISE

14.11.2 ANALYSE DES REVENUS

14.11.3 PRÉSENCE GÉOGRAPHIQUE

14.11.4 PORTEFEUILLE DE PRODUITS

14.11.5 ÉVOLUTION RÉCENTE

14.12 HITACHI VANTARA LLC

14.12.1 INSTANTANÉ DE L'ENTREPRISE

14.12.2 ANALYSE DES REVENUS

14.12.3 PRÉSENCE GÉOGRAPHIQUE

14.12.4 PORTEFEUILLE DE PRODUITS

14.12.5 ÉVOLUTION RÉCENTE

14.13 CLOUDFLARE, INC.

14.13.1 INSTANTANÉ DE L'ENTREPRISE

14.13.2 ANALYSE DES REVENUS

14.13.3 PRÉSENCE GÉOGRAPHIQUE

14.13.4 PORTEFEUILLE DE PRODUITS

14.13.5 ÉVOLUTION RÉCENTE

14.14 FORTINET, INC.

14.14.1 INSTANTANÉ DE L'ENTREPRISE

14.14.2 ANALYSE DES REVENUS

14.14.3 PRÉSENCE GÉOGRAPHIQUE

14.14.4 PORTEFEUILLE DE PRODUITS

14.14.5 ÉVOLUTION RÉCENTE

14.15 INTEL CORPORATION

14.15.1 INSTANTANÉ DE L'ENTREPRISE

14.15.2 ANALYSE DES REVENUS

14.15.3 PRÉSENCE GÉOGRAPHIQUE

14.15.4 PORTEFEUILLE DE PRODUITS

14.15.5 ÉVOLUTION RÉCENTE

14.16 LUMEN TECHNOLOGIES

14.16.1 INSTANTANÉ DE L'ENTREPRISE

14.16.2 ANALYSE DES REVENUS

14.16.3 PRÉSENCE GÉOGRAPHIQUE

14.16.4 PORTEFEUILLE DE PRODUITS

14.16.5 ÉVOLUTION RÉCENTE

14.17 HCL TECHNOLOGIES LIMITÉE

14.17.1 INSTANTANÉ DE L'ENTREPRISE

14.17.2 ANALYSE DES REVENUS

14.17.3 PRÉSENCE GÉOGRAPHIQUE

14.17.4 PORTEFEUILLE DE PRODUITS

14.17.5 ÉVOLUTION RÉCENTE

14.18 DELL INC.

14.18.1 INSTANTANÉ DE L'ENTREPRISE

14.18.2 ANALYSE DES REVENUS

14.18.3 PRÉSENCE GÉOGRAPHIQUE

14.18.4 PORTEFEUILLE DE PRODUITS

14.18.5 ÉVOLUTION RÉCENTE

14.19 TELEFONAKTIEBOLAGET LM ERICSSON

14.19.1 INSTANTANÉ DE L'ENTREPRISE

14.19.2 ANALYSE DES REVENUS

14.19.3 PRÉSENCE GÉOGRAPHIQUE

14.19.4 PORTEFEUILLE DE PRODUITS

14.19.5 ÉVOLUTION RÉCENTE

14.2 FUJITSU

14.20.1 INSTANTANÉ DE L'ENTREPRISE

14.20.2 ANALYSE DES REVENUS

14.20.3 PRÉSENCE GÉOGRAPHIQUE

14.20.4 PORTEFEUILLE DE PRODUITS

14.20.5 ÉVOLUTION RÉCENTE

14.21 ACCENTURE

14.21.1 INSTANTANÉ DE L'ENTREPRISE

14.21.2 ANALYSE DES REVENUS

14.21.3 PRÉSENCE GÉOGRAPHIQUE

14.21.4 PORTEFEUILLE DE PRODUITS

14.21.5 ÉVOLUTION RÉCENTE

14.22 PURE STORAGE, INC.

14.22.1 INSTANTANÉ DE L'ENTREPRISE

14.22.2 ANALYSE DES REVENUS

14.22.3 PRÉSENCE GÉOGRAPHIQUE

14.22.4 PORTEFEUILLE DE PRODUITS

14.22.5 ÉVOLUTION RÉCENTE

14.23 QUEST SOFTWARE INC.

14.23.1 INSTANTANÉ DE L'ENTREPRISE

14.23.2 ANALYSE DES REVENUS

14.23.3 PRÉSENCE GÉOGRAPHIQUE

14.23.4 PORTEFEUILLE DE PRODUITS

14.23.5 ÉVOLUTION RÉCENTE

14.24 UNITÉS MONDIALES

14.24.1 INSTANTANÉ DE L'ENTREPRISE

14.24.2 ANALYSE DES REVENUS

14.24.3 PRÉSENCE GÉOGRAPHIQUE

14.24.4 PORTEFEUILLE DE PRODUITS

14.24.5 ÉVOLUTION RÉCENTE

14.25 NTT COMMUNICATIONS CORPORATION

14.25.1 INSTANTANÉ DE L'ENTREPRISE

14.25.2 ANALYSE DES REVENUS

14.25.3 PRÉSENCE GÉOGRAPHIQUE

14.25.4 PORTEFEUILLE DE PRODUITS

14.25.5 ÉVOLUTION RÉCENTE

14.26 OPEN TEXT CORPORATION (MICRO FOCUS)

14.26.1 INSTANTANÉ DE L'ENTREPRISE

14.26.2 ANALYSE DES REVENUS

14.26.3 PRÉSENCE GÉOGRAPHIQUE

14.26.4 PORTEFEUILLE DE PRODUITS

14.26.5 ÉVOLUTION RÉCENTE

14.27 ÉQUINIX

14.27.1 INSTANTANÉ DE L'ENTREPRISE

14.27.2 ANALYSE DES REVENUS

14.27.3 PRÉSENCE GÉOGRAPHIQUE

14.27.4 PORTEFEUILLE DE PRODUITS

14.27.5 ÉVOLUTION RÉCENTE

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

15 CONCLUSION

16 QUESTIONNAIRE

17 RAPPORTS CONNEXES

18 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.