Global Hydrogen Detection Market

Taille du marché en milliards USD

TCAC :

%

USD

154.99 Million

USD

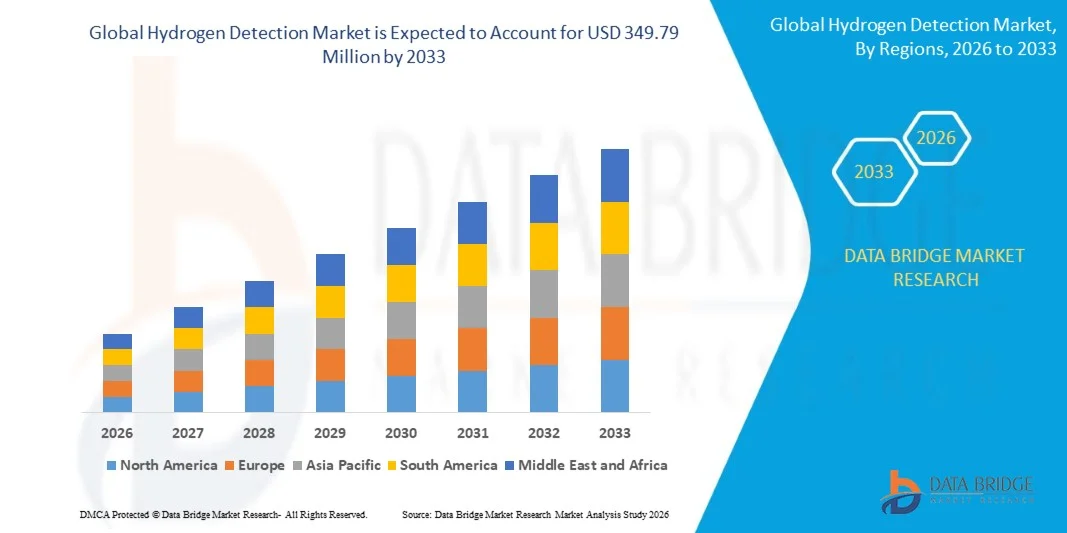

349.79 Million

2025

2033

USD

154.99 Million

USD

349.79 Million

2025

2033

| 2026 –2033 | |

| USD 154.99 Million | |

| USD 349.79 Million | |

| % | |

|

Segmentation du marché mondial de la détection de l'hydrogène, par type de produit (détecteurs fixes/stationnaires, détecteurs portatifs/portables, analyseurs de procédés, détecteurs portables/personnels), technologie (capteurs électrochimiques, détecteurs de faisceaux catalytiques/MOS, capteurs de conductivité thermique, capteurs optiques (TDLAS/NDIR), capteurs MEMS à base de palladium), plage de mesure (détecteurs de fuites de niveau ppm, détecteurs de LEL (limite inférieure d'explosifs), analyseurs de concentration de vol en %), industrie d'utilisation finale (huile et gaz, produits chimiques et pétrochimiques, énergie et services publics, production et stockage de l'hydrogène, automobile et transport, semi-conducteurs et électronique, aérospatiale et défense), environnement d'installation (intérieur (fermeture, locaux), extérieur (périmètre, yards), zones dangereuses (ATEX/IECEx, classe/division), connectivité (Wired (4 à 20 mA/HART, Modbus, Wi-Fi) pour les utilisateurs de l'industrie des voies d'accès à l'énergie (Wie)

Quelle est la taille et le taux de croissance du marché mondial de la détection de l'hydrogène?

- La taille du marché mondial de la détection de l'hydrogène a été évaluée à154,99 millions de dollars en 2025et devrait atteindre349,79 millions de dollars en 2033, à unTCAC de10,71 %pendant la période de prévision

- L ' adoption croissante de l ' hydrogène en tant que source d ' énergie propre, le déploiement croissant de véhicules à hydrogène et de piles à combustible, l ' accent mis de plus en plus sur la surveillance de la sécurité dans la production et le stockage industriels d ' hydrogène, la prolifération des systèmes de détection sans fil et compatibles avec l ' IoT et des normes réglementaires strictes pour la détection des fuites d ' hydrogène sont des facteurs clefs de la croissance du marché de la détection de l ' hydrogène

Quels sont les principaux débouchés du marché de la détection de l'hydrogène?

- L'accent mis de plus en plus sur la sécurité industrielle, la transition vers les énergies renouvelables et l'expansion de l'infrastructure de l'hydrogène dans les pays en développement et les pays développés crée d'importantes possibilités de croissance pour les solutions de détection de l'hydrogène.

- Les coûts d'investissement initiaux élevés, la complexité technique de l'étalonnage des capteurs et le manque de personnel qualifié pour l'installation et l'entretien peuvent constituer des facteurs restreignant l'adoption du marché.

- L'Amérique du Nord a dominé le marché de la détection de l'hydrogène avec une part des revenus de 39,34% en 2025, en raison de l'expansion rapide de la conception de semi-conducteurs, du développement de systèmes embarqués, de la fabrication d'électroniques et de l'augmentation des activités de R-D aux États-Unis et au Canada.

- L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 9,39 % entre 2026 et 2033, grâce à l'expansion rapide des semi-conducteurs, à la fabrication d'écosystèmes électroniques, au déploiement de 5G et à l'adoption croissante de systèmes embarqués en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est.

- Le segment des détecteurs fixes/stationnaires a dominé le marché avec une part de 42,3 % en 2025, grâce à une vaste installation dans les installations industrielles, les usines de production d'hydrogène et les unités de traitement chimique où la surveillance continue et la conformité réglementaire sont essentielles

Portée du rapport et segmentation du marché de la détection d'hydrogène

| Attributs | Détection de l'hydrogène Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé sur le marché de la détection de l'hydrogène?

(en milliers de dollars)Accroître l'adoption de solutions de détection d'hydrogène compactes, à haut rendement et intégrées à l'IoT(en milliers de dollars)

- Le marché de la détection de l'hydrogène connaît une forte adoption de détecteurs de gaz légers, portables et sans fil conçus pour la surveillance en temps réel des applications industrielles, énergétiques et de laboratoire

- Les fabricants mettent en place des systèmes de détection multicapteurs, en réseau et intelligents qui offrent une connectivité cloud, des alertes de maintenance prédictive et une intégration avec les plateformes industrielles IoT

- La demande croissante de détecteurs à faible coût, faciles à déployer et alimentés par piles conduit à l'utilisation dans les installations pétrolières et gazières, les usines chimiques, les sites de production d'hydrogène et les infrastructures d'énergie renouvelable.

- Par exemple, des entreprises comme Honeywell, MSA Safety, Industrial Scientific, Siemens et Teledyne Gas & Flame Detection ont amélioré leurs portefeuilles de détection grâce à la communication sans fil, à la surveillance multigaz et à des tableaux de bord analytiques avancés

- Le besoin croissant de détection rapide des fuites, de surveillance continue et de conformité à la sécurité accélère le passage à des solutions de détection d'hydrogène connectées et intelligentes

- Avec l'adoption de l'hydrogène dans les secteurs de l'énergie, de l'industrie et des transports, les détections d'hydrogène resteront essentielles pour assurer la sécurité, la surveillance en temps réel et la conformité à la réglementation.

Quels sont les principaux moteurs du marché de la détection de l'hydrogène?

- Augmentation de la demande de solutions de détection fiables, précises et multigaz pour assurer la sécurité de la production, du stockage et du transport d'hydrogène

- Par exemple, en 2025, des entreprises de premier plan comme Honeywell, MSA Safety et RKI Instruments ont amélioré leurs détecteurs grâce à la connectivité sans fil, à l'intégration IoT et aux technologies de détection avancées.

- L'adoption croissante de piles à hydrogène, l'automatisation industrielle et l'infrastructure des énergies renouvelables stimulent la demande de systèmes de surveillance du gaz en Amérique du Nord, en Europe et en Asie-Pacifique

- Les progrès dans les technologies des capteurs électrochimiques, optiques et MEMS ont amélioré la sensibilité à la détection, la portabilité et l'efficacité opérationnelle

- Une plus grande concentration industrielle sur le respect de la sécurité, les normes réglementaires et l'entretien préventif conduit à l'installation de systèmes de détection de l'hydrogène

- Soutenu par des investissements dans l'énergie propre, la sécurité industrielle et la surveillance des installations intelligentes, le marché de la détection de l'hydrogène devrait connaître une forte croissance à long terme

Quel facteur met en cause la croissance du marché de la détection de l'hydrogène?

- Les coûts élevés associés aux systèmes avancés multigaz, sans fil et de détection intelligente limitent l'adoption parmi les petites unités industrielles et les installations du marché émergent

- Par exemple, entre 2024 et 2025, les pénuries de composants, les contraintes d'approvisionnement des capteurs et les coûts d'intégration ont augmenté les prix des appareils pour plusieurs fournisseurs mondiaux

- La complexité de l'installation, de l'étalonnage et de l'entretien des détecteurs multicapteurs nécessite un personnel qualifié et une formation.

- Une connaissance limitée de la sécurité de l'hydrogène, de la technologie de détection et des exigences réglementaires dans les régions émergentes ralentit l'adoption du marché

- La concurrence des détecteurs portables à faible coût, des systèmes de gaz fixes traditionnels et des plates-formes intégrées de sécurité crée une pression sur les prix et réduit la différenciation des produits

- Pour relever ces défis, les entreprises mettent l'accent sur les conceptions optimisées par rapport aux coûts, la surveillance en nuage, les programmes de formation et l'intégration accrue des logiciels pour accroître l'adoption mondiale de solutions de détection de l'hydrogène

Comment le marché de la détection de l'hydrogène est-il segmenté?

Le marché est segmenté sur la base detype de produit, technologie, gamme de mesure, industrie d'utilisation finale, environnement d'installation, connectivité et canal de vente.

- Par type de produit

Sur la base du type de produit, le marché de la détection de l'hydrogène est segmenté en détecteurs fixes/stationnaires, détecteurs portatifs/maintenus, analyseurs en ligne/processus et détecteurs portables/personnels. Le segment des détecteurs fixes/stationnaires a dominé le marché avec une part de 42,3 % en 2025, grâce à des installations étendues dans les installations industrielles, les usines de production d'hydrogène et les unités de traitement chimique où la surveillance continue et la conformité réglementaire sont essentielles. Ces détecteurs offrent une grande sensibilité, une surveillance en temps réel et une longue durée de vie opérationnelle, ce qui les rend idéales pour les installations de sécurité permanentes. On s'attend à ce que le segment des détecteurs portatifs augmente au rythme le plus rapide du TCAC de 2026 à 2033, alimenté par une demande croissante d'appareils déployables, flexibles et alimentés par batterie qui permettent aux ingénieurs de sécurité, aux équipes de maintenance et aux intervenants d'urgence de détecter rapidement les fuites d'hydrogène dans des environnements éloignés ou temporaires.

- Par technologie

Sur la base de la technologie, le marché est segmenté en capteurs électrochimiques, capteurs de perles catalytiques/MOS, capteurs de conductivité thermique, capteurs optiques (TDLAS/NDIR) et capteurs MEMS à base de palladium. Le segment des capteurs électrochimiques a dominé le marché avec une part de 38,7 % en 2025, en raison de leur grande sélectivité, de leur faible consommation d'énergie et de leur rentabilité pour la détection de faibles concentrations d'hydrogène dans les applications industrielles et de laboratoire. Le segment des capteurs optiques (TDLAS/NDIR) devrait enregistrer la croissance la plus rapide de 2026 à 2033, en raison de l'adoption croissante de systèmes de surveillance de haute précision, d'infrastructure de piles à hydrogène et de sécurité industrielle, où la détection sans contact, le temps de réponse rapide et les capacités de mesure multigaz sont très appréciés.

- Par plage de mesure

Sur la base de la plage de mesure, le marché est segmenté en détecteurs de fuites de ppm, en détecteurs de LEL (Lower Explosive Limit) et en analyseurs de concentration de %Vol. Le segment des détecteurs de fuites de ppm a dominé le marché avec une part de 41,5% en 2025, soutenue par une demande croissante de détection précoce des fuites d'hydrogène dans des environnements industriels et de laboratoire sensibles. Ces détecteurs fournissent des relevés très précis à de faibles concentrations, empêchant ainsi les conditions dangereuses. Le segment des analyseurs de concentration %Vol devrait croître au TCAC le plus rapide de 2026 à 2033, en raison de l'expansion de la production d'hydrogène, du stockage et des applications des piles à combustible, où une surveillance continue des concentrations élevées d'hydrogène est essentielle pour la sécurité opérationnelle et la conformité réglementaire.

- Par industrie d'utilisation finale

Sur la base de l'industrie d'utilisation finale, le marché est segmenté en pétrole et gaz, produits chimiques et pétrochimiques, énergie et services publics, production et stockage d'hydrogène, automobile et transport, semi-conducteurs et électronique, aérospatiale et défense. Le segment des produits chimiques et pétrochimiques a dominé le marché avec une part de 37,9% en 2025, en raison du déploiement généralisé de l'hydrogène dans les processus de synthèse, de raffinage et de stockage chimiques, qui nécessitent des systèmes de détection des fuites rigoureux. On s'attend à ce que le segment de la production et du stockage de l'hydrogène augmente au rythme le plus rapide du TCAC de 2026 à 2033, grâce à des investissements mondiaux rapides dans les usines d'hydrogène vert, l'infrastructure des piles à combustible et les installations industrielles de stockage du gaz, ce qui créera une demande croissante de solutions de détection de l'hydrogène à haute performance.

- Par environnement d'installation

Sur la base de l'environnement d'installation, le marché est segmenté en intérieur (fermetures, chambres), extérieur (périmètre, chantiers) et zones dangereuses (ATEX/IECEx, classe/division). Le segment des zones dangereuses a dominé le marché avec une part de 40,2 % en 2025, sous l'effet de règlements de sécurité stricts dans les usines chimiques, les stations de ravitaillement en hydrogène et les installations pétrochimiques. L'équipement installé dans ces zones nécessite une certification, une conception antidéflagrante et des performances fiables dans des conditions extrêmes. On s'attend à ce que le segment extérieur (périmètre, chantiers) augmente au rythme le plus rapide du TCAC de 2026 à 2033, en raison de l'expansion des terminaux de stockage de l'hydrogène, des sites industriels et des projets d'énergie renouvelable, où la surveillance des grandes zones ouvertes est essentielle pour la détection précoce des fuites.

- Par connectivité

Sur la base de la connectivité, le marché est segmenté en câblé (4-20 mA/HART, Modbus, Profibus) et sans fil (ISA100, Wi-Fi, passerelles LTE/5G). Le segment de la connectivité câblée a dominé le marché avec une part de 44,1% en 2025, favorisé pour sa fiabilité, faible latence, et la compatibilité avec les systèmes d'automatisation industrielle dans les installations fixes. On s'attend à ce que le segment de la connectivité sans fil augmente au rythme le plus rapide du TCAC de 2026 à 2033, en raison de la demande croissante de surveillance à distance, des solutions industrielles compatibles avec l'IoT et du déploiement flexible dans l'expansion de l'infrastructure hydrogène, permettant la collecte de données en temps réel et la maintenance prédictive.

- Par chaîne de vente

Sur la base du canal de vente, le marché est segmenté en intégrateurs directs (OEM/utilisateur final) et distributeurs/systèmes. Le segment direct (OEM/utilisateur final) a dominé le marché avec une part de 46,3 % en 2025, en raison de la croissance des solutions personnalisées, des contrats de services à long terme et du soutien direct des fabricants aux clients des secteurs industriel et énergétique. On s'attend à ce que le segment des intégrateurs de distributeurs/systèmes augmente au rythme le plus rapide du TCAC de 2026 à 2033, en raison de l'expansion des marchés émergents, de l'adoption dans des installations de petite et moyenne dimension et des services d'intégration qui regroupent des détecteurs d'hydrogène avec des plates-formes IoT, des systèmes de contrôle et des solutions de sécurité.

Quelle région détient la plus grande part du marché de la détection d'hydrogène?

- L'Amérique du Nord a dominé le marché de la détection de l'hydrogène avec une part des revenus de 39,34% en 2025, en raison de l'expansion rapide de la conception de semi-conducteurs, du développement de systèmes embarqués, de la fabrication d'électroniques et de l'augmentation des activités de R-D aux États-Unis et au Canada. L'adoption de systèmes FPGA, de microcontrôleurs, de protocoles de communication à grande vitesse et d'interfaces numériques avancées alimente la demande de détections d'hydrogène dans les laboratoires d'ingénierie, les centres d'essais automobiles, l'électronique aérospatiale et les installations de recherche universitaires.

- Les principales entreprises nord-américaines mettent en place des analyseurs logiques multicanaux, à bande large et à cloud avec une mémoire profonde, un décodage de protocole avancé et une intégration PC/logiciel, renforçant ainsi le bord technologique de la région. L'investissement continu dans le matériel d'IA, les appareils compatibles avec l'IoT et le calcul haute performance stimule l'expansion à long terme du marché

- Une forte concentration de talents en ingénierie, des écosystèmes d'innovation et des capacités de fabrication d'électronique de pointe renforcent encore le leadership du marché régional

Aperçu du marché américain de la détection d'hydrogène

Les États-Unis sont le plus important contributeur en Amérique du Nord, appuyé par une forte R-D sur semi-conducteurs, l'adoption d'électronique intégrée et l'utilisation intensive d'outils de débogage numérique dans les secteurs de l'automobile, de l'aérospatiale, des télécommunications et de l'automatisation industrielle. Le développement croissant des accélérateurs d'IA, de l'électronique EV, des processeurs à grande vitesse et des modules de communication avancés intensifie la demande de détection d'hydrogène grâce à l'analyse de la chronologie à haute résolution, au décodage multiprotocole et à l'intégration sur PC. Les grands laboratoires de conception électronique, les écosystèmes de démarrage robustes et le besoin croissant de solutions d'essai et de mesure stimulent la croissance du marché.

Aperçu du marché canadien de la détection d'hydrogène

Le Canada contribue de façon significative à la croissance régionale, en raison des grappes de conception de l'électronique, de l'adoption de systèmes intégrés et de l'augmentation des investissements dans l'électronique automobile, les télécommunications et la R-D en matière de défense. Les laboratoires d'ingénierie et les universités utilisent de plus en plus les détecteurs d'hydrogène pour le développement des FPGA, le débogage des BPC et les essais de dispositifs IoT. Les programmes d'innovation soutenus par le gouvernement, la disponibilité de main-d'oeuvre qualifiée et l'intérêt pour la robotique et la fabrication intelligente renforcent l'adoption.

Marché de la détection d'hydrogène en Asie-Pacifique

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 9,39 % entre 2026 et 2033, grâce à l'expansion rapide des semi-conducteurs, à la fabrication d'écosystèmes électroniques, au déploiement de la 5G et à l'adoption croissante de systèmes embarqués en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est. La production en grande quantité d'appareils électroniques grand public, d'ECU automobiles, de PCB et d'IoT augmente la demande de détecteurs portables à haute précision d'hydrogène. La croissance du matériel d'IA, des appareils intelligents, de l'automatisation industrielle et de l'infrastructure numérique accélère l'adoption dans toutes les applications d'ingénierie et de fabrication.

Chine Aperçu du marché de la détection d'hydrogène

La Chine est le principal contributeur d'Asie-Pacifique, appuyée par des investissements massifs dans les semi-conducteurs, la fabrication d'électronique de pointe et des initiatives d'innovation numérique dirigées par le gouvernement. L'augmentation du développement de circuits numériques à grande vitesse, de puces d'IA et de modules de communication avancés entraîne la demande de détections d'hydrogène multicanaux et flexibles par protocole. Les capacités de fabrication locales et les prix compétitifs augmentent à la fois l'adoption nationale et l'adoption à l'exportation.

Aperçu du marché japonais de la détection d'hydrogène

Le Japon affiche une croissance soutenue, tirée par une infrastructure de télécommunications avancée, la fabrication électronique de précision et la modernisation des systèmes de contrôle automobile et industriel. Des outils d'ingénierie de haute qualité et des solutions de détection fiables renforcent l'adoption de détections d'hydrogène de qualité supérieure. La demande de systèmes à faible latence, de robotique et de solutions intégrées performantes soutient l'expansion à long terme.

India Hydrogen Detection Market Insight

L'Inde apparaît comme un pôle de croissance clé, propulsé par des centres de conception de semi-conducteurs, des activités de démarrage et des initiatives de fabrication d'électronique soutenues par le gouvernement. La demande croissante de contrôleurs embarqués, d'appareils IoT, d'électronique automobile et d'équipements de télécommunications entraîne l'adoption dans les environnements de test et de prototypage. L'expansion de l'investissement en R-D et de l'infrastructure numérique stimule la pénétration du marché.

Corée du Sud Aperçu du marché de la détection d'hydrogène

La Corée du Sud contribue notamment en raison de la forte demande pour les processeurs avancés, les dispositifs à mémoire, l'infrastructure 5G et l'électronique grand public. La croissance rapide des serveurs AI, de l'électronique automobile et des technologies d'affichage favorise l'adoption de détections d'hydrogène avec des taux d'échantillonnage élevés et des capacités de mémoire profonde. L'innovation technologique, la forte capacité de fabrication et l'expansion de l'écosystème numérique favorisent une croissance soutenue du marché.

Quelles sont les principales entreprises du marché de la détection d'hydrogène?

L'industrie de la détection de l'hydrogène est principalement dirigée par des entreprises bien établies, notamment :

- Archigas (Italie)

- Honeywell (États-Unis)

- MSA Safety (États-Unis)

- Draeger (Allemagne)

- Riken Keiki (Japon)

- Instruments RKI (États-Unis)

- Sciences industrielles (États-Unis)

- Technologie urbaine (Royaume-Uni)

- Détection des gaz et des flammes (France)

- Instruments de détection du crowcon (Royaume-Uni)

- Sensidyne (États-Unis)

- GfG Instrumentation (Allemagne)

- Det-Tronics (États-Unis)

- Yokogawa (Japon)

- Siemens (Allemagne)

- Bacharach (États-Unis)

- Trolex (Royaume-Uni)

- Gastronique (Royaume-Uni)

- Technologies de clip à gaz (États-Unis)

- Capteur électronique (É.-U.)

Quelles sont les évolutions récentes du marché mondial de la détection d'hydrogène?

- En juillet 2025, Figaro a introduit le capteur de gaz d'hydrogène TGS 2616 dans la région Asie-Pacifique, visant à améliorer les applications de la sécurité de l'hydrogène, avec une sensibilité élevée et une détection fiable des faibles concentrations d'hydrogène dans l'industrie et l'automobile, marquant une étape importante dans la technologie régionale de surveillance de l'hydrogène

- En mai 2025, Honeywell a dévoilé un détecteur de fuites d'hydrogène (HLD) sans entretien utilisant la technologie de conductivité thermique pour détecter des fuites d'hydrogène jusqu'à 50 ppm en temps réel, conçu pour améliorer la sécurité et l'efficacité opérationnelle des systèmes à hydrogène, renforçant la confiance de l'industrie dans des solutions fiables de détection des fuites

- En mars 2023, H2scan a lancé l'HY-ALERTA 5021 Solid-State Area Hydrogen Monitor, offrant un fonctionnement sans entretien pendant plus de 10 ans et capable de détecter de faibles niveaux d'hydrogène même en présence de gaz interférants, offrant une protection à long terme pour les salles de batterie et les infrastructures d'hydrogène critiques

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.