Global Hyperimmunoglobulin D Syndrome Hids Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

215.00 Million

USD

467.00 Million

2025

2033

USD

215.00 Million

USD

467.00 Million

2025

2033

| 2026 –2033 | |

| USD 215.00 Million | |

| USD 467.00 Million | |

| % | |

|

Segmentation du marché mondial du traitement du syndrome d'hyperimmunoglobuline D (SHAD), par diagnostic (évaluation clinique, test sanguin et autres), par médicaments (analgésiques, corticostéroïdes et autres), par voie d'administration (orale, parentérale et autres), par utilisateurs finaux (hospitals, cliniques spécialisées, etc.), par voie de distribution (hôpitaux, pharmacies de détail, etc.) - Tendances de l'industrie et prévisions à 2033

Marché du traitement du syndrome d'hyperimmunoglobuline DAperçu général

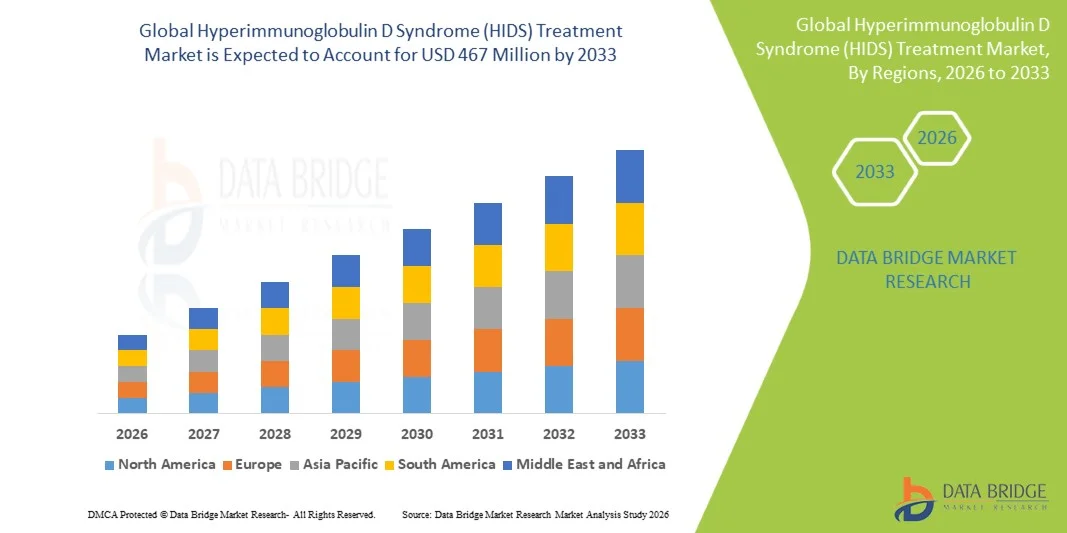

Le marché du traitement du syndrome d'hyperimmunoglobuline D (SHID) a été évalué à215,00 millions de dollars en 2025et devrait atteindre467 millions de dollars en 2033, croissance à unTCAC de 10,20 % de 2026 à 2033. Le marché du traitement du syndrome d'hyperimmunoglobuline D (SHID) connaît une croissance régulière, en raison de la sensibilisation accrue aux troubles autoinflammatoires rares, des améliorations des tests génétiques et diagnostiques, et de l'attention croissante accordée aux thérapies biologiques et anti-inflammatoires ciblées. L'expansion de la recherche sur les déficiences de la voie de la mévalonate kinase et l'augmentation du nombre de médicaments orphelins favorisent davantage l'expansion du marché, car les systèmes de santé privilégient un diagnostic précoce et précis pour améliorer les résultats à long terme des patients.

La prévalence croissante de syndromes de fièvre périodiques non diagnostiqués ou mal diagnostiqués, ainsi que les mesures d'incitation gouvernementales plus fortes en faveur du développement de médicaments orphelins, encouragent les entreprises pharmaceutiques et les établissements de recherche à investir dans de nouvelles approches thérapeutiques pour le SID. De plus, les progrès de la médecine de précision, des produits biologiques et des thérapies axées sur les enzymes permettent une gestion plus efficace des symptômes, réduisent la fréquence des attaques et améliorent la qualité de vie des patients, ce qui accélère l'adoption d'options thérapeutiques avancées sur les principaux marchés des soins de santé.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché du traitement du syndrome d'hyperimmunoglobuline D (SHAD) avec la plus grande part de revenus de 39,26 % en 2025, appuyée par une infrastructure de soins de santé avancée, de solides programmes de sensibilisation aux maladies rares et l'adoption élevée d'immunothérapies biologiques et ciblées. La région bénéficie également de solides capacités de dépistage génétique et de cadres favorables de remboursement des médicaments orphelins.

- Le segment Oral a dominé le marché avec une part de17% en 2025, en raison de la conformité élevée du patient, de la facilité d'administration et de l'utilisation généralisée d'analgésiques oraux et de médicaments anti-inflammatoires pour la gestion des symptômes.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché du traitement du syndrome d'hyperimmunoglobuline D (SHID), qui devrait enregistrer un TCAC de 7,2 % entre 2026 et 2033. Cette croissance est alimentée par l'augmentation de la sensibilisation aux soins de santé, l'amélioration des taux de diagnostic de maladies rares, l'expansion de l'infrastructure des soins de santé et l'amélioration de l'accès aux produits biologiques de pointe et aux traitements immunologiques dans des pays comme la Chine, l'Inde et le Japon.

- Les médicaments, le segment des corticostéroïdes a dominé le marché avec une part de 36,74 % en 2025, en raison de leur utilisation généralisée dans la gestion des épisodes inflammatoires aigus, tandis que les options de thérapie biologique et ciblée apparaissent comme la catégorie qui connaît la croissance la plus rapide, ce qui reflète une évolution croissante vers la médecine de précision et le contrôle des maladies à long terme.

- Voie d'administration, le segment Oral a dominé le marché avec une part des revenus de 52,11 % en 2025 en raison de la facilité d'utilisation et de la conformité des patients, alors que l'administration parentérale devrait être le segment qui connaît la croissance la plus rapide avec un TCAC de 6,6 %, en raison de l'utilisation croissante de produits biologiques injectables dans les cas graves ou réfractaires.

- Les hôpitaux ont représenté la plus grande part de 58,43 % en 2025, grâce à la disponibilité d'établissements de soins spécialisés et de diagnostic, tandis que les cliniques spécialisées connaissent la croissance la plus rapide à mesure que les centres de traitement des maladies rares se développent et que les modèles de soins multidisciplinaires deviennent plus courants.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 215,00 millions de dollars

- Valeur marchande prévue (2033) : 467 millions de dollars

- Prévisions CAGR (2026-2033): 10,20%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Étendue du rapport et marché du traitement du syndrome d'hyperimmunoglobuline DSegmentation

|

Attributs |

Clé de traitement du syndrome d'hyperimmunoglobuline DPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Novartis AG (Suisse) |

|

Possibilités de marché |

· Extension des pipelines de mise au point de médicaments orphelins · Promotion du diagnostic génétique et biomarqueur · L'adoption croissante de la médecine de précision et des produits biologiques |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances sur le marché du traitement du syndrome d'hyperimmunoglobuline D

Tendance: Accent croissant sur la sensibilisation aux maladies rares et les traitements immunologiques avancés

Le marché du traitement du syndrome d'hyperimmunoglobuline D (SHID) fait l'objet d'une attention clinique croissante en raison d'une prise de conscience accrue des syndromes de fièvre périodiques et d'une meilleure reconnaissance des troubles de la voie mévalonate kinase. Par exemple, le HIDS est souvent mal diagnostiqué comme une infection récurrente dans la petite enfance, mais l'adoption de panneaux de séquençage de prochaine génération et de profils de biomarqueurs inflammatoires (tels que l'augmentation de l'activité IgD et IL-1) améliore significativement la précision diagnostique. Ce changement encourage une intervention thérapeutique antérieure utilisant des produits biologiques comme les inhibiteurs de l'IL-1, améliorant les résultats des patients et réduisant les complications inflammatoires à long terme.

Dynamique du marché du traitement du syndrome d'hyperimmunoglobuline D

Principal moteur du marché : l'adoption croissante de produits biologiques et d'immunothérapie ciblée

L'utilisation clinique croissante de thérapies biologiques ciblées est l'un des principaux moteurs du marché du traitement HIDS. Des médicaments comme les inhibiteurs de l'IL-1 (p. ex. l'anakinra et le canakinumab) sont de plus en plus prescrits aux patients présentant des éruptions inflammatoires récurrentes, en particulier en Europe et en Amérique du Nord, où les registres des maladies rares et le soutien au remboursement sont plus solides. Des études cliniques ont montré que le blocage de l'IL-1 peut réduire la fréquence d'attaque de plus de 60 à 70 % chez de nombreux patients auto-inflammatoires, ce qui entraîne une forte préférence des médecins pour l'immunothérapie de précision. Les compagnies pharmaceutiques élargissent également les pipelines de médicaments orphelins axés sur les maladies inflammatoires, ce qui accélère la croissance du marché.

Restriction ou difficulté clé : groupe limité de patients et retard diagnostique élevé

Un défi majeur sur le marché du traitement du SID est la prévalence extrêmement faible de la maladie, estimée à seulement quelques milliers de cas diagnostiqués dans le monde, associée à un sous-diagnostic important. Les patients présentent souvent un retard diagnostique de 5 à 10 ans en raison du chevauchement des symptômes avec d'autres syndromes de fièvre périodiques tels que la fièvre méditerranéenne familiale. De plus, les coûts élevés associés aux tests génétiques, aux thérapies biologiques et aux traitements immunomodulateurs à long terme limitent l'accès dans les régions à faible revenu et à revenu intermédiaire, en particulier dans certaines régions de l'Asie-Pacifique et de l'Amérique latine où l'infrastructure relative aux maladies rares se développe encore.

Possibilité de marché clé : élargissement des programmes de dépistage génomique et de médecine personnalisée

Une occasion importante réside dans l'expansion des programmes de dépistage génomique et des initiatives de médecine de précision. Des pays comme les États-Unis, le Royaume-Uni et le Japon intègrent de plus en plus le séquençage de l'exomère entier dans les voies diagnostiques des maladies rares, ce qui permet d'identifier plus tôt les troubles liés à la mévalonate kinase tels que le HIDS. Par exemple, les réseaux hospitaliers en Europe ont commencé à mettre en place des centres de diagnostic de maladies rares qui réduisent de près de 30 à 40 % le délai de diagnostic. De plus, le pipeline croissant d'inhibiteurs de la voie IL-1 et IL-6, combiné à des plates-formes de repurposition de médicaments dirigés par l'IA, devrait accroître l'accessibilité au traitement et améliorer la prise de décisions cliniques au cours des prochaines années.

Étendue du marché du traitement du syndrome d'hyperimmunoglobuline D

Le marché du traitement du syndrome d'hyperimmunoglobuline D (SHID) est segmenté en fonction du diagnostic, des médicaments, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

Par diagnostic

Sur la base du diagnostic, le marché du traitement du syndrome d'hyperimmunoglobuline D (SHID) est segmenté en évaluation clinique, test sanguin et autres. Le segment de l'évaluation clinique a dominé le marché avec une part de46,28 % en 2025, en raison de son utilisation généralisée comme première étape pour identifier les profils de fièvre récurrente, les antécédents de poussée inflammatoire et le dépistage basé sur les symptômes chez les patients pédiatriques et adultes. De nombreux systèmes de soins de santé, en particulier dans les économies émergentes, dépendent encore fortement du jugement clinique en raison de l'accès limité à des diagnostics moléculaires avancés. La dominance est également confirmée par un retard de confirmation génétique dans les voies des maladies rares et une plus grande dépendance à l'égard de l'évaluation dirigée par un médecin dans les établissements de soins primaires et secondaires. De plus, les épisodes de fièvre récurrents et les symptômes qui se chevauchent avec d'autres maladies auto-inflammatoires font de l'évaluation clinique l'approche diagnostique la plus pratique et la plus rentable. Les hôpitaux et les médecins généralistes commencent souvent le traitement en se fondant sur des soupçons cliniques avant les tests de confirmation.

Le segment des tests sanguins devrait connaître la croissance la plus rapide à un TCAC de7,1% de 2026 à 2033, en raison de l'adoption croissante de tests de biomarqueurs inflammatoires et de technologies de dépistage génétique. Des taux élevés d'IgD, de CRP, d'ESR et de profilage de cytokine sont de plus en plus utilisés pour appuyer la suspicion précoce de SIDH. Les progrès réalisés dans les panneaux de séquençage de la prochaine génération améliorent la précision du diagnostic et réduisent les taux d'erreur de diagnostic. La sensibilisation accrue des cliniciens aux maladies auto-inflammatoires accélère la demande de confirmation en laboratoire. Dans les marchés développés comme l'Amérique du Nord et l'Europe, les programmes intégrés de dépistage des maladies rares se développent rapidement. L'augmentation des investissements dans l'infrastructure de diagnostic moléculaire favorise également la croissance des segments. Un diagnostic précoce et précis devient une priorité pour réduire les complications à long terme et améliorer les résultats du traitement.

Par médicaments

Sur la base des médicaments, le marché est segmenté en Analgésiques, Corticostéroïdes, et autres (y compris les produits biologiques et les immunomodulateurs). Le segment des corticostéroïdes a dominé le marché avec une part de38,64 % en 2025, en raison de leur forte efficacité dans la gestion des crises inflammatoires aiguës et des épisodes de fièvre associés à HIDS. Ces médicaments sont largement prescrits comme traitement de première ligne à l'hôpital et en consultation externe pour le contrôle rapide des symptômes. Leur coût abordable, leur disponibilité facile et leur utilisation clinique établie contribuent grandement à leur domination. Les corticostéroïdes aident à réduire l'inflammation pendant les poussées, améliorant le confort du patient et réduisant les besoins en hospitalisation. Dans de nombreuses régions, elles demeurent l'option de traitement la plus accessible comparativement aux produits biologiques coûteux. Les médecins s'appuient souvent sur eux pour la prise en charge à court terme, tandis que les thérapies à long terme sont évaluées. Leur rôle dans la suppression des symptômes d'urgence renforce encore leur position sur le marché.

Le segment des produits biologiques et des thérapies ciblées devrait enregistrer le TCAC le plus rapide7,4% de 2026 à 2033, en raison de l'adoption croissante d'approches d'immunothérapie de précision. Les inhibiteurs de l'IL-1 tels que l'anakinra et le canakinumab ont de bons résultats cliniques pour réduire la fréquence des crises par60 à 70 % chez de nombreux patients. La préférence croissante pour les thérapies modifiant la maladie par rapport au soulagement symptomatique accélère l'adoption. Les compagnies pharmaceutiques élargissent les pipelines de médicaments orphelins axés sur les maladies liées à l'inflammation. L'augmentation des dépenses de santé dans les régions développées améliore l'accès aux produits biologiques de pointe. Les lignes directrices cliniques recommandent de plus en plus des traitements ciblés pour les cas modérés à graves. La sensibilisation accrue aux avantages à long terme de la lutte contre les maladies stimule encore la demande.

Par voie d'administration

Sur la base de la voie d'administration, le marché est segmenté en Oral, Parenteral et autres. Le segment Oral a dominé le marché avec une part de52,17 % en 2025, en raison de la conformité élevée du patient, de la facilité d'administration et de l'utilisation généralisée d'analgésiques oraux et de médicaments anti-inflammatoires pour la gestion des symptômes. Les médicaments oraux sont préférés pour les cas légers à modérés où le traitement à long terme n'est pas nécessaire. Ils sont largement disponibles dans les hôpitaux et les pharmacies de détail, les rendant accessibles dans les régions développées et émergentes. Les patients préfèrent souvent les traitements oraux pour faciliter et réduire la dépendance à l'hôpital. La rentabilité contribue également à leur part de marché dominante. Les médecins prescrivent fréquemment des médicaments oraux comme traitement de première intention. Leur rôle dans la gestion externe renforce leur position de leader sur le marché.

On s'attend à ce que le segment parentéral enregistre la croissance la plus rapide à un TCAC de6,8 % de 2026 à 2033, en raison de l'utilisation croissante de produits biologiques injectables et d'immunothérapies avancées. Les systèmes d'administration intraveineux et sous-cutané prennent de l'importance dans les cas de SHI modérés à sévères. Ces thérapies permettent d'agir plus rapidement et d'améliorer le contrôle des maladies comparativement aux médicaments oraux. L'administration en milieu hospitalier assure une meilleure surveillance de la réponse des patients. L'adoption croissante d'inhibiteurs de l'IL-1 par injection est un facteur de croissance majeur. L'amélioration de l'infrastructure des soins de santé favorise une utilisation plus large des thérapies parentérales. La préférence croissante pour une modulation immunitaire ciblée accélère encore l'expansion du segment.

Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques spécialisées, instituts de recherche et d'enseignement, et autres. Le segment des hôpitaux a dominé le marché avec une part de57,93 % en 2025, en raison d'une infrastructure de diagnostic solide, de la disponibilité de soins multidisciplinaires et d'un flux élevé de patients pour la gestion des maladies rares. Les hôpitaux sont les principaux centres de diagnostic, de traitement aigu et de surveillance à long terme des patients atteints de SID. La disponibilité de tests de laboratoire avancés et de soins d'urgence renforce leur domination. La plupart des thérapies biologiques sont initiées et surveillées en milieu hospitalier. Les systèmes de santé financés par l'État privilégient également les voies de traitement des maladies rares en milieu hospitalier. Les hôpitaux collaborent souvent avec des établissements de recherche pour des essais cliniques et des études de cas. Leur approche intégrée des soins assure de meilleurs résultats en matière de gestion des maladies.

On s'attend à ce que le segment des cliniques spécialisées augmente au TCAC le plus rapidement possible.6,9% de 2026 à 2033, en raison de la création croissante de centres axés sur les maladies rares et l'immunologie. Ces cliniques offrent une expertise spécialisée dans les troubles auto-inflammatoires, améliorant la précision du diagnostic et des soins personnalisés. La préférence croissante des patients pour des environnements de traitement ciblés stimule l'adoption. L'expansion des modèles de soins ambulatoires réduit la dépendance à l'égard des hôpitaux. Un meilleur accès aux produits biologiques et aux thérapies avancées dans les centres spécialisés favorise la croissance. La sensibilisation accrue des immunologues et des rhumatologues contribue également. Les initiatives gouvernementales soutenant les centres de maladies rares accélèrent encore l'expansion.

Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en pharmacie hospitalière, pharmacie de détail et autres. Le segment de la pharmacie hospitalière domine le marché avec une part de49,81 % en 2025, en raison de la distribution directe de thérapies pendant le traitement en établissement et les consultations spécialisées. Les pharmacies hospitalières assurent la disponibilité immédiate des corticostéroïdes, des produits biologiques et des médicaments de soutien pour les patients atteints de SID. L'intégration aux protocoles de traitement hospitalier renforce leur domination. La plupart des traitements de maladies rares sont initiés en milieu hospitalier sous surveillance médicale. Les pharmacies hospitalières appuient également la distribution contrôlée de produits biologiques à coût élevé. De solides systèmes d ' achat et de couverture d ' assurance renforcent encore leur position. Leur rôle dans les soins d'urgence et la gestion des poussées aiguës est crucial.

Le segment de la pharmacie de détail devrait connaître le TCAC le plus rapide6,5 % de 2026 à 2033, en raison de l'augmentation de la prise en charge ambulatoire et de l'accès aux ordonnances à long terme. L'amélioration de la disponibilité des thérapies d'entretien à l'extérieur des hôpitaux accroît l'utilisation des pharmacies de détail. Les patients préfèrent les circuits de vente au détail pour la commodité et les ordonnances répétées. L'expansion des réseaux de pharmacie dans les économies émergentes favorise l'accessibilité. La prise de conscience croissante des besoins de gestion chronique est une demande croissante. Les systèmes numériques d'ordonnance améliorent l'efficacité de la distribution des médicaments. La décentralisation croissante des soins de santé stimule encore la croissance du segment.

Analyse régionale du traitement du syndrome d'hyperimmunoglobuline D

L'Amérique du Nord a dominé le marché du traitement du syndrome d'hyperimmunoglobuline D (SHAD) et a représenté la plus grande part des revenus de39,26 % en 2025, appuyé par une infrastructure de soins de santé avancée, de solides programmes de sensibilisation aux maladies rares, de solides capacités de dépistage génétique et l'adoption élevée d'immunothérapies biologiques et ciblées. La région bénéficie également de cadres favorables de remboursement des médicaments orphelins, de réseaux de recherche clinique bien établis et d'un accès rapide à des traitements immunologiques innovants, qui renforcent collectivement sa position de leader sur le marché mondial.

Aperçu du marché américain du traitement du syndrome d'hyperimmunoglobuline D

Le marché américain du traitement HIDS connaît une forte croissance en raison de l'augmentation des investissements dans le diagnostic de maladies rares, la médecine de précision et les thérapies biologiques ciblant les maladies autoinflammatoires. La présence d'installations avancées de tests génomiques et l'adoption du séquençage de prochaine génération (SNG) améliorent les taux de détection précoce du SIDH et des syndromes de fièvre périodiques connexes. De plus, la forte participation des entreprises pharmaceutiques au développement de médicaments orphelins et l'augmentation de l'activité des essais cliniques chez les inhibiteurs de l'IL-1 stimulent l'expansion du marché. Une sensibilisation accrue des professionnels de la santé et des groupes de défense des patients améliore également les délais de diagnostic au traitement partout au pays.

Europe Aperçu du marché du traitement du syndrome d'hyperimmunoglobuline D

Le marché européen des traitements HIDS reste un contributeur régional clé, animé par de solides systèmes de santé publique, des registres des maladies rares établis et une attention croissante accordée à la recherche immunologique. Des pays comme l'Allemagne, la France et les Pays-Bas investissent activement dans des réseaux de maladies rares qui améliorent le diagnostic précoce et la gestion des patients. L'accès généralisé aux produits biologiques et les politiques de remboursement de soutien favorisent l'adoption du traitement. En outre, l'accent mis par l'Europe sur les programmes de recherche collaboratifs et les études cliniques transfrontalières continue de renforcer sa position dans le paysage mondial du traitement par HIDS.

Aperçu du marché du traitement du syndrome d'hyperimmunoglobuline D

Le marché britannique du traitement par le HIDS connaît une croissance soutenue par les initiatives du National Health Service (NHS) et l'expansion des programmes de dépistage génomique. La mise en œuvre de stratégies nationales de lutte contre les maladies rares et l'amélioration de l'accès au séquençage de l'exome entier permettent d'identifier plus tôt les troubles autoinflammatoires. L'adoption croissante de produits biologiques dans les centres d'immunologie spécialisés et une collaboration étroite entre les établissements universitaires et les sociétés pharmaceutiques sont autant de facteurs qui stimulent le développement du marché. De plus, de plus en plus de réseaux de sensibilisation et d'orientation des patients améliorent les taux de reconnaissance des maladies partout au pays.

Allemagne Aperçu du marché du traitement du syndrome d'hyperimmunoglobuline D

Le marché allemand du traitement par HIDS est en pleine expansion grâce à une infrastructure de soins de santé solide, à des diagnostics de laboratoire avancés et à une attention croissante accordée à l'immunologie de précision. Les hôpitaux allemands et les centres de recherche universitaires participent activement aux études sur les maladies rares, améliorant ainsi la compréhension clinique du HIDS. L'adoption élevée de thérapies biologiques et un solide soutien au remboursement des médicaments orphelins renforcent encore la croissance du marché. En outre, l'Allemagne, leader dans la recherche biomédicale et son écosystème de fabrication pharmaceutique robuste soutiennent l'innovation dans les traitements des maladies auto-inflammatoires.

Aperçu du marché du traitement du syndrome d'hyperimmunoglobuline D en Asie-Pacifique

Le marché du traitement HIDS en Asie-Pacifique devrait connaître une croissance rapide et devrait enregistrer un TCAC de7,2 % de 2026 à 2033, grâce à une sensibilisation accrue aux soins de santé, à l'amélioration des taux de diagnostic des maladies rares et à l'expansion des infrastructures de soins de santé. L'accès accru aux produits biologiques de pointe et aux traitements immunologiques favorise l'adoption de marchés dans des pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales visant à renforcer les cadres relatifs aux maladies rares, ainsi que les investissements croissants dans la médecine génomique et la modernisation des hôpitaux, accélèrent encore l'expansion du marché régional. La participation accrue aux essais cliniques mondiaux améliore également la disponibilité et la sensibilisation au traitement.

Japon Traitement du syndrome d'hyperimmunoglobuline D

Le marché japonais du traitement HIDS ne cesse de croître en raison des systèmes de santé avancés, de l'importance accordée au diagnostic précoce et de l'adoption croissante de la médecine génomique. Les hôpitaux et les instituts de recherche intègrent les technologies de séquençage de la prochaine génération pour améliorer l'identification des maladies autoinflammatoires rares. L'industrie pharmaceutique japonaise investit également activement dans les produits biologiques et les immunothérapies ciblées. De plus, la sensibilisation accrue des cliniciens et l'intégration des approches de la médecine de précision améliorent encore les résultats de la gestion des maladies.

Chine Aperçu du marché du traitement du syndrome d'hyperimmunoglobuline D

Le marché chinois du traitement HIDS se développe rapidement, grâce à l'amélioration des infrastructures de soins de santé, à la sensibilisation accrue aux maladies rares et à l'adoption croissante de technologies de diagnostic de pointe. Les initiatives gouvernementales visant à renforcer les registres des maladies rares et à élargir la couverture d'assurance pour les médicaments orphelins appuient l'accessibilité au traitement. L'investissement croissant dans la modernisation des hôpitaux et la recherche en biotechnologie accélère l'utilisation des produits biologiques et des immunomodulateurs. De plus, l'expansion de l'écosystème de recherche clinique en Chine et la participation croissante aux programmes mondiaux de développement des médicaments le placent comme un marché clé de la croissance dans la région Asie-Pacifique.

Part du marché du traitement du syndrome de l'hyperimmunoglobuline D

L'industrie du traitement du syndrome d'hyperimmunoglobuline D (SHID) est principalement dirigée par des entreprises bien établies, notamment :

- Novartis AG (Suisse)

- Pfizer Inc. (États-Unis)

- Sanofi S.A. (France)

- Roche Holding AG (Suisse)

- AbbVie Inc. (États-Unis)

- Johnson & Johnson (États-Unis)

- Bristol Myers Squibb (États-Unis)

- Amgen Inc. (États-Unis)

- AstraZeneca plc (Royaume-Uni)

- Takeda Pharmaceutical Company Limited (Japon)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- orphelin suédois Biovitrum AB (Sobi) (Suède)

- Kiniksa Pharmaceuticals (États-Unis)

- BioCryst Pharmaceuticals (États-Unis)

- Vertex Pharmaceuticals (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Eli Lilly and Company (États-Unis)

- GlaxoSmithKline plc (GSK) (Royaume-Uni)

- Bayer AG (Allemagne)

- Boehringer Ingelheim (Allemagne)

- CSL Limited (Australie)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Ipsen S.A. (France)

- Alnylam Pharmaceuticals, Inc. (États-Unis)

- Alexion Pharmaceuticals (États-Unis)

- Grifols S.A. (Espagne)

- Recordati S.p.A. (Italie)

- Chugai Pharmaceutical Co., Ltd. (Japon)

- Otsuka Pharmaceutical Co., Ltd. (Japon)

- Dr. Reddy-S Laboratories Ltd. (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Biogen Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

Dernières évolutions du marché du traitement du syndrome d'hyperimmunoglobuline D (SHID)

- En novembre 2024, un consortium international d'experts en auto-inflammatoires a publié des recommandations de SHARE mises à jour ainsi qu'un aperçu clinique complet du déficit en mévalonate kinase (MKD), qui comprend le syndrome d'hyperimmunoglobuline D (SHID). Les recommandations mises à jour ont mis l'accent sur le diagnostic génétique antérieur, l'utilisation optimisée d'inhibiteurs de l'IL-1 et les voies de traitement normalisées pour les patients atteints de SID/MKD. La publication devrait améliorer la gestion clinique et favoriser l'adoption de thérapies biologiques ciblées à l'échelle mondiale.

- En avril 2024, des chercheurs des centres médicaux universitaires d'Amsterdam ont publié de nouvelles conclusions sur les mécanismes moléculaires et cellulaires de la carence en mévalonate kinase. L'étude a permis d'approfondir les connaissances sur les voies inflammatoires impliquées dans le HIDS et de mettre en évidence les possibilités de développement de thérapies ciblées de la prochaine génération, en appuyant l'innovation continue dans le traitement des maladies autoinflammatoires rares.

- En août 2023, un rapport clinique à long terme a démontré l'efficacité soutenue de l'inhibiteur de l'IL-1 Canakinumab chez un patient atteint du syndrome d'hyperimmunoglobuline D. L'étude a fait état d'une rémission à long terme réussie sur cinq ans sans préoccupations importantes en matière de sécurité, renforçant la confiance croissante des médecins dans les thérapies biologiques pour la gestion d'attaques inflammatoires récurrentes associées au SIDH

- En mai 2025, l'Organisation nationale pour les troubles rares (NORD) a mis à jour sa ressource clinique sur le déficit en mévalonate kinase (MKD)/IDS, mettant en évidence les progrès dans les approches de traitement biologique, la sensibilisation aux maladies et la gestion des patients. La mise à jour reflète la reconnaissance clinique croissante du SID et l'utilisation croissante des immunothérapies ciblées dans les voies de soins des maladies rares

- En mai 2025, l'Agence européenne des médicaments a réaffirmé l'utilisation d'Ilaris (canakinumab) pour les patients atteints du syndrome d'hyperimmunoglobuline D/déficit en mévalonate kinase dans le cadre de ses informations médicales actualisées. Le soutien réglementaire continu au canakinumab souligne l'importance croissante des thérapies de blocage de l'IL-1 dans le traitement des syndromes de fièvre périodiques rares, y compris le syndrome HIDS

- En octobre 2025, les cliniciens ont signalé un cas rare de HIDS/MKD en Tanzanie qui a été diagnostiqué avec succès par l'évaluation génétique, mettant en évidence l'élargissement des capacités de sensibilisation et de diagnostic des troubles autoinflammatoires rares dans les marchés émergents des soins de santé. L'affaire met en évidence l'importance croissante accordée au dépistage génétique et au diagnostic précoce du HIDS, qui devrait soutenir la croissance du marché du traitement au cours des prochaines années.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.