Global Icu Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

9.14 Billion

USD

13.97 Billion

2025

2033

USD

9.14 Billion

USD

13.97 Billion

2025

2033

| 2026 –2033 | |

| USD 9.14 Billion | |

| USD 13.97 Billion | |

| % | |

|

Marché mondial des dispositifs pour unités de soins intensifs (USI), par type (ventilateurs mécaniques, moniteurs cardiaques, équipements de surveillance constante, sondes d'alimentation , sondes nasogastriques, pompes d'aspiration, drains et cathéters), utilisateur final (hôpitaux, centre de chirurgie ambulatoire), application (USI pour adultes, USI néonatale) - Tendances et prévisions de l'industrie jusqu'en 2029.

Analyse du marché et de la taille des dispositifs de soins intensifs

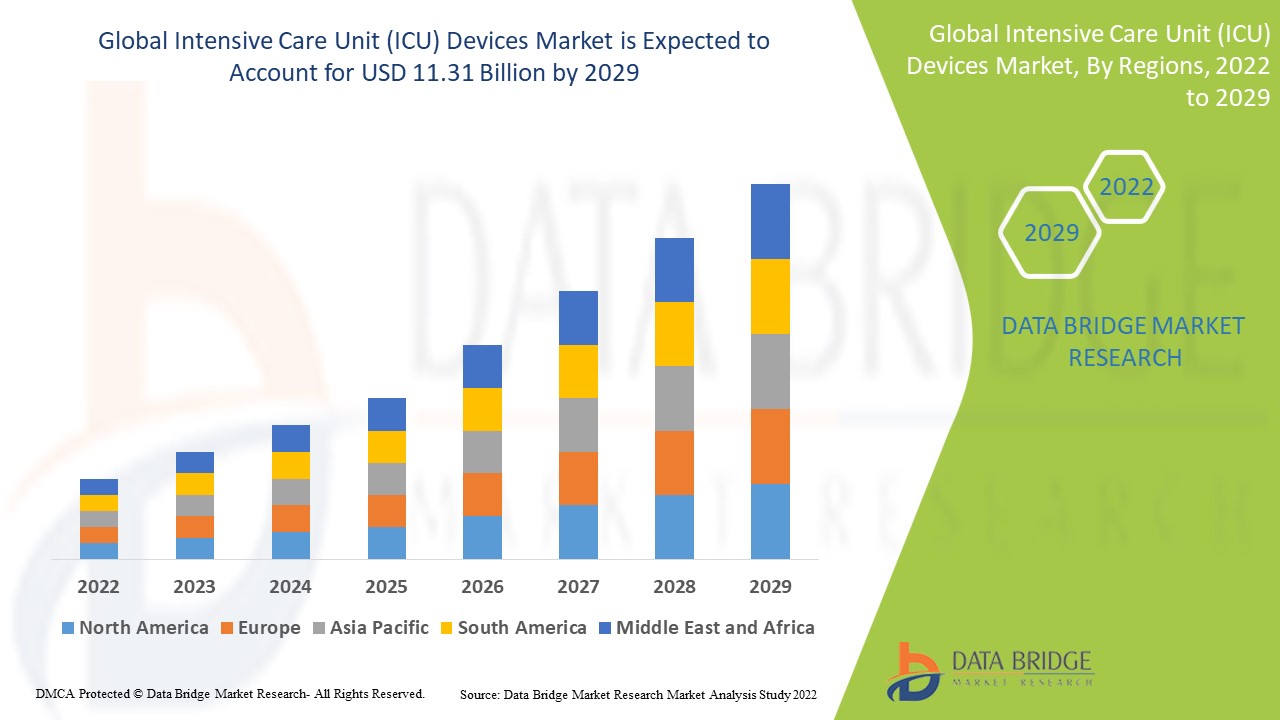

Le marché des dispositifs pour unités de soins intensifs (USI) devrait connaître une croissance au cours de la période de prévision. L'Amérique du Nord domine ce marché en raison de la forte prévalence de patients souffrant de maladies cardiovasculaires et autres, ainsi que de l'adoption de technologies de pointe. La région Asie-Pacifique devrait quant à elle connaître la plus forte croissance entre 2022 et 2029, grâce à l'amélioration des infrastructures de santé.

Data Bridge Market Research analyse que le marché des appareils de soins intensifs (USI), qui était de 7,4 milliards USD en 2021, devrait atteindre 11,31 milliards USD d'ici 2029 et devrait connaître un TCAC de 5,45 % au cours de la période de prévision 2022 à 2029. En plus des informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario de marché, le rapport de marché organisé par l'équipe de Data Bridge Market Research comprend également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

Portée et segmentation du marché des dispositifs de soins intensifs (USI)

|

Rapport métrique |

Détails |

|

Période de prévision |

2022 à 2029 |

|

Année de base |

2021 |

|

Années historiques |

2020 (personnalisable de 2014 à 2019) |

|

Unités quantitatives |

Chiffre d'affaires en milliards USD, volumes en unités, prix en USD |

|

Segments couverts |

Type (ventilateurs mécaniques, moniteurs cardiaques, équipements de surveillance continue, sondes d'alimentation, sondes nasogastriques, pompes d'aspiration, drains et cathéters), utilisateur final (hôpitaux, centres de chirurgie ambulatoire), application (unités de soins intensifs pour adultes, unités de soins intensifs néonatales) |

|

Pays couverts |

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et Reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud |

|

Acteurs du marché couverts |

GENERAL ELECTRIC (États-Unis), Koninklijke Philips NV (Pays-Bas), Baxter (États-Unis), Drägerwerk AG & Co. KGaA (Allemagne), Medtronic (Irlande), Fresenius Medical Care AG & Co. KGaA (Allemagne), Nihon Kohden Corporation (Japon), Stryker (États-Unis), BD (États-Unis), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine), ResMed (États-Unis), Siemens (Allemagne), ICU Medical, Inc. (États-Unis), Terumo Corporation (Japon), B. Braun Melsungen AG (Allemagne) |

|

Opportunités de marché |

|

Définition du marché

En unité de soins intensifs, l'échographie est un outil fréquemment utilisé. Elle constitue un outil d'investigation simple et sûr, tout en aidant le médecin à implanter les cathéters. La plupart des échographes portables utilisés en soins intensifs peuvent être utilisés au chevet du patient.

Dynamique du marché mondial des dispositifs pour unités de soins intensifs (USI)

Conducteurs

- Augmentation du nombre de patients

Au cours de la période de prévision 2022-2029, des facteurs tels que l’augmentation du nombre de patients atteints de maladies cardiovasculaires et autres, la population gériatrique mondiale, l’adoption de chirurgies mini-invasives et la prévalence de meilleurs établissements de santé sont susceptibles de stimuler la croissance du marché des dispositifs d’unité de soins intensifs (USI).

- polices d'assurance

D'autre part, les politiques favorables des compagnies d'assurance et le développement de technologies de pointe augmenteront un certain nombre de chances et alimenteront l'expansion du marché des appareils de soins intensifs (USI) pendant la période couverte par les prévisions.

- Augmentation des maladies chroniques

L'augmentation effective des interventions chirurgicales stimule largement le marché des dispositifs de soins intensifs (USI), la croissance de la population gériatrique et l'augmentation de la fréquence des syndromes chroniques comme le diabète, l'asthme, l'hypertension artérielle et bien d'autres. De plus, on prévoit que les secteurs public et privé augmenteront leurs investissements dans les infrastructures de santé, stimulant ainsi la croissance du marché tant dans les pays développés que dans les pays en développement.

Opportunités

La croissance du marché est alimentée par l’augmentation du vieillissement de la population et par l’incidence croissante, la prévalence des maladies chroniques qui conduisent à une hospitalisation et le besoin accru d’unités de soins intensifs pour les soins liés à la COVID-19.

Contraintes/Défis

- Coût élevé

D'autre part, le coût élevé des appareils et le manque de professionnels qualifiés dans les économies en développement freineront la croissance du marché. La pénurie de professionnels qualifiés et le manque d'infrastructures de santé dans ces économies constitueront un défi pour le marché.

Ce rapport sur le marché des dispositifs de soins intensifs (USI) détaille les développements récents, la réglementation commerciale, l'analyse des importations et exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs nationaux et locaux, l'analyse des opportunités de revenus émergents, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories, les niches d'application et la domination du marché, les homologations et les lancements de produits, les expansions géographiques et les innovations technologiques. Pour plus d'informations sur le marché des dispositifs de soins intensifs (USI), contactez Data Bridge Market Research pour obtenir un briefing d'analyste. Notre équipe vous aidera à prendre une décision éclairée et à stimuler votre croissance.

Impact de la COVID-19 sur le marché des dispositifs médicaux pour les unités de soins intensifs (USI)

La COVID-19 a eu un impact positif sur le marché. Malgré une pression considérable sur les autorités sanitaires et les services de santé pour élaborer et communiquer des plans de préparation prévoyant l'augmentation du nombre de lits en soins intensifs afin d'accueillir les patients gravement malades, en raison des fréquentes épidémies de maladies pandémiques comme la grippe, Ebola et la récente Covid-19, la majorité des patients hospitalisés lors de pandémies nécessitent une admission en soins intensifs, ce qui accroît les besoins en dispositifs de soins intensifs. Par conséquent, le marché mondial des dispositifs de soins intensifs devrait connaître une croissance prochaine.

Portée du marché mondial des dispositifs pour unités de soins intensifs (USI)

Le marché des dispositifs pour unités de soins intensifs (USI) est segmenté selon le type, l'application et l'utilisateur final. La croissance de ces segments vous permettra d'analyser les segments à faible croissance du secteur et de fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, facilitant ainsi la prise de décisions stratégiques pour identifier les applications clés du marché.

Taper

- ventilateurs mécaniques

- Moniteurs cardiaques

- Équipement de surveillance constante

- Sondes d'alimentation

- Sondes nasogastriques

- Pompes d'aspiration

- Drains et cathéters

Utilisateur final

- hôpitaux

- Centre de chirurgie ambulatoire

Application

- unité de soins intensifs pour adultes

- unité de soins intensifs néonatals

Analyse et perspectives régionales du marché des dispositifs pour unités de soins intensifs (USI)

Le marché des dispositifs de soins intensifs (USI) est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, type, application et utilisateur final, comme indiqué ci-dessus.

Les pays couverts dans le rapport sur le marché des appareils de soins intensifs sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique (MEA) dans le cadre du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud dans le cadre de l'Amérique du Sud.

L'Amérique du Nord domine le marché des appareils de soins intensifs (USI) en raison de la forte prévalence de patients souffrant de maladies cardiovasculaires et autres ainsi que de l'adoption de technologies de pointe.

L’Asie-Pacifique devrait connaître le taux de croissance le plus élevé au cours de la période de prévision de 2022 à 2029 en raison de la prévalence d’établissements de soins de santé améliorés.

La section nationale du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas constituent quelques-unes des indications utilisées pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques mondiales, ainsi que les difficultés rencontrées face à la concurrence forte ou faible des marques locales et nationales, l'impact des tarifs douaniers nationaux et les routes commerciales, sont prises en compte lors de l'analyse prévisionnelle des données nationales.

Croissance des infrastructures de santé Base installée et pénétration des nouvelles technologies

Le marché des dispositifs de soins intensifs (USI) vous propose également une analyse détaillée de chaque pays : croissance des dépenses de santé en équipements, parc installé de différents types de produits, impact des technologies (courbes de survie) et évolution de la réglementation des soins de santé, avec leur impact sur le marché des dispositifs de soins intensifs (USI). Les données sont disponibles pour la période 2010-2020.

Analyse du paysage concurrentiel et des parts de marché des dispositifs de soins intensifs (USI)

Le paysage concurrentiel du marché des dispositifs pour unités de soins intensifs (USI) est détaillé par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que leur dominance applicative. Les données ci-dessus concernent uniquement les activités des entreprises sur le marché des dispositifs pour unités de soins intensifs (USI).

Certains des principaux acteurs opérant sur le marché des dispositifs pour unités de soins intensifs (USI) sont :

- GENERAL ELECTRIC (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Baxter (États-Unis)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Medtronic (Irlande)

- Fresenius Medical Care AG & Co. KGaA (Allemagne)

- Nihon Kohden Corporation (Japon)

- Stryker (États-Unis)

- BD (États-Unis)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- ResMed (États-Unis)

- Siemens (Allemagne)

- ICU Medical, Inc. (États-Unis)

- Terumo Corporation (Japon)

- B. Braun Melsungen AG (Allemagne)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES APPAREILS POUR UNITÉS DE SOINS INTENSIFS (USI)

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES APPAREILS POUR UNITÉS DE SOINS INTENSIFS (USI)

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES APPAREILS POUR UNITÉS DE SOINS INTENSIFS (USI) : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTALE

5.2 LES CINQ FORCES DE PORTER

5.3 IMPACT ÉCONOMIQUE DU LAIT DE DONNEES DANS L'UNITÉ DE DISPOSITIFS DE SOINS INTENSIFS (USI)

5.4 DIRECTIVES CLINIQUES POUR LES BANQUES DE LAIT HUMAIN ET L'UTILISATION DU LAIT DE DONNEUSE DANS L'UNITÉ DE DISPOSITIFS DE SOINS INTENSIFS (USI)

6 APERÇUS DE L'INDUSTRIE

7 CADRE RÉGLEMENTAIRE

8 MARCHÉS MONDIAUX DES APPAREILS POUR UNITÉS DE SOINS INTENSIFS (USI), PAR TYPE DE PRODUIT

8.1 VUE D'ENSEMBLE

8.2 DISPOSITIFS THÉRAPEUTIQUES

8.2.1 VENTILATEUR, PAR TYPE

8.2.1.1. INVASIF

8.2.1.1.1. VENTILATEURS À CYCLE VOLUMIQUE

8.2.1.1.1.1 VALEUR MARCHANDE (EN MILLIONS USD)

8.2.1.1.1.2 VOLUME DU MARCHÉ (UNITÉS)

8.2.1.1.1.3 PRIX DE VENTE MOYEN (USD)

8.2.1.1.2. VENTILATEURS À CYCLE DE PRESSION

8.2.1.1.2.1 VALEUR MARCHANDE (EN MILLIONS USD)

8.2.1.1.2.2 VOLUME DU MARCHÉ (UNITÉS)

8.2.1.1.2.3 PRIX DE VENTE MOYEN (USD)

8.2.1.1.3. VENTILATEURS À PRESSION POSITIVE CONTINUE

8.2.1.1.3.1 VALEUR MARCHANDE (EN MILLIONS USD)

8.2.1.1.3.2 VOLUME DU MARCHÉ (UNITÉS)

8.2.1.1.3.3 PRIX DE VENTE MOYEN (USD)

8.2.1.1.4. VENTILATEURS À PRESSION POSITIVE À DEUX NIVEAUX

8.2.1.1.4.1 VALEUR MARCHANDE (EN MILLIONS USD)

8.2.1.1.4.2 VOLUME DU MARCHÉ (UNITÉS)

8.2.1.1.4.3 PRIX DE VENTE MOYEN (USD)

8.2.1.1.5. VENTILATEURS À CYCLE DE FLUX

8.2.1.1.5.1 VALEUR MARCHANDE (EN MILLIONS USD)

8.2.1.1.5.2 VOLUME DU MARCHÉ (UNITÉS)

8.2.1.1.5.3 PRIX DE VENTE MOYEN (USD)

8.2.1.1.6. AUTRES

8.2.1.2. NON INVASIF

8.2.1.2.1. PRESSION POSITIVE CONTINUE DES VOIES RESPIRATOIRES (PPC)

8.2.1.2.1.1 VALEUR MARCHANDE (EN MILLIONS USD)

8.2.1.2.1.2 VOLUME DU MARCHÉ (UNITÉS)

8.2.1.2.1.3 PRIX DE VENTE MOYEN (USD)

8.2.1.2.2. PRESSION POSITIVE AUTOTITRANTE (RÉGLABLE) DES VOIES RESPIRATOIRES

8.2.1.2.2.1 VALEUR MARCHANDE (EN MILLIONS USD)

8.2.1.2.2.2 VOLUME DU MARCHÉ (UNITÉS)

8.2.1.2.2.3 PRIX DE VENTE MOYEN (USD)

8.2.1.2.3. AUTRES

8.2.2 VENTILATEUR, PAR PRODUIT

8.2.2.1. VENTILATEURS HAUT DE GAMME

8.2.2.1.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.2.2.1.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.2.1.3. PRIX DE VENTE MOYEN (USD)

8.2.2.2. VENTILATEURS MILIEU DE GAMME

8.2.2.2.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.2.2.2.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.2.2.3. PRIX DE VENTE MOYEN (USD)

8.2.2.3. VENTILATEURS DE BASE

8.2.2.3.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.2.2.3.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.2.3.3. PRIX DE VENTE MOYEN (USD)

8.2.3 POMPE À SERINGUE

8.2.3.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.2.3.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.3.3. PRIX DE VENTE MOYEN (USD)

8.2.4 DÉFIBRILLATEUR ET POMPE D'ASPIRATION

8.2.4.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.2.4.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.4.3. PRIX DE VENTE MOYEN (USD)

8.2.4.4. AUTRES

8.3 DISPOSITIFS DE SURVEILLANCE DES PATIENTS

8.3.1 DISPOSITIFS DE SURVEILLANCE CARDIAQUE

8.3.1.1. APPAREILS ECG

8.3.1.1.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.3.1.1.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.1.1.3. PRIX DE VENTE MOYEN (USD)

8.3.1.2. ENREGISTREUR DE BOUCLE IMPLANTABLE

8.3.1.2.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.3.1.2.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.1.2.3. PRIX DE VENTE MOYEN (USD)

8.3.1.3. MONITEURS D'ÉVÉNEMENTS

8.3.1.3.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.3.1.3.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.1.3.3. PRIX DE VENTE MOYEN (USD)

8.3.1.4. DISPOSITIFS DE SURVEILLANCE MULTIPARAMÈTRES

8.3.1.4.1. DISPOSITIFS DE SURVEILLANCE À FAIBLE ACUITÉ

8.3.1.4.1.1 VALEUR MARCHANDE (EN MILLIONS USD)

8.3.1.4.1.2 VOLUME DU MARCHÉ (UNITÉS)

8.3.1.4.1.3 PRIX DE VENTE MOYEN (USD)

8.3.1.4.2. DISPOSITIFS DE SURVEILLANCE DE MALADIE MOYENNE

8.3.1.4.2.1 VALEUR MARCHANDE (EN MILLIONS USD)

8.3.1.4.2.2 VOLUME DU MARCHÉ (UNITÉS)

8.3.1.4.2.3 PRIX DE VENTE MOYEN (USD)

8.3.1.4.3. DISPOSITIFS DE SURVEILLANCE À HAUTE ACUITÉ

8.3.1.4.3.1 VALEUR MARCHANDE (EN MILLIONS USD)

8.3.1.4.3.2 VOLUME DU MARCHÉ (UNITÉS)

8.3.1.4.3.3 PRIX DE VENTE MOYEN (USD)

8.3.1.5. DISPOSITIFS DE SURVEILLANCE RESPIRATOIRE

8.3.1.5.1. OXYMÈTRES DE POULS

8.3.1.5.1.1 VALEUR MARCHANDE (EN MILLIONS USD)

8.3.1.5.1.2 VOLUME DU MARCHÉ (UNITÉS)

8.3.1.5.1.3 PRIX DE VENTE MOYEN (USD)

8.3.1.5.2. SPIROMÈTRES

8.3.1.5.2.1 VALEUR MARCHANDE (EN MILLIONS USD)

8.3.1.5.2.2 VOLUME DU MARCHÉ (UNITÉS)

8.3.1.5.2.3 PRIX DE VENTE MOYEN (USD)

8.3.1.5.3. CAPNOGRAPHES

8.3.1.5.3.1 VALEUR MARCHANDE (EN MILLIONS USD)

8.3.1.5.3.2 VOLUME DU MARCHÉ (UNITÉS)

8.3.1.5.3.3 PRIX DE VENTE MOYEN (USD)

8.3.1.5.4. DÉBITMÈTRES DE POINTE

8.3.1.5.4.1 VALEUR MARCHANDE (EN MILLIONS USD)

8.3.1.5.4.2 VOLUME DU MARCHÉ (UNITÉS)

8.3.1.5.4.3 PRIX DE VENTE MOYEN (USD)

8.3.2 DISPOSITIFS DE SURVEILLANCE DE LA TEMPÉRATURE

8.3.2.1. DISPOSITIFS DE SURVEILLANCE DE LA TEMPÉRATURE PORTABLES

8.3.2.1.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.3.2.1.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.2.1.3. PRIX DE VENTE MOYEN (USD)

8.3.2.2. DISPOSITIFS DE SURVEILLANCE DE LA TEMPÉRATURE DE TABLE

8.3.2.2.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.3.2.2.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.2.2.3. PRIX DE VENTE MOYEN (USD)

8.3.2.3. DISPOSITIFS DE SURVEILLANCE INVASIFS DE LA TEMPÉRATURE

8.3.2.3.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.3.2.3.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.2.3.3. PRIX DE VENTE MOYEN (USD)

8.3.3 DISPOSITIFS DE SURVEILLANCE HÉMODYNAMIQUE/DE PRESSION

8.3.3.1. MONITEURS HÉMODYNAMIQUES

8.3.3.1.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.3.3.1.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.3.1.3. PRIX DE VENTE MOYEN (USD)

8.3.3.2. MONITEURS DE TENSION ARTÉRIELLE

8.3.3.2.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.3.3.2.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.3.2.3. PRIX DE VENTE MOYEN (USD)

8.3.3.3. PRODUITS JETABLES

8.3.3.3.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.3.3.3.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.3.3.3. PRIX DE VENTE MOYEN (USD)

8.3.4 DISPOSITIFS DE NEUROMonitoring

8.3.4.1. ÉLECTROENCÉPHALOGRAPHES

8.3.4.1.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.3.4.1.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.4.1.3. PRIX DE VENTE MOYEN (USD)

8.3.4.2. APPAREILS D'ÉLECTROMYOGRAPHIE

8.3.4.2.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.3.4.2.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.4.2.3. PRIX DE VENTE MOYEN (USD)

8.3.4.3. OXYMÈTRES CÉRÉBRAUX

8.3.4.3.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.3.4.3.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.4.3.3. PRIX DE VENTE MOYEN (USD)

8.3.4.4. MONITEURS DE PRESSION INTRACRÂNIENNE

8.3.4.4.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.3.4.4.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.4.4.3. PRIX DE VENTE MOYEN (USD)

8.3.4.5. APPAREILS DE MAGNÉTOENCÉPHALOGRAPHIE

8.3.4.5.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.3.4.5.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.4.5.3. PRIX DE VENTE MOYEN (USD)

8.3.4.6. APPAREILS DOPPLER TRANSCRANIENS

8.3.4.6.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.3.4.6.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.4.6.3. PRIX DE VENTE MOYEN (USD)

8.4 DISPOSITIFS DE DIAGNOSTIC

8.4.1 ÉCHOGRAPHIE

8.4.1.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.4.1.2. VOLUME DU MARCHÉ (UNITÉS)

8.4.1.3. PRIX DE VENTE MOYEN (USD)

8.4.2 ÉLECTROCARDIOGRAMME (ECG)

8.4.2.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.4.2.2. VOLUME DU MARCHÉ (UNITÉS)

8.4.2.3. PRIX DE VENTE MOYEN (USD)

8.4.3 APPAREIL À RAYONS X MOBILE

8.4.3.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.4.3.2. VOLUME DU MARCHÉ (UNITÉS)

8.4.3.3. PRIX DE VENTE MOYEN (USD)

8.4.4 APPAREIL ABG

8.4.4.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.4.4.2. VOLUME DU MARCHÉ (UNITÉS)

8.4.4.3. PRIX DE VENTE MOYEN (USD)

8.5 UNITÉS ET SYSTÈMES

8.5.1 SYSTÈMES D'APPROVISIONNEMENT MÉDICAL

8.5.1.1. UNITÉ D'ALIMENTATION DE PLAFOND

8.5.1.1.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.5.1.1.2. VOLUME DU MARCHÉ (UNITÉS)

8.5.1.1.3. PRIX DE VENTE MOYEN (USD)

8.5.1.2. SYSTÈME DE BRAS DE PLAFOND

8.5.1.2.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.5.1.2.2. VOLUME DU MARCHÉ (UNITÉS)

8.5.1.2.3. PRIX DE VENTE MOYEN (USD)

8.5.1.3. SYSTÈME DE POUTRES DE PLAFOND

8.5.1.3.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.5.1.3.2. VOLUME DU MARCHÉ (UNITÉS)

8.5.1.3.3. PRIX DE VENTE MOYEN (USD)

8.5.1.4. SYSTÈME DE MONTAGE MURAL

8.5.1.4.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.5.1.4.2. VOLUME DU MARCHÉ (UNITÉS)

8.5.1.4.3. PRIX DE VENTE MOYEN (USD)

8.5.1.5. UNITÉ D'ALIMENTATION MURALE

8.5.1.5.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.5.1.5.2. VOLUME DU MARCHÉ (UNITÉS)

8.5.1.5.3. PRIX DE VENTE MOYEN (USD)

8.5.2 ÉCLAIRAGES CHIRURGICAUX ET D'EXAMEN

8.5.2.1. ÉCLAIRAGES MÉDICAUX

8.5.2.1.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.5.2.1.2. VOLUME DU MARCHÉ (UNITÉS)

8.5.2.1.3. PRIX DE VENTE MOYEN (USD)

8.5.2.2. ÉCLAIRAGE CHIRURGICAL

8.5.2.2.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.5.2.2.2. VOLUME DU MARCHÉ (UNITÉS)

8.5.2.2.3. PRIX DE VENTE MOYEN (USD)

8.5.2.3. LUMIÈRE D'EXAMEN

8.5.2.3.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.5.2.3.2. VOLUME DU MARCHÉ (UNITÉS)

8.5.2.3.3. PRIX DE VENTE MOYEN (USD)

8.5.3 AUTRES

8.6 AUTRES APPAREILS

8.6.1 POMPES À PERFUSION

8.6.1.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.6.1.2. VOLUME DU MARCHÉ (UNITÉS)

8.6.1.3. PRIX DE VENTE MOYEN (USD)

8.6.2 APPAREILS POUR L'APNÉE DU SOMMEIL

8.6.2.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.6.2.2. VOLUME DU MARCHÉ (UNITÉS)

8.6.2.3. PRIX DE VENTE MOYEN (USD)

8.6.3 RÉCHAUFFEUR DE SANG

8.6.3.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.6.3.2. VOLUME DU MARCHÉ (UNITÉS)

8.6.3.3. PRIX DE VENTE MOYEN (USD)

8.6.4 RÉCHAUFFEURS ET INCUBATEURS

8.6.4.1. INCUBATEUR DE TRANSPORT

8.6.4.1.1. INCUBATEUR DE TRANSPORT EXTERNE

8.6.4.1.1.1 VALEUR MARCHANDE (EN MILLIONS USD)

8.6.4.1.1.2 VOLUME DU MARCHÉ (UNITÉS)

8.6.4.1.1.3 PRIX DE VENTE MOYEN (USD)

8.6.4.1.2. INCUBATEUR DE TRANSPORT INTERNE

8.6.4.1.2.1 VALEUR MARCHANDE (EN MILLIONS USD)

8.6.4.1.2.2 VOLUME DU MARCHÉ (UNITÉS)

8.6.4.1.2.3 PRIX DE VENTE MOYEN (USD)

8.6.4.2. TRAVAIL ET ACCOUCHEMENT

8.6.4.2.1. RÉCHAUFFEUR POUR LE TRAVAIL ET L'ACCOUCHEMENT

8.6.4.2.1.1 VALEUR MARCHANDE (EN MILLIONS USD)

8.6.4.2.1.2 VOLUME DU MARCHÉ (UNITÉS)

8.6.4.2.1.3 PRIX DE VENTE MOYEN (USD)

8.6.4.2.2. INCUBATEUR DE TRAVAIL ET D'ACCOUCHEMENT

8.6.4.2.2.1 VALEUR MARCHANDE (EN MILLIONS USD)

8.6.4.2.2.2 VOLUME DU MARCHÉ (UNITÉS)

8.6.4.2.2.3 PRIX DE VENTE MOYEN (USD)

8.6.4.3. UNITÉ DE DISPOSITIFS DE SOINS INTENSIFS (USI)

8.6.4.3.1. RÉCHAUFFEUR/INCUBATEUR CONVERTIBLE POUR USIN

8.6.4.3.1.1 VALEUR MARCHANDE (EN MILLIONS USD)

8.6.4.3.1.2 VOLUME DU MARCHÉ (UNITÉS)

8.6.4.3.1.3 PRIX DE VENTE MOYEN (USD)

8.6.4.3.2. INCUBATEUR DE L'USIN

8.6.4.3.2.1 VALEUR MARCHANDE (EN MILLIONS USD)

8.6.4.3.2.2 VOLUME DU MARCHÉ (UNITÉS)

8.6.4.3.2.3 PRIX DE VENTE MOYEN (USD)

8.6.4.3.3. RÉCHAUFFEUR DE L'USIN

8.6.4.3.3.1 VALEUR MARCHANDE (EN MILLIONS USD)

8.6.4.3.3.2 VOLUME DU MARCHÉ (UNITÉS)

8.6.4.3.3.3 PRIX DE VENTE MOYEN (USD)

8.6.5 APPAREIL D'ANESTHÉSIE

8.6.5.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.6.5.2. VOLUME DU MARCHÉ (UNITÉS)

8.6.5.3. PRIX DE VENTE MOYEN (USD)

8.6.6 ACCESSOIRES ET CONSOMMABLES MÉDICAUX

8.6.6.1. SYSTÈME DE PRESSION POSITIVE DES VOIES RESPIRATOIRES (PAP)

8.6.6.1.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.6.6.1.2. VOLUME DU MARCHÉ (UNITÉS)

8.6.6.1.3. PRIX DE VENTE MOYEN (USD)

8.6.6.2. KITS DE CIRCUIT D'ANESTHÉSIE

8.6.6.2.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.6.6.2.2. VOLUME DU MARCHÉ (UNITÉS)

8.6.6.2.3. PRIX DE VENTE MOYEN (USD)

8.6.6.3. DÉRIVATIONS ECG

8.6.6.3.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.6.6.3.2. VOLUME DU MARCHÉ (UNITÉS)

8.6.6.3.3. PRIX DE VENTE MOYEN (USD)

8.6.6.4. BABYFLOW PLUS

8.6.6.4.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.6.6.4.2. VOLUME DU MARCHÉ (UNITÉS)

8.6.6.4.3. PRIX DE VENTE MOYEN (USD)

8.6.6.5. CATHÉTERS

8.6.6.5.1. VALEUR MARCHANDE (EN MILLIONS USD)

8.6.6.5.2. VOLUME DU MARCHÉ (UNITÉS)

8.6.6.5.3. PRIX DE VENTE MOYEN (USD)

8.6.6.6. AUTRES

8.6.7 AUTRES

9 MARCHÉS MONDIAUX DES APPAREILS POUR UNITÉS DE SOINS INTENSIFS (USI), PAR APPLICATION

9.1 VUE D'ENSEMBLE

9.2 USI NÉONATALE

9.3 ADULTES USI

10 MARCHÉS MONDIAUX DES APPAREILS DE SOINS INTENSIFS (USI), PAR MODE D'ACHAT

10.1 VUE D'ENSEMBLE

10.2 ORGANISATION D'ACHAT GROUPÉ

10.3 ACHAT INDIVIDUEL

11 MARCHÉS MONDIAUX DES APPAREILS POUR UNITÉS DE SOINS INTENSIFS (USI), PAR TAILLE D'ÉTABLISSEMENT

11.1 VUE D'ENSEMBLE

11.2 GRAND

11.3 MOYEN ET PETIT

12 MARCHÉS MONDIAUX DES APPAREILS POUR UNITÉS DE SOINS INTENSIFS (USI), PAR UTILISATEUR FINAL

12.1 VUE D'ENSEMBLE

12.2 HÔPITAUX

12.2.1 PRIVÉ

12.2.2 PUBLIC

12.3 CLINIQUES SPÉCIALISÉES

12.4 CENTRES CHIRURGICAUX AMBULATOIRES

12.5 RÉGLAGE D'URGENCE

12.6 AUTRES

13 MARCHÉS MONDIAUX DES APPAREILS POUR UNITÉS DE SOINS INTENSIFS (USI), PAR CANAL DE DISTRIBUTION

13.1 VUE D'ENSEMBLE

13.2 APPELS D'OFFRES DIRECTS

13.3 VENTES AU DÉTAIL

13.4 DISTRIBUTION À DES TIERS

13,5 AUTRES

14 MARCHÉS MONDIAUX DES APPAREILS POUR UNITÉS DE SOINS INTENSIFS (USI), PAR RÉGION GÉOGRAPHIQUE

Marché mondial des dispositifs pour unités de soins intensifs (USI) (toutes les segmentations fournies ci-dessus sont représentées dans ce chapitre par pays)

14.1 AMÉRIQUE DU NORD

14.1.1 États-Unis

14.1.1.1. MARCHÉ DES DISPOSITIFS DE SOINS INTENSIFS AUX ÉTATS-UNIS, PAR TYPE DE PRODUIT

14.1.1.2. MARCHÉ DES DISPOSITIFS DE SOINS INTENSIFS AUX ÉTATS-UNIS, PAR UTILISATEUR FINAL

14.1.1.3. MARCHÉ DES DISPOSITIFS DE SOINS INTENSIFS AUX ÉTATS-UNIS, PAR CANAL DE DISTRIBUTION

14.1.2 CANADA

14.1.3 MEXIQUE

14.2 EUROPE

14.2.1 ALLEMAGNE

14.2.2 FRANCE

14.2.3 Royaume-Uni

14.2.4 ITALIE

14.2.5 ESPAGNE

14.2.6 RUSSIE

14.2.7 TURQUIE

14.2.8 BELGIQUE

14.2.9 PAYS-BAS

14.2.10 SUISSE

14.2.11 RESTE DE L'EUROPE

14.3 ASIE-PACIFIQUE

14.3.1 JAPON

14.3.2 CHINE

14.3.3 CORÉE DU SUD

14.3.4 INDE

14.3.5 AUSTRALIE

14.3.6 SINGAPOUR

14.3.7 THAÏLANDE

14.3.8 MALAISIE

14.3.9 INDONÉSIE

14.3.10 PHILIPPINES

14.3.11 RESTE DE L'ASIE-PACIFIQUE

14.4 AMÉRIQUE DU SUD

14.4.1 BRÉSIL

14.4.2 ARGENTINE

14.4.3 RESTE DE L'AMÉRIQUE DU SUD

14.5 MOYEN-ORIENT ET AFRIQUE

14.5.1 AFRIQUE DU SUD

14.5.2 ARABIE SAOUDITE

14.5.3 Émirats arabes unis

14.5.4 ÉGYPTE

14.5.5 ISRAËL

14.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

14.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

15 MARCHÉS MONDIAUX DES APPAREILS DE SOINS INTENSIFS (USI), ANALYSE SWOT ET DBR

16 MARCHÉ MONDIAL DES APPAREILS DE SOINS INTENSIFS (USI), PAYSAGE DES ENTREPRISES

16.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

16.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

16.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

16.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

16.5 FUSIONS ET ACQUISITIONS

16.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

16.7 EXTENSION

16.8 MODIFICATIONS RÉGLEMENTAIRES

16.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

17 MARCHÉ MONDIAL DES APPAREILS POUR UNITÉS DE SOINS INTENSIFS (USI), PROFIL DE L'ENTREPRISE

17.1 KONINKLIJKE PHILIPS NV

17.1.1 PRÉSENTATION DE L'ENTREPRISE

17.1.2 ANALYSE DES REVENUS

17.1.3 PRÉSENCE GÉOGRAPHIQUE

17.1.4 PORTEFEUILLE DE PRODUITS

17.1.5 ÉVOLUTIONS RÉCENTES

17.2 COMPAGNIE D'ÉLECTRICITÉ GÉNÉRALE

17.2.1 PRÉSENTATION DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 PRÉSENCE GÉOGRAPHIQUE

17.2.4 PORTEFEUILLE DE PRODUITS

17.2.5 ÉVOLUTIONS RÉCENTES

17.3 CUISINE MÉDICAL

17.3.1 PRÉSENTATION DE L'ENTREPRISE

17.3.2 ANALYSE DES REVENUS

17.3.3 PRÉSENCE GÉOGRAPHIQUE

17.3.4 PORTEFEUILLE DE PRODUITS

17.3.5 ÉVOLUTIONS RÉCENTES

17,4 BD

17.4.1 PRÉSENTATION DE L'ENTREPRISE

17.4.2 ANALYSE DES REVENUS

17.4.3 PRÉSENCE GÉOGRAPHIQUE

17.4.4 PORTEFEUILLE DE PRODUITS

17.4.5 ÉVOLUTIONS RÉCENTES

17,5 GETINGE AB

17.5.1 PRÉSENTATION DE L'ENTREPRISE

17.5.2 ANALYSE DES REVENUS

17.5.3 PRÉSENCE GÉOGRAPHIQUE

17.5.4 PORTEFEUILLE DE PRODUITS

17.5.5 ÉVOLUTIONS RÉCENTES

17.6 HEYER MEDICAL AG

17.6.1 PRÉSENTATION DE L'ENTREPRISE

17.6.2 ANALYSE DES REVENUS

17.6.3 PRÉSENCE GÉOGRAPHIQUE

17.6.4 PORTEFEUILLE DE PRODUITS

17.6.5 ÉVOLUTIONS RÉCENTES

17.7 DRÄGERWERK AG & CO.KGAA

17.7.1 PRÉSENTATION DE L'ENTREPRISE

17.7.2 ANALYSE DES REVENUS

17.7.3 PRÉSENCE GÉOGRAPHIQUE

17.7.4 PORTEFEUILLE DE PRODUITS

17.7.5 ÉVOLUTIONS RÉCENTES

17,8 MEDTRONIC

17.8.1 PRÉSENTATION DE L'ENTREPRISE

17.8.2 ANALYSE DES REVENUS

17.8.3 PRÉSENCE GÉOGRAPHIQUE

17.8.4 PORTEFEUILLE DE PRODUITS

17.8.5 ÉVOLUTIONS RÉCENTES

17.9 B. BRAUN MELSUNGEN AG

17.9.1 PRÉSENTATION DE L'ENTREPRISE

17.9.2 ANALYSE DES REVENUS

17.9.3 PRÉSENCE GÉOGRAPHIQUE

17.9.4 PORTEFEUILLE DE PRODUITS

17.9.5 ÉVOLUTIONS RÉCENTES

17.1 ICU MEDICAL INC

17.10.1 PRÉSENTATION DE L'ENTREPRISE

17.10.2 ANALYSE DES REVENUS

17.10.3 PRÉSENCE GÉOGRAPHIQUE

17.10.4 PORTEFEUILLE DE PRODUITS

17.10.5 ÉVOLUTIONS RÉCENTES

17.11 SOCIÉTÉ NIHON KOHDEN

17.11.1 PRÉSENTATION DE L'ENTREPRISE

17.11.2 ANALYSE DES REVENUS

17.11.3 PRÉSENCE GÉOGRAPHIQUE

17.11.4 PORTEFEUILLE DE PRODUITS

17.11.5 ÉVOLUTIONS RÉCENTES

17.12 FRESENIUS SE & CO. KGAA

17.12.1 PRÉSENTATION DE L'ENTREPRISE

17.12.2 ANALYSE DES REVENUS

17.12.3 PRÉSENCE GÉOGRAPHIQUE

17.12.4 PORTEFEUILLE DE PRODUITS

17.12.5 ÉVOLUTIONS RÉCENTES

17.13 SKANRAY TECHNOLOGIES PVT. LTD

17.13.1 PRÉSENTATION DE L'ENTREPRISE

17.13.2 ANALYSE DES REVENUS

17.13.3 PRÉSENCE GÉOGRAPHIQUE

17.13.4 PORTEFEUILLE DE PRODUITS

17.13.5 ÉVOLUTIONS RÉCENTES

17.14 ABBOTT

17.14.1 PRÉSENTATION DE L'ENTREPRISE

17.14.2 ANALYSE DES REVENUS

17.14.3 PRÉSENCE GÉOGRAPHIQUE

17.14.4 PORTEFEUILLE DE PRODUITS

17.14.5 ÉVOLUTIONS RÉCENTES

17h15 SCHILLER

17.15.1 PRÉSENTATION DE L'ENTREPRISE

17.15.2 ANALYSE DES REVENUS

17.15.3 PRÉSENCE GÉOGRAPHIQUE

17.15.4 PORTEFEUILLE DE PRODUITS

17.15.5 DÉVELOPPEMENTS RÉCENTS

17.16 STERIS PLC

17.16.1 PRÉSENTATION DE L'ENTREPRISE

17.16.2 ANALYSE DES REVENUS

17.16.3 PRÉSENCE GÉOGRAPHIQUE

17.16.4 PORTEFEUILLE DE PRODUITS

17.16.5 ÉVOLUTIONS RÉCENTES

17.17 HILL-ROM SERVICES, INC.

17.17.1 PRÉSENTATION DE L'ENTREPRISE

17.17.2 ANALYSE DES REVENUS

17.17.3 PRÉSENCE GÉOGRAPHIQUE

17.17.4 PORTEFEUILLE DE PRODUITS

17.17.5 ÉVOLUTIONS RÉCENTES

17.18 MASIMO

17.18.1 PRÉSENTATION DE L'ENTREPRISE

17.18.2 ANALYSE DES REVENUS

17.18.3 PRÉSENCE GÉOGRAPHIQUE

17.18.4 PORTEFEUILLE DE PRODUITS

17.18.5 ÉVOLUTIONS RÉCENTES

17.19 NATUS MEDICAL

17.19.1 PRÉSENTATION DE L'ENTREPRISE

17.19.2 ANALYSE DES REVENUS

17.19.3 PRÉSENCE GÉOGRAPHIQUE

17.19.4 PORTEFEUILLE DE PRODUITS

17.19.5 ÉVOLUTIONS RÉCENTES

17.2 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD

17.20.1 PRÉSENTATION DE L'ENTREPRISE

17.20.2 ANALYSE DES REVENUS

17.20.3 PRÉSENCE GÉOGRAPHIQUE

17.20.4 PORTEFEUILLE DE PRODUITS

17.20.5 DÉVELOPPEMENTS RÉCENTS

17.21 BOSTON SCIENTIFIC CORPORATION

17.21.1 PRÉSENTATION DE L'ENTREPRISE

17.21.2 ANALYSE DES REVENUS

17.21.3 PRÉSENCE GÉOGRAPHIQUE

17.21.4 PORTEFEUILLE DE PRODUITS

17.21.5 ÉVOLUTIONS RÉCENTES

17.22 SOINS DE SANTÉ FISHER ET PAYKEL

17.22.1 PRÉSENTATION DE L'ENTREPRISE

17.22.2 ANALYSE DES REVENUS

17.22.3 PRÉSENCE GÉOGRAPHIQUE

17.22.4 PORTEFEUILLE DE PRODUITS

17.22.5 ÉVOLUTIONS RÉCENTES

17.23 NONIN

17.23.1 PRÉSENTATION DE L'ENTREPRISE

17.23.2 ANALYSE DES REVENUS

17.23.3 PRÉSENCE GÉOGRAPHIQUE

17.23.4 PORTEFEUILLE DE PRODUITS

17.23.5 ÉVOLUTIONS RÉCENTES

17.24 DIXION

17.24.1 PRÉSENTATION DE L'ENTREPRISE

17.24.2 ANALYSE DES REVENUS

17.24.3 PRÉSENCE GÉOGRAPHIQUE

17.24.4 PORTEFEUILLE DE PRODUITS

17.24.5 ÉVOLUTIONS RÉCENTES

17.25 SS TECHNOMED (P) LTD.

17.25.1 PRÉSENTATION DE L'ENTREPRISE

17.25.2 ANALYSE DES REVENUS

17.25.3 PRÉSENCE GÉOGRAPHIQUE

17.25.4 PORTEFEUILLE DE PRODUITS

17.25.5 ÉVOLUTIONS RÉCENTES

17.26 VIA SANTÉ MONDIALE

17.26.1 PRÉSENTATION DE L'ENTREPRISE

17.26.2 ANALYSE DES REVENUS

17.26.3 PRÉSENCE GÉOGRAPHIQUE

17.26.4 PORTEFEUILLE DE PRODUITS

17.26.5 ÉVOLUTIONS RÉCENTES

17.27 CROWN HEALTHCARE

17.27.1 PRÉSENTATION DE L'ENTREPRISE

17.27.2 ANALYSE DES REVENUS

17.27.3 PRÉSENCE GÉOGRAPHIQUE

17.27.4 PORTEFEUILLE DE PRODUITS

17.27.5 ÉVOLUTIONS RÉCENTES

17.28 ADVIN SOINS DE SANTÉ

17.28.1 PRÉSENTATION DE L'ENTREPRISE

17.28.2 ANALYSE DES REVENUS

17.28.3 PRÉSENCE GÉOGRAPHIQUE

17.28.4 PORTEFEUILLE DE PRODUITS

17.28.5 DÉVELOPPEMENT RÉCENT

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES ; ELLE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE. RAPPORTS ASSOCIÉS

18 CONCLUSION

19 QUESTIONNAIRE

20 À PROPOS DE L'ÉTUDE DE MARCHÉ DATA BRIDGE

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.