Global Implantable Auditory Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

1.70 Billion

USD

2.40 Billion

2025

2033

USD

1.70 Billion

USD

2.40 Billion

2025

2033

| 2026 –2033 | |

| USD 1.70 Billion | |

| USD 2.40 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs auditifs implantables, par produit (implants auditifs actifs et passifs), type (implants cochléaires, implants d'oreille moyenne, implants à conduction osseuse et implants auditifs du tronc cérébral), type de patient (adulte et enfant), utilisateur final (hôpitaux, ORL et centres de chirurgie ambulatoire) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des dispositifs auditifs implantables

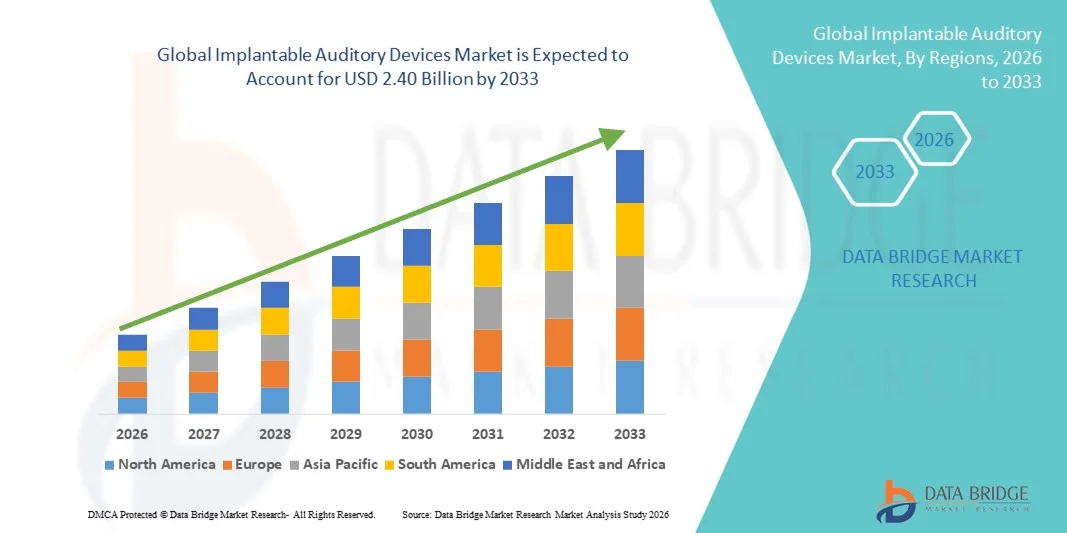

- Le marché mondial des dispositifs auditifs implantables était évalué à 1,70 milliard de dollars américains en 2025 et devrait atteindre 2,40 milliards de dollars américains d'ici 2033 , avec un TCAC de 4,42 % au cours de la période de prévision.

- La croissance du marché est largement tirée par la prévalence croissante des troubles de l'audition, le vieillissement de la population et les progrès technologiques constants des implants cochléaires et des systèmes auditifs à ancrage osseux, ce qui conduit à de meilleurs résultats cliniques et à une adoption accrue par les patients du monde entier.

- De plus, la sensibilisation croissante au diagnostic précoce des troubles auditifs, les politiques de remboursement favorables dans les régions développées et l'expansion des infrastructures de santé dans les économies émergentes positionnent les dispositifs auditifs implantables comme une solution privilégiée de restauration auditive à long terme. Ces facteurs convergents accélèrent l'adoption des implants auditifs de pointe, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs auditifs implantables

- Les dispositifs auditifs implantables, tels que les implants cochléaires, les systèmes auditifs à ancrage osseux et les implants d'oreille moyenne, constituent des solutions de plus en plus essentielles pour les personnes souffrant de surdité sévère à profonde. Ils offrent une restauration auditive à long terme et une meilleure perception de la parole, là où les appareils auditifs conventionnels n'apportent qu'un bénéfice limité.

- La demande croissante d'implants auditifs est principalement alimentée par la prévalence mondiale croissante des déficiences auditives, le vieillissement de la population, la sensibilisation accrue au diagnostic et à l'intervention précoces, ainsi que par les progrès technologiques constants qui améliorent les performances des dispositifs et les résultats pour les patients.

- L'Amérique du Nord a dominé le marché des dispositifs auditifs implantables en 2025, représentant 39,5 % des revenus. Cette domination s'explique par des infrastructures de santé avancées, des systèmes de remboursement favorables, une forte présence de fabricants leaders et une adoption rapide des technologies innovantes d'implants cochléaires. Aux États-Unis, le volume d'interventions a été particulièrement important, grâce à la prise en charge par les assurances publiques et privées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs auditifs implantables au cours de la période de prévision, en raison de l'augmentation des investissements dans les soins de santé, de l'amélioration de l'accès aux services ORL spécialisés, de la sensibilisation accrue à la réhabilitation auditive et de l'élargissement du bassin de patients dans les pays densément peuplés.

- Le segment des implants cochléaires a dominé le marché des dispositifs auditifs implantables avec une part de marché de 52,4 % en 2025, grâce à leur efficacité clinique prouvée dans la prise en charge des pertes auditives sévères et aux améliorations technologiques continues telles que des processeurs plus petits, la connectivité sans fil et des algorithmes de traitement du son améliorés.

Portée du rapport et segmentation du marché des dispositifs auditifs implantables

|

Attributs |

Dispositifs auditifs implantables : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs auditifs implantables

Intégration des avancées technologiques et de la connectivité sans fil

- L'intégration de technologies avancées de traitement numérique du son, de connectivité sans fil et de compatibilité avec les smartphones dans les implants cochléaires et les systèmes auditifs à ancrage osseux constitue une tendance majeure et en pleine accélération sur le marché mondial des dispositifs auditifs implantables. Cette convergence améliore considérablement l'expérience des patients, la personnalisation des dispositifs et la gestion des soins post-implantatoires.

- Par exemple, le processeur audio Nucleus 8 de Cochlear Limited offre une compatibilité de diffusion directe avec les smartphones et les appareils connectés, permettant aux utilisateurs d'accéder aux appels, à la musique et aux commandes via application en toute simplicité. De même, le processeur audio SONNET 2 de MED-EL intègre des options de connectivité sans fil pour un confort et une adaptabilité accrus.

- L'intégration technologique dans les dispositifs auditifs implantables permet des fonctionnalités telles que le traitement du son assisté par l'IA, des algorithmes de réduction du bruit améliorés et la programmation à distance pour les audioprothésistes. Par exemple, certains systèmes d'implants cochléaires avancés prennent en charge des solutions de réglage à distance, permettant aux cliniciens d'ajuster virtuellement les paramètres du dispositif tout en améliorant la clarté de la parole dans divers environnements sonores. De plus, la connectivité sans fil offre aux utilisateurs une plus grande flexibilité dans la gestion des performances du dispositif via des applications mobiles.

- L'intégration fluide des dispositifs auditifs implantables aux plateformes de santé numérique et aux services de téléaudiologie facilite le suivi continu et les programmes de réadaptation personnalisés. Grâce à des interfaces connectées, les professionnels de santé peuvent suivre les progrès des patients, optimiser les paramètres des dispositifs et assurer un suivi à distance, créant ainsi un écosystème de soins plus coordonné et efficace.

- Cette tendance vers des systèmes d'implants auditifs plus intelligents, plus compacts et connectés numériquement redéfinit fondamentalement les attentes des patients en matière de restauration auditive. Par conséquent, des entreprises comme Advanced Bionics développent des solutions d'implants cochléaires de nouvelle génération dotées de processeurs de son améliorés, de conceptions étanches et d'options de connectivité étendues.

- La demande en dispositifs auditifs implantables technologiquement avancés, dotés de fonctionnalités de connectivité et de personnalisation améliorées, croît rapidement sur les marchés de la santé, tant dans les pays développés que dans les pays émergents, car les patients et les cliniciens privilégient de plus en plus les performances à long terme et l'amélioration de la qualité de vie.

Dynamique du marché des dispositifs auditifs implantables

Conducteur

Prévalence croissante de la perte auditive et accès élargi à l'intervention précoce

- L'augmentation de la prévalence mondiale des troubles auditifs chez les enfants et les personnes âgées, associée à l'expansion des initiatives de dépistage précoce, est un facteur important de la demande accrue d'appareils auditifs implantables.

- Par exemple, ces dernières années, plusieurs systèmes de santé nationaux ont renforcé leurs programmes de dépistage auditif néonatal universel et la prise en charge des implants cochléaires, favorisant ainsi une plus grande adoption de ces procédures. Ces stratégies mises en œuvre par les autorités sanitaires et les fabricants de dispositifs devraient stimuler la croissance du marché des implants auditifs au cours de la période de prévision.

- Face à la prise de conscience croissante des problèmes auditifs non traités et de leur impact sur le développement cognitif et l'intégration sociale, les dispositifs auditifs implantables offrent des solutions cliniquement éprouvées pour restaurer l'audition fonctionnelle chez les patients qui ne tirent qu'un bénéfice limité des appareils auditifs conventionnels.

- De plus, l'investissement croissant dans les centres ORL spécialisés et les infrastructures d'audiologie rend les solutions auditives implantables plus accessibles, notamment dans les économies émergentes où d'importantes populations de patients restent mal desservies.

- Les bénéfices cliniques d'une implantation précoce, l'amélioration de la reconnaissance vocale et le succès à long terme de la réhabilitation auditive sont des facteurs clés qui favorisent l'adoption des implants cochléaires et des systèmes à ancrage osseux chez les patients pédiatriques et adultes. La tendance aux techniques chirurgicales mini-invasives et à l'amélioration de la durabilité des dispositifs contribue également à la croissance du marché.

- Les initiatives gouvernementales et non gouvernementales en matière de santé auditive, visant à réduire le fardeau de la perte auditive invalidante, contribuent également à améliorer le dépistage des patients et l'orientation vers les interventions d'implantation.

- Le vieillissement de la population, plus susceptible de souffrir de perte auditive neurosensorielle liée à l'âge, engendre une demande soutenue à long terme pour des solutions implantables de pointe en matière de restauration auditive.

Retenue/Défi

Coûts procéduraux élevés et complexité chirurgicale préoccupante

- Les préoccupations liées au coût initial élevé des dispositifs auditifs implantables, notamment les frais chirurgicaux, les composants des dispositifs et la rééducation postopératoire, constituent un obstacle majeur à une plus large pénétration du marché, en particulier dans les pays à revenu faible et intermédiaire.

- Par exemple, la couverture de remboursement limitée dans certaines régions et les longs processus d'approbation des dispositifs médicaux implantables ont rendu certains patients admissibles hésitants à subir des interventions d'implantation.

- Il est essentiel de répondre aux préoccupations liées aux coûts et aux procédures grâce à une meilleure couverture d'assurance, des programmes auditifs financés par l'État et des campagnes de sensibilisation afin d'améliorer l'accessibilité. Des entreprises comme Cochlear Limited et MED-EL mettent l'accent sur la valeur clinique à long terme et les programmes de soutien aux patients pour encourager l'adoption de ces solutions. Par ailleurs, la nature chirurgicale de l'implantation, ainsi que les risques associés tels que l'infection ou la défaillance du dispositif, peuvent dissuader certains patients et leurs aidants d'opter pour des solutions implantables.

- Bien que les progrès technologiques continuent d'améliorer la sécurité et la fiabilité, la perception des risques liés à la chirurgie et la nécessité d'un suivi à vie peuvent encore limiter l'acceptation, notamment chez les patients âgés ou ceux présentant des comorbidités.

- Pour assurer une croissance durable du marché, il sera essentiel de surmonter ces défis grâce à des cadres de remboursement améliorés, des techniques chirurgicales simplifiées, une formation accrue pour les spécialistes et des innovations en matière de dispositifs optimisées en termes de coûts.

- Le manque de chirurgiens spécialisés en implants cochléaires et d'audiologistes qualifiés dans certaines régions en développement peut retarder le diagnostic, l'implantation et les services de réadaptation postopératoires.

- Les processus d'approbation réglementaire rigoureux et les exigences en matière d'essais cliniques pour les dispositifs médicaux implantables peuvent allonger les délais de mise sur le marché et augmenter les coûts de développement globaux pour les fabricants.

Étendue du marché des dispositifs auditifs implantables

Le marché est segmenté en fonction du produit, du type, du type de patient et de l'utilisation finale.

- Sous-produit

Le marché mondial des dispositifs auditifs implantables est segmenté, selon le type de produit, en implants auditifs actifs et passifs. En 2025, le segment des implants auditifs actifs dominait le marché, générant la plus grande part de revenus grâce à leurs composants électroniques de pointe qui amplifient et traitent activement les signaux sonores. Ces dispositifs, notamment les implants cochléaires et à conduction osseuse, offrent une qualité sonore supérieure et une meilleure reconnaissance vocale que les systèmes passifs. Leur compatibilité avec la connectivité sans fil, la programmation à distance et l'optimisation sonore par intelligence artificielle favorise leur adoption. Par ailleurs, la prise en charge croissante des remboursements et les progrès technologiques constants contribuent significativement à la position dominante de ce segment.

Le segment des implants auditifs passifs devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une demande croissante de solutions implantaires économiques et chirurgicalement simplifiées. Les systèmes passifs sont de plus en plus privilégiés dans les cas nécessitant un soutien structurel ou une reconstruction de la chaîne ossiculaire sans traitement électronique complexe. Les progrès réalisés dans le domaine des matériaux biocompatibles et des techniques chirurgicales mini-invasives améliorent les résultats pour les patients. La sensibilisation accrue sur les marchés émergents et le développement des capacités chirurgicales ORL contribuent également à la croissance de ce segment.

- Par type

Le marché est segmenté, selon le type d'implant, en implants cochléaires, implants d'oreille moyenne, implants à conduction osseuse et implants auditifs du tronc cérébral. En 2025, le segment des implants cochléaires dominait le marché avec une part de revenus de 52,4 %, grâce à leur efficacité prouvée dans le traitement des surdités neurosensorielles sévères à profondes. Ces dispositifs stimulent directement le nerf auditif, permettant ainsi des améliorations significatives de la perception de la parole et de la communication. Des preuves cliniques solides, des mises à jour continues des processeurs et le développement des programmes d'implantation pédiatrique contribuent à des taux d'adoption élevés. Par ailleurs, des systèmes de remboursement avantageux dans les pays développés renforcent la position dominante de ce segment.

Le segment des implants à conduction osseuse devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par l'augmentation des diagnostics de surdité de transmission et de surdité mixte. Ces implants contournent l'oreille externe et moyenne pour stimuler directement la cochlée par vibration osseuse, offrant ainsi une alternative efficace aux patients ne pouvant bénéficier d' aides auditives traditionnelles. Les progrès technologiques réalisés dans la conception des implants et les processeurs de son améliorent le confort et les performances. La sensibilisation croissante des ORL et le développement des procédures d'implantation ambulatoires accélèrent la croissance de ce segment.

- Par type de patient

Selon le type de patient, le marché est segmenté en adultes et enfants. Le segment adulte a dominé le marché en 2025, générant la plus grande part de revenus, principalement en raison de la forte prévalence de la presbyacousie à l'échelle mondiale. Le vieillissement de la population et la sensibilisation croissante aux conséquences cognitives et sociales d'une déficience auditive non traitée stimulent le nombre d'implantations chez les adultes. Ces derniers sont plus enclins à rechercher des solutions de restauration auditive avancées, généralement prises en charge par l'assurance maladie dans les régions développées. Par ailleurs, l'amélioration des résultats chirurgicaux et la réduction des complications contribuent à une demande soutenue au sein de ce groupe.

Le segment pédiatrique devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce aux initiatives de dépistage auditif néonatal universel et aux programmes d'intervention précoce. L'implantation cochléaire précoce améliore significativement le développement du langage et de la parole chez les enfants atteints de surdité profonde. Les programmes d'implants pédiatriques financés par les gouvernements et les initiatives de financement caritatives élargissent l'accès à ces technologies dans les pays émergents. La sensibilisation accrue des parents et l'amélioration des données cliniques à long terme contribuent également à accélérer la croissance de ce segment.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en hôpitaux, cliniques ORL et centres de chirurgie ambulatoire. Le segment hospitalier dominait le marché en 2025, générant la plus grande part de revenus, car les interventions auditives implantables nécessitent une infrastructure chirurgicale spécialisée et des équipes multidisciplinaires. Les hôpitaux proposent une prise en charge complète : évaluation préopératoire, implantation chirurgicale et rééducation postopératoire. Des équipements d'imagerie de pointe et des services de soins intensifs permettent de réaliser des interventions d'implantation complexes. La présence de chirurgiens ORL expérimentés en milieu hospitalier conforte la position dominante de ce segment.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'essor des interventions ambulatoires moins invasives et plus économiques. Les progrès des techniques chirurgicales et des protocoles d'anesthésie permettent de réaliser certaines interventions implantaires en toute sécurité en ambulatoire. Ces centres offrent des durées d'hospitalisation réduites et des coûts opératoires moindres, attirant ainsi patients et organismes payeurs. Le développement des infrastructures de santé et la préférence croissante des patients pour des temps de convalescence plus courts contribuent également à la croissance rapide de ce segment.

Analyse régionale du marché des dispositifs auditifs implantables

- L'Amérique du Nord a dominé le marché des dispositifs auditifs implantables en 2025, avec une part de revenus de 39,5 %. Cette domination s'explique par une infrastructure de santé avancée, des cadres de remboursement favorables, une forte présence de fabricants leaders et une adoption élevée des technologies innovantes d'implants cochléaires.

- Les patients de la région apprécient particulièrement l'efficacité clinique, les bénéfices à long terme de la restauration auditive et les fonctionnalités technologiques avancées offertes par les dispositifs auditifs implantables, notamment la connectivité sans fil et les possibilités de programmation à distance.

- Cette adoption généralisée est également favorisée par la présence de fabricants de premier plan, de chirurgiens ORL qualifiés, de cadres d'assurance avantageux et d'une sensibilisation croissante à l'intervention auditive précoce, faisant des dispositifs auditifs implantables une solution de traitement privilégiée pour les patients adultes et pédiatriques.

Aperçu du marché américain des dispositifs auditifs implantables

Le marché américain des dispositifs auditifs implantables a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à la forte prévalence de la surdité neurosensorielle et à une prise en charge avantageuse des interventions d'implantation cochléaire. Patients et professionnels de santé privilégient de plus en plus l'intervention précoce et les technologies de pointe de restauration auditive pour améliorer la compréhension de la parole et la qualité de vie. La présence croissante de fabricants leaders et de centres spécialisés en implants cochléaires dynamise davantage le secteur. Par ailleurs, le développement des programmes de dépistage auditif néonatal et des politiques d'assurance maladie publiques et privées favorables contribuent significativement à l'expansion du marché.

Aperçu du marché européen des dispositifs auditifs implantables

Le marché européen des dispositifs auditifs implantables devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à des systèmes de santé bien établis et à des cadres de remboursement favorables. L'augmentation de la population gériatrique, conjuguée à une sensibilisation accrue à la perte auditive non traitée, encourage l'adoption de ces dispositifs. Les patients européens sont également attirés par la fiabilité clinique et les avantages à long terme qu'offrent ces implants. La région connaît une croissance significative tant chez les adultes que chez les enfants, les procédures d'implantation étant de plus en plus intégrées aux programmes nationaux de santé auditive et aux services hospitaliers publics.

Aperçu du marché britannique des dispositifs auditifs implantables

Le marché britannique des dispositifs auditifs implantables devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une meilleure sensibilisation au diagnostic précoce de la surdité et par l'accès aux programmes d'implantation pris en charge par le Service national de santé (NHS). Par ailleurs, les préoccupations liées aux troubles de la communication et au déclin cognitif associés à une perte auditive non traitée encouragent une intervention clinique rapide. Le solide réseau britannique de spécialistes ORL et de cliniques d'audiologie, ainsi que les filières de soins structurées, devraient continuer à stimuler la croissance du marché.

Aperçu du marché allemand des dispositifs auditifs implantables

Le marché allemand des dispositifs auditifs implantables devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'intérêt croissant pour les technologies médicales de pointe et les dépenses de santé élevées. L'infrastructure hospitalière performante de l'Allemagne, associée à son engagement en faveur de la recherche et de l'innovation clinique, favorise l'adoption des implants cochléaires et à conduction osseuse. L'intégration de processeurs de son numériques et de solutions de réglage à distance se généralise également, avec une forte préférence pour les dispositifs médicaux de précision et certifiés conformes aux attentes des patients allemands.

Aperçu du marché des dispositifs auditifs implantables en Asie-Pacifique

Le marché des dispositifs auditifs implantables en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par le développement des infrastructures de santé, la hausse des revenus disponibles et la sensibilisation croissante à la réhabilitation auditive dans des pays comme la Chine, le Japon et l'Inde. L'accent mis dans la région sur les programmes de diagnostic précoce, soutenus par les initiatives gouvernementales en matière de santé, favorise l'adoption des implants. Par ailleurs, l'émergence de la région Asie-Pacifique comme plateforme majeure de production et de distribution de dispositifs médicaux contribue à rendre les systèmes auditifs implantables plus accessibles et abordables pour un plus grand nombre de patients.

Aperçu du marché japonais des dispositifs auditifs implantables

Le marché japonais des dispositifs auditifs implantables connaît une forte croissance, portée par le vieillissement de la population, le développement des technologies médicales et l'importance accordée à la qualité des soins. Le diagnostic précoce et le traitement de précision sont des enjeux majeurs au Japon, et l'adoption des implants cochléaires est stimulée par l'augmentation des cas de presbyacousie. L'intégration de processeurs de son compacts et de la connectivité sans fil contribue également à cette croissance. Par ailleurs, le système de remboursement des soins de santé au Japon devrait stimuler la demande de solutions de restauration auditive fiables et durables, tant chez les adultes que chez les enfants.

Aperçu du marché indien des dispositifs auditifs implantables

En 2025, le marché indien des dispositifs auditifs implantables représentait la plus grande part de revenus de la région Asie-Pacifique. Cette situation s'explique par le grand nombre de patients souffrant de déficience auditive non traitée, l'expansion de la classe moyenne et l'amélioration de l'accès aux soins de santé spécialisés. L'Inde figure parmi les marchés à la croissance la plus rapide pour l'implantation cochléaire, avec une sensibilisation accrue dans les zones urbaines et périurbaines. Le développement du dépistage auditif précoce chez les enfants et les programmes d'aide gouvernementaux, conjugués à la présence de fournisseurs de dispositifs internationaux et locaux, sont des facteurs clés de la croissance de ce marché en Inde.

Part de marché des dispositifs auditifs implantables

Le secteur des dispositifs auditifs implantables est principalement dominé par des entreprises bien établies, notamment :

- Cochlear Limited (Australie)

- MED-EL Électronique médicale (Autriche)

- Advanced Bionics AG (Suisse)

- Nurotron Biotechnology Co., Ltd. (Chine)

- Envoy Medical Corporation (États-Unis)

- Sonova AG (Suisse)

- Earlens Corporation (États-Unis)

- Oticon Medical AB (Suède)

- Demant A/S (Danemark)

- GN Hearing A/S (Danemark)

- William Demant Holding A/S (Danemark)

- Sivantos Pte. Ltd. (Singapour)

- Laboratoires Starkey, Inc. (États-Unis)

- Interacoustics A/S (Danemark)

- HANSATON Akustik GmbH (Allemagne)

- Audina Hearing Instruments, Inc. (États-Unis)

- Platon Medical Ltd. (Royaume-Uni)

- AudioBone, Inc. (États-Unis)

- MEDICA SpA (Italie)

- Rion Co., Ltd. (Japon)

Quels sont les développements récents sur le marché mondial des dispositifs auditifs implantables ?

- En décembre 2025, MED-EL USA a reçu l'approbation de la FDA pour étendre l'utilisation de son système d'implant cochléaire aux enfants dès l'âge de sept mois atteints de surdité neurosensorielle bilatérale, ce qui en fait la seule option d'implant cochléaire approuvée par la FDA pour les nourrissons aussi jeunes.

- En juillet 2025, Cochlear Limited a annoncé l'approbation par la FDA et le lancement du système Cochlear™ Nucleus® Nexa™, le premier système d'implant cochléaire intelligent au monde prenant en charge les mises à jour du micrologiciel et une mémoire interne étendue pour stocker les réglages auditifs personnalisés, permettant ainsi aux utilisateurs de bénéficier des innovations futures et d'une expérience utilisateur améliorée.

- En novembre 2024, MED-EL Corporation a annoncé l'approbation par la FDA de l'élargissement des indications de son système d'implant cochléaire, incluant la première approbation formelle du secteur relative à la préservation de l'audition. Cette approbation élargit l'éligibilité à un plus grand nombre d'adultes atteints de surdité neurosensorielle et favorise la préservation de l'audition résiduelle après l'implantation.

- En juillet 2024, Oticon Medical a annoncé l'autorisation de la FDA et le marquage CE pour son système auditif à conduction osseuse transcutanée active Sentio™, offrant un implant placé entièrement sous la peau et le plus petit processeur transcutané à ce jour, élargissant ainsi les solutions auditives à ancrage osseux pour les patients.

- En mars 2024, MED-EL a dévoilé une série d'innovations majeures pour les soins des implants cochléaires, incluant des fonctionnalités de télésurveillance (application HearCare MED-EL), des accessoires de diffusion sans fil (adaptateur AudioStream pour RONDO 3) et une version améliorée du logiciel de planification chirurgicale OTOPLAN, conçu pour personnaliser et optimiser l'appareillage cochléaire et les résultats postopératoires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.