Global In Flight Entertainment And Connectivity Market

Taille du marché en milliards USD

TCAC :

%

USD

7.42 Billion

USD

13.31 Billion

2025

2033

USD

7.42 Billion

USD

13.31 Billion

2025

2033

| 2026 –2033 | |

| USD 7.42 Billion | |

| USD 13.31 Billion | |

| % | |

|

Segmentation du marché mondial du divertissement et de la connectivité en vol, par type de produit (matériel, connectivité et contenu IFE), composant (matériel, connectivité et contenu), type d'aéronef (avions monocouloirs (NBA), avions gros-porteurs (WBA) et très gros porteurs (VLA)), classe (première classe, classe affaires, classe économique premium et classe économique), type d'offre (divertissement et connectivité en vol (IFE)), utilisateur final (OEM et marché de l'après-vente) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché du divertissement et de la connectivité en vol

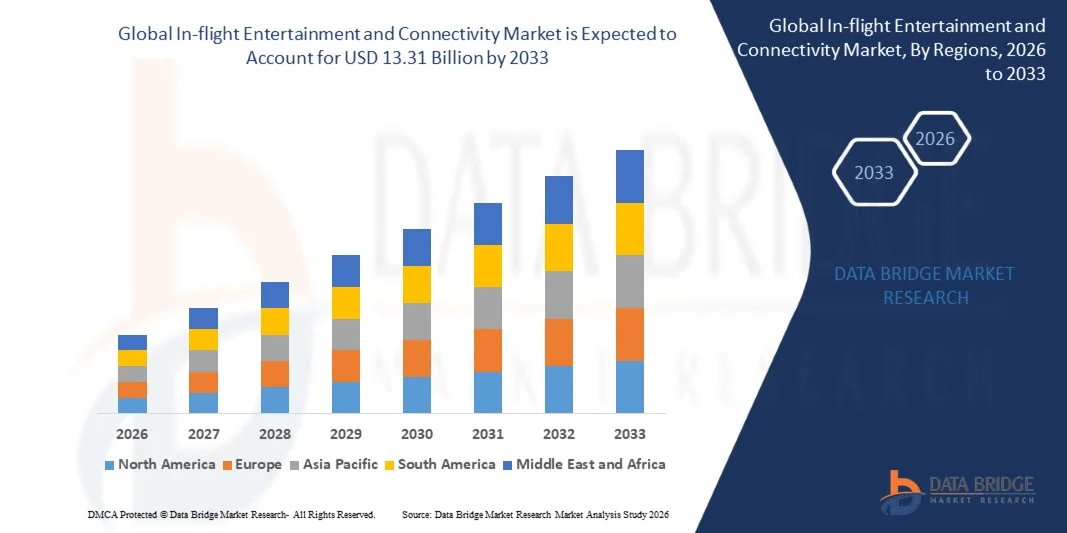

- Le marché mondial du divertissement et de la connectivité en vol était évalué à 7,42 milliards de dollars en 2025 et devrait atteindre 13,31 milliards de dollars d'ici 2033 , avec un TCAC de 7,58 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de connectivité à bord sans faille, d'une expérience passager améliorée et de voyages aériens long-courriers en hausse.

- L'augmentation des investissements des compagnies aériennes dans les technologies de communication par satellite avancées et les solutions haut débit à grande vitesse accélère l'expansion du marché.

Analyse du marché du divertissement et de la connectivité en vol

- Le marché connaît une forte dynamique, portée par les progrès technologiques constants dans les domaines des communications par satellite, de la connectivité sans fil et des systèmes de diffusion de contenu, visant à améliorer l'expérience des passagers et l'efficacité opérationnelle.

- De plus, les compagnies aériennes s'attachent de plus en plus à différencier leurs services grâce à des expériences numériques enrichies, la monétisation de la connectivité à bord et des partenariats avec des fournisseurs de contenu afin de renforcer leur positionnement concurrentiel.

- L'Amérique du Nord a dominé le marché du divertissement et de la connectivité en vol en 2025, enregistrant la plus grande part de revenus grâce à la forte présence des grandes compagnies aériennes, à l'adoption rapide des technologies de communication par satellite avancées et à la forte demande des passagers pour les services Wi-Fi à bord.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial du divertissement et de la connectivité en vol , grâce à l'expansion des réseaux aériens, à la hausse du trafic aérien de passagers, à l'augmentation des investissements dans la livraison de nouveaux avions et à l'adoption croissante des technologies de connectivité avancées et de diffusion sans fil dans les économies émergentes.

- Le segment des équipements de divertissement en vol (IFE) a représenté la plus grande part de marché en termes de revenus en 2025, grâce aux programmes de modernisation continus des avions et aux livraisons de nouveaux appareils nécessitant des écrans intégrés aux sièges, des panneaux de commande, des serveurs et des équipements de communication par satellite. Les compagnies aériennes investissent massivement dans des écrans haute définition, des équipements de cabine légers et des serveurs embarqués avancés afin d'améliorer l'expérience des passagers et de réduire la consommation de carburant grâce à une conception optimisée des systèmes. Les mises à niveau matérielles permettent également l'intégration avec les antennes satellites et les points d'accès sans fil de nouvelle génération pour une distribution de contenu fluide. L'intensification des initiatives de modernisation des flottes des transporteurs mondiaux renforce encore la demande en plateformes matérielles durables et évolutives.

Portée du rapport et segmentation du marché du divertissement et de la connectivité en vol

|

Attributs |

Divertissement et connectivité en vol : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Panasonic Corporation (Japon) |

|

Opportunités de marché |

• Expansion des services de connectivité par satellite à haut débit |

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché du divertissement et de la connectivité en vol

« Intégration de la connectivité numérique avancée et de l’expérience passager personnalisée »

L'importance croissante accordée à l'amélioration de l'engagement et de la satisfaction des passagers influence considérablement le marché du divertissement et de la connectivité en vol. Les compagnies aériennes s'efforcent en effet d'offrir des expériences numériques fluides grâce à l'internet haut débit et aux plateformes interactives. Les systèmes modernes gagnent en popularité grâce à leur capacité à fournir du streaming en temps réel, la télévision en direct, des jeux et des services de commerce électronique, renforçant ainsi la différenciation concurrentielle et la fidélité à la marque entre les transporteurs.

L’exigence croissante des passagers d’une connectivité ininterrompue sur les vols long-courriers et court-courriers accélère les investissements dans le haut débit par satellite et les technologies sans fil en cabine. Les compagnies aériennes modernisent leurs systèmes d’affichage intégrés aux sièges et mettent en place des plateformes BYOD (Bring Your Own Device) pour répondre à l’évolution des modes de consommation numérique. Cette évolution favorise également les collaborations entre les fournisseurs de connectivité et les plateformes de streaming de contenu afin d’enrichir les catalogues de divertissement à bord.

Les stratégies de transformation numérique influencent les décisions d'achat et de partenariat, les compagnies aériennes privilégiant une infrastructure de connectivité évolutive, l'intégration de la cybersécurité et la personnalisation basée sur les données. Ces facteurs permettent aux opérateurs de monétiser les services à bord grâce à des modèles d'abonnement, de la publicité ciblée et l'accès à du contenu premium, tout en améliorant l'efficacité opérationnelle et la connaissance client.

Par exemple, en 2024, Delta Air Lines et Emirates ont étendu le Wi-Fi gratuit et amélioré les capacités de streaming sur certains appareils de leurs flottes afin de renforcer l'expérience passager. Ces améliorations, destinées à répondre à la demande croissante de connectivité haut débit, ont été mises en avant par le biais de programmes de fidélité et de campagnes numériques pour encourager les voyages répétés et accroître la satisfaction client.

• Alors que la demande en connectivité embarquée améliorée continue de croître, la poursuite de l'expansion du marché repose sur des mises à niveau technologiques continues, une gestion rentable de la bande passante satellitaire et le maintien d'une qualité de service constante sur l'ensemble des routes mondiales.

Dynamique du marché du divertissement et de la connectivité en vol

Conducteur

« Investissement croissant dans la connectivité par satellite à haut débit et les services axés sur le passager »

L’augmentation des investissements des compagnies aériennes dans les technologies de communication par satellite avancées est un moteur essentiel du marché du divertissement et de la connectivité en vol. Les transporteurs adoptent de plus en plus de solutions haut débit de nouvelle génération pour améliorer l’expérience des passagers, permettre la communication en temps réel et soutenir le déploiement des services numériques sur l’ensemble de leurs flottes.

La demande croissante de streaming fluide, d'accès aux réseaux sociaux et d'applications cloud pendant les vols influence la croissance du marché. Une connectivité améliorée permet aux compagnies aériennes de différencier leurs offres de services, de renforcer leur positionnement de marque et de générer des revenus supplémentaires grâce à des forfaits internet premium et des services numériques à bord.

Les acteurs du secteur aéronautique promeuvent activement les écosystèmes d'aéronefs connectés par la modernisation des flottes, les programmes de mise à niveau et les alliances stratégiques avec les opérateurs de satellites et les fournisseurs de technologies. Ces efforts sont soutenus par la croissance du trafic aérien mondial de passagers et la dépendance croissante aux appareils électroniques personnels pour le divertissement et la productivité.

• Par exemple, en 2023, United Airlines et Qatar Airways ont annoncé un déploiement accru de solutions de connectivité haut débit sur leurs lignes internationales afin de répondre aux attentes des passagers en matière d'accès Internet haut débit continu. Les deux compagnies ont mis l'accent sur l'amélioration des services et les initiatives d'innovation numérique pour fidéliser leur clientèle et renforcer leur avantage concurrentiel.

• Bien que la demande croissante de connectivité soutienne la croissance du marché, une adoption plus large dépend de l'optimisation de la bande passante, des investissements dans les infrastructures et d'une intégration efficace avec les systèmes des aéronefs afin de garantir une couverture mondiale cohérente.

Retenue/Défi

« Coûts d’installation élevés et limitations de l’infrastructure de connectivité »

Le coût important associé à l'installation, à la modernisation et à la maintenance des systèmes de connectivité en vol demeure un défi majeur, notamment pour les petites et moyennes compagnies aériennes. Les dépenses liées à la bande passante satellitaire et l'immobilisation des aéronefs lors des mises à niveau contribuent à l'augmentation des coûts opérationnels et ont un impact sur le retour sur investissement.

• La complexité de la conformité réglementaire et de l'intégration technique influe également sur l'expansion du marché. Les systèmes de connectivité doivent respecter les normes de sécurité aérienne et les réglementations internationales en matière de communications, ce qui allonge les délais de certification et augmente les coûts de déploiement.

• Les lacunes de couverture réseau et les interruptions de signal dans les régions isolées ou océaniques peuvent réduire la fiabilité du service, impactant la satisfaction des passagers et limitant l'adoption sur certains itinéraires. Les compagnies aériennes doivent investir dans des partenariats satellitaires multi-orbites et des technologies d'antennes avancées pour atténuer ces difficultés.

• Par exemple, en 2024, Lufthansa et Air India ont souligné l'augmentation des coûts de modernisation et les pressions sur les prix de la bande passante lors du déploiement du Wi-Fi à bord de leurs flottes long-courriers. Les contraintes d'infrastructure et les exigences de certification ont été identifiées comme des obstacles opérationnels ayant un impact sur les délais de déploiement.

• Pour relever ces défis, il faudra mettre en œuvre des stratégies d'optimisation des coûts, renforcer la collaboration avec les fournisseurs de services satellitaires et innover en permanence dans les systèmes d'antennes légères et les solutions d'intégration réseau afin de garantir une croissance durable du marché mondial du divertissement et de la connectivité en vol.

Étendue du marché du divertissement et de la connectivité en vol

Le marché est segmenté en fonction du type de produit, du composant, du type d'aéronef, de la classe, du type d'offre et de l'utilisateur final.

• Par type de produit

Le marché du divertissement et de la connectivité en vol est segmenté, selon le type de produit, en matériel IFE, connectivité IFE et contenu IFE. Le segment du matériel IFE détenait la plus grande part de revenus en 2025, grâce aux programmes de modernisation continus des avions et aux livraisons de nouveaux appareils nécessitant des écrans intégrés aux sièges, des panneaux de commande, des serveurs et des équipements de communication par satellite. Les compagnies aériennes investissent massivement dans des écrans haute définition, des équipements de cabine légers et des serveurs embarqués avancés afin d'améliorer l'expérience des passagers et de réduire la consommation de carburant grâce à une conception optimisée des systèmes. Les mises à niveau matérielles permettent également l'intégration avec les antennes satellites et les points d'accès sans fil de nouvelle génération pour une distribution de contenu fluide. L'intensification des initiatives de modernisation des flottes des transporteurs mondiaux renforce encore la demande de plateformes matérielles durables et évolutives.

Le segment de la connectivité des systèmes de divertissement en vol (IFE) devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante des passagers pour un accès internet haut débit et des services de streaming en temps réel pendant les vols. L'adoption croissante des systèmes haut débit par satellite et des technologies de communication air-sol accélère leur déploiement sur les flottes long-courriers et court-courriers. Les compagnies aériennes tirent parti des solutions de connectivité pour proposer des forfaits Wi-Fi par abonnement, des plateformes de commerce électronique à bord et des solutions de publicité numérique. L'amélioration continue de la capacité de bande passante et la réduction de la latence contribuent à renforcer la fiabilité du service et la satisfaction des passagers.

• Par composant

Le marché est segmenté, selon les composants, en matériel, connectivité et contenu. Le segment du matériel a généré la plus grande part de revenus en 2025, en raison du coût élevé d'installation des équipements embarqués, notamment les antennes, les routeurs, les écrans individuels et les serveurs multimédias. Les compagnies aériennes privilégient les systèmes modernes et économes en énergie afin de garantir la fiabilité opérationnelle et une longue durée de vie. Les mises à niveau technologiques fréquentes et le respect des normes de sécurité aérienne contribuent également à une demande soutenue en matériel. Par ailleurs, l'intégration d'écrans tactiles et de composants modulaires facilite la maintenance et l'évolutivité du système.

Le segment de la connectivité devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce au développement des partenariats entre les compagnies aériennes et les opérateurs de satellites et fournisseurs de technologies de communication. La multiplication des opportunités de monétisation via les services Internet haut débit, l'analyse de données et les offres numériques personnalisées soutient cette expansion rapide. L'amélioration des constellations de satellites et des capacités multi-orbites optimise la couverture mondiale, y compris sur les routes isolées et océaniques. Ces évolutions permettent aux compagnies aériennes d'offrir à leurs passagers du monde entier une expérience Internet haut débit performante et homogène.

• Par type d'aéronef

Le marché est segmenté, selon le type d'appareil, en avions monocouloirs (NBA), avions gros-porteurs (WBA) et très gros porteurs (VLA). Le segment des avions gros-porteurs détenait la plus grande part de marché en 2025, porté par l'augmentation du nombre de passagers sur les vols long-courriers internationaux et par une demande accrue de services de divertissement haut débit et de connectivité de qualité. Les avions gros-porteurs effectuent généralement des vols plus longs, ce qui accroît la dépendance des passagers aux services de streaming, de jeux et de communication à bord. Les compagnies aériennes équipent souvent ces appareils de systèmes d'affichage avancés sur les sièges et d'une capacité de bande passante plus élevée afin de différencier leurs services.

Le segment des avions monocouloirs devrait connaître une croissance significative entre 2026 et 2033, portée par l'expansion des flottes sur les vols régionaux et intérieurs. L'intégration croissante des plateformes de streaming sans fil et des solutions BYOD (Bring-YourDota) sur les vols court-courriers stimule leur adoption. Les compagnies aériennes privilégient les systèmes de connectivité économiques, déployables efficacement sur d'importantes flottes d'avions monocouloirs. La montée en puissance des compagnies low-cost contribue également à la demande de solutions de divertissement évolutives et légères.

• Par classe

Le marché est segmenté en fonction de la classe : Première classe, Classe affaires, et Classe économique premium et Classe économique. Le segment de la Classe économique premium et de la Classe économique a généré la plus grande part de revenus en 2025, grâce à un nombre important de passagers et à des attentes croissantes en matière de divertissement et de connectivité à bord. Les compagnies aériennes développent leurs capacités de streaming sans fil et proposent des services de messagerie gratuits afin d'améliorer la satisfaction des voyageurs en classe économique. L'intégration de plateformes de divertissement sur appareils personnels réduit la dépendance au matériel tout en préservant la qualité du service.

Le segment de la classe affaires devrait connaître la croissance la plus rapide entre 2026 et 2033, les compagnies aériennes améliorant l'expérience en cabine premium grâce à des écrans plus grands, un accès internet haut débit et des bibliothèques de contenus numériques exclusifs. Les voyageurs d'affaires exigent une connectivité permanente pour leur productivité et leurs communications. Les compagnies aériennes répondent à cette demande en proposant des forfaits internet haut débit gratuits et un accès prioritaire au réseau en cabine premium. Ces améliorations renforcent la fidélité à la marque et justifient les stratégies tarifaires premium.

• Par type d'offre

Selon le type d'offre, le marché se divise en divertissement en vol (IFE) et connectivité en vol (IFC). Le segment du divertissement en vol a dominé le marché en 2025, grâce à des installations déjà bien implantées sur les dossiers des sièges, de vastes bibliothèques multimédias et des applications interactives. Des accords de licence de contenu conclus en continu avec des studios et des plateformes de streaming garantissent une programmation diversifiée, tous genres et langues confondus. Les avancées technologiques, telles que les écrans 4K et les systèmes audio immersifs, contribuent à renforcer l'expérience des passagers.

Le segment de la connectivité en vol devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la dépendance croissante des passagers aux appareils électroniques personnels et la demande d'un accès Internet haut débit continu pendant toute la durée du vol. Les compagnies aériennes intègrent des plateformes de connectivité à leurs programmes de fidélité, portails d'achat à bord et mises à jour en temps réel. L'amélioration des infrastructures satellitaires et la compétitivité des modèles tarifaires favorisent une adoption plus large par les compagnies traditionnelles et les compagnies à bas prix.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en équipement d'origine (OEM) et marché de l'après-vente. Le segment OEM détenait la plus grande part de marché en 2025 grâce à l'intégration de systèmes de divertissement en vol (IFE) et de connectivité avancés dans les avions de nouvelle génération. Les constructeurs aéronautiques collaborent étroitement avec les fournisseurs de technologies pour installer des solutions intégrées en usine répondant aux exigences changeantes des compagnies aériennes. Cette intégration précoce garantit des performances système optimales, un poids réduit et la conformité réglementaire. La croissance des commandes mondiales d'avions contribue également à l'expansion de ce segment.

Le segment de l'après-vente devrait connaître la croissance la plus rapide entre 2026 et 2033, les compagnies aériennes poursuivant la modernisation de leurs flottes existantes grâce à des infrastructures de connectivité améliorées et des systèmes de divertissement modernisés. Les programmes de modernisation permettent aux transporteurs de rester compétitifs sans avoir à acquérir de nouveaux appareils. L'importance accrue accordée à l'amélioration de l'expérience passager et à la génération de revenus annexes encourage des mises à niveau fréquentes des systèmes. Des techniques d'installation économiques et des solutions modulaires favorisent une adoption plus large de l'après-vente au sein des flottes mondiales.

Analyse régionale du marché du divertissement et de la connectivité en vol

• L’Amérique du Nord a dominé le marché du divertissement et de la connectivité en vol en 2025, enregistrant la plus grande part de revenus grâce à la forte présence des grandes compagnies aériennes, à l’adoption rapide des technologies de communication par satellite avancées et à la forte demande des passagers pour les services Wi-Fi à bord.

• Les compagnies aériennes de la région accordent une importance capitale à une connectivité haut débit sans faille, aux capacités de diffusion en direct et à l'intégration des services numériques aux programmes de fidélité des passagers et aux applications mobiles.

• Cette adoption généralisée est également favorisée par un trafic aérien de passagers élevé, une adoption précoce des technologies et des investissements importants dans la modernisation des flottes, faisant des systèmes IFE et IFC avancés des composantes essentielles des offres de services compétitifs des compagnies aériennes.

Analyse du marché américain du divertissement et de la connectivité en vol

Le marché américain du divertissement et de la connectivité en vol a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'importance des flottes d'avions commerciaux et les fortes attentes des consommateurs en matière d'accès internet continu à bord. Les compagnies aériennes investissent de plus en plus dans les systèmes satellitaires de nouvelle génération et les réseaux haut débit à haute capacité afin d'améliorer la satisfaction des passagers. La préférence croissante pour le streaming sur appareils électroniques personnels, associée à l'intégration de la connectivité à bord aux plateformes de paiement numérique et aux programmes de fidélité, stimule davantage la croissance du marché. Par ailleurs, les partenariats entre les compagnies aériennes et les fournisseurs de services satellitaires accélèrent le déploiement de la connectivité à l'échelle nationale et améliorent la fiabilité du service.

Analyse du marché européen du divertissement et de la connectivité en vol

Le marché européen du divertissement et de la connectivité en vol devrait connaître la croissance la plus rapide entre 2026 et 2033, principalement sous l'effet de la demande croissante de voyages aériens et de la volonté des compagnies aériennes d'améliorer l'expérience des passagers. Le développement des voyages transfrontaliers et la concurrence accrue entre les transporteurs régionaux encouragent les investissements dans des systèmes de divertissement en vol avancés et des infrastructures de connectivité à haut débit. Les compagnies aériennes européennes modernisent activement leurs flottes existantes avec des plateformes de streaming sans fil et des services haut débit par satellite. L'accent mis sur la transformation numérique et l'efficacité opérationnelle contribue également à l'expansion du marché dans toute la région.

Analyse du marché britannique du divertissement et de la connectivité en vol

Le marché britannique du divertissement et de la connectivité en vol devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la vigueur des réseaux de transport internationaux et la demande croissante d'expériences haut de gamme à bord. Les compagnies aériennes opérant depuis le Royaume-Uni proposent de plus en plus de services Wi-Fi haut débit et des bibliothèques de contenus numériques personnalisées afin de se démarquer. La préférence des passagers pour la productivité en vol, notamment les communications professionnelles et les services de streaming, accélère les investissements dans la connectivité. Par ailleurs, les programmes de modernisation des flottes et les initiatives de rénovation contribuent au développement durable du marché.

Analyse du marché allemand du divertissement et de la connectivité en vol

Le marché allemand du divertissement et de la connectivité en vol devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'innovation technologique et la présence d'acteurs majeurs du secteur aéronautique. Les compagnies aériennes allemandes privilégient des solutions de connectivité sécurisées et performantes pour répondre aux attentes changeantes des passagers. La demande croissante d'expériences numériques fluides et de systèmes de cabine avancés favorise l'intégration de matériel léger et d'antennes satellites. L'accent mis par le pays sur l'excellence technique et l'efficacité du transport aérien soutient également l'adoption de ces solutions sur les flottes long-courriers et régionales.

Aperçu du marché du divertissement et de la connectivité en vol en Asie-Pacifique

Le marché des divertissements et de la connectivité en vol en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'expansion rapide de l'aviation commerciale, l'augmentation du nombre de voyageurs de la classe moyenne et la hausse des investissements dans l'acquisition de nouveaux appareils. Les compagnies aériennes de la région améliorent leurs services numériques à bord afin d'attirer une clientèle férue de technologie, en quête d'internet haut débit et de divertissements interactifs. Les initiatives gouvernementales soutenant le développement des infrastructures aéroportuaires et l'expansion des flottes accélèrent le déploiement de systèmes de connectivité avancés. Le rôle croissant de la région en tant que pôle de fabrication et de maintenance aéronautique contribue également à la croissance du marché.

Analyse du marché japonais du divertissement et de la connectivité en vol

Le marché japonais du divertissement et de la connectivité en vol devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à un écosystème technologique avancé et à une forte demande d'expériences de voyage haut de gamme. Les compagnies aériennes japonaises investissent dans des systèmes de divertissement haute définition et un accès internet haut débit par satellite fiable afin de maintenir des standards de service compétitifs. La préférence des passagers pour une connectivité fluide, le streaming numérique et des services intégrés en cabine stimule la modernisation des systèmes. Par ailleurs, l'accent mis sur l'efficacité opérationnelle et le confort des passagers favorise l'expansion du marché à long terme.

Analyse du marché chinois du divertissement et de la connectivité en vol

Le marché chinois du divertissement et de la connectivité en vol a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à la croissance rapide du secteur aérien, à l'expansion des liaisons nationales et internationales et à l'adoption massive des technologies numériques. Les compagnies aériennes chinoises équipent de plus en plus leurs flottes de systèmes modernes intégrés aux sièges et de solutions de connectivité par satellite afin de répondre aux attentes croissantes des passagers. Le soutien important du gouvernement aux infrastructures aéroportuaires et le développement d'aéroports intelligents stimulent davantage la croissance du marché. La présence de fournisseurs de technologies nationaux et les programmes d'acquisition d'aéronefs à grande échelle continuent de renforcer la position de la Chine sur le marché régional.

Part de marché du divertissement et de la connectivité en vol

Le secteur du divertissement et de la connectivité en vol est principalement dominé par des entreprises bien établies, notamment :

• Panasonic Corporation (Japon)

• Gogo LLC (États-Unis)

• Viasat, Inc. (États-Unis)

• Groupe Thales (France)

• Rockwell Automation (États-Unis)

• Honeywell International Inc. (États-Unis)

• Zodiac Aerospace (France)

• Anuvu (États-Unis)

• Inmarsat Global Limited (Royaume-Uni)

• Stellar Entertainment Group (États-Unis)

• Lufthansa Systems (Allemagne)

• Safran SA (France)

• Burrana (Australie)

• EchoStar Corporation (États-Unis) •

Kymeta Corporation (États-Unis)

• ThiKom Solutions, Inc. (États-Unis)

• Iridium Communications Inc. (États-Unis)

• Astronics Corporation (États-Unis)

• Kontron (Autriche)

• BAE Systems (Royaume-Uni)

Dernières évolutions du marché mondial du divertissement et de la connectivité en vol

- En août 2024, Air Canada a conclu un accord de partenariat avec Anuvu afin d'enrichir considérablement sa bibliothèque de divertissement en vol, portant ainsi le nombre de films et d'épisodes télévisés disponibles à bord à plus de 1 000. Cette initiative vise à améliorer l'expérience des passagers grâce à un choix de divertissements plus vaste et plus fréquemment mis à jour. Elle renforce la position concurrentielle d'Air Canada et contribue à la demande croissante de solutions d'intégration de contenu de qualité sur le marché mondial du divertissement en vol.

- En septembre 2024, Delta Air Lines a annoncé une mise à niveau de son système de divertissement en vol (IFE) pour l'ensemble de sa flotte, axée sur l'intégration d'écrans haute définition intégrés aux sièges et l'enrichissement de son catalogue de contenus numériques. Ce programme de modernisation vise à améliorer la satisfaction des passagers, à renforcer la fidélité à la marque et à prendre en charge des fonctionnalités interactives avancées. Cette mise à niveau témoigne de l'investissement croissant des compagnies aériennes dans les technologies de cabine de nouvelle génération, influençant positivement la demande en matériel et en contenus sur le marché.

- En juillet 2024, Panasonic Avionics Corporation a inauguré à Pune, en Inde, un nouveau centre de conception et de développement de logiciels dédié à l'amélioration des solutions de divertissement et de connectivité en vol (IFEC). Cette expansion renforce les capacités d'innovation de l'entreprise et accélère le développement de plateformes numériques évolutives pour les compagnies aériennes. Cette initiative stratégique consolide les capacités mondiales de R&D et soutient le progrès technologique à long terme au sein du secteur de l'IFEC.

- En avril 2024, JetBlue Airways a modernisé ses systèmes de divertissement en vol, notamment grâce à de nouveaux partenariats avec des plateformes de streaming afin de diversifier son offre de contenus à bord. Cette initiative vise à offrir une expérience de divertissement plus riche et personnalisée aux passagers. Ces collaborations témoignent de l'intégration croissante entre les compagnies aériennes et les fournisseurs de contenus numériques, stimulant ainsi la croissance du marché axée sur les contenus.

- En août 2022, Bluebox Aviation Systems s'est associé à Jetstar Group pour déployer sa plateforme numérique d'expérience passager Blueview sur l'ensemble de la flotte Airbus de Jetstar. L'accord porte sur l'intégration des systèmes de divertissement de Jetstar, avec une possibilité d'extension à d'autres modèles d'appareils. Ce déploiement améliore les capacités de diffusion sans fil et favorise une plus large adoption des solutions de divertissement en vol portables et sur appareils mobiles au sein des flottes des compagnies aériennes régionales.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.