Global In Vitro Diagnostics Ivd Quality Control Market

Taille du marché en milliards USD

TCAC :

%

USD

1.24 Billion

USD

1.73 Billion

2025

2033

USD

1.24 Billion

USD

1.73 Billion

2025

2033

| 2026 –2033 | |

| USD 1.24 Billion | |

| USD 1.73 Billion | |

| % | |

|

Segmentation du marché mondial du contrôle qualité des diagnostics in vitro (DIV), par produit et service (produits de contrôle qualité, solutions de gestion des données et services d'assurance qualité), application (immunochimie/immunoanalyse, chimie clinique, hématologie, diagnostic moléculaire, coagulation et hémostase, microbiologie et autres), type de fabricant (fabricants de solutions de contrôle tierces et fabricants d'équipement d'origine), utilisateurs finaux (hôpitaux, laboratoires d'analyses médicales, établissements d'enseignement et de recherche et autres utilisateurs finaux) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché du contrôle qualité des diagnostics in vitro (DIV)

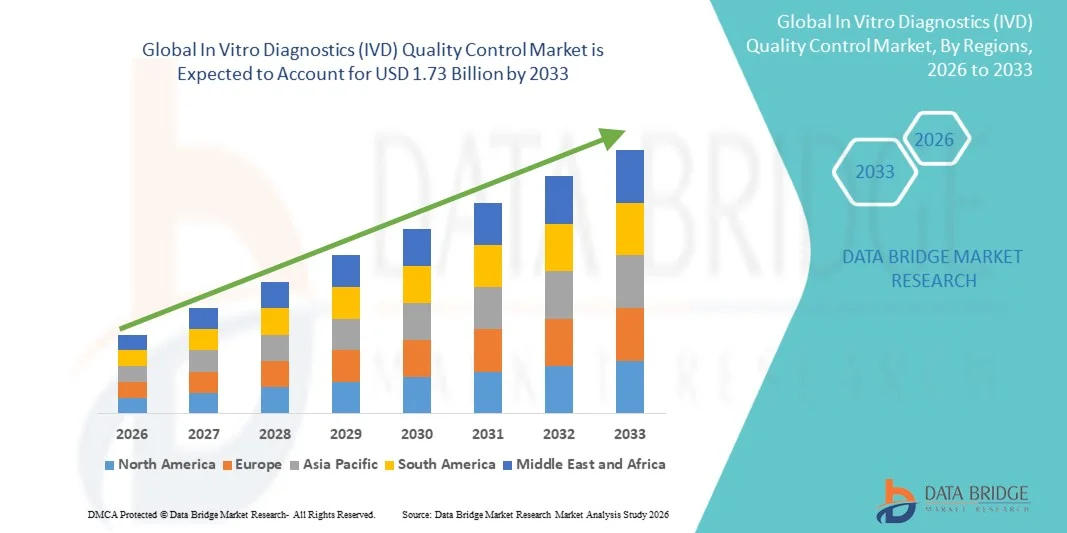

- Le marché mondial du contrôle qualité des diagnostics in vitro (DIV) était évalué à 1,24 milliard de dollars en 2025 et devrait atteindre 1,73 milliard de dollars d'ici 2033 , avec un TCAC de 4,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies de diagnostic avancées, l'importance accrue accordée à la sécurité des patients et le besoin croissant de tests de laboratoire précis et fiables, tant dans le domaine clinique que dans celui de la recherche.

- De plus, des normes réglementaires strictes, associées à la demande de résultats de tests standardisés et reproductibles, stimulent l'adoption des solutions de contrôle qualité des diagnostics in vitro (DIV), contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché du contrôle qualité des diagnostics in vitro (DIV)

- Les solutions de contrôle qualité des diagnostics in vitro (DIV), offrant des systèmes automatisés et assistés par l'IA pour les laboratoires et les hôpitaux, sont des composantes de plus en plus essentielles des flux de travail cliniques et de recherche modernes, tant dans le domaine de la santé que du diagnostic, grâce à leur précision accrue, leur efficacité et leur intégration transparente aux systèmes d'information de laboratoire.

- La demande croissante de solutions de contrôle qualité pour les dispositifs de diagnostic in vitro (DIV) est principalement alimentée par l'adoption généralisée des technologies de diagnostic avancées, le renforcement des exigences réglementaires et une préférence grandissante pour une surveillance qualité fiable en temps réel et des protocoles de test standardisés.

- L'Amérique du Nord a dominé le marché du contrôle qualité des diagnostics in vitro (DIV) avec une part de revenus de 46,5 % en 2025. Cette domination se caractérise par des infrastructures de laboratoire avancées, une forte adoption des technologies de diagnostic automatisées et une présence importante d'entreprises clés du secteur du DIV. Les États-Unis ont connu une croissance substantielle des installations de systèmes de contrôle qualité, notamment dans les hôpitaux, les laboratoires cliniques et les centres de recherche, grâce aux innovations des acteurs établis et émergents axés sur l'automatisation et les fonctionnalités de surveillance basées sur l'IA.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du contrôle qualité des diagnostics in vitro (DIV) au cours de la période de prévision, avec un TCAC projeté de 12,3 %, alimenté par l'augmentation des dépenses de santé, la prévalence croissante des maladies chroniques et infectieuses et l'adoption croissante de systèmes automatisés de contrôle qualité dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des équipementiers a dominé la plus grande part de marché en termes de revenus (51,3 %) en 2025, les hôpitaux et les laboratoires privilégiant les produits de contrôle qualité intégrés conçus spécifiquement pour leurs instruments de diagnostic.

Portée du rapport et segmentation du marché du contrôle qualité des diagnostics in vitro (DIV)

|

Attributs |

Principaux enseignements du marché en matière de contrôle qualité des diagnostics in vitro (DIV) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Bio-Rad Laboratories (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché du contrôle qualité des diagnostics in vitro (DIV)

« Progrès dans les technologies de diagnostic et l’automatisation »

- L'une des principales tendances du marché mondial du contrôle qualité des dispositifs de diagnostic in vitro (DIV) est l'adoption croissante de systèmes de contrôle qualité automatisés et de plateformes de diagnostic de nouvelle génération. Les laboratoires mettent de plus en plus en œuvre des analyseurs automatisés à haut débit qui réduisent les erreurs humaines, améliorent l'efficacité et garantissent la cohérence des résultats des tests.

- Par exemple, les principaux laboratoires de diagnostic en Europe et en Amérique du Nord intègrent des panels de contrôle qualité multiplexés qui permettent la surveillance simultanée de plusieurs analyses, améliorant ainsi l'efficacité et garantissant des résultats fiables pour différents types de tests.

- Une autre tendance émergente est l'intégration de logiciels de validation d'essais avancés qui prennent en charge la surveillance en temps réel des performances des tests, aidant ainsi les laboratoires à se conformer aux normes réglementaires et à maintenir des flux de travail de test de haute qualité.

- Par ailleurs, on observe une attention accrue portée aux protocoles de contrôle qualité standardisés au sein des réseaux de laboratoires internationaux. Les principaux hôpitaux et centres de diagnostic mettent en œuvre des tableaux de bord de contrôle qualité centralisés afin de suivre les indicateurs de performance sur plusieurs sites, ce qui améliore la cohérence, réduit les délais d'exécution et minimise les inefficacités opérationnelles.

- La tendance aux solutions de contrôle qualité miniaturisées et portables s'accentue également. Ces dispositifs permettent des tests rapides sur site dans les cliniques ambulatoires, les services d'urgence et les zones reculées, garantissant des diagnostics rapides et précis sans dépendre de grands laboratoires centralisés.

Dynamique du marché du contrôle qualité des diagnostics in vitro (DIV)

Conducteur

« Demande croissante de tests de diagnostic précis et rapides »

- La prévalence croissante des maladies chroniques, des maladies infectieuses et des affections liées au mode de vie alimente la demande en solutions fiables de contrôle de la qualité des dispositifs de diagnostic in vitro (DIV). Des résultats diagnostiques précis sont essentiels pour une planification efficace du traitement, une intervention précoce et une prise en charge optimale du patient.

- Par exemple, en 2025, les hôpitaux et les laboratoires cliniques aux États-Unis, en Allemagne et au Japon ont signalé une adoption accrue des systèmes automatisés de contrôle qualité des tests de diagnostic in vitro (DIV) afin de soutenir les tests à haut débit lors d'épidémies telles que la grippe et la dengue, ainsi que la surveillance de routine des troubles métaboliques.

- Les exigences réglementaires croissantes imposées par des organismes tels que la FDA, l'ISO et le CLIA incitent les laboratoires à mettre en œuvre des procédures de contrôle qualité standardisées, garantissant ainsi une exactitude et une fiabilité constantes des résultats des tests.

- L'adoption croissante de la médecine personnalisée et des thérapies ciblées alimente davantage le marché. Les laboratoires ont besoin de systèmes de contrôle de la qualité très précis pour valider les tests diagnostiques qui orientent les plans de traitement individualisés, tels que les panels de biomarqueurs du cancer et les immunoessais.

- De plus, la collaboration croissante entre les fabricants de dispositifs de diagnostic et les hôpitaux pour rationaliser les protocoles de contrôle qualité améliore l'efficacité opérationnelle, réduit les erreurs de test et améliore la prise en charge globale des patients.

Retenue/Défi

« Coûts élevés et infrastructures limitées dans les régions en développement »

- Le coût initial élevé des systèmes de contrôle de qualité IVD avancés, associé aux dépenses continues de maintenance et d'étalonnage, constitue un frein à leur adoption, notamment pour les petits laboratoires et les établissements de santé des régions en développement.

- Par exemple, en Asie du Sud-Est, en Afrique et dans certaines régions d'Amérique latine, les cliniques ont encore recours à des procédures de contrôle qualité manuelles en raison du coût prohibitif des plateformes automatisées, des infrastructures limitées et de la pénurie de personnel de laboratoire qualifié.

- Pour relever ces défis, il est nécessaire de mettre en œuvre des solutions rentables, telles que des systèmes de contrôle qualité modulaires, des modèles d'abonnement et des laboratoires partagés, qui permettent d'accéder à des diagnostics de haute qualité à moindre coût.

- De plus, une alimentation électrique irrégulière, un accès limité à des réactifs de haute qualité et une formation technique insuffisante peuvent nuire à la fiabilité et aux performances des systèmes de contrôle qualité, en particulier dans les environnements isolés ou aux ressources limitées.

- Les initiatives gouvernementales, les programmes de financement internationaux et les partenariats avec les entreprises mondiales de diagnostic sont essentiels pour développer les infrastructures, assurer la formation et améliorer l'accessibilité des systèmes de contrôle de la qualité des dispositifs de diagnostic in vitro, soutenant ainsi la croissance à long terme du marché.

- De plus, la perception d'une complexité opérationnelle élevée associée aux systèmes de contrôle qualité automatisés peut freiner leur adoption dans les petites cliniques. Des plateformes simplifiées et conviviales, assorties d'un support technique robuste, sont essentielles pour surmonter cet obstacle.

Étendue du marché du contrôle de la qualité des diagnostics in vitro (DIV)

Le marché est segmenté en fonction du produit et du service, de l'application, du type de fabricant, des utilisateurs finaux et du canal de distribution.

• Par produit et service

Le marché du contrôle qualité des diagnostics in vitro (DIV) est segmenté, selon les produits et services proposés, en produits de contrôle qualité, solutions de gestion des données et services d'assurance qualité. En 2025, le segment des produits de contrôle qualité représentait la plus grande part de marché (47,5 %), grâce à leur rôle essentiel pour garantir des résultats diagnostiques précis et fiables. Les hôpitaux et les laboratoires d'analyses médicales privilégient les produits de contrôle qualité validés afin de se conformer aux normes réglementaires. L'adoption de ces produits est favorisée par la prévalence croissante des maladies chroniques et infectieuses. Les produits de contrôle qualité contribuent à réduire les erreurs de diagnostic et à améliorer la sécurité des patients. Leur intégration avec l'automatisation des laboratoires optimise les flux de travail. La constance de la qualité des produits renforce la confiance des cliniciens et des techniciens de laboratoire. Le nombre croissant de laboratoires à haut débit et de centres de diagnostic soutient la position dominante de ce segment. Les produits de contrôle qualité standardisés réduisent la variabilité des résultats d'analyse. Le leadership du marché est consolidé par des fournisseurs mondiaux établis. Ce segment bénéficie d'innovations technologiques continues en matière d'étalonnage des tests. Les programmes de conformité réglementaire et d'accréditation contribuent également à son adoption.

Le segment des solutions de gestion des données devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 15,2 %, entre 2026 et 2033, porté par le besoin croissant de surveillance et d'analyse centralisées des données de laboratoire. Les plateformes de contrôle qualité basées sur le cloud permettent un suivi des performances en temps réel. Les tableaux de bord basés sur l'IA améliorent la détection et le signalement des erreurs. L'interfaçage avec de multiples instruments de diagnostic accroît l'efficacité des laboratoires. Les hôpitaux adoptent de plus en plus de solutions numériques pour l'assurance qualité. La demande croissante de télésurveillance soutient l'expansion du marché. L'intégration aux systèmes d'information de laboratoire garantit un fonctionnement optimal. L'analyse avancée permet d'identifier les tendances et les écarts dans les résultats du contrôle qualité. La télémédecine et les tests décentralisés renforcent le recours à la gestion numérique. L'expansion des grands réseaux de diagnostic accélère l'adoption. Les investissements dans la cybersécurité et la conformité renforcent la confiance dans les solutions numériques.

• Sur demande

En fonction de l'application, le marché est segmenté en immunochimie/immunoanalyse, chimie clinique, hématologie, diagnostic moléculaire, coagulation et hémostase, microbiologie et autres. Le segment de la chimie clinique dominait le marché avec une part de revenus de 42,8 % en 2025, grâce à son utilisation généralisée pour les analyses sanguines et biochimiques de routine. L'automatisation des laboratoires de chimie clinique réduit les erreurs et les délais d'exécution. Les hôpitaux et les grands réseaux de diagnostic accordent une priorité au contrôle qualité des analyseurs de chimie. La standardisation des réactifs améliore la fiabilité. La prévalence croissante des troubles métaboliques et cardiovasculaires stimule la demande. Les organismes de réglementation imposent des protocoles de contrôle qualité rigoureux pour la chimie clinique. L'intégration avec les logiciels de gestion de laboratoire améliore l'efficacité opérationnelle. Les laboratoires urbains présentent une adoption plus importante grâce à leurs infrastructures avancées. Les innovations continues dans les analyseurs renforcent le leadership du segment. La disponibilité de contrôles prêts à l'emploi améliore la commodité. Les chimistes cliniques s'appuient sur le contrôle qualité pour maintenir les normes d'accréditation. L'expansion des laboratoires ambulatoires soutient davantage la croissance.

Le segment du diagnostic moléculaire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 16,5 %, entre 2026 et 2033, porté par l'utilisation croissante de la PCR, du séquençage de nouvelle génération (NGS) et d'autres techniques moléculaires. La recrudescence des maladies infectieuses stimule la demande de tests moléculaires. Le contrôle qualité garantit une détection précise des agents pathogènes et minimise les faux positifs et les faux négatifs. L'intégration aux flux de travail automatisés contribue à améliorer l'efficacité. Le développement des tests génétiques pour les maladies héréditaires accélère la croissance. Les solutions de contrôle qualité numériques avancées soutiennent les laboratoires de biologie moléculaire à haut débit. Les financements publics alloués à la préparation aux pandémies favorisent l'adoption de ces solutions. Les hôpitaux et les laboratoires de recherche investissent dans des protocoles de contrôle qualité moléculaire robustes. La sensibilisation croissante à la médecine personnalisée alimente la demande. Le contrôle qualité moléculaire assisté par l'intelligence artificielle améliore la précision des résultats. L'augmentation des capacités des laboratoires de biologie moléculaire dans les marchés émergents soutient l'expansion du secteur. La surveillance à distance et la centralisation des rapports renforcent le contrôle opérationnel.

• Par type de fabricant

Selon le type de fabricant, le marché se divise en deux segments : les fabricants de systèmes de contrôle tiers et les fabricants d’équipement d’origine (OEM). En 2025, le segment des OEM représentait la plus grande part de marché (51,3 %), les hôpitaux et les laboratoires privilégiant les produits de contrôle qualité intégrés, conçus spécifiquement pour leurs instruments de diagnostic. Les OEM garantissent la compatibilité et des performances validées. Un service après-vente et des garanties performants favorisent l’adoption. Leur position de leader sur le marché repose sur des relations de longue date avec les fabricants de dispositifs de diagnostic. L’innovation produit continue et la conformité aux normes réglementaires renforcent leur positionnement. L’intégration avec de nouveaux analyseurs améliore la précision. Les OEM établis disposent de réseaux de distribution mondiaux. La formation et le support technique renforcent la confiance des utilisateurs finaux. Les collaborations stratégiques avec les instituts de recherche accélèrent l’adoption. Les OEM bénéficient d’une notoriété et d’une crédibilité accrues. Les partenariats avec les systèmes de santé consolident leur position dominante sur le marché.

Le segment des fabricants de systèmes de contrôle tiers devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 14,8 %, entre 2026 et 2033, grâce à la flexibilité, la rentabilité et la compatibilité multiplateforme. Les hôpitaux et les laboratoires adoptent de plus en plus le contrôle qualité tiers pour la validation inter-instruments. Les contrôles indépendants permettent d'établir des références pour plusieurs analyseurs. La croissance est soutenue par l'expansion des réseaux de laboratoires de diagnostic. Les innovations en R&D améliorent la fiabilité et la couverture des produits. La compatibilité avec un large éventail d'analyses favorise leur adoption. Les fournisseurs privilégient de plus en plus les solutions conviviales pour les petits laboratoires. Les homologations réglementaires pour les produits de contrôle qualité indépendants accélèrent l'expansion du marché. Les économies réalisées par rapport aux produits OEM sont un facteur déterminant. Les économies émergentes affichent une adoption croissante grâce à leur accessibilité financière. Les solutions de contrôle qualité tierces s'intègrent aux systèmes d'information des laboratoires. Les partenariats avec les distributeurs et les plateformes en ligne contribuent à leur diffusion.

• Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, laboratoires d'analyses médicales, établissements d'enseignement et de recherche, et autres utilisateurs finaux. Le segment des hôpitaux a dominé le marché en 2025, représentant 58,7 % des revenus, grâce à la présence de laboratoires multidisciplinaires, d'instruments de pointe et à des volumes d'analyses élevés. Les hôpitaux ont besoin du contrôle qualité pour obtenir leur accréditation et se conformer aux réglementations. Les diagnostics d'urgence et l'afflux important de patients stimulent son utilisation. L'intégration aux systèmes de gestion de l'information de laboratoire améliore l'efficacité des flux de travail. Les hôpitaux urbains affichent des taux d'adoption plus élevés. Les hôpitaux publics bénéficient de financements pour la standardisation du contrôle qualité. Les programmes de formation et de sensibilisation du personnel de laboratoire améliorent l'utilisation des services. Les partenariats avec les fabricants d'équipement d'origine (OEM) garantissent la constance de l'approvisionnement. Les chaînes hospitalières adoptent des protocoles de contrôle qualité centralisés pour leurs différents établissements. Les innovations technologiques en matière de contrôle qualité améliorent la précision des tests. Une logistique performante assure un approvisionnement continu en produits de contrôle qualité. Les mises à jour régulières des produits renforcent la confiance des hôpitaux.

Le segment des laboratoires cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 15,9 %, entre 2026 et 2033. Cette croissance est portée par les laboratoires indépendants qui élargissent leur offre de tests et adoptent des solutions de contrôle qualité automatisées. La hausse des tests ambulatoires stimule la demande. L'intégration aux plateformes LIS améliore l'efficacité des flux de travail. Les petits et moyens laboratoires bénéficient de solutions de contrôle qualité flexibles. Les tableaux de bord numériques et la surveillance dans le cloud permettent un contrôle à distance. Les exigences réglementaires favorisent l'adoption de ces solutions. La croissance des bilans de santé préventifs soutient l'utilisation accrue du contrôle qualité. La collaboration avec des fabricants tiers de solutions de contrôle qualité renforce l'évolutivité. Les marchés émergents présentent un fort potentiel de croissance. L'analyse du contrôle qualité basée sur l'IA améliore la précision des tests et réduit les erreurs. L'expansion des réseaux de laboratoires et des franchises alimente l'adoption. Les kits de diagnostic à domicile intégrant des fonctionnalités de contrôle qualité contribuent également à cette croissance.

Analyse régionale du marché du contrôle qualité des diagnostics in vitro (DIV)

- L'Amérique du Nord a dominé le marché du contrôle qualité des diagnostics in vitro (DIV) avec la plus grande part de revenus (46,5 %) en 2025 , grâce à des infrastructures de laboratoire avancées, une forte adoption des technologies de diagnostic automatisées et une présence importante d'entreprises clés du secteur. Les États-Unis ont connu une croissance substantielle des installations de systèmes de contrôle qualité, notamment dans les hôpitaux, les laboratoires cliniques et les centres de recherche, grâce aux innovations des acteurs établis et émergents axées sur l'automatisation, la précision et le contrôle à haut débit.

- L'adoption généralisée dans la région est également favorisée par des dépenses de santé importantes, des cadres réglementaires bien établis et une main-d'œuvre compétente sur le plan technologique, permettant aux laboratoires de mettre en œuvre des protocoles de contrôle qualité sophistiqués et de se conformer aux normes de qualité internationales.

- Les laboratoires nord-américains utilisent de plus en plus des panneaux de contrôle qualité à haute capacité et des solutions de surveillance centralisées pour rationaliser leurs opérations, réduire les erreurs humaines et garantir des résultats de tests cohérents sur plusieurs sites, ce qui renforce encore la demande du marché.

Analyse du marché américain du contrôle qualité des diagnostics in vitro (DIV)

Le marché américain du contrôle qualité des dispositifs de diagnostic in vitro (DIV) a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par le besoin croissant de diagnostics précis et l'expansion des réseaux hospitaliers, des centres de recherche et des laboratoires cliniques spécialisés. La prévalence croissante des maladies chroniques et infectieuses a accéléré l'adoption de systèmes de contrôle qualité avancés afin de garantir la fiabilité des résultats. Par ailleurs, la collaboration entre les fabricants de DIV et les professionnels de santé facilite la mise en œuvre de protocoles de contrôle qualité standardisés et de systèmes automatisés tout au long du processus diagnostique.

Analyse du marché européen du contrôle qualité des diagnostics in vitro (DIV)

Le marché européen du contrôle qualité des diagnostics in vitro (DIV) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, sous l'effet de réglementations strictes, de l'augmentation des investissements dans le secteur de la santé et du besoin de normes de qualité uniformes en laboratoire. Des pays comme l'Allemagne, la France et le Royaume-Uni observent une adoption rapide des systèmes de contrôle qualité automatisés dans les laboratoires cliniques et de recherche. L'accent mis sur le diagnostic précoce des maladies, notamment du cancer et des maladies cardiovasculaires, contribue également à la croissance du marché.

Analyse du marché britannique du contrôle qualité des diagnostics in vitro (DIV)

Le marché britannique du contrôle qualité des diagnostics in vitro (DIV) devrait connaître une croissance soutenue, portée par les initiatives nationales visant à améliorer l'efficacité des laboratoires et la précision des diagnostics. Le soutien gouvernemental à la numérisation des soins de santé et à la modernisation des laboratoires, conjugué à la prévalence croissante des maladies chroniques, a accru la demande de solutions de contrôle qualité automatisées et standardisées. Les laboratoires cliniques investissent de plus en plus dans des panels de contrôle qualité multiplexés et des systèmes à haut débit afin de garantir la conformité et d'améliorer la prise en charge des patients.

Analyse du marché allemand du contrôle qualité des dispositifs de diagnostic in vitro (DIV)

Le marché allemand du contrôle qualité des diagnostics in vitro (DIV) devrait connaître une croissance considérable, portée par la solidité de son système de santé, ses réseaux de laboratoires de pointe et son orientation vers l'innovation technologique. Les laboratoires allemands adoptent de plus en plus de plateformes de contrôle qualité automatisées permettant un suivi en temps réel des performances des tests, la réduction des erreurs opérationnelles et la garantie de la conformité aux normes réglementaires ISO et européennes. La demande de systèmes de contrôle qualité fiables, tant en milieu hospitalier que dans les laboratoires privés, est en constante augmentation.

Analyse du marché du contrôle qualité des diagnostics in vitro (DIV) en Asie-Pacifique

Le marché du contrôle qualité des diagnostics in vitro (DIV) en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (12,3 %) au cours de la période de prévision. Cette croissance est portée par l'augmentation des dépenses de santé, la prévalence croissante des maladies chroniques et infectieuses et le développement rapide des infrastructures hospitalières et des laboratoires de diagnostic dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation accrue aux normes de qualité en laboratoire et l'adoption croissante de systèmes de contrôle qualité automatisés pour les tests à haut débit constituent des facteurs importants de croissance de ce marché.

Analyse du marché japonais du contrôle qualité des diagnostics in vitro (DIV)

Le marché japonais du contrôle qualité des diagnostics in vitro (DIV) est en plein essor grâce à un système de santé performant, des infrastructures de laboratoire de haute qualité et une forte priorité accordée à la prévention. La demande de solutions de contrôle qualité fiables, rapides et standardisées est croissante, notamment dans les laboratoires cliniques réalisant un grand nombre de tests de diagnostic pour les maladies cardiovasculaires, métaboliques et infectieuses.

Analyse du marché chinois du contrôle qualité des diagnostics in vitro (DIV)

Le marché chinois du contrôle qualité des diagnostics in vitro (DIV) a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, porté par le développement des infrastructures de santé, la prévalence croissante des maladies chroniques et infectieuses et l'augmentation des investissements dans la modernisation des laboratoires. L'adoption de plateformes automatisées de contrôle qualité progresse rapidement dans les hôpitaux, les laboratoires privés et les centres de recherche afin d'améliorer la précision des diagnostics, de standardiser les tests et de réduire les délais d'obtention des résultats. Les initiatives gouvernementales soutenant la numérisation des soins de santé et la production locale de systèmes de contrôle qualité contribuent également à la croissance de ce marché.

Part de marché du contrôle qualité des diagnostics in vitro (DIV)

Le secteur du contrôle qualité des diagnostics in vitro (DIV) est principalement dirigé par des entreprises bien établies, notamment :

• Bio-Rad Laboratories (États-Unis)

• Siemens Healthineers (Allemagne)

• Abbott (États-Unis)

• Beckman Coulter (États-Unis)

• Thermo Fisher Scientific (États-Unis)

• Randox Laboratories (Royaume-Uni) •

Cirion (Italie)

• Lonza Group (Suisse)

• Ortho Clinical Diagnostics (États-Unis)

• Spectrum Chemicals (États-Unis)

• Instrumentation Laboratory (États-Unis)

• Roche Diagnostics (Suisse)

• Awareness Technology (Royaume-Uni ) •

Streck, Inc. (États-Unis)

• Horiba Medical (France)

• Siemens Healthcare Diagnostics (Allemagne)

• LifeAssays (Australie)

• LGC Group (Royaume-Uni)

• DiaSys Diagnostic Systems (Allemagne)

• Werfen (Espagne)

Dernières évolutions du marché mondial du contrôle qualité des diagnostics in vitro (DIV)

- En avril 2021, LGC Group a lancé le kit de référence d'antigènes ACCURUN SARS-CoV-2, un outil de contrôle qualité conçu pour aider les laboratoires à valider les performances des tests antigéniques COVID-19 pendant la pandémie mondiale. Ce produit a contribué à standardiser la précision des diagnostics à un moment où la demande mondiale était urgente.

- En juillet 2023, LGC Group a finalisé l'acquisition de Kova International, Inc., fabricant de produits de contrôle qualité pour l'analyse d'urine in vitro et la toxicologie. Cette acquisition a permis à LGC d'étendre sa présence et son offre de produits sur le segment du contrôle qualité des laboratoires cliniques, notamment sur le marché américain.

- En octobre 2023, Technopath Clinical Diagnostics a étendu la disponibilité de ses solutions logicielles Multichem QC et IAMQC en Australie, permettant aux laboratoires de mettre en œuvre un suivi et une analyse unifiés du contrôle qualité sur plusieurs analyseurs et types de tests.

- En novembre 2024, Bio-Techne Corporation a obtenu la certification du Règlement sur les dispositifs médicaux de diagnostic in vitro (RDIV) pour ses systèmes de contrôle et d'étalonnage en hématologie pour la R&D, confirmant ainsi leur conformité aux normes de diagnostic européennes les plus strictes et favorisant une adoption plus large de ces produits de contrôle qualité dans les laboratoires européens.

- En septembre 2024, LGC Limited s'est associée à AccuGenomics, Inc. pour innover dans le domaine des solutions de contrôle qualité moléculaire pour le séquençage de nouvelle génération (NGS), combinant l'expertise de LGC en matière de contrôle qualité aux technologies d'AccuGenomics afin de répondre aux exigences de validation des tests en médecine de précision et en oncologie.

- En mars 2025, Siemens Healthineers a annoncé un partenariat stratégique avec Randox Laboratories pour le co-développement et la distribution de matériaux de contrôle qualité standardisés et de solutions de gestion des données pour les plateformes de diagnostic moléculaire, dans le but d'harmoniser le contrôle qualité entre différents systèmes de diagnostic.

- En juin 2025, Randox Laboratories Ltd. a lancé un nouveau programme RIQAS EQA (évaluation externe de la qualité) pour les tests de prééclampsie, élargissant ainsi la gamme des services de contrôle qualité externe et développant la participation mondiale aux programmes d'évaluation des compétences.

- En juin 2025, ZeptoMetrix Corporation a lancé le NATtrol Influenza A H5N1 Quantitative Stock, un produit de contrôle qualité pour le diagnostic moléculaire, validé pour les analyses effectuées dans les laboratoires surveillant les agents pathogènes de la grippe aviaire. Ce produit aide les laboratoires à garantir la précision des analyses pour les tests de maladies infectieuses prioritaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.