Global Industrial Bulk Chemical Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

29.94 Billion

USD

53.00 Billion

2025

2033

USD

29.94 Billion

USD

53.00 Billion

2025

2033

| 2026 –2033 | |

| USD 29.94 Billion | |

| USD 53.00 Billion | |

| % | |

|

Segmentation du marché mondial de l'emballage chimique en vrac industriel, par type de produit (tambours, conteneurs en vrac intermédiaires (CBI) et flexitanks), type de capacité (100-250 litres, 250-500 litres et plus de 500 litres) Tendances et prévisions de l'industrie à 2033

Marché industriel de l'emballage chimique en vracAperçu général

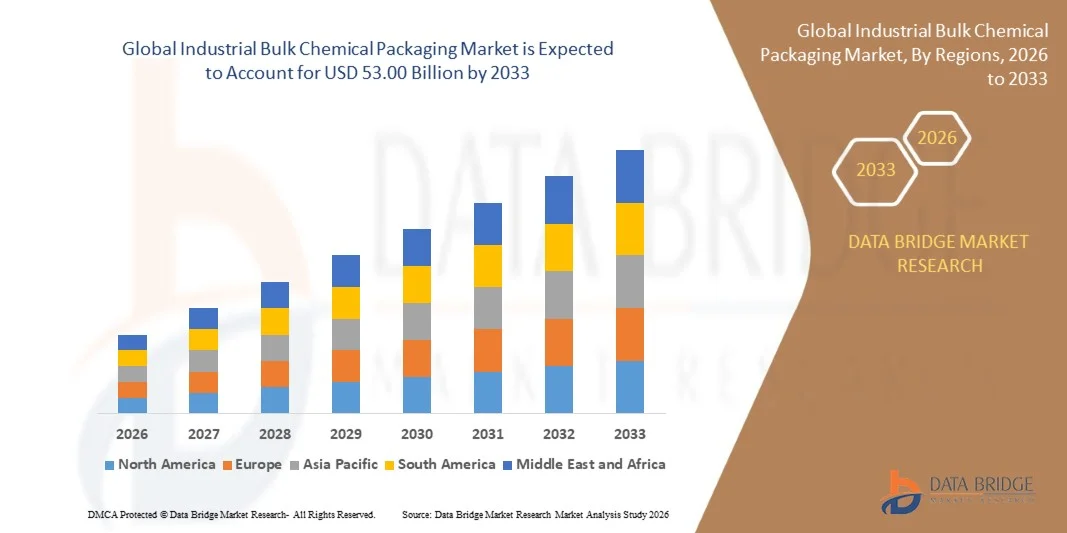

Le marché de l'emballage chimique en vrac industriel a été évalué à29,94 milliards de dollars en 2025et devrait atteindre53,00 milliards de dollars en 2033, croissance à unTCAC de 7,40 % de 2026 à 2033. Le marché connaît une forte croissance due à l'augmentation de la production et du transport de produits chimiques industriels, à l'augmentation de la demande de solutions d'emballage sûres et conformes et à l'expansion des activités de fabrication de produits chimiques dans les économies développées et émergentes. Les investissements croissants dans les secteurs de la pétrochimie, des produits chimiques spécialisés, de l'agrochimie et de la transformation industrielle soutiennent davantage la demande de systèmes d'emballage de grande capacité capables d'assurer la sécurité des produits et l'efficacité de la chaîne d'approvisionnement.

L'accent de plus en plus mis sur la manutention des matières dangereuses, la protection de l'environnement et le respect de la réglementation encourage les fabricants et les fournisseurs de services logistiques à adopter des solutions d'emballage chimique en vrac de pointe comme les conteneurs pour vrac intermédiaires, les fûts, les flexitanks et les sacs pour vrac. Ces systèmes d'emballage améliorent la durabilité, la prévention des fuites, le contrôle de la contamination et l'efficacité du transport, tout en réduisant les pertes de produits pendant l'entreposage et la distribution. En outre, l'industrialisation rapide, l'expansion du commerce international des produits chimiques et la demande croissante de formats d'emballage durables et réutilisables accélèrent la croissance du marché. Les progrès continus dans les matériaux d'emballage, les technologies intelligentes de suivi et les initiatives de recyclage renforcent encore l'adoption de solutions industrielles d'emballage chimique en vrac dans les chaînes d'approvisionnement mondiales.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de l'emballage chimique en vrac industriel avec la plus grande part de revenus de 35,84% en 2025, appuyée par un secteur de fabrication chimique hautement développé, des règlements rigoureux sur le transport des matières dangereuses, une infrastructure logistique avancée et une forte demande de solutions d'emballage industriel.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 8,30 % entre 2026 et 2033. La croissance est due à l'industrialisation rapide, à l'expansion des capacités de production chimique, à l'augmentation des exportations de produits pétrochimiques et de produits chimiques spécialisés, à l'augmentation des investissements dans les infrastructures manufacturières et à la demande croissante de solutions d'emballage en vrac efficaces.

- En 2025, le segment des tambours détenait la plus grande part des revenus du marché, soit environ 47,3 %, en raison de son utilisation généralisée pour le transport et le stockage de produits chimiques dangereux et non dangereux dans les secteurs de la pétrochimie, de la chimie spécialisée et de la fabrication industrielle. Les fûts en acier et en plastique sont préférés en raison de leur durabilité, de leur conformité réglementaire, de leur facilité de manipulation et de leur compatibilité avec un large éventail de produits chimiques. Leur infrastructure logistique bien établie et leur acceptation mondiale du transport des produits chimiques continuent d'appuyer la domination du segment.

- Le segment des conteneurs en vrac intermédiaires (CBI) devrait enregistrer la croissance la plus rapide à un TCAC de 8,6 % de 2026 à 2033, en raison de l'augmentation de la demande de solutions d'emballage réutilisables, à haute capacité et rentables. Les GRV offrent une meilleure utilisation de l'espace, des coûts de manutention moins élevés et une meilleure efficacité du transport par rapport aux formats d'emballage traditionnels. L'adoption croissante des applications de traitement chimique, agrochimique et de transport industriel de liquides accélère l'expansion du segment.

- En 2025, le segment des 250 à 500 litres détenait la plus grande part de revenu du marché, soit environ 42,8 %, en raison de son équilibre optimal entre la capacité de stockage, l'efficacité du transport et la flexibilité opérationnelle. Ces formats d'emballage sont largement utilisés dans les produits chimiques spécialisés, les solvants industriels, les lubrifiants et les produits chimiques intermédiaires nécessitant une manipulation et une distribution efficaces. Le segment bénéficie également d'une forte compatibilité avec les infrastructures de logistique et d'entreposage existantes dans les chaînes d'approvisionnement mondiales en produits chimiques.

- Le segment de plus de 500 litres devrait enregistrer la croissance la plus rapide à un TCAC de 8,1 % entre 2026 et 2033, en raison de l'augmentation des besoins en transport en vrac, de la croissance du commerce international des produits chimiques et de l'adoption croissante de GRV et de flexitanks de grande capacité. Ces solutions permettent de réduire les coûts d'emballage par unité de volume, d'améliorer l'efficacité de l'expédition et de réduire la fréquence de manutention. L'augmentation de la demande des producteurs de produits pétrochimiques, des fabricants de produits chimiques industriels et des grandes installations de transformation favorise la croissance du segment.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 29.94 Million

- Valeur de marché prévue (2033) : 53,00 milliards de dollars

- Prévisions CAGR (2026-2033): 7,40%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché de l'emballage chimique industriel en vrac

|

Attributs |

Clé d'emballage chimique en vrac industrielPerspectives du marché |

|

Segments couverts |

·Par type de produit: Tambours, conteneurs en vrac intermédiaires (IBC) et flexitanks ·Par type de capacité: 100-250 litres, 250-500 litres et plus de 500 litres |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•La société Greif, Inc.(États-Unis) |

|

Possibilités de marché |

• Adoption croissante de solutions d'emballage chimique en vrac réutilisables et durables • Augmentation de la demande d'emballages intelligents et de technologies de suivi de la chaîne d'approvisionnement en temps réel |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Marché industriel de l'emballage chimique en vracTendances

Tendance: L'adoption croissante de solutions d'emballage en vrac durables et réutilisables

La demande croissante de solutions de transport chimique sûres, rentables et respectueuses de l'environnement est à l'origine de l'adoption importante de systèmes d'emballage industriel en vrac réutilisables dans les chaînes d'approvisionnement mondiales. Les emballages traditionnels à usage unique génèrent des volumes de déchets plus élevés, augmentent les coûts logistiques et créent des problèmes d'élimination, encourageant les fabricants et les distributeurs de produits chimiques à passer à des conteneurs pour vrac intermédiaires réutilisables, à des fûts réutilisables et à des systèmes flexitank avancés. La pression réglementaire croissante en ce qui concerne la manutention des matières dangereuses et le respect de la durabilité accélère encore ce changement.

Dans l'industrie chimique, les entreprises mettent de plus en plus en oeuvre des programmes d'emballage en boucle fermée, par exemple des flottes de GRV réutilisables et des systèmes de fûts en acier reconditionnés, pour réduire les déchets d'emballage et améliorer l'efficacité opérationnelle. Les principaux producteurs de produits chimiques et fournisseurs de services logistiques investissent dans les infrastructures de récupération et de remise en état des emballages pour soutenir les objectifs de l'économie circulaire. L'expansion rapide du commerce international des produits chimiques accroît également la demande de solutions d'emballage durables capables de maintenir l'intégrité des produits pendant le transport à longue distance. De plus, les technologies numériques telles que les conteneurs RFID et les systèmes de suivi des actifs basés sur l'IoT améliorent la visibilité à travers les chaînes d'approvisionnement. Les programmes d'adoption de l'industrie menés en 2025 ont permis de réduire les coûts logistiques d'environ 10 à 15 % grâce au déploiement de systèmes d'emballage en vrac réutilisables comparativement aux solutions de rechange à usage unique classiques.

Dynamique du marché de l'emballage chimique en vrac industriel

Principal moteur du marché : accroître la production mondiale de produits chimiques et le transport de matières dangereuses

La production de produits chimiques industriels continue de croître dans le monde en raison de la demande croissante des secteurs de la fabrication, de l'agriculture, de l'énergie, de la construction et des biens de consommation. De grands volumes de produits chimiques dangereux et non dangereux nécessitent des solutions sécuritaires d'entreposage, de manutention et de transport capables de prévenir les fuites, la contamination et les incidents environnementaux. Cela crée une forte demande de produits industriels d'emballage chimique en vrac conçus pour répondre à des exigences réglementaires et opérationnelles rigoureuses.

Les industries comme les produits pétrochimiques, les produits chimiques spécialisés, les produits agrochimiques et la transformation industrielle utilisent de plus en plus des conteneurs pour vrac intermédiaires, des fûts, des flexitanks et des sacs pour vrac afin d'améliorer l'efficacité du transport et la sécurité des produits. Les fabricants de produits chimiques investissent dans des systèmes d ' emballage certifiés par l ' ONU, par exemple des GRV en polyéthylène de haute densité et des fûts en acier, pour se conformer aux règlements internationaux en matière de transport et aux normes de manutention des matières dangereuses. De même, les fournisseurs de services logistiques mondiaux développent leurs capacités de transport de produits chimiques en vrac pour soutenir le commerce transfrontalier en croissance. En 2024, les entreprises du monde réel en Amérique du Nord et en Europe ont fait état d'améliorations de l'efficacité du transport d'environ 8 à 12 % grâce à l'adoption de solutions d'emballage en vrac de grande capacité qui réduisent les exigences de manutention et la fréquence des expéditions.

Principaux obstacles : coûts de conformité élevés et exigences réglementaires rigoureuses

Les fabricants industriels d'emballages chimiques en vrac fonctionnent dans un environnement hautement réglementé qui exige le respect de nombreuses normes internationales en matière de transport, d'environnement et de sécurité. Les systèmes d'emballage doivent faire l'objet de nombreux essais et processus de certification pour assurer la résistance aux fuites, aux variations de pression, aux chocs et à la compatibilité chimique. Ces exigences accroissent la complexité de la fabrication et les coûts globaux du produit, en particulier pour les solutions d'emballage de matières dangereuses spécialisées.

De plus, les fournisseurs d'emballage doivent continuellement investir dans les essais de produits, les programmes d'assurance de la qualité et la documentation réglementaire afin de maintenir la conformité dans plusieurs administrations. Les petits et moyens fabricants sont souvent confrontés à des défis liés aux coûts de certification et à l'évolution des cadres réglementaires. Les exigences de compatibilité chimique peuvent aussi limiter le choix des matériaux d'emballage et augmenter les délais de développement. Les évaluations de l'industrie indiquent que les essais réglementaires, la certification et les activités de conformité peuvent représenter environ 8 à 12 % des coûts totaux d'élaboration du système d'emballage pour les applications de transport de produits chimiques dangereux, ce qui crée des pressions sur les coûts tout au long de la chaîne de valeur.

Opportunité de marché clé: Expansion de l'emballage intelligent et solutions logistiques durables

L'accent de plus en plus mis sur la visibilité de la chaîne d'approvisionnement, la durabilité et l'efficacité opérationnelle crée d'importantes possibilités pour les solutions industrielles avancées d'emballage chimique en vrac. Les fabricants de produits chimiques ont de plus en plus besoin de systèmes d'emballage capables d'appuyer la surveillance en temps réel, le suivi des actifs et la gestion des stocks tout en réduisant l'impact environnemental. Les formats d'emballage conventionnels offrent souvent une visibilité limitée sur l'emplacement et l'état du produit pendant le transport, ce qui crée une demande de solutions plus intelligentes.

Les fournisseurs d'emballage intègrent de plus en plus des technologies intelligentes, par exemple des étiquettes RFID, des dispositifs de suivi GPS et des systèmes de surveillance par capteur, dans des conteneurs chimiques en vrac afin d'améliorer la gestion logistique et la conformité réglementaire. Parallèlement, l'adoption croissante de plastiques recyclables, de fûts reconditionnés et de systèmes de GRV réutilisables appuie les objectifs de durabilité dans l'industrie chimique. De plus, les investissements dans les infrastructures de la chaîne d'approvisionnement numérique et les initiatives d'économie circulaire créent de nouvelles possibilités de croissance en Amérique du Nord, en Europe et en Asie-Pacifique. Des programmes pilotes menés en 2025 avec des conteneurs de produits chimiques en vrac compatibles avec l'IoT ont révélé des améliorations de la visibilité de l'inventaire d'environ 20 à 25 % et des réductions de près de 15 % des taux de perte de conteneurs dans les réseaux de distribution de produits chimiques à grande échelle.

Champ d'application du marché de l'emballage chimique en vrac industriel

Le marché est segmenté en fonction du type de produit et du type de capacité.

- Par type de produit

Sur la base du type de produit, le marché des emballages chimiques en vrac industriels est segmenté en tambours, en conteneurs en vrac intermédiaires (CBI) et en flexitanks. En 2025, le segment des tambours détenait la plus grande part des revenus du marché, soit environ 47,3 %, en raison de son utilisation généralisée pour le transport et le stockage de produits chimiques dangereux et non dangereux dans les secteurs de la pétrochimie, de la chimie spécialisée et de la fabrication industrielle. Les fûts en acier et en plastique sont préférés en raison de leur durabilité, de leur conformité réglementaire, de leur facilité de manipulation et de leur compatibilité avec un large éventail de produits chimiques. Leur infrastructure logistique bien établie et leur acceptation mondiale du transport des produits chimiques continuent d'appuyer la domination du segment.

Le segment des conteneurs en vrac intermédiaires (CBI) devrait enregistrer la croissance la plus rapide à un TCAC de 8,6 % de 2026 à 2033, en raison de l'augmentation de la demande de solutions d'emballage réutilisables, à haute capacité et rentables. Les GRV offrent une meilleure utilisation de l'espace, des coûts de manutention moins élevés et une meilleure efficacité du transport par rapport aux formats d'emballage traditionnels. L'adoption croissante des applications de traitement chimique, agrochimique et de transport industriel de liquides accélère l'expansion du segment.

- Par type de capacité

Sur la base du type de capacité, le marché industriel des emballages chimiques en vrac est segmenté en 100-250 litres, 250-500 litres et plus de 500 litres. En 2025, le segment des 250 à 500 litres détenait la plus grande part de revenu du marché, soit environ 42,8 %, en raison de son équilibre optimal entre la capacité de stockage, l'efficacité du transport et la flexibilité opérationnelle. Ces formats d'emballage sont largement utilisés dans les produits chimiques spécialisés, les solvants industriels, les lubrifiants et les produits chimiques intermédiaires nécessitant une manipulation et une distribution efficaces. Le segment bénéficie également d'une forte compatibilité avec les infrastructures de logistique et d'entreposage existantes dans les chaînes d'approvisionnement mondiales en produits chimiques.

Le segment de plus de 500 litres devrait enregistrer la croissance la plus rapide à un TCAC de 8,1 % entre 2026 et 2033, en raison de l'augmentation des besoins en transport en vrac, de la croissance du commerce international des produits chimiques et de l'adoption croissante de GRV et de flexitanks de grande capacité. Ces solutions permettent de réduire les coûts d'emballage par unité de volume, d'améliorer l'efficacité de l'expédition et de réduire la fréquence de manutention. L'augmentation de la demande des producteurs de produits pétrochimiques, des fabricants de produits chimiques industriels et des grandes installations de transformation favorise la croissance du segment.

Marché industriel de l'emballage chimique en vracAnalyse régionale

Amérique du Nord Industrial Bulk Chemical Packaging Aperçu du marché

L'Amérique du Nord a dominé le marché de l'emballage chimique en vrac industriel avec la plus grande part des revenus de 35,84% en 2025, avec l'appui d'un secteur de la fabrication de produits chimiques hautement développé, de règlements rigoureux sur le transport des matières dangereuses et d'une forte demande de solutions d'emballage de pointe. La région bénéficie d'une importante production de produits pétrochimiques, de produits chimiques spécialisés et de produits chimiques industriels qui nécessitent des systèmes d'emballage en vrac sûrs et conformes. Les fabricants utilisent de plus en plus des conteneurs pour vrac, des fûts et des flexitanks intermédiaires pour améliorer l'efficacité logistique et la protection des produits. La présence de fournisseurs d'emballages établis et d'infrastructures de transport de pointe favorise la croissance du marché. De plus, l'adoption croissante de solutions d'emballage réutilisables et durables renforce la demande dans toutes les applications industrielles.

Aperçu du marché américain de l'emballage chimique en vrac

Le marché américain des emballages chimiques en vrac a enregistré la plus grande part de revenus en 2025 en Amérique du Nord, alimentée par les vastes capacités de production chimique du pays et la demande croissante de solutions efficaces de transport de matières dangereuses. Les fabricants de produits chimiques investissent de plus en plus dans des systèmes d'emballage à haute performance qui respectent des réglementations strictes en matière de sécurité et d'environnement. L'augmentation des exportations de produits chimiques spécialisés, de produits pétrochimiques et de matières premières industrielles continue de soutenir la demande de produits d'emballage en vrac. De plus, l'adoption croissante de conteneurs pour vrac intermédiaires réutilisables et de technologies de suivi intelligentes améliore l'efficacité de la chaîne d'approvisionnement. Les investissements continus dans la modernisation de la logistique et l'infrastructure industrielle contribuent davantage à l'expansion du marché.

Perspectives du marché européen de l'emballage chimique en vrac industriel

Le marché européen des emballages chimiques en vrac devrait connaître une forte croissance de 2026 à 2033, principalement grâce à des réglementations environnementales rigoureuses, à l'augmentation des activités commerciales de produits chimiques et à la demande croissante de solutions d'emballage durables. Les fabricants de produits chimiques européens adoptent de plus en plus des formats d'emballages en vrac recyclables et réutilisables pour s'aligner sur les objectifs de l'économie circulaire. La région connaît une forte demande dans les secteurs des produits chimiques spécialisés, des produits agrochimiques et de la transformation industrielle. De plus, les investissements dans l'innovation en matière d'emballage et les technologies de sécurité des transports appuient le développement du marché. L'accent mis de plus en plus sur la réduction des déchets d'emballages et l'amélioration de l'efficacité opérationnelle continue de créer des conditions favorables au marché.

Aperçu du marché britannique des emballages chimiques en vrac

Le marché britannique des emballages chimiques en vrac devrait connaître une forte croissance de 2026 à 2033, en raison de l'expansion des exportations de produits chimiques, de l'accent accru mis sur la sécurité du transport des marchandises dangereuses et de l'adoption croissante de solutions d'emballage durables. Les fabricants et les distributeurs de produits chimiques investissent de plus en plus dans des systèmes d'emballage perfectionnés pour améliorer la sécurité des produits et la conformité à la réglementation. La hausse de la demande dans les secteurs pharmaceutique, chimique spécialisé et industriel contribue à la croissance du marché. En outre, le solide réseau logistique et la base industrielle établie du pays continuent de faciliter l'innovation en matière d'emballage. Un intérêt croissant pour les systèmes d'emballage réutilisables devrait créer des possibilités de croissance supplémentaires.

Allemagne Industrial Bulk Chemical Packaging Market Insight

Le marché allemand des emballages chimiques en vrac devrait connaître une forte croissance de 2026 à 2033, alimentée par la position du pays comme l'un des plus grands centres de fabrication de produits chimiques en Europe. L'infrastructure industrielle avancée de l'Allemagne et la forte présence de producteurs mondiaux de produits chimiques génèrent une demande importante de solutions d'emballage en vrac fiables. Les fabricants adoptent de plus en plus des systèmes d'emballage performants qui améliorent l'efficacité du transport et soutiennent les objectifs de durabilité. L'utilisation croissante de contenants réutilisables et de matériaux d'emballage perfectionnés s'harmonise avec les initiatives environnementales nationales. En outre, l'augmentation des investissements dans l'automatisation industrielle et les technologies de logistique intelligente soutient l'expansion à long terme du marché.

Aperçu du marché de l'emballage chimique industriel en vrac en Asie-Pacifique

Le marché des emballages chimiques en vrac pour l'industrie Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, appuyé par une industrialisation rapide, l'expansion des capacités de production chimique, l'augmentation des activités commerciales internationales et l'augmentation des investissements dans les infrastructures manufacturières. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud connaissent une croissance importante de la production de produits pétrochimiques, agrochimiques et chimiques spécialisés. Le besoin croissant de solutions de transport et de stockage efficaces accélère l'adoption de systèmes d'emballage chimique en vrac. En outre, des politiques gouvernementales favorables au développement industriel contribuent à la croissance du marché. Les capacités de fabrication rentables de la région renforcent encore sa position concurrentielle.

Aperçu du marché japonais des emballages chimiques en vrac

Le marché japonais des emballages chimiques en vrac devrait connaître une forte croissance de 2026 à 2033 en raison de l'industrie chimique de pointe, de l'expertise technologique et de l'importance accordée à la sécurité des transports et à la qualité des produits. Les fabricants japonais utilisent de plus en plus des solutions d'emballage performantes pour assurer la conformité réglementaire et l'efficacité opérationnelle. La demande augmente dans les secteurs des produits chimiques spécialisés, des produits chimiques électroniques et des matériaux industriels. L'intégration de technologies d'emballage intelligentes et de systèmes logistiques automatisés soutient le développement du marché. De plus, les initiatives de durabilité encouragent l'adoption de formats d'emballage réutilisables et recyclables tout au long de la chaîne d'approvisionnement.

China Industrial Bulk Chemical Packaging Market Insight

En 2025, le marché chinois des emballages chimiques en vrac représentait la part de marché la plus importante en Asie-Pacifique, attribuée au secteur de la fabrication massive de produits chimiques, à l'expansion des activités d'exportation et à une infrastructure industrielle étendue. La Chine demeure l'un des plus grands producteurs mondiaux de produits pétrochimiques, de produits chimiques spécialisés et de matières premières industrielles, ce qui crée une forte demande de solutions d'emballage en vrac. Les investissements croissants dans la modernisation de la logistique et la sécurité industrielle soutiennent davantage la croissance du marché. La disponibilité de capacités de fabrication rentables et de fournisseurs d'emballages nationaux solides renforce la compétitivité du marché. Les initiatives gouvernementales axées sur l'expansion industrielle et l'efficacité de la chaîne d'approvisionnement continuent de favoriser le développement du marché à long terme.

Part du marché de l'emballage chimique industriel en vrac

L'industrie de l'emballage chimique en vrac industriel est principalement dirigée par des entreprises bien établies, notamment :

• Greif, Inc. (États-Unis)

• CL Smith (États-Unis)

• SCHÜTZ GmbH & Co. KGaA. (Allemagne)

• BWAY Corporation (États-Unis)

• Services de conteneurs industriels (États-Unis)

• Société de produits Sonoco (États-Unis)

• La société Cary (États-Unis)

• TPL Plastech Limited (Inde)

• Milford Barrel Co., Inc. (États-Unis)

• Enviro-Pak, Inc. (États-Unis)

• Orlando Drum & Container Corporation (États-Unis)

• International Paper (États-Unis)

• Berry Global Inc. (États-Unis)

• Scellé Air Corporation (États-Unis)

• DS Smith (Royaume-Uni)

• Hoover Ferguson Group, Inc. (États-Unis)

• Snyder Industries, Inc. (États-Unis)

• Amcor plc (Royaume-Uni)

• Honeywell International Inc. (États-Unis)

• ProAmpac (États-Unis)

Derniers développements sur le marché de l'emballage chimique en vrac industriel

- En mars 2026, Greif, Inc. (États-Unis) a annoncé l'expansion de son réseau de fabrication d'emballages industriels grâce à des investissements dans des installations de production de fûts et de conteneurs de vrac intermédiaires de pointe. Le développement vise à accroître les capacités de production, à améliorer la fiabilité de la chaîne d'approvisionnement et à répondre à la demande croissante des industries chimiques et pétrochimiques. Cette expansion devrait renforcer la position du marché de Greif, tout en soutenant la demande mondiale croissante de solutions de transport chimique en vrac.

- En juillet 2025, SCHÜTZ GmbH & Co. KGaA. (Allemagne) a introduit des solutions IBC durables de nouvelle génération intégrant des niveaux plus élevés de matériaux recyclés et des capacités de reconditionnement améliorées. L'initiative vise à aider les fabricants de produits chimiques à atteindre les objectifs de durabilité tout en réduisant les déchets d'emballage et les coûts du cycle de vie. Le développement devrait accélérer l'adoption de pratiques d'économie circulaire sur le marché des emballages chimiques en vrac industriels.

- En août 2024, Mauser Packaging Solutions (États-Unis) a achevé l'acquisition d'une entreprise de fabrication de tambours en plastique en Afrique du Sud dans le cadre de sa stratégie d'expansion de la capacité. L'acquisition renforce les capacités de fabrication rigides de l'entreprise et renforce sa présence sur les marchés africains émergents. Cette mesure devrait améliorer la disponibilité de l'offre régionale et soutenir la demande croissante de solutions industrielles d'emballage chimique en vrac.

- En février 2024, Rapid Packaging (États-Unis) a acquis Lawgix International et intégré ses opérations de conteneur de vrac intermédiaire flexible (FIBC) sous la marque National Bulk Bag. L'acquisition étend le portefeuille d'emballages en vrac de l'entreprise et renforce sa capacité à servir des clients chimiques, agricoles et industriels avec des solutions d'emballage de grande capacité. La transaction devrait accroître la compétitivité du marché et accroître la disponibilité des produits.

- En septembre 2023, Berry Global Inc. (États-Unis) a élargi son portefeuille de produits d'emballage industriels en investissant dans des technologies d'emballage hautement performantes et recyclables. Le développement vise à améliorer la durabilité, la durabilité et l'efficacité du transport des produits chimiques dangereux et non dangereux. Cette initiative devrait soutenir la demande croissante de solutions d'emballage respectueuses de l'environnement dans l'industrie.

- En mai 2022, Sonoco Products Company (États-Unis) a lancé des solutions d'emballage industriel améliorées conçues pour améliorer la résistance chimique, la protection des produits et l'efficacité de la chaîne d'approvisionnement. Le développement des produits favorise la manutention et le transport sécuritaires des produits chimiques industriels tout en aidant les clients à se conformer aux exigences réglementaires en évolution. Le lancement a contribué à l'innovation continue et à l'amélioration de la performance sur le marché de l'emballage chimique en vrac industriel.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.