Global Industrial Emissions Reduction Technologies Market

Taille du marché en milliards USD

TCAC :

%

USD

182.40 Billion

USD

358.75 Billion

2025

2033

USD

182.40 Billion

USD

358.75 Billion

2025

2033

| 2026 –2033 | |

| USD 182.40 Billion | |

| USD 358.75 Billion | |

| % | |

|

Marché mondial des technologies de réduction des émissions industrielles, par type (capture de carbone, utilisation et stockage (CCUS), systèmes de traitement des gaz de combustion, technologies de réduction catalytique, systèmes d'efficacité énergétique, autres), application (production d'énergie, transformation industrielle, fabrication de produits chimiques, pétrole et gaz, autres), industrie d'utilisation finale (énergie et services publics, produits chimiques, ciment et acier, fabrication, autres) – Tendances de l'industrie et prévisions jusqu'en 2033

Technologies de réduction des émissions industrielles Taille du marché

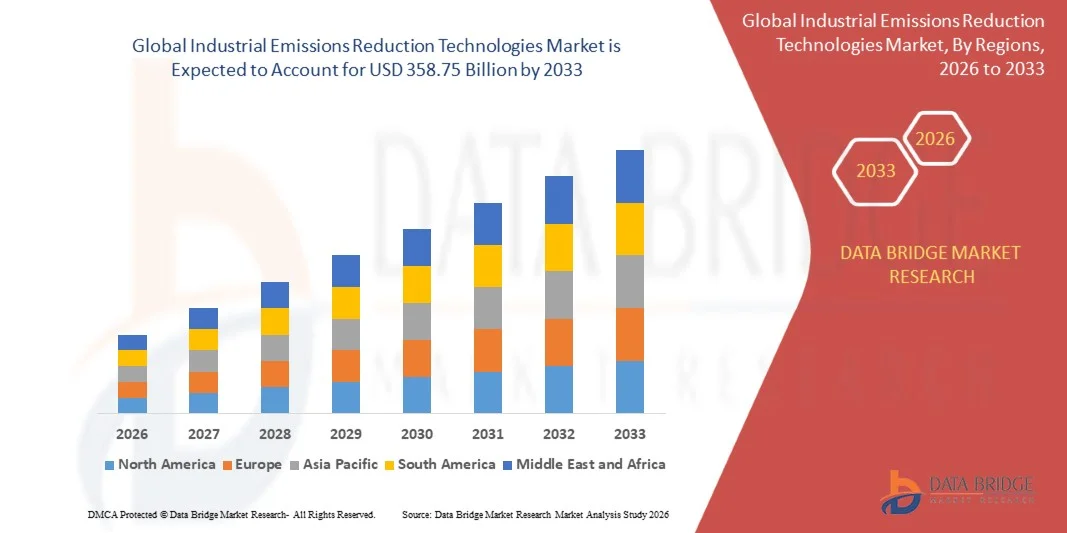

- La taille du marché mondial des technologies de réduction des émissions industrielles a été évaluée à182,40 milliards de dollars en 2025et devrait atteindre358,75 milliards de dollars en 2033, à uneTCAC de 8,82%pendant la période de prévision.

- L'accent de plus en plus mis au niveau mondial sur la décarbonisation et les réglementations plus strictes en matière d'environnement est à l'origine de la demande de technologies de réduction des émissions industrielles. Les gouvernements et les industries adoptent des solutions avancées telles que les systèmes de captage du carbone, les technologies de réduction des émissions et les solutions d'efficacité énergétique pour réduire les émissions de gaz à effet de serre et atteindre les objectifs de durabilité.

- En outre, l'augmentation des investissements dans la transition vers une énergie propre, la modernisation industrielle et l'adoption de procédés de production à faible émission accélèrent la croissance du marché. Des industries comme le ciment, l'acier, les produits chimiques et la production d'électricité déploient de plus en plus de technologies de réduction des émissions pour se conformer aux normes réglementaires et améliorer la durabilité opérationnelle.

Technologies industrielles de réduction des émissions Analyse du marché

- Les technologies industrielles de réduction des émissions comprennent un large éventail de solutions conçues pour réduire au minimum les polluants atmosphériques et les émissions de gaz à effet de serre provenant des procédés industriels. Ces technologies sont largement utilisées dans des secteurs comme la production d'électricité, la fabrication et le traitement chimique.

- Le marché connaît une forte croissance en raison de la pression réglementaire croissante, des mécanismes de tarification du carbone et de la sensibilisation accrue à la durabilité environnementale. Les technologies telles que le captage du carbone, la désulfuration des gaz de combustion, la réduction catalytique sélective et les systèmes à haut rendement énergétique sont de plus en plus largement adoptées.

- L'Amérique du Nord a dominé le marché des technologies de réduction des émissions industrielles avec la plus grande part des revenus en 42,1 % en 2025, grâce à de solides cadres réglementaires, des progrès technologiques et des investissements dans des infrastructures énergétiques propres.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, soit 6,9 %, grâce à l'industrialisation rapide, à l'augmentation de la demande énergétique et aux initiatives gouvernementales visant à promouvoir la réduction des émissions et la protection de l'environnement.

- Le segment du captage, de l'utilisation et du stockage du carbone (CCUS) a représenté la plus grande part du marché en 2025, 25,1 % en raison de l'adoption croissante dans les centrales électriques et les industries lourdes pour réduire les émissions de carbone.

Portée du rapport et technologies de réduction des émissions industrielles Segmentation du marché

|

Attributs |

Technologies de réduction des émissions industrielles Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Siemens Energy (Allemagne) · General Electric (États-Unis) · Industries lourdes Mitsubishi (Japon) · Honeywell International Inc. (États-Unis) · Babcock & Wilcox (États-Unis) · Fluor Corporation (États-Unis) · Aker Solutions (Norvège) · Linde plc (Royaume-Uni) · Air Liquide (France) · Thyssenkrupp AG (Allemagne) |

|

Possibilités de marché |

• L'adoption croissante de technologies de captage et de stockage du carbone dans l'ensemble des industries • Investissements croissants dans la décarbonisation industrielle et les procédés de fabrication propres • Développement de systèmes industriels économes en énergie et peu polluants |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Technologies de réduction des émissions industrielles Tendances du marché

L'adoption accélérée de technologies avancées de captage du carbone et de réduction des émissions

- Une tendance majeure sur le marché des technologies de réduction des émissions industrielles est le déploiement croissant de solutions de captage, d'utilisation et de stockage du carbone (CCUS) dans les industries lourdes comme le ciment, l'acier et la production d'électricité. Ces technologies sont essentielles pour réduire les émissions de dioxyde de carbone à la source, permettant aux industries de s'aligner sur les objectifs mondiaux de décarbonisation et les engagements en matière de durabilité. Le nombre croissant de projets et de partenariats à grande échelle de la CCUS renforce encore l'expansion du marché.

- Une autre tendance émergente est l'adoption rapide de systèmes avancés de réduction des émissions, notamment la désulfuration des gaz de combustion (FGD), la réduction catalytique sélective (SCR) et les précipités électrostatiques. Ces technologies sont conçues pour réduire les polluants tels que les oxydes de soufre, les oxydes d'azote et les particules, assurant le respect de réglementations environnementales de plus en plus strictes. Les industries intègrent ces systèmes dans des installations nouvelles et existantes afin de minimiser les émissions et d'améliorer la qualité de l'air.

- L'intégration des technologies numériques dans la surveillance et le contrôle des émissions gagne également en traction. Des systèmes de surveillance en temps réel, des analyses basées sur l'IA et des plateformes compatibles avec l'IoT sont déployés pour suivre les émissions, optimiser le rendement opérationnel et assurer la conformité réglementaire. Ces solutions intelligentes améliorent l'efficacité, réduisent les coûts opérationnels et soutiennent la maintenance prédictive, améliorant ainsi la fiabilité globale du système.

- En outre, l'accent est de plus en plus mis sur l'efficacité énergétique et l'optimisation des processus dans le cadre des stratégies de réduction des émissions. Les industries investissent dans les systèmes de récupération de chaleur, les technologies de combustion à faible émission et l'électrification des procédés industriels pour réduire l'empreinte carbone globale. Cette évolution vers des solutions intégrées de durabilité crée de nouvelles possibilités de croissance sur le marché.

Technologies industrielles de réduction des émissions Dynamique du marché

Chauffeur

Augmentation de la pression réglementaire et initiatives de décarbonisation industrielle

- L'accent croissant mis au niveau mondial sur la réduction des émissions de gaz à effet de serre et la réalisation d'objectifs nets nuls est l'un des principaux moteurs du marché des technologies de réduction des émissions industrielles. Les gouvernements de toutes les régions appliquent des normes strictes en matière d'émissions, des mécanismes de tarification du carbone et des politiques environnementales, obligeant les industries à adopter des technologies de pointe en matière de réduction des émissions.

- L'adoption croissante de systèmes de captage du carbone, de technologies de réduction des émissions et de solutions économes en énergie accélère encore la croissance du marché. Les industries comme le ciment, l'acier, le pétrole et le gaz et les produits chimiques sont de plus en plus sollicitées pour réduire leurs émissions, ce qui entraîne des investissements plus importants dans des technologies durables.

- En outre, l ' expansion des activités industrielles et l ' augmentation de la consommation d ' énergie dans le monde contribuent à accroître les niveaux d ' émissions, ce qui rend nécessaires des solutions efficaces de réduction des émissions. Les investissements des secteurs public et privé dans les infrastructures énergétiques propres et la modernisation industrielle appuient également l'expansion du marché.

Restriction/Défis

Coûts de mise en œuvre élevés et complexités technologiques

- Malgré un fort potentiel de croissance, le marché est confronté à des défis liés à des investissements en capital élevés et à des coûts opérationnels associés aux technologies de réduction des émissions. La mise en place de systèmes avancés comme le CCUS, le FGD et le SCR nécessite des ressources financières importantes, ce qui peut constituer un obstacle pour les petites et moyennes entreprises.

- La complexité de l'intégration et les limites technologiques posent également des problèmes, notamment en ce qui concerne la modernisation des installations industrielles existantes. L'absence d'infrastructures normalisées pour le stockage et le transport du carbone ajoute encore aux contraintes opérationnelles.

- En outre, les besoins en matière de maintenance et la nécessité de disposer d ' une main-d ' œuvre qualifiée pour exploiter des systèmes avancés de réduction des émissions peuvent augmenter les coûts globaux. Ces facteurs peuvent limiter l'adoption dans les régions en développement et influer sur la croissance du marché.

Technologies industrielles de réduction des émissions Portée du marché

Le marché est segmenté en fonction du type, de l'application et de l'utilisateur final.

Par type:

Le marché est segmenté en captage, utilisation et stockage du carbone (CCUS), systèmes de traitement des gaz de combustion, technologies de réduction catalytique, systèmes d'efficacité énergétique, etc. En 2026, le CCUS devrait dominer la part de marché de 31,7 % en raison de son efficacité à réduire les émissions de carbone provenant d'opérations industrielles à grande échelle. Les systèmes de traitement des gaz de combustion et les systèmes catalytiques sont largement utilisés pour lutter contre les polluants atmosphériques, tandis que les technologies d'efficacité énergétique gagnent en traction, les industries se concentrant sur la réduction de la consommation d'énergie et des émissions globales.

Par demande :

Le marché est segmenté en production d'électricité, transformation industrielle, fabrication de produits chimiques, pétrole et gaz, etc. En 2026, on s'attend à ce que la production d'électricité domine la part de marché de 42,3 % en raison des niveaux élevés d'émissions des centrales à combustibles fossiles et des exigences réglementaires strictes. La transformation industrielle et la fabrication de produits chimiques sont également des segments clés, en raison de l'adoption croissante de technologies de réduction des émissions pour améliorer la performance environnementale et l'efficacité opérationnelle.

Par Utilisateur final :

Le marché est segmenté en énergie et services publics, produits chimiques, ciment et acier, fabrication, etc. En 2026, on s'attend à ce que l'énergie et les services publics dominent la part de marché de 29,7 % en raison des exigences de réduction à grande échelle des émissions dans les centrales électriques. Les industries du ciment et de l'acier contribuent de façon importante aux émissions et adoptent de plus en plus de technologies de pointe pour se conformer à la réglementation environnementale. Le secteur manufacturier est également témoin de l'adoption croissante de solutions de réduction des émissions dans le cadre des initiatives de durabilité et des engagements environnementaux des entreprises.

Technologies de réduction des émissions industrielles

- L'Amérique du Nord a dominé le marché des technologies de réduction des émissions industrielles avec la plus grande part des revenus en 2025, appuyée par des règlements environnementaux rigoureux, des infrastructures industrielles de pointe et des investissements importants dans des technologies de réduction des émissions et des énergies propres. La présence de fournisseurs de technologie de premier plan et l'adoption croissante de systèmes de captage du carbone, de traitement des gaz de combustion et d'efficacité énergétique sont des facteurs clés de la croissance du marché dans la région.

- Le marché nord-américain est alimenté par l'augmentation des investissements dans les projets de captage et de stockage du carbone (CCUS), l'expansion des systèmes de surveillance des émissions et l'adoption croissante de procédés industriels à faible émission dans des secteurs comme la production d'électricité, le pétrole et le gaz et la fabrication. De plus, les politiques gouvernementales de soutien, les objectifs de réduction du carbone et les initiatives de financement accélèrent encore la demande de technologies de réduction des émissions industrielles dans diverses industries.

U.S. Technologies de réduction des émissions industrielles Aperçu du marché

Le marché américain des technologies de réduction des émissions industrielles a représenté la plus grande part des revenus en Amérique du Nord en 2025, principalement grâce à des investissements importants dans les technologies de captage du carbone, les systèmes de réduction des émissions et les initiatives de décarbonisation industrielle. L'expansion de grands projets de CCUS et la modernisation des installations industrielles alimentent la croissance du marché. En outre, une pression réglementaire accrue et l ' adoption de systèmes avancés de surveillance des émissions contribuent à l ' expansion du marché. La présence de grandes entreprises comme General Electric et Honeywell International Inc. renforce encore le paysage du marché.

Europe Technologies de réduction des émissions industrielles Aperçu du marché

Le marché européen des technologies de réduction des émissions industrielles devrait s'étendre à un TCAC important tout au long de la période de prévision, en raison d'une forte concentration sur la durabilité, la neutralité en carbone et la conformité réglementaire. La région connaît une augmentation des investissements dans les projets de captage du carbone, les systèmes de réduction des émissions et l'intégration des énergies renouvelables. En outre, des cadres réglementaires stricts mis en place par la Commission européenne encouragent l'adoption de technologies avancées de réduction des émissions. La demande croissante de procédés industriels propres et les progrès des technologies de décarbonisation soutiennent davantage la croissance du marché dans les pays européens.

Royaume-Uni Technologies de réduction des émissions industrielles Aperçu du marché

On s'attend à ce que le marché des technologies de réduction des émissions industrielles du Royaume-Uni augmente à un TCAC remarquable au cours de la période de prévision, grâce à des initiatives gouvernementales appuyant les émissions nettes nulles et la décarbonisation industrielle. L'augmentation des investissements dans les infrastructures de captage du carbone, les systèmes de surveillance des émissions et les technologies d'efficacité énergétique crée une forte demande de solutions de réduction des émissions. De plus, l'accent croissant mis sur la réduction de l'empreinte carbone industrielle accélère l'adoption dans les secteurs clés.

Allemagne Technologies de réduction des émissions industrielles Aperçu du marché

Le marché allemand des technologies de réduction des émissions industrielles devrait s'étendre à un TCAC considérable, appuyé par la solide base industrielle du pays et le leadership dans les initiatives de durabilité. L'Allemagne investit activement dans les technologies de réduction des émissions, les systèmes de captage du carbone et les procédés de fabrication économes en énergie. L'adoption de pratiques de l'Industrie 4.0 et de technologies environnementales de pointe accroît encore la demande de solutions de réduction des émissions.

Technologies de réduction des émissions industrielles en Asie et dans le Pacifique

On s'attend à ce que le marché des technologies de réduction des émissions industrielles en Asie et dans le Pacifique augmente au rythme le plus rapide au cours de la période de prévision, en raison de l'industrialisation rapide, de l'augmentation de la demande d'énergie et d'initiatives gouvernementales vigoureuses visant à réduire les émissions et à améliorer la qualité de l'air. La région bénéficie de l'expansion des activités manufacturières et des investissements croissants dans les infrastructures de lutte contre les émissions. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud appliquent activement des politiques visant à réduire les émissions industrielles, contribuant ainsi de manière significative à l'expansion du marché.

Japon Technologies de réduction des émissions industrielles Aperçu du marché

Le marché japonais des technologies de réduction des émissions industrielles connaît une croissance constante en raison de son infrastructure industrielle avancée et de l'importance accordée à la durabilité de l'environnement. Le pays est un chef de file dans l'adoption de systèmes à haut rendement énergétique et de technologies de réduction des émissions. L'augmentation des investissements dans le captage du carbone, l'optimisation de l'énergie et l'automatisation industrielle favorise l'expansion du marché.

Chine Technologies de réduction des émissions industrielles Aperçu du marché

Le marché chinois des technologies de réduction des émissions industrielles a représenté une part importante des recettes en Asie-Pacifique en 2025, sous l'impulsion d'une expansion industrielle rapide et d'un solide appui gouvernemental aux initiatives de réduction des émissions. Le pays investit massivement dans les systèmes de lutte contre la pollution, les technologies de captage du carbone et les procédés industriels économes en énergie. De plus, des réglementations environnementales strictes et l'accent mis sur la réduction des émissions industrielles renforcent la position de la Chine en tant que marché clé.

Part de marché des technologies de réduction des émissions industrielles

L'industrie des technologies de réduction des émissions industrielles est principalement dirigée par des entreprises bien établies, notamment :

- Siemens Energy (Allemagne)

- General Electric (États-Unis)

- Mitsubishi Industries lourdes (Japon)

- Honeywell International Inc. (États-Unis)

- Babcock & Wilcox (États-Unis)

- Fluor Corporation (États-Unis)

- Aker Solutions (Norvège)

- Linde plc (Royaume-Uni)

- Air Liquide (France)

- Thyssenkrupp AG (Allemagne)

Faits nouveaux concernant le marché mondial des technologies de réduction des émissions industrielles

- En mars 2025, Mitsubishi Heavy Industries a élargi son portefeuille de technologies de captage du carbone pour soutenir des projets de décarbonisation industrielle.

- En avril 2025, Siemens Energy a mis en place des systèmes avancés de surveillance et de contrôle des émissions afin d'améliorer l'efficacité et la conformité industrielles.

- En juin 2025, Honeywell International Inc. a lancé de nouvelles solutions de réduction des émissions conçues pour des applications industrielles lourdes.

- En août 2025, General Electric a élargi son portefeuille de technologies de réduction du carbone pour la production d'électricité et les secteurs industriels.

- En septembre 2025, Aker Solutions a avancé des projets d'infrastructure de captage de carbone à grande échelle pour soutenir les objectifs mondiaux de réduction des émissions.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.