Global Industrial Plastic Valve Market

Taille du marché en milliards USD

TCAC :

%

USD

27.45 Billion

USD

38.74 Billion

2024

2032

USD

27.45 Billion

USD

38.74 Billion

2024

2032

| 2025 –2032 | |

| USD 27.45 Billion | |

| USD 38.74 Billion | |

| % | |

|

Segmentation du marché mondial des vannes industrielles en plastique, par type (vanne à guillotine, vanne à soupape, vanne à boisseau sphérique, vanne papillon, vanne à membrane, clapet anti-retour, vanne à boisseau sphérique, vanne à manchon, vanne à pointeau, soupape de décharge, etc.), matériau (chlorure de polyvinyle (PVC), chlorure de polyvinyle chloré (CPVC), polypropylène (PP) et polyfluorure de vinylidène (PVDF)), fonction (vannes tout ou rien/d'isolement et vannes de régulation), accessoires (filtre hydraulique, câble d'alimentation, vis et boulons de montage, kits d'étanchéité, capot anti-poussière, etc.), taille (jusqu'à 1", 1"-6", 6"-25", 25"-50", et plus), utilisateur final (pétrole et gaz, traitement de l'eau et des déchets, chimie, énergie et services publics, agroalimentaire, pharmaceutique, agriculture, marine, automobile, métaux et mines, papier et pâte à papier, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des vannes en plastique industrielles ?

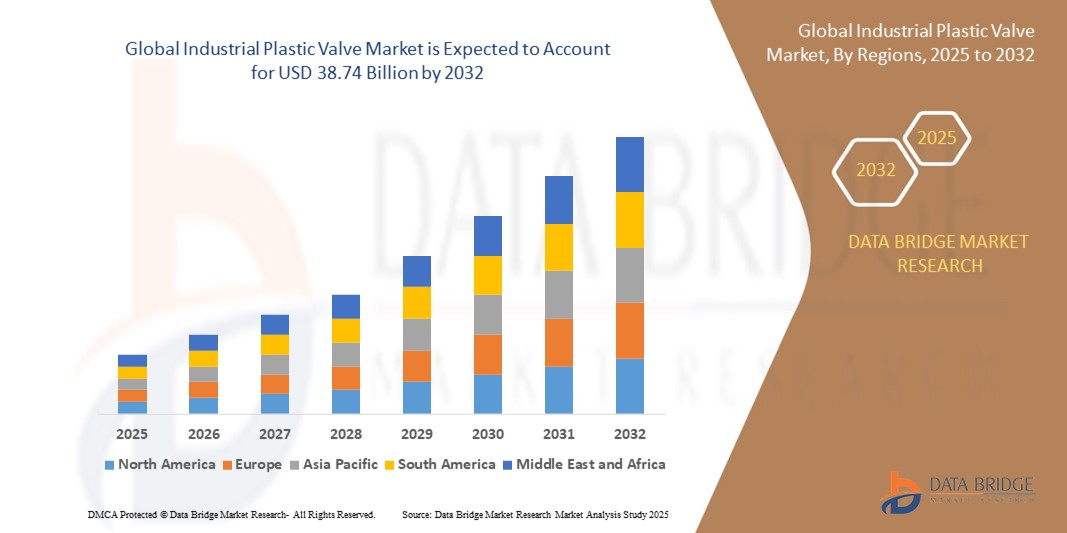

- La taille du marché mondial des vannes industrielles en plastique était évaluée à 27,45 milliards USD en 2024 et devrait atteindre 38,74 milliards USD d'ici 2032 , à un TCAC de 4,40 % au cours de la période de prévision.

- La croissance du marché des vannes industrielles en plastique est portée par la demande de solutions légères et résistantes à la corrosion. Parmi les avancées récentes, on compte les vannes intelligentes intégrant l'IoT pour une surveillance et un contrôle en temps réel.

- Les méthodes les plus récentes utilisent des matériaux polymères améliorés pour une durabilité accrue. Des technologies telles que les systèmes automatisés de contrôle des flux améliorent l'efficacité. Le marché est en pleine expansion grâce à l'automatisation industrielle croissante et aux tendances en matière de développement durable.

Quels sont les principaux points à retenir du marché des vannes en plastique industrielles ?

- La demande croissante de composants légers et faciles à manipuler stimule le marché des vannes industrielles en plastique. Nettement plus légères que les vannes métalliques, les vannes en plastique simplifient la manutention, le transport et l'installation, réduisant ainsi les coûts de main-d'œuvre et accélérant les processus d'installation.

- Par exemple, dans le secteur de la construction, les vannes en plastique sont privilégiées pour leur facilité d'installation dans des systèmes de tuyauterie complexes, contribuant à une réalisation plus rapide du projet et à une réduction des dépenses globales.

- L'Asie-Pacifique a dominé le marché des vannes industrielles en plastique avec la plus grande part de revenus de 39,4 % en 2024, grâce à l'expansion des infrastructures industrielles, à l'urbanisation rapide et à l'accent croissant mis sur les systèmes efficaces de traitement des fluides dans des pays comme la Chine, l'Inde et le Japon.

- L'Amérique du Nord devrait connaître le TCAC le plus rapide de 14,7 % entre 2025 et 2032, alimentée par la demande croissante de solutions de vannes économes en énergie et résistantes à la corrosion dans des secteurs tels que le traitement de l'eau, les produits chimiques et le pétrole et le gaz.

- Le segment des vannes à boisseau sphérique a dominé le marché avec la plus grande part de revenus de 27,3 % en 2024, en raison de sa durabilité, de sa facilité d'utilisation et de ses excellentes capacités d'arrêt.

Portée du rapport et segmentation du marché des vannes industrielles en plastique

|

Attributs |

Aperçu du marché des vannes industrielles en plastique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des vannes en plastique industrielles ?

- Une tendance significative et croissante sur le marché mondial des vannes industrielles en plastique est la préférence croissante pour les vannes en plastique légères et résistantes à la corrosion dans des applications industrielles telles que la chimie, le traitement de l'eau et le pétrole et le gaz. Contrairement aux vannes métalliques traditionnelles, les versions en plastique offrent une résistance élevée aux fluides agressifs tout en réduisant les coûts d'installation et de maintenance.

- Par exemple, en 2024, Asahi/America Inc. a élargi son portefeuille de vannes thermoplastiques adaptées aux environnements chimiques corrosifs dans les usines de traitement de l'eau et des eaux usées, stimulant ainsi leur adoption par les utilisateurs municipaux et industriels.

- L'intégration de vannes en plastique compatibles avec l'automatisation avec des actionneurs et des capteurs intelligents stimule également la demande, permettant aux industries d'améliorer la précision du contrôle du débit, de réduire les temps d'arrêt et de surveiller les performances du système à distance.

- Les innovations dans les matériaux tels que le PVDF, le CPVC et le polypropylène améliorent la résistance mécanique, la tolérance à la pression et la stabilité thermique, rendant les vannes en plastique adaptées aux opérations à charge plus élevée traditionnellement dominées par les vannes métalliques.

- Des entreprises telles que GF Piping Systems et NIBCO sont à la pointe de la tendance en développant des systèmes de vannes éco-efficaces et étanches avec des conceptions modulaires, offrant efficacité opérationnelle, durabilité et durée de vie plus longue.

- Alors que les industries privilégient la durabilité, la rentabilité et la conformité environnementale, le marché assiste à une transformation vers des systèmes de vannes en plastique capables de répondre aux normes réglementaires et de performance en constante évolution dans les secteurs mondiaux.

Quels sont les principaux moteurs du marché des vannes en plastique industrielles ?

- La demande croissante de matériaux non corrosifs et résistants aux produits chimiques est un facteur primordial qui alimente l'adoption de vannes industrielles en plastique, en particulier dans les environnements difficiles où les vannes métalliques sont sujettes à la dégradation.

- Par exemple, en mars 2023, Chemtrol a lancé une gamme de vannes en PVC et CPVC spécifiquement destinées aux systèmes de traitement des acides agressifs dans les usines chimiques, contribuant ainsi à réduire la fréquence de remplacement et les coûts d'exploitation globaux.

- L'accent croissant mis sur la conservation de l'eau et les infrastructures de traitement des eaux usées à l'échelle mondiale stimule davantage la demande de solutions de vannes durables et sans entretien fabriquées à partir de thermoplastiques tels que le PEHD et le PP, qui offrent une fiabilité à long terme.

- La rentabilité de l'installation, le poids plus léger et la consommation d'énergie réduite pendant le fonctionnement par rapport à leurs homologues métalliques sont des avantages supplémentaires qui favorisent l'adoption sur les marchés émergents et développés.

- De plus, l'intégration croissante des vannes en plastique avec les systèmes d'automatisation et de contrôle permet une surveillance et une régulation du débit plus efficaces, soutenant leur utilisation dans les industries adoptant les initiatives de l'Industrie 4.0.

Quel facteur freine la croissance du marché des vannes en plastique industrielles ?

- L’un des principaux défis auxquels est confronté le marché des vannes industrielles en plastique est la tolérance limitée à la pression et à la température des matériaux plastiques par rapport aux vannes métalliques traditionnelles, ce qui limite leur utilisation dans certaines applications lourdes ou à haute température.

- Par exemple, dans des industries telles que le raffinage du pétrole et du gaz ou la distribution de vapeur, l’incapacité des plastiques à résister à des contraintes thermiques et mécaniques extrêmes limite la pénétration du marché.

- De plus, la perception d'une durabilité et d'une résistance mécanique réduites parmi les utilisateurs finaux habitués aux valves métalliques constitue un obstacle psychologique à l'adoption, en particulier dans les systèmes conservateurs ou hérités

- Le coût initial des vannes en plastique spécialement conçues, en particulier celles utilisant des résines avancées telles que le PVDF ou le PTFE, peut également être plus élevé que les options conventionnelles, ce qui a un impact sur leur adoption sur les marchés sensibles aux prix.

- De plus, la volatilité de la chaîne d'approvisionnement et les fluctuations des prix des matières premières pour les plastiques techniques peuvent créer des problèmes de coûts et de disponibilité pour les fabricants.

- Surmonter ces limitations nécessitera une innovation matérielle, des normes de test de performance et une formation des utilisateurs finaux, garantissant que les vannes en plastique soient perçues comme une alternative viable et performante dans les environnements industriels exigeants.

Comment le marché des vannes en plastique industrielles est-il segmenté ?

Le marché est segmenté en fonction du type, du matériau, de la fonction, des accessoires, de la taille et de l'utilisateur final.

• Par type

Le marché des vannes industrielles en plastique est segmenté en fonction du type : vannes à guillotine, vannes à soupape, vannes à boisseau sphérique, vannes papillon, vannes à membrane, clapets anti-retour, vannes à boisseau sphérique, vannes à manchon, vannes à pointeau, soupapes de décharge, etc. Le segment des vannes à boisseau sphérique a dominé le marché avec une part de chiffre d'affaires de 27,3 % en 2024, grâce à sa durabilité, sa facilité d'utilisation et ses excellentes capacités de fermeture. Les vannes à boisseau sphérique sont largement utilisées dans l'industrie grâce à leur fiabilité à haute pression et haute température, notamment dans le traitement de l'eau et la chimie.

Le segment des vannes papillon devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à sa conception compacte, sa rentabilité et son utilisation croissante dans les réseaux de canalisations de grand diamètre. Leur rapidité de fonctionnement et leur faible perte de charge en font des vannes papillon idéales pour la distribution d'eau, les applications marines et les systèmes CVC.

• Par matériau

En fonction du matériau, le marché est segmenté en polychlorure de vinyle (PVC), polychlorure de vinyle chloré (CPVC), polypropylène (PP) et polyfluorure de vinylidène (PVDF). Le segment du PVC a représenté la plus grande part de chiffre d'affaires en 2024, grâce à son prix abordable, sa résistance chimique et sa polyvalence pour une large gamme d'applications de fluides non corrosifs. Les vannes en PVC sont largement utilisées dans les systèmes d'irrigation, d'approvisionnement en eau et de traitement des eaux usées.

Le segment PVDF devrait enregistrer le taux de croissance le plus élevé au cours de la période de prévision en raison de sa résistance mécanique supérieure, de sa résistance aux UV et de sa compatibilité avec les produits chimiques de haute pureté et corrosifs, ce qui le rend très apprécié dans les applications industrielles de semi-conducteurs, pharmaceutiques et haut de gamme.

• Par fonction

En fonction de leur fonction, le marché se divise en deux catégories : les vannes tout ou rien/d'isolement et les vannes de régulation. Le segment des vannes tout ou rien/d'isolement a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à leur rôle essentiel dans la fermeture et l'isolement des fluides dans les systèmes de traitement industriel. Leur faible maintenance et leur étanchéité robuste renforcent leur utilisation généralisée.

Le segment des vannes de régulation devrait enregistrer la croissance la plus rapide entre 2025 et 2032, car les industries adoptent de plus en plus des systèmes de contrôle de débit automatisés et de précision pour optimiser les performances et réduire les interventions manuelles.

• Par accessoires

En termes d'accessoires, le marché est segmenté en filtres hydrauliques, câbles d'alimentation, vis et boulons de montage, kits d'étanchéité, couvercles anti-poussière, etc. Le segment des kits d'étanchéité a représenté la part de marché la plus importante en 2024, en raison de son rôle essentiel pour garantir l'étanchéité et prolonger la durée de vie des vannes dans diverses conditions industrielles. Ces kits sont essentiels tant pour l'installation initiale que pour la maintenance courante.

Le segment des housses de protection contre la poussière devrait connaître le TCAC le plus élevé au cours de la période de prévision, grâce à l'importance croissante accordée à la propreté opérationnelle, en particulier dans les environnements pharmaceutiques, agroalimentaires et de salles blanches.

• Par taille

En termes de taille, le marché est segmenté en 1" (jusqu'à 2,5 cm), 1"-6", 6"-25", 25"-50" (jusqu'à 15 cm), et 50" et plus. Le segment 1"-6" a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à sa large application dans la plomberie industrielle générale, le dosage de produits chimiques et les systèmes de distribution de fluides. Cette gamme de tailles offre un équilibre parfait entre performances, coût et adaptabilité.

Le segment 6"-25" devrait connaître le TCAC le plus rapide de 2025 à 2032, soutenu par un déploiement croissant dans les réseaux d'eau municipaux, les infrastructures énergétiques et les opérations industrielles lourdes.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en pétrole et gaz, traitement de l'eau et des déchets, chimie, énergie et services publics, agroalimentaire, pharmaceutique, agriculture, marine, automobile, métaux et mines, papier et pâte à papier, entre autres. Le segment du traitement de l'eau et des déchets a dominé le marché en 2024 avec la plus grande part de chiffre d'affaires (22,5 %), grâce à la croissance des investissements mondiaux dans les infrastructures hydrauliques durables et au besoin de vannes résistantes à la corrosion.

Le segment pharmaceutique devrait connaître le TCAC le plus élevé entre 2025 et 2032, en raison de la demande croissante de systèmes de vannes stériles et résistants aux produits chimiques pour les applications en salle blanche et le contrôle des fluides conforme à la réglementation.

Quelle région détient la plus grande part du marché des vannes en plastique industrielles ?

- L'Asie-Pacifique a dominé le marché des vannes industrielles en plastique avec la plus grande part de revenus de 39,4 % en 2024, grâce à l'expansion des infrastructures industrielles, à l'urbanisation rapide et à l'accent croissant mis sur les systèmes efficaces de traitement des fluides dans des pays comme la Chine, l'Inde et le Japon.

- Des investissements importants dans les secteurs du traitement de l'eau, du traitement chimique et de l'énergie stimulent la demande de solutions de vannes résistantes à la corrosion et rentables dans toute la région.

- Les gouvernements de la région APAC encouragent l'automatisation industrielle et la gestion durable de l'eau, deux éléments qui stimulent l'adoption de vannes en plastique en raison de leur faible entretien et de leur résistance chimique.

- La présence d'une large base de fabrication, l'adoption croissante de composants industriels en plastique et les projets de développement des infrastructures font de l'Asie-Pacifique une force dominante sur le marché mondial des vannes industrielles en plastique.

Aperçu du marché chinois des vannes industrielles en plastique

Le marché chinois des vannes industrielles en plastique a conquis la plus grande part de marché en Asie-Pacifique en 2024, porté par une forte croissance dans les secteurs du traitement de l'eau, des produits chimiques et des infrastructures municipales. Les efforts déployés par le pays pour une gestion durable de l'eau et des eaux usées, ainsi que les initiatives de modernisation industrielle menées dans le cadre du programme « Made in China 2025 », stimulent la demande de vannes en plastique légères et durables. Par ailleurs, les grandes industries pétrochimiques et énergétiques chinoises restent d'importants consommateurs de vannes résistantes à la corrosion, ce qui favorise une forte expansion du marché.

Aperçu du marché japonais des vannes industrielles en plastique

Le marché japonais des vannes industrielles en plastique connaît une croissance soutenue, soutenue par le vieillissement des infrastructures et les investissements croissants dans les services publics intelligents, les énergies propres et l'efficacité de l'eau. La demande japonaise en systèmes de contrôle des fluides performants et respectueux de l'environnement, notamment dans les applications pharmaceutiques et alimentaires, stimule leur adoption. Les fabricants privilégient les vannes en plastique de précision pour répondre à des normes d'hygiène et environnementales strictes, faisant du Japon un acteur clé du marché de la région Asie-Pacifique.

Aperçu du marché indien des vannes industrielles en plastique

Le marché indien des vannes industrielles en plastique est voué à une croissance substantielle grâce à l'industrialisation croissante, aux projets d'infrastructures hydrauliques soutenus par le gouvernement et à l'essor de l'activité manufacturière. Grâce à des initiatives telles que le « Made in India » et le développement de villes intelligentes, le pays connaît une forte demande de systèmes de vannes abordables et fiables pour les applications agricoles, municipales et chimiques. Les capacités de production locales et la sensibilisation croissante aux avantages des vannes en plastique renforcent encore la pénétration du marché.

Quelle région connaît la croissance la plus rapide sur le marché des vannes en plastique industrielles ?

L'Amérique du Nord devrait connaître son taux de croissance annuel composé le plus élevé, soit 14,7 % entre 2025 et 2032, grâce à la demande croissante de solutions de vannes écoénergétiques et résistantes à la corrosion dans des secteurs tels que le traitement de l'eau, la chimie et le pétrole et le gaz. Les réglementations environnementales strictes, la modernisation des infrastructures vieillissantes et la transition vers l'automatisation entraînent le remplacement des vannes métalliques traditionnelles par des alternatives en plastique. L'accent croissant mis sur le développement durable, conjugué à l'adoption croissante de systèmes de vannes intelligentes dans les environnements industriels, stimule encore davantage la croissance du marché en Amérique du Nord.

Aperçu du marché américain des vannes industrielles en plastique

En 2024, le marché américain des vannes industrielles en plastique occupait la première place en Amérique du Nord, grâce à une modernisation importante des infrastructures, aux exigences réglementaires et à l'adoption de pratiques de fabrication intelligentes. Des secteurs comme le pétrole et le gaz, la production d'électricité et l'industrie pharmaceutique stimulent la demande de vannes thermoplastiques en raison de leur résistance chimique et de leur faible coût de possession. De plus, l'innovation dans la conception et les matériaux des vannes améliore l'efficacité des produits, favorisant ainsi la croissance du marché.

Aperçu du marché canadien des vannes industrielles en plastique

Le marché canadien des vannes industrielles en plastique connaît une demande croissante, notamment dans le secteur du traitement de l'eau et des eaux usées. Les investissements gouvernementaux dans les programmes d'assainissement de l'eau et l'automatisation industrielle, ainsi que la sensibilisation croissante à l'environnement, favorisent l'adoption des vannes en plastique. Les industries chimiques et minières canadiennes, en pleine croissance, comptent également sur des vannes en plastique haute performance pour un contrôle fiable des fluides en environnements corrosifs.

Quelles sont les principales entreprises du marché des vannes en plastique industrielles ?

L'industrie des vannes industrielles en plastique est principalement dirigée par des entreprises bien établies, notamment :

- Emerson Electric Co. (États-Unis)

- SLB (États-Unis)

- Groupe Ham-Let (Israël)

- IMI Kynoch Limited (États-Unis)

- Metso (Finlande)

- Spirax Sarco Limited (Royaume-Uni)

- TRILLIUM FLOW TECHNOLOGIES (États-Unis)

- Bray International (États-Unis)

- Neway Valve (Chine)

- Velan Inc. (Canada)

- KITZ Corporation (Japon)

- SAMSON AG (États-Unis)

- Avcon Controls Pvt. Ltd. (Inde)

- Forbes Marshall (Inde)

- Société Swagelok (États-Unis)

- Flowserve Corporation (États-Unis)

- Dwyer Instruments, LLC. (États-Unis)

Quels sont les développements récents sur le marché mondial des vannes en plastique industrielles ?

- En février 2024, Beijer Tech, filiale de Beijer Alma, a finalisé l'acquisition de 100 % d'AVS Power Oy. L'entreprise finlandaise est spécialisée dans les composants pneumatiques, les vannes industrielles et les compresseurs. Cette acquisition s'inscrit dans la stratégie de création de valeur de Beijer Alma et devrait entraîner une légère augmentation du bénéfice par action.

- En février 2024, NDL Industries, basée au Canada, a lancé sa vanne à boisseau sphérique en acier inoxydable de plus grand diamètre, conçue pour les systèmes de CO2 transcritiques industriels et commerciaux de grande taille. Cette vanne, d'une capacité de 120 bars et fonctionnant dans une plage de températures de -40 à 150 °C, est la première à être homologuée CRN pour ce type de systèmes.

- En novembre 2023, Tecnik Fluid Controls a créé une coentreprise avec ITT Industries Inc., basée aux États-Unis, pour produire des vannes industrielles spécifiquement destinées au secteur pharmaceutique en Inde. Ce partenariat comprend l'investissement et le transfert de technologies essentielles d'ITT, renforçant ainsi les capacités de production dans la région.

- En juillet 2023, BDK Valves, en collaboration avec le groupe Gurukrupa, a acquis une participation majoritaire de 100 % dans Theis Precision Steel India Pvt. Ltd. L'entreprise, connue pour son laminage à froid spécialisé d'aciers à haute et moyenne teneur en carbone, dessert divers segments de marché et fournit des solutions personnalisées, renforçant ainsi sa position sur le marché indien.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.