Global Injection Bottle Market

Taille du marché en milliards USD

TCAC :

%

USD

9.40 Billion

USD

15.55 Billion

2025

2033

USD

9.40 Billion

USD

15.55 Billion

2025

2033

| 2026 –2033 | |

| USD 9.40 Billion | |

| USD 15.55 Billion | |

| % | |

|

Segmentation du marché mondial des bouteilles d'injection, par matière (plastique, verre, téréphtalate de polyéthylène (PET), polypropylène (PP), chlorure de polyvinyle (PVC), polyéthylène, polyéthylène à haute densité, polyéthylène à faible densité (HDPE), polyéthylène (LDPE), polyéthylène à faible densité linéaire (LLDPE), etc.), application (injection de médicaments chinois, injection de produits chimiques, etc.), capacité (11-20 ml, 21-30 ml et plus de 30 ml), type (type I, type II et type III), forme (fond, hexagone, etc.), utilisateurs finals (automobile, emballage, construction et construction, électricité et électronique, médical, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des bouteilles d'injectionAperçu général

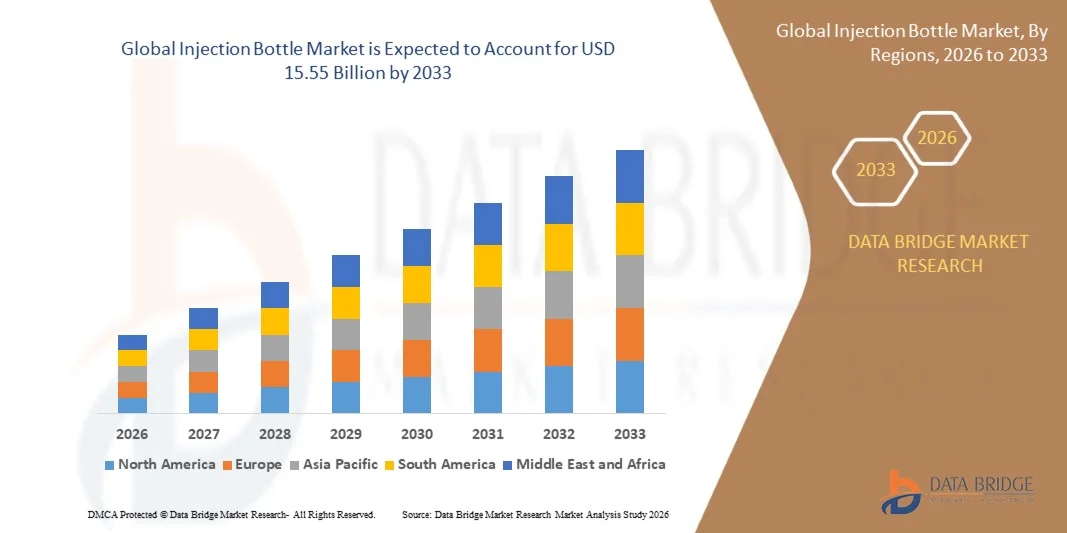

Le marché des bouteilles d'injection a été évalué à9,40 milliards de dollars en 2025et devrait atteindre15,55 milliards de dollars en 2033, croissance à unTCAC de 6,50 % de 2026 à 2033.- Le marché connaît une croissance soutenue due à l'augmentation de la demande de solutions d'emballages pharmaceutiques stériles, à l'augmentation de la production de médicaments injectables et à l'expansion des infrastructures de soins de santé dans les économies émergentes.

La prévalence croissante de maladies chroniques comme le diabète, le cancer et les troubles cardiovasculaires augmente considérablement le besoin de médicaments injectables, ce qui accroît la demande de bouteilles d'injection de haute qualité. En outre, des normes réglementaires strictes pour l'innocuité des médicaments et l'emballage sans contamination encouragent les fabricants de produits pharmaceutiques à adopter des solutions de pointe pour les bouteilles d'injection en verre et en plastique. L'expansion des produits biologiques, des vaccins et des préparations parentérales favorise une croissance soutenue du marché mondial.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des bouteilles d'injection avec la plus grande part des revenus de 38,7 % en 2025, appuyée par une forte capacité de fabrication pharmaceutique, l'adoption de solutions d'emballage de pointe et des normes réglementaires rigoureuses pour les emballages injectables stériles.

- Le marché des bouteilles d'injection Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, appuyé par l'expansion rapide de l'industrie pharmaceutique, l'augmentation de la production de vaccins et l'augmentation du développement des infrastructures de soins de santé. Des pays comme la Chine, l'Inde et le Japon connaissent une forte croissance des capacités de fabrication et des exportations de drogues injectables.

- En 2025, le segment Glass détenait la plus grande part du marché, soit environ 52,6 %, en raison de sa résistance chimique supérieure, d'une grande transparence et d'une forte compatibilité avec les préparations injectables sensibles comme les produits biologiques et les vaccins. Les bouteilles d'injection de verre sont largement préférées dans l'emballage pharmaceutique en raison de leur nature inerte et de leur capacité à maintenir la stabilité des médicaments pendant de longues périodes d'entreposage.

- Le segment du plastique devrait enregistrer la croissance la plus rapide à un TCAC de 9,4 % entre 2026 et 2033, en raison de la demande croissante de solutions d'emballage légères, résistantes aux bris et rentables. L'adoption croissante de bouteilles d'injection à base de PET et de HDPE dans les marchés émergents favorise l'expansion du segment, en particulier dans la distribution pharmaceutique à grande échelle et la logistique des médicaments injectables.

- Le segment de l'injection de produits chimiques détenait la plus grande part du marché, soit environ 48,3 %, en 2025, en raison de l'utilisation intensive de produits chimiques industriels, de formulations en laboratoire et de procédés de fabrication de médicaments pharmaceutiques. La forte demande d'emballages stériles et sans contamination dans la production de médicaments injectables appuie encore davantage la domination du segment.

- Le segment chinois de l'injection de médicaments devrait enregistrer la croissance la plus rapide à un TCAC de 8,7 % de 2026 à 2033, en raison de l'acceptation croissante des formulations de médecine traditionnelle sous forme injectable dans toute l'Asie-Pacifique. L'augmentation du soutien gouvernemental à la modernisation et à l'intégration de la médecine traditionnelle chinoise dans les traitements hospitaliers accélère la croissance du segment.

- Le segment de 11 à 20 ml détenait la plus grande part du marché, soit environ 46,9 % en 2025, en raison de son utilisation généralisée dans les doses standard de médicaments injectables, les vaccins et les applications pharmaceutiques de qualité hospitalière. Cette gamme de capacités est hautement préférée pour les traitements à dose unique et l'utilisation clinique courante en raison de sa commodité et de son rapport coût-efficacité.

- Le segment de plus de 30 ml devrait enregistrer la croissance la plus rapide à un TCAC de 9,1 % entre 2026 et 2033, en raison de la demande croissante de traitements injectables multidoses, de produits biologiques et de formulations pharmaceutiques à grand volume utilisées dans les hôpitaux et les laboratoires de recherche.

- En 2025, le segment de type I détenait la plus grande part des revenus du marché, soit environ 58,4%, en raison de sa résistance hydrolytique élevée, de sa pureté supérieure et de sa pertinence pour les médicaments injectables hautement sensibles, y compris les vaccins et les produits biologiques. Le verre de type I est largement utilisé dans les emballages pharmaceutiques de pointe en raison de sa forte acceptation réglementaire.

- Le segment de type II devrait enregistrer la croissance la plus rapide à un TCAC de 8,9 %, passant de 2026 à 2033, en raison de l'utilisation croissante de formulations injectables moins sensibles et de marchés de fabrication pharmaceutiques sensibles aux coûts.

- En 2025, le segment de la série Round détenait la plus grande part de revenu du marché, soit environ 61,2 %, en raison de sa facilité de fabrication, de la distribution uniforme de la force et de l'adoption généralisée des lignes d'emballage pharmaceutique. Les bouteilles rondes sont préférées pour le remplissage, l'étanchéité et l'entreposage efficaces.

- Le segment Hexagon devrait enregistrer la croissance la plus rapide à un TCAC de 7,8 % entre 2026 et 2033, en raison de la demande croissante de conceptions d'emballages différenciées qui améliorent l'efficacité de gerbage, la visibilité de l'image de marque et la facilité de manutention dans la logistique pharmaceutique.

- En 2025, le segment médical détenait la plus grande part du marché, soit environ 69,5 %, en raison de la forte demande d'emballage de médicaments injectables, de distribution de vaccins et d'entreposage de produits biologiques dans les hôpitaux, les cliniques et les sociétés pharmaceutiques.

- Le segment de l'emballage devrait enregistrer la croissance la plus rapide à un TCAC de 9,6 %, de 2026 à 2033, en raison de l'expansion croissante des organismes d'emballage sous contrat de produits pharmaceutiques et de l'externalisation croissante des services d'emballage de médicaments stériles dans les économies émergentes.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 9,40 milliards de dollars

- Valeur marchande prévue (2033) : 15,55 milliards de dollars

- Prévisions CAGR (2026-2033): 6,50%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché des bouteilles d'injection

|

Attributs |

Clé de la bouteille d'injectionPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

•Produits chimiques(États-Unis) |

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Marché des bouteilles d'injectionTendances

Tendance: Demande croissante de solutions d'emballages pharmaceutiques stériles de pointe

Le marché des bouteilles d'injection est témoin d'une demande croissante de solutions d'emballage pharmaceutique de haute qualité et sans contamination grâce à l'expansion rapide de la production de médicaments injectables et de la fabrication de produits biologiques. L'accent mis de plus en plus sur la sécurité des patients, la stabilité des médicaments et la conformité à la réglementation encourage les entreprises pharmaceutiques à adopter des bouteilles d'injection de verre et de polymères de pointe ayant des propriétés de barrière améliorées et une meilleure résistance chimique.

Dans la fabrication pharmaceutique moderne, les entreprises se tournent de plus en plus vers les bouteilles d'injection en verre borosilicaté de type I, par exemple pour l'entreposage des vaccins et l'emballage biologique de grande valeur, pour assurer une résistance thermique supérieure et réduire le risque de lessivables. De plus, l'essor des programmes mondiaux de vaccination, comme les initiatives de distribution de rappel COVID-19 gérées par les chaînes d'approvisionnement appuyées par l'OMS, a considérablement accru la demande de formats d'emballages stériles pour injection.

L'expansion rapide des produits biologiques, des biosimilaires et de la médecine personnalisée accroît également le besoin de systèmes d'emballage hautement stables et inertes capables de maintenir l'efficacité des médicaments pendant la durée de conservation prolongée. En outre, les économies émergentes de l ' Asie et du Pacifique investissent massivement dans l ' infrastructure de production pharmaceutique, des pays comme l ' Inde et la Chine augmentant la capacité de fabrication de drogues injectables pour répondre à la demande intérieure et à l ' augmentation des exportations. Les tendances récentes de l'adoption par l'industrie en 2025 indiquent une évolution croissante vers des bouteilles d'injection pré-stérilisées prêtes à l'emploi pour réduire les risques de contamination et améliorer l'efficacité de la production

Dynamique du marché des bouteilles d'injection

Facteur clé du marché : Prévalence croissante des maladies chroniques et de la consommation de drogues injectables

Le fardeau mondial croissant des maladies chroniques telles que le diabète, le cancer et les troubles cardiovasculaires est à l'origine de la demande de formulations de médicaments injectables qui nécessitent des solutions d'emballage sûres, stables et sans contamination. Les fournisseurs de soins de santé comptent de plus en plus sur des thérapies injectables pour accélérer la livraison des médicaments et améliorer les résultats du traitement, ce qui entraîne une consommation accrue de bouteilles d'injection dans les hôpitaux et les chaînes d'approvisionnement pharmaceutique.

Les entreprises pharmaceutiques développent la production d'insuline, d'anticorps monoclonaux et de thérapies à base de vaccins, par exemple pour les traitements d'oncologie et de maladies auto-immunes, qui nécessitent des systèmes d'emballage à haute intégrité pour maintenir la stabilité et la stérilité des médicaments. Des organismes de réglementation comme la FDA américaine et l'Agence européenne des médicaments appliquent également des normes strictes en matière d'emballage, ce qui accélère encore l'adoption de bouteilles d'injection de qualité supérieure.

La demande mondiale de médicaments injectables a atteint des volumes de plusieurs milliards d'unités en 2024, les produits biologiques représentant une part en croissance rapide de l'ensemble des pipelines pharmaceutiques, en particulier en Amérique du Nord et en Europe, où les systèmes avancés de livraison de médicaments dominent l'infrastructure des soins de santé.

Principaux obstacles : coûts de production élevés et risques de rupture du verre

La fabrication de bouteilles d'injection de haute qualité, en particulier de versions en verre borosilicaté, implique des procédés à forte intensité énergétique et des exigences strictes de contrôle de la qualité, ce qui entraîne des coûts de production élevés par rapport aux solutions d'emballage pharmaceutique classiques. Les petits et moyens fabricants sont souvent confrontés à des pressions sur les coûts en raison de matières premières coûteuses et de procédés de stérilisation.

De plus, les bouteilles d'injection à base de verre sont susceptibles de se briser pendant le transport et la manutention, ce qui crée des risques de perte et de contamination des produits, en particulier dans les grandes chaînes d'approvisionnement mondiales. Ce défi devient plus critique dans les réseaux de distribution de vaccins sensibles à la température, où l'efficacité logistique et la durabilité sont essentielles.

Les études de l'industrie indiquent que la rupture et les pertes liées à l'emballage peuvent expliquer une partie mesurable de l'inefficacité de la chaîne d'approvisionnement pharmaceutique, en particulier dans les régions en développement où l'infrastructure de la chaîne du froid et les capacités de manutention sont limitées.

Principales possibilités de marché : expansion des produits biologiques et des thérapies injectables avancées

La croissance rapide des produits biologiques, des biosimilaires et des thérapies injectables avancées crée d'importantes possibilités pour les fabricants de bouteilles d'injection spécialisées offrant des solutions d'emballage à haute pureté et chimiquement inertes. L'augmentation des investissements en R-D dans les anticorps monoclonaux, les thérapies géniques et les vaccins à base d'ARNm renforce encore la demande de contenants pharmaceutiques de qualité supérieure.

Les entreprises pharmaceutiques adoptent de plus en plus de bouteilles d'injection stériles prêtes à remplir, par exemple dans des installations de production de vaccins à grande échelle et des organisations de fabrication sous contrat, afin de réduire les risques de contamination et d'améliorer l'efficacité de la production. L'expansion de la capacité mondiale de fabrication de vaccins pendant et après COVID-19 a renforcé en permanence la demande de systèmes d'emballage stériles à volume élevé.

En outre, les progrès dans les technologies de verre enduit et les solutions de remplacement à base de polymères améliorent la durabilité, réduisent les risques d'interaction avec les médicaments et permettent un stockage à long terme plus sûr des formulations sensibles. En 2025, les investissements mondiaux dans les emballages pharmaceutiques ont connu une forte croissance en Asie-Pacifique et en Amérique du Nord, en particulier dans les centres de production de médicaments injectables, ce qui a favorisé l'expansion à long terme du marché.

Portée du marché des bouteilles d'injection

Le marché est segmenté en fonction du matériel, de l'application, de la capacité, du type, de la forme et de l'utilisation finale.

• Par matière

Sur la base de la matière, le marché des bouteilles d'injection est segmenté en plastique, verre, polyéthylène téréphtalate (PET), polypropylène (PP), chlorure de polyvinyle (PVC), polyéthylène, polyéthylène haute densité (HDPE), polyéthylène de basse densité (LDPE), polyéthylène de basse densité linéaire (LLDPE), et autres. En 2025, le segment Glass détenait la plus grande part du marché, soit environ 52,6 %, en raison de sa résistance chimique supérieure, d'une grande transparence et d'une forte compatibilité avec les préparations injectables sensibles comme les produits biologiques et les vaccins. Les bouteilles d'injection de verre sont largement préférées dans l'emballage pharmaceutique en raison de leur nature inerte et de leur capacité à maintenir la stabilité des médicaments pendant de longues périodes d'entreposage.

Le segment du plastique devrait enregistrer la croissance la plus rapide à un TCAC de 9,4 % entre 2026 et 2033, en raison de la demande croissante de solutions d'emballage légères, résistantes aux bris et rentables. L'adoption croissante de bouteilles d'injection à base de PET et de HDPE dans les marchés émergents favorise l'expansion du segment, en particulier dans la distribution pharmaceutique à grande échelle et la logistique des médicaments injectables.

• Par demande

Sur la base de l'application, le marché des bouteilles d'injection est segmenté en Injection Médicale Chinoise, Injection Chimique, et autres. Le segment de l'injection de produits chimiques détenait la plus grande part du marché, soit environ 48,3 %, en 2025, en raison de l'utilisation intensive de produits chimiques industriels, de formulations en laboratoire et de procédés de fabrication de médicaments pharmaceutiques. La forte demande d'emballages stériles et sans contamination dans la production de médicaments injectables appuie encore davantage la domination du segment.

Le segment chinois de l'injection de médicaments devrait enregistrer la croissance la plus rapide à un TCAC de 8,7 % de 2026 à 2033, en raison de l'acceptation croissante des formulations de médecine traditionnelle sous forme injectable dans toute l'Asie-Pacifique. L'augmentation du soutien gouvernemental à la modernisation et à l'intégration de la médecine traditionnelle chinoise dans les traitements hospitaliers accélère la croissance du segment.

• Par capacité

Sur la base de la capacité, le marché des flacons d'injection est segmenté en 11–20 ml, 21–30 ml et plus de 30 ml. Le segment de 11 à 20 ml détenait la plus grande part du marché, soit environ 46,9 % en 2025, en raison de son utilisation généralisée dans les doses standard de médicaments injectables, les vaccins et les applications pharmaceutiques de qualité hospitalière. Cette gamme de capacités est hautement préférée pour les traitements à dose unique et l'utilisation clinique courante en raison de sa commodité et de son rapport coût-efficacité.

Le segment de plus de 30 ml devrait enregistrer la croissance la plus rapide à un TCAC de 9,1 % entre 2026 et 2033, en raison de la demande croissante de traitements injectables multidoses, de produits biologiques et de formulations pharmaceutiques à grand volume utilisées dans les hôpitaux et les laboratoires de recherche.

• Par type

Sur la base du type, le marché des bouteilles d'injection est segmenté en types I, II et III. En 2025, le segment de type I détenait la plus grande part des revenus du marché, soit environ 58,4%, en raison de sa résistance hydrolytique élevée, de sa pureté supérieure et de sa pertinence pour les médicaments injectables hautement sensibles, y compris les vaccins et les produits biologiques. Le verre de type I est largement utilisé dans les emballages pharmaceutiques de pointe en raison de sa forte acceptation réglementaire.

Le segment de type II devrait enregistrer la croissance la plus rapide à un TCAC de 8,9 %, passant de 2026 à 2033, en raison de l'utilisation croissante de formulations injectables moins sensibles et de marchés de fabrication pharmaceutiques sensibles aux coûts.

• Par forme

Sur la base de la forme, le marché des bouteilles d'injection est segmenté en Round, Hexagon et autres. En 2025, le segment de la série Round détenait la plus grande part de revenu du marché, soit environ 61,2 %, en raison de sa facilité de fabrication, de la distribution uniforme de la force et de l'adoption généralisée des lignes d'emballage pharmaceutique. Les bouteilles rondes sont préférées pour le remplissage, l'étanchéité et l'entreposage efficaces.

Le segment Hexagon devrait enregistrer la croissance la plus rapide à un TCAC de 7,8 % entre 2026 et 2033, en raison de la demande croissante de conceptions d'emballages différenciées qui améliorent l'efficacité de gerbage, la visibilité de l'image de marque et la facilité de manutention dans la logistique pharmaceutique.

• Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché des bouteilles d'injection est segmenté en Automotive, Packaging, Building and Construction, Electrical and Electronics, Medical, etc. En 2025, le segment médical détenait la plus grande part du marché, soit environ 69,5 %, en raison de la forte demande d'emballage de médicaments injectables, de distribution de vaccins et d'entreposage de produits biologiques dans les hôpitaux, les cliniques et les sociétés pharmaceutiques.

Le segment de l'emballage devrait enregistrer la croissance la plus rapide à un TCAC de 9,6 %, de 2026 à 2033, en raison de l'expansion croissante des organismes d'emballage sous contrat de produits pharmaceutiques et de l'externalisation croissante des services d'emballage de médicaments stériles dans les économies émergentes.

Marché des bouteilles d'injectionAnalyse régionale

Aperçu du marché des bouteilles d'injection en Amérique du Nord

L'Amérique du Nord a dominé le marché des bouteilles d'injection avec la plus grande part des revenus de 38,7 % en 2025, appuyée par une forte capacité de fabrication pharmaceutique, l'adoption de solutions d'emballage de pointe et des normes réglementaires rigoureuses pour les emballages injectables stériles. La région bénéficie d'une infrastructure de santé bien établie et d'une forte demande de produits biologiques, de vaccins et de thérapies injectables. L'augmentation des investissements dans la R-D pharmaceutique et la fabrication sous contrat stimule l'adoption de bouteilles d'injection de verre et de polymères de haute qualité, assurant ainsi la sécurité, la stabilité et la conformité des médicaments dans toute la chaîne d'approvisionnement.

Aperçu du marché des bouteilles d'injection aux États-Unis

Le marché américain des bouteilles d'injection a enregistré la plus grande part des revenus en 2025 en Amérique du Nord, alimentée par une forte demande de médicaments injectables, une croissance rapide de la production de produits biologiques et la présence de grandes sociétés pharmaceutiques. La prévalence croissante de maladies chroniques comme le diabète et le cancer augmente considérablement la consommation de drogues injectables, ce qui stimule la demande de conditionnement. En outre, des règlements stricts de la FDA sur les emballages pharmaceutiques stériles et l'adoption croissante de contenants d'injection pré-stérilisés et prêts à l'emploi appuient l'expansion du marché.

Aperçu du marché des bouteilles d'injection en Europe

Le marché européen des bouteilles d'injection devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, principalement en raison de la demande croissante de produits biologiques, de biosimilaires et de vaccins dans les grandes économies. Des cadres réglementaires solides sous l'Agence européenne des médicaments encouragent l'utilisation de solutions d'emballage à haute pureté et résistantes à la contamination. L'augmentation des dépenses de soins de santé, l'expansion de la fabrication de produits pharmaceutiques et l'accent mis de plus en plus sur des emballages de verre durables et de haute qualité accélèrent la croissance du marché dans toute la région.

Aperçu du marché des bouteilles d'injection au Royaume-Uni

Le marché des bouteilles d'injection du Royaume-Uni devrait connaître une croissance régulière de 2026 à 2033, en raison de l'augmentation des investissements dans les sciences de la vie, des capacités de fabrication de vaccins et de l'expansion de la recherche sur les produits biologiques. L'écosystème pharmaceutique fort du pays et l'accent de plus en plus mis sur les systèmes avancés de livraison de médicaments soutiennent la demande de bouteilles d'injection de haute qualité. En outre, l ' adoption croissante d ' organisations de fabrication sous contrat et l ' application stricte des prescriptions relatives aux emballages stériles renforcent encore la croissance du marché.

Aperçu du marché des bouteilles d'injection en Allemagne

Le marché allemand des bouteilles d'injection devrait connaître une forte croissance de 2026 à 2033, soutenue par une fabrication pharmaceutique de pointe, des normes techniques de haute qualité et une demande croissante de thérapies injectables. Allemagne L'accent mis sur la fabrication de précision et les solutions d'emballage durables est à l'origine de l'adoption de bouteilles en verre borosilicaté de type I. L'expansion de la production de produits biologiques et l'augmentation des investissements dans l'innovation en matière de soins de santé contribuent à la croissance du marché des applications pharmaceutiques tant hospitalières que industrielles.

Aperçu du marché des bouteilles d'injection Asie-Pacifique

Le marché des bouteilles d'injection Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soutenu par l'expansion rapide de l'industrie pharmaceutique, l'augmentation de la production de vaccins et l'augmentation du développement des infrastructures de soins de santé. Des pays comme la Chine, l'Inde et le Japon connaissent une forte croissance des capacités de fabrication et des exportations de drogues injectables. De plus, les initiatives gouvernementales visant à appuyer la production pharmaceutique nationale et la disponibilité d'une fabrication rentable rendent les bouteilles d'injection plus accessibles dans les économies émergentes de la région.

Aperçu du marché japonais des bouteilles d'injection

Le marché japonais des bouteilles d'injection devrait connaître une croissance constante de 2026 à 2033 en raison de son système de soins de santé avancé, d'une forte innovation pharmaceutique et d'une forte demande de solutions de livraison de médicaments de précision. La population vieillissante du pays augmente considérablement le besoin de thérapies injectables, ce qui stimule la demande d'emballages. En outre, le Japon met l'accent sur des normes de fabrication de haute qualité et l'adoption de solutions d'emballage pharmaceutique technologiquement avancées favorise l'utilisation de bouteilles d'injection de qualité supérieure dans les hôpitaux et les entreprises pharmaceutiques.

Aperçu du marché des bouteilles d'injection en Chine

Le marché chinois des bouteilles d'injection a représenté la plus grande part des revenus du marché en Asie et dans le Pacifique en 2025, attribuable à l'urbanisation rapide, à l'expansion des capacités de production pharmaceutique et à un solide soutien gouvernemental à l'infrastructure des soins de santé. La Chine est une plaque tournante majeure pour la fabrication de médicaments injectables et la production de vaccins, ce qui stimule la demande à grande échelle de bouteilles d'injection de verre et de polymères. La croissance des entreprises pharmaceutiques nationales et l'augmentation des exportations de préparations injectables renforcent encore la domination du pays sur le marché régional.

Part du marché des bouteilles d'injection

L'industrie des bouteilles d'injection est principalement dirigée par des entreprises bien établies, notamment :

• Cirondrogues (États-Unis)

• Wiegand-Glas Holding GmbH (Allemagne)

• ROFRA GmbH (Allemagne)

• Emballage Pharma d'origine (Royaume-Uni)

• Zhejiang Keli Plastic Machinery Co., Ltd (Chine)

• Emballage de vie (Australie)

• OPTIMA groupe d'emballage GmbH (Allemagne)

• Comar (États-Unis)

• Amcor plc (Australie)

• Cospack America Corp. (États-Unis)

• Graham Packaging Company (États-Unis)

• Société de produits Sonoco (États-Unis)

• Air scellé (États-Unis)

• Smurfit Kappa (Irlande)

• PLASTIPAK HOLDINGS, INC. (États-Unis)

• Emballage alpha (États-Unis)

• Hilgenberg GmbH (Allemagne)

• Gerresheimer AG (Allemagne)

• SGD Pharma (France)

• Groupe du verre Stoelzle (Autriche)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.