Global Integrated Marine Automation System Market

Taille du marché en milliards USD

TCAC :

%

USD

4.23 Billion

USD

5.14 Billion

2025

2033

USD

4.23 Billion

USD

5.14 Billion

2025

2033

| 2026 –2033 | |

| USD 4.23 Billion | |

| USD 5.14 Billion | |

| % | |

|

Global Integrated Marine Automation System Market, By Autonomy (Autonome, Télé-Opéré, et Automatisation partielle), Type de navire (navire commercial et défense), Composant (Produit et Services), Utilisateur final (OEM et Aftermarket), Solution (Système de gestion de puissance, Système de gestion des navires, Contrôle des procédés et Système de sécurité) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des systèmes intégrés d'automatisation maritimeAperçu général

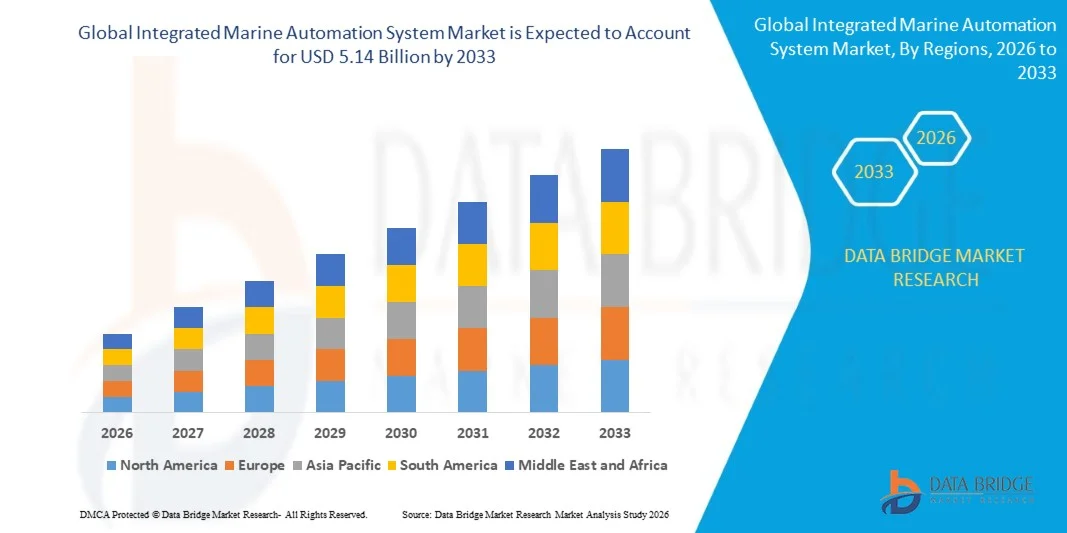

Le marché des systèmes intégrés d'automatisation maritime a été évalué à4,23 milliards de dollars en 2025et devrait atteindre5,14 milliards de dollars avant 2033, croissance à unTCAC de 2,47 % de 2026 à 2033.- Le marché connaît une croissance constante en raison de l'adoption croissante de technologies de navigation intelligente, de la demande croissante d'optimisation de l'efficacité des navires et de l'importance croissante accordée à la sécurité maritime et au respect de la réglementation. L'expansion du déploiement de systèmes de navigation compatibles avec l'IA, de solutions de maintenance prédictive et de plates-formes numériques de contrôle des navires appuie l'expansion du marché dans les secteurs maritime commercial et de défense.

L'accent de plus en plus mis sur la numérisation maritime et l'efficacité opérationnelle, associé à des réglementations strictes en matière de réduction des émissions, accélère l'adoption de systèmes d'automatisation intégrés pour les nouveaux navires et les flottes modernisées. Les exploitants de navires intègrent de plus en plus des solutions d'automatisation avancées pour optimiser la consommation de carburant, améliorer les performances de voyage et réduire la dépendance humaine dans les opérations critiques. En outre, les progrès rapides dans les technologies de transport autonome et les infrastructures portuaires intelligentes renforcent encore la croissance du marché à long terme.

Principales tendances et perspectives du marché

- L'Asie-Pacifique a dominé le marché des systèmes intégrés d'automatisation maritime avec la plus grande part des revenus de 40,9 % en 2025, soutenue par l'expansion rapide des activités de navigation commerciale, une forte capacité de construction navale et l'adoption croissante de technologies numériques maritimes dans les grandes économies.

- Le segment des navires commerciaux a dominé le marché avec une part de 62,5% en 2025, sous l'impulsion d'une forte expansion du commerce mondial et d'une demande croissante de systèmes automatisés de navigation, de contrôle des moteurs et de manutention du fret

- On s'attend à ce que l'Amérique du Nord soit la région qui connaît la croissance la plus rapide, avec un TCAC de 9,4 % entre 2026 et 2033, alimenté par l'adoption rapide de technologies de navigation autonomes, de solides programmes de modernisation navale et une demande croissante de solutions avancées pour l'efficacité des navires.

- Les autonomes sont le type d'autonomie qui connaît la croissance la plus rapide, qui devrait enregistrer un TCAC de 16,8 % de 2026 à 2033, appuyé par des progrès rapides dans la navigation à l'aide de l'IA, des systèmes de décision fondés sur l'apprentissage automatique et des technologies de navires sans équipage.

- Le segment des produits dominait la catégorie des composants avec une part des revenus de 57,8 % en 2025, sous l'impulsion d'un déploiement élevé de systèmes de commande, d'interfaces de navigation, d'unités d'automatisation de la propulsion et de systèmes de pont intégrés à travers les nouveaux bâtiments construits et rénovés.

- En 2025, 48,2 % du marché ont été exploités à distance, en raison du déploiement généralisé de navires commerciaux et de flottes de défense où le contrôle humain en boucle reste essentiel à la fiabilité opérationnelle.

- Le segment du système de gestion de la puissance est la catégorie de solutions qui connaît la croissance la plus rapide, avec un TCAC de 15,9% de 2026 à 2033, entraîné par l'accent croissant mis sur l'optimisation de l'efficacité énergétique et les systèmes de propulsion hybrides

Taille du marché et prévisions

- Valeur du marché mondial (2025): 4,23 milliards de dollars

- Valeur de marché prévue (2033) : 5,14 milliards de dollars

- Prévisions CAGR (2026-2033): 2,47%

- Région phare en 2025: Asie-Pacifique

- Région de croissance la plus rapide : Amérique du Nord

Portée du rapport et marché du système d'automatisation maritime intégréSegmentation

|

Attributs |

Clé du système intégré d'automatisation maritimePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Groupe de la sécurité du consilium (Suède) ·ABB(Suisse) ·Siemens(Allemagne) ·Kongsberg Maritime(Norvège) · Groupe Thales (France) · Marine Technologies, LLC (États-Unis) · Honeywell International Inc. (États-Unis) ·Rolls-Royce plc(Royaume-Uni) · Praxis Automation Technology B.V. (Pays-Bas) ·Wärtsilä(Finlande) · Rockwell Automation, Inc. (États-Unis) · Hyundai Heavy Industries Co., Ltd. (Corée du Sud) · General Electric (États-Unis) · TOKYO KEIKI (Japon) · FINCANTIERI S.p.A. (Italie) · Northrop Grumman (États-Unis) · Groupe Jason Marine (Singapour) · Emerson Electric Co (États-Unis) · API Marine Inc. (États-Unis) |

|

Possibilités de marché |

· Expansion des technologies autonomes de transport de marchandises en haute mer · Croissance de l'infrastructure portuaire intelligente et des écosystèmes maritimes numériques · Augmentation de la demande d'adaptation pour les navires anciens équipés de systèmes d'automatisation intégrés |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des systèmes intégrés d'automatisation maritime

Tendance : Adoption de navires autonomes basés sur l'IA

Le marché du Système intégré d'automatisation maritime connaît une forte adoption de technologies de navigation autonomes et semi-autonomes permettant d'améliorer la précision de la navigation, la sécurité opérationnelle et l'efficacité du voyage. Les entreprises maritimes intègrent de plus en plus les systèmes d'aide à la décision, la fusion de capteurs et l'optimisation de la route basée sur l'apprentissage des machines pour réduire l'intervention humaine dans des opérations maritimes complexes. Des essais de navires autonomes et des projets de navigation intelligente s'accélèrent dans les flottes commerciales et de défense, soutenus par des progrès dans la communication par satellite et l'informatique de bord.

Des entreprises telles que Kongsberg Maritime ont développé des solutions de navires autonomes à travers des projets tels que le Birkeland Yara, le premier conteneur entièrement électrique et autonome au monde, démontrant le déploiement réel de systèmes d'automatisation maritime pilotés par l'IA.

Dynamique du marché du système intégré d'automatisation maritime

Principaux moteurs du marché : augmentation de la demande de carburant et réduction des coûts

La pression croissante exercée sur les exploitants de navires pour réduire la consommation de carburant, les coûts d'exploitation et les émissions de carbone est à l'origine de la demande de systèmes intégrés d'automatisation marine. Les exploitants de navires adoptent des systèmes avancés de contrôle moteur, des outils de maintenance prédictive et des plates-formes de surveillance en temps réel pour optimiser l'utilisation du carburant et améliorer l'efficacité du parc. Des cadres réglementaires tels que les objectifs de décarbonisation de l'OMI 2030 et de l'OMI 2050 accélèrent encore l'adoption de technologies d'automatisation dans les flottes mondiales.

Des entreprises telles que Wärtsilä et ABB proposent activement des solutions d'automatisation et d'optimisation de la propulsion marines économes en énergie, permettant aux exploitants de navires de réduire leur consommation de carburant et leurs émissions grâce à des systèmes intelligents de contrôle des navires.

Principales contraintes/problèmes : complexité élevée des coûts et de l'intégration du système

Les coûts d'installation élevés et les exigences d'intégration complexes demeurent un défi majeur pour l'adoption de systèmes intégrés d'automatisation maritime, en particulier pour la modernisation des vieux navires. L'intégration de systèmes de commande numérique avancés, de capteurs et de plates-formes de navigation basées sur l'IA nécessite des investissements importants et une expertise technique qualifiée. Les problèmes de compatibilité avec les anciens systèmes de navires et les temps d'arrêt longs d'installation ralentissent encore l'adoption par les exploitants de navires de taille moyenne.

Le déploiement d'améliorations intégrées des ponts et de l'automatisation dans les flottes commerciales vieillissantes en Europe met en lumière les défis opérationnels et financiers associés à la modernisation à grande échelle des systèmes dans le secteur maritime.

Principales possibilités de marché : croissance de l'infrastructure portuaire intelligente et des écosystèmes maritimes numériques

L'expansion des ports intelligents et des écosystèmes maritimes numériques crée des possibilités importantes pour les fournisseurs de systèmes intégrés d'automatisation maritime. Les ports adoptent de plus en plus la gestion du trafic basée sur l'IA, les systèmes automatisés de manutention du fret et les solutions de suivi en temps réel des navires afin d'améliorer l'efficacité opérationnelle et de réduire les délais d'exécution. L'intégration des infrastructures portuaires et des systèmes d'automatisation des navires permet un échange de données sans faille et une meilleure visibilité de la chaîne d'approvisionnement.

Des entreprises telles que Siemens et Honeywell participent activement au développement de solutions portuaires intelligentes, y compris des systèmes terminaux automatisés et des plates-formes de contrôle numérique, soutenant l'adoption plus large de technologies intégrées d'automatisation maritime sur les routes maritimes mondiales.

Système intégré d'automatisation maritime Portée du marché

Le marché des systèmes intégrés d'automatisation maritime est segmenté sur la base de l'autonomie, du type de navire, des composants, de l'utilisateur final et de la solution.

- Par autonomie

Sur la base de l'autonomie, le marché des systèmes d'automatisation maritime intégrée est segmenté en systèmes d'automatisation autonome, télécommandé et partiel. Le segment à distance a dominé le marché avec la plus grande part de 48,2 % en 2025, sous l'effet d'un déploiement généralisé de navires commerciaux et de flottes de défense où le contrôle humain dans la boucle demeure essentiel à la fiabilité opérationnelle. La demande croissante de systèmes de surveillance en temps réel et de systèmes centralisés de contrôle des navires renforce l'adoption dans les opérations de transport maritime long-courrier. L'intégration aux réseaux de capteurs avancés et aux outils de maintenance prédictive améliore encore l'efficacité opérationnelle. Le segment continue de bénéficier d'une mise en œuvre rentable par rapport aux systèmes totalement autonomes.

Le segment autonome devrait enregistrer la croissance la plus rapide à un TCAC de 16,8 % entre 2026 et 2033, appuyé par des progrès rapides dans la navigation à l'aide de l'IA, des systèmes de décision fondés sur l'apprentissage automatique et des technologies de navires sans équipage. L'expansion des essais de navires de fret autonomes et de drones navals accélère la commercialisation dans les corridors maritimes développés. L'accent mis de plus en plus sur la réduction de l'équipage et le renforcement de la sécurité encourage l'adoption. L'amélioration continue de la communication par satellite et de l'informatique de pointe renforce la fiabilité du système dans les opérations en haute mer. Les progrès de la réglementation vers la certification autonome des navires renforcent l'élan de croissance à long terme.

- Par type de navire

Sur la base du type de navire, le marché du système d'automatisation maritime intégré est segmenté en navires commerciaux et navires de défense. Le segment des navires commerciaux a dominé le marché avec une part de 62,5% en 2025, en raison d'une forte expansion du commerce mondial et d'une demande croissante de systèmes automatisés de navigation, de contrôle des moteurs et de manutention du fret. Les exploitants maritimes accordent la priorité à l'optimisation de l'efficacité énergétique et à la gestion des performances du voyage, ce qui renforce le déploiement de l'automatisation dans les navires-conteneurs, les vraquiers et les pétroliers. L'adoption croissante de la connectivité intelligente au port renforce encore la coordination opérationnelle. Les programmes de modernisation à grande échelle de la flotte continuent d'appuyer le leadership sectoriel.

Le segment Défense devrait enregistrer la croissance la plus rapide à un TCAC de 14,9 % de 2026 à 2033, en raison de l'augmentation des programmes de modernisation navale et de la demande croissante de systèmes intelligents de soutien au combat. L'intégration de l'automatisation dans la surveillance, la détection des menaces et les opérations navales critiques pour la mission améliore la préparation stratégique. Les investissements croissants dans les navires de surface sans équipage et les plates-formes navales hybrides accélèrent encore l'adoption. L'accent mis sur la sécurité maritime dans les eaux contestées appuie l'acquisition de systèmes d'automatisation avancés. Les améliorations continues de l'infrastructure numérique navale renforcent l'expansion du segment.

- Par composante

Sur la base de la composante, le marché des systèmes intégrés d'automatisation maritime est segmenté en produits et services. Le segment Produit a dominé le marché avec une part de 57,8 % en 2025, sous l'effet d'un déploiement élevé de systèmes de commande, d'interfaces de navigation, d'unités d'automatisation de la propulsion et de systèmes de pont intégrés à travers les nouveaux bâtiments construits et rénovés. La demande croissante de plateformes matérielles et logicielles intégrées améliore la précision opérationnelle et la sécurité. Les constructeurs de navires accordent la priorité aux produits d'automatisation de pointe pour qu'ils respectent des règlements maritimes stricts. Les améliorations technologiques continues des systèmes embarqués renforcent encore la domination.

Le segment des services devrait enregistrer la croissance la plus rapide à un TCAC de 15,6 % de 2026 à 2033, en raison de la demande croissante en matière de maintenance, d'intégration des systèmes, de diagnostic à distance et de services de soutien du cycle de vie. La numérisation croissante de la flotte dépend de plus en plus des mises à jour continues des logiciels et de la gestion de la cybersécurité. L'élargissement des contrats de services après-vente à tous les opérateurs maritimes mondiaux renforce les flux de revenus récurrents. La complexité croissante des systèmes d'automatisation encourage l'externalisation du soutien technique. Les services de surveillance numérique à double base accélèrent encore la croissance du segment.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché du système d'automatisation maritime intégré est segmenté en OEM et après-vente. Le segment OEM a dominé le marché avec une part de 66,3 % en 2025, grâce à une forte intégration des systèmes d'automatisation lors de la construction de navires et des nouvelles livraisons de navires. Les constructeurs navals intègrent de plus en plus des architectures de contrôle avancées au stade de la conception pour améliorer l'efficacité et la conformité réglementaire. La demande croissante de navires intelligents et de flottes prêtes au numérique renforce encore l'adoption des OEM. Les commandes à grande échelle des compagnies de navigation commerciale soutiennent une demande soutenue. La normalisation des plates-formes d'automatisation à travers les nouvelles constructions renforce le leadership du segment.

Le segment Aftermarket devrait enregistrer la croissance la plus rapide à un TCAC de 14,2 % entre 2026 et 2033, en raison de la modernisation croissante des anciens navires grâce à des systèmes d'automatisation modernes. Les exploitants se concentrent sur la modernisation des parcs existants afin d'améliorer l'efficacité énergétique et la sécurité opérationnelle. Les exigences croissantes en matière de maintenance pour les systèmes numériques complexes stimulent la demande de services après-vente. L'expansion des flottes maritimes mondiales avec des navires vieillissants accélère encore les améliorations. L'accent mis de plus en plus sur l'optimisation du cycle de vie favorise l'expansion à long terme du marché après-vente.

- Par solution

Sur la base de la solution, le marché du système d'automatisation maritime intégré est segmenté en systèmes de gestion de l'énergie, systèmes de gestion des navires, systèmes de contrôle des processus et systèmes de sécurité. Le segment du Système de gestion des navires a dominé le marché avec une part de 39,6 % en 2025, en raison de son rôle essentiel dans la surveillance centralisée, le contrôle de la navigation et la coordination opérationnelle des navires modernes. L'intégration accrue des tableaux de bord numériques et de l'analyse en temps réel accroît la sensibilisation des exploitants de navires à la situation. Une forte adoption au sein des flottes commerciales favorise le déploiement continu. L'intégration avec les plates-formes maritimes basées sur l'IoT renforce encore sa domination.

Le segment du système de gestion de l'énergie devrait enregistrer la croissance la plus rapide à un TCAC de 15,9 % de 2026 à 2033, grâce à l'accent croissant mis sur l'optimisation de l'efficacité énergétique et les systèmes de propulsion hybrides. L'adoption croissante de bateaux électriques et alimentés au GNL accélère la demande de solutions avancées de contrôle de l'énergie. L'intégration des sources d'énergie renouvelables à bord des navires renforce encore la pertinence du système. La pression réglementaire croissante pour réduire les émissions est à l'origine des technologies d'optimisation de l'énergie. L'innovation continue dans les systèmes de navires à réseau intelligent renforce la croissance des segments.

Système intégré d'automatisation maritime

L'Asie-Pacifique a dominé le marché des systèmes intégrés d'automatisation maritime et a représenté la plus grande part des revenus de 40,9 % en 2025, grâce à l'expansion rapide des activités de navigation commerciale, à une forte capacité de construction navale et à l'adoption croissante de technologies numériques dans les grandes économies. La région bénéficie d'investissements à grande échelle dans la modernisation des ports, l'expansion du commerce maritime et l'augmentation de la demande d'exploitation de navires économes en carburant et automatisés. L'intégration accrue des systèmes de navigation intelligents, de l'automatisation des moteurs et des solutions de surveillance de la performance des navires renforce encore la croissance du marché. En outre, les initiatives gouvernementales d'appui à la numérisation maritime et à la modernisation de la flotte accélèrent l'adoption de systèmes d'automatisation avancés dans les secteurs commercial et de la défense.

Chine Système intégré d'automatisation maritime Aperçu du marché

En 2025, la Chine détenait la plus grande part du marché du Système intégré d'automatisation maritime de l'Asie et du Pacifique, sous l'impulsion de son industrie dominante de la construction navale, d'un commerce maritime axé sur l'exportation et d'une adoption rapide de technologies de navires intelligents. Le pays possède un écosystème de chantiers navals très développé qui intègre des systèmes d'automatisation avancés dans la construction de nouveaux navires à l'échelle. Les investissements croissants dans les systèmes de navigation autonomes, la surveillance des navires par l'IA et les infrastructures portuaires intelligentes renforcent encore l'expansion du marché. En outre, l'accent de plus en plus mis sur la modernisation navale et l'expansion de la capacité de la flotte commerciale renforce le leadership de la Chine dans l'adoption de l'automatisation maritime.

Inde Système intégré d'automatisation maritime Aperçu du marché

L'Inde connaît la croissance la plus rapide dans la région de l'Asie et du Pacifique, en raison de l'expansion des activités de navigation côtière, de l'augmentation des investissements dans les infrastructures portuaires dans le cadre des programmes de développement maritime et de l'adoption croissante de systèmes numériques de gestion des navires. La demande croissante pour un transport de marchandises efficace et la modernisation des flottes vieillissantes accélèrent le déploiement des technologies d'automatisation. Le pays bénéficie également de l'augmentation des dépenses de défense axées sur la surveillance navale et l'amélioration de l'efficacité opérationnelle. En outre, l'intégration croissante de solutions de navigation intelligente sur les voies navigables intérieures et les routes côtières favorise l'expansion à long terme du marché.

Europe Système intégré d'automatisation maritime Aperçu du marché

Le marché du Système intégré d'automatisation maritime en Europe est en pleine expansion, soutenu par une forte concentration réglementaire sur la sécurité maritime, les objectifs de décarbonisation et les capacités avancées de construction navale. La région est témoin de l'adoption accrue de systèmes d'automatisation des navires dans les flottilles commerciales, les navires en mer et les plates-formes navales. La hausse de la demande pour des opérations de transport efficaces sur le plan énergétique et le respect de normes d'émission strictes renforcent la pénétration du marché. En outre, les investissements croissants dans les essais de navires autonomes et l'infrastructure maritime numérique soutiennent le progrès technologique dans les principaux ports et corridors maritimes européens.

Allemagne Système intégré d'automatisation maritime Aperçu du marché

En 2025, l'Allemagne a représenté la plus grande part du marché du système intégré d'automatisation maritime en Europe, sous l'impulsion de son industrie navale de pointe, de solides capacités d'ingénierie et de l'adoption de technologies d'automatisation industrielle. Le pays possède une base de fabrication maritime bien établie qui intègre des systèmes de contrôle sophistiqués dans les navires commerciaux et de défense. La demande croissante de systèmes de navigation intelligents, de solutions de maintenance prédictives et d'exploitations de navires écoénergétiques contribue davantage à la croissance du marché. En outre, l'accent mis sur les initiatives de numérisation maritime et de durabilité renforce le leadership de l'Allemagne dans l'adoption régionale.

U.K. Système intégré d'automatisation maritime Aperçu du marché

Le marché britannique est soutenu par une modernisation croissante des flottes navales, l'adoption croissante de technologies maritimes autonomes et l'accent mis sur les systèmes de sécurité maritime. Les investissements croissants dans les systèmes intelligents de contrôle des navires et les plates-formes de navigation numérique stimulent l'expansion du marché dans les applications commerciales et de défense. Le pays est également témoin d'une intégration accrue des systèmes de surveillance et d'exploitation à distance des navires basés sur l'IA. De plus, le développement de programmes navals de nouvelle génération et l'expansion de la logistique énergétique en mer appuient l'adoption de solutions intégrées d'automatisation maritime.

Système d'automatisation maritime intégré de l'Amérique du Nord

On prévoit que l'Amérique du Nord connaîtra la croissance la plus rapide du TCAC de 9,4 %, passant de 2026 à 2033, grâce à l'adoption rapide de technologies de navigation autonomes, à de solides programmes de modernisation navale et à la demande croissante de solutions de pointe pour l'efficacité des navires. L'augmentation des investissements dans les infrastructures maritimes numériques et le développement des ports intelligents accélère encore l'expansion du marché. La région connaît également une forte intégration des systèmes de gestion des navires basés sur l'IA, l'IoT et le nuage dans les flottes commerciales. En outre, une réglementation stricte axée sur la réduction des émissions et la sécurité opérationnelle favorise l'adoption de systèmes d'automatisation marine de nouvelle génération.

Système d'automatisation maritime intégré des États-Unis

Les États-Unis ont représenté la plus grande part du marché du Système intégré d'automatisation maritime en Amérique du Nord en 2025, appuyé par de solides initiatives de modernisation navale, le développement de technologies maritimes de pointe et de vastes opérations de transport maritime commercial. Le pays bénéficie de l'adoption de plates-formes numériques de gestion des navires, de systèmes de maintenance prédictive et de technologies de navigation autonomes. Les investissements croissants dans les navires de surface sans équipage et les flottes de défense intelligentes renforcent encore la croissance du marché. De plus, l'accent accru mis sur l'optimisation de l'efficacité énergétique et la cybersécurité maritime renforce la position de leader des États-Unis sur le marché régional.

Part de marché du système intégré d'automatisation maritime

L'industrie des systèmes intégrés d'automatisation maritime est principalement dirigée par des entreprises bien établies, notamment :

- Groupe de la sécurité du consilium (Suède)

- ABB (Suisse)

- Siemens (Allemagne)

- Kongsberg Maritime (Norvège)

- Groupe Thales (France)

- Marine Technologies, LLC (États-Unis)

- Honeywell International Inc. (États-Unis)

- Rouleaux-Royce plc (Royaume-Uni)

- Praxis Automation Technology B.V. (Pays-Bas)

- Wärtsilä (Finlande)

- Rockwell Automation, Inc. (États-Unis)

- Hyundai Heavy Industries Co., Ltd. (Corée du Sud)

- General Electric (États-Unis)

- TOKYO KEIKI (Japon)

- FINCANTIERI S.p.A. (Italie)

- Northrop Grumman (États-Unis)

- Groupe Jason Marine (Singapour)

- Emerson Electric Co (États-Unis)

- API Marine Inc. (États-Unis)

Les derniers développements du marché des systèmes intégrés d'automatisation maritime

- En janvier 2026, le Japon s'est engagé à faire progresser la robotique assistée par l'IA dans le secteur de la construction navale, en ciblant le déploiement pratique dans un délai d'un an pour faire face aux pénuries persistantes de main-d'oeuvre dans le secteur de la fabrication maritime. Ce développement devrait accélérer l'adoption de l'automatisation dans tous les chantiers navals, améliorer l'efficacité de la production et renforcer la demande de systèmes intégrés d'automatisation maritime liés aux technologies de fabrication intelligente et de contrôle des navires. Il soutient également une transformation numérique plus rapide des processus de conception et de construction des navires, renforçant la compétitivité à long terme sur les marchés avancés de l'automatisation maritime

- En novembre 2025, HD Hyundai et Siemens ont signé un mémorandum visant à moderniser la construction navale commerciale aux États-Unis par le déploiement de la technologie numérique à deux et de solutions logicielles industrielles. Cette collaboration devrait améliorer la précision de la conception des navires, optimiser les performances du cycle de vie des navires et accroître l'intégration des systèmes d'automatisation avancés dans les nouveaux bâtiments. L'initiative renforce la demande de plates-formes d'automatisation maritime connectées qui permettent de surveiller en temps réel, de prévoir la maintenance et d'améliorer l'efficacité opérationnelle des flottes commerciales

- En novembre 2025, la Corée du Sud a exempté l'étude de faisabilité d'un projet de navire autonome de niveau 4, accélérant le développement de technologies de base ciblant le déploiement d'ici 2032. Cet assouplissement réglementaire devrait accélérer l'innovation dans les systèmes autonomes de navigation, de contrôle des navires à moteur d'IA et d'exploitation à distance. Il est également susceptible de stimuler les investissements dans des solutions d'automatisation maritime de haut niveau, de renforcer la position de la Corée du Sud dans les technologies de navigation autonomes de la prochaine génération et d'élargir l'écosystème mondial intégré d'automatisation marine

- En juin 2023, Wärtsilä Automation, Navigation, and Control Systems (ANCS) a lancé une solution de mise à niveau avancée pour les systèmes de régulateurs de moteurs marins existants, permettant une durée de vie prolongée du système ainsi qu'une amélioration de l'efficacité énergétique et une réduction des émissions. La solution tire parti de l'optimisation basée sur l'IA et des technologies de contrôle numérique pour améliorer les performances des moteurs sur plusieurs types de navires. Cette évolution renforce la demande de modernisation sur le marché de l'automatisation maritime intégrée, en particulier pour les solutions d'optimisation des carburants et de conformité aux émissions dans les parcs vieillissants

- En décembre 2020, Rolls-Royce a acquis Servowatch Systems, une société d'automatisation maritime britannique spécialisée dans les systèmes de contrôle et de surveillance des navires, pour renforcer sa division Power Systems. Cette acquisition a amélioré la capacité de Rolls-Royce à fournir des solutions d'automatisation intégrées de pont à propulseur pour tous les navires. L'intégration de la technologie Servowatch a élargi son portefeuille d'automatisation maritime, amélioré la compétitivité des systèmes avancés de contrôle des navires et renforcé les tendances de consolidation au sein du marché des systèmes intégrés d'automatisation maritime

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES SYSTÈMES D'AUTOMATISATION MARINE INTÉGRÉS

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DES SYSTÈMES D'AUTOMATISATION MARINE INTÉGRÉS

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 NORMES DE MESURE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 ANALYSE DE LA PART DES FOURNISSEURS

2.2.9 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.10 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES SYSTÈMES D'AUTOMATISATION MARINE INTÉGRÉS : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ÉTUDES DE CAS

5.2 CADRE RÉGLEMENTAIRE

5.3 TENDANCES TECHNOLOGIQUES

5.4 MODÈLE D'INVESTISSEMENT VS MODÈLE D'ADOPTION

5.5 MEILLEURES STRATÉGIES GAGNANTES

5.6 ANALYSE DES PRIX

5.7 ANALYSE DE LA CHAÎNE DE VALEUR

6 MARCHÉ MONDIAL DES SYSTÈMES D'AUTOMATISATION MARINE INTÉGRÉS, PAR OFFRE

6.1 APERÇU

6.2 PRODUITS

6.2.1 MATÉRIEL

6.2.1.1. .AFFICHAGES

6.2.1.2. .PÉRIPHÉRIQUES DE STOCKAGE DE DONNÉES

6.2.1.3. .CAPTEURS

6.2.1.4. .ALARMES

6.2.1.5. .UNITÉS DE CONTRÔLE

6.2.1.6. .AUTRES

6.2.2 LOGICIEL

6.2.2.1. .LOGICIEL DE SURVEILLANCE

6.2.2.2. .LOGICIEL D'ANALYSE

6.2.3 LIAISON DE DONNÉES ET CONNECTIVITÉ

6.2.3.1. .CONNECTIVITÉ DE BASE DE DONNÉES OUVERTE (ODBC)

6.2.3.2. . COMMUNICATIONS SUR PLATEFORME OUVERTE (OPC)

6.2.3.3. .RÉSEAU DE ZONE DE CONTRÔLEUR (CAN)

6.2.3.4. .BUS DE TERRAIN DE PROCESSUS (PROFIBUS)

6.2.3.5. .CONTRÔLEUR NUMÉRIQUE MODULAIRE (MODCON)

6.3 SERVICES

6.3.1 SERVICES DE MAINTENANCE

6.3.2 SERVICES DE SOUTIEN

7 MARCHÉ MONDIAL DES SYSTÈMES D'AUTOMATISATION MARINE INTÉGRÉS, PAR TYPE DE NAVIRE

7.1 APERÇU

7.2 COMMERCIAL

7.2.1 NAVIRES DE TRANSPORT

7.2.1.1. .MARCHETTE SÈCHE

7.2.1.2. .VRACIERS

7.2.1.3. .CITERNES

7.2.1.4. .NAVIRES-CITERNES À GAZ

7.2.2 NAVIRES À PASSAGERS

7.2.2.1. .FERRIES

7.2.2.2. .YACHTS

7.2.2.3. .CROISIÈRES

7.2.3 AUTRES

7.3 DÉFENSE

7.3.1 FRÉGATES

7.3.2 DESTROYERS

7.3.3 SOUS-MARINS

7.3.4 CORVETTES

7.3.5 PORTE-AVIONS

7.3.6 NAVIRES AMPHIBIES

7.4 SANS PILOTE

7.4.1 VÉHICULES SOUS-MARINS SANS PILOTE (UAV)

7.4.2 VÉHICULES DE SURFACE SANS PILOTE (USV)

8 MARCHÉ MONDIAL DES SYSTÈMES D'AUTOMATISATION MARINE INTÉGRÉS, PAR SYSTÈME

8.1 APERÇU

8.2 SYSTÈME DE GESTION DE L'ÉNERGIE

8.2.1 SYSTÈME DE GESTION DE LA DISTRIBUTION ÉLECTRIQUE

8.2.2 SYSTÈME DE SURVEILLANCE ET DE CONTRÔLE DU MOTEUR

8.2.3 SURVEILLANCE DU GÉNÉRATEUR DIESEL

8.3 SYSTÈME DE GESTION DES NAVIRES

8.3.1 SYSTÈME DE CONTRÔLE DE PROPULSION

8.3.2 SYSTÈME DE POSITIONNEMENT DYNAMIQUE

8.3.3 SYSTÈME DE GESTION DE LA SÉCURITÉ

8.3.4 SYSTÈME DE SURVEILLANCE D'ALARME

8.3.5 SYSTÈME DE CONTRÔLE DE LA POUSSÉE

8.3.6 SYSTÈME DE GESTION DES MACHINES

8.3.7 SYSTÈME DE SURVEILLANCE À DISTANCE

8.3.8 SYSTÈME DE GESTION DE L'INFORMATION

8.3.9 SYSTÈME DE GESTION DE L'EAU DE BALLAST

8.3.10 AUTRES

8.4 SYSTÈME DE CONTRÔLE DE PROCESSUS

8.5 SYSTÈME DE SÉCURITÉ

8.6 AUTRES

9 MARCHÉ MONDIAL DES SYSTÈMES D'AUTOMATISATION MARINE INTÉGRÉS, PAR AUTONOMIE

9.1 APERÇU

9.2 AUTONOME

9.3 COMMANDÉ À DISTANCE

9.4 AUTOMATISATION PARTIELLE

10 MARCHÉS MONDIAUX DES SYSTÈMES D'AUTOMATISATION MARINE INTÉGRÉS, PAR UTILISATEUR FINAL

10.1 APERÇU

10.2 COMMERCIAL

10.2.1 EN OFFRANT

10.2.1.1. .PRODUITS

10.2.1.1.1. .MATÉRIEL

10.2.1.1.1.1 AFFICHAGES

10.2.1.1.1.2 DISPOSITIFS DE STOCKAGE DE DONNÉES

10.2.1.1.1.3 CAPTEURS

10.2.1.1.1.4 ALARMES

10.2.1.1.1.5 UNITÉS DE CONTRÔLE

10.2.1.1.1.6 AUTRES

10.2.1.1.2. .LOGICIEL

10.2.1.1.2.1 LOGICIEL DE SURVEILLANCE

10.2.1.1.2.2 LOGICIEL D'ANALYSE

.

10.2.1.1.3. LIAISON DE DONNÉES ET CONNECTIVITÉ

10.2.1.1.3.1 CONNECTIVITÉ DE BASE DE DONNÉES OUVERTE (ODBC)

10.2.1.1.3.2 COMMUNICATIONS SUR PLATEFORME OUVERTE (OPC)

10.2.1.1.3.3 RÉSEAU DE ZONE DE CONTRÔLEUR (CAN)

10.2.1.1.3.4 BUS DE TERRAIN DE PROCESSUS (PROFIBUS)

10.2.1.1.3.5 CONTRÔLEUR NUMÉRIQUE MODULAIRE (MODCON)

10.2.1.1.4. .SERVICES

10.2.1.1.4.1 SERVICES DE MAINTENANCE

10.2.1.1.4.2 SERVICES DE SOUTIEN

10.3 DÉFENSE

10.3.1 EN OFFRANT

10.3.1.1. .PRODUITS

10.3.1.1.1. .MATÉRIEL

10.3.1.1.1.1 AFFICHAGES

10.3.1.1.1.2 DISPOSITIFS DE STOCKAGE DE DONNÉES

10.3.1.1.1.3 CAPTEURS

10.3.1.1.1.4 ALARMES

10.3.1.1.1.5 UNITÉS DE CONTRÔLE

10.3.1.1.1.6 AUTRES

10.3.1.1.2. .LOGICIEL

10.3.1.1.2.1 LOGICIEL DE SURVEILLANCE

10.3.1.1.2.2 LOGICIEL D'ANALYSE

10.3.1.1.3. .LIAISON DE DONNÉES ET CONNECTIVITÉ

10.3.1.1.3.1 CONNECTIVITÉ DE BASE DE DONNÉES OUVERTE (ODBC)

10.3.1.1.3.2 COMMUNICATIONS SUR PLATEFORME OUVERTE (OPC)

10.3.1.1.3.3 RÉSEAU DE ZONE DE CONTRÔLEUR (CAN)

10.3.1.1.3.4 BUS DE TERRAIN DE PROCESSUS (PROFIBUS)

10.3.1.1.3.5 CONTRÔLEUR NUMÉRIQUE MODULAIRE (MODCON)

10.3.1.1.4. .SERVICES

10.3.1.1.4.1 SERVICES DE MAINTENANCE

10.3.1.1.4.2 SERVICES DE SOUTIEN

11 MARCHÉ MONDIAL DES SYSTÈMES D'AUTOMATISATION MARINE INTÉGRÉS, PAR RÉGION

MARCHÉ MONDIAL DES SYSTÈMES D'AUTOMATISATION MARINE INTÉGRÉS (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

11.1 AMÉRIQUE DU NORD

11.1.1 États-Unis

11.1.2 CANADA

11.1.3 MEXIQUE

11.2 EUROPE

11.2.1 ALLEMAGNE

11.2.2 FRANCE

11.2.3 Royaume-Uni

11.2.4 ITALIE

11.2.5 ESPAGNE

11.2.6 RUSSIE

11.2.7 TURQUIE

11.2.8 BELGIQUE

11.2.9 PAYS-BAS

11.2.10 SUISSE

11.2.11 RESTE DE L'EUROPE

11.3 ASIE-PACIFIQUE

11.3.1 JAPON

11.3.2 CHINE

11.3.3 CORÉE DU SUD

11.3.4 INDE

11.3.5 AUSTRALIE

11.3.6 SINGAPOUR

11.3.7 THAÏLANDE

11.3.8 MALAISIE

11.3.9 INDONÉSIE

11.3.10 PHILIPPINES

11.3.11 RESTE DE L'ASIE-PACIFIQUE

11.4 AMÉRIQUE DU SUD

11.4.1 BRÉSIL

11.4.2 ARGENTINE

11.4.3 RESTE DE L'AMÉRIQUE DU SUD

11.5 MOYEN-ORIENT ET AFRIQUE

11.5.1 AFRIQUE DU SUD

11.5.2 ÉGYPTE

11.5.3 ARABIE SAOUDITE

11.5.4 Émirats arabes unis

11.5.5 ISRAËL

11.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

12 MARCHÉ MONDIAL DES SYSTÈMES D'AUTOMATISATION MARINE INTÉGRÉS, PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

12.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

12.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

12.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

12.5 FUSIONS ET ACQUISITIONS

12.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

12.7 EXTENSION

12.8 MODIFICATIONS RÉGLEMENTAIRES

12.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

13 MARCHÉ MONDIAL DES SYSTÈMES D'AUTOMATISATION MARINE INTÉGRÉS, ANALYSE SWOT ET DBMR

14 MARCHÉ MONDIAL DES SYSTÈMES D'AUTOMATISATION MARINE INTÉGRÉS, PROFIL DE L'ENTREPRISE

14.1 HONEYWELL INTERNATIONAL, INC

14.1.1 INSTANTANÉ DE L'ENTREPRISE

14.1.2 ANALYSE DES REVENUS

14.1.3 PRÉSENCE GÉOGRAPHIQUE

14.1.4 PORTEFEUILLE DE PRODUITS

14.1.5 ÉVOLUTIONS RÉCENTES

14.2 NORTHROP GRUMMAN CORPORATION

14.2.1 INSTANTANÉ DE L'ENTREPRISE

14.2.2 ANALYSE DES REVENUS

14.2.3 PRÉSENCE GÉOGRAPHIQUE

14.2.4 PORTEFEUILLE DE PRODUITS

14.2.5 ÉVOLUTIONS RÉCENTES

14.3 SIEMENS AG

14.3.1 INSTANTANÉ DE L'ENTREPRISE

14.3.2 ANALYSE DES REVENUS

14.3.3 PRÉSENCE GÉOGRAPHIQUE

14.3.4 PORTEFEUILLE DE PRODUITS

14.3.5 ÉVOLUTIONS RÉCENTES

14.4 ABB

14.4.1 INSTANTANÉ DE L'ENTREPRISE

14.4.2 ANALYSE DES REVENUS

14.4.3 PRÉSENCE GÉOGRAPHIQUE

14.4.4 PORTEFEUILLE DE PRODUITS

14.4.5 ÉVOLUTIONS RÉCENTES

14,5 ROLLS-ROYCE PLC

14.5.1 INSTANTANÉ DE L'ENTREPRISE

14.5.2 ANALYSE DES REVENUS

14.5.3 PRÉSENCE GÉOGRAPHIQUE

14.5.4 PORTEFEUILLE DE PRODUITS

14.5.5 ÉVOLUTIONS RÉCENTES

14.6 TOKYO KEIKI

14.6.1 INSTANTANÉ DE L'ENTREPRISE

14.6.2 ANALYSE DES REVENUS

14.6.3 PRÉSENCE GÉOGRAPHIQUE

14.6.4 PORTEFEUILLE DE PRODUITS

14.6.5 ÉVOLUTIONS RÉCENTES

14.7 GENERAL ELECTRIC CORPORATION

14.7.1 INSTANTANÉ DE L'ENTREPRISE

14.7.2 ANALYSE DES REVENUS

14.7.3 PRÉSENCE GÉOGRAPHIQUE

14.7.4 PORTEFEUILLE DE PRODUITS

14.7.5 ÉVOLUTIONS RÉCENTES

14.8 WARTSILA

14.8.1 INSTANTANÉ DE L'ENTREPRISE

14.8.2 ANALYSE DES REVENUS

14.8.3 PRÉSENCE GÉOGRAPHIQUE

14.8.4 PORTEFEUILLE DE PRODUITS

14.8.5 ÉVOLUTIONS RÉCENTES

14,9 KONGSBERG

14.9.1 INSTANTANÉ DE L'ENTREPRISE

14.9.2 ANALYSE DES REVENUS

14.9.3 PRÉSENCE GÉOGRAPHIQUE

14.9.4 PORTEFEUILLE DE PRODUITS

14.9.5 ÉVOLUTIONS RÉCENTES

14.1 GROUPE THALES

14.10.1 INSTANTANÉ DE L'ENTREPRISE

14.10.2 ANALYSE DES REVENUS

14.10.3 PRÉSENCE GÉOGRAPHIQUE

14.10.4 PORTEFEUILLE DE PRODUITS

14.10.5 ÉVOLUTIONS RÉCENTES

14.11 MITSUI E&S HOLDINGS CO. LTD

14.11.1 INSTANTANÉ DE L'ENTREPRISE

14.11.2 ANALYSE DES REVENUS

14.11.3 PRÉSENCE GÉOGRAPHIQUE

14.11.4 PORTEFEUILLE DE PRODUITS

14.11.5 ÉVOLUTIONS RÉCENTES

14.12 JASON MARINE GROUP

14.12.1 INSTANTANÉ DE L'ENTREPRISE

14.12.2 ANALYSE DES REVENUS

14.12.3 PRÉSENCE GÉOGRAPHIQUE

14.12.4 PORTEFEUILLE DE PRODUITS

14.12.5 ÉVOLUTIONS RÉCENTES

14.13 L3 HARRIS ASV

14.13.1 INSTANTANÉ DE L'ENTREPRISE

14.13.2 ANALYSE DES REVENUS

14.13.3 PRÉSENCE GÉOGRAPHIQUE

14.13.4 PORTEFEUILLE DE PRODUITS

14.13.5 ÉVOLUTIONS RÉCENTES

14.14 PRAXIS AUTOMATION & TECHNOLOGY BV

14.14.1 INSTANTANÉ DE L'ENTREPRISE

14.14.2 ANALYSE DES REVENUS

14.14.3 PRÉSENCE GÉOGRAPHIQUE

14.14.4 PORTEFEUILLE DE PRODUITS

14.14.5 ÉVOLUTIONS RÉCENTES

14h15 CONSILIUM

14.15.1 INSTANTANÉ DE L'ENTREPRISE

14.15.2 ANALYSE DES REVENUS

14.15.3 PRÉSENCE GÉOGRAPHIQUE

14.15.4 PORTEFEUILLE DE PRODUITS

14.15.5 ÉVOLUTIONS RÉCENTES

14.16 MARINE TECHNOLOGIES LLC

14.16.1 INSTANTANÉ DE L'ENTREPRISE

14.16.2 ANALYSE DES REVENUS

14.16.3 PRÉSENCE GÉOGRAPHIQUE

14.16.4 PORTEFEUILLE DE PRODUITS

14.16.5 ÉVOLUTIONS RÉCENTES

14.17 VALMET

14.17.1 INSTANTANÉ DE L'ENTREPRISE

14.17.2 ANALYSE DES REVENUS

14.17.3 PRÉSENCE GÉOGRAPHIQUE

14.17.4 PORTEFEUILLE DE PRODUITS

14.17.5 ÉVOLUTIONS RÉCENTES

14.18 DNV GL

14.18.1 INSTANTANÉ DE L'ENTREPRISE

14.18.2 ANALYSE DES REVENUS

14.18.3 PRÉSENCE GÉOGRAPHIQUE

14.18.4 PORTEFEUILLE DE PRODUITS

14.18.5 ÉVOLUTIONS RÉCENTES

14.19 SAMSUNG HEAVY INDUSTRIES CO LTD

14.19.1 INSTANTANÉ DE L'ENTREPRISE

14.19.2 ANALYSE DES REVENUS

14.19.3 PRÉSENCE GÉOGRAPHIQUE

14.19.4 PORTEFEUILLE DE PRODUITS

14.19.5 ÉVOLUTIONS RÉCENTES

14.2 FUGRO

14.20.1 INSTANTANÉ DE L'ENTREPRISE

14.20.2 ANALYSE DES REVENUS

14.20.3 PRÉSENCE GÉOGRAPHIQUE

14.20.4 PORTEFEUILLE DE PRODUITS

14.20.5 ÉVOLUTIONS RÉCENTES

14.21 ASELSAN AS

14.21.1 INSTANTANÉ DE L'ENTREPRISE

14.21.2 ANALYSE DES REVENUS

14.21.3 PRÉSENCE GÉOGRAPHIQUE

14.21.4 PORTEFEUILLE DE PRODUITS

14.21.5 ÉVOLUTIONS RÉCENTES

14.22 ULSTEIN

14.22.1 INSTANTANÉ DE L'ENTREPRISE

14.22.2 ANALYSE DES REVENUS

14.22.3 PRÉSENCE GÉOGRAPHIQUE

14.22.4 PORTEFEUILLE DE PRODUITS

14.22.5 ÉVOLUTIONS RÉCENTES

14.23 RH MARINE

14.23.1 INSTANTANÉ DE L'ENTREPRISE

14.23.2 ANALYSE DES REVENUS

14.23.3 PRÉSENCE GÉOGRAPHIQUE

14.23.4 PORTEFEUILLE DE PRODUITS

14.23.5 ÉVOLUTIONS RÉCENTES

14.24 API MARINE, INC

14.24.1 INSTANTANÉ DE L'ENTREPRISE

14.24.2 ANALYSE DES REVENUS

14.24.3 PRÉSENCE GÉOGRAPHIQUE

14.24.4 PORTEFEUILLE DE PRODUITS

14.24.5 ÉVOLUTIONS RÉCENTES

14.25 LOGIMATIC

14.25.1 INSTANTANÉ DE L'ENTREPRISE

14.25.2 ANALYSE DES REVENUS

14.25.3 PRÉSENCE GÉOGRAPHIQUE

14.25.4 PORTEFEUILLE DE PRODUITS

14.25.5 ÉVOLUTIONS RÉCENTES

14.26 MTU FRIEDRICHSHAFEN

14.26.1 INSTANTANÉ DE L'ENTREPRISE

14.26.2 ANALYSE DES REVENUS

14.26.3 PRÉSENCE GÉOGRAPHIQUE

14.26.4 PORTEFEUILLE DE PRODUITS

14.26.5 ÉVOLUTIONS RÉCENTES

14.27 SYSTÈMES MARINS SEDNI

14.27.1 INSTANTANÉ DE L'ENTREPRISE

14.27.2 ANALYSE DES REVENUS

14.27.3 PRÉSENCE GÉOGRAPHIQUE

14.27.4 PORTEFEUILLE DE PRODUITS

14.27.5 ÉVOLUTIONS RÉCENTES

14.28 SEA MACHINES ROBOTICS, INC

14.28.1 INSTANTANÉ DE L'ENTREPRISE

14.28.2 ANALYSE DES REVENUS

14.28.3 PRÉSENCE GÉOGRAPHIQUE

14.28.4 PORTEFEUILLE DE PRODUITS

14.28.5 ÉVOLUTIONS RÉCENTES

14.29 SHONE AUTOMATION, INC

14.29.1 INSTANTANÉ DE L'ENTREPRISE

14.29.2 ANALYSE DES REVENUS

14.29.3 PRÉSENCE GÉOGRAPHIQUE

14.29.4 PORTEFEUILLE DE PRODUITS

14.29.5 ÉVOLUTIONS RÉCENTES

14.3 AUTOMATISATION BUFFALO

14.30.1 INSTANTANÉ DE L'ENTREPRISE

14.30.2 ANALYSE DES REVENUS

14.30.3 PRÉSENCE GÉOGRAPHIQUE

14.30.4 PORTEFEUILLE DE PRODUITS

14.30.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOS ÉTUDES PRÉSENTENT PLUS DE 100 ENTREPRISES ; CETTE LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

15 CONCLUSION

16 QUESTIONNAIRE

17 RAPPORTS CONNEXES

18 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.