Global Interface Ip Market

Taille du marché en milliards USD

TCAC :

%

USD

2.91 Billion

USD

6.86 Billion

2024

2032

USD

2.91 Billion

USD

6.86 Billion

2024

2032

| 2025 –2032 | |

| USD 2.91 Billion | |

| USD 6.86 Billion | |

| % | |

|

Segmentation du marché mondial des interfaces IP, par composant (IP de processeur et IP de périphériques), fonction métier (IP de conception, d'intégration et de vérification), mode de déploiement (sur site, cloud et hybride), taille de l'organisation (petites et moyennes entreprises et grandes entreprises), application (électronique grand public, automobile, industrie, réseau et autres), utilisateur final (entreprises de semi-conducteurs, fabricants de dispositifs intégrés, fonderies et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des interfaces IP

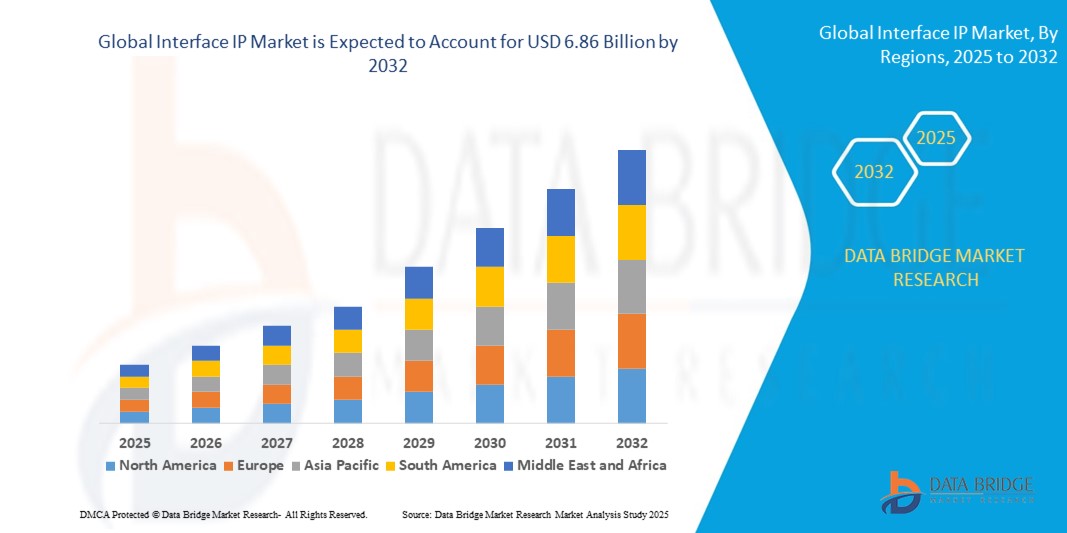

- La taille du marché mondial des interfaces IP était évaluée à 2,91 milliards USD en 2024 et devrait atteindre 6,86 milliards USD d'ici 2032 , à un TCAC de 11,30 % au cours de la période de prévision.

- La croissance du marché des interfaces IP est largement alimentée par la complexité croissante des conceptions de systèmes sur puce (SoC) qui exigent une communication efficace et à haut débit entre les processeurs et les périphériques, favorisant ainsi une adoption généralisée dans tous les segments des semi-conducteurs.

- De plus, les progrès rapides dans les technologies telles que la 5G, l'IA, le cloud computing et l'électronique automobile accélèrent le besoin de solutions IP d'interface robustes et à faible latence qui prennent en charge un débit de données plus élevé et une flexibilité d'intégration, stimulant ainsi l'expansion du marché.

Analyse du marché des interfaces IP

- L'interface IP se compose de blocs de propriété intellectuelle préconçus et réutilisables qui permettent des protocoles de communication et des interfaces standardisés au sein des SoC, facilitant un développement de puces plus rapide et plus rentable pour des applications couvrant les secteurs de l'électronique grand public, de l'automobile, de l'industrie et des réseaux.

- La demande croissante d'IP d'interface économes en énergie, évolutives et sécurisées est motivée par la numérisation croissante, la prolifération des appareils connectés et le passage à l'informatique de pointe et aux infrastructures intelligentes, faisant de l'IP d'interface un catalyseur essentiel de l'innovation moderne en matière de semi-conducteurs.

- L'Amérique du Nord a dominé le marché IP d'interface avec une part de plus de 35 % en 2024, en raison d'une forte concentration de sociétés de conception de semi-conducteurs, d'investissements avancés en R&D et de la demande des marchés finaux de haute technologie tels que les centres de données, l'infrastructure cloud et les accélérateurs d'IA.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la propriété intellectuelle d'interface au cours de la période de prévision en raison de l'activité croissante de conception de semi-conducteurs, de l'essor des entreprises locales sans usine et des grandes bases de fabrication.

- Le segment des processeurs IP a dominé le marché avec une part de marché de 45,4 % en 2024, en raison du rôle essentiel de ces cœurs dans le traitement de données hautes performances et économes en énergie d'une large gamme d'appareils électroniques. Largement adoptée dans les systèmes sur puce avancés utilisés dans l'électronique grand public, l'électronique automobile et les systèmes d'automatisation industrielle, la propriété intellectuelle des processeurs bénéficie des améliorations constantes de l'architecture et des processus de fabrication. Son évolutivité et son adaptabilité à de multiples applications en font le choix privilégié des bureaux d'études et des fabricants de puces souhaitant répondre aux diverses exigences de calcul des appareils modernes.

Portée du rapport et segmentation du marché IP des interfaces

|

Attributs |

Informations clés sur le marché des interfaces IP |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des interfaces IP

Adoption croissante d'IP d'interface optimisée pour l'IA et à haut débit

- Le marché des interfaces IP se développe rapidement en raison de la demande croissante de solutions IP d'interface optimisées pour l'IA et à haut débit, nécessaires pour connecter des processeurs, de la mémoire et des accélérateurs avancés dans les centres de données, l'automobile, les télécommunications et les appareils grand public.

- Par exemple, le marché connaît une croissance robuste grâce à l'intégration de protocoles tels que PCIe Gen5/6, Ethernet (400G/800G+), CXL, HBM et USB4 dans des SoC de pointe, avec des acteurs majeurs du secteur, notamment Synopsys, Cadence et Arm, investissant dans des interfaces IP adaptées aux charges de travail de l'IA, de la 5G et de l'IoT, tandis que les exigences en matière d'infrastructure d'IA dans les supercalculateurs et les serveurs hyperscale amplifient les exigences de vitesse et d'efficacité des interfaces.

- Les progrès de la technologie des semi-conducteurs favorisent la miniaturisation et l'efficacité énergétique, ce qui nécessite des conceptions d'interface IP innovantes qui gèrent la transmission de données à faible latence et à large bande passante sur des puces de plus en plus compactes et complexes.

- L'utilisation croissante des architectures de puces et des interconnexions puce à puce accélère le besoin d'une interface IP standardisée et à haut débit capable de prendre en charge la conception modulaire et l'intégration multifournisseurs dans les appareils de nouvelle génération.

- Par exemple, le marché a connu une croissance notable d'une année sur l'autre (de 17 % en 2023), alimentée par l'IA et les applications gourmandes en données, et devrait encore s'accélérer à mesure que la demande d'efficacité et de fiabilité des interfaces augmente dans l'informatique avancée.

- L'adoption par l'industrie d'une interface IP écologique et optimisée en termes d'énergie s'aligne sur les tendances des centres de données écologiques, car les utilisateurs finaux cherchent à réduire les coûts opérationnels et l'empreinte carbone

Dynamique du marché des interfaces IP

Conducteur

Adoption croissante des appareils IoT et des technologies connectées

- La prolifération des appareils IoT, des appareils intelligents et des technologies connectées dans des secteurs tels que l'automatisation industrielle, l'automobile (ADAS, véhicules électriques), les appareils de santé et l'électronique grand public est un moteur de croissance majeur pour l'IP d'interface.

- Alors que les points de terminaison IoT exigent des communications sécurisées, à faible consommation d'énergie et à faible latence, les fournisseurs d'interface IP proposent des variantes spécialisées pour le transport sécurisé des données et le fonctionnement en temps réel dans l'écosystème en expansion.

- Les partenariats entre les concepteurs de cœurs de propriété intellectuelle, les fonderies et les équipementiers favorisent des cycles de développement rapides et une adoption intersectorielle, permettant un déploiement à grande échelle de produits connectés intelligents.

- Les programmes de numérisation du gouvernement et les stratégies de l'Industrie 4.0 stimulent davantage l'adoption de la propriété intellectuelle d'interface en intégrant les exigences de connectivité dans les normes réglementaires et commerciales.

Retenue/Défi

Complexité et coût associés à l'intégration et à la vérification de la propriété intellectuelle

- L'intégration de blocs IP d'interface complexes dans les SoC modernes et les boîtiers multi-puces présente des défis importants en matière de conception, de vérification et d'interopérabilité, augmentant à la fois les coûts de développement initiaux et les délais de mise sur le marché.

- Par exemple, la personnalisation et la validation de l'IP d'interface à haut débit pour les puces d'IA, automobiles ou IoT impliquent une conformité rigoureuse aux normes mondiales en constante évolution, une interopérabilité multiprotocole et des variations de processus de silicium, ce qui entraîne des vérifications coûteuses et gourmandes en ressources, ainsi que des besoins de support continus.

- Les délais de retour sur investissement peuvent être affectés par les mises à jour fréquentes des normes d'interface, les exigences de compatibilité descendante et le risque de modifications des spécifications au cours des derniers cycles de conception.

- Les exigences diverses des clients, couvrant la bande passante, la latence, la sécurité et l'efficacité énergétique, augmentent la complexité de la conception, entraînant parfois une suringénierie coûteuse ou des goulots d'étranglement d'intégration.

- Les acheteurs de propriété intellectuelle sont confrontés à des risques de dépendance vis-à-vis des fournisseurs ou à des problèmes de compatibilité lors du déploiement de la propriété intellectuelle d'interface dans différents environnements de fonderie et de nœuds logiques, ce qui nécessite un investissement supplémentaire dans les tests, le débogage et la maintenance à long terme.

Portée du marché des interfaces IP

Le marché est segmenté en fonction du composant, de la fonction commerciale, du mode de déploiement, de la taille de l'organisation, de l'application et de l'utilisateur final.

- Par composant

Sur la base des composants, le marché de la propriété intellectuelle d'interface est segmenté en propriété intellectuelle de processeurs et en propriété intellectuelle de périphériques. Le segment de la propriété intellectuelle de processeurs a dominé le marché avec 45,4 % de chiffre d'affaires en 2024, grâce au rôle essentiel de ces cœurs dans le traitement de données hautes performances et économes en énergie sur une large gamme d'appareils électroniques. La propriété intellectuelle de processeurs est largement adoptée dans les systèmes sur puce avancés utilisés dans l'électronique grand public, l'électronique automobile et les systèmes d'automatisation industrielle, bénéficiant des améliorations continues de l'architecture et des processus de fabrication. Son évolutivité et son adaptabilité à de multiples applications en font le choix privilégié des bureaux d'études et des fabricants de puces souhaitant répondre aux diverses exigences de calcul des appareils modernes.

Le segment des périphériques IP devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par le besoin croissant de solutions spécialisées en connectivité, contrôle mémoire et interfaces dans les systèmes embarqués. Face à la complexité croissante des appareils, la demande de périphériques IP haut débit, tels que USB, PCIe et Ethernet, croît rapidement dans les applications grand public et industrielles. L'intégration de ces périphériques dans les SoC réduit les délais de conception, améliore l'interopérabilité et optimise les performances du produit final, favorisant ainsi une adoption généralisée.

- Par fonction commerciale

En fonction de la fonction métier, le marché de la propriété intellectuelle d'interface est segmenté en deux catégories : conception, intégration et vérification. Le segment conception et intégration a représenté la plus grande part de chiffre d'affaires en 2024, soutenu par la forte demande d'intégration de propriété intellectuelle efficace et évolutive dans des conceptions complexes de semi-conducteurs. Cette fonction permet un prototypage rapide et réduit les délais de mise sur le marché des produits électroniques avancés, ce qui la rend essentielle pour les entreprises sur des marchés concurrentiels. Les services de conception et d'intégration bénéficient également de l'hétérogénéité croissante des conceptions de puces, où plusieurs propriétés intellectuelles doivent fonctionner ensemble de manière transparente dans les applications d'IA, d'automobile et de 5G.

Le segment de la propriété intellectuelle de vérification devrait connaître le TCAC le plus élevé entre 2025 et 2032, sous l'effet de la complexité croissante des conceptions de puces et de la nécessité de garantir la conformité à des normes en constante évolution. La propriété intellectuelle de vérification offre des capacités de simulation, d'émulation et de test qui réduisent les erreurs de conception, améliorent la sécurité fonctionnelle et optimisent la fiabilité des performances. Son adoption croissante dans des applications critiques telles que la conduite autonome et l'aérospatiale accélère encore son adoption.

- Par mode de déploiement

En fonction du mode de déploiement, le marché des interfaces IP est segmenté en « sur site », « cloud » et « hybride ». Le segment « sur site » a dominé le marché en 2024, car les fabricants de semi-conducteurs privilégient un contrôle total sur la conception, la sécurité et la confidentialité des données de la propriété intellectuelle. Le déploiement sur site offre un potentiel de personnalisation élevé et facilite l'intégration avec des chaînes d'outils propriétaires, ce qui en fait un choix idéal pour les organisations gérant des projets sensibles ou propriétaires. La demande est également stimulée par les secteurs où la conformité réglementaire exige une gestion stricte des données locales.

Le segment du cloud devrait enregistrer la croissance la plus rapide entre 2025 et 2032, propulsé par la transition vers des environnements de conception collaboratifs et distribués et l'adoption croissante d'outils EDA basés sur le cloud. Le déploiement dans le cloud offre évolutivité, rentabilité et accès transparent aux bibliothèques de propriété intellectuelle, permettant des itérations plus rapides et une collaboration internationale. Il prend également en charge les mises à jour de conception en temps réel et les tests automatisés, de plus en plus essentiels pour les projets de semi-conducteurs urgents.

- Par taille d'organisation

Selon la taille des organisations, le marché de la propriété intellectuelle d'interface est segmenté entre les petites et moyennes entreprises (PME) et les grandes entreprises. En 2024, les grandes entreprises détenaient la plus grande part du marché, grâce à leurs importants budgets de R&D, à leurs infrastructures de pointe et à leur capacité à intégrer des solutions IP complexes dans des projets d'envergure. Ces organisations sont souvent pionnières dans l'adoption de processeurs et de périphériques IP de pointe pour fournir des puces hautes performances destinées aux applications d'IA, de 5G et de véhicules autonomes. Leur présence mondiale et leur expertise approfondie en ingénierie renforcent encore leur domination.

Le segment des PME devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'accessibilité croissante de solutions de propriété intellectuelle rentables et de plateformes de conception cloud. Les PME exploitent de plus en plus la propriété intellectuelle de tiers pour réduire les délais de mise sur le marché et être compétitives sur les marchés de niche des semi-conducteurs. Des modèles de licence flexibles et des packages de propriété intellectuelle modulaires permettent aux petits acteurs d'innover sans avoir recours à d'importantes ressources de développement en interne.

- Par application

En fonction des applications, le marché des interfaces IP est segmenté entre l'électronique grand public, l'automobile, l'industrie, les réseaux, etc. Ce segment a dominé le marché en 2024, porté par l'adoption massive d'appareils intelligents, d'objets connectés et de systèmes multimédias nécessitant des processeurs et des périphériques IP avancés. La rapidité des cycles de mise à niveau des smartphones et des appareils connectés stimule la demande continue d'IP haut débit et économes en énergie. L'intégration transparente avec les normes de communication sans fil et les codecs multimédias renforce encore sa position sur le marché.

Le secteur automobile devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par la prolifération des systèmes avancés d'aide à la conduite (ADAS), des solutions d'infodivertissement et des architectures de véhicules électriques. Les applications automobiles exigent des IP hautement fiables, à faible latence et conformes à des normes de sécurité strictes, ce qui stimule l'innovation dans les domaines des processeurs et des interfaces. La transition vers une mobilité connectée et autonome amplifie cette trajectoire de croissance.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la propriété intellectuelle des interfaces est segmenté entre les fabricants de semi-conducteurs, les fabricants de composants intégrés (IDM), les fonderies et autres. En 2024, le segment des fabricants de semi-conducteurs a dominé la plus grande part de chiffre d'affaires, grâce à son rôle central dans la conception et l'octroi de licences de propriété intellectuelle pour diverses applications. Ces entreprises investissent massivement dans le développement de portefeuilles de propriété intellectuelle différenciés pour servir de multiples marchés, de l'électronique grand public à l'automatisation industrielle, garantissant ainsi une demande soutenue.

Le secteur des fonderies devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à une collaboration croissante avec les fournisseurs de propriété intellectuelle pour optimiser les processus de fabrication. Les fonderies bénéficient de l'intégration de la propriété intellectuelle dans les kits de conception de processus (PDK), permettant une production de puces plus rapide et plus efficace pour les entreprises de semi-conducteurs sans usine et les intégrateurs de systèmes. La tendance vers les nœuds avancés et la fabrication spécialisée accélère encore l'adoption de ces technologies.

Analyse régionale du marché des interfaces IP

- L'Amérique du Nord a dominé le marché de la propriété intellectuelle d'interface avec la plus grande part de revenus de plus de 35 % en 2024, grâce à une forte concentration de sociétés de conception de semi-conducteurs, à des investissements avancés en R&D et à la demande des marchés finaux de haute technologie tels que les centres de données, l'infrastructure cloud et les accélérateurs d'IA.

- Les clients et les OEM de la région privilégient les interfaces IP hautes performances et à faible latence pour prendre en charge le cloud computing, les serveurs, les équipements réseau et les appareils grand public avancés, augmentant ainsi les flux de licences et de redevances vers les fournisseurs de propriété intellectuelle.

- Cette force régionale est soutenue par des dépenses substantielles en capital-risque et en R&D des entreprises, un écosystème de fournisseurs EDA et IP et une forte présence d'entreprises sans usine qui intègrent l'IP d'interface dans des SoC complexes pour les applications d'IA, de 5G et de réseau à haut débit.

Aperçu du marché IP des interfaces américaines

Le marché américain des interfaces IP a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, représentant une part substantielle de la demande régionale grâce à la présence de grands donneurs de licences IP, d'importants clients cloud et hyperscalers, et à une intense activité de R&D en IA et en calcul haute performance. L'adoption de ces technologies est favorisée par les besoins en protocoles avancés tels que PCIe, Ethernet et SerDes pour les plateformes de centres de données, de réseaux et de calcul en périphérie.

Aperçu du marché européen des interfaces IP

Le marché européen de la propriété intellectuelle d'interface devrait connaître une croissance régulière tout au long de la période de prévision, soutenu par les investissements dans l'automatisation industrielle, l'électrification automobile et les infrastructures réseau. L'accent réglementaire mis sur la souveraineté des données et la robustesse des écosystèmes industriels en Europe occidentale encouragent l'intégration locale de la propriété intellectuelle d'interface dans les systèmes sur puce (SoC) automobiles, télécoms et industriels.

Aperçu du marché britannique des interfaces IP

Le marché britannique de la propriété intellectuelle d'interface devrait se développer à un rythme soutenu, grâce à son solide pôle de conception de télécommunications et de semi-conducteurs, à l'adoption croissante de l'informatique de pointe et de l'infrastructure 5G, et à l'intérêt croissant des startups et des intégrateurs de systèmes qui concèdent des licences de propriété intellectuelle d'interface pour accélérer le développement de produits.

Aperçu du marché allemand des interfaces IP

Le marché allemand des interfaces IP devrait connaître une croissance notable, les constructeurs automobiles et les fournisseurs de premier plan intégrant des interfaces IP haut débit pour les architectures ADAS, d'infodivertissement et de véhicules électriques. L'accent mis par le pays sur l'excellence en ingénierie et la numérisation industrielle soutient la demande de solutions d'interface IP fiables et conformes aux normes de sécurité.

Aperçu du marché IP des interfaces Asie-Pacifique

Le marché de la propriété intellectuelle d'interface Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision, porté par la croissance de l'activité de conception de semi-conducteurs, l'essor des entreprises locales sans usine et l'importance des bases de production en Chine, à Taïwan, en Corée du Sud et en Inde. Le rôle de la région en tant que pôle mondial de fabrication et de conception de semi-conducteurs accroît la demande de propriété intellectuelle d'interface standard et haut débit.

Aperçu du marché japonais des interfaces IP

Le marché japonais de la propriété intellectuelle d'interface prend de l'ampleur grâce à une fabrication électronique avancée, à une base solide de fournisseurs automobiles et à une demande de propriété intellectuelle fiable et de qualité industrielle dans les domaines de la robotique, de l'automatisation industrielle et des applications automobiles. L'accent mis par le Japon sur la qualité et la longévité des produits favorise l'adoption continue de blocs de propriété intellectuelle d'interface éprouvés.

Aperçu du marché chinois des interfaces IP

En 2024, le marché chinois de la propriété intellectuelle d'interface représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, soutenu par un écosystème national de semi-conducteurs en pleine expansion, d'importants volumes d'électronique grand public et des initiatives gouvernementales qui accélèrent la conception et l'intégration locales de la propriété intellectuelle. L'essor des fournisseurs nationaux de propriété intellectuelle et la demande des fabricants de smartphones, d'électronique grand public et de réseaux constituent des moteurs de croissance clés.

Part de marché de l'interface IP

L'industrie de la propriété intellectuelle d'interface est principalement dirigée par des entreprises bien établies, notamment :

- Arm Limited (Royaume-Uni)

- Cadence Design Systems, Inc. (États-Unis)

- Synopsys, Inc. (États-Unis)

- Imagination Technologies (Royaume-Uni)

- Ceva, Inc. (États-Unis)

- VeriSilicon (Chine)

- Lattice Semiconductor (États-Unis)

- Bits analogiques (États-Unis)

- Xilinx, Inc. (États-Unis)

- eMemory Technology Inc. (Taïwan)

- Silicon Storage Technology, Inc. (États-Unis)

- Faraday Technology Corporation (Taïwan)

- Avery Design Systems (États-Unis)

- Intégration des Dauphins (France)

- Rambus.com (États-Unis)

- Groupe S3 (Irlande)

- ARASAN CHIP SYSTEMS INC. (États-Unis)

- Silicon Creations (États-Unis)

- Open-Silicon (États-Unis)

Derniers développements sur le marché mondial des interfaces IP

- En mars 2025, Synopsys a lancé sa dernière mise à jour de portefeuille de propriétés intellectuelles DesignWare, proposant des solutions d'interface IP haut débit optimisées, une efficacité énergétique accrue et une prise en charge étendue des normes émergentes telles que PCIe Gen5 et USB4. Ce développement permet aux concepteurs de puces de répondre aux exigences croissantes en matière de débit de données tout en minimisant la consommation d'énergie, un atout crucial pour les applications mobiles, les centres de données et l'automobile. L'innovation continue de Synopsys renforce sa position de leader sur le marché et accélère son adoption dans divers segments des semi-conducteurs.

- En avril 2025, Cadence Design Systems a lancé de nouvelles solutions de vérification IP adaptées aux applications 5G et automobiles, conçues pour rationaliser et accélérer les processus de validation des puces. Ces solutions améliorent la fiabilité de la conception et la conformité aux normes industrielles en constante évolution, aidant ainsi les fabricants de semi-conducteurs à réduire leurs délais de mise sur le marché et à atténuer les risques liés à la complexité croissante des systèmes sur puce. Les avancées de Cadence répondent directement aux besoins du marché pour un déploiement plus rapide et plus sûr de la connectivité de nouvelle génération.

- En mai 2025, Arm Ltd. a dévoilé un cœur de processeur amélioré, optimisé pour les périphériques d'IA en périphérie de réseau. Ce cœur intègre une interface IP avancée pour une connectivité fluide et haut débit entre les cœurs de traitement et les périphériques. Cette version renforce la position concurrentielle d'Arm sur les marchés en forte croissance de l'IoT et de l'automobile, où une communication économe en énergie et une évolutivité sont essentielles pour garantir les performances de l'informatique en périphérie de réseau et la réactivité en temps réel.

- En février 2025, Ceragon a présenté l'IP-100E, un développement qui devrait renforcer sa position sur le marché des interfaces IP en développant des solutions de connectivité hautes performances et économes en énergie. Ce lancement renforce la capacité de l'entreprise à répondre à la demande croissante d'infrastructures réseau avancées, soutenant la croissance du marché grâce à une capacité, une évolutivité et une intégration accrues aux systèmes de communication de nouvelle génération.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.