Global Internal Neurostimulation Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

6.31 Billion

USD

22.77 Billion

2025

2033

USD

6.31 Billion

USD

22.77 Billion

2025

2033

| 2026 –2033 | |

| USD 6.31 Billion | |

| USD 22.77 Billion | |

| % | |

|

Marché mondial des dispositifs de neurostimulation interne, par type de produit (Stimulation de la moelle épinière (SCS), Stimulation de cerveau profond, Stimulation de la nerf de Vagus, Stimulation de la nerve de Sacral et stimulation de l'électricité gastrique), canal de distribution (appel d'offres direct et fournisseur de services tiers) - Tendances de l'industrie et prévisions jusqu'en 2033

Quelle est la taille et l'aperçu du marché des dispositifs de neurostimulation interne

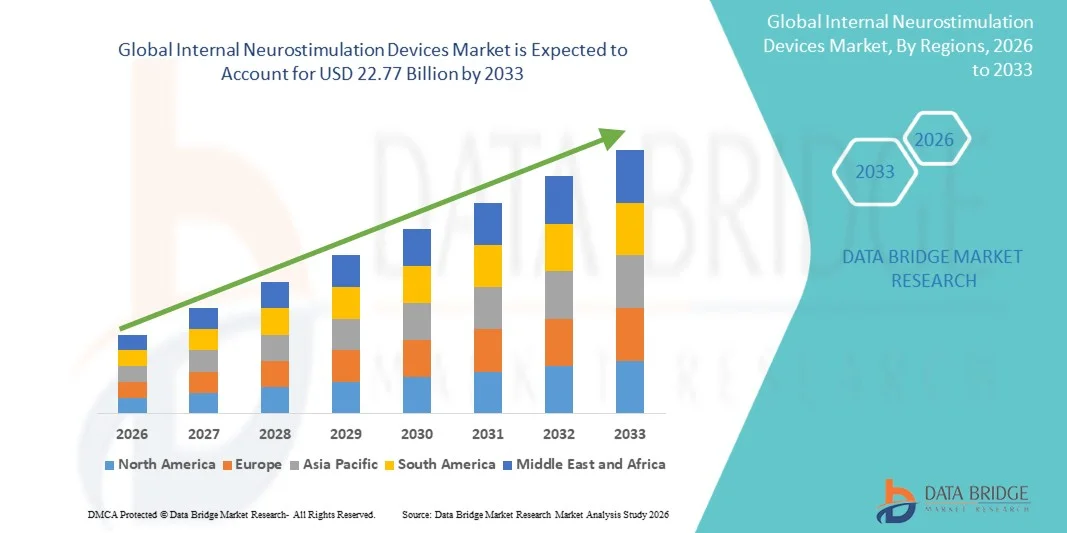

Conformément à l'analyse de la recherche sur le marché de Data Bridge, le marché des dispositifs de neurostimulation interne a été évalué à6,31 milliards de dollars en 2025et devrait atteindre22,77 milliards de dollars en 2033, croissance à unTCAC de 17,40 % de 2026 à 2033. Le marché connaît une croissance régulière due à l'augmentation de la prévalence des troubles neurologiques tels quedouleur chronique, l'épilepsie, la maladie de Parkinson et la dépression, ainsi que la demande croissante de thérapies de neuromodulation minimalement invasives et ciblées. Les progrès rapides dans les technologies de neurostimulation, y compris les systèmes à boucle fermée, les dispositifs implantables rechargeables et le contrôle de la stimulation par l'IA, améliorent encore la précision du traitement et les résultats pour les patients. L'expansion des applications cliniques dans les domaines de la neurologie, de la psychiatrie et de la gestion de la douleur favorise également l'adoption de dispositifs internes de neurostimulation dans les hôpitaux et les cliniques spécialisées.

Le fardeau croissant des affections neurologiques résistantes aux médicaments, associé aux limitations des traitements pharmacologiques conventionnels, encourage les fournisseurs de soins de santé et les patients à adopter des thérapies de neurostimulation implantables comme solutions de gestion à long terme. De plus en plus de preuves cliniques appuyant l'efficacité de la stimulation cérébrale profonde (SDB), de la stimulation de la moelle épinière (SCS) et de la stimulation des nerfs vagus (VNS), ainsi que l'amélioration des cadres de remboursement sur les marchés développés, accélèrent encore l'adoption du marché. De plus, l'augmentation des investissements dans la recherche en neurotechnologie et l'utilisation accrue de thérapies de neuromodulation personnalisées stimulent la croissance soutenue des systèmes de santé développés et émergents.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des appareils de neurostimulation interne avec la plus grande part de revenus de 36,41 % en 2025, appuyée par une forte prévalence de troubles neurologiques, une infrastructure de soins de santé avancée, une forte adoption de neuromodulations implantables et des cadres de remboursement favorables aux États-Unis et au Canada.

- Le segment de la stimulation de la moelle épinière (SCS) a dominé le marché avec une part de 45,32 % en 2025, en raison de sa forte adoption clinique dans le traitement de la douleur chronique, en particulier pour le syndrome de chirurgie du dos défaillant et les douleurs neuropathiques

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 8,1 %, de 2026 à 2033, alimenté par une sensibilisation accrue aux troubles neurologiques, l'amélioration de l'accès aux traitements neurochirurgicaux avancés, l'expansion des infrastructures de soins de santé et l'augmentation des dépenses de soins de santé en Chine, en Inde, au Japon et en Asie du Sud-Est.

- Le segment de la stimulation cérébrale profonde connaît une forte croissance, soutenue par l'augmentation de la prévalence deMaladie de Parkinsonet autres troubles du mouvement, augmentation des taux de réussite procédurale et progrès continus dans les technologies de neurostimulation adaptative et minimalement invasive.

- Le segment des appels d'offres directs représente 62,15% du marché en 2025, en raison des achats en vrac effectués par les hôpitaux, les systèmes de santé gouvernementaux et les centres de neurologie spécialisée, ainsi que des contrats institutionnels à long terme et des systèmes d'achat centralisés.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):6,31 milliards de dollars

- Valeur marchande prévue (2033) :22,77 milliards de dollars

- Prévisions CAGR (2026-2033):17.40%

- Région phare en 2025:Amérique du Nord

- Région en pleine croissance :Asie-Pacifique

Portée du rapport et marché des dispositifs de neurostimulation interneSegmentation

|

Attributs |

Dispositifs internes de neurostimulation Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Plc Medtronic (Irlande) |

|

Possibilités de marché |

· Prévalence croissante des troubles neurologiques et chroniques · Progrès technologiques dans les dispositifs de neurostimulation implantables · Développement de l'infrastructure de soins de santé et soutien au remboursement |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Quelle est la tendance clé du marché des appareils de neurostimulation interne

Tendance: Adoption croissante de la neurostimulation dans les applications cliniques et de neuromodulation avancées

Le marché des dispositifs de neurostimulation interne connaît une forte adoption dans les applications avancées de neuromodulation thérapeutique et axée sur la performance. Des dispositifs tels que la stimulation de la moelle épinière (SCS), la stimulation de la cervelle profonde (DBS) et la stimulation de la nerf de Vagus sont de plus en plus utilisés pour des affections neurologiques résistantes au traitement. Par exemple, plus de10 millions de personnes vivent avec la maladie de Parkinson, pendantl'épilepsie touche près de 50 millions de personnes dans le monde, créant une grande base de patients pour les thérapies DBS et VNS. Des entreprises de premier plan comme Medtronic plc (plateforme PerceptTM DBS) et Boston Scientific Corporation (système VerciseTM DBS) développent des technologies de stimulation adaptative et de haute précision. De même, Abbott Laboratories fait progresser les systèmes de neurostimulation en boucle fermée (p. ex., traitement DRG ProclaimMC) pour la prise en charge de la douleur chronique. L'intégration croissante des programmes basés sur l'IA, la stimulation adaptative et la surveillance à distance des patients améliore encore la personnalisation thérapeutique et les résultats à long terme.

Dynamique du marché des appareils de neurostimulation interne

Facteur clé du marché : Le fardeau croissant des troubles neurologiques chroniques et de la douleur

L'un des principaux facteurs déterminants est la prévalence mondiale croissante de troubles neurologiques et fonctionnels chroniques tels que la douleur chronique, la maladie de Parkinson, l'épilepsie et l'incontinence urinaire. La douleur chronique seule affecte une estimation1 adulte sur 5 dans le monde, ce qui entraîne une demande significative pour les systèmes de stimulation de la moelle épinière (SCS). L'augmentation de la population vieillissante contribue également à accroître l'incidence des troubles neurodégénératifs. Des entreprises telles que Nevro Corp. (systèmes SCS à haute fréquence) et LivaNova PLC (VNS Therapy for épilepsy and depression) connaissent une adoption clinique croissante alors que les systèmes de soins de santé se déplacent vers des thérapies de neuromodulation à long terme, peu invasives. L'augmentation des données cliniques appuyant l'amélioration de la qualité de vie et la réduction de la dépendance aux opiacés accélère encore la pénétration du marché.

Restraction à la clé / Défi : coût élevé et accessibilité limitée des systèmes implantables

Le coût élevé de l'implantation, de la programmation des appareils et de la gestion des thérapies à long terme constitue une restriction importante sur le marché des appareils de neurostimulation interne. Les systèmes avancés DBS et SCS peuvent coûter des dizaines de milliers de dollars par patient, y compris les interventions chirurgicales, l'implantation d'appareils et la programmation de suivi. Cela limite l'adoption dans les régions sensibles aux prix, en particulier dans certaines régions de l'Asie-Pacifique, de l'Amérique latine et de l'Afrique. De plus, la variabilité des remboursements entre les pays demeure un obstacle clé malgré de solides résultats cliniques. Même les principaux acteurs comme NeuroPace Inc. (neurostimulation réactive pour l'épilepsie) sont confrontés à des défis d'adoption en raison de la complexité de l'approbation de l'assurance et des exigences de surveillance post-implantation. Les risques chirurgicaux, les cycles de remplacement des appareils et le manque d'expertise neurochirurgicale spécialisée dans les économies émergentes limitent davantage l'expansion du marché.

Principales possibilités de marché : intégration des systèmes en boucle fermée, de l'IA et des plateformes de neuromodulation de prochaine génération

Une occasion importante réside dans le développementsystèmes de neurostimulation en boucle fermée, compatibles avec l'IAqui ajustent automatiquement la stimulation en fonction de la rétroaction neuronale en temps réel. Des entreprises comme Saluda Medical Pty Ltd (Evoke closed-loop SCS system) sont des technologies de stimulation adaptative qui améliorent les résultats de soulagement de la douleur par rapport aux systèmes traditionnels à boucle ouverte. L'augmentation de la R-D dans l'intégration de l'interface cerveau-ordinateur et des dispositifs implantables intelligents permet une prestation thérapeutique plus précise. L'adoption croissante de programmes à distance et de neurostimulateurs reliés au cloud élargit l'accès à la surveillance des soins de longue durée. En outre, les investissements croissants dans l'infrastructure de recherche neurologique, en particulier aux États-Unis, en Europe et en Chine, permettent des essais cliniques à grande échelle et des approbations réglementaires plus rapides. De nouvelles applications comme la stimulation électrique gastrique pour la gastroparèse et la stimulation nerveuse sacrée pour les troubles de la vessie ouvrent également de nouveaux segments thérapeutiques. Cette combinaison d'intégration de l'intelligence artificielle, d'indications croissantes et d'amélioration de la connectivité des appareils devrait considérablement élargir le marché des appareils adressables au cours de la prochaine décennie.

Portée du marché des dispositifs de neurostimulation interne

Le marché des appareils de neurostimulation interne est segmenté en fonction du type de produit et du canal de distribution.

- Par type de produit

Sur la base du type de produit, le marché des dispositifs de neurostimulation interne est segmenté en Stimulation de la moelle épinière (SCS), Stimulation de la cervelle profonde (DBS), Stimulation de la nerve de Vagus (VNS), Stimulation de la nerve de Sacral et Stimulation électrique gastrique. Le segment de la stimulation de la moelle épinière (SCS) a dominé le marché avec une part de 45,32 % en 2025, en raison de sa forte adoption clinique dans la prise en charge de la douleur chronique, en particulier pour le syndrome de chirurgie du dos défaillant et les douleurs neuropathiques. La préférence croissante pour les thérapies analgésiques minimalement invasives par rapport à l'utilisation à long terme des opioïdes est une cause importante de la demande. Les principales entreprises comme Abbott Laboratories, Nevro Corp. et Boston Scientific Corporation innovent continuellement des systèmes SCS à haute fréquence et à boucle fermée pour améliorer les résultats des patients. L'augmentation de la prévalence mondiale de la douleur chronique, qui touche près de 1,5 milliard de personnes dans le monde, renforce encore la domination du segment. La disponibilité d'appareils rechargeables et compatibles avec l'IRM a augmenté l'adoption sur les marchés des soins de santé développés. De solides cadres de remboursement aux États-Unis et en Europe soutiennent également les volumes de procédures. L'augmentation des procédures de neuromodulation ambulatoire augmente encore la demande. Dans l'ensemble, le SCS demeure la thérapie de neurostimulation la plus implantée au monde.

Le segment de la stimulation cérébrale profonde (SDB) devrait connaître la croissance la plus rapide à un TCAC de 8,2 % de 2026 à 2033, en raison de l'augmentation de la prévalence des troubles neurologiques tels que la maladie de Parkinson, les tremblements essentiels et la dystonie. DBS gagne en traction en raison de son efficacité dans la gestion des troubles du mouvement résistant au traitement. Les progrès technologiques tels que le DBS adaptatif et les systèmes de stimulation en boucle fermée améliorent la prestation des traitements de précision. Des entreprises comme Medtronic plc et Boston Scientific Corporation développent des plateformes DBS de nouvelle génération avec une programmation assistée par l'IA. La hausse mondiale des cas de maladie de Parkinson, qui devrait dépasser 12 millions d'ici 2040, accélère la demande. L'expansion des centres de neurologie en Asie-Pacifique et en Europe accroît l'accessibilité procédurale. De plus en plus d'essais cliniques explorant le DBS pour des troubles psychiatriques comme la dépression et le TOC élargissent les applications. Des techniques chirurgicales améliorées et des méthodes d'implantation minimalement invasives réduisent les risques. L'augmentation des approbations de couverture d'assurance augmente également les taux d'adoption. Ces facteurs positionnent collectivement DBS comme le segment de produit le plus en expansion rapide.

- Par canal de distribution

Sur la base du canal de distribution, le marché des dispositifs de neurostimulation interne est segmenté en fournisseurs d'appels d'offres directs et de services tiers. Le segment des appels d'offres directs a dominé le marché avec une part de 62,48 % en 2025, principalement en raison de l'approvisionnement à grande échelle des hôpitaux, des systèmes de santé gouvernementaux et des centres de neurologie spécialisés. L'achat direct assure l'efficacité des coûts, des achats normalisés et des contrats de fournisseurs à long terme. Les principaux fabricants tels que Medtronic plc, Abbott Laboratories et Boston Scientific Corporation dépendent fortement des appels d'offres institutionnels pour le déploiement d'appareils en vrac. Les programmes gouvernementaux de soins de santé aux États-Unis, en Allemagne et au Japon contribuent de façon significative aux acquisitions fondées sur les appels d'offres. La demande croissante de thérapies de neurostimulation contrôlées par les coûts dans les systèmes de santé publics renforce encore ce canal. Les hôpitaux préfèrent l'approvisionnement direct pour assurer l'authenticité des appareils, la garantie et la conformité réglementaire. Les grands programmes d'implantation de neurostimulation dépendent également d'accords d'appel d'offres structurés. La présence de systèmes d'achat centralisés sur les marchés développés renforce encore la domination. Les procédures de DBS et de SCS à volume élevé dans les hôpitaux de soins tertiaires renforcent ce leadership. Dans l'ensemble, l'appel d'offres direct reste l'épine dorsale de la large distribution du marché.

Le segment des fournisseurs de services tiers devrait connaître la croissance la plus rapide à un TCAC de 7,6 % de 2026 à 2033, en raison de l'élargissement de l'accès aux services de neuromodulation spécialisés dans les marchés émergents. Des distributeurs et des fournisseurs de services tiers aident à combler l'écart entre les fabricants et les établissements de soins de petite taille. La demande croissante de modèles de financement flexibles et d'options de location de dispositifs accélère l'adoption. Les entreprises s'associent aux distributeurs médicaux régionaux pour améliorer la pénétration en Asie-Pacifique, en Amérique latine et au Moyen-Orient. La sensibilisation accrue des cliniques privées aux thérapies de neurostimulation favorise encore la croissance. Ces fournisseurs offrent également des services d'installation, de formation et de soutien post-implantation, améliorant ainsi l'accessibilité au traitement. La croissance des cliniques de neurologie externe augmente la demande de canaux tiers. De plus, la complexité croissante des dispositifs de neurostimulation exige une expertise spécialisée en matière de services. L'intégration de la santé numérique et le soutien à la programmation à distance améliorent également le rôle des fournisseurs de services. Dans l'ensemble, ce canal devient essentiel à l'expansion du marché dans les régions sensibles aux coûts.

Marché des appareils de neurostimulation interne Analyse régionale

L'Amérique du Nord a dominé le marché des appareils de neurostimulation interne et a représenté la plus grande part des revenus de 36,41% en 202.5, soutenue par une forte prévalence de troubles neurologiques tels que la douleur chronique, la maladie de Parkinson, l'épilepsie et les troubles du mouvement, ainsi que par une infrastructure de soins de santé avancée et une forte adoption de neuromodulations implantables. La région bénéficie de cadres de remboursement favorables aux États-Unis et au Canada, ce qui lui permet d'accéder plus largement aux procédures de stimulation de la moelle épinière (SCS), de stimulation de la cervelle profonde (DBS) et de stimulation de la nervosité de Vagus (VNS). Une forte adoption de technologies avancées de neurostimulation telles que les dispositifs à boucle fermée et les dispositifs compatibles avec l'IA renforce encore la croissance du marché. L'accroissement des activités de recherche clinique et la demande croissante d'options de traitement minimalement invasives appuient également l'expansion. La présence de sociétés de premier plan comme Medtronic plc, Abbott Laboratories et Boston Scientific Corporation renforce encore la domination régionale. De plus, les dépenses élevées en soins de santé et l'innovation technologique rapide continuent d'entraîner de forts volumes de procédures dans les hôpitaux et les cliniques spécialisées.

Aperçu du marché des appareils de neurostimulation interne aux États-Unis

Le marché américain des appareils de neurostimulation interne connaît une forte croissance en raison de l'augmentation de la prévalence des troubles neurologiques et de la douleur chronique, ainsi que de l'adoption croissante de neuromodulations implantables. Les infrastructures neurochirurgicales avancées du pays et les dépenses élevées de soins de santé soutiennent l'adoption à grande échelle des systèmes SCS, DBS et VNS. Une forte couverture de remboursement par les systèmes d'assurance privés et publics permet également aux patients d'avoir accès à des thérapies avancées. L'augmentation des approbations de la FDA pour les dispositifs de neurostimulation de la prochaine génération accélère l'innovation et la commercialisation. L'utilisation accrue du DBS pour la maladie de Parkinson et le SCS pour la gestion de la douleur chronique est à l'origine de la croissance procédurale. Les investissements croissants dans la R-D en neuromodulation et les essais cliniques renforcent encore les progrès technologiques. En outre, la présence de grands acteurs du marché et de centres de neurologie spécialisés favorise l'adoption plus rapide de systèmes à boucles fermées et compatibles avec l'IA.

Europe Dispositifs internes de neurostimulation Aperçu du marché

Le marché européen des dispositifs de neurostimulation interne demeure un facteur régional clé, sous l'impulsion de systèmes de santé solides, de la prévalence croissante des troubles neurologiques et de l'adoption de thérapies de neuromodulation avancées. Des pays comme l'Allemagne, la France et le Royaume-Uni sont en tête en raison d'infrastructures neurochirurgicales bien établies et de cadres de remboursement favorables. L'utilisation croissante du DBS pour les troubles du mouvement et du SCS pour les douleurs chroniques favorise l'expansion du marché. Une surveillance réglementaire rigoureuse de l'Agence européenne des médicaments (EMA) garantit des normes de sécurité clinique élevées et la fiabilité des dispositifs. Les investissements croissants dans la recherche en neurosciences et la collaboration entre les établissements universitaires et les entreprises de matériel médical favorisent l'innovation. L'adoption croissante de systèmes de neurostimulation intégrés à l'IA améliore encore la précision du traitement. De plus, une sensibilisation accrue des patients et un diagnostic précoce des affections neurologiques favorisent la croissance des procédures dans toute la région.

Aperçu du marché des dispositifs de neurostimulation interne au Royaume-Uni

Le marché des appareils de neurostimulation interne du Royaume-Uni connaît une croissance constante, soutenue par l'augmentation de la prévalence des troubles neurologiques et une forte prestation de soins de santé par le biais du National Health Service (NHS). L'adoption croissante des thérapies DBS et SCS améliore les résultats du traitement pour les patients atteints de la maladie de Parkinson, de la douleur chronique et de l'épilepsie. L'investissement croissant dans la recherche en neurosciences et les technologies numériques de la santé renforce les capacités cliniques. L'utilisation accrue des systèmes de programmation et de télésurveillance basés sur l'IA améliore la personnalisation thérapeutique. L'expansion de centres de neurologie spécialisés soutient des volumes procéduraux plus élevés. L'adoption de dispositifs de neurostimulation implantables s'appuie de plus en plus sur des traitements peu coûteux et invasifs. De plus, les collaborations entre les établissements universitaires et les entreprises medtech renforcent l'innovation dans les technologies de neuromodulation.

Allemagne Dispositifs internes de neurostimulation Aperçu du marché

Le marché allemand des appareils de neurostimulation interne est en pleine expansion en raison de sa solide infrastructure de santé et de son écosystème de recherche en neurologie avancé. La forte prévalence de la maladie de Parkinson et des douleurs chroniques stimule la demande de thérapies DBS et SCS. Les principaux hôpitaux et centres médicaux universitaires adoptent de plus en plus des systèmes de neurostimulation en boucle fermée et assistés par l'IA. Un solide soutien réglementaire et des normes cliniques élevées assurent l'adoption sûre et efficace des instruments. Les progrès continus dans les techniques neurochirurgicales améliorent les taux de réussite procédurale. La collaboration croissante entre les entreprises medtech et les instituts de recherche accélère l'innovation. Une sensibilisation accrue des patients et des médecins aux thérapies de neuromodulation favorise la croissance du marché. En outre, l'Allemagne est une base solide de fabrication d'instruments médicaux qui améliore l'accessibilité aux technologies de pointe.

Aperçu du marché des appareils de neurostimulation interne en Asie-Pacifique

Le marché des appareils de neurostimulation interne de l'Asie-Pacifique devrait connaître la croissance la plus rapideTCAC de 8,1% entre 2026 et 2033, en raison de la sensibilisation accrue aux troubles neurologiques, de l'amélioration des infrastructures de soins de santé et de l'augmentation des dépenses de soins de santé. Des pays comme la Chine, l'Inde et le Japon élargissent rapidement l'accès aux traitements neurochirurgicaux avancés. La prévalence croissante de l'épilepsie, de la maladie de Parkinson et des douleurs chroniques stimule considérablement la demande de thérapies de neurostimulation. L'adoption croissante de dispositifs implantables rentables améliore la pénétration du marché dans les économies émergentes. Les initiatives gouvernementales visant à moderniser les systèmes de soins de santé appuient davantage la croissance. L'expansion des hôpitaux spécialisés en neurologie et le tourisme médical accélèrent les volumes procéduraux. De plus, l'augmentation des investissements dans l'innovation technologique médicale et les systèmes de neuromodulation basés sur l'IA renforce l'expansion régionale.

Marché japonais des appareils de neurostimulation interne

Le marché japonais des appareils de neurostimulation interne connaît une croissance constante en raison de son système de santé avancé et de l'importance accordée à l'innovation médicale. L'augmentation de la population âgée entraîne une incidence plus élevée de troubles neurologiques comme la maladie de Parkinson et les tremblements essentiels. L'adoption croissante des thérapies DBS et VNS améliore les résultats pour les patients. L'intégration de la robotique, de l'IA et des technologies chirurgicales de précision améliore la précision procédurale. L'appui fort du gouvernement aux technologies médicales de pointe accélère encore l'adoption. Les entreprises de medtech japonaises investissent dans des dispositifs de neurostimulation miniaturisés et de haute précision. L'utilisation accrue d'outils de planification chirurgicale basés sur la RV/AR améliore l'efficacité neurochirurgicale. De plus, une solide expertise clinique et une infrastructure hospitalière appuient l'expansion continue du marché.

Chine Dispositifs internes de neurostimulation Aperçu du marché

Le marché chinois des appareils de neurostimulation interne connaît une croissance rapide en raison de l'augmentation du fardeau des maladies neurologiques et de l'expansion de l'infrastructure des soins de santé. La prise de conscience croissante de la maladie de Parkinson, de l'épilepsie et de la douleur chronique stimule la demande de thérapies DBS, SCS et VNS. Les initiatives gouvernementales visant à améliorer l'accès aux technologies médicales de pointe appuient l'expansion du marché. L'adoption croissante de dispositifs de neurostimulation efficaces et rentables par l'IA renforce la pénétration dans les hôpitaux urbains et semi-urbains. La croissance dans les hôpitaux de soins tertiaires et les centres spécialisés en neurologie accélère encore l'adoption. Les fabricants nationaux proposent des solutions de neuromodulation abordables, améliorant ainsi l'accessibilité. L'augmentation des dépenses de soins de santé et l'expansion de la couverture médicale soutiennent également la croissance. En outre, l'intensification des activités de recherche clinique renforce l'innovation dans le pays.

Part de marché des appareils de neurostimulation interne

L'industrie des appareils de neurostimulation interne est principalement dirigée par des entreprises bien établies, notamment :

- Plc médiconique(Irlande)

- Boston Scientific Corporation (États-Unis)

- Laboratoires Abbott(États-Unis)

- LivaNova PLC (Royaume-Uni)

- Nevro Corp. (États-Unis)

- Aleva Neurotherapeutics SA (Suisse)

- Synapse Biomedical Inc. (États-Unis)

- Saluda Medical Pty Ltd (Australie)

- Integer Holdings Corporation (États-Unis)

- NeuroPace Inc. (États-Unis)

- Société SceneRay (Chine)

- Beijing PINS Medical Co., Ltd. (Chine)

- Beijing Simcere Medical Science Co., Ltd. (Chine)

- Renishaw plc (Royaume-Uni)

- Elekta AB (Suède)

- Soterix Medical Inc. (États-Unis)

- Neuronetics Inc. (États-Unis)

- Fisher Wallace Laboratories (États-Unis)

- Magstim Company Ltd. (Royaume-Uni)

- Bioness Inc.. (États-Unis)

- Beijing iSurg Medical Technology Co., Ltd. (Chine)

- Neurosigma Inc. (États-Unis)

- Greatbatch Medical (États-Unis)

- Helius Medical Technologies Inc. (États-Unis)

- Synapse Biomedical (États-Unis)

- Nuvectra Corporation (États-Unis)

Derniers développements sur le marché des appareils de neurostimulation interne

- En juin 2021, Medtronic plc, un leader mondial dans les thérapies de neuromodulation, a reçu l'approbation de la FDA américaine pour son système Percept PC Deep Brain Stimulation (DBS), conçu pour la maladie de Parkinson et les patients de tremblements essentiels. L'appareil a introduit la technologie BrainSense, permettant aux cliniciens de capter les signaux du cerveau et de personnaliser la thérapie de stimulation. Cette approbation a marqué une étape importante vers une neurostimulation adaptative et axée sur les données pour les troubles du mouvement

- En février 2022, Precisis GmbH a reçu la désignation d'appareil Breakthrough de la FDA pour son système de stimulation cérébrale EASEE, destiné au traitement de l'épilepsie. La désignation a mis en évidence l'augmentation du soutien réglementaire aux technologies de neurostimulation minimale invasive ciblant les troubles neurologiques pharmacorésistants

- En février 2022, l'approbation de la FDA a été accordée pour la technologie de neurostimulation rechargeable utilisée dans les thérapies de contrôle de l'intestin et de la vessie, augmentant les applications de stimulation nerveuse sacrée. Ce développement a renforcé l'adoption de dispositifs de neuromodulation pour les troubles urologiques tels que la rétention urinaire et la vessie suractive

- En mai 2023, Abbott Laboratories a reçu l'approbation de la FDA pour son portefeuille complet de systèmes de stimulation de la moelle épinière (SCS) pour les patients souffrant de maux de dos chroniques qui ne sont pas admissibles à la chirurgie. L'approbation comprenait à la fois les plateformes Proclaim et Eterna, augmentant considérablement l'accès au traitement pour la prise en charge de la douleur chronique

- En avril 2024, Medtronic a reçu l'approbation de la FDA pour le système de stimulation de la moelle épinière à boucle fermée Inceptiv, le premier appareil SCS de la société capable d'ajuster automatiquement la stimulation en temps réel. Cette innovation a amélioré le confort thérapeutique et réduit la surstimulation pendant le mouvement des patients, marquant ainsi un changement vers des systèmes de neuromodulation intelligents

- En mai 2024, les systèmes de stimulation de la moelle épinière (SCS) d'Abbott ont reçu des mises à jour de l'autorisation de la FDA. Cela a renforcé le leadership de l'entreprise dans les thérapies de neuromodulation de douleur chronique à travers le marché américain

- En février 2025, Medtronic a obtenu l'approbation de la FDA pour BrainSense Adaptive Deep Brain Stimulation (aDBS), le premier système DBS adaptatif au monde pour la maladie de Parkinson. Le système ajuste automatiquement la stimulation en temps réel en fonction de l'activité cérébrale, ce qui représente une avancée majeure dans la neurostimulation en boucle fermée

- En août 2025, Nyxoah a reçu l'approbation de la FDA pour son système de stimulation nerveuse hypoglossaire Genio pour l'apnée du sommeil obstructive modérée à sévère (OSA). Cela a étendu l'application de la neurostimulation au-delà des troubles neurologiques aux affections respiratoires liées au sommeil

- En septembre 2025, la FDA a approuvé un dispositif de stimulation des nerfs vagus (VNS) pour le traitement des patients atteints de polyarthrite rhumatoïde ne répondant pas au traitement conventionnel. Cela a marqué une expansion des applications VNS dans la gestion des maladies auto-immunes

- En décembre 2025, Medtronic a élargi son portefeuille de neurostimulation avec des systèmes DBS de nouvelle génération conçus pour améliorer la thérapie de précision pour les troubles du mouvement. Cela reflète la poursuite de l'innovation vers des plateformes de neuromodulation personnalisées et axées sur l'IA

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.