Global Internet Of Things Iot In Food Market

Taille du marché en milliards USD

TCAC :

%

USD

8.18 Billion

USD

16.90 Billion

2025

2033

USD

8.18 Billion

USD

16.90 Billion

2025

2033

| 2026 –2033 | |

| USD 8.18 Billion | |

| USD 16.90 Billion | |

| % | |

|

Marché mondial de l'Internet des objets (IoT) dans l'alimentation : segmentation par composant (solutions logicielles, services, plateforme), composant de nœud (processeur, capteur, circuit intégré de connectivité), infrastructure réseau (serveur, stockage, commutateur et routage Ethernet, passerelle), technologie de connectivité (Wi-Fi, Bluetooth Low Energy (BLE), Zigbee, communication en champ proche (NFC), cellulaire, satellite, autres) – Tendances et prévisions du secteur jusqu'en 2033

L'Internet mondial des objets (IdO) dans la taille du marché alimentaire

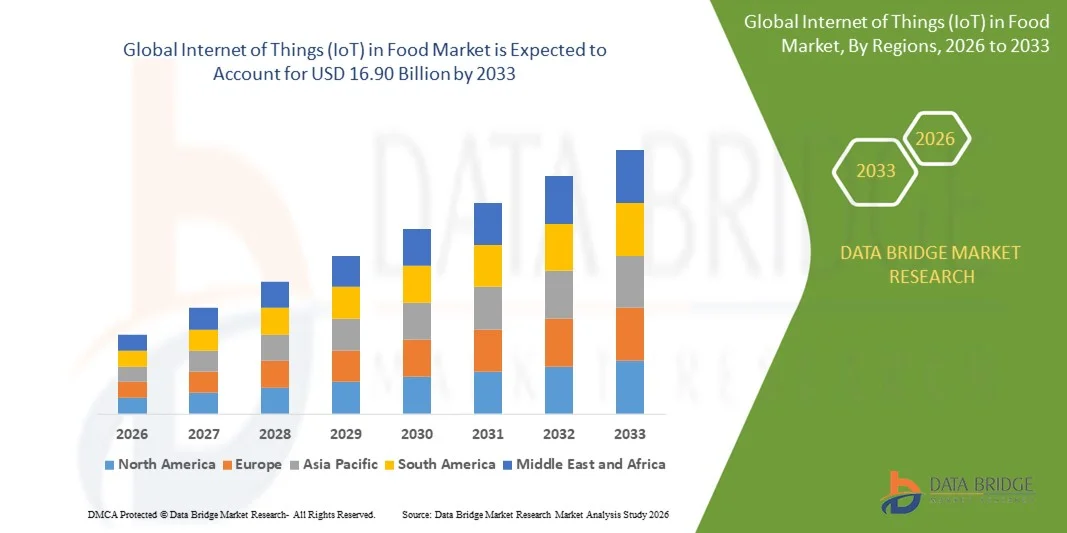

- Selon Data Bridge, l'analyse de marché de l'Internet des objets (IdO) dans le marché alimentaire a été évaluée à8,18 milliards de dollars en 2025et devrait atteindre16,90 milliards de dollars en 2033, enregistrantTCAC de 9,50 %sur la période de prévision.

- L'expansion du marché est principalement attribuable au déploiement croissant d'appareils connectés et de technologies de surveillance intelligentes dans la chaîne d'approvisionnement alimentaire, ce qui permet une numérisation accrue dans les environnements de production, de traitement et de distribution.

- De plus, la demande croissante pour le suivi en temps réel, la conformité à la sécurité et les solutions automatisées de contrôle de la qualité pousse les fabricants et les distributeurs d'aliments vers des systèmes perfectionnés compatibles avec l'IoT. Ces forces combinées accélèrent l'adoption de l'IdO dans le secteur alimentaire, renforçant sensiblement la croissance globale du marché.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):8,18 milliards de dollars en 2025

- Valeur marchande prévue (2033) :16,90 milliards de dollars en 2033

- Prévisions CAGR (2026-2033):9.50%

Internet mondial des objets (IdO) dans l'analyse du marché alimentaire

- Les systèmes compatibles avec l'IoT, qui assurent la surveillance, le suivi et l'automatisation en temps réel dans l'ensemble de la chaîne de valeur alimentaire, deviennent des composantes essentielles de la production, du traitement et de la distribution alimentaires modernes en raison de leur capacité à améliorer la traçabilité, la sécurité et l'efficacité opérationnelle grâce à une connectivité et une intégration de données sans faille.

- L'accélération de la demande d'IoT dans le secteur alimentaire est principalement attribuable à l'importance croissante accordée à la conformité à la salubrité des aliments, au besoin croissant de transparence de la chaîne d'approvisionnement et à une forte réorientation de l'industrie vers l'automatisation et la prise de décisions axées sur les données afin de réduire le gaspillage et d'améliorer la productivité.

- L'Amérique du Nord a dominé l'Internet mondial des objets (IdO) sur le marché alimentaire avec la plus grande part des revenus de 32,1 % en 2025, grâce à l'adoption rapide de technologies de surveillance avancées, à l'adoption de normes réglementaires rigoureuses pour la salubrité des aliments et à des investissements élevés de la part des principaux fabricants d'aliments et fournisseurs de logistique.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide dans l'Internet mondial des objets (IdO) sur le marché alimentaire au cours de la période de prévision en raison de l'industrialisation rapide, de l'augmentation des capacités de production alimentaire et de l'adoption croissante de solutions agricoles intelligentes motivées par l'urbanisation croissante et l'évolution des préférences des consommateurs.

- Le segment des solutions logicielles a dominé le marché avec la plus grande part de revenus d'environ 48,6 % en 2025, en raison du besoin croissant d'analyses avancées, de tableaux de bord de surveillance en temps réel, de capacités de maintenance prédictives et de systèmes de suivi de la conformité dans toutes les chaînes de production et d'approvisionnement alimentaires.

Portée du rapport et Internet mondial des objets (IdO) dans la segmentation des marchés alimentaires

|

Attributs |

L'Internet des objets (IdO) dans l'alimentation Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

•Société IBM(États-Unis) |

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Internet mondial des objets (IdO) dans les tendances du marché alimentaire

Efficacité accrue par l'IA et l'automatisation intelligente

- L'intégration croissante de l'intelligence artificielle aux systèmes alimentaires connectés permet une surveillance plus intelligente, une analyse prédictive et une prise de décisions en temps réel dans toute la chaîne de valeur alimentaire. Cette convergence de l'IoT et de l'IA améliore considérablement l'efficacité opérationnelle, la sécurité et la visibilité de la chaîne d'approvisionnement.

- Par exemple, les capteurs IoT compatibles avec l'IA utilisés dans les installations de transformation des aliments peuvent évaluer en permanence la température, l'humidité et les conditions de l'équipement, ajuster automatiquement les opérations pour maintenir la qualité du produit et prévenir les dommages. De même, les plates-formes de surveillance de la chaîne du froid axées sur l'IA aident à assurer la sécurité du transport des aliments en identifiant les anomalies et en prenant des mesures correctives en temps réel.

- L'intégration de l'IA dans les solutions alimentaires IoT améliore les capacités telles que la maintenance prédictive, l'inspection de qualité automatisée et les alertes intelligentes. De nombreux systèmes sont conçus pour tirer des leçons des données historiques : la prévention des pannes d'équipement, l'optimisation de l'utilisation des ressources et l'identification des écarts dans la qualité des produits. Les technologies de reconnaissance d'images alimentées par l'IA sont de plus en plus utilisées pour détecter la contamination, les erreurs de classement et les défauts d'emballage avec une grande précision.

- L'intégration sans faille des plates-formes IoT avec des systèmes centralisés de gestion des aliments pilotés par l'IA permet aux intervenants de surveiller les fermes, les usines, les unités de stockage et les réseaux de distribution à partir d'un seul tableau de bord. Les utilisateurs peuvent gérer l'inventaire, suivre le mouvement des produits et évaluersécurité alimentairela conformité aux autres paramètres opérationnels, créant un écosystème unifié et automatisé.

- Cette évolution vers des systèmes de gestion des aliments plus connectés, prédictifs et autonomes transforme les attentes en matière d'efficacité et de salubrité dans l'ensemble du secteur alimentaire. Par conséquent, les entreprises mettent au point des solutions IoT perfectionnées permettant d'automatiser les inspections, d'optimiser la logistique et d'améliorer la traçabilité de la ferme à la fourche.

- La demande de plateformes IoT intégrant l'automatisation de l'IA et l'analyse intelligente s'accélère dans l'agriculture, la transformation des aliments, la logistique et le commerce de détail, les entreprises privilégiant de plus en plus l'efficacité, la transparence et la gestion proactive de la sécurité alimentaire.

Internet mondial des objets (IdO) dans la dynamique du marché alimentaire

Chauffeur

Besoin croissant en raison des préoccupations croissantes en matière de salubrité des aliments et de la numérisation des chaînes d'approvisionnement

- Les préoccupations croissantes concernant la sécurité alimentaire, les risques de contamination et les inefficacités de la chaîne d'approvisionnement, associées à l'adoption rapide de technologies numériques et connectées dans l'industrie alimentaire, sont les principaux moteurs de l'accélération de la demande de solutions IoT dans l'Internet mondial des objets (IoT) sur le marché alimentaire.

- Par exemple, les principaux acteurs de l'industrie intègrent des capteurs IoT avancés et des systèmes de surveillance pour améliorer la traçabilité en temps réel et la surveillance de la qualité des aliments. De nombreuses entreprises investissent dans des solutions de chaîne à froid pilotées par l'IoT, des dispositifs automatisés de suivi et des systèmes de contrôle de la qualité connectés afin de prévenir les dommages et d'assurer le respect de normes de sécurité rigoureuses.

- En tant que producteurs, distributeurs et détaillants d'aliments qui cherchent à mieux se protéger contre les risques opérationnels, les solutions IoT offrent des capacités telles que la surveillance continue de l'état, les alertes automatisées, les mises à jour des inventaires en temps réel et les registres d'activités détaillés, offrant une amélioration majeure par rapport aux méthodes manuelles traditionnelles.

- De plus, l'expansion rapide des écosystèmes de la chaîne d'approvisionnement numérique et le besoin croissant de plates-formes de gestion intégrées et axées sur les données rendent les technologies IoT essentielles. La connectivité sans faille avec d'autres systèmes intelligents, tels que les plateformes ERP, les outils d'analyse prédictive et les logiciels de gestion logistique, permet de rationaliser la supervision de bout en bout de la production et de la distribution alimentaires.

- Les avantages de la surveillance à distance, du contrôle automatisé des processus et de la visibilité en temps réel à travers plusieurs installations et étapes de transport sont à l'origine d'une forte adoption dans l'agriculture, la transformation des aliments, la logistique de la chaîne du froid et le commerce de détail. De plus, l'essor de l'agriculture intelligente, de la livraison d'épiceries par le commerce électronique et des opérations automatisées d'entreposage contribue également à l'expansion du marché.

Restriction/Défi

Préoccupations concernant la sécurité des données, l'interopérabilité et les coûts de déploiement élevés

- Les préoccupations entourant les vulnérabilités en matière de cybersécurité et les risques liés à la confidentialité des données dans les systèmes alimentaires connectés posent des défis importants à l'adoption plus large de l'IoT. Étant donné que les plateformes IoT dépendent fortement de la connectivité réseau et de la gestion des données en nuage, elles sont vulnérables au piratage, aux violations de données et aux perturbations opérationnelles, ce qui crée une hésitation parmi les entreprises alimentaires.

- Par exemple, les cyberincidents très médiatisés impliquant des systèmes industriels basés sur l'IoT ont accru la prudence parmi les intervenants, en particulier dans les installations qui traitent de données sensibles sur la salubrité des aliments, de processus exclusifs ou d'exigences réglementaires en matière de conformité.

- Il est essentiel de répondre à ces préoccupations par un cryptage avancé, des protocoles de communication sécurisés et des mises à jour fréquentes du système pour renforcer la confiance. De nombreux fournisseurs de solutions mettent l'accent sur leur architecture sécurisée, l'authentification multicouche et le respect des normes mondiales pour rassurer les clients. De plus, le coût initial élevé du déploiement d'une infrastructure IdO – y compris des capteurs, du matériel, des plateformes d'analyse et de la main-d'oeuvre qualifiée – peut constituer un obstacle pour les petites et moyennes entreprises, en particulier dans les régions en développement.

- Alors que les coûts diminuent à mesure que la technologie arrive à maturité, la perception de l'IdO comme une prime, l'investissement complexe entrave toujours l'adoption pour les entreprises qui ne voient pas immédiatement des rendements quantifiables.

- L'expansion du marché nécessitera des cadres de cybersécurité plus solides, une plus grande normalisation pour l'interopérabilité des appareils, des processus d'embarquement simplifiés et le développement de solutions IdO rentables adaptées aux petits producteurs et aux marchés émergents.

Internet mondial des objets (IdO) sur le marché alimentaire

L'Internet des objets (IdO) sur le marché alimentaire est segmenté en fonction des composantes, des nœuds et des technologies de connectivité et des infrastructures de réseau.

- Par composante

Sur la base de la composante, l'Internet mondial des objets (IdO) dans le marché alimentaire est segmenté en solutions logicielles, services et plate-forme. Le segment des solutions logicielles a dominé le marché avec la plus grande part de revenus d'environ 48,6 % en 2025, en raison du besoin croissant d'analyses avancées, de tableaux de bord de surveillance en temps réel, de capacités de maintenance prédictives et de systèmes de suivi de la conformité dans toutes les chaînes de production et d'approvisionnement alimentaires. Les fabricants d'aliments et les entreprises de logistique comptent de plus en plus sur les écosystèmes IoT pilotés par logiciel pour améliorer la visibilité, automatiser les processus et respecter les normes réglementaires de sécurité et de traçabilité.

Le segment de plate-forme devrait être témoin du CAGR le plus rapide de 2026 à 2033, soutenu par l'adoption croissante de hubs intégrés IoT qui unifient les données des capteurs, le stockage en nuage et l'analyse assistée par l'IA en une seule interface de gestion. Alors que les intervenants recherchent des solutions évolutives et interopérables qui peuvent rationaliser les opérations de la ferme à la fourche, les plateformes IoT deviennent essentielles pour la transformation numérique dans le secteur alimentaire.

- Par composant de nœud

Sur la base de la composante nœud, le marché est segmenté en processeur, capteur et IC de connectivité. Le segment des capteurs a dominé le marché avec la plus grande part des revenus d'environ 52,3% en 2025, en raison de l'utilisation croissante de capteurs de température, d'humidité, de gaz et de mouvement dans le stockage des aliments, le traitement et la logistique de la chaîne du froid. Les capteurs forment l'épine dorsale des écosystèmes alimentaires de l'IoT, ce qui permet de surveiller l'état en temps réel, d'automatiser les contrôles de qualité et de détecter rapidement les anomalies afin de prévenir les dommages et la contamination.

Le segment de connectivité IC devrait enregistrer la croissance la plus rapide de 2026 à 2033, alimentée par la demande de puces compactes de faible puissance qui soutiennent la connectivité Wi-Fi, BLE, LPWAN et cellulaire. Alors que les appareils IoT prolifèrent dans les environnements alimentaires distribués – fermes, entrepôts, flottes de transport et tablettes de détail – le besoin d'une connectivité efficace et robuste continue d'augmenter, ce qui entraîne une forte accélération du marché.

- Par infrastructure réseau : serveur, stockage, commutateur Ethernet et routage, passerelle

sur la base de l'infrastructure réseau, l'Internet mondial des objets (IoT) dans le marché alimentaire est segmenté en serveur, stockage, commutateur Ethernet et routage, et passerelle. Le segment des passerelles détenait la plus grande part des revenus d'environ 41,8 % en 2025, en raison de son rôle crucial dans la connexion des appareils IoT aux plateformes cloud, l'agrégation des données des capteurs et la communication sécurisée entre les systèmes alimentaires distribués. Les passerelles soutiennent l'interopérabilité entre les dispositifs hétérogènes et les protocoles, ce qui les rend indispensables pour l'agriculture intelligente, les installations automatisées et les réseaux de surveillance de la chaîne du froid.

Le segment de stockage devrait être témoin du TCAC le plus rapide de 2026 à 2033, propulsé par une poussée de données IoT de haute densité générées par les systèmes d'imagerie, les capteurs environnementaux, le suivi de la conformité et les outils d'analyse prédictive. Avec les entreprises alimentaires qui intègrent de plus en plus les opérations axées sur les données, des solutions de stockage évolutives – sur site et en nuage – sont essentielles pour la conservation à long terme des données, la conformité réglementaire et la formation avancée des modèles d'IA.

- Par la technologie de connectivité

Sur la base de la technologie de connectivité, le marché est segmenté en Wi-Fi,Bluetooth basse énergie (BLE), Zigbee, Communication en Champ Proche (NFC), cellulaire, satellite, etc. Le segment cellulaire a dominé le marché avec la plus grande part des revenus d'environ 39,5 % en 2025, en raison de sa vaste couverture, de sa fiabilité et de son aptitude à la logistique alimentaire à grande échelle et aux opérations agricoles à distance nécessitant une surveillance ininterrompue en temps réel. Les technologies IoT cellulaires telles que LTE-M et NB-IoT sont devenues un outil de transfert de données à longue portée pour la transparence de la chaîne d'approvisionnement et la gestion de la chaîne du froid.

Le segment BLE devrait croître au TCAC le plus rapide de 2026 à 2033, en raison de sa faible consommation d'énergie et de son déploiement accru dans les systèmes de surveillance localisés, les emballages intelligents et le suivi des stocks à courte portée. BLE est particulièrement favorisé pour les réseaux de capteurs rentables dans les installations de stockage et les environnements de vente au détail, soutenant l'adoption évolutive de l'IoT.

L'Internet mondial des objets (IdO) dans l'analyse régionale du marché alimentaire

- L'Amérique du Nord a dominé l'Internet mondial des objets (IdO) sur le marché alimentaire avec la plus grande part des revenus de 32,1 % en 2025, grâce à l'adoption de technologies numériques dans la production, la transformation et la distribution des aliments, ainsi qu'à des exigences réglementaires rigoureuses en matière de salubrité et de traçabilité des aliments.

- Les entreprises de la région s'appuient de plus en plus sur des systèmes compatibles avec l'IoT pour la surveillance en temps réel, la transparence de la chaîne d'approvisionnement et la maintenance prédictive, favorisant une plus grande efficacité opérationnelle et une meilleure conformité. La présence d'infrastructures technologiques de pointe et le déploiement rapide de capteurs intelligents et d'outils d'automatisation accélèrent encore l'adoption.

- Cette intégration généralisée est en outre soutenue par une forte capacité d'investissement, une base industrielle technologique et une préférence croissante pour des solutions de gestion alimentaire fondées sur les données. En conséquence, les plates-formes IoT sont devenues essentielles pour améliorer la visibilité de la chaîne du froid, réduire les déchets et assurer la qualité uniforme des produits, faisant de l'Amérique du Nord un marché de premier plan pour l'IoT dans les aliments pour les applications commerciales et industrielles.

U.S. IoT dans Food Market Insight

L'IoT des États-Unis sur le marché alimentaire a enregistré la plus grande part des revenus de 81 % en Amérique du Nord en 2025, en raison de l'adoption rapide de technologies connectées dans l'agriculture, la transformation, le stockage et la distribution. Les entreprises alimentaires accordent de plus en plus de priorité au suivi en temps réel, à l'automatisation et à l'analyse des données afin d'améliorer l'efficacité opérationnelle et la conformité à la réglementation. Une forte demande de traçabilité numérique, associée à l'utilisation croissante de capteurs intelligents et de systèmes de gestion basés sur le cloud, continue d'accélérer l'adoption. En outre, l'intégration des plates-formes IoT avec les logiciels AI, blockchain et Supplychain avancés renforce considérablement le marché. L'écosystème national tech-forward, la présence des principaux fournisseurs d'IoT, et les investissements à grande échelle dans l'agriculture intelligente et la modernisation de la chaîne du froid propulsent la croissance.

L'IoT en Europe dans la perspective du marché alimentaire

L'IoT en Europe sur le marché alimentaire devrait s'étendre à un TCAC important tout au long de la période de prévision, appuyé par des réglementations strictes en matière de sécurité alimentaire et par le besoin croissant de transparence de la chaîne d'approvisionnement. L'urbanisation croissante, la transformation numérique dans le secteur alimentaire et l'accent fort mis par le gouvernement sur la traçabilité et la durabilité accélèrent l'adoption de l'IdO dans les exploitations agricoles, les installations de fabrication et les environnements de vente au détail. Les consommateurs et les entreprises européens sont attirés par les gains d'efficacité, la réduction des déchets et l'amélioration de l'assurance de la qualité fournie par les systèmes IoT. La région connaît une forte adhésion à l'agriculture, à la logistique et à la transformation, les solutions IoT faisant partie intégrante de nouveaux projets d'infrastructure alimentaire modernisés.

U.K. IoT dans la perspective du marché alimentaire

Le Royaume-Uni. On s'attend à ce que l'IoT sur le marché alimentaire augmente à un TCAC remarquable au cours de la période de prévision, en raison de l'expansion des initiatives de numérisation, de l'augmentation des préoccupations en matière de salubrité des aliments et de la demande d'automatisation dans toute la chaîne d'approvisionnement. Les producteurs et les détaillants alimentaires adoptent de plus en plus des systèmes IdO pour surveiller les stocks, suivre les conditions environnementales et assurer le respect des normes réglementaires en évolution. La croissance des appareils connectés et la forte infrastructure de commerce électronique au Royaume-Uni propulsent également l'adoption. À mesure que les entreprises cherchent à améliorer l'efficacité et à réduire au minimum les déchets, les solutions de surveillance et d'analyse prédictives fondées sur l'IdO deviennent au cœur de la prise de décisions opérationnelles.

Allemagne IoT in Food Market Insight

L'IoT en Allemagne sur le marché alimentaire devrait se développer à un TCAC considérable au cours de la période de prévision, alimenté par une sensibilisation accrue à la traçabilité numérique, des objectifs de durabilité et la nécessité d'une surveillance de haute précision dans toutes les opérations alimentaires. L'Allemagne dispose d'une infrastructure industrielle avancée et met fortement l'accent sur l'innovation pour soutenir l'intégration rapide de l'IoT dans la fabrication alimentaire, l'agriculture intelligente et la logistique automatisée. L'adoption croissante de solutions IdO sûres, efficaces et respectueuses de l'environnement est conforme aux attentes des consommateurs et aux pressions réglementaires. L'intégration aux technologies de l'usine intelligente et aux initiatives de l'Industrie 4.0 renforce encore l'adoption de l'IoT dans l'ensemble du secteur alimentaire.

L'IoT Asie-Pacifique dans la perspective du marché alimentaire

L'IoT Asie-Pacifique sur le marché alimentaire est sur le point de croître au rythme le plus rapide de CAGR d'environ 24% de 2026 à 2033, sous l'effet de l'urbanisation rapide, de l'augmentation des revenus disponibles et de l'accélération du développement technologique en Chine, au Japon, en Inde et en Asie du Sud-Est. Sensibilisation accrue à la salubrité des aliments, aux programmes de numérisation dirigés par le gouvernement et à l'expansionune agriculture intelligenteles pratiques favorisent une adoption forte. À mesure qu'APAC apparaît comme un pôle mondial pour la fabrication de dispositifs IoT et les technologies de capteurs, l'accessibilité et l'accessibilité des systèmes IoT continuent de s'améliorer. La pénétration croissante du commerce de détail en ligne des aliments, des entrepôts automatisés et des réseaux de chaînes froides modernisés élargit la base des utilisateurs.

Japon IoT dans la perspective du marché alimentaire

L'IoT japonaise sur le marché alimentaire prend de l'ampleur en raison de l'environnement high-tech, de l'urbanisation rapide et de l'engagement en faveur de l'efficacité et de la sécurité dans les opérations alimentaires. Les solutions IoT sont de plus en plus utilisées pour l'agriculture intelligente, le traitement automatisé et le contrôle de détail. L'intégration avec des systèmes IoT complémentaires tels que la réfrigération intelligente, l'inspection de qualité basée sur l'imagerie et la gestion intelligente des stocks alimente l'adoption. De plus, la population vieillissante du Japon est susceptible d'être à l'origine de la demande de solutions de production et de surveillance alimentaires hautement automatisées et peu élaborées, tant dans l'industrie que dans le commerce de détail.

L'IoT de la Chine dans l'analyse du marché alimentaire

L'IdO chinoise sur le marché alimentaire a représenté la plus grande part des revenus en Asie-Pacifique en 2025, soutenue par sa grande population, l'expansion de la classe moyenne et une transformation numérique importante dans le secteur alimentaire. La Chine reste l'un des plus grands adoptants de l'IoT et des technologies de fabrication intelligentes, l'IoT utilisant rapidement l'agriculture, les entrepôts intelligents, la logistique de la chaîne du froid et l'automatisation de détail. Les initiatives nationales de promotion des villes intelligentes, de l'agriculture numérique et de la conformité à la sécurité alimentaire, combinées à une forte production nationale de capteurs et de systèmes IoT, sont des facteurs majeurs qui propulsent l'expansion du marché. La disponibilité de produits IdO rentables contribue également à l'adoption généralisée dans les grandes entreprises et les petites entreprises alimentaires.

L'Internet mondial des objets (IdO) dans la part du marché alimentaire

L'Internet des objets (IoT) dans l'industrie alimentaire est principalement dirigé par des entreprises bien établies, notamment:

•IBM Corporation (États-Unis)

• Siemens AG (Allemagne)

• Cisco Systems, Inc. (États-Unis)

• Schneider Electric SE (France)

• Honeywell International Inc. (États-Unis)

•ABB Ltd. (Suisse)

• SAP SE (Allemagne)

• Microsoft Corporation (États-Unis)

• PTC, Inc. (États-Unis)

• GE Digital / General Electric Company (États-Unis)

• Rockwell Automation, Inc. (États-Unis)

•Emerson Electric Co. (États-Unis)

• Tetra Pak International S.A. (Suisse)

• Advantech Co., Ltd. (Taiwan)

• Yokogawa Electric Corporation (Japon)

• Groupe Vusion (France)

• Invengo Information Technology Co., Ltd. (Chine)

•Bosch Rexroth AG (Allemagne)

• Oracle Corporation (États-Unis)

• Hitachi, Ltd. (Japon)

Quelles sont les évolutions récentes de l'Internet mondial des objets (IdO) sur le marché alimentaire

- En avril 2024, IBM Corporation, un chef de file mondial en matière de transformation numérique et de solutions de données, a lancé une initiative stratégique en Afrique du Sud axée sur l'amélioration de la sécurité alimentaire et de l'efficacité opérationnelle grâce à des technologies avancées de surveillance compatibles avec l'IoT. Cette initiative reflète l'engagement de l'entreprise à fournir des solutions innovantes et évolutives adaptées aux défis de la chaîne d'approvisionnement régionale. En tirant parti de son expertise mondiale dans les domaines de l'IA, du cloud et de l'intégration IoT, IBM renforce la traçabilité des aliments en temps réel et renforce son influence croissante sur l'Internet mondial des objets (IoT) en plein essor sur le marché alimentaire.

- En mars 2024, Siemens AG a mis en place un système d'automatisation de nouvelle génération alimenté par IoT conçu spécifiquement pour les environnements de transformation et d'emballage des aliments. La solution améliore la visibilité de la ligne de production, optimise les performances de l'équipement et améliore le contrôle de la qualité grâce à des réseaux de capteurs intelligents. Ce progrès souligne l'engagement de Siemens à améliorer la sécurité et l'efficacité dans le secteur alimentaire, en aidant les fabricants à répondre aux attentes croissantes des consommateurs et à des normes réglementaires strictes.

- En mars 2024, Honeywell International Inc. a lancé avec succès à Bengaluru une initiative de sécurité alimentaire urbaine axée sur l'IoT, visant à renforcer la fiabilité de la chaîne du froid et à améliorer la surveillance des denrées périssables dans toute la ville. Utilisant des capteurs avancés et des plates-formes connectées, le projet améliore le suivi de la température en temps réel, réduit la détérioration et soutient un réseau de distribution alimentaire plus résistant. Cette initiative souligne l'engagement de Honeywell à tirer parti des technologies intelligentes pour créer des écosystèmes alimentaires plus sûrs et plus efficaces.

- En février 2024, Cisco Systems, Inc. a annoncé un partenariat stratégique avec une importante coopérative agricole américaine afin de mettre en place une plateforme unifiée de gestion et de surveillance des données fondée sur l'IdO. La collaboration vise à améliorer la traçabilité entre les fermes, à automatiser l'analyse de l'état des cultures et à améliorer la communication entre les sites agricoles distribués. Ce partenariat démontre l'objectif de Cisco de stimuler l'innovation et d'améliorer la transparence opérationnelle dans les industries agricole et alimentaire.

- En janvier 2024, Schneider Electric a dévoilé sa nouvelle suite de traçabilité des aliments EcoStruxure lors d'une conférence internationale sur la technologie alimentaire. Dotée de connectivité IoT, d'analyse en temps réel et d'intégration du cloud, la plateforme permet aux producteurs alimentaires de surveiller à distance les étapes de production, de gérer l'utilisation de l'énergie et d'améliorer les rapports de conformité. La solution renforce l'engagement de Schneider Electric à promouvoir la numérisation dans le secteur alimentaire, offrant aux entreprises un meilleur contrôle sur la qualité, la sécurité et la durabilité.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.