Global Interventional X Ray Market

Taille du marché en milliards USD

TCAC :

%

USD

3.00 Billion

USD

4.56 Billion

2024

2032

USD

3.00 Billion

USD

4.56 Billion

2024

2032

| 2025 –2032 | |

| USD 3.00 Billion | |

| USD 4.56 Billion | |

| % | |

|

Segmentation du marché mondial des radiographies interventionnelles, par radiographie interventionnelle fixe (monoplan et biplan), arceau chirurgical (mobile et mini arceau), application (radiologie, neurologie, oncologie et cardiologie pédiatrique), utilisateur final (hôpitaux, cliniques, centres de chirurgie ambulatoire, instituts de recherche et centres de diagnostic) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des rayons X interventionnels

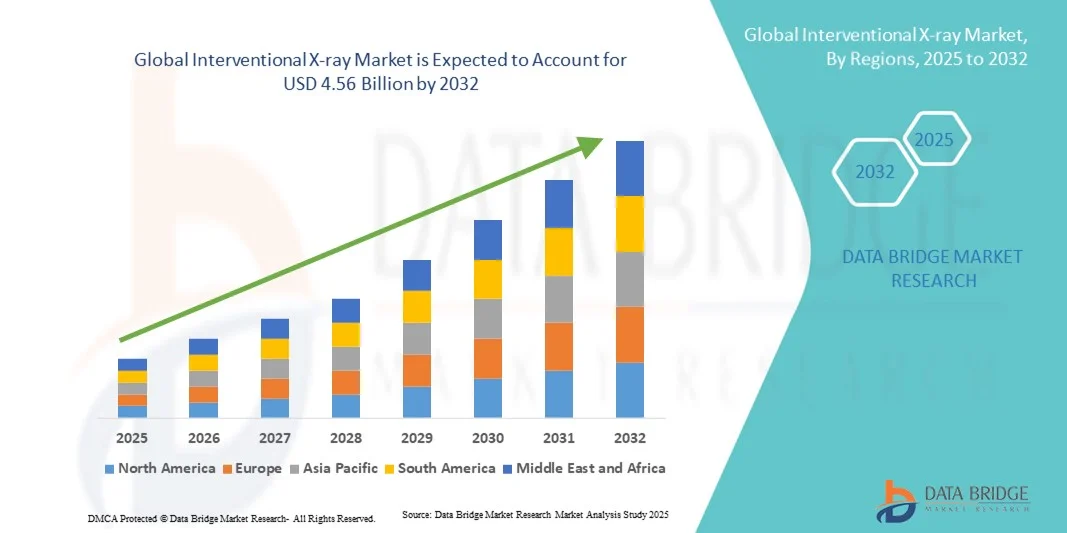

- La taille du marché mondial des rayons X interventionnels était évaluée à 3,00 milliards USD en 2024 et devrait atteindre 4,56 milliards USD d'ici 2032 , à un TCAC de 5,4 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, la demande croissante de procédures mini-invasives et les progrès continus des technologies d'imagerie, conduisant à une précision et une sécurité accrues dans les interventions cliniques.

- De plus, l'adoption croissante de techniques d'imagerie avancées telles que la fluoroscopie, la tomodensitométrie et l'IRM, ainsi que l'augmentation des investissements dans les infrastructures de santé en Amérique du Nord et en Asie-Pacifique, font des systèmes de radiographie interventionnelle des outils essentiels de la pratique médicale moderne. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des rayons X interventionnels

- Les systèmes de radiographie interventionnelle, fournissant un guidage d'imagerie avancé pour les procédures mini-invasives, sont des composants de plus en plus essentiels des établissements de santé modernes dans les hôpitaux et les cliniques spécialisées en raison de leur précision améliorée, de leurs capacités d'imagerie en temps réel et de leur intégration avec d'autres technologies diagnostiques et thérapeutiques.

- La demande croissante de systèmes de radiographie interventionnelle est principalement alimentée par la prévalence croissante des maladies chroniques et cardiovasculaires, la préférence croissante pour les procédures mini-invasives et les progrès continus des technologies d'imagerie qui améliorent la précision des procédures et la sécurité des patients.

- L'Amérique du Nord a dominé le marché des rayons X interventionnels avec la plus grande part de revenus de 41,7 % en 2024, grâce à des dépenses de santé élevées, une infrastructure médicale avancée et une forte présence d'acteurs clés de l'industrie, les États-Unis connaissant une croissance substantielle des procédures interventionnelles, en particulier dans les applications de radiologie et d'oncologie, soutenues par les innovations des sociétés de dispositifs médicaux établies et des startups spécialisées.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des rayons X interventionnels au cours de la période de prévision en raison de l'augmentation des investissements dans les soins de santé, de l'adoption croissante de procédures mini-invasives et de l'expansion des infrastructures hospitalières.

- Les systèmes de radiographie interventionnelle fixes à plan unique ont dominé le marché en 2024 avec une part de marché de 62,5 %, grâce à leur adoption généralisée dans les hôpitaux et les centres de diagnostic pour une variété d'applications, notamment la radiologie, la neurologie et l'oncologie, offrant une imagerie de haute qualité, une efficacité opérationnelle et une rentabilité par rapport aux systèmes biplans

Portée du rapport et segmentation du marché des rayons X interventionnels

|

Attributs |

Informations clés sur le marché des rayons X interventionnels |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des rayons X interventionnels

Progrès réalisés grâce aux blocs opératoires hybrides et à l'imagerie améliorée par l'IA

- Une tendance importante et croissante sur le marché mondial des rayons X interventionnels est l’intégration de technologies d’imagerie avancées telles que la reconstruction d’images assistée par l’IA et les salles d’opération hybrides, améliorant ainsi la précision et l’efficacité des procédures.

- Par exemple, la plateforme hybride Azurion de Philips combine la radiographie interventionnelle avec l'imagerie chirurgicale avancée, permettant une visualisation en temps réel et un flux de travail simplifié pour les procédures complexes.

- L'intégration de l'IA dans les systèmes de radiographie interventionnelle permet des fonctionnalités telles que l'amélioration automatisée de l'image, la détection des lésions et l'analyse prédictive pour la planification des procédures, l'amélioration des résultats cliniques et la réduction du temps de procédure.

- L'intégration transparente des systèmes de radiographie interventionnelle avec les systèmes PACS et les plateformes de navigation chirurgicale de l'hôpital facilite le contrôle centralisé de l'imagerie, des données des patients et du guidage procédural, améliorant ainsi l'efficacité opérationnelle.

- Cette tendance vers des systèmes d'imagerie plus intelligents, plus précis et plus interconnectés transforme fondamentalement les attentes en matière de procédures mini-invasives, avec des entreprises telles que Siemens Healthineers développant des suites d'imagerie basées sur l'IA qui offrent un guidage prédictif et une optimisation du flux de travail.

- La demande de systèmes de radiographie interventionnelle avec imagerie avancée et intégration de l'IA augmente rapidement dans les hôpitaux, les cliniques et les centres de diagnostic, car les prestataires de soins de santé accordent de plus en plus d'importance à la précision, à la sécurité et à l'efficacité des procédures.

Dynamique du marché des rayons X interventionnels

Conducteur

Adoption croissante des procédures mini-invasives et des interventions cardiovasculaires

- La prévalence croissante des maladies cardiovasculaires et oncologiques, associée à l’adoption croissante de procédures mini-invasives, constitue un facteur important de la demande accrue de systèmes de radiographie interventionnelle.

- Par exemple, GE Healthcare a signalé une augmentation de la demande pour ses systèmes de radiographie interventionnelle Innova IGS 5 dans les laboratoires de cathétérisme cardiovasculaire en raison de volumes de procédures plus élevés.

- Alors que les hôpitaux et les cliniques cherchent à réduire le temps de récupération des patients et les risques liés aux procédures, les systèmes de radiographie interventionnelle offrent un guidage par imagerie en temps réel, améliorant ainsi la sécurité et le taux de réussite des procédures.

- En outre, la tendance croissante des centres chirurgicaux ambulatoires et ambulatoires accroît le besoin de systèmes de radiographie interventionnelle compacts et efficaces qui prennent en charge une large gamme d'applications diagnostiques et thérapeutiques.

- L’augmentation des investissements dans les soins de santé et les initiatives gouvernementales croissantes favorisant les procédures mini-invasives dans les pays en développement créent des opportunités supplémentaires pour l’adoption des rayons X interventionnels.

- L’expansion des centres spécialisés en cardiologie, neurologie et oncologie à l’échelle mondiale entraîne un besoin de systèmes d’imagerie de haute performance, stimulant ainsi davantage la croissance du marché.

- L’accent croissant mis sur le diagnostic précoce, la précision des procédures et l’intégration avec les plateformes de santé numériques propulse l’adoption sur les marchés de la santé établis et émergents

Retenue/Défi

Coût d'investissement élevé et obstacle à la conformité réglementaire

- Le coût relativement élevé des systèmes de radiographie interventionnelle et les exigences en matière d’infrastructures associées constituent un défi important pour une adoption plus large du marché, en particulier dans les régions en développement.

- Par exemple, l’installation d’un système de radiographie interventionnelle fixe biplan peut dépasser plusieurs millions de dollars américains, limitant ainsi l’accessibilité pour les petits hôpitaux ou cliniques.

- Le respect de normes réglementaires strictes telles que celles de la FDA, de la CE et des normes locales de sécurité radiologique ajoute de la complexité et des retards aux délais de lancement des produits, ce qui affecte l'expansion du marché.

- En outre, les coûts de maintenance et d’exploitation, y compris les mises à niveau des logiciels et la formation spécialisée du personnel clinique, contribuent à un coût total de possession plus élevé et à une hésitation à l’adoption.

- Relever ces défis grâce à l’optimisation des coûts, aux solutions de financement et aux orientations réglementaires sera crucial pour développer le marché mondial des rayons X interventionnels au cours de la période de prévision.

- La disponibilité limitée de radiologues et de techniciens qualifiés capables d’utiliser des systèmes de radiographie interventionnelle avancés peut entraver la croissance du marché, en particulier dans les marchés émergents.

- Les défis d'interopérabilité avec l'infrastructure informatique et d'imagerie hospitalière existante peuvent ralentir l'adoption, car l'intégration nécessite des investissements et du temps supplémentaires.

Portée du marché des rayons X interventionnels

Le marché est segmenté sur la base des rayons X interventionnels fixes, des arcs chirurgicaux, des applications et des utilisateurs finaux.

- Par radiographie interventionnelle fixe

Sur la base de la radiographie interventionnelle fixe, le marché de la radiographie interventionnelle est segmenté en systèmes monoplan et biplan. Le segment monoplan a dominé le marché avec la plus grande part de chiffre d'affaires (62,5 %) en 2024, grâce à son adoption généralisée dans les hôpitaux et les centres de diagnostic. Les systèmes monoplan offrent une imagerie de haute qualité adaptée à un large éventail de procédures, notamment en radiologie, neurologie et oncologie, offrant une visualisation précise tout en maintenant un bon rapport coût-efficacité. Les hôpitaux privilégient souvent les systèmes monoplan en raison de leurs coûts d'installation et de maintenance inférieurs à ceux des configurations biplan, ce qui permet un déploiement plus large au sein des services. De plus, les systèmes monoplan sont compatibles avec les flux de travail d'imagerie existants, ce qui simplifie l'intégration et la formation du personnel. La flexibilité et l'efficacité des systèmes monoplan les rendent particulièrement adaptés aux procédures interventionnelles de routine, consolidant ainsi leur position dominante sur le marché. La disponibilité de fonctionnalités avancées, telles que la technologie de réduction de dose et l'imagerie en temps réel, renforce leur attrait clinique et renforce leur adoption sur les marchés matures et émergents.

Le segment des systèmes biplans devrait connaître la croissance la plus rapide entre 2025 et 2032 grâce à ses capacités d'imagerie supérieures, notamment pour les interventions cardiovasculaires et neurovasculaires complexes. Les systèmes biplans permettent une imagerie simultanée sous deux angles, réduisant ainsi la durée des procédures et l'utilisation de produits de contraste, tout en améliorant la précision des procédures. Les hôpitaux et les centres spécialisés adoptent de plus en plus les systèmes biplans pour réaliser des interventions complexes telles que la pose de stents, le traitement des anévrismes cérébraux et les angiographies complexes. La demande en systèmes biplans est également stimulée par les investissements croissants dans les infrastructures de soins cardiaques et neurologiques de pointe, notamment dans les régions développées. De plus, la technologie biplan permet l'intégration avec les outils d'imagerie assistée par IA, améliorant ainsi la précision et l'efficacité des flux de travail. La sensibilisation croissante des cliniciens aux avantages cliniques et aux améliorations de la sécurité des patients offerts par les systèmes biplans devrait alimenter la croissance du marché au cours de la période de prévision.

- Par C-Arm chirurgical

Sur la base des arceaux chirurgicaux, le marché de la radiographie interventionnelle est segmenté en systèmes d'arceaux mobiles et mini-arceaux. Le segment des arceaux mobiles a dominé le marché en 2024 grâce à sa polyvalence et à son utilisation répandue en chirurgie orthopédique, cardiovasculaire et générale. Les systèmes mobiles permettent aux hôpitaux de réaliser des examens d'imagerie dans plusieurs blocs opératoires sans nécessiter d'installation dédiée, ce qui les rend rentables et flexibles sur le plan opérationnel. La portabilité et la haute qualité d'imagerie fluoroscopique offertes par les arceaux mobiles sont essentielles au guidage peropératoire, améliorant la précision des procédures et réduisant les complications. Les hôpitaux et les centres de chirurgie ambulatoire privilégient les arceaux mobiles pour leur adaptabilité, permettant un déploiement rapide dans différents services. Les avancées technologiques telles que l'amélioration de la résolution des détecteurs, les fonctions de réduction de dose et la connectivité sans fil renforcent encore l'attrait des arceaux mobiles. L'adoption croissante des chirurgies mini-invasives à l'échelle mondiale contribue également à la demande soutenue de systèmes d'arceaux mobiles.

Le segment des mini-arceaux devrait connaître la croissance la plus rapide entre 2025 et 2032, principalement en raison de son adoption croissante dans les cliniques orthopédiques et les services ambulatoires. Les mini-arceaux offrent une imagerie compacte et ciblée pour les extrémités telles que les mains, les poignets et les pieds, ce qui les rend idéaux pour les interventions ciblées sans occuper beaucoup d'espace. Leur faible coût, leur maniabilité et leur faible exposition aux radiations les rendent attractifs pour les petits établissements de santé et les cabinets spécialisés. La tendance à la miniaturisation des systèmes d'imagerie et la prévalence croissante des interventions orthopédiques ambulatoires sont des facteurs clés de leur adoption. De plus, l'intégration aux systèmes de stockage numérique et la compatibilité avec les plateformes de télémédecine renforcent leur utilité dans les flux de travail cliniques modernes. La sensibilisation croissante des chirurgiens aux avantages des mini-arceaux en termes d'efficacité opérationnelle et de sécurité des patients devrait alimenter la croissance du marché.

- Par application

En fonction des applications, le marché de la radiologie interventionnelle est segmenté en radiologie, neurologie, oncologie et cardiologie pédiatrique. En 2024, les applications radiologiques ont dominé le marché de la radiologie interventionnelle en raison du volume élevé d'examens d'imagerie réalisés à des fins diagnostiques et interventionnelles. Les hôpitaux et les centres de diagnostic utilisent des systèmes de radiologie pour des procédures telles que l'angiographie, le guidage de biopsies et les interventions guidées par l'image. Les services de radiologie privilégient les systèmes offrant une haute résolution, des fonctions de réduction de dose et des capacités de visualisation en temps réel. La prévalence croissante des maladies chroniques et le nombre croissant d'examens d'imagerie dans les soins de routine expliquent la domination du segment de la radiologie. L'intégration avec les systèmes PACS et les outils de diagnostic basés sur l'IA améliore encore l'efficacité des flux de travail et la précision diagnostique, consolidant ainsi sa position sur le marché.

Les applications neurologiques devraient connaître la croissance la plus rapide entre 2025 et 2032, en raison de la demande croissante d'interventions neurovasculaires guidées par l'image, telles que la pose de coils d'anévrisme, la prise en charge des accidents vasculaires cérébraux (AVC) et la pose de stents intracrâniens. Les systèmes de radiographie interventionnelle avancés permettent l'imagerie haute résolution nécessaire aux interventions neurologiques délicates, réduisant ainsi les risques et améliorant les résultats. L'incidence croissante des troubles neurologiques, conjuguée à la croissance des investissements dans les centres de neurologie spécialisés, stimule leur adoption par le marché. L'intégration avec les systèmes de navigation assistée par IA et les configurations de blocs opératoires hybrides renforce encore le potentiel de croissance du segment. De plus, le développement des infrastructures de santé dans les économies émergentes stimule la demande de systèmes d'imagerie neuro-interventionnelle avancés.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la radiographie interventionnelle est segmenté en hôpitaux, cliniques, centres de chirurgie ambulatoire, instituts de recherche et centres de diagnostic. En 2024, les hôpitaux ont dominé le marché grâce à leur volume d'interventions élevé, à la disponibilité des capitaux nécessaires pour des systèmes d'imagerie avancés et à la présence d'unités d'intervention multidisciplinaires. Les hôpitaux ont besoin de systèmes de radiographie interventionnelle fixes et mobiles pour réaliser des interventions cardiovasculaires, neurologiques et oncologiques. L'intégration des systèmes d'imagerie à l'infrastructure informatique hospitalière, aux PACS et aux systèmes de navigation chirurgicale améliore l'efficacité des flux de travail et la qualité des soins aux patients. Les hôpitaux privilégient également les systèmes dotés de fonctionnalités avancées de sécurité et de réduction de dose, garantissant ainsi la conformité aux normes réglementaires. Le taux élevé d'adoption des procédures mini-invasives et des blocs opératoires hybrides dans les hôpitaux renforce leur position d'utilisateur final dominant.

Les centres de chirurgie ambulatoire devraient connaître la croissance la plus rapide entre 2025 et 2032, grâce à la tendance croissante aux interventions ambulatoires et à la rentabilité des soins chirurgicaux. Les centres chirurgicaux ambulatoires (CSA) bénéficient de systèmes mobiles et de mini-arceaux qui offrent une imagerie de haute qualité sans nécessiter d'espace d'installation important. La préférence croissante pour les chirurgies mini-invasives, la rotation plus rapide des patients et la réduction des séjours hospitaliers favorisent l'adoption de ces technologies dans les CSA. L'intégration aux plateformes de santé numérique et la simplification des flux d'imagerie améliorent l'efficacité des procédures, faisant des CSA un segment d'utilisateurs finaux attractif pour les systèmes de radiographie interventionnelle. Le nombre croissant de CSA dans les économies émergentes soutient également la croissance du marché pour ce segment.

Analyse régionale du marché des rayons X interventionnels

- L'Amérique du Nord a dominé le marché des rayons X interventionnels avec la plus grande part de revenus de 41,7 % en 2024, grâce à des dépenses de santé élevées, une infrastructure médicale avancée et une forte présence d'acteurs clés de l'industrie.

- Les hôpitaux et les centres de diagnostic de la région accordent la priorité à la précision, à la sécurité et à l'efficacité des procédures interventionnelles, ce qui conduit à l'adoption généralisée de systèmes de radiographie interventionnelle fixes et mobiles pour des applications telles que la radiologie, l'oncologie et la neurologie.

- Cette domination est en outre soutenue par des systèmes de santé bien établis, l’adoption précoce de procédures mini-invasives et une main-d’œuvre médicale qualifiée, faisant des systèmes de radiographie interventionnelle des outils essentiels dans la pratique clinique moderne.

Aperçu du marché américain des rayons X interventionnels

Le marché américain de la radiographie interventionnelle a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 43 %, grâce à l'adoption rapide de procédures mini-invasives et de systèmes d'imagerie avancés. Les hôpitaux et les cliniques spécialisées accordent de plus en plus d'importance à la précision, à la sécurité et à l'efficacité des interventions cardiovasculaires, oncologiques et neurologiques. La demande croissante de blocs opératoires hybrides et de technologies d'imagerie assistée par l'IA propulse le secteur de la radiographie interventionnelle. De plus, l'intégration avec les infrastructures informatiques hospitalières, les PACS et les plateformes de navigation chirurgicale contribue significativement à l'expansion du marché.

Aperçu du marché européen des rayons X interventionnels

Le marché européen de la radiographie interventionnelle devrait connaître une croissance soutenue tout au long de la période de prévision, principalement portée par la prévalence croissante des maladies chroniques et la demande croissante d'interventions mini-invasives. Les investissements dans les infrastructures hospitalières de pointe et l'adoption des technologies d'imagerie numérique stimulent la croissance du marché. Les prestataires de soins européens mettent également l'accent sur la sécurité des patients et l'efficacité des procédures, favorisant ainsi l'adoption de systèmes de radiographie interventionnelle. La région connaît une croissance significative dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées, ces systèmes étant intégrés aux établissements médicaux, qu'ils soient neufs ou modernisés.

Aperçu du marché britannique des rayons X interventionnels

Le marché britannique de la radiographie interventionnelle devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'importance croissante accordée aux interventions de haute précision et à la numérisation des soins de santé. De plus, l'incidence croissante des maladies cardiovasculaires et oncologiques incite les hôpitaux et les cliniques à adopter des solutions d'imagerie avancées. La solide infrastructure de santé du Royaume-Uni, associée à des politiques gouvernementales favorables aux technologies médicales modernes, devrait continuer de stimuler la croissance du marché. De plus, l'intégration du guidage assisté par IA et des procédures minimalement invasives améliore les résultats cliniques et l'efficacité opérationnelle.

Aperçu du marché allemand des rayons X interventionnels

Le marché allemand de la radiographie interventionnelle devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par l'accent mis par le pays sur les solutions de santé à la pointe de la technologie et les soins centrés sur le patient. L'infrastructure médicale allemande bien établie et l'importance accordée à l'innovation favorisent l'adoption de systèmes de radiographie interventionnelle dans les hôpitaux et les centres de diagnostic. L'intégration de ces systèmes aux blocs opératoires hybrides, à l'imagerie par IA et aux technologies de réduction de dose est de plus en plus répandue. De plus, la sensibilisation croissante aux procédures mini-invasives et la demande croissante d'interventions cardiovasculaires et neurovasculaires de haute qualité soutiennent la croissance du marché.

Aperçu du marché des rayons X interventionnels en Asie-Pacifique

Le marché de la radiographie interventionnelle en Asie-Pacifique devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision, porté par la hausse des investissements dans la santé, l'urbanisation et l'adoption croissante des procédures mini-invasives dans des pays comme la Chine, le Japon et l'Inde. Le développement des infrastructures hospitalières et la multiplication des centres spécialisés dans la région stimulent la demande de systèmes de radiographie interventionnelle fixes et mobiles. De plus, l'amélioration de l'accessibilité financière et des technologies d'imagerie avancées, conjuguée aux initiatives gouvernementales visant à renforcer les services de santé, contribuent significativement à la croissance du marché dans la région.

Aperçu du marché japonais des rayons X interventionnels

Le marché japonais de la radiographie interventionnelle connaît un essor considérable grâce à l'importance accordée par le pays aux technologies de santé avancées, à des normes procédurales élevées et à une demande d'imagerie de précision. Les hôpitaux japonais privilégient les interventions mini-invasives, qui nécessitent des systèmes de radiographie sophistiqués pour les interventions cardiovasculaires, neurologiques et oncologiques. L'intégration du traitement d'images assisté par IA et des configurations de blocs opératoires hybrides stimule la croissance. De plus, le vieillissement de la population japonaise et la prévalence croissante des maladies chroniques devraient stimuler la demande de systèmes de radiographie interventionnelle, tant dans les hôpitaux que dans les cliniques spécialisées.

Aperçu du marché indien des rayons X interventionnels

En 2024, le marché indien de la radiographie interventionnelle représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à une urbanisation rapide, au développement des infrastructures hospitalières et à l'adoption croissante des procédures mini-invasives. L'Inde s'impose comme un marché clé pour les interventions cardiovasculaires, neurologiques et oncologiques, stimulant la demande de systèmes de radiographie fixes et mobiles. La croissance du marché est principalement due à la modernisation des établissements de santé, à la disponibilité de solutions d'imagerie économiques et à la sensibilisation croissante des professionnels de santé. De plus, les initiatives gouvernementales visant à améliorer l'accessibilité aux soins et les investissements dans les cliniques spécialisées favorisent considérablement l'adoption des systèmes de radiographie interventionnelle.

Part de marché des rayons X interventionnels

L’industrie des rayons X interventionnels est principalement dirigée par des entreprises bien établies, notamment :

- Shanghai United Imaging Healthcare Co., LTD (Chine)

- Siemens Healthineers AG (Allemagne)

- GE HealthCare (États-Unis)

- Canon Medical Systems Corporation (Japon)

- Koninklijke Philips NV, (Pays-Bas)

- FUJIFILM Corporation (Japon)

- Shimadzu Corporation (Japon)

- Hologic, Inc. (États-Unis)

- Samsung Medison Co., Ltd. (Corée du Sud)

- Boston Scientific Corporation (États-Unis)

- Medtronic (Irlande)

- Cook (États-Unis)

- Terumo Corporation (Japon)

- Abbott (États-Unis)

- Stryker (États-Unis)

- Penumbra, Inc. (États-Unis)

- AngioDynamics, Inc. (États-Unis)

- Merit Medical Systems, Inc. (États-Unis)

- Cardinal Health. (États-Unis)

- Teleflex Incorporated (États-Unis)

Quels sont les développements récents sur le marché mondial des rayons X interventionnels ?

- En septembre 2025, Canon Medical Systems Europe inaugurera une nouvelle suite d'imagerie intégrant le système CT Alphenix 4D et l'Aquilion ONE / Édition INSIGHT. Cette intégration vise à fournir des solutions d'imagerie complètes pour les interventions complexes, améliorant ainsi les capacités diagnostiques et la planification des traitements.

- En juin 2025, Philips a annoncé une collaboration avec les hôpitaux méthodistes du nord-ouest de l'Indiana pour l'installation de quatre nouveaux laboratoires interventionnels. Ces laboratoires sont équipés de technologies d'imagerie avancées pour la prise en charge d'interventions complexes en neurovasculaire, en cardiologie et en radiologie interventionnelle, témoignant de son engagement à améliorer la prise en charge des patients grâce à des installations de pointe.

- En mai 2025, United Imaging a reçu l'autorisation de la FDA pour son système de radiographie interventionnelle uAngio AVIVA, marquant une avancée significative dans le domaine. Ce système est le premier à offrir une assistance vocale intelligente, permettant l'examen et le déplacement des images en mains libres, améliorant ainsi les flux de travail et réduisant les ajustements manuels nécessaires pendant les interventions.

- En mai 2025, GE HealthCare a lancé CleaRecon DL, une plateforme de reconstruction 3D basée sur l'IA, conçue pour les blocs opératoires. Cette technologie vise à améliorer la précision et l'efficacité des procédures en fournissant une imagerie 3D de haute qualité en temps réel, aidant ainsi les cliniciens à réaliser des interventions complexes.

- En décembre 2024, le Fonds Bowelbabe, créé à la mémoire de Dame Deborah James, a fait don d'un million de livres sterling à l'hôpital Royal Marsden pour l'installation d'un scanner de radiologie interventionnelle de pointe. Ce don soutient l'adoption de techniques d'imagerie avancées pour les traitements mini-invasifs du cancer, perpétuant ainsi l'héritage de Dame Deborah dans l'amélioration des soins oncologiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.