Global Intravascular Optical Coherence Tomography Oct Imaging Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

1.60 Billion

USD

2.81 Billion

2025

2033

USD

1.60 Billion

USD

2.81 Billion

2025

2033

| 2026 –2033 | |

| USD 1.60 Billion | |

| USD 2.81 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes d'imagerie par tomographie de cohérence optique (OCT) intravasculaire, par type d'implant (OCT intravasculaire à domaine temporel et OCT à domaine fréquentiel), utilisateur final (hôpitaux, laboratoires de diagnostic, cliniques ophtalmologiques et centres de soins ambulatoires) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des systèmes d'imagerie par tomographie par cohérence optique (OCT) intravasculaire

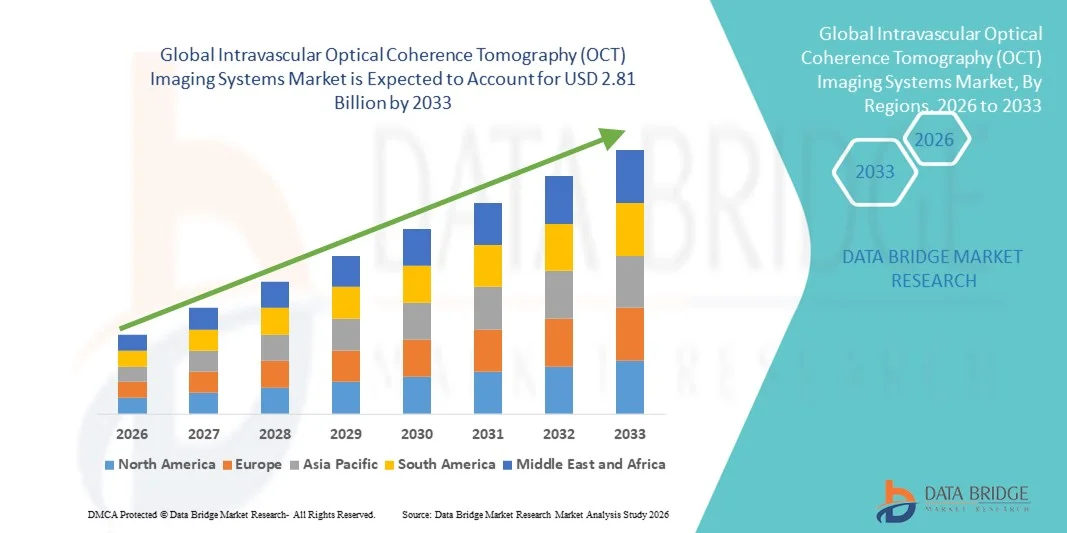

- Le marché mondial des systèmes d'imagerie par tomographie par cohérence optique (OCT) intravasculaire était évalué à 1,60 milliard de dollars américains en 2025 et devrait atteindre 2,81 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,31 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiovasculaires et les progrès technologiques rapides dans le domaine de l'imagerie intravasculaire, ce qui conduit à une plus grande adoption des procédures diagnostiques minimalement invasives dans les hôpitaux et les centres de soins cardiaques, tant dans les systèmes de santé développés que dans les systèmes de santé émergents.

- De plus, la demande croissante des cliniciens pour une visualisation vasculaire en temps réel et à haute résolution, ainsi que pour un guidage procédural amélioré, fait des systèmes d'imagerie par tomographie de cohérence optique intravasculaire (OCT) une solution de choix en cardiologie interventionnelle. Ces facteurs convergents accélèrent l'adoption des systèmes d'imagerie par tomographie de cohérence optique intravasculaire (OCT), stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des systèmes d'imagerie par tomographie par cohérence optique (OCT) intravasculaire

- Les systèmes d'imagerie par tomographie par cohérence optique (OCT) intravasculaire, qui offrent une visualisation intravasculaire haute résolution pour l'évaluation des artères coronaires et périphériques, sont des composantes de plus en plus essentielles des procédures de cardiologie interventionnelle modernes, tant dans les hôpitaux que dans les centres cardiaques spécialisés, en raison de leur précision d'imagerie supérieure, du guidage procédural en temps réel et de leur capacité à améliorer la prise de décision clinique.

- La demande croissante de systèmes d'imagerie OCT intravasculaire est principalement alimentée par l'augmentation de la prévalence mondiale des maladies cardiovasculaires, le recours accru aux interventions cardiaques mini-invasives et la préférence grandissante des cliniciens pour les technologies d'imagerie avancées qui améliorent la précision des procédures et les résultats pour les patients.

- L'Amérique du Nord a dominé le marché des systèmes d'imagerie par tomographie de cohérence optique (OCT) intravasculaire avec la plus grande part de revenus (39,4 %) en 2025, caractérisée par une forte adoption des technologies de cardiologie interventionnelle avancées, des dépenses de santé importantes et une présence significative des principaux fabricants de dispositifs médicaux. Les États-Unis ont connu une croissance substantielle des procédures coronaires guidées par OCT, stimulée par des innovations technologiques continues et des cadres de remboursement favorables.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des systèmes d'imagerie par tomographie par cohérence optique (OCT) intravasculaire au cours de la période de prévision, en raison de la prévalence croissante des maladies cardiovasculaires, du développement des infrastructures de santé et de l'adoption croissante des technologies de diagnostic avancées par cathéter dans les économies émergentes telles que la Chine et l'Inde.

- Le segment OCT à domaine fréquentiel a dominé le marché, représentant la plus grande part de revenus (environ 68,4 %) en 2025, grâce à sa vitesse d'imagerie supérieure, sa résolution plus élevée et sa précision diagnostique accrue par rapport aux systèmes à domaine temporel.

Portée du rapport et segmentation du marché des systèmes d'imagerie par tomographie de cohérence optique (OCT) intravasculaire

|

Attributs |

Systèmes d'imagerie par tomographie de cohérence optique (OCT) intravasculaire : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des systèmes d'imagerie par tomographie de cohérence optique (OCT) intravasculaire

Amélioration de la précision d'imagerie grâce à l'analyse assistée par l'IA et à l'intégration système

- L'intégration croissante de l'intelligence artificielle (IA) aux plateformes d'imagerie intravasculaire avancées constitue une tendance majeure et en pleine accélération sur le marché mondial des systèmes d'imagerie par tomographie par cohérence optique (OCT) intravasculaire.

- Cette intégration transforme le diagnostic cardiovasculaire en permettant la détection automatisée des lésions, la caractérisation des plaques et l'interprétation en temps réel des images OCT, améliorant ainsi l'efficacité des procédures et la prise de décision clinique.

- Par exemple, plusieurs systèmes OCT de nouvelle génération intègrent un logiciel basé sur l'IA capable d'identifier automatiquement la morphologie des vaisseaux, de mesurer les dimensions de la lumière et d'aider les cliniciens à choisir la taille de stent appropriée lors des interventions coronaires percutanées (ICP), réduisant ainsi la variabilité d'interprétation et améliorant les résultats des procédures.

- L'imagerie OCT assistée par l'IA permet en outre des analyses prédictives, une optimisation automatisée des flux de travail et une meilleure visualisation des données, permettant aux cardiologues d'interpréter rapidement des ensembles de données d'imagerie complexes. De plus, l'intégration aux systèmes d'information hospitaliers et aux plateformes des laboratoires de cathétérisme facilite le stockage, la récupération et la comparaison fluides des données d'imagerie tout au long du parcours de soins des patients.

- La convergence croissante des systèmes d'imagerie OCT avec les écosystèmes de santé numérique, notamment les plateformes d'analyse en nuage et les réseaux de télécardiologie, permet une gestion centralisée des données et un diagnostic collaboratif entre les établissements de santé. Cet environnement interconnecté favorise une prise de décision clinique plus rapide et améliore l'efficacité globale des soins cardiovasculaires.

- Face à la priorité croissante accordée par les professionnels de santé à la médecine de précision et aux interventions cardiovasculaires mini-invasives, les fabricants investissent dans des plateformes d'imagerie OCT assistées par IA offrant une automatisation accrue, une précision d'imagerie améliorée et des capacités de guidage procédural avancées.

- La demande de systèmes d'imagerie OCT technologiquement avancés, dotés de capacités d'analyse intégrées, est en hausse dans les hôpitaux et les centres de cardiologie spécialisés du monde entier, sous l'effet de la prévalence croissante des maladies cardiovasculaires et du besoin de diagnostics intravasculaires précis.

Dynamique du marché des systèmes d'imagerie par tomographie de cohérence optique (OCT) intravasculaire

Conducteur

Augmentation de la charge des maladies cardiovasculaires et adoption croissante des procédures mini-invasives

- La prévalence mondiale croissante des maladies cardiovasculaires, notamment les maladies coronariennes et les troubles vasculaires périphériques, est un facteur majeur de l'adoption croissante des systèmes d'imagerie OCT intravasculaires.

- Ces systèmes fournissent une imagerie en coupe à haute résolution des vaisseaux sanguins, permettant aux cliniciens de détecter les caractéristiques des plaques, le rétrécissement des vaisseaux et les complications procédurales avec une plus grande précision que les techniques d'imagerie conventionnelles.

- Par exemple, le nombre croissant d'interventions coronaires percutanées (ICP) dans le monde incite les hôpitaux et les centres de cardiologie à déployer des plateformes d'imagerie OCT afin d'améliorer la précision du placement des stents et d'optimiser les résultats du traitement, renforçant ainsi la demande en technologies d'imagerie intravasculaire avancées.

- En outre, le développement des infrastructures de santé dans les économies émergentes, la disponibilité croissante de centres cardiaques spécialisés et l'augmentation des investissements dans les technologies de pointe des laboratoires de cathétérisme accélèrent encore l'adoption des systèmes d'imagerie OCT à l'échelle mondiale.

- La sensibilisation croissante des médecins aux avantages cliniques des interventions guidées par OCT, notamment une meilleure clarté diagnostique et de meilleurs résultats pour les patients, continue de soutenir l'expansion du marché dans les systèmes de santé des pays développés et en développement.

Retenue/Défi

Coûts élevés du système et accessibilité limitée dans les milieux de soins de santé émergents

- Les coûts d'acquisition et d'exploitation relativement élevés associés aux systèmes d'imagerie OCT intravasculaire constituent un obstacle majeur à leur adoption généralisée, notamment sur les marchés de la santé sensibles aux coûts.

- Le besoin de consoles d'imagerie spécialisées, de cathéters d'imagerie à usage unique et de personnel clinique formé augmente le coût total de la procédure, limitant ainsi son adoption dans les petits hôpitaux et les établissements de santé aux ressources limitées.

- Par exemple, de nombreux prestataires de soins de santé dans les régions en développement continuent de privilégier l'angiographie conventionnelle ou l'échographie intravasculaire (IVUS) en raison du coût moindre des procédures, ce qui ralentit la transition vers l'imagerie basée sur la tomographie par cohérence optique (OCT) malgré sa résolution supérieure et ses avantages diagnostiques.

- De plus, les limitations de remboursement dans certains systèmes de santé et la nécessité d'une formation supplémentaire des cliniciens aux procédures guidées par OCT pourraient retarder l'adoption dans certaines régions.

- Relever ces défis grâce au développement de systèmes rentables, à une meilleure couverture de remboursement, à l'élargissement des programmes de formation des cliniciens et à l'augmentation de la production nationale de composants d'imagerie sera essentiel pour permettre une adoption mondiale plus large des technologies d'imagerie OCT intravasculaire et pour soutenir la croissance du marché à long terme.

Portée du marché des systèmes d'imagerie par tomographie par cohérence optique (OCT) intravasculaire

Le marché est segmenté en fonction du type d'implant et de l'utilisateur final.

Par type d'implant

Le marché mondial des systèmes d'imagerie par tomographie par cohérence optique (OCT) intravasculaire est segmenté, selon le type d'implant, en OCT intravasculaire à domaine temporel et OCT à domaine fréquentiel. Le segment de l'OCT à domaine fréquentiel a dominé le marché, représentant la plus grande part de revenus (environ 68,4 %) en 2025, grâce à sa vitesse d'acquisition d'images supérieure, sa résolution plus élevée et sa précision diagnostique accrue par rapport aux systèmes à domaine temporel. L'OCT à domaine fréquentiel permet un retrait plus rapide et une visualisation en temps réel des artères coronaires, réduisant ainsi la durée des interventions et la consommation de produit de contraste. Ces systèmes sont largement utilisés dans les procédures complexes de cardiologie interventionnelle, notamment pour la caractérisation des plaques et l'optimisation des stents. De solides preuves cliniques, attestant de l'amélioration des résultats pour les patients, favorisent également leur adoption. La compatibilité avancée avec les cathéters modernes et les logiciels d'imagerie optimise le flux de travail. La préférence croissante des médecins et l'installation de ces systèmes dans les centres hospitaliers universitaires contribuent à leur domination. Les mises à jour technologiques continues et la forte présence des principaux fabricants renforcent ce leadership. Par conséquent, ce segment devrait conserver sa position dominante tout au long de la période de prévision.

Le segment de l'OCT intravasculaire en domaine temporel devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 7,9 %, entre 2026 et 2033, grâce à son coût relativement bas et à son adoption croissante sur les marchés émergents. Ces systèmes gagnent du terrain dans les établissements de santé aux budgets limités, à la recherche de solutions d'imagerie intravasculaire fiables. La sensibilisation accrue aux diagnostics basés sur l'OCT et le développement progressif des infrastructures soutiennent cette croissance. L'expansion des programmes de formation et l'amélioration des compétences des cliniciens accélèrent l'adoption. L'OCT en domaine temporel reste adaptée aux applications d'imagerie coronarienne de base. Les initiatives gouvernementales visant à améliorer l'accès aux soins cardiaques stimulent davantage la demande. Les perfectionnements technologiques améliorant les performances et la facilité d'utilisation y contribuent également. L'ensemble de ces facteurs soutient une forte dynamique de croissance au cours de la période de prévision.

- Par l'utilisateur final

Le marché mondial des systèmes d'imagerie par tomographie par cohérence optique (OCT) intravasculaire est segmenté, selon l'utilisateur final, en hôpitaux, laboratoires de diagnostic, cliniques ophtalmologiques et centres de soins ambulatoires. Le segment des hôpitaux a dominé le marché, détenant la plus grande part de revenus (environ 52,6 %) en 2025, grâce à un volume élevé de patients et à la disponibilité de laboratoires de cathétérisme cardiaque de pointe. Les hôpitaux sont des centres de référence pour les interventions de cardiologie interventionnelle nécessitant une imagerie OCT intravasculaire. La présence de cardiologues qualifiés et l'accès à une infrastructure d'imagerie avancée expliquent les taux d'utilisation élevés. Les hôpitaux prennent fréquemment en charge des cas complexes de maladies coronariennes, ce qui accroît la demande en systèmes d'imagerie précis. Leur importante capacité d'investissement permet l'adoption de plateformes OCT à domaine fréquentiel avancées. Des systèmes de remboursement avantageux dans les régions développées soutiennent également la croissance. Les hôpitaux servent également de centres de référence, assurant un volume d'interventions constant. L'expansion continue des hôpitaux de soins tertiaires maintient la position dominante de ce segment.

Le segment des centres de soins ambulatoires devrait connaître la croissance annuelle composée la plus rapide, soit 8,6 %, entre 2026 et 2033, portée par l'essor des interventions cardiaques mini-invasives et réalisées en ambulatoire. La préférence croissante pour des soins rentables et des séjours patients plus courts stimule l'adoption de ces centres. Les progrès technologiques, notamment le développement de systèmes OCT compacts et performants adaptés à une utilisation ambulatoire, accélèrent cette croissance. L'expansion des centres de cardiologie ambulatoires à l'échelle mondiale contribue également à la demande. L'amélioration du remboursement des interventions ambulatoires dans plusieurs régions favorise l'adoption de ces centres. La sensibilisation accrue des patients et la recherche de commodité augmentent leur utilisation. L'augmentation des investissements privés dans les infrastructures de soins cardiaques ambulatoires contribue également à cette expansion. L'ensemble de ces facteurs positionne les centres de soins ambulatoires comme le segment d'utilisateurs finaux connaissant la croissance la plus rapide au cours de la période de prévision.

Analyse régionale du marché des systèmes d'imagerie par tomographie par cohérence optique (OCT) intravasculaire

- L'Amérique du Nord a dominé le marché des systèmes d'imagerie par tomographie par cohérence optique (OCT) intravasculaire, représentant 39,4 % des revenus en 2025. Cette domination s'explique par l'adoption généralisée des technologies de pointe en cardiologie interventionnelle, des dépenses de santé importantes et la large disponibilité de laboratoires de cathétérisme bien équipés.

- La région bénéficie d'une infrastructure de santé mature, d'une adoption précoce des procédures coronaires guidées par OCT et d'une forte présence de fabricants de dispositifs médicaux de premier plan qui introduisent continuellement des plateformes d'imagerie technologiquement avancées.

- Des politiques de remboursement favorables pour les procédures d'imagerie intravasculaire, associées à une préférence croissante des médecins pour l'évaluation des vaisseaux à haute résolution, renforcent encore la position de leader de la région sur le marché, tant dans les hôpitaux que dans les centres spécialisés en cardiologie.

Analyse du marché américain des systèmes d'imagerie par tomographie par cohérence optique (OCT) intravasculaire

Le marché américain des systèmes d'imagerie par tomographie de cohérence optique (OCT) intravasculaire a représenté la plus grande part de revenus en Amérique du Nord en 2025, porté par la forte croissance des interventions coronaires guidées par OCT et l'intégration rapide des technologies d'imagerie avancées dans la pratique clinique courante. La présence de fabricants leaders de systèmes OCT, l'innovation continue des produits et d'importants investissements dans la recherche cardiovasculaire favorisent une adoption généralisée. Par ailleurs, des cadres de remboursement avantageux et une sensibilisation accrue des cardiologues interventionnels aux bénéfices cliniques de l'imagerie OCT – tels que l'évaluation précise des lésions et le déploiement optimisé des stents – accélèrent l'expansion du marché dans les principaux établissements de santé.

Analyse du marché européen des systèmes d'imagerie par tomographie par cohérence optique (OCT) intravasculaire

Le marché européen des systèmes d'imagerie par tomographie par cohérence optique (OCT) intravasculaire devrait connaître une croissance annuelle composée (TCAC) stable tout au long de la période de prévision, principalement sous l'effet de la prévalence croissante des maladies cardiovasculaires, de l'adoption accrue des procédures diagnostiques mini-invasives et de l'importance accordée aux pratiques cliniques fondées sur des données probantes. La solidité des systèmes de santé européens et l'augmentation des investissements dans les technologies d'imagerie cardiovasculaire avancées favorisent un déploiement plus large des systèmes OCT dans les hôpitaux publics et privés. La participation accrue aux essais cliniques et le respect des recommandations thérapeutiques standardisées contribuent également à la croissance soutenue du marché.

Analyse du marché britannique des systèmes d'imagerie par tomographie par cohérence optique (OCT) intravasculaire

Le marché britannique des systèmes d'imagerie par tomographie par cohérence optique (OCT) intravasculaire devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, grâce à la large disponibilité de centres cardiaques spécialisés et à l'utilisation croissante de l'imagerie intravasculaire pour améliorer la prise en charge des patients. L'accent mis sur le diagnostic précoce et les interventions de précision au sein du Service national de santé (NHS), ainsi que l'adoption croissante de l'imagerie OCT pour les cas coronariens complexes, favorisent la pénétration du marché. Les investissements continus dans la modernisation des soins de santé et les programmes de formation des cliniciens contribuent également à renforcer l'adoption des systèmes OCT dans tout le pays.

Analyse du marché allemand des systèmes d'imagerie par tomographie par cohérence optique (OCT) intravasculaire

Le marché allemand des systèmes d'imagerie par tomographie de cohérence optique (OCT) intravasculaire devrait connaître une croissance considérable, portée par des dépenses de santé élevées, un fort accent mis sur l'innovation technologique et la large disponibilité d'infrastructures de cardiologie interventionnelle de pointe. L'intérêt du pays pour la médecine de précision, associé à l'adoption croissante de l'imagerie OCT pour une évaluation vasculaire détaillée, soutient la demande dans les hôpitaux et les instituts de recherche. Par ailleurs, le solide écosystème allemand de fabrication de dispositifs médicaux facilite une adoption plus rapide des plateformes OCT de nouvelle génération.

Analyse du marché des systèmes d'imagerie par tomographie par cohérence optique (OCT) intravasculaire en Asie-Pacifique

Le marché des systèmes d'imagerie par tomographie par cohérence optique (OCT) intravasculaire en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par la prévalence croissante des maladies cardiovasculaires, le développement rapide des infrastructures de santé et l'adoption croissante des technologies de diagnostic avancées par cathéter. L'amélioration de l'accès aux soins cardiaques spécialisés, la hausse des dépenses de santé et la sensibilisation accrue aux interventions guidées par OCT accélèrent la croissance du marché dans les économies émergentes. La région observe également une augmentation des investissements dans les laboratoires de cathétérisme modernes et les programmes de formation en cardiologie interventionnelle.

Analyse du marché japonais des systèmes d'imagerie par tomographie par cohérence optique (OCT) intravasculaire

Le marché japonais des systèmes d'imagerie par tomographie par cohérence optique (OCT) intravasculaire connaît une croissance soutenue grâce à son système de santé performant, à une forte exigence de précision technologique et à l'adoption précoce de solutions d'imagerie cardiovasculaire innovantes. Le recours fréquent aux procédures mini-invasives, conjugué au vieillissement de la population et à sa prédisposition aux maladies cardiovasculaires, alimente une demande constante de diagnostics guidés par OCT. Les progrès continus en matière de précision d'imagerie et d'intégration aux flux de travail cardiologiques existants contribuent également à la croissance de ce marché au Japon.

Analyse du marché chinois des systèmes d'imagerie par tomographie par cohérence optique (OCT) intravasculaire

Le marché chinois des systèmes d'imagerie par tomographie par cohérence optique (OCT) intravasculaire a représenté une part importante des revenus du marché Asie-Pacifique en 2025, porté par le développement rapide des infrastructures hospitalières, l'augmentation de la prévalence des maladies cardiovasculaires et la hausse des investissements dans les technologies d'imagerie médicale avancées. La multiplication des hôpitaux de référence, l'expansion des services de cardiologie et l'adoption croissante des procédures diagnostiques par cathéter alimentent la demande en systèmes d'imagerie OCT. Par ailleurs, les initiatives gouvernementales visant à améliorer l'accès aux soins et la présence de fabricants nationaux de dispositifs médicaux contribuent à rendre ces systèmes plus abordables et accélèrent leur pénétration du marché dans les zones urbaines et périurbaines.

Part de marché des systèmes d'imagerie par tomographie par cohérence optique (OCT) intravasculaire

L'industrie des systèmes d'imagerie par tomographie de cohérence optique intravasculaire (OCT) est principalement dominée par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Terumo Corporation (Japon)

- Philips Healthcare (Pays-Bas)

- Canon Medical Systems Corporation (Japon)

- Carl Zeiss Meditec AG (Allemagne)

- Siemens Healthineers (Allemagne)

- Medtronic plc (Irlande)

- Hamamatsu Photonics (Japon)

- Topcon Corporation (Japon)

- NIDEK Co., Ltd. (Japon)

- Thorlabs, Inc. (États-Unis)

- Leica Microsystems (Allemagne)

- Agfa HealthCare (Belgique)

- Bruker Corporation (États-Unis)

- Santec Corporation (Japon)

- Wasatch Photonics (États-Unis)

Dernières évolutions du marché mondial des systèmes d'imagerie par tomographie par cohérence optique (OCT) intravasculaire

- En mars 2025, GE HealthCare a étendu sa collaboration avec NVIDIA lors de la GTC 2025 afin de faire progresser l'innovation en imagerie autonome, notamment les développements dans les technologies de radiographie autonome et les applications en imagerie ultrasonore. Ces améliorations devraient bénéficier à l'imagerie médico-légale en améliorant l'automatisation, la netteté des images et l'efficacité des flux de travail dans les systèmes de capture de preuves utilisés par les instituts médico-légaux et les unités d'enquête.

- En mars 2025, Canon Medical a annoncé d'importantes améliorations, basées sur l'intelligence artificielle, apportées à ses scanners CT Aquilion ONE / INSIGHT Edition, avec l'introduction de la nouvelle matrice PIQE 1024 et l'extension de la technologie SilverBeam. Ces avancées améliorent considérablement la qualité d'image haute résolution et les performances diagnostiques, essentielles pour l'imagerie CT médico-légale et les applications d'autopsie virtuelle.

- En août 2025, des chercheurs du Kasturba Medical College de Mangaluru ont mis au point une nouvelle méthode d'imagerie capable de différencier les taches de sang menstruelles des taches de sang non menstruelles, une technique d'imagerie médico-légale susceptible d'améliorer la précision de l'analyse des scènes de crime, notamment dans les enquêtes pour agression sexuelle, renforçant ainsi la fiabilité et la valeur probante des données d'imagerie dans un contexte juridique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.