Global Intravenous Iv Solutions Market

Taille du marché en milliards USD

TCAC :

%

USD

13.80 Billion

USD

22.49 Billion

2025

2033

USD

13.80 Billion

USD

22.49 Billion

2025

2033

| 2026 –2033 | |

| USD 13.80 Billion | |

| USD 22.49 Billion | |

| % | |

|

Marché mondial des solutions intraveineuses (IV), par type (alimentation parentérale partielle et nutrition parentérale totale), solution (Saline, Dextran, Ringer lactated, Amino Acid, Vitamines et Minéraux, Héparine et oligoéléments, et Solutions mixtes), type de sac (Grands sacs à volume et petits sacs à volume), démographie (adultes, pédiatres et gériatres), application (solution basique IV, solution nutritionnelle IV, solution pour le sang IV, solution pour le médicament IV, solution pour l'irrigation IV, etc.), utilisateurs finaux (Cliniques, hospitaliers, etc.), chaîne de distribution ( Pharmacie hospitalière, pharmacie de détail et pharmacie en ligne) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des solutions intraveineuses (IV)Aperçu général

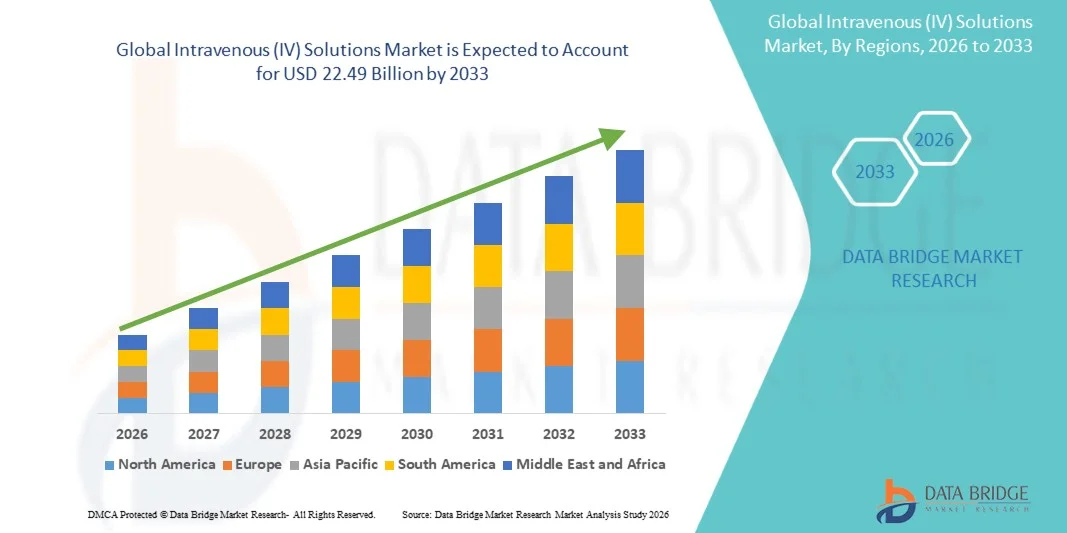

Le marché des solutions intraveineuses (IV) a été évalué à13,80 milliards de dollars en 2025et devrait atteindre22,49 milliards de dollars en 2033, croissance à unTCAC de 6,30 % entre 2026 et 2033. Le marché connaît une expansion constante due à la prévalence croissante des maladies chroniques, à l'augmentation des admissions à l'hôpital et à la demande croissante de nutrition clinique et de thérapies de remplacement des fluides dans les systèmes de santé développés et émergents.

L'augmentation de la population gériatrique, associée à des taux plus élevés de déshydratation, de cancer, de troubles gastro-intestinaux et d'interventions chirurgicales, stimule considérablement la demande de solutions IV dans les hôpitaux et les établissements de soins ambulatoires. De plus, les progrès dans la fabrication stérile, les préparations prêtes à l'emploi et les sacs multichambres IV améliorent la sécurité, réduisent les risques de contamination et améliorent l'efficacité opérationnelle dans les milieux de soins critiques.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des solutions intraveineuses (IV) avec la plus grande part de revenus de 38,92 % en 2025, appuyée par une infrastructure hospitalière bien établie, des taux d'admission élevés en soins intensifs et une forte présence de grands fabricants de thérapie IV.

- Le segment de la nutrition parentérale partielle a dirigé le marché avec une part de 41,55 % en 2025, en raison de son utilisation généralisée dans les soins hospitaliers de routine, la récupération post-chirurgicale et des cas de malnutrition modérée.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 10,21 % entre 2026 et 2033, alimenté par l'augmentation des dépenses de santé, l'expansion des réseaux hospitaliers et l'augmentation de la prévalence des maladies chroniques dans des pays comme l'Inde et la Chine.

- La nutrition parentérale totale est le type qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 7,2 %, en raison de l'augmentation des admissions aux soins intensifs et des troubles gastro-intestinaux graves.

- Le segment Saline a dominé la catégorie des solutions avec une part des revenus de 38,42 % en 2025, sous l'impulsion de son application universelle dans la gestion de l'hydratation, de la réanimation et de l'équilibre électrolytique.

- Les sacs volumineux représentaient 58,60 % du marché, en raison de leur utilisation intensive en hydratation, en remplacement d'électrolytes et en soins d'urgence.

- Le segment Solution Nutritionnelle IV est la catégorie d'application qui connaît la croissance la plus rapide, avec un TCAC de 7,6 %, dû à l'augmentation des cas de malnutrition et de maladies graves.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 13,80 milliards de dollars

- Valeur marchande prévue (2033): USD 22.49 Million

- Prévisions CAGR (2026-2033): 6,30%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché des solutions intraveineuses (IV)Segmentation

|

Attributs |

Clé des solutions intraveineuses (IV)Perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Baxter(États-Unis) ·B. Braun SE(Allemagne) ·Fresenius Kabi AG(Allemagne) ·ICU Medical, Inc. (États-Unis) ·Société Terumo(Japon) · Otsuka Pharmaceutical Factory, Inc. (Japon) · Grifols S.A. (Espagne) · Fresenius SE & Co. KGaA (Allemagne) · Hospira (États-Unis) · Pfizer Inc. (États-Unis) · Sichuan Kelun Pharmaceutical Co., Ltd. (Chine) · Shandong Hualu-Hengsheng Chemical Co., Ltd. (Chine) · Shanghai Changqiang Medical Industry Co., Ltd. (Chine) · JW Life Science (Corée du Sud) · SSY Group Limited (Hong Kong) · NIPRO CORPORATION (Japon) · Vifor Pharma (Suisse) · Amanta Healthcare Ltd. (Inde) · Well Lead Medical Co., Ltd. (Chine) · Renolit Healthcare (Allemagne) |

|

Possibilités de marché |

· Extension des services de thérapie à domicile pour perfusion · Adoption croissante de formulations IV prêtes à l'emploi et prémélangées · Augmentation de la demande de nutrition parentérale dans les populations vieillissantes et les soins contre le cancer |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Solutions intraveineuses (IV) Tendances du marché

Tendance : Demande croissante de formulations IV prêtes à l'emploi et prémélangées

Les systèmes de santé s'orientent de plus en plus vers des solutions IV prêtes à être administrées afin de réduire les étapes de préparation manuelle, de réduire les risques de contamination et d'améliorer l'efficacité des soins d'urgence et intensifs. Ce changement est fortement appuyé par les progrès des technologies de remplissage stérile, des dispositifs de transfert à système fermé et des modèles de sacs multichambres IV qui améliorent la stabilité des médicaments et réduisent la variabilité posologique. Les hôpitaux sont également sous pression pour améliorer le débit des patients, ce qui accélère l'adoption de produits de perfusion normalisés qui réduisent le temps de préparation et les erreurs humaines. Par exemple, les grands hôpitaux de soins tertiaires remplacent de plus en plus les solutions d'électrolyte et de glucose composées manuellement par des formulations prémélangées pour assurer une administration plus rapide dans les unités de soins critiques.

Dynamique du marché des solutions intraveineuses (IV)

Facteur clé du marché : Le fardeau croissant des maladies chroniques et des hospitalisations

Le fardeau mondial croissant des maladies chroniques et aiguës est un moteur majeur de la demande de solutions IV, car ces thérapies sont essentielles pour l'hydratation, la distribution de médicaments et le soutien nutritionnel des patients hospitalisés. Des affections telles que le cancer, les maladies rénales chroniques, les troubles gastro-intestinaux, les septicémies et les infections graves nécessitent des interventions intraveineuses fréquentes, en particulier en milieu de soins intensifs et chirurgical. De plus, la population mondiale vieillissante contribue à des taux d'hospitalisation plus élevés et à des durées de traitement plus longues, ce qui augmente encore la consommation de liquides IV dans tous les systèmes de soins de santé. Par exemple, les patients en oncologie qui suivent une chimiothérapie et les patients postopératoires qui se remettent d'opérations chirurgicales majeures dépendent souvent d'un traitement par liquide IV répété pour maintenir l'équilibre électrolytique et soutenir la récupération.

Principales contraintes et difficultés : risques de contamination et préoccupations liées au rappel de produits

L'un des principaux défis du marché des solutions IV est le risque de contamination microbienne au cours de la fabrication, du stockage ou de l'administration, qui peut entraîner de graves problèmes de sécurité des patients et un examen réglementaire. Étant donné que les solutions IV sont directement introduites dans la circulation sanguine, même une contamination mineure peut entraîner de graves complications, entraînant une stricte conformité aux bonnes pratiques de fabrication (BPF) et des normes rigoureuses de contrôle de la qualité. Ces exigences augmentent les coûts de production et la complexité opérationnelle pour les fabricants, tout en augmentant le risque de perturbations de l'approvisionnement en cas de rappel de produits. Par exemple, les rappels antérieurs de solutions salines ou de dextrose contaminées ont entraîné des pénuries temporaires dans les hôpitaux, forçant les fournisseurs de soins à rationner ou à passer à d'autres fournisseurs pendant des périodes critiques.

Principales possibilités de marché : expansion des services de perfusion à domicile et de soins ambulatoires

La tendance croissante à décentraliser la prestation des soins de santé crée des possibilités importantes pour les fournisseurs de solutions IV dans le cadre de la thérapie par perfusion à domicile et des modèles de soins ambulatoires. Les systèmes de santé cherchent de plus en plus des solutions de rechange rentables à l'hospitalisation des malades hospitalisés, en particulier pour les traitements à long terme comme l'antibiotique, la prise en charge de la douleur et la nutrition parentérale. Ce changement est appuyé par des progrès dans les pompes à perfusion portables, une meilleure stabilité des formulations IV et des systèmes de surveillance des patients basés sur la télésanté. Par exemple, les patients nécessitant un traitement antibiotique à long terme par voie intraveineuse pour les infections chroniques sont de plus en plus traités à la maison dans le cadre de programmes de perfusion supervisés, ce qui réduit la durée du séjour à l'hôpital et les coûts globaux des soins de santé tout en améliorant le confort et la conformité des patients.

Solutions intraveineuses (IV) Portée du marché

Le marché des solutions intraveineuses (IV) est segmenté sur la base du type, de la solution, du type de sac, de la démographie, de l'application, des utilisateurs finaux et du canal de distribution.

- Par type

Sur la base du type, le marché mondial des solutions IV est segmenté en nutrition parentérale partielle et nutrition parentérale totale. Le segment de la nutrition parentérale partielle a dominé le marché avec une part de 42,45 % en 2025, en raison de son utilisation généralisée dans les soins hospitaliers de routine, la récupération post-chirurgicale et des cas de malnutrition modérée. Ces solutions sont largement utilisées pour les patients qui peuvent encore consommer partiellement la nutrition orale, réduisant ainsi la complexité clinique. Elles sont préférées dans les services généraux en raison du risque plus faible de complications métaboliques et des exigences de surveillance plus simples. Une forte adoption chez les adultes et chez les gériatriques renforce son utilité clinique. Le rapport coût-efficacité et la facilité d'administration soutiennent davantage le déploiement à grande échelle dans les établissements de soins. La demande continue des établissements de soins hospitaliers renforce sa position dominante à l'échelle mondiale.

Le segment de la nutrition parentérale totale devrait enregistrer la croissance la plus rapide à un TCAC de 7,2 % de 2026 à 2033, en raison de l'augmentation des admissions aux soins intensifs et des troubles gastro-intestinaux graves. Ces solutions sont essentielles pour les patients qui ne peuvent tolérer aucune alimentation orale ou entérale, en particulier dans les milieux de soins critiques. La prévalence croissante du cancer, de la maladie de Crohn et des traumatismes graves augmente considérablement la demande des patients. Les progrès réalisés dans les systèmes de surveillance de la perfusion et la formulation de nutriments améliorent l'innocuité et les résultats cliniques. L'expansion des infrastructures de soins intensifs dans les économies émergentes accélère encore l'adoption. L'importance croissante accordée à la nutrition clinique fondée sur la précision favorise fortement la croissance à long terme.

- Par solution

Sur la base de la solution, le marché mondial des solutions IV est segmenté en saline, dextran, lactated ringer, acides aminés, vitamines et minéraux, héparine et oligo-éléments, et solutions mélangées. Le segment de Saline a dominé le marché avec une part de 38,42 % en 2025, en raison de son application universelle dans la gestion de l'hydratation, de la réanimation et de l'équilibre électrolytique. Il est largement utilisé dans les services d'urgence, les interventions chirurgicales et les soins en établissement. Son faible coût, sa disponibilité élevée et sa compatibilité avec la plupart des médicaments injectables en font le fluide IV le plus utilisé au monde. Les hôpitaux comptent beaucoup sur la solution saline pour les thérapies aiguës et d'entretien. Son utilisation normalisée dans les protocoles cliniques assure une demande constante. Une forte pénétration à tous les niveaux de soins renforce sa position dominante.

Le segment des Solutions Amino Acid devrait enregistrer la croissance la plus rapide à un TCAC de 7,5 % de 2026 à 2033, en raison de la demande croissante de thérapies de soutien nutritionnel et métabolique. Ces solutions constituent un élément essentiel de la nutrition parentérale totale chez les patients gravement malades et souffrant de malnutrition. L'incidence croissante du cancer, des troubles du foie et des complications postopératoires stimule significativement l'utilisation. Les hôpitaux adoptent de plus en plus des protocoles de nutrition clinique avancés pour améliorer les résultats de rétablissement. L'innovation continue dans la formulation permet un soutien nutritionnel spécifique au patient. La prise de conscience croissante des bienfaits de la nutrition clinique accélère encore l'adoption mondiale.

- Par type de sac

Sur la base du type de sac, le marché mondial des solutions IV est segmenté en grands sacs de volume et petits sacs de volume. Le segment des Big Volume Bags a dominé le marché avec une part de 58,60% en 2025, en raison de leur grande utilisation dans la thérapie d'hydratation, le remplacement des électrolytes et les soins d'urgence. Ces sacs sont largement utilisés en milieu hospitalier pour l'administration continue de liquides. Leur capacité à fournir des volumes de liquide élevés les rend essentiels dans les traumas et les interventions chirurgicales. Les hôpitaux les préfèrent en raison de leur rentabilité et de leur aptitude à l'usage en vrac. L'afflux élevé de patients dans les services d'urgence et de soins intensifs soutient la demande constante. Leur application clinique généralisée renforce la domination dans les systèmes de santé mondiaux.

Le segment des petits sacs à volume devrait enregistrer la croissance la plus rapide à un TCAC de 6,8 % entre 2026 et 2033, en raison de la demande croissante de médicaments et de traitements spécialisés précis. Ces sacs sont largement utilisés en chimiothérapie, en perfusion d'antibiotiques et en soins pédiatriques. Leur conception compacte réduit le risque de surcharge de liquide et améliore la précision du dosage. L'adoption croissante dans les établissements de soins ambulatoires et ambulatoires favorise considérablement la croissance. Les progrès technologiques dans l'emballage stérile et la compatibilité des médicaments améliorent la convivialité. L'expansion des services de soins à domicile accélère encore l'adoption du marché.

- Données démographiques

Sur la base de la démographie, le marché mondial des solutions IV est segmenté en populations adultes, pédiatriques et gériatriques. Le segment des adultes a dominé le marché avec une part de 55,60 % en 2025, en raison des taux élevés d'hospitalisation, des interventions chirurgicales et du fardeau des maladies chroniques. Les adultes représentent la plus grande base de patients nécessitant une hydratation IV, l'administration de médicaments et un soutien nutritionnel. Les troubles liés au mode de vie tels que le diabète et les maladies cardiovasculaires augmentent encore l'usage IV. Les hôpitaux allouent des ressources importantes aux unités de soins pour adultes, ce qui renforce les niveaux de consommation. L'incidence élevée des traumatismes et des cas d'urgence contribue également à la demande. Cela fait des adultes la première base de consommation dans le traitement IV global.

Le segment gériatrique devrait enregistrer la croissance la plus rapide à un TCAC de 7,8 % entre 2026 et 2033, en raison du vieillissement rapide de la population mondiale. Les patients âgés ont souvent besoin d'un traitement IV pour la prise en charge des maladies chroniques, la déshydratation et la malnutrition. L'augmentation de la sensibilité aux infections et aux complications liées à la récupération favorise l'utilisation. L'expansion de l'infrastructure de soins gériatriques appuie la prestation de traitements spécialisés. L'adoption d'un traitement IV à domicile augmente chez les personnes âgées. L'augmentation de l'espérance de vie dans le monde est un facteur structurel clé de la croissance à long terme.

- Par demande

Sur la base de l'application, le marché mondial des solutions IV est segmenté en solution IV de base, solution IV nutritionnelle, solution IV sanguine, solution IV médicamenteuse, solution IV d'irrigation, etc. Le segment de Basic IV Solution a dominé le marché avec une part de 40,45 % en 2025, en raison de son utilisation généralisée dans la gestion de l'hydratation et de l'équilibre électrolytique. Ces solutions sont essentielles aux soins d'urgence, à la récupération chirurgicale et au traitement général des malades hospitalisés. Leurs formulations normalisées assurent une utilisation uniforme dans tous les services hospitaliers. Des volumes élevés de procédures dans les hôpitaux conduisent à une demande continue. Ils sont fréquemment utilisés avec des médicaments et d'autres thérapies. Leur rentabilité et leur applicabilité universelle renforcent leur domination.

Le segment Solution Nutritionnelle IV devrait enregistrer la croissance la plus rapide à un TCAC de 7,6 % de 2026 à 2033, en raison de l'augmentation des cas de malnutrition et de maladies graves. Ces solutions sont largement utilisées dans la nutrition parentérale totale pour les patients incapables de consommer des aliments par voie orale. L'augmentation de la prévalence du cancer et des troubles gastro-intestinaux entraîne une demande importante. Les hôpitaux adoptent des protocoles de thérapie nutritionnelle avancée pour améliorer les résultats des patients. L'innovation dans les formulations nutritives élargit les applications cliniques. La sensibilisation croissante aux bienfaits de la nutrition clinique accélère l'adoption mondiale.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché mondial des solutions IV est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier a dominé le marché avec une part de 65,70 % en 2025, en raison de l'afflux élevé de patients, de l'infrastructure de soins avancés et de la disponibilité d'unités de soins critiques. Les hôpitaux traitent la majorité des interventions chirurgicales, des admissions en soins intensifs et des traitements d'urgence nécessitant une thérapie IV. Les systèmes d'approvisionnement à grande échelle assurent la fourniture ininterrompue de solutions IV. Des professionnels de la santé compétents permettent l'administration sécuritaire de thérapies complexes. Les interventions avancées telles que le TPN et la perfusion de médicaments sont principalement à l'hôpital. L'expansion des réseaux hospitaliers renforce la domination mondiale.

Le segment des cliniques devrait enregistrer la croissance la plus rapide à un TCAC de 7,1 %, de 2026 à 2033, en raison du passage à la prestation décentralisée des soins de santé. L'augmentation des interventions ambulatoires réduit la dépendance à l'égard des soins hospitaliers. Les cliniques adoptent de plus en plus une thérapie IV pour accélérer le traitement. L'expansion des soins de santé à domicile soutient encore ce changement. Les progrès technologiques dans les systèmes portatifs de perfusion permettent une administration sûre. Le rapport coût-efficacité et la commodité du patient sont des facteurs de croissance majeurs.

- Par canal de distribution

Sur la base du canal de distribution, le marché mondial des solutions IV est segmenté en pharmacie hospitalière, pharmacie de détail et pharmacie en ligne. Le segment de la pharmacie hospitalière a dominé le marché avec une part de 70,75 % en 2025, en raison de l'approvisionnement direct dans les flux de traitement des patients hospitalisés. La plupart des solutions IV sont administrées dans les hôpitaux, ce qui rend les systèmes d'approvisionnement internes essentiels. Les accords d'achat en vrac assurent une rentabilité et une disponibilité constante. L'intégration aux protocoles hospitaliers permet de rationaliser la gestion des stocks. La dépendance à l'égard des soins d'urgence et des soins critiques renforce la domination de ce canal. Les systèmes institutionnels d ' achat établis renforcent encore le leadership.

Le segment Pharmacie en ligne devrait enregistrer la croissance la plus rapide à un TCAC de 8,0 % de 2026 à 2033, en raison de la numérisation rapide des soins de santé et de l'augmentation de la demande de soins à domicile. Les plateformes de cyberpharmacie améliorent l'accès aux fournitures médicales pour les patients externes et chroniques. Les progrès réalisés dans les domaines de la logistique et de l'infrastructure de la chaîne du froid permettent la livraison en toute sécurité des produits liés à la IV. L'expansion de la télésanté renforce les tendances en matière d'approvisionnement en ligne. L'augmentation de la pénétration numérique dans les marchés émergents accélère l'adoption. La commodité, l'accessibilité et la transparence des prix sont des facteurs clés de croissance.

Analyse régionale du marché des solutions intraveineuses (IV)

L'Amérique du Nord a dominé le marché des solutions intraveineuses (IV) avec la plus grande part de revenus de 38,92 % en 2025, appuyée par une infrastructure hospitalière bien établie, des taux d'admission élevés en soins intensifs et une forte présence de grands fabricants de thérapie IV. La région bénéficie de l'adoption généralisée de thérapies pour perfusion avancées, y compris la nutrition parentérale totale et les traitements IV de soins critiques dans les hôpitaux et les cliniques spécialisées. De solides cadres de remboursement et des dépenses élevées en matière de soins de santé soutiennent davantage la domination du marché. La prévalence croissante de maladies chroniques comme le cancer, le diabète et les troubles cardiovasculaires continue de stimuler la demande de solutions IV. L'expansion rapide des installations de soins intensifs et des services de soins d'urgence renforce également la consommation dans les établissements de santé. Les progrès technologiques continus dans les formulations IV et les systèmes de livraison renforcent encore la position de leader de l'Amérique du Nord sur le marché mondial.

U.S. Intravenous (IV) Solutions Aperçu du marché

Le marché américain des solutions IV connaît une forte croissance en raison de l'augmentation des admissions dans les hôpitaux, de la prévalence croissante des maladies chroniques et de la demande croissante de soins critiques et d'interventions chirurgicales. L'infrastructure de soins de santé avancée du pays, ainsi que l'adoption de thérapies par perfusion fondées sur des données probantes, sont à l'origine de l'utilisation généralisée de solutions IV dans les hôpitaux et les cliniques spécialisées. La forte présence de grandes sociétés d'approvisionnement pharmaceutique et médical renforce encore la disponibilité et l'innovation des produits. L'utilisation accrue de la nutrition parentérale totale et de thérapies ciblées pour perfusion de médicaments favorise l'expansion du marché. L'accent mis de plus en plus sur l'amélioration des résultats des patients et la réduction de la durée du séjour à l'hôpital accélère l'adoption dans les établissements de santé. En outre, les progrès continus des technologies de perfusion et de la nutrition clinique renforcent la croissance du marché.

Europe Solutions intraveineuses (IV) Aperçu du marché

Le marché des solutions Europe IV continue de contribuer de manière importante aux recettes mondiales, grâce à des systèmes de soins de santé publics bien établis, à des normes hospitalières élevées et à l'adoption de protocoles normalisés de traitement par perfusion. L'utilisation généralisée de solutions IV dans les soins chirurgicaux, les soins aux personnes âgées et la gestion des maladies chroniques soutient une demande régionale constante. Des cadres réglementaires solides assurent l'utilisation sûre et efficace des thérapies IV dans les établissements de santé. L'augmentation de la population vieillissante dans les principaux pays entraîne de plus en plus des besoins en traitement par perfusion à long terme. L'adoption croissante de la nutrition clinique et de formulations IV avancées favorise l'amélioration des résultats en matière de soins aux patients. L'investissement continu dans la modernisation des infrastructures de soins de santé renforce encore la position de l'Europe sur le marché mondial.

Royaume-Uni Solutions intraveineuses (IV) Aperçu du marché

Le marché des solutions du Royaume-Uni IV connaît une croissance soutenue, soutenue par une infrastructure de soins de santé publique solide et une demande croissante de thérapies par perfusion en milieu hospitalier. De plus en plus de cas de maladies chroniques et d'interventions chirurgicales conduisent à une utilisation uniforme des liquides IV dans les milieux cliniques. L'accent mis sur une prestation de soins de santé rentable encourage l'utilisation normalisée des solutions IV dans les hôpitaux. L'adoption croissante de thérapies nutritionnelles IV et de systèmes avancés de perfusion de médicaments favorise l'expansion du marché. L'intégration des systèmes de santé numériques améliore l'efficacité de la chaîne d'approvisionnement et la gestion des stocks. L'accent continu mis sur l'amélioration de la sécurité des patients et de l'efficacité du traitement renforce la croissance du marché.

Allemagne Solutions intraveineuses (IV) Aperçu du marché

Le marché allemand des solutions IV ne cesse de croître en raison de la solidité de l'infrastructure hospitalière, des capacités avancées de recherche médicale et de l'adoption de thérapies cliniques innovantes. L'utilisation généralisée de solutions IV dans les soins intensifs, la chirurgie et la gestion des maladies chroniques assure une demande stable. Allemagne La population vieillissante augmente de façon significative les besoins en traitement par perfusion à long terme. Une solide base de fabrication pharmaceutique favorise une disponibilité et une innovation constantes des produits. L'utilisation croissante de solutions nutritionnelles et électrolytiques avancées améliore les résultats cliniques. L'accent mis par le gouvernement sur l'efficacité des soins de santé et la sécurité des patients continue de soutenir la croissance structurée du marché.

Asie-Pacifique Solutions intraveineuses (IV) Aperçu du marché

Le marché des solutions pour l'Asie et le Pacifique IV devrait connaître une croissance rapide, en raison de l'expansion de l'infrastructure de soins de santé, de l'augmentation des admissions dans les hôpitaux et du fardeau croissant des maladies chroniques. Les investissements croissants dans les systèmes de santé en Chine, en Inde et en Asie du Sud-Est stimulent considérablement la demande. Une sensibilisation accrue à la nutrition clinique, à l'hydratation et aux soins d'urgence favorise l'adoption du marché. L'utilisation accrue de solutions génériques IV rentables améliore l'accessibilité dans les économies en développement. L'expansion des installations de soins intensifs et des centres de soins d'urgence accélère encore la demande. La modernisation continue des soins de santé et la croissance démographique font de l'Asie-Pacifique la région qui connaît la croissance la plus rapide au monde.

Japon Solutions intraveineuses (IV) Aperçu du marché

Le marché japonais des solutions IV connaît une croissance régulière en raison du vieillissement rapide de la population et du développement des infrastructures de soins de santé. La prévalence croissante des maladies chroniques et les besoins d'hospitalisation à long terme sont à l'origine d'une demande constante de thérapies IV. L'adoption d'une nutrition clinique et de pratiques de perfusion avancées favorise des soins de qualité. Les hôpitaux utilisent de plus en plus des solutions IV pour les soins aux personnes âgées et le rétablissement postchirurgical. Les progrès technologiques dans les systèmes de soins de santé améliorent l'efficacité du traitement. L'attention continue sur la sécurité des patients et la médecine de précision renforce encore la croissance du marché.

Chine Solutions intraveineuses (IV) Aperçu du marché

Le marché des solutions de la Chine IV connaît une croissance rapide en raison de l'expansion des infrastructures de soins de santé, de l'augmentation des capacités hospitalières et du fardeau croissant des maladies chroniques et infectieuses. Un investissement gouvernemental important dans la modernisation des soins de santé stimule considérablement la demande de thérapies IV. L'utilisation généralisée de solutions IV dans les soins d'urgence, la chirurgie et les soins intensifs favorise une forte expansion du marché. L'adoption croissante de thérapies nutritionnelles et de thérapies pour perfusion de médicaments stimule la croissance. La sensibilisation accrue à la nutrition clinique et l'amélioration de l'accès aux soins de santé augmentent les taux d'utilisation. L'urbanisation rapide et la modernisation des systèmes de soins de santé placent la Chine parmi les marchés qui connaissent la croissance la plus rapide au monde.

Part de marché des solutions intraveineuses (IV)

L'industrie des solutions intraveineuses (IV) est principalement dirigée par des entreprises bien établies, notamment :

- Baxter (États-Unis)

- Braun SE (Allemagne)

- Fresenius Kabi AG (Allemagne)

- ICU Medical, Inc. (États-Unis)

- Société Terumo (Japon)

- Otsuka Pharmaceutical Factory, Inc. (Japon)

- Grifols S.A. (Espagne)

- Fresenius SE & Co. KGaA (Allemagne)

- Hospira (États-Unis)

- Pfizer Inc. (États-Unis)

- Sichuan Kelun Pharmaceutical Co., Ltd. (Chine)

- Shandong Hualu-Hengsheng Chemical Co., Ltd. (Chine)

- Shanghai Changqiang Medical Industry Co., Ltd. (Chine)

- JW Life Science (Corée du Sud)

- SSY Group Limited (Hong Kong)

- NIPRO CORPORATION (Japon)

- Vifor Pharma (Suisse)

- Amanta Healthcare Ltd. (Inde)

- Bien Lead Medical Co., Ltd. (Chine)

- Renolit Healthcare (Allemagne)

Derniers développements du marché des solutions intraveineuses (IV)

- En août 2025, la Food and Drug Administration (FDA) des États-Unis a annoncé la résolution de la pénurie nationale de solutions intraveineuses de chlorure de sodium (IV) à 0,9 %, rétablissant ainsi un approvisionnement stable dans les hôpitaux et les établissements de santé. La pénurie avait déjà entraîné des hôpitaux à rationner des liquides IV, en accordant la priorité aux soins critiques et à l'utilisation d'urgence en raison des perturbations de la chaîne d'approvisionnement et des contraintes de fabrication. La récupération a été soutenue par l'augmentation de la production des principaux fabricants et l'amélioration de la coordination de la distribution dans l'ensemble du système de santé. On a conseillé aux hôpitaux de revenir aux protocoles d'utilisation normale après l'extension des mesures de conservation. Cette évolution a considérablement amélioré la confiance dans la stabilité de la chaîne d'approvisionnement IV

- En août 2025, Reuters a signalé que la FDA avait officiellement déclaré que la pénurie de sels injectables aux États-Unis IV avait été résolue, ce qui marquait un important point de stabilisation pour les chaînes d'approvisionnement des hôpitaux. L'annonce indiquait que la production et la distribution de saline IV étaient revenues à des niveaux suffisants après des mois de perturbation. Auparavant, les hôpitaux avaient dû faire face à de graves contraintes, ce qui a retardé les procédures électives et imposé des politiques strictes de conservation. La reprise a été stimulée par l'amélioration de la production manufacturière et la coordination des efforts d'approvisionnement des principaux acteurs de l'industrie. Malgré la résolution, les autorités ont continué de surveiller les autres pénuries injectables

- En juillet 2025, Baxter International a fait état d'impacts financiers et opérationnels liés aux pénuries de fluides IV antérieures et aux perturbations de l'approvisionnement causées par les contraintes de fabrication dans ses installations principales. L'entreprise a noté que la demande d'hôpitaux pour les solutions IV demeurait affectée en raison des pratiques de conservation adoptées pendant la période de pénurie. La réduction des volumes de consommation reflète une normalisation plus lente de l'utilisation clinique dans l'ensemble des systèmes de santé. La perturbation a mis en évidence la dépendance à l'égard des sites de production centralisés pour les fluides IV

- En novembre 2024, les pénuries généralisées de liquides IV stériles se sont intensifiées aux États-Unis à la suite de perturbations importantes dans une grande usine de fabrication fournissant de grands volumes de solutions IV. Les hôpitaux de plusieurs régions ont signalé un accès limité à la solution saline et à d'autres produits essentiels de l'IV. Les prestataires de soins de santé ont été contraints de reporter les procédures non urgentes et de mettre en œuvre des stratégies de conservation strictes. La pénurie a exercé une pression sur les services d'urgence et de soins critiques, où les liquides IV sont essentiels à la stabilisation du patient. Les organismes de réglementation et les fabricants ont coordonné les mesures d'intervention d'urgence, y compris l'approvisionnement alternatif et l'échelle de production

- En janvier 2022, ICU Medical a achevé son acquisition de Smiths Medical, élargissant ainsi son portefeuille mondial de produits de traitement par perfusion et de solutions intraveineuses (IV). L'acquisition a renforcé les capacités dans les ensembles d'administration IV, les dispositifs d'accès vasculaire et les systèmes de perfusion utilisés dans les soins hospitaliers. Il a considérablement augmenté l'échelle de fabrication et la portée de la distribution mondiale pour les consommables de soins essentiels. L'entité combinée a amélioré l'innovation dans les technologies de distribution de médicaments et de thérapie IV. La consolidation a amélioré l'efficacité de la chaîne d'approvisionnement dans les établissements de santé

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.