Global Iodinated Contrast Media In Interventional X Ray Market

Taille du marché en milliards USD

TCAC :

%

USD

2.79 Million

USD

4.38 Million

2024

2031

USD

2.79 Million

USD

4.38 Million

2024

2031

| 2025 –2031 | |

| USD 2.79 Million | |

| USD 4.38 Million | |

| % | |

|

Segmentation du marché mondial des produits de contraste iodés en radiologie interventionnelle, par voie d'administration (intraveineuse, orale, rectale et autres), indication (cardiologie, neurologie, chirurgie générale, oncologie et urologie), type d'agent (non ionique et ionique), utilisateur final (laboratoires hospitaliers/cliniques, cabinets médicaux, laboratoires de référence et autres utilisateurs finaux), canal de distribution (appel d'offres direct, vente au détail et autres) - Tendances et prévisions du secteur jusqu'en 2032

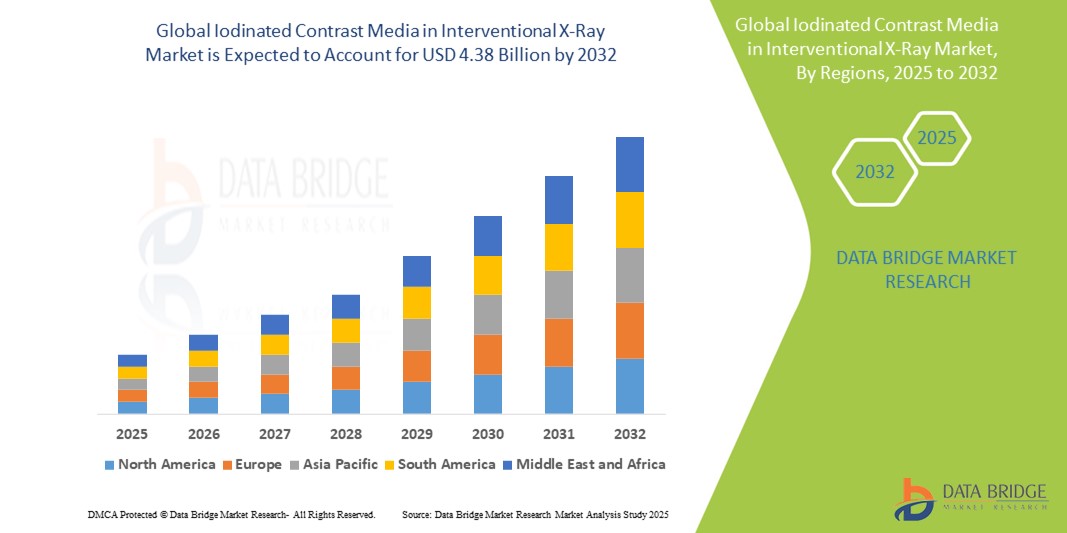

Taille du marché des produits de contraste iodés pour la radiographie interventionnelle

- La taille du marché mondial des produits de contraste iodés en radiologie interventionnelle était évaluée à 2,79 milliards USD en 2024 et devrait atteindre 4,38 milliards USD d'ici 2032 , à un TCAC de 5,80 % au cours de la période de prévision.

- La croissance du marché des produits de contraste iodés dans les solutions de radiographie interventionnelle est largement alimentée par la prévalence croissante des maladies chroniques (notamment les maladies cardiovasculaires et le cancer), qui nécessitent des procédures diagnostiques et interventionnelles avancées, ainsi que par les avancées technologiques en imagerie médicale. Cela entraîne une demande accrue d'images haute résolution et d'interventions précises dans les établissements de santé.

- Par ailleurs, la demande croissante des professionnels de santé pour des procédures diagnostiques et thérapeutiques précises, efficaces et peu invasives fait des produits de contraste iodés un composant indispensable de la radiologie et de la cardiologie interventionnelles modernes. Ces facteurs convergents, conjugués à la croissance des dépenses de santé et au développement des centres d'imagerie diagnostique et des hôpitaux, accélèrent l'adoption des produits de contraste iodés dans les solutions de radiologie interventionnelle, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des produits de contraste iodés en radiologie interventionnelle

- Les produits de contraste iodés, essentiels pour améliorer la visualisation en imagerie radiographique, sont des composants de plus en plus essentiels de la radiologie diagnostique et interventionnelle moderne en raison de leur capacité à améliorer la précision du diagnostic et à guider des procédures complexes.

- La demande croissante de produits de contraste iodés est principalement alimentée par la charge mondiale croissante des maladies chroniques (en particulier les maladies cardiovasculaires et neurologiques), le volume croissant de procédures interventionnelles et une préférence croissante pour les approches diagnostiques et thérapeutiques mini-invasives.

- L'Amérique du Nord a dominé le marché des produits de contraste iodés sur les rayons X interventionnels avec une part de revenus significative de 36,4 % en 2024. Cette domination est caractérisée par une infrastructure de soins de santé très développée, l'adoption précoce de technologies médicales avancées, une prévalence élevée de maladies chroniques et des investissements substantiels dans les installations d'imagerie diagnostique et les suites interventionnelles.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des produits de contraste iodés pour la radiographie interventionnelle au cours de la période de prévision, avec un TCAC prévu de 7,8 %. Cette croissance rapide est due à l'urbanisation croissante, à la hausse des revenus disponibles favorisant l'accès aux soins, à l'amélioration des infrastructures de santé, à une population de patients importante et vieillissante, et à l'essor du tourisme médical.

- Le segment intraveineux a dominé le marché des produits de contraste iodés en radiologie interventionnelle, avec une part de marché de 66,70 % en 2024, grâce à sa large application aux procédures interventionnelles radiographiques et tomodensitométriques. Son efficacité avérée pour opacifier rapidement et efficacement les vaisseaux sanguins et les organes est cruciale pour l'angiographie, l'angiographie par tomodensitométrie et un large éventail d'interventions en radiologie interventionnelle et en cardiologie.

Portée du rapport et segmentation du marché des produits de contraste iodés pour la radiographie interventionnelle

|

Attributs |

Produits de contraste iodés en radiologie interventionnelle : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des produits de contraste iodés pour la radiographie interventionnelle

« Améliorer l'efficacité et la sécurité grâce à une intégration numérique avancée »

- Une tendance significative et croissante sur le marché mondial des produits de contraste iodés en radiologie interventionnelle est l'intégration croissante de l'intelligence artificielle (IA) et des interfaces vocales avancées au sein des systèmes d'imagerie et d'administration de produits de contraste. Cette fusion de technologies améliore considérablement le contrôle du clinicien et l'efficacité du flux de travail lors des procédures diagnostiques et interventionnelles.

- Par exemple, les injecteurs de produits de contraste avancés commencent à intégrer des commandes vocales, permettant aux radiologues interventionnels et aux cardiologues d'ajuster le débit, le volume ou de lancer des protocoles d'injection sans perturber les champs stériles. De même, les consoles d'imagerie pilotées par l'IA peuvent interpréter les instructions verbales pour optimiser les paramètres d'imagerie, offrant ainsi une solution mains libres aux moments critiques des procédures de radiographie interventionnelle.

- L'intégration de l'IA dans les flux de travail de radiologie interventionnelle permet des fonctionnalités telles que l'analyse prédictive du risque potentiel de néphropathie induite par le contraste en fonction des antécédents du patient, l'optimisation des protocoles de dosage du contraste et la fourniture d'alertes plus intelligentes en cas de modifications physiologiques du patient pendant l'injection. Par exemple, certains systèmes de gestion du contraste de nouvelle génération pourraient utiliser l'IA pour ajuster dynamiquement les débits d'injection du contraste en fonction de l'hémodynamique en temps réel, ou envoyer des alertes intelligentes en cas de réponse inhabituelle du patient. De plus, les fonctions de commande vocale offrent aux cliniciens la simplicité d'utilisation mains libres, leur permettant de gérer les paramètres de l'équipement ou de documenter les étapes critiques à distance grâce à des commandes vocales.

- L'intégration transparente des injecteurs de contraste et des systèmes de radiologie aux plateformes PACS (systèmes d'archivage et de communication d'images), RIS (systèmes d'information radiologique) et DMP (dossiers médicaux électroniques) facilite le contrôle centralisé des différents aspects de l'environnement clinique connecté. Grâce à une interface unique, les utilisateurs peuvent gérer l'administration du produit de contraste, les séquences d'imagerie, les données patient et les dossiers historiques, créant ainsi une expérience procédurale unifiée et automatisée.

- Cette tendance vers des systèmes de radiographie interventionnelle plus intelligents, intuitifs et interconnectés transforme fondamentalement les attentes cliniques en matière de précision, de sécurité des patients et d'efficacité des flux de travail. Par conséquent, les principaux fabricants de produits de contraste et d'équipements d'imagerie développent des solutions basées sur l'IA, dotées de fonctionnalités telles que l'optimisation automatisée du contraste et la compatibilité avec la commande vocale pour les environnements interventionnels à haute pression. La demande de solutions de produits de contraste iodés offrant une intégration transparente de l'IA et de la commande vocale augmente rapidement dans les hôpitaux, les centres de diagnostic et les salles d'intervention, car les professionnels de santé privilégient de plus en plus l'amélioration des soins aux patients et la simplification des procédures.

Dynamique du marché des produits de contraste iodés pour la radiographie interventionnelle

Conducteur

« Besoin croissant en raison de la charge croissante de morbidité et des progrès des procédures interventionnelles »

- La prévalence mondiale croissante des maladies chroniques, en particulier des maladies cardiovasculaires, des troubles neurologiques et du cancer, associée à l'adoption accélérée de procédures de radiographie interventionnelle diagnostiques et thérapeutiques mini-invasives, est un facteur important de la demande accrue de produits de contraste iodés.

- Par exemple, en avril 2024, les principales sociétés pharmaceutiques ont continué d'investir dans le développement de nouveaux produits de contraste iodés plus sûrs, présentant des profils améliorés de tolérance et de sécurité rénale, afin d'étendre leur utilisation à un plus large éventail de procédures de radiographie interventionnelle. Ces stratégies continues d'innovation et de R&D menées par des entreprises clés devraient stimuler la croissance du secteur des produits de contraste iodés en radiographie interventionnelle au cours de la période de prévision.

- Alors que les professionnels de la santé sont de plus en plus conscients des avantages d'un guidage d'image précis et recherchent une précision diagnostique améliorée pour leurs patients, les produits de contraste iodés offrent des fonctionnalités avancées telles qu'une visualisation supérieure des structures vasculaires, un guidage procédural en temps réel et une prise en charge des voies interventionnelles complexes, offrant une mise à niveau convaincante par rapport à l'imagerie sans contraste.

- De plus, la sophistication croissante des équipements de radiographie interventionnelle et le désir d'environnements cliniques interconnectés font des produits de contraste iodés un composant essentiel de ces systèmes, offrant une intégration transparente avec les machines d'angiographie, les scanners CT et les PACS (Picture Archiving and Communication Systems) pour un flux de travail optimisé.

- La fiabilité accrue du diagnostic, l'amélioration des résultats pour les patients grâce à des interventions ciblées et la capacité à gérer les cas complexes grâce à une imagerie avancée sont des facteurs clés qui favorisent l'adoption des produits de contraste iodés, tant en milieu hospitalier qu'en ambulatoire. La tendance à la standardisation des protocoles et la disponibilité croissante de systèmes d'administration de produits de contraste conviviaux contribuent également à la croissance du marché.

Retenue/Défi

« Préoccupations concernant les effets indésirables, la toxicité rénale et les coûts initiaux élevés »

- Les inquiétudes concernant le risque d'effets indésirables médicamenteux , et plus particulièrement la néphropathie induite par le contraste (CIN) , constituent un obstacle majeur à la pénétration du marché des produits de contraste iodés. Administrés par voie intraveineuse, ces agents comportent des risques inhérents, suscitant des inquiétudes chez les cliniciens quant à la sécurité des patients, notamment ceux présentant une insuffisance rénale ou des allergies préexistantes.

- Par exemple, des rapports très médiatisés d'événements indésirables ou la nécessité de protocoles de présélection rigoureux pour les patients à risque ont conduit certains prestataires de soins de santé à faire preuve de prudence dans l'utilisation des produits de contraste, ce qui a eu un impact sur le volume des procédures ou a incité à utiliser d'autres modalités d'imagerie lorsque cela était possible.

- Répondre à ces préoccupations par une stratification rigoureuse des risques pour les patients , une recherche continue sur des formulations plus sûres, à faible osmolalité et iso-osmolaires , et l'élaboration de recommandations cliniques claires est essentiel pour renforcer la confiance des cliniciens. Les entreprises mettent activement en avant les profils de sécurité de leurs produits de contraste non ioniques avancés dans leurs campagnes marketing afin de rassurer les professionnels de santé. De plus, le coût initial relativement élevé de certaines formulations de produits de contraste iodés avancés par rapport aux agents plus anciens à haute osmolarité peut constituer un frein à leur adoption par les systèmes de santé sensibles aux prix, en particulier dans les régions en développement ou pour les hôpitaux soucieux de leur budget. Si les formulations de base sont plus abordables, les caractéristiques premium, telles que des profils de sécurité améliorés, sont souvent plus onéreuses.

- Bien que les prix de certaines formulations génériques diminuent progressivement, la prime perçue pour les produits de contraste plus sûrs et de nouvelle génération peut encore entraver leur adoption généralisée, en particulier pour les prestataires de soins de santé qui privilégient les économies de coûts immédiates par rapport aux bénéfices à long terme pour les patients ou à l'atténuation des risques.

- Surmonter ces défis grâce à une pharmacovigilance renforcée, une formation clinique solide sur la sélection des patients et l'utilisation appropriée, le développement d'options bioéquivalentes plus abordables et des politiques de remboursement favorables sera essentiel pour une croissance soutenue du marché.

Produits de contraste iodés sur le marché des radiographies interventionnelles

Le marché est segmenté en fonction de la voie d’administration, de l’indication, du type d’agent, de l’utilisateur final et du canal de distribution.

- Par voie d'administration

En fonction de la voie d'administration, le marché des produits de contraste iodés pour la radiographie interventionnelle est segmenté en voies intraveineuse, orale, rectale et autres. Le segment intraveineux a dominé la plus grande part de marché, avec 66,70 % des revenus en 2024, grâce à sa large application aux procédures interventionnelles radiographiques et tomodensitométriques. L'administration intraveineuse permet une opacification rapide et efficace des vaisseaux sanguins et des organes, essentielle pour l'angiographie, l'angiographie par tomodensitométrie et diverses procédures de radiologie interventionnelle et de cardiologie. Sa facilité d'administration et son administration systémique directe contribuent largement à sa domination.

Le segment oral devrait connaître un taux de croissance notable au cours de la période de prévision, alimenté par son utilisation croissante dans l'imagerie du tractus gastro-intestinal, en particulier pour certaines études diagnostiques qui ne nécessitent pas d'absorption systémique, telles que l'entérographie ou la colographie.

- Par indication

Sur la base des indications, le marché des produits de contraste iodés en radiologie interventionnelle est segmenté en cardiologie, neurologie, chirurgie générale, oncologie, urologie, etc. En 2024, le segment de la cardiologie détenait la plus grande part de chiffre d'affaires, soit 35,7 %, en raison de la forte incidence mondiale des maladies cardiovasculaires et de l'augmentation du volume des interventions de cardiologie interventionnelle, telles que la coronarographie et l'angioplastie, qui dépendent fortement des produits de contraste iodés pour la visualisation.

Le segment de la neurologie devrait connaître un taux de croissance significatif au cours de la période de prévision, en raison de la prévalence croissante des troubles neurologiques nécessitant un diagnostic précis et des procédures de neuroradiologie interventionnelle, où l'imagerie avec contraste est essentielle.

- Par type d'agent

En fonction du type d'agent, le marché des produits de contraste iodés en radiologie interventionnelle est segmenté en produits non ioniques et ioniques. En 2024, le segment non ionique détenait la plus grande part de chiffre d'affaires, grâce à son profil de sécurité supérieur, sa plus faible osmolalité et la réduction de l'incidence des effets indésirables par rapport aux agents ioniques plus anciens. Les produits de contraste non ioniques sont généralement privilégiés en raison de leur meilleure tolérance par les patients, ce qui en fait la norme pour un large éventail d'applications en radiologie interventionnelle.

Le segment ionique devrait connaître le TCAC le plus rapide de 2025 à 2032, principalement en raison de son osmolalité plus élevée et des risques associés de réactions indésirables, bien qu'il puisse encore être utilisé dans des scénarios spécifiques et sensibles aux coûts.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des produits de contraste iodés en radiologie interventionnelle est segmenté en laboratoires hospitaliers/cliniques, cabinets médicaux, laboratoires de référence et autres utilisateurs finaux. Le segment des laboratoires hospitaliers/cliniques a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce au volume important d'interventions réalisées en milieu hospitalier, à la disponibilité d'infrastructures d'imagerie de pointe (laboratoires de cathétérisme, salles d'intervention) et à la capacité à gérer diverses pathologies et urgences nécessitant des produits de contraste.

Le segment des cabinets médicaux devrait connaître un fort taux de croissance entre 2025 et 2032, alimenté par la tendance croissante vers des procédures diagnostiques et interventionnelles ambulatoires, offrant des options rentables et pratiques pour les patients.

- Par canal de distribution

En fonction du canal de distribution, le marché des produits de contraste iodés pour la radiographie interventionnelle est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce aux achats en gros volumes effectués par les hôpitaux et les grands réseaux de santé directement auprès des fabricants ou des distributeurs agréés. Ce canal implique souvent des contrats à long terme et des achats en gros, garantissant un approvisionnement régulier pour les environnements cliniques à forte demande.

Les ventes au détail devraient connaître le TCAC le plus rapide de 2025 à 2032, car elles s'adressent aux petites cliniques, aux cabinets médicaux ou aux besoins spécialisés, et devraient croître à mesure que l'infrastructure des soins de santé se développe et que les modèles de soins décentralisés gagnent du terrain.

Analyse régionale du marché des produits de contraste iodés pour la radiographie interventionnelle

- L'Amérique du Nord domine le marché des produits de contraste iodés en radiologie interventionnelle avec une part de revenus significative, représentant 36,4 % du marché mondial des produits de contraste en 2024. Cette forte position est due à la forte prévalence des maladies chroniques (telles que les troubles cardiovasculaires et le cancer) nécessitant des procédures diagnostiques et interventionnelles avancées, associée à une infrastructure de soins de santé bien établie et à des dépenses de santé élevées dans la région.

- Les prestataires de soins de santé et les patients d'Amérique du Nord apprécient grandement la précision diagnostique améliorée, les conseils procéduraux améliorés et les avantages en matière de sécurité des patients offerts par les produits de contraste iodés dans diverses applications de radiologie interventionnelle, notamment en cardiologie, en neurologie et en oncologie.

- Cette adoption généralisée est également soutenue par des investissements substantiels dans la recherche et le développement médicaux, une communauté médicale à la pointe de la technologie et la présence de sociétés pharmaceutiques et de dispositifs médicaux de premier plan qui innovent continuellement dans les formulations et les systèmes d'administration des produits de contraste. Le cadre réglementaire solide de la région et ses politiques de remboursement favorables contribuent également à faire des produits de contraste iodés une solution indispensable en radiologie et cardiologie interventionnelles modernes.

Aperçu du marché américain des produits de contraste iodés pour la radiographie interventionnelle

En 2024, le marché américain des produits de contraste iodés en radiologie interventionnelle a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 79,7 %. Cette croissance est principalement due à la forte prévalence de maladies chroniques telles que les troubles cardiovasculaires et le cancer, qui nécessitent une imagerie diagnostique avancée. Les consommateurs et les professionnels de santé accordent une importance croissante à l'amélioration de la précision diagnostique et interventionnelle grâce à une imagerie de haute qualité avec contraste amélioré. La préférence croissante pour les procédures médicales avancées, combinée à une forte demande de systèmes d'imagerie de pointe et d'une administration efficace des produits de contraste, propulse davantage le secteur des produits de contraste iodés en radiologie interventionnelle. De plus, l'intégration croissante des solutions numériques dans les flux de travail radiologiques et les progrès constants dans la formulation des agents de contraste contribuent significativement à l'expansion du marché.

Aperçu du marché européen des produits de contraste iodés pour la radiographie interventionnelle

Le marché européen des produits de contraste iodés pour la radiographie interventionnelle devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision. Cette croissance est principalement due à la charge croissante des maladies chroniques, au vieillissement de la population et au besoin croissant de capacités diagnostiques et interventionnelles améliorées dans les hôpitaux et les cliniques. L'augmentation des dépenses de santé, conjuguée à la demande de techniques d'imagerie médicale avancées, favorise l'adoption des produits de contraste iodés. Les systèmes de santé européens sont également attirés par les avantages de ces agents en termes d'amélioration des résultats pour les patients et de prise en charge plus précise des maladies. La région connaît une croissance significative des applications dans les hôpitaux, les centres de diagnostic et les centres de chirurgie ambulatoire, les produits de contraste iodés étant essentiels aux diagnostics de routine comme aux procédures interventionnelles complexes.

Aperçu du marché britannique des produits de contraste iodés pour la radiographie interventionnelle

Le marché britannique des produits de contraste iodés pour la radiographie interventionnelle devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la tendance croissante à l'imagerie diagnostique avancée et par la volonté d'améliorer la précision et la sécurité des patients lors des procédures médicales. De plus, les préoccupations concernant la détection précoce des maladies et la précision du diagnostic incitent les professionnels de santé à utiliser des solutions d'imagerie avec contraste. L'adoption par le Royaume-Uni des technologies médicales avancées, conjuguée à la robustesse de l'infrastructure du Service national de santé (NHS) et à l'augmentation des investissements dans les capacités de diagnostic, devrait continuer de stimuler la croissance du marché.

Aperçu du marché allemand des produits de contraste iodés pour la radiographie interventionnelle

Le marché allemand des produits de contraste iodés pour la radiographie interventionnelle devrait connaître une croissance TCAC considérable entre 2025 et 2032, portée par une sensibilisation croissante aux diagnostics avancés et la demande de solutions médicales de haute qualité et à la pointe de la technologie. L'infrastructure de santé bien développée de l'Allemagne, combinée à l'importance accordée à l'innovation et à des normes élevées de soins aux patients, favorise l'adoption des produits de contraste iodés, notamment dans les centres de diagnostic avancé et les hôpitaux universitaires. L'intégration des produits de contraste à des systèmes d'imagerie sophistiqués est également de plus en plus répandue, avec une forte préférence pour les agents offrant des profils de sécurité supérieurs et des informations diagnostiques claires, conformes aux attentes cliniques locales.

Aperçu du marché des produits de contraste iodés pour la radiographie interventionnelle en Asie-Pacifique

Le marché des produits de contraste iodés en radiologie interventionnelle en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 7,8 % sur la période de prévision 2025-2032. Cette croissance rapide est portée par l'urbanisation croissante, l'augmentation des revenus disponibles favorisant l'accès aux services de santé, et les avancées technologiques significatives en imagerie médicale dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour des établissements de santé modernes, soutenu par les initiatives gouvernementales favorisant la numérisation et le développement des infrastructures de santé, favorise l'adoption des produits de contraste iodés. De plus, l'Asie-Pacifique s'affirmant comme un pôle majeur de la fabrication pharmaceutique et de l'innovation en matière de santé, l'accessibilité et le caractère abordable des produits de contraste s'étendent à une clientèle plus large.

Aperçu du marché chinois des produits de contraste iodés pour la radiographie interventionnelle

En 2024, le marché chinois des produits de contraste iodés pour la radiographie interventionnelle représentait la plus grande part de marché en Asie-Pacifique, grâce à l'essor de la classe moyenne, à l'urbanisation rapide et à l'adoption rapide des technologies dans le secteur de la santé. La Chine est l'un des plus grands marchés pour les dispositifs d'imagerie médicale, et les produits de contraste iodés gagnent en popularité dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées. La modernisation des infrastructures de santé, associée à la disponibilité de produits de contraste iodés de plus en plus abordables, à la présence de fabricants nationaux performants et à la croissance des investissements dans les établissements de santé publics et privés, sont des facteurs clés qui propulsent le marché en Chine.

Aperçu du marché indien des produits de contraste iodés pour la radiographie interventionnelle

Le marché indien des produits de contraste iodés pour la radiographie interventionnelle devrait connaître une croissance significative de 7,43 % entre 2025 et 2032. Cette croissance est principalement due à la prévalence croissante des maladies chroniques (notamment cardiovasculaires et oncologiques), à l'amélioration significative des infrastructures de santé et à la sensibilisation croissante au diagnostic précoce et aux options thérapeutiques avancées. Des initiatives gouvernementales telles qu'Ayushman Bharat, visant à généraliser l'assurance maladie, améliorent l'accès à l'imagerie diagnostique. Le nombre croissant de centres d'imagerie diagnostique, associé à l'adoption croissante de procédures mini-invasives reposant fortement sur la visualisation avec contraste, sont des facteurs clés qui propulsent le marché en Inde. La disponibilité de produits de contraste iodés génériques rentables et une base industrielle nationale robuste soutiennent également cette expansion du marché.

Part de marché des produits de contraste iodés dans la radiographie interventionnelle

L'industrie des produits de contraste iodés dans la radiographie interventionnelle est principalement dirigée par des entreprises bien établies, notamment :

- Bayer AG (Allemagne)

- Iso-Tex Diagnostics, Inc. (États-Unis)

- Bracco (Italie)

- TAEJOON PHARM (Corée du Sud)

- Unijules Life Sciences Limited (Inde)

- General Electric Company (États-Unis)

- Guerbet (France)

- JB Pharma (Inde)

Derniers développements sur le marché mondial des produits de contraste iodés pour la radiographie interventionnelle

- En mars 2024, Lantheus Holdings, Inc. a reçu l'approbation de la Food and Drug Administration (FDA) des États-Unis pour une demande d'autorisation de mise sur le marché (sNDA) de son agent de contraste échographique, DEFINITY, autorisant son utilisation chez les patients pédiatriques présentant des échocardiogrammes sous-optimaux. Bien qu'il s'agisse principalement d'un agent échographique, cette demande illustre une tendance plus large à l'élargissement des applications des produits de contraste à de nombreuses populations de patients et souligne l'engagement de l'industrie à améliorer les capacités diagnostiques pour un plus large éventail de besoins cliniques.

- En février 2024, Bayer a continué de développer son portefeuille de produits de radiologie en présentant de nouveaux résultats cliniques pour des produits de contraste expérimentaux et en soulignant son engagement en faveur de l'innovation dans l'IA et les solutions numériques en radiologie. La stratégie de Bayer vise à améliorer les résultats des patients et à accompagner les radiologues dans leurs tâches cliniques quotidiennes grâce à sa gamme complète de produits de contraste pour la tomodensitométrie, la radiographie et l'IRM, ainsi qu'à des dispositifs permettant leur administration précise.

- En décembre 2024, Bracco Diagnostics Inc., leader mondial de l'imagerie diagnostique, a présenté ses innovations de pointe au RSNA 2024, notamment ses avancées en matière d'échographie avec rehaussement de contraste et de solutions d'amélioration de contraste basées sur l'IA pour l'imagerie par résonance magnétique (IRM). Ces avancées témoignent de l'engagement de Bracco en faveur de l'innovation continue dans toutes les modalités d'imagerie et de sa concentration sur la médecine de précision, contribuant ainsi à l'amélioration des capacités diagnostiques et à l'efficacité des flux de travail cliniques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.