Global Iot In Utility Market

Taille du marché en milliards USD

TCAC :

%

USD

61.12 Billion

USD

167.14 Billion

2025

2033

USD

61.12 Billion

USD

167.14 Billion

2025

2033

| 2026 –2033 | |

| USD 61.12 Billion | |

| USD 167.14 Billion | |

| % | |

|

L'Internet mondial des objets (IOT) dans la segmentation du marché des services publics, par composante (plateforme, solutions et services), la technologie de réseau (réseaux cellulaires, réseaux par satellite et réseaux radio), les applications (gestion de l'énergie, distribution d'électricité, gestion de la main-d'oeuvre mobile, surveillance des biens et des équipements, surveillance sur le terrain, etc.)- Tendances et prévisions de l'industrie jusqu'en 2033

Internet des objets (IOT) sur le marché des services publicsAperçu général

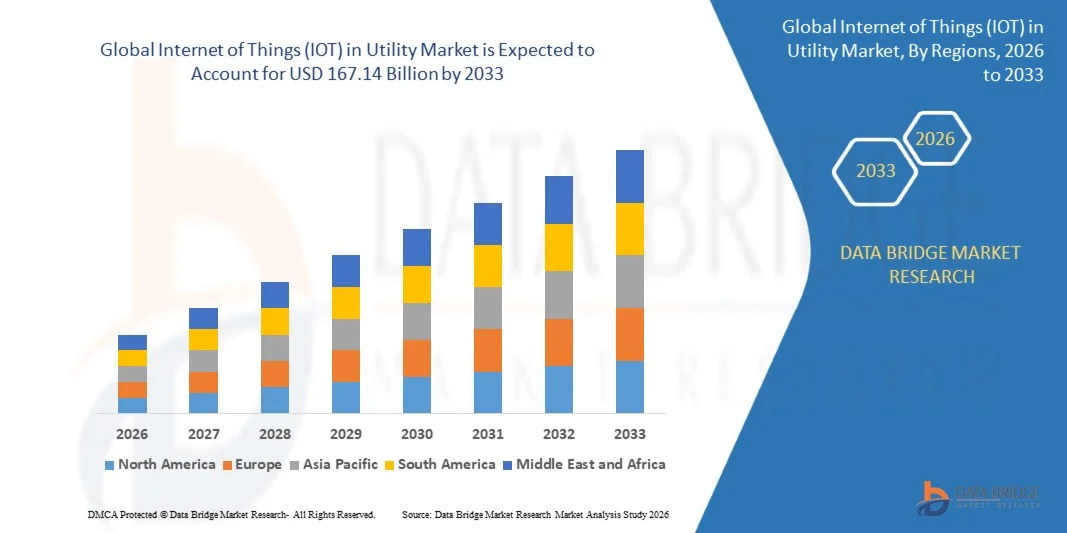

L'Internet des objets (IOT) dans le marché des services61,12 milliards de dollars en 2025et devrait atteindre167,14 milliards de dollars en 2033, croissance à unTCAC de 13,40% de 2026 à 2033. Le marché connaît une forte croissance, stimulée par le déploiement croissant de compteurs intelligents, l'augmentation des investissements dans les infrastructures de réseau intelligent et la demande croissante de surveillance et de gestion en temps réel des actifs des services publics dans les réseaux d'électricité, d'eau et de gaz.

Les services publics du monde entier adoptent des solutions compatibles avec l'IoT pour améliorer l'efficacité opérationnelle, réduire les pertes d'énergie et améliorer la fiabilité du service grâce à la maintenance prédictive et à la gestion automatisée des actifs. L'intégration de capteurs avancés, d'appareils connectés, de l'informatique en nuage et de l'analyse des données permet aux fournisseurs de services publics d'optimiser l'utilisation des ressources, de surveiller les modes de consommation et de réagir plus efficacement aux perturbations du réseau. De plus, les initiatives gouvernementales appuyant la transformation numérique, l'efficacité énergétique et la gestion durable des services publics accélèrent l'adoption de l'IdO dans les économies développées et émergentes.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé l'Internet des objets (IoT) sur le marché des services publics avec la plus grande part de revenus de 38,74 % en 2025, soutenue par de vastes déploiements de réseaux intelligents, l'adoption généralisée d'infrastructures de mesure avancées, de solides initiatives de numérisation des services publics et un soutien réglementaire favorable aux technologies des services publics connectés.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, avec un TCAC fort de 2026 à 2033. La croissance est attribuable à l'urbanisation rapide, à l'augmentation de la demande d'énergie, aux projets de grandes villes intelligentes, à l'expansion des programmes de modernisation de l'infrastructure des services publics et à l'augmentation des investissements gouvernementaux dans les initiatives de transformation numérique.

- Le segment Solutions détenait la plus grande part du marché en 2025, soit environ 47,6 %, grâce au déploiement croissant de solutions de mesure intelligente, d'automatisation du réseau, de surveillance des actifs et d'analyse des services publics. Les services publics investissent massivement dans des solutions basées sur l'IdO pour améliorer l'efficacité opérationnelle, réduire les temps d'arrêt et permettre la surveillance en temps réel des infrastructures essentielles dans les réseaux d'électricité, d'eau et de gaz.

- On prévoit que le segment des services enregistrera la croissance la plus rapide à un TCAC de 15,2 %, de 2026 à 2033, en raison de l'augmentation de la demande de services de consultation, d'intégration, de maintenance et de gestion. La complexité croissante des écosystèmes d'utilité reliés et l'augmentation des déploiements d'IoT basés sur les nuages accélèrent l'adoption d'offres de services spécialisés.

- En 2025, le segment des réseaux cellulaires représentait la plus grande part du marché, soit environ 52,9 %, grâce à l'adoption généralisée des technologies 4G, 5G et LPWAN pour les applications de mesure intelligente et de communication par réseau. Une grande fiabilité du réseau, une couverture étendue et un support pour les appareils connectés à grande échelle continuent de renforcer la domination du segment.

- Le segment des réseaux par satellite devrait connaître la croissance la plus rapide à un TCAC de 14,7 % de 2026 à 2033, en raison de la demande croissante de connectivité dans les régions éloignées et mal desservies. Les investissements croissants dans les constellations de satellites à faible orbite terrestre et la nécessité de surveiller sans interruption les biens d'utilité publique distribués appuient l'expansion des segments.

- En 2025, le segment de la gestion de l'énergie détenait la plus grande part des revenus du marché, soit environ 31,8 %, en raison de l'accent croissant mis sur l'efficacité énergétique, les programmes d'intervention de la demande et la surveillance de la consommation en temps réel. Les services publics déploient de plus en plus de systèmes compatibles avec l'IoT pour optimiser la distribution d'énergie, réduire les pertes et améliorer les performances en matière de durabilité.

- Le segment de la surveillance des biens et de l'équipement devrait enregistrer la croissance la plus rapide à un TCAC de 16,1 % entre 2026 et 2033, en raison de l'adoption croissante de stratégies de maintenance prédictive et de technologies de surveillance basées sur les conditions. L'augmentation des investissements dans l'infrastructure des services publics numériques et la nécessité d'améliorer la fiabilité des actifs alimentent la croissance du segment.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 61,12 milliards de dollars

- Valeur de marché prévue (2033): USD 167,14 Million

- Prévisions CAGR (2026-2033): 13,40%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etInternet des objets (IOT) dans la segmentation du marché des services publics

|

Attributs |

Internet des objets (IOT) dans la clé d'utilitéPerspectives du marché |

|

Segments couverts |

·Par composante: Plateforme, solutions et services ·Par technologie de réseau: Réseaux cellulaires, réseaux satellites et réseaux radio ·Par demandes: Gestion de l'énergie, distribution d'électricité, gestion mobile des effectifs, surveillance des biens et des équipements, surveillance sur le terrain, etc. |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Yokogawa Test & Measurement Corporation(Japon) |

|

Possibilités de marché |

• Extension de l'infrastructure du réseau intelligent |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Internet des objets (IOT) sur le marché des services publicsTendances

Tendance : Expansion de l'infrastructure du réseau intelligent et gestion des services publics utilisant l'IA

La demande croissante de surveillance en temps réel, de maintenance prédictive et d'utilisation efficace des ressources dans les services publics d'électricité, d'eau et de gaz accélère l'adoption des technologies de l'Internet des objets. Les réseaux d'utilité publique traditionnels sont souvent confrontés à des défis liés au vieillissement de l'infrastructure, aux pertes de transmission, aux pannes d'équipement et à une visibilité opérationnelle limitée, encourageant les services d'utilité publique à déployer des capteurs connectés, des compteurs intelligents et des plateformes d'analyse avancées afin d'améliorer les performances et la fiabilité du service.

Les services publics du monde entier intègrent de plus en plus des appareils compatibles avec l'IoT, par exemple des compteurs d'électricité intelligents, des systèmes d'automatisation de distribution et des réseaux intelligents de surveillance de l'eau, afin d'améliorer l'efficacité opérationnelle et de réduire les temps d'arrêt. En 2024, les États-Unis avaient déployé plus de 130 millions de compteurs électriques intelligents, représentant plus de 75 % des clients de l'électricité, soutenant des programmes de surveillance de l'énergie en temps réel et de réponse à la demande. De même, les principaux fournisseurs de services publics en Europe déploient des systèmes de gestion du réseau alimentés par l'IA capables d'identifier les défauts et d'optimiser automatiquement la distribution d'électricité.

La croissance rapide de la production d'énergie renouvelable et des ressources énergétiques décentralisées accroît encore la demande d'infrastructures de services publics connectés capables de gérer des flux dynamiques d'énergie. En outre, les initiatives des villes intelligentes à travers la Chine, l'Inde et le Moyen-Orient accélèrent le déploiement de l'IoT au sein des réseaux d'utilité publique. Des projets de réseau intelligent à grande échelle mis en œuvre en Chine en 2024 ont relié des millions d'appareils intelligents à l'ensemble des systèmes de transmission et de distribution, améliorant ainsi considérablement la visibilité du réseau et la réactivité opérationnelle.

Internet des objets (IOT) dans la dynamique du marché des services publics

Principal moteur du marché : Investissements croissants dans le mesurage intelligent et la modernisation du réseau

Les opérateurs de services publics à l'échelle mondiale investissent massivement dans l'infrastructure numérique pour améliorer l'efficacité opérationnelle, réduire les pertes d'énergie et accroître l'engagement des clients. Les réseaux de services publics vieillissants et la demande croissante d'énergie créent une forte demande de technologies connectées capables d'offrir une visibilité en temps réel sur la performance des actifs et la consommation de ressources.

Les services publics déploient de plus en plus de solutions IoT, par exemple une infrastructure de mesure avancée (AMI), des transformateurs intelligents et des systèmes de gestion de la distribution connectés, pour moderniser les opérations du réseau et améliorer la fiabilité. Selon l'Agence internationale de l'énergie (AIE), les investissements mondiaux dans les réseaux d'électricité ont dépassé 400 milliards de dollars en 2024, une part importante étant consacrée à la numérisation et aux technologies de réseau intelligent. Les compteurs intelligents permettent aux utilitaires de collecter des données de consommation à distance, de réduire l'intervention manuelle et de soutenir des modèles de tarification dynamiques.

De même, les services de distribution d'eau et de gaz mettent en place des systèmes de surveillance connectés pour détecter les fuites, améliorer l'utilisation des biens et réduire les coûts opérationnels. Les déploiements du monde réel en Europe et en Amérique du Nord en 2024 ont démontré que les systèmes de mesure intelligents ont réduit les pertes non techniques et amélioré la précision de facturation de plus de 15 % dans plusieurs réseaux de services publics.

Principales contraintes et défis : risques de cybersécurité et coûts élevés de déploiement de l'infrastructure

La connectivité croissante de l'infrastructure des services publics accroît l'exposition aux menaces à la cybersécurité, aux violations des données et aux perturbations opérationnelles. À mesure que les services publics intègrent des millions d'appareils connectés dans les réseaux d'infrastructures essentielles, la sécurité des communications et de la protection des données devient de plus en plus complexe et coûteuse.

En outre, le déploiement à grande échelle de l'infrastructure IoT nécessite des investissements importants dans les capteurs, les réseaux de communication, les plateformes cloud et les services d'intégration des systèmes. De nombreux services publics, en particulier dans les pays en développement, sont confrontés à des contraintes budgétaires et à des difficultés liées à la modernisation des infrastructures existantes. L'absence de protocoles de communication normalisés et de défis d'interopérabilité entre différents appareils accroît encore la complexité de la mise en œuvre.

Les évaluations de l'industrie indiquent que les cyberattaques ciblant l'infrastructure énergétique et les infrastructures de services publics ont considérablement augmenté au cours des cinq dernières années, ce qui a incité les services publics à affecter d'importantes ressources aux cadres de cybersécurité et aux mesures de protection des réseaux. Ces défis peuvent retarder la mise en oeuvre du projet et avoir une incidence sur le rendement des investissements des exploitants de services publics.

Opportunité de marché clé : Intégration de l'IA, des jumeaux numériques et de l'analyse prédictive dans les opérations d'utilité publique

Les fournisseurs de services publics modernes ont de plus en plus besoin de systèmes intelligents capables de prévoir la demande, de prévoir les pannes d'équipement et d'optimiser les performances du réseau. La convergence de l'IoT, de l'intelligence artificielle, de la machine learning et des technologies numériques jumelées crée des opportunités importantes pour les solutions de gestion des services publics de la prochaine génération.

Les entreprises de services publics déploient de plus en plus de plates-formes de maintenance prédictive compatibles avec l'IoT, par exemple des systèmes de surveillance des transformateurs, des solutions de gestion de l'intégrité des pipelines et des outils de prévision des pannes pilotés par l'IA, pour améliorer la fiabilité des actifs et réduire les coûts de maintenance. Dans les applications orientées vers le consommateur, les compteurs intelligents intégrés à l'analyse de l'IA permettent des informations de consommation en temps réel et des services personnalisés de gestion de l'énergie.

En outre, les technologies numériques jumelées gagnent en traction à travers les services publics d'électricité et d'eau pour simuler le comportement du réseau et améliorer les décisions de planification. En 2025, plusieurs projets de modernisation des services publics aux États-Unis, en Chine et en Allemagne ont fait état d'améliorations de l'efficacité opérationnelle d'environ 15 à 20 % après la mise en place de systèmes de surveillance et de maintenance prédictive fondés sur l'IA. L'adoption croissante d'énergies renouvelables, d'infrastructures de recharge de véhicules électriques et de ressources énergétiques distribuées devrait accélérer davantage les possibilités de solutions d'utilité IoT de pointe à l'échelle mondiale.

Internet des objets (IOT) dans le marché des services publics

Le marché est segmenté en fonction des composantes, de la technologie de réseau et des applications.

- Par composante

Sur la base de la composante, l'Internet des objets (IoT) dans le marché des services publics est segmenté en Plateforme, Solutions et Services. Le segment Solutions détenait la plus grande part du marché en 2025, soit environ 47,6 %, grâce au déploiement croissant de solutions de mesure intelligente, d'automatisation du réseau, de surveillance des actifs et d'analyse des services publics. Les services publics investissent massivement dans des solutions basées sur l'IdO pour améliorer l'efficacité opérationnelle, réduire les temps d'arrêt et permettre la surveillance en temps réel des infrastructures essentielles dans les réseaux d'électricité, d'eau et de gaz.

On prévoit que le segment des services enregistrera la croissance la plus rapide à un TCAC de 15,2 %, de 2026 à 2033, en raison de l'augmentation de la demande de services de consultation, d'intégration, de maintenance et de gestion. La complexité croissante des écosystèmes d'utilité reliés et l'augmentation des déploiements d'IoT basés sur les nuages accélèrent l'adoption d'offres de services spécialisés.

- Par technologie de réseau

Sur la base de la technologie des réseaux, l'internet des objets (IoT) du marché des services publics est segmenté en réseaux cellulaires, réseaux par satellite et réseaux radio. En 2025, le segment des réseaux cellulaires représentait la plus grande part du marché, soit environ 52,9 %, grâce à l'adoption généralisée des technologies 4G, 5G et LPWAN pour les applications de mesure intelligente et de communication par réseau. Une grande fiabilité du réseau, une couverture étendue et un support pour les appareils connectés à grande échelle continuent de renforcer la domination du segment.

Le segment des réseaux par satellite devrait connaître la croissance la plus rapide à un TCAC de 14,7 % de 2026 à 2033, en raison de la demande croissante de connectivité dans les régions éloignées et mal desservies. Les investissements croissants dans les constellations de satellites à faible orbite terrestre et la nécessité de surveiller sans interruption les biens d'utilité publique distribués appuient l'expansion des segments.

- Par demandes

Sur la base des applications, l'Internet des objets (IdO) sur le marché des services publics est segmenté en Gestion de l'énergie, Distribution de l'énergie, Gestion mobile de la main-d'œuvre, Surveillance des biens et des équipements, Surveillance sur le terrain, etc. En 2025, le segment de la gestion de l'énergie détenait la plus grande part des revenus du marché, soit environ 31,8 %, en raison de l'accent croissant mis sur l'efficacité énergétique, les programmes d'intervention de la demande et la surveillance de la consommation en temps réel. Les services publics déploient de plus en plus de systèmes compatibles avec l'IoT pour optimiser la distribution d'énergie, réduire les pertes et améliorer les performances en matière de durabilité.

Le segment de la surveillance des biens et de l'équipement devrait enregistrer la croissance la plus rapide à un TCAC de 16,1 % entre 2026 et 2033, en raison de l'adoption croissante de stratégies de maintenance prédictive et de technologies de surveillance basées sur les conditions. L'augmentation des investissements dans l'infrastructure des services publics numériques et la nécessité d'améliorer la fiabilité des actifs alimentent la croissance du segment.

Internet des objets (IOT) sur le marché des services publicsAnalyse régionale

Amérique du Nord Internet des objets (IdO) dans Utility Market Insight

L'Amérique du Nord a dominé l'Internet des objets (IdO) sur le marché des services publics, avec la plus grande part de revenus de 38,74 % en 2025, appuyée par le déploiement d'une infrastructure de réseau intelligent, de systèmes de mesure avancés et d'investissements importants dans la numérisation des services publics. Les fournisseurs de services publics de toute la région adoptent de plus en plus les technologies IoT pour améliorer l'efficacité opérationnelle, améliorer la fiabilité du réseau et permettre la surveillance en temps réel des réseaux d'électricité, d'eau et de gaz. La présence de réseaux de communication avancés, un soutien réglementaire favorable et une demande croissante de solutions de maintenance prédictives continuent de renforcer la croissance du marché dans toute la région.

Internet des objets (IdO) des États-Unis dans Utility Market Insight

L'Internet des objets (IdO) des États-Unis sur le marché des services publics a capté la plus grande part de revenus en 2025 en Amérique du Nord, alimentée par des investissements à grande échelle dans l'infrastructure des services publics intelligents et l'adoption croissante d'appareils connectés entre les services publics d'énergie et d'eau. Les entreprises de services publics tirent parti des capteurs, des plateformes d'analyse et des technologies d'automatisation compatibles avec l'IoT pour optimiser la gestion des ressources et réduire les coûts opérationnels. En outre, l'accent croissant mis sur la modernisation du réseau, l'intégration des énergies renouvelables et les améliorations de la cybersécurité accélère le déploiement de solutions IoT avancées dans tout le pays.

L'Internet des objets en Europe (IdO) dans la perspective du marché des services publics

L'Internet des objets en Europe (IoT) sur le marché des services publics devrait connaître le taux de croissance le plus rapide de 2026 à 2033, principalement en raison d'objectifs ambitieux de durabilité, d'initiatives énergétiques intelligentes et de réglementations strictes visant à améliorer l'efficacité énergétique. Les fournisseurs de services publics mettent de plus en plus en œuvre des systèmes de surveillance et de contrôle basés sur l'IdO pour optimiser la distribution d'énergie et réduire les émissions de carbone. Le déploiement rapide de compteurs intelligents, combiné à l'augmentation des investissements dans les infrastructures d'énergie renouvelable, favorise une forte expansion du marché dans la région.

Royaume-Uni Internet des objets (IdO) dans Utility Market Insight

L'Internet des objets (IoT) du marché des services publics devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison des déploiements continus de compteurs intelligents, des investissements croissants dans les technologies des réseaux intelligents et des initiatives gouvernementales soutenant la transformation numérique des services publics. Les opérateurs de services publics utilisent de plus en plus les solutions IoT pour améliorer la visibilité du réseau, améliorer l'engagement des clients et optimiser les performances des actifs. L'accent croissant mis sur l'efficacité énergétique et la décarbonisation contribue davantage à la croissance du marché.

Allemagne Internet des objets (IdO) dans Utility Market Insight

L'Internet des objets en Allemagne (IoT) sur le marché des services publics devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par l'adoption croissante des technologies de l'Industrie 4.0, une forte intégration des énergies renouvelables et des investissements croissants dans les infrastructures de services publics intelligents. Les services publics allemands déploient des plateformes IoT avancées pour améliorer la stabilité du réseau, automatiser les opérations et améliorer les capacités de maintenance prédictive. L'accent mis par le pays sur la durabilité et l'innovation numérique continue d'accélérer l'adoption du marché.

Internet des objets (IdO) pour l'Asie et le Pacifique dans Utility Market Insight

L'Internet Asie-Pacifique des objets (IdO) sur le marché des services publics devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soutenu par l'urbanisation rapide, l'augmentation de la demande énergétique et des investissements importants dans le développement des villes intelligentes dans des pays comme la Chine, le Japon et l'Inde. Les gouvernements et les fournisseurs de services publics déploient activement des solutions compatibles avec l'IdO pour moderniser les infrastructures vieillissantes, améliorer l'efficacité des ressources et renforcer la prestation des services publics. L'adoption croissante de technologies connectées crée des possibilités de croissance importantes dans toute la région.

Japon Internet des objets (IdO) dans Utility Market Insight

L'Internet japonais des objets (IoT) sur le marché des services publics devrait connaître le taux de croissance le plus rapide de 2026 à 2033 en raison de l'écosystème technologique avancé du pays, de l'attention croissante portée à la gestion de l'énergie et de l'adoption croissante de solutions de réseau intelligent. Les entreprises de services publics utilisent les technologies IoT pour améliorer l'efficacité opérationnelle, soutenir l'intégration des énergies renouvelables et améliorer la résilience des infrastructures. Le déploiement croissant d'appareils connectés et de plates-formes d'analyse avancées stimule l'expansion du marché.

Chine Internet des objets (IdO) dans Utility Market Insight

L'Internet des objets en Chine (IdO) sur le marché des services publics a représenté la plus grande part des revenus du marché en Asie-Pacifique en 2025, attribuable à l'urbanisation rapide, à de vastes initiatives de villes intelligentes et à des investissements importants du gouvernement dans l'infrastructure des services publics numériques. La Chine reste l'un des plus grands adoptants de compteurs intelligents, de technologies de réseau connecté et de systèmes intelligents de gestion des services publics. La forte capacité manufacturière du pays, l'expansion du secteur de l'énergie et l'engagement en faveur de la modernisation technologique sont des facteurs clés de la croissance du marché.

Internet des objets (IOT) en part de marché des services publics

L'Internet des objets (IOT) dans l'industrie des services publics est principalement dirigé par des entreprises bien établies, notamment :

• Yokogawa Test & Measurement Corporation (Japon)

• Schneider Electric (France)

• National Instruments Corp. (États-Unis)

• Technologies Keysight (États-Unis)

• HBM (Allemagne)

• Emerson Electric Co. (États-Unis)

• Honeywell International Inc. (États-Unis)

• Advantech Co., Ltd. (Taiwan)

• Siemens AG (Allemagne)

• ABB India Ltd. (Inde)

• The MathWorks, Inc. (États-Unis)

• AMETEK, Inc. (États-Unis)

• OMRON Corporation (Japon)

• GE Vernova (États-Unis)

• Campbell Scientific, Inc. (États-Unis)

• Groupe Kistler (Suisse)

• Mitsubishi Electric Corporation (Japon)

• Brüel & Kjær (Danemark)

• Teledyne UK Limited (Royaume-Uni)

Les derniers développements de l'Internet des Objets (IOT) sur le marché des Utilitaires

- En juin 2024, Siemens AG a introduit la Solido Simulation Suite, un nouveau portefeuille d'outils de simulation à signaux mixtes, à puces rapides, à puces automatiques, pour la conception avancée d'IC analogique et mixte. Ce lancement est conçu pour accélérer la conception, la vérification et la validation des puces tout en améliorant la précision et la productivité de la simulation. Le développement renforce les capacités des logiciels semi-conducteurs Siemens et soutient la demande croissante de systèmes électroniques performants, ce qui a un impact positif sur le marché des logiciels de simulation.

- En avril 2024, ABB Ltd., Capgemini Services SAS, Microsoft Corporation, Rockwell Automation Inc., Schneider Electric et Siemens AG ont lancé l'initiative Margo pour améliorer l'interopérabilité entre les écosystèmes industriels IoT. La collaboration vise à permettre une connectivité sans faille des bords et à transformer les données industrielles en informations basées sur l'IA pour améliorer l'efficacité opérationnelle et la durabilité. Cette initiative devrait accélérer la transformation numérique industrielle et élargir l'adoption de solutions IoT industrielles à l'échelle mondiale.

- En avril 2024, Cisco Systems, Inc. a acquis Isovalent, Inc., un fournisseur de solutions de réseau et de sécurité en nuage libre. Grâce à cette acquisition, Cisco vise à renforcer sa plateforme de Security Cloud pilotée par l'IA en améliorant la visibilité des réseaux multiclouds, la sécurité et la connectivité des applications. Le développement élargit les capacités de cybersécurité de Cisco et soutient la demande croissante des entreprises pour une infrastructure cloud sécurisée et évolutive.

- En décembre 2023, General Electric Company, par l'intermédiaire de GE Vernova, et MYTILINEOS Energy & Metals ont obtenu un contrat de 11,33 milliards de dollars de National Grid Electricity Transmission et SP Transmission pour le projet Eastern Green Link au Royaume-Uni. Le projet comprend l'approvisionnement et la construction de stations de conversion de courant direct à haute tension (HVDC) pour soutenir la transmission d'énergie renouvelable à grande échelle. Ce développement renforce les efforts de modernisation du réseau et favorise l'adoption de technologies d'infrastructure de pointe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DE L'INTERNET DES OBJETS (IOT) MONDIAL SUR LE MARCHÉ DES SERVICES PUBLICS

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DE L'INTERNET DES OBJETS (IOT) DANS LES SERVICES PUBLICS

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 INTERNET DES OBJETS (IOT) MONDIAL SUR LE MARCHÉ DES SERVICES PUBLICS : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 APERÇUS PREMIUM

5.1 LES CINQ FORCES DE PORTER

5.2 PAYSAGE RÉGLEMENTAIRE

5.3 CAS D'UTILISATION

5.4 FEUILLE DE ROUTE TECHNOLOGIQUE

5.5 ÉCOSYSTÈME DE MARCHÉ DES TIC

5.6 CADRE D'ANALYSE CONCURRENTIELLE

5.7 ÉVALUATION DES FACTEURS

6 INTERNET DES OBJETS (IOT) MONDIAL SUR LE MARCHÉ DES SERVICES PUBLICS, EN OFFRANT

6.1 APERÇU

6.2 SOLUTION

6.2.1 SURVEILLANCE ET GESTION DES ACTIFS

6.2.2 CONTRÔLE DE SUPERVISION ET ACQUISITION DE DONNÉES (SCADA)

6.2.3 SÛRETÉ ET SÉCURITÉ

6.2.4 GESTION DES EFFECTIFS

6.2.5 SYSTÈME D'INFORMATION CLIENT (CIS)/SYSTÈME DE FACTURATION

6.2.6 AUTRES

6.3 SERVICES

6.3.1 SERVICES PROFESSIONNELS

6.3.1.1. CONSEIL

6.3.1.2. MISE EN ŒUVRE ET INTÉGRATION

6.3.1.3. SUPPORT ET MAINTENANCE

6.3.2 SERVICES GÉRÉS

7 INTERNET DES OBJETS (IOT) MONDIAL SUR LE MARCHÉ DES SERVICES PUBLICS, PAR TECHNOLOGIE

7.1 APERÇU

7.2 RFID

7.3 CAPTEURS

7.4 PLATEFORMES DE CONNECTIVITÉ

7,5 AUTRES

8 INTERNET DES OBJETS (IOT) MONDIAL SUR LE MARCHÉ DES SERVICES PUBLICS, PAR TAILLE D'ORGANISATION

8.1 GRANDES ENTREPRISES

8.2 PETITES ET MOYENNES ENTREPRISES (PME)

9 INTERNET DES OBJETS (IOT) MONDIAL SUR LE MARCHÉ DES SERVICES PUBLICS, PAR USAGE

9.1 APERÇU

9.2 CONSERVATION DE L'ÉNERGIE

9.3 TRANSPORT ET DISTRIBUTION D'ÉNERGIE

9.4 MAINTENANCE PRÉDICTIVE

9.5 CONFORMITÉ RÉGLEMENTAIRE ET SURVEILLANCE DE LA SÉCURITÉ

9.6 DISTRIBUTION DE L'EAU

9.7 DÉTECTION DE FUITES D'EAU ET DE GAZ

9.8 AUTRES

10 INTERNET DES OBJETS (IOT) MONDIAL SUR LE MARCHÉ DES SERVICES PUBLICS, PAR APPLICATION

10.1 APERÇU

10.2 GESTION DE L'EAU ET DES EAUX USÉES

10.2.1 EN OFFRANT

10.2.1.1. SOLUTION

10.2.1.1.1. SURVEILLANCE DES ACTIFS

10.2.1.1.2. CONTRÔLE DE SUPERVISION ET ACQUISITION DE DONNÉES (SCADA)

10.2.1.1.3. SÛRETÉ ET SÉCURITÉ

10.2.1.1.4. GESTION DES EFFECTIFS

10.2.1.1.5. SYSTÈME D'INFORMATION CLIENT (CIS)/SYSTÈME DE FACTURATION

10.2.1.1.6. AUTRES

10.2.1.2. SERVICES

10.3 GESTION DU GAZ PUBLIC

10.3.1 EN OFFRANT

10.3.1.1. SOLUTION

10.3.1.1.1. SURVEILLANCE DES ACTIFS

10.3.1.1.2. CONTRÔLE DE SUPERVISION ET ACQUISITION DE DONNÉES (SCADA)

10.3.1.1.3. SÛRETÉ ET SÉCURITÉ

10.3.1.1.4. GESTION DES EFFECTIFS

10.3.1.1.5. SYSTÈME D'INFORMATION CLIENT (CIS)/SYSTÈME DE FACTURATION

10.3.1.1.6. AUTRES

10.3.1.2. SERVICES

10.4 GESTION DU RÉSEAU ÉLECTRIQUE

10.4.1 EN OFFRANT

10.4.1.1. SOLUTION

10.4.1.1.1. SURVEILLANCE DES ACTIFS

10.4.1.1.2. CONTRÔLE DE SUPERVISION ET ACQUISITION DE DONNÉES (SCADA)

10.4.1.1.3. SÛRETÉ ET SÉCURITÉ

10.4.1.1.4. GESTION DES EFFECTIFS

10.4.1.1.5. SYSTÈME D'INFORMATION CLIENT (CIS)/SYSTÈME DE FACTURATION

10.4.1.1.6. AUTRES

10.4.1.2. SERVICES

10.4.2 PAR TYPE

10.4.2.1. RÉSEAU INTELLIGENT

10.4.2.2. COMPTEUR INTELLIGENT

11 INTERNET DES OBJETS (IOT) MONDIAL SUR LE MARCHÉ DES SERVICES PUBLICS, PAR ZONE GÉOGRAPHIQUE

11.1 INTERNET DES OBJETS (IOT) MONDIAL SUR LE MARCHÉ DES SERVICES PUBLICS (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

11.1.1 AMÉRIQUE DU NORD

11.1.1.1. États-Unis

11.1.1.2. CANADA

11.1.1.3. MEXIQUE

11.1.2 EUROPE

11.1.2.1. ALLEMAGNE

11.1.2.2. FRANCE

11.1.2.3. Royaume-Uni

11.1.2.4. ITALIE

11.1.2.5. ESPAGNE

11.1.2.6. RUSSIE

11.1.2.7. TURQUIE

11.1.2.8. BELGIQUE

11.1.2.9. PAYS-BAS

11.1.2.10. SUISSE

11.1.2.11. RESTE DE L'EUROPE

11.1.3 ASIE-PACIFIQUE

11.1.3.1. JAPON

11.1.3.2. CHINE

11.1.3.3. CORÉE DU SUD

11.1.3.4. INDE

11.1.3.5. AUSTRALIE

11.1.3.6. SINGAPOUR

11.1.3.7. THAÏLANDE

11.1.3.8. MALAISIE

11.1.3.9. INDONÉSIE

11.1.3.10. PHILIPPINES

11.1.3.11. RESTE DE L'ASIE-PACIFIQUE

11.1.4 AMÉRIQUE DU SUD

11.1.4.1. BRÉSIL

11.1.4.2. ARGENTINE

11.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

11.1.5 MOYEN-ORIENT ET AFRIQUE

11.1.5.1. AFRIQUE DU SUD

11.1.5.2. ÉGYPTE

11.1.5.3. ARABIE SAOUDITE

11.1.5.4. Émirats arabes unis

11.1.5.5. ISRAËL

11.1.5.6. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

11.2 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

12 INTERNET DES OBJETS (IOT) MONDIAL SUR LE MARCHÉ DES SERVICES PUBLICS, PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

12.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

12.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

12.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

12.5 FUSIONS ET ACQUISITIONS

12.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

12.7 EXTENSION

12.8 MODIFICATIONS RÉGLEMENTAIRES

12.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

13 INTERNET DES OBJETS (IOT) MONDIAL SUR LE MARCHÉ DES SERVICES PUBLICS, ANALYSE SWOT ET DBMR

14 INTERNET DES OBJETS (IOT) MONDIAL SUR LE MARCHÉ DES SERVICES PUBLICS, PROFIL DE L'ENTREPRISE

14.1 IBM CORPORATION

14.1.1 INSTANTANÉ DE L'ENTREPRISE

14.1.2 ANALYSE DES REVENUS

14.1.3 PORTEFEUILLE DE PRODUITS

14.1.4 ÉVOLUTIONS RÉCENTES

14.2 ORACLE

14.2.1 INSTANTANÉ DE L'ENTREPRISE

14.2.2 ANALYSE DES REVENUS

14.2.3 PORTEFEUILLE DE PRODUITS

14.2.4 ÉVOLUTIONS RÉCENTESC

14.3 SCHNEIDER ELECTRIC

14.3.1 INSTANTANÉ DE L'ENTREPRISE

14.3.2 ANALYSE DES REVENUS

14.3.3 PORTEFEUILLE DE PRODUITS

14.3.4 ÉVOLUTIONS RÉCENTES

14.4 CISCO SYSTEMS INC.

14.4.1 INSTANTANÉ DE L'ENTREPRISE

14.4.2 ANALYSE DES REVENUS

14.4.3 PORTEFEUILLE DE PRODUITS

14.4.4 ÉVOLUTIONS RÉCENTES

14,5 VERIZON

14.5.1 INSTANTANÉ DE L'ENTREPRISE

14.5.2 ANALYSE DES REVENUS

14.5.3 PORTEFEUILLE DE PRODUITS

14.5.4 ÉVOLUTIONS RÉCENTES

14,6 ABB

14.6.1 INSTANTANÉ DE L'ENTREPRISE

14.6.2 ANALYSE DES REVENUS

14.6.3 PORTEFEUILLE DE PRODUITS

14.6.4 ÉVOLUTIONS RÉCENTES

14,7 TRIMBLE

14.7.1 INSTANTANÉ DE L'ENTREPRISE

14.7.2 ANALYSE DES REVENUS

14.7.3 PORTEFEUILLE DE PRODUITS

14.7.4 ÉVOLUTIONS RÉCENTES

14.8 HONEYWELL INTERNATIONAL INC

14.8.1 INSTANTANÉ DE L'ENTREPRISE

14.8.2 ANALYSE DES REVENUS

14.8.3 PORTEFEUILLE DE PRODUITS

14.8.4 ÉVOLUTIONS RÉCENTES

14,9 LANDIS+GYR

14.9.1 INSTANTANÉ DE L'ENTREPRISE

14.9.2 ANALYSE DES REVENUS

14.9.3 PORTEFEUILLE DE PRODUITS

14.9.4 ÉVOLUTIONS RÉCENTES

14.1 GENERAL ELECTRIC

14.10.1 INSTANTANÉ DE L'ENTREPRISE

14.10.2 ANALYSE DES REVENUS

14.10.3 PORTEFEUILLE DE PRODUITS

14.10.4 ÉVOLUTIONS RÉCENTES

14.11 HUAWEI TECHNOLOGIES CO., LTD.

14.11.1 INSTANTANÉ DE L'ENTREPRISE

14.11.2 ANALYSE DES REVENUS

14.11.3 PORTEFEUILLE DE PRODUITS

14.11.4 ÉVOLUTIONS RÉCENTES

14.12 ACLARA

14.12.1 INSTANTANÉ DE L'ENTREPRISE

14.12.2 ANALYSE DES REVENUS

14.12.3 PORTEFEUILLE DE PRODUITS

14.12.4 ÉVOLUTIONS RÉCENTES

14.13 ITRON

14.13.1 INSTANTANÉ DE L'ENTREPRISE

14.13.2 ANALYSE DES REVENUS

14.13.3 PORTEFEUILLE DE PRODUITS

14.13.4 ÉVOLUTIONS RÉCENTES

14.14 EMERSON ELECTRIC CO.

14.14.1 INSTANTANÉ DE L'ENTREPRISE

14.14.2 ANALYSE DES REVENUS

14.14.3 PORTEFEUILLE DE PRODUITS

14.14.4 ÉVOLUTIONS RÉCENTES

14h15 TELIT

14.15.1 INSTANTANÉ DE L'ENTREPRISE

14.15.2 ANALYSE DES REVENUS

14.15.3 PORTEFEUILLE DE PRODUITS

14.15.4 ÉVOLUTIONS RÉCENTES

14.16 SOFTWARE AG

14.16.1 INSTANTANÉ DE L'ENTREPRISE

14.16.2 ANALYSE DES REVENUS

14.16.3 PORTEFEUILLE DE PRODUITS

14.16.4 ÉVOLUTIONS RÉCENTES

14.17 TRILLIANT HOLDINGS INC.

14.17.1 INSTANTANÉ DE L'ENTREPRISE

14.17.2 ANALYSE DES REVENUS

14.17.3 PORTEFEUILLE DE PRODUITS

14.17.4 ÉVOLUTIONS RÉCENTES

14.18 HCL TECHNOLOGIES LIMITÉE

14.18.1 INSTANTANÉ DE L'ENTREPRISE

14.18.2 ANALYSE DES REVENUS

14.18.3 PORTEFEUILLE DE PRODUITS

14.18.4 ÉVOLUTIONS RÉCENTES

14.19 RAYVEN

14.19.1 INSTANTANÉ DE L'ENTREPRISE

14.19.2 ANALYSE DES REVENUS

14.19.3 PORTEFEUILLE DE PRODUITS

14.19.4 ÉVOLUTIONS RÉCENTES

14.2 WAVIOT

14.20.1 INSTANTANÉ DE L'ENTREPRISE

14.20.2 ANALYSE DES REVENUS

14.20.3 PORTEFEUILLE DE PRODUITS

14.20.4 ÉVOLUTIONS RÉCENTES

14.21 VODAFONE LIMITÉE

14.21.1 INSTANTANÉ DE L'ENTREPRISE

14.21.2 ANALYSE DES REVENUS

14.21.3 PORTEFEUILLE DE PRODUITS

14.21.4 ÉVOLUTIONS RÉCENTES

14.22 HARK SYSTEMS LTD.

14.22.1 INSTANTANÉ DE L'ENTREPRISE

14.22.2 ANALYSE DES REVENUS

14.22.3 PORTEFEUILLE DE PRODUITS

14.22.4 ÉVOLUTIONS RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

15 CONCLUSION

16 RAPPORTS CONNEXES

17 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.