Global Iot Medical Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

65.08 Billion

USD

174.48 Billion

2025

2033

USD

65.08 Billion

USD

174.48 Billion

2025

2033

| 2026 –2033 | |

| USD 65.08 Billion | |

| USD 174.48 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs médicaux IoT, par application (télémédecine, gestion des opérations cliniques et des flux de travail, imagerie connectée, surveillance des patients hospitalisés, gestion des médicaments), technologie de connectivité (Bluetooth Low Energy, Wi-Fi, cellulaire, NFC, satellite), utilisateurs finaux (hôpitaux, centres chirurgicaux et cliniques, organismes de recherche clinique (CRO), laboratoires de recherche et de diagnostic) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des dispositifs médicaux IoT

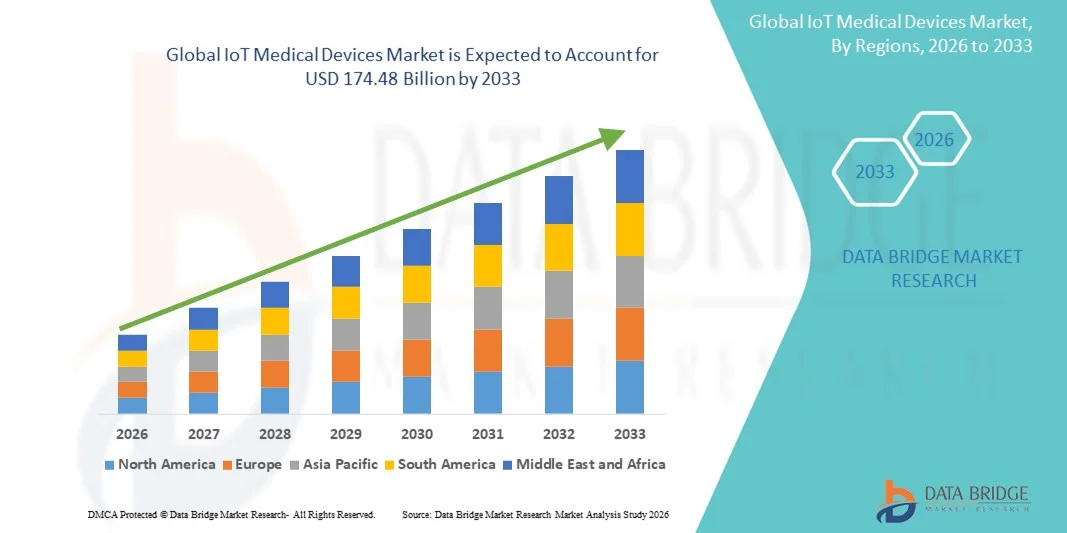

- Le marché mondial des dispositifs médicaux connectés (IoT) était évalué à 65,08 milliards de dollars en 2025 et devrait atteindre 174,48 milliards de dollars d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 13,12 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies de santé connectées et les progrès rapides des dispositifs médicaux compatibles avec l'Internet des objets, ce qui conduit à une plus grande numérisation et à un échange de données en temps réel entre les hôpitaux, les cliniques et les services de soins à domicile.

- De plus, la demande croissante de surveillance continue des patients, de diagnostics à distance et de solutions de santé sécurisées, conviviales et interopérables positionne les dispositifs médicaux IoT comme un élément essentiel des soins de santé modernes. Ces facteurs convergents accélèrent l'adoption des solutions de dispositifs médicaux IoT, stimulant ainsi considérablement la croissance globale du secteur.

Analyse du marché des dispositifs médicaux IoT

- Les dispositifs médicaux connectés, qui permettent la surveillance des patients en temps réel, la collecte de données et la prestation de soins à distance grâce à des capteurs et des plateformes connectés, deviennent essentiels aux systèmes de santé modernes, que ce soit dans les hôpitaux, les cliniques ou à domicile, en raison de leur capacité à améliorer les résultats cliniques, l'efficacité opérationnelle et l'implication des patients.

- La demande croissante d'objets connectés médicaux est principalement due à la prévalence accrue des maladies chroniques, à l'adoption croissante de la télésurveillance des patients et des services de télésanté, à la numérisation croissante des soins de santé et à une forte volonté de réduire les réadmissions à l'hôpital tout en améliorant la qualité des soins.

- L'Amérique du Nord a dominé le marché des dispositifs médicaux connectés (IoT) avec la plus grande part de revenus, soit environ 42,3 %, en 2025. Cette domination s'explique par des infrastructures de santé avancées, des dépenses importantes en technologies de l'information dans le secteur de la santé, l'adoption précoce des technologies médicales connectées, des politiques de remboursement favorables et une forte présence de fabricants et de fournisseurs de technologies de dispositifs médicaux de premier plan. Les États-Unis ont contribué de manière significative à la croissance régionale.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs médicaux connectés (IoT) au cours de la période de prévision, avec un TCAC d'environ 11,6 %, portée par le développement rapide des infrastructures de santé, l'augmentation de la prévalence des maladies chroniques, la multiplication des initiatives gouvernementales en faveur de la santé numérique, l'adoption croissante des dispositifs portables et de télésurveillance, ainsi que l'amélioration de la connectivité internet et mobile dans les économies émergentes.

- Le segment Wi-Fi détenait la plus grande part de revenus de marché (42,5 %) en 2025, grâce à sa disponibilité omniprésente, son rapport coût-efficacité et sa capacité à fournir une connectivité à haut débit à plusieurs appareils simultanément.

Portée du rapport et segmentation du marché des dispositifs médicaux IoT

|

Attributs |

Dispositifs médicaux IoT : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Philips Healthcare (Pays-Bas) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs médicaux IoT

Expansion des solutions de soins de santé connectés et de la surveillance à distance

- L'adoption croissante des systèmes de santé connectés, permettant la surveillance à distance, la collecte de données et la gestion des patients en temps réel, constitue une tendance majeure et en pleine accélération sur le marché mondial des dispositifs médicaux connectés. Les hôpitaux, les cliniques et les services de soins à domicile déploient de plus en plus de dispositifs connectés pour suivre les constantes vitales des patients, gérer les maladies chroniques et faciliter les services de télémédecine.

- Par exemple, en 2024, plusieurs hôpitaux en Europe et en Amérique du Nord ont intégré des pompes à perfusion connectées et des dispositifs de surveillance portables à leurs flux de travail cliniques, permettant une surveillance continue des patients et des interventions proactives.

- Les solutions de télésurveillance sont également de plus en plus utilisées dans le cadre des soins à domicile, permettant aux professionnels de santé de suivre les patients atteints de maladies cardiovasculaires, respiratoires ou métaboliques sans nécessiter de fréquentes visites à l'hôpital.

- Cette tendance reflète une évolution plus large vers des écosystèmes de santé numériques, où l'interopérabilité entre les dispositifs, les dossiers médicaux électroniques et les plateformes d'analyse améliore les résultats pour les patients et l'efficacité opérationnelle.

- À l'échelle mondiale, les gouvernements et les établissements de santé privés investissent dans les infrastructures médicales connectées pour améliorer la prestation des soins, réduire les réadmissions hospitalières et optimiser l'utilisation des ressources.

Dynamique du marché des dispositifs médicaux IoT

Conducteur

Prévalence croissante des maladies chroniques et nécessité d'une gestion efficace des soins de santé

- La croissance du marché des dispositifs médicaux connectés est principalement due à la prévalence croissante des maladies chroniques, au vieillissement de la population et à la nécessité d'interventions de santé rapides et efficaces. La télésurveillance, l'analyse prédictive et les dispositifs connectés permettent aux cliniciens de détecter précocement les complications, d'améliorer l'observance thérapeutique et de réduire la durée d'hospitalisation.

- Par exemple, en 2025, les hôpitaux de la région Asie-Pacifique ont étendu l'utilisation des dispositifs IoT portables pour les patients atteints de diabète et d'hypertension, facilitant ainsi la surveillance continue de la glycémie et de la pression artérielle et permettant l'élaboration de plans de traitement personnalisés.

- L'investissement dans les hôpitaux intelligents, les services de télémédecine et les solutions de soins à domicile encourage davantage l'adoption des dispositifs médicaux connectés.

- De plus, la sensibilisation croissante des patients et des professionnels de la santé aux avantages des dispositifs connectés, notamment le suivi de la santé en temps réel, la détection précoce des anomalies et les capacités de téléconsultation, accélère la croissance du marché sur les marchés développés et émergents.

Retenue/Défi

Coûts de mise en œuvre élevés et problèmes de sécurité des données

- Malgré une forte demande, le marché des dispositifs médicaux connectés est confronté à des défis liés aux coûts d'investissement initiaux élevés et aux préoccupations relatives à la confidentialité des données. Les hôpitaux et les établissements de santé doivent souvent faire face à des dépenses importantes pour l'acquisition des dispositifs, leur intégration aux systèmes informatiques existants et la formation du personnel.

- Par exemple, certaines cliniques de taille moyenne en Amérique latine et en Afrique ont retardé l'adoption de solutions complètes de surveillance des patients basées sur l'Internet des objets (IoT) en raison de leur coût élevé.

- De plus, la collecte, la transmission et le stockage de données de santé sensibles des patients soulèvent d'importantes préoccupations en matière de confidentialité et de cybersécurité. Des protocoles de sécurité des données inadéquats peuvent entraîner des violations de données, des accès non autorisés et des non-conformités réglementaires, ce qui peut dissuader les utilisateurs potentiels de mettre en œuvre des solutions IoT.

- Relever ces défis grâce à des dispositifs économiques, des processus d'intégration simplifiés, des mesures de cybersécurité robustes et la conformité aux normes internationales de protection des données sera essentiel pour soutenir la croissance du marché mondial des dispositifs médicaux connectés.

Étendue du marché des dispositifs médicaux IoT

Le marché est segmenté en fonction de l'application, de la technologie de connectivité et des utilisateurs finaux.

- Sur demande

Selon l'application, le marché des dispositifs médicaux connectés (IoT) se segmente en télémédecine, gestion des opérations cliniques et des flux de travail, imagerie connectée, surveillance des patients hospitalisés et gestion des médicaments. En 2025, le segment de la télémédecine représentait la plus grande part de marché (38,7 %), portée par l'adoption rapide des solutions de soins à distance, la prévalence croissante des maladies chroniques et la demande accrue des patients pour des soins de santé accessibles. Les plateformes de télémédecine intègrent des dispositifs connectés, tels que des capteurs portables et des outils de télésurveillance, permettant la collecte de données en temps réel et l'amélioration des résultats pour les patients. Le soutien gouvernemental et les politiques de remboursement dans les pays développés stimulent davantage l'adoption de la télémédecine. Celle-ci réduit également les réadmissions hospitalières et améliore la continuité des soins. La pénétration croissante des smartphones et la disponibilité accrue de l'internet haut débit accélèrent son déploiement. Les hôpitaux et les cliniques tirent parti de la télémédecine pour gérer efficacement un grand nombre de patients. La sensibilisation croissante aux avantages de la télésurveillance soutient la domination du marché. Ce segment bénéficie des fonctionnalités de diagnostic assisté par l'IA et d'analyse prédictive. L'intégration aux dossiers médicaux électroniques (DME) renforce l'efficacité des flux de travail. La pandémie de COVID-19 a accéléré l'adoption de la télémédecine, consolidant ainsi sa position de leader.

Le segment de l'imagerie connectée devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 19,2 %, entre 2026 et 2033, porté par la demande croissante d'appareils d'imagerie compatibles avec l'Internet des objets (IoT) en radiologie, cardiologie et oncologie. Les hôpitaux investissent dans des solutions d'imagerie connectée pour permettre le partage en temps réel des données d'imagerie et améliorer la collaboration entre spécialistes. L'intégration de l'intelligence artificielle (IA) et de l'analyse de données dans le cloud améliore la précision du diagnostic et accélère la prise de décision clinique. L'importance accrue accordée à la prévention et au diagnostic précoce favorise l'adoption de ces solutions. Les fournisseurs d'équipements d'imagerie modernisent les systèmes existants grâce à des capteurs IoT et des modules de connectivité. L'accès à distance et les capacités de transfert sécurisé des données soutiennent l'expansion du marché. La demande d'appareils d'imagerie portables en ambulatoire et à domicile contribue également à la croissance de ce segment. L'augmentation des investissements dans les infrastructures de santé en Asie-Pacifique et au Moyen-Orient et en Afrique (MEA) soutient la croissance du TCAC. Les solutions d'imagerie connectée réduisent les goulots d'étranglement dans les flux de travail et améliorent la prise en charge des patients. L'interopérabilité avec les systèmes d'information hospitaliers (SIH) et les systèmes d'archivage et de communication d'images (PACS) facilite une intégration fluide. L'adoption de l'IoT en imagerie soutient les services de téléradiologie. L'intensification de la recherche en analyse d'images IoT stimule également la dynamique du marché.

- Par la technologie de connectivité

Le marché des dispositifs médicaux connectés (IoT) est segmenté, selon la technologie de connectivité utilisée, en Bluetooth Low Energy (BLE), Wi-Fi, réseaux cellulaires, communication en champ proche (NFC) et satellite. En 2025, le segment Wi-Fi détenait la plus grande part de marché (42,5 %) grâce à sa disponibilité généralisée, son rapport coût-efficacité et sa capacité à fournir une connectivité haut débit à de nombreux appareils simultanément. Le Wi-Fi prend en charge la diffusion en temps réel des données patient, la télésurveillance et l'analyse de données dans le cloud, ce qui en fait la solution privilégiée des hôpitaux et des cliniques. Son intégration à l'infrastructure informatique hospitalière et aux systèmes de dossiers médicaux électroniques (DME) permet une gestion fluide des flux de travail. Les dispositifs compatibles Wi-Fi sont parfaitement adaptés à la télémédecine et aux applications d'imagerie connectée. La fiabilité élevée des transferts de données et la faible latence améliorent la précision clinique. Les hôpitaux des régions développées déploient massivement des dispositifs IoT Wi-Fi. La demande croissante de solutions pour hôpitaux intelligents accélère leur adoption. La formation et le support proposés par les fournisseurs optimisent l'intégration des systèmes. La technologie Wi-Fi prend en charge les mises à jour à distance du micrologiciel, garantissant ainsi la longévité des appareils. La surveillance des patients, la gestion des médicaments et le suivi des équipements bénéficient de la connectivité Wi-Fi. La sécurité du réseau et les protocoles de chiffrement renforcent encore sa fiabilité.

Le segment Bluetooth Low Energy (BLE) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 18,6 %, entre 2026 et 2033, grâce à sa faible consommation d'énergie, son rapport coût-efficacité et sa compatibilité avec les objets connectés. Le BLE est largement utilisé pour la surveillance des patients, la télémédecine et les dispositifs de suivi de l'observance thérapeutique. Les appareils portables et connectés exploitent le BLE pour un transfert de données fluide vers les smartphones ou les hubs. L'essor des soins à domicile et de la télésurveillance des patients stimule la demande. L'intégration avec les applications de santé mobile et les plateformes cloud permet l'analyse des données en temps réel. Les capteurs BLE offrent une autonomie prolongée, améliorant ainsi leur utilisation pour la surveillance continue. Le personnel soignant privilégie de plus en plus les dispositifs IoT légers et portables. Les startups et les nouveaux acteurs contribuent à l'adoption de la technologie BLE. Une meilleure interopérabilité avec les équipements hospitaliers accélère son déploiement. Le BLE prend en charge les architectures réseau évolutives pour les écosystèmes IoT. Le confort du patient et la surveillance non invasive sont des facteurs clés de cette préférence. L'innovation rapide dans les dispositifs médicaux compatibles BLE soutient la croissance du TCAC.

- Par les utilisateurs finaux

Le marché des dispositifs médicaux connectés (IoT) est segmenté, selon les utilisateurs finaux, en hôpitaux, centres chirurgicaux et cliniques, organismes de recherche clinique (ORC) et laboratoires de recherche et de diagnostic. En 2025, le segment des hôpitaux représentait la plus grande part de marché (47,3 %), portée par le besoin d'une surveillance intégrée des patients, d'équipements médicaux connectés et d'une optimisation des flux de travail. Les hôpitaux adoptent les dispositifs IoT pour la surveillance des patients hospitalisés, la gestion des médicaments, la télémédecine et l'imagerie connectée. La présence d'infrastructures informatiques avancées, un volume élevé de patients et des financements importants favorisent cette adoption. Les hôpitaux bénéficient également d'outils d'analyse prédictive et d'aide à la décision basés sur l'IA. Les normes réglementaires et la conformité aux exigences de qualité encouragent l'adoption de l'IoT. Les grands réseaux hospitaliers investissent dans des solutions IoT complètes pour optimiser leur efficacité opérationnelle. L'intégration aux dossiers médicaux électroniques (DME) simplifie la coordination des soins. La sécurité des données et le respect de la vie privée des patients renforcent l'adoption. Les incitations gouvernementales dans les pays développés soutiennent davantage la croissance. Dans les hôpitaux, les dispositifs IoT améliorent la productivité du personnel et la satisfaction des patients. Des investissements continus en R&D améliorent les performances et la fiabilité des dispositifs.

Le segment des organismes de recherche clinique (ORC) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 16,8 %, entre 2026 et 2033, porté par l'externalisation croissante des essais cliniques et la demande de suivi des patients et de collecte de données en temps réel. Les ORC utilisent de plus en plus d'objets connectés pour les essais à distance, garantissant ainsi une collecte de données précise et continue et réduisant les visites sur site. L'intégration avec des plateformes cloud permet une gestion centralisée des essais. L'adoption de l'IoT améliore le respect des protocoles, la sécurité des patients et l'efficacité des rapports. L'essor des essais cliniques sur les marchés émergents stimule la demande. Les capteurs portables, les pompes à perfusion intelligentes et les outils de diagnostic connectés sont largement déployés. L'analyse avancée et l'intelligence artificielle améliorent les résultats des essais. Le soutien réglementaire aux solutions de santé numérique accélère leur adoption. Les ORC tirent parti de l'IoT pour renforcer l'engagement et l'observance des participants. La rentabilité et l'évolutivité soutiennent une croissance rapide. Le développement des essais cliniques décentralisés alimente encore davantage l'adoption. L'innovation continue en matière de connectivité des dispositifs est un moteur de la croissance du TCAC.

Analyse régionale du marché des dispositifs médicaux IoT

- L'Amérique du Nord a dominé le marché des dispositifs médicaux IoT avec la plus grande part de revenus, soit environ 42,3 % en 2025.

- Soutenu par une infrastructure de soins de santé avancée, des dépenses importantes en technologies de l'information dans le secteur de la santé, l'adoption précoce des technologies médicales connectées, des politiques de remboursement favorables et la forte présence de fabricants de dispositifs médicaux et de fournisseurs de technologies de pointe

- Les États-Unis ont représenté une part importante de la croissance régionale, grâce à l'intégration des dispositifs connectés dans les hôpitaux, les centres de chirurgie ambulatoire et les programmes de soins à domicile.

Aperçu du marché américain des dispositifs médicaux connectés :

En 2025, le marché américain des dispositifs médicaux connectés a généré la plus grande part de revenus en Amérique du Nord, grâce à l’adoption généralisée des systèmes de télésurveillance des patients, des dispositifs médicaux portables et des technologies de télésanté. Les hôpitaux et les établissements de santé investissent de plus en plus dans les dispositifs connectés pour la surveillance des patients en temps réel, la gestion des maladies chroniques et les soins post-opératoires. L’utilisation croissante des plateformes cloud et des applications de santé mobile contribue également à l’expansion du marché.

Aperçu du marché européen des dispositifs médicaux connectés :

Le marché européen des dispositifs médicaux connectés devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par la demande croissante de solutions de santé numérique, l’adoption de systèmes de télésurveillance des patients et les initiatives gouvernementales favorisant la numérisation des soins de santé. En Allemagne, en France et au Royaume-Uni, les établissements de santé s’attachent à améliorer la prise en charge des patients, à réduire les réhospitalisations et à optimiser leur efficacité opérationnelle grâce aux dispositifs médicaux connectés.

Aperçu du marché britannique des dispositifs médicaux connectés :

Le marché britannique des dispositifs médicaux connectés devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par les investissements dans l’infrastructure de télésanté, la sensibilisation croissante aux solutions de santé numérique et le développement des programmes de gestion des maladies chroniques. L’intégration des dispositifs portables et des solutions de télésurveillance dans les hôpitaux et à domicile favorise l’adoption du marché.

Aperçu du marché allemand des dispositifs médicaux connectés :

Le marché allemand des dispositifs médicaux connectés devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par les avancées technologiques, des politiques de santé favorables et l’importance croissante accordée aux soins centrés sur le patient. Les hôpitaux et les centres de soins ambulatoires utilisent de plus en plus les dispositifs médicaux connectés pour améliorer les résultats cliniques, optimiser les flux de travail et assurer le suivi des patients à distance.

Aperçu du marché des dispositifs médicaux connectés en Asie-Pacifique :

Le marché des dispositifs médicaux connectés en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, à environ 11,6 %, au cours de la période de prévision. Cette croissance est portée par le développement rapide des infrastructures de santé, la prévalence croissante des maladies chroniques, la multiplication des initiatives gouvernementales en faveur de la santé numérique et l’adoption croissante des dispositifs portables et de télésurveillance. L’amélioration de la pénétration d’Internet et de la connectivité mobile dans les économies émergentes telles que la Chine, l’Inde et le Japon contribue également à la croissance du marché.

Aperçu du marché japonais des dispositifs médicaux connectés :

Le marché japonais des dispositifs médicaux connectés connaît une forte croissance grâce à un système de santé performant, à une adoption massive des objets connectés et au vieillissement de la population, qui nécessite une surveillance continue. Les hôpitaux et les services de soins à domicile intègrent des solutions de télésurveillance et de dispositifs portables pour une meilleure prise en charge des maladies chroniques et une efficacité accrue des soins aux patients.

Analyse du marché chinois des dispositifs médicaux connectés :

En 2025, le marché chinois des dispositifs médicaux connectés représentait la plus grande part de revenus en Asie-Pacifique. Cette croissance s’explique par les initiatives gouvernementales en faveur de la santé numérique, le nombre croissant d’hôpitaux adoptant les technologies médicales connectées et la demande croissante de systèmes de surveillance à domicile. L’augmentation des investissements des fabricants et fournisseurs de technologies de dispositifs médicaux chinois contribue également à stimuler la croissance du marché.

part de marché des dispositifs médicaux IoT

Le secteur des dispositifs médicaux connectés est principalement dominé par des entreprises bien établies, notamment :

• Philips Healthcare (Pays-Bas)

• GE Healthcare (États-Unis)

• Medtronic (Irlande)

• Samsung Medison (Corée du Sud)

• Honeywell Life Sciences (États-Unis)

• Siemens Healthineers (Allemagne) •

Cerner Corporation (États-Unis)

• ResMed (États-Unis)

• Abbott Laboratories (États-Unis)

• Baxter International (États-Unis)

• Hill-Rom Holdings (États-Unis)

• Carestream Health (États-Unis)

• Omron Healthcare (Japon)

• Withings (France)

• AliveCor (États-Unis)

• Fitbit Health Solutions (États-Unis)

• TytoCare (Israël)

• Proteus Digital Health (États-Unis)

• CarePredict (États-Unis)

Dernières évolutions du marché mondial des dispositifs médicaux IoT

- En avril 2023, le groupe ASSA ABLOY, leader mondial des solutions de contrôle d'accès, a lancé une initiative stratégique en Afrique du Sud visant à renforcer la sécurité des propriétés résidentielles et commerciales grâce à ses technologies de pointe en matière de dispositifs médicaux connectés. Cette initiative témoigne de l'engagement de l'entreprise à fournir des solutions de contrôle d'accès innovantes et fiables, adaptées aux besoins spécifiques de sécurité du marché local. En s'appuyant sur son expertise mondiale et son offre de produits de pointe, ASSA ABLOY relève les défis régionaux et consolide sa position sur le marché mondial en pleine expansion des dispositifs médicaux connectés.

- En mars 2023, HavenLock Inc., une entreprise du Tennessee dirigée par des vétérans, a lancé la version Power G de son système de verrouillage intelligent, spécialement conçue pour les établissements scolaires et les environnements commerciaux. Le système innovant Haven Lockdown System est conçu pour renforcer les protocoles de sécurité, offrant une solution fiable et efficace en cas d'urgence. Cette avancée témoigne de l'engagement de HavenLock à développer des technologies de sécurité de pointe pour protéger les espaces sensibles, garantissant ainsi une meilleure protection et une plus grande tranquillité d'esprit aux institutions et à leurs communautés.

- En mars 2023, Honeywell International Inc. a déployé avec succès le projet « Bengaluru Safe City », visant à renforcer la sécurité urbaine grâce à ses dispositifs médicaux connectés et à ses technologies de sécurité de pointe. Cette initiative exploite des solutions ultramodernes pour créer un environnement urbain plus sûr et résilient, témoignant de l’engagement d’Honeywell à mettre son expertise en matière de systèmes de sécurité innovants au service de la sécurité. Le projet souligne l’importance croissante des technologies intelligentes pour la sécurité urbaine et contribue au développement de communautés plus sûres et plus intelligentes.

- En février 2023, Sentrilock, LLC, fournisseur leader de solutions de boîtes à clés électroniques pour le secteur immobilier, a annoncé un partenariat stratégique avec la Chesapeake Bay and Rivers Association of REALTORS (CBRAR) afin de créer une plateforme intelligente de boîtes à clés électroniques pour ses membres agents immobiliers. Cette collaboration vise à renforcer la sécurité et à simplifier l'accès aux services pour les professionnels de l'immobilier, facilitant ainsi des transactions plus efficaces et sécurisées. Cette initiative souligne l'engagement de Sentrilock à stimuler l'innovation et à améliorer l'efficacité opérationnelle du secteur immobilier.

- En janvier 2023, Schlage, fournisseur leader de solutions de contrôle d'accès et de sécurité résidentielle (filiale d'Allegion Plc), a présenté la serrure connectée Schlage Encode Smart Wi-Fi au salon NAHB International Builders' Show (IBS) 2023. Cette serrure intelligente résidentielle innovante, dotée d'une connectivité Wi-Fi, permet aux utilisateurs de gérer l'accès à distance via une application dédiée. La serrure Schlage Encode illustre l'engagement de l'entreprise à intégrer des technologies de pointe aux systèmes de sécurité résidentielle, offrant ainsi aux propriétaires un confort et un contrôle accrus, tout en garantissant une sécurité optimale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.