Global Ischemic Cerebral Stroke Market

Taille du marché en milliards USD

TCAC :

%

USD

5.26 Billion

USD

9.08 Billion

2025

2033

USD

5.26 Billion

USD

9.08 Billion

2025

2033

| 2026 –2033 | |

| USD 5.26 Billion | |

| USD 9.08 Billion | |

| % | |

|

Segmentation du marché mondial des accidents vasculaires cérébraux ischémiques, par classe de médicaments (inhibiteurs calciques, thrombolytiques et autres), traitement (médicaments, chirurgie et autres), diagnostic (angioscanner et tomodensitométrie échographie -doppler carotidienne, imagerie par résonance magnétique (IRM), angiographie par soustraction numérique et autres), symptômes (apparition soudaine d'hémiparésie, de tétraparésie et de monoparésie, perte de vision monoculaire, diplopie, déficits du champ visuel, déficits hémisensoriels, dysarthrie, paralysie faciale, vertiges, ataxie, nystagmus, aphasie, perte de conscience et autres), posologie (injection, comprimés et autres), voie d'administration (orale, intraveineuse et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et vente en ligne). Pharmacie) - Tendances et prévisions du secteur jusqu'en 2033

Taille du marché des accidents vasculaires cérébraux ischémiques

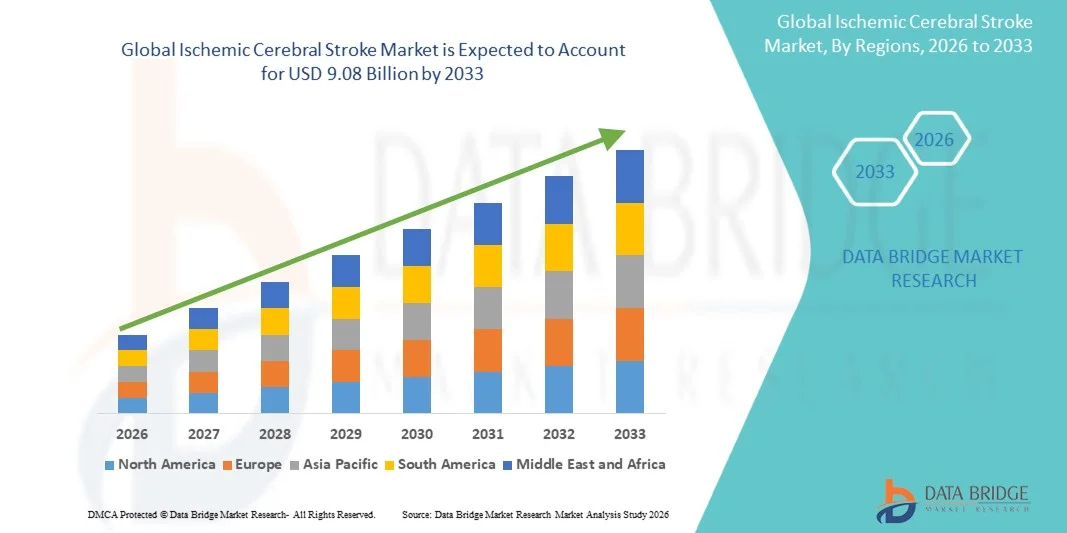

- Le marché mondial des accidents vasculaires cérébraux ischémiques était évalué à 5,26 milliards de dollars américains en 2025 et devrait atteindre 9,08 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,07 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence mondiale croissante des accidents vasculaires cérébraux ischémiques, l'incidence accrue des maladies cardiovasculaires et la sensibilisation grandissante à l'importance du diagnostic précoce et de la prise en charge rapide. Les progrès des technologies de neuro-imagerie, des thérapies thrombolytiques et des procédures endovasculaires mini-invasives contribuent à l'amélioration des résultats cliniques et à l'adoption croissante de ces traitements dans les hôpitaux et les centres spécialisés dans la prise en charge des AVC.

- De plus, la multiplication des initiatives gouvernementales axées sur les programmes de sensibilisation aux AVC, le développement des infrastructures des services médicaux d'urgence et l'augmentation des investissements dans les centres de soins spécialisés pour les AVC font des solutions de traitement de l'AVC ischémique des composantes essentielles des soins neurologiques aigus. Ces facteurs convergents accélèrent l'adoption des thérapies et des dispositifs pour l'AVC ischémique, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des accidents vasculaires cérébraux ischémiques

- Les solutions de traitement de l'AVC ischémique, notamment les thrombolytiques, les dispositifs de thrombectomie mécanique et les systèmes de neuro-imagerie avancés, sont des éléments essentiels de la prise en charge moderne de l'AVC en phase aiguë. Ces solutions permettent un diagnostic rapide, une élimination rapide du caillot, le rétablissement du flux sanguin cérébral et une amélioration des taux de survie des patients, tant aux urgences que dans les centres spécialisés en AVC.

- La demande croissante de traitements contre l'AVC ischémique est principalement alimentée par l'augmentation de l'incidence mondiale des maladies cardiovasculaires, le vieillissement de la population, une meilleure connaissance des symptômes précoces de l'AVC et l'amélioration des systèmes de prise en charge d'urgence. Par ailleurs, les progrès réalisés dans les procédures endovasculaires mini-invasives améliorent considérablement l'efficacité des traitements et les résultats en matière de récupération.

- L'Amérique du Nord a dominé le marché des accidents vasculaires cérébraux ischémiques en 2025, avec une part de revenus de 39,4 %. Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des procédures de thrombectomie mécanique, des politiques de remboursement avantageuses et la présence de fabricants de dispositifs médicaux de premier plan. Les États-Unis ont connu une croissance substantielle grâce à l'expansion des centres spécialisés dans la prise en charge des AVC et à l'utilisation accrue des technologies de neuro-imagerie rapide et de thrombectomie.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des accidents vasculaires cérébraux ischémiques au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) projeté de 11,8 %, soutenue par la prévalence croissante des AVC, l'amélioration de l'accès aux soins de santé, le développement des infrastructures hospitalières et la multiplication des initiatives gouvernementales axées sur la prise en charge des maladies cardiovasculaires dans des pays comme la Chine, l'Inde et le Japon.

- La voie intraveineuse a dominé avec une part de marché de 63,7 % en 2025, reflétant son rôle crucial dans les traitements thrombolytiques d'urgence.

Portée du rapport et segmentation du marché des accidents vasculaires cérébraux ischémiques

|

Attributs |

Accident vasculaire cérébral ischémique : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Bayer AG (Allemagne) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des accidents vasculaires cérébraux ischémiques

« Progrès dans les technologies d'imagerie et de traitement de précision pilotées par l'IA »

- L'intégration de l' intelligence artificielle (IA) en neuro-imagerie, en diagnostic et en planification du traitement constitue une tendance majeure et en pleine expansion sur le marché mondial des accidents vasculaires cérébraux ischémiques. Elle permet une prise de décision clinique plus rapide et plus précise. Ces technologies de pointe aident les cliniciens à identifier les occlusions des gros vaisseaux, à évaluer le volume de la zone ischémique et à déterminer l'éligibilité des patients à la thrombolyse ou à la thrombectomie mécanique dans des délais critiques.

- Par exemple, en mai 2022, Viz.ai a obtenu une autorisation réglementaire élargie pour sa plateforme d'imagerie des AVC basée sur l'IA, conçue pour détecter rapidement les occlusions suspectées des gros vaisseaux et alerter les spécialistes des AVC en temps réel. De même, RapidAI continue d'améliorer sa plateforme RAPID, qui prend en charge l'analyse automatisée des images de perfusion pour orienter les décisions thérapeutiques en cas d'AVC aigu.

- L'adoption de dispositifs de thrombectomie mécanique avancés et de stents de nouvelle génération contribue à redéfinir les normes de traitement. Les innovations en matière de conception de cathéters et de systèmes d'extraction de caillots améliorent les taux de recanalisation et les résultats pour les patients, notamment dans les centres spécialisés dans la prise en charge globale des AVC.

- De plus, le déploiement croissant des réseaux de télémédecine pour les AVC et des plateformes d'imagerie en nuage permet des consultations plus rapides entre les centres de prise en charge des AVC et les neurologues, notamment dans les régions isolées et mal desservies. Cette transformation numérique réduit le délai entre l'arrivée du patient et le début du traitement et élargit l'accès à une intervention rapide.

- L'importance croissante accordée à la médecine de précision, au triage fondé sur les données et à l'optimisation des flux de travail remodèle fondamentalement les protocoles de prise en charge des AVC aigus dans les hôpitaux du monde entier.

- La demande de solutions diagnostiques et interventionnelles de pointe augmente rapidement dans les systèmes de santé développés et émergents, les prestataires privilégiant des délais de réponse plus courts et de meilleurs résultats en matière de survie et de rétablissement.

Dynamique du marché des accidents vasculaires cérébraux ischémiques

Conducteur

« Augmentation de l’incidence mondiale des AVC et élargissement de l’accès aux soins aigus »

- L'augmentation de la prévalence mondiale des accidents vasculaires cérébraux ischémiques, due au vieillissement de la population, à la sédentarité, à l'hypertension, au diabète et aux maladies cardiovasculaires, est un facteur majeur de croissance du marché. Face à l'aggravation de la maladie cérébrovasculaire, les systèmes de santé privilégient le diagnostic précoce et les solutions d'intervention rapide.

- Par exemple, en janvier 2023, Medtronic a annoncé des avancées continues dans son portefeuille neurovasculaire, notamment les dispositifs de récupération de stent Solitaire™ utilisés dans les procédures de thrombectomie mécanique, renforçant ainsi sa position dans la prise en charge des AVC ischémiques aigus. Ces développements stratégiques des principaux acteurs du secteur devraient accélérer la croissance du marché au cours de la période de prévision.

- Les initiatives gouvernementales et les campagnes de sensibilisation promouvant la reconnaissance précoce des AVC — telles que FAST (Visage, Bras, Parole, Temps) — encouragent des admissions hospitalières plus rapides et augmentent la demande en matière d'imagerie diagnostique et de thérapies interventionnelles.

- L'expansion des centres spécialisés dans les AVC, l'amélioration des systèmes de remboursement dans les pays développés et les investissements dans les infrastructures de pointe en tomodensitométrie et en IRM contribuent également à faciliter l'accès aux traitements.

- La disponibilité croissante des agents thrombolytiques et des procédures endovasculaires, associée à l'amélioration des systèmes d'intervention médicale d'urgence, accroît considérablement les taux de survie et de récupération fonctionnelle, stimulant ainsi une demande de marché soutenue.

Retenue/Défi

« Coûts de traitement élevés et accès limité dans les contextes à faibles ressources »

- Le coût élevé des systèmes d'imagerie avancés, des dispositifs de thrombectomie, de la prise en charge en soins intensifs et de la réadaptation post-AVC constitue un frein considérable à la croissance du marché, notamment dans les pays à revenu faible et intermédiaire. De nombreux établissements de santé ne disposent pas des infrastructures nécessaires pour assurer une prise en charge complète des AVC.

- Par exemple, les procédures de thrombectomie mécanique nécessitent des salles de neurointervention spécialisées et des spécialistes formés, souvent concentrés dans les hôpitaux universitaires urbains, ce qui limite l'accès pour les patients des zones rurales.

- La présentation tardive du patient, au-delà de la fenêtre thérapeutique, restreint davantage le recours à la thrombolyse et au traitement endovasculaire, réduisant ainsi les taux d'éligibilité au traitement.

- La complexité des réglementations, les exigences strictes en matière de validation clinique et les disparités de remboursement selon les régions peuvent également ralentir l'adoption de nouvelles thérapies et de nouveaux dispositifs contre l'AVC.

- De plus, le manque de sensibilisation du public dans certaines régions aux symptômes précoces d'un AVC contribue à un diagnostic tardif et à des résultats moins favorables, limitant indirectement la demande de solutions de traitement avancées.

- Relever ces défis grâce à des investissements dans les infrastructures de santé, des stratégies d'optimisation des coûts, des programmes de formation professionnelle et une couverture d'assurance élargie sera essentiel pour garantir un accès équitable et une croissance durable à long terme sur le marché mondial de l'accident vasculaire cérébral ischémique.

Étendue du marché de l'accident vasculaire cérébral ischémique

Le marché est segmenté en fonction de la classe de médicament, du traitement, du diagnostic, des symptômes, de la posologie, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

• Par classe de médicament

Le marché est segmenté, selon la classe de médicaments, en inhibiteurs calciques, thrombolytiques et autres. Le segment des thrombolytiques a dominé le marché en 2025, représentant 52,3 % des revenus, grâce à son rôle crucial dans la dissolution des caillots sanguins lors d'un accident vasculaire cérébral ischémique aigu. Les thrombolytiques sont largement utilisés dans les hôpitaux en raison de leur efficacité prouvée dans la réduction des lésions neuronales. La position dominante de ce segment est favorisée par les protocoles d'urgence pour la prise en charge des AVC, qui exigent une administration rapide. L'activateur tissulaire du plasminogène recombinant (rtPA) est le traitement thrombolytique le plus couramment utilisé au monde. Les hôpitaux disposent de kits d'urgence bien approvisionnés afin de garantir un traitement rapide. L'augmentation de la prévalence des AVC et la sensibilisation à l'importance d'une intervention précoce stimulent l'adoption de ces traitements. Les thrombolytiques bénéficient de systèmes de remboursement avantageux sur les marchés développés. De solides preuves cliniques encouragent leur large adoption par les médecins. Ce segment est utilisé dans les établissements de santé urbains et périurbains. La formation continue du personnel médical garantit une utilisation optimale. Les initiatives gouvernementales en faveur de la prise en charge des AVC aigus contribuent à la croissance du marché. Les recherches en cours sur la thrombolyse à fenêtre thérapeutique étendue pourraient élargir le nombre de patients et favoriser son adoption.

Le segment des inhibiteurs calciques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 15,2 %, entre 2026 et 2033, porté par leur utilisation croissante dans la prévention secondaire des AVC ischémiques. La prévalence croissante de l'hypertension et des comorbidités cardiovasculaires favorise l'adoption de ce segment. Les formulations génériques rendent le traitement plus accessible. Le développement des programmes de santé préventive soutient la croissance dans les économies émergentes. Les recommandations cliniques préconisent les inhibiteurs calciques pour la prise en charge à long terme. Les programmes de sensibilisation des médecins améliorent les taux de prescription. Les plateformes de télémédecine renforcent l'observance thérapeutique. L'intégration avec les dispositifs de télésurveillance stimule davantage l'adoption. Le financement public de la prise en charge des maladies chroniques encourage leur utilisation. Les programmes d'éducation des patients mettent en avant les bénéfices en matière de prévention des récidives. Le segment observe une demande croissante en ambulatoire. Les nouvelles formulations d'administration de médicaments améliorent l'observance et la pénétration du marché.

• Par traitement

En fonction du traitement, le marché est segmenté en médicaments, chirurgie et autres. Le segment des médicaments dominait le marché avec une part de 58,7 % en 2025, grâce aux interventions pharmacologiques non invasives telles que les antiagrégants plaquettaires, les anticoagulants et les thrombolytiques. Les médicaments sont privilégiés en raison de leur administration rapide en phase aiguë. Les hôpitaux maintiennent des stocks importants pour les urgences. Les recommandations cliniques préconisent fortement l'administration précoce des médicaments. Les médicaments permettent de réduire les coûts de traitement par rapport aux interventions chirurgicales. Les campagnes de sensibilisation améliorent l'observance thérapeutique. La télémédecine et les plateformes numériques facilitent la prescription en temps opportun. Le financement public des médicaments contre l'AVC favorise un accès généralisé. La prise en charge médicamenteuse est la norme dans les protocoles d'urgence pour les AVC. Les formulations avancées améliorent l'efficacité et minimisent les effets secondaires. La couverture d'assurance améliore l'accessibilité financière. La recherche et le développement continus renforcent les options thérapeutiques. Les hôpitaux bénéficient de chaînes d'approvisionnement établies garantissant une disponibilité constante des médicaments.

Le segment de la chirurgie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 14,9 %, entre 2026 et 2033, grâce aux progrès des procédures mini-invasives telles que la thrombectomie mécanique. L'augmentation du nombre de centres de neuroradiologie interventionnelle favorise leur adoption. Les AVC graves ou complexes nécessitent de plus en plus d'interventions chirurgicales. La prise en charge par les assurances améliore l'accès aux soins pour les patients. Les innovations technologiques, notamment la chirurgie robotique et la chirurgie assistée par intelligence artificielle, améliorent les résultats. Le développement de centres spécialisés dans les AVC facilite l'adoption de ces procédures. Les programmes de réadaptation postopératoire augmentent les taux de réussite. La télésurveillance facilite le suivi des patients. Les chirurgies mini-invasives réduisent la durée d'hospitalisation, ce qui explique leur popularité. L'augmentation du nombre de neurochirurgiens qualifiés soutient la croissance. Les campagnes de sensibilisation des patients mettent en avant l'efficacité de la chirurgie. Le développement continu des dispositifs chirurgicaux contribue à l'expansion du segment.

• Par diagnostic

En fonction du diagnostic, le marché est segmenté en angio-TDM et tomodensitométrie (TDM), échographie Doppler carotidienne, IRM, angiographie par soustraction numérique (ASD) et autres. Le segment de l'angio-TDM et de la TDM dominait le marché avec 49,8 % de parts de marché en 2025, grâce à la détection rapide et précise des lésions ischémiques. Les hôpitaux s'appuient sur l'imagerie TDM pour l'évaluation des AVC en urgence et l'éligibilité au traitement. Les TDM sont largement disponibles et plus économiques que les IRM. L'intégration aux systèmes PACS garantit un flux de travail fluide. La brièveté des examens permet un triage et une prise en charge rapides. Les initiatives gouvernementales soutenant l'infrastructure d'imagerie d'urgence favorisent l'adoption de cette technique. Les services d'urgence privilégient la TDM pour la thrombolyse. L'imagerie TDM assistée par intelligence artificielle améliore la précision diagnostique. Les progrès technologiques continus améliorent la résolution des images. Le flux important de patients assure une demande constante. Les programmes de formation garantissent une interprétation précise. Les hôpitaux des zones urbaines et périurbaines utilisent largement la TDM.

Le segment de l'IRM devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,7 %, entre 2026 et 2033 , grâce à sa sensibilité accrue dans la détection précoce des lésions ischémiques et à la qualité supérieure de l'évaluation tissulaire. Le développement des infrastructures IRM dans les hôpitaux et les cliniques soutient cette croissance. Les séquences avancées, telles que l'imagerie de diffusion, améliorent la précision diagnostique. La disponibilité croissante de systèmes IRM à haut champ améliore la résolution d'image et la précision diagnostique. L'intégration d'outils d'imagerie assistée par l'IA permet une détection plus rapide et une analyse automatisée des lésions ischémiques. L'adoption croissante de l'IRM dans les services de consultation externe et les centres de prise en charge des AVC favorise un diagnostic précoce. La formation continue des radiologues et des techniciens améliore l'efficacité d'utilisation et la précision d'interprétation. Les investissements publics et privés dans les infrastructures de santé élargissent l'accès à l'IRM dans les zones semi-urbaines et rurales. Les innovations technologiques, notamment les systèmes IRM portables et ouverts, améliorent le confort des patients et la faisabilité des examens. La collaboration avec les plateformes de télémédecine permet l'examen à distance des IRM, ce qui contribue à augmenter les taux d'intervention précoce.

• Selon les symptômes

En fonction des symptômes, le marché est segmenté en hémiparésie d'apparition soudaine, tétraparésie, monoparésie, perte de vision monoculaire, diplopie, déficits du champ visuel, déficits hémisensoriels, dysarthrie, paralysie faciale, vertiges, ataxie, nystagmus, aphasie, perte de conscience et autres. Le segment de l'hémiparésie d'apparition soudaine dominait le marché avec une part de 55,6 % en 2025, car il s'agit du signe précoce le plus fréquent d'un accident vasculaire cérébral ischémique. Un diagnostic précoce par les équipes d'urgence garantit une intervention rapide et réduit les séquelles à long terme. Les hôpitaux et les cliniques appliquent des protocoles diagnostiques stricts pour la détection de l'hémiparésie. Les campagnes de sensibilisation menées par les pouvoirs publics et les ONG favorisent une prise en charge rapide des patients. L'imagerie diagnostique, notamment la tomodensitométrie (TDM) et l'imagerie par résonance magnétique (IRM), est réalisée rapidement pour confirmation. Les programmes de réadaptation donnent la priorité aux cas d'hémiparésie afin de restaurer la fonction motrice. Les équipes multidisciplinaires spécialisées dans les AVC se concentrent sur la récupération fonctionnelle et la coordination des soins. La disponibilité des thrombolytiques et des interventions chirurgicales améliore l'efficacité des traitements. Les unités d'urgence neurovasculaires et les services de soins neurocritiques spécialisés favorisent l'adoption de ces dispositifs. Les initiatives gouvernementales soutiennent les programmes de prise en charge des AVC associés à une hémiparésie. Les programmes d'éducation des patients améliorent la reconnaissance des symptômes précoces, tant en milieu urbain que rural. L'intégration des technologies dans les unités neurovasculaires optimise la surveillance et le suivi. La formation continue du personnel médical garantit une évaluation et une intervention précises.

Les segments Vertiges et Ataxie devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 15,1 %, entre 2026 et 2033, grâce à une meilleure reconnaissance des AVC de la circulation postérieure et à des modalités diagnostiques plus performantes. L'utilisation accrue de l'IRM avancée et de l'imagerie basée sur l'IA facilite le dépistage précoce. Les outils de télésanté permettent la surveillance à distance des patients à risque, améliorant ainsi l'observance du traitement. Le développement des consultations spécialisées en neurologie favorise la prise en charge ambulatoire de ces symptômes. La sensibilisation croissante des patients et des aidants aux signes subtils d'AVC contribue au diagnostic précoce. Les protocoles hospitaliers incluent de plus en plus le dépistage des vertiges chez les populations à haut risque. Les dossiers patients numériques et le suivi des symptômes assisté par l'IA améliorent les taux de détection précoce. Le vieillissement de la population et la présence de comorbidités augmentent la demande pour ces segments. Les programmes de formation des cliniciens mettent l'accent sur l'évaluation précise des troubles de l'équilibre et de la coordination. L'adoption de technologies, notamment les dispositifs de surveillance portables, améliore le suivi des résultats fonctionnels. Les interventions préventives et les traitements administrés à temps réduisent les complications et soutiennent la croissance de ces segments. Les initiatives gouvernementales et privées promeuvent des campagnes de sensibilisation axées sur la reconnaissance des symptômes neurologiques.

• Par dosage

En fonction du dosage, le marché est segmenté en injections, comprimés et autres. Le segment des injections dominait le marché avec 61,2 % de parts de marché en 2025, principalement pour le traitement thrombolytique intraveineux de l'AVC ischémique aigu. L'administration systémique rapide garantit des effets thérapeutiques immédiats et minimise les lésions cérébrales. Les hôpitaux maintiennent des stocks pour l'administration d'urgence dans les unités neurovasculaires. Des protocoles de surveillance garantissent la sécurité des patients pendant l'administration. Les programmes d'intervention précoce favorisent l'adoption de ce segment dans les hôpitaux urbains et périurbains. La couverture d'assurance facilite l'accès aux injections thrombolytiques coûteuses. La recherche et le développement continus sur les formulations injectables améliorent l'efficacité et réduisent les effets secondaires. La disponibilité dans les centres de soins tertiaires et les services d'urgence renforce l'adoption. La formation du personnel médical garantit un dosage correct et réduit les complications. Les protocoles d'urgence pour les AVC privilégient le traitement intraveineux pour les patients éligibles. Les programmes financés par l'État améliorent l'accessibilité dans les hôpitaux publics. L'intégration avec les plateformes de télémédecine facilite le suivi et la surveillance post-injection. L'expansion des réseaux de pharmacies hospitalières assure un approvisionnement et une disponibilité constants.

Le segment des comprimés devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 14,5 %, entre 2026 et 2033, porté par l'utilisation à long terme d'anticoagulants et d'antiagrégants plaquettaires oraux en prévention secondaire. La facilité d'accès aux soins et la prise en charge à domicile favorisent l'observance thérapeutique. La croissance est soutenue par une sensibilisation accrue à la prévention des récidives d'AVC. Les génériques améliorent l'accessibilité et le coût. Les consultations externes et les pharmacies de proximité facilitent la distribution des comprimés. L'intégration d'applications mobiles et de rappels améliore l'observance des patients. Les recommandations cliniques préconisent les traitements oraux pour la prise en charge à long terme. Le développement des programmes de santé préventive stimule les prescriptions. Les systèmes d'assurance et de remboursement améliorent l'accessibilité. Les campagnes d'information encouragent le respect des schémas posologiques quotidiens. La télémédecine facilite l'ajustement et le suivi des doses. La disponibilité dans les pharmacies rurales et semi-urbaines renforce la pénétration du marché.

• Par voie d'administration

Selon la voie d'administration, le marché est segmenté en voie orale, intraveineuse et autres. La voie intraveineuse dominait le marché avec une part de 63,7 % en 2025, témoignant de son rôle crucial dans les traitements thrombolytiques d'urgence. Une administration systémique rapide est essentielle à la survie des victimes d'AVC et à la minimisation des lésions neuronales. Les hôpitaux privilégient la disponibilité des traitements intraveineux aux urgences. Des pompes à perfusion et des protocoles de pointe garantissent un dosage précis. L'afflux important de patients dans les centres de soins tertiaires favorise l'adoption de cette voie. Les programmes de prise en charge des AVC aigus, soutenus par les pouvoirs publics, encouragent l'administration rapide des traitements intraveineux. La formation médicale continue assure une administration correcte. L'intégration aux dossiers médicaux électroniques hospitaliers améliore le suivi des traitements. Les unités d'AVC d'urgence garantissent une disponibilité immédiate des médicaments intraveineux. Les recommandations d'intervention précoce renforcent la préférence pour la voie intraveineuse. Les hôpitaux urbains font état d'une utilisation élevée grâce à la sensibilisation et aux infrastructures. Les protocoles de surveillance réduisent les effets indésirables pendant le traitement. Les innovations pharmaceutiques améliorent la stabilité et l'efficacité des formulations intraveineuses.

La voie orale devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 15,0 %, entre 2026 et 2033, grâce aux traitements préventifs destinés aux patients à haut risque. Les médicaments oraux sont largement utilisés en ambulatoire et à domicile pour l'anticoagulation au long cours et la prévention secondaire. Des formulations plus faciles à prendre améliorent l'observance et le confort d'utilisation. La télémédecine et le suivi à distance garantissent une prise correcte et le respect du traitement. Les programmes de santé préventive encouragent le traitement oral pour la gestion du risque de récidive d'AVC. Le développement des centres de soins primaires favorise l'adoption de ce traitement. Les comprimés génériques améliorent l'accessibilité et le coût. Des campagnes de sensibilisation soulignent l'importance du traitement préventif oral. La prise en charge et le remboursement par l'assurance maladie facilitent l'accès des patients. Les programmes d'éducation thérapeutique encouragent une utilisation correcte et régulière. L'intégration aux applications de santé mobile améliore le suivi de l'observance. L'expansion en zones rurales et semi-urbaines stimule la pénétration du marché.

• Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier détenait la plus grande part de revenus (65,4 %) en 2025, grâce à la forte présence d'unités spécialisées dans la prise en charge des AVC et d'infrastructures de neuro-imagerie de pointe. Les hôpitaux demeurent le premier point de contact pour les cas d'AVC ischémique aigu, du fait de leur capacité d'intervention d'urgence. La disponibilité de l'imagerie par tomodensitométrie (TDM) et par résonance magnétique (IRM), de la thrombolyse et de la surveillance en soins intensifs renforce la position dominante de ce segment. Les équipes multidisciplinaires, comprenant des neurologues, des neurochirurgiens et des spécialistes en soins intensifs, améliorent encore les résultats du traitement. La multiplication des centres de prise en charge des AVC certifiés dans les pays développés et émergents soutient la croissance des revenus. Les investissements publics dans les systèmes de soins d'urgence contribuent significativement à l'augmentation des admissions de patients. Les hôpitaux sont mieux équipés pour réaliser des interventions chirurgicales complexes telles que la thrombectomie mécanique. L'incidence croissante des maladies cardiovasculaires à l'échelle mondiale stimule également les taux d'hospitalisation. Des systèmes de remboursement avantageux pour les traitements hospitaliers des AVC soutiennent la demande. L'intégration de programmes de télémédecine pour les AVC au sein des réseaux hospitaliers favorise un diagnostic rapide et une administration plus rapide des médicaments. L'expansion continue des infrastructures et l'adoption de systèmes de maintien en vie avancés renforcent la position de leader de ce segment.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 16,8 %, entre 2026 et 2033, porté par la demande croissante de réadaptation post-AVC et de soins neurologiques de longue durée. Les cliniques jouent un rôle essentiel dans les consultations de suivi et les programmes de prévention secondaire des AVC. La sensibilisation accrue à la prise en charge précoce des symptômes encourage les consultations externes. Le développement des cliniques spécialisées en neurologie et en réadaptation accélère la croissance du segment. Les cliniques offrent des options de traitement rentables par rapport aux hospitalisations prolongées. Le vieillissement de la population, qui nécessite un suivi régulier, soutient davantage la demande. Le développement des initiatives de santé préventive favorise le dépistage neurologique régulier. Les progrès technologiques en matière d'équipements de diagnostic portables permettent aux cliniques de prendre en charge efficacement les cas d'AVC légers. L'amélioration de l'accessibilité dans les zones semi-urbaines et rurales élargit la couverture des patients. Le renforcement des partenariats entre les hôpitaux et les centres de soins ambulatoires consolide le réseau d'orientation. L'intérêt croissant pour la thérapie de réadaptation personnalisée contribue également au maintien d'un TCAC élevé au cours de la période prévisionnelle.

• Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé le marché en 2025 avec une part de revenus de 48,5 %, principalement grâce à la disponibilité immédiate des médicaments essentiels pour les AVC au sein même des hôpitaux. Lors de la prise en charge d'un AVC aigu, l'administration rapide des médicaments est cruciale pour minimiser les lésions neurologiques. Les pharmacies hospitalières disposent de stocks spécialisés de thrombolytiques, d'anticoagulants et de traitements de soutien. Des contrats d'approvisionnement solides et des chaînes d'approvisionnement centralisées optimisent l'efficacité opérationnelle. L'augmentation des admissions à l'hôpital pour le traitement d'urgence des AVC soutient des volumes de dispensation élevés. La présence de pharmaciens formés garantit un dosage approprié et un suivi rigoureux des médicaments à haut risque. Le respect strict des réglementations et des normes d'assurance qualité renforce encore la position dominante du segment. L'augmentation des financements publics pour les infrastructures hospitalières renforce les capacités d'approvisionnement pharmaceutique. L'intégration des dossiers médicaux électroniques simplifie la gestion des prescriptions. L'expansion des hôpitaux de soins tertiaires à l'échelle mondiale continue de soutenir la domination du segment.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,4 %, entre 2026 et 2033, porté par la digitalisation rapide des services de santé. La pénétration croissante d'Internet et l'utilisation accrue des smartphones incitent les patients à commander leurs médicaments en ligne. Les plateformes en ligne offrent praticité, prix compétitifs et livraison à domicile. La préférence grandissante pour le renouvellement des ordonnances de traitements chroniques via les portails numériques soutient une demande soutenue. Les autorisations réglementaires accordées aux pharmacies en ligne dans de nombreuses régions renforcent la crédibilité du marché. La sécurité des systèmes de paiement numérique et la possibilité de télécharger les ordonnances renforcent la confiance des consommateurs. Le développement des téléconsultations stimule davantage les ventes de médicaments en ligne. La sensibilisation croissante à la prévention des AVC contribue également à une croissance durable. L'augmentation des investissements dans l'infrastructure du commerce électronique de la santé accélère le développement de ce segment. La praticité, combinée à une plus grande disponibilité des produits, garantit une forte croissance prévue pour ce segment.

Analyse régionale du marché des accidents vasculaires cérébraux ischémiques

- L'Amérique du Nord a dominé le marché des accidents vasculaires cérébraux ischémiques en 2025, représentant la plus grande part de revenus (39,4 %). Cette position dominante s'explique par des infrastructures de santé avancées, une forte adoption des procédures de thrombectomie mécanique, des politiques de remboursement avantageuses et la présence de grands fabricants de dispositifs médicaux.

- Le marché a connu une croissance substantielle grâce à l'expansion des centres de prise en charge complète des AVC et à l'utilisation accrue des technologies de neuro-imagerie rapide et de thrombectomie.

- De plus, des services d'urgence bien établis et une large sensibilisation du public aux symptômes d'un AVC ont facilité des admissions hospitalières plus rapides, favorisant une intervention précoce et de meilleurs résultats pour les patients.

Aperçu du marché américain des accidents vasculaires cérébraux ischémiques

Le marché américain des AVC ischémiques représentait une part importante des revenus en Amérique du Nord, grâce à l'adoption généralisée de la thrombectomie mécanique et des thérapies thrombolytiques dans les hôpitaux. Le nombre croissant de centres spécialisés dans les AVC, équipés de scanners et d'IRM de pointe, permet un diagnostic et un traitement rapides. L'investissement croissant dans les réseaux de télémédecine pour les AVC permet aux hôpitaux de plus petite taille d'accéder à des consultations spécialisées à distance, améliorant ainsi l'efficacité des traitements. La prévalence des facteurs de risque cardiovasculaires, tels que l'hypertension et le diabète, contribue également à une demande accrue d'interventions en cas d'AVC aigu.

Aperçu du marché européen des accidents vasculaires cérébraux ischémiques

Le marché européen des AVC ischémiques devrait connaître une croissance soutenue, portée par des réglementations sanitaires strictes, un financement accru des soins et une meilleure sensibilisation à la prévention et à la prise en charge des AVC. L'urbanisation, l'amélioration des infrastructures hospitalières et l'adoption croissante des dispositifs endovasculaires stimulent l'expansion du marché. Des pays comme l'Allemagne, la France et le Royaume-Uni investissent dans des systèmes de neuro-imagerie avancés et développent l'accès aux centres de thrombectomie, garantissant ainsi une prise en charge rapide des patients. Par ailleurs, les initiatives visant à améliorer la connaissance des AVC et la reconnaissance précoce des symptômes favorisent une hospitalisation plus rapide, contribuant positivement à la croissance du marché.

Aperçu du marché britannique des accidents vasculaires cérébraux ischémiques

Le marché britannique des AVC ischémiques devrait connaître une croissance annuelle composée (TCAC) remarquable, grâce à l'importance accrue accordée à l'intervention précoce et à l'accès à des soins spécialisés. Le développement des hôpitaux spécialisés dans la prise en charge des AVC et le renforcement de la formation des professionnels de santé contribuent à améliorer la qualité des traitements. Par ailleurs, les initiatives gouvernementales visant à réduire la mortalité et la morbidité liées aux AVC, conjuguées à une utilisation accrue des thérapies thrombolytiques, devraient continuer à stimuler la croissance du marché dans les zones urbaines et périurbaines.

Analyse du marché allemand des accidents vasculaires cérébraux ischémiques

Le marché allemand des AVC ischémiques devrait connaître une croissance considérable, portée par des infrastructures hospitalières performantes, une meilleure connaissance des protocoles de traitement et l'adoption de dispositifs de thrombolyse mini-invasifs. Les investissements dans les technologies d'imagerie avancées, telles que la tomodensitométrie de perfusion et l'angio-IRM, favorisent un diagnostic rapide et précis, tandis que les initiatives gouvernementales visant à améliorer les normes de soins cardiovasculaires contribuent à l'expansion du marché.

Aperçu du marché des accidents vasculaires cérébraux ischémiques en Asie-Pacifique

Le marché des accidents vasculaires cérébraux ischémiques en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, à 11,8 %, au cours de la période de prévision. Cette croissance est portée par la prévalence croissante des AVC, l'amélioration de l'accès aux soins, le développement des infrastructures hospitalières et la multiplication des initiatives gouvernementales axées sur la prise en charge des maladies cardiovasculaires. Des pays comme la Chine, l'Inde et le Japon connaissent une urbanisation rapide et des investissements importants dans les centres hospitaliers universitaires, ce qui améliore la disponibilité des thrombectomies mécaniques et des technologies de neuro-imagerie avancées. Par ailleurs, les campagnes de sensibilisation et les programmes de dépistage soutenus par les pouvoirs publics contribuent à améliorer les taux de détection précoce, favorisant ainsi l'expansion du marché.

Aperçu du marché japonais des accidents vasculaires cérébraux ischémiques

Le marché japonais des AVC ischémiques est en pleine expansion, porté par le vieillissement de la population, l'augmentation de l'incidence des AVC et l'importance accordée au diagnostic précoce. Les réseaux hospitaliers de pointe, dotés d'unités spécialisées en AVC et intégrant la télémédecine, permettent une prise en charge rapide, incluant la thrombectomie mécanique et la thrombolyse. L'augmentation des dépenses de santé et les initiatives gouvernementales visant à améliorer les résultats cardiovasculaires contribuent également à cette croissance.

Aperçu du marché chinois des accidents vasculaires cérébraux ischémiques

En 2025, le marché chinois des AVC ischémiques représentait la part la plus importante de la région Asie-Pacifique, sous l'impulsion du vieillissement de la population, de la prévalence croissante des facteurs de risque cardiovasculaires et du développement significatif des centres hospitaliers universitaires. Les initiatives gouvernementales favorisant le dépistage précoce des AVC, les investissements dans les technologies de neuro-imagerie et la sensibilisation accrue au traitement des AVC aigus ont contribué à une plus large adoption de la thrombolyse et de la thrombectomie mécanique. La multiplication des centres spécialisés dans la prise en charge des AVC améliore encore l'accès des patients à des interventions rapides et efficaces.

part de marché des accidents vasculaires cérébraux ischémiques

Le secteur des accidents vasculaires cérébraux ischémiques est principalement dominé par des entreprises bien établies, notamment :

• Bayer AG (Allemagne)

• Boehringer Ingelheim International GmbH (Allemagne)

• Pfizer Inc. (États-Unis)

• Bristol-Myers Squibb Company (États-Unis)

• Johnson & Johnson (États-Unis)

• Sanofi (France)

• F. Hoffmann-La Roche Ltd (Suisse)

• Abbott (États-Unis)

• Medtronic plc (Irlande)

• Stryker Corporation (États-Unis)

• Penumbra, Inc. (États-Unis)

• Terumo Corporation (Japon)

• Boston Scientific Corporation (États-Unis)

• Siemens Healthineers AG (Allemagne)

• GE HealthCare Technologies Inc. (États-Unis)

• Merck & Co., Inc. (États-Unis)

• Amgen Inc. (États-Unis)

• Daiichi Sankyo Company, Limited (Japon)

• AstraZeneca plc (Royaume-Uni)

• Novartis AG (Suisse)

Dernières évolutions du marché mondial des accidents vasculaires cérébraux ischémiques

- En mars 2024, Medtronic a lancé le Solitaire™ X Platinum+ Stent Retriever, un dispositif de thrombectomie avancé offrant une flexibilité et une force radiale accrues. Ce dispositif améliore le succès de l'élimination des caillots chez les patients victimes d'un AVC ischémique aigu, réduit les traumatismes de la paroi vasculaire et favorise des taux de recanalisation plus élevés.

- En octobre 2024, Prolong Pharmaceuticals, LLC a annoncé que son traitement expérimental PP-007 (carboxyhémoglobine bovine pégylée) avait obtenu la désignation de procédure accélérée (Fast Track) de la FDA pour le traitement de l'AVC ischémique aigu, conçu pour améliorer l'oxygénation tissulaire et le pronostic après un AVC.

- En septembre 2024, Simcere Pharmaceutical Co. Ltd. a annoncé que les comprimés sublinguaux Sanbexin (édaravone et dexbornéol) avaient reçu la désignation de thérapie révolutionnaire de la FDA pour le traitement de l'accident vasculaire cérébral ischémique aigu, reconnaissant ainsi leur potentiel d'amélioration des résultats cliniques par rapport aux thérapies existantes.

- En mars 2025, Genentech a obtenu l'approbation de la FDA américaine pour le TNKase (ténectéplase) comme agent thrombolytique chez l'adulte victime d'un AVC ischémique aigu. Il s'agissait de la première nouvelle thrombolytique contre l'AVC approuvée par la FDA depuis des décennies, offrant une option d'administration rapide en bolus unique pour la dissolution du caillot.

- En mai 2025, les résultats de l'essai randomisé ASSET-IT ont montré que l'ajout de tirofiban intraveineux à la thrombolyse systémique standard améliorait significativement les résultats fonctionnels chez les patients traités dans les 4,5 heures suivant l'apparition d'un accident vasculaire cérébral ischémique aigu, renforçant ainsi les preuves en faveur des stratégies de traitement adjuvant.

- En juillet 2025, des entreprises pharmaceutiques et biotechnologiques innovantes telles que Pharmazz Inc. ont inclus le premier patient dans un essai de phase III du sovateltide, un nouvel agoniste du récepteur de l'endothéline B visant à améliorer la récupération fonctionnelle après un accident vasculaire cérébral ischémique aigu, témoignant ainsi de la dynamique continue de la recherche et du développement.

- En juillet 2025, Revalesio a reçu la désignation de procédure accélérée de la FDA pour RNS60, une thérapie par solution saline sursaturée en oxygène en cours d'évaluation pour ses effets de soutien mitochondrial et anti-inflammatoires dans l'accident vasculaire cérébral ischémique, soulignant ainsi la diversification des approches thérapeutiques au-delà de la thrombolyse traditionnelle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.