Global Isolator Based Aseptic Filling Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

774.65 Billion

USD

1,041.55 Billion

2025

2033

USD

774.65 Billion

USD

1,041.55 Billion

2025

2033

| 2026 –2033 | |

| USD 774.65 Billion | |

| USD 1,041.55 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de remplissage aseptique à isolateur, par systèmes (remplissage, solutions clés en main), contenants primaires (ampoules, flacons, capsules, cartouches, seringues, flacons et autres), applications (cliniques et commerciales) - Tendances du secteur et prévisions jusqu'en 2033

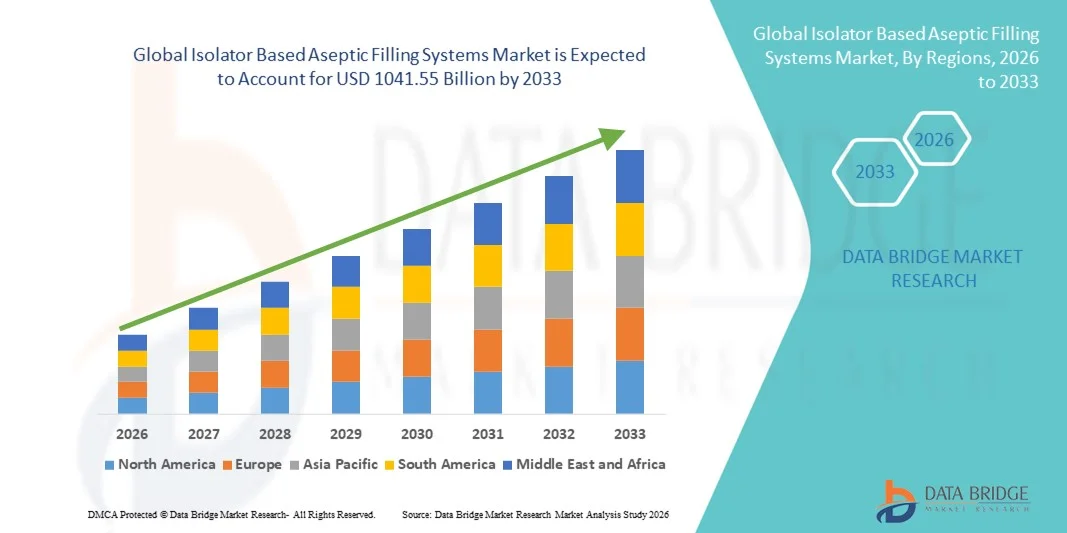

Taille du marché des systèmes de remplissage aseptique à isolateur

- Le marché mondial des systèmes de remplissage aseptique à isolateur était évalué à 774,65 milliards de dollars américains en 2025 et devrait atteindre 1 041,55 milliards de dollars américains d’ici 2033 , avec un TCAC de 3,77 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies de remplissage aseptique avancées, la demande croissante de produits pharmaceutiques stériles et les exigences réglementaires strictes garantissant des processus de fabrication exempts de contamination.

- De plus, la production croissante de produits biologiques, de vaccins et de médicaments parentéraux, associée à la nécessité de minimiser l'intervention humaine et d'améliorer l'efficacité des processus, accélère l'adoption des solutions de remplissage aseptique à base d'isolateurs, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des systèmes de remplissage aseptique à isolateur

- Les systèmes de remplissage aseptique à isolateur intelligent, offrant des solutions de remplissage stériles entièrement fermées, sont des composants de plus en plus essentiels des procédés de fabrication pharmaceutique modernes grâce à leur assurance de stérilité renforcée, leur intervention humaine réduite et leur conformité aux normes réglementaires les plus strictes.

- La demande croissante pour ces systèmes est principalement alimentée par la production accrue de produits biologiques, de vaccins et de médicaments parentéraux, le renforcement du contrôle réglementaire en matière de fabrication sans contamination et le besoin de solutions de remplissage stériles automatisées et à haut rendement.

- L'Amérique du Nord a dominé le marché des systèmes de remplissage aseptique à isolateur avec la plus grande part de revenus, soit environ 38,7 % en 2025, grâce à une industrie pharmaceutique bien établie, une forte adoption des technologies aseptiques avancées et une présence importante d'acteurs clés du secteur. Les États-Unis ont représenté la majorité des revenus régionaux en raison de l'innovation continue et de la demande croissante de produits biologiques et de vaccins.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des systèmes de remplissage aseptique à isolateur au cours de la période de prévision, enregistrant un TCAC d'environ 12,9 %, sous l'effet de l'expansion rapide de la production pharmaceutique, de la hausse des dépenses de santé, de l'amélioration des cadres réglementaires et de la demande croissante de médicaments injectables stériles dans des pays comme l'Inde, la Chine et le Japon.

- Le segment des applications commerciales a dominé le marché avec une part de revenus de 61,5 % en 2025, grâce à la production à grande échelle de vaccins, de produits biologiques et de produits injectables stériles.

Portée du rapport et segmentation du marché des systèmes de remplissage aseptique à base d'isolateurs

|

Attributs |

Systèmes de remplissage aseptique à isolateur : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des systèmes de remplissage aseptique à isolateur

Demande croissante de fabrication de médicaments stériles et de haute qualité

- Le besoin croissant d'environnements de production stériles dans les industries pharmaceutiques et biotechnologiques est un facteur clé de l'adoption des systèmes de remplissage aseptique à isolateurs. Ces systèmes réduisent considérablement les risques de contamination lors du remplissage et du conditionnement des médicaments, garantissant ainsi la sécurité des produits et la conformité réglementaire.

- Par exemple, en mars 2024, Bosch Packaging Technology a annoncé l'extension de sa plateforme de remplissage d'isolateurs afin de prendre en charge les médicaments à haute activité et parentéraux, permettant ainsi aux fabricants de remplir en toute sécurité des médicaments cytotoxiques et biologiques dans des conditions totalement fermées.

- Les agences réglementaires telles que la FDA et l'EMA imposent des directives plus strictes en matière de production de médicaments stériles, notamment une surveillance environnementale avancée et un contrôle des procédés, incitant ainsi les entreprises pharmaceutiques à adopter des systèmes à isolateurs.

- La production croissante de produits biologiques, de vaccins et d'anticorps monoclonaux exige des solutions de remplissage aseptique capables de gérer des formulations médicamenteuses complexes tout en maintenant la stérilité, ce qui stimule la demande en systèmes d'isolateurs dotés d'une automatisation avancée, d'une manipulation robotisée et d'une grande flexibilité en termes de taille de lots.

- La tendance à externaliser la fabrication stérile auprès d'organisations de développement et de fabrication à façon (CDMO) alimente également la croissance du marché, car ces prestataires de services déploient de plus en plus la technologie des isolateurs pour répondre aux exigences des clients de manière efficace et sûre.

Dynamique du marché des systèmes de remplissage aseptique à isolateur

Conducteur

Mettre l'accent sur l'automatisation, la flexibilité et l'efficacité opérationnelle

- Les fabricants intègrent de plus en plus l'automatisation dans les systèmes de remplissage aseptique à isolateur afin de minimiser l'intervention humaine, de réduire les erreurs et d'améliorer la productivité.

- Par exemple, en juillet 2023, IMA Life a lancé son système d'isolateurs FlexiFill, doté d'une manipulation automatisée des flacons, d'une surveillance du processus en temps réel et d'un outillage à changement rapide pour prendre en charge plusieurs formats de médicaments.

- L'adoption croissante des systèmes modulaires permet aux fabricants d'adapter rapidement leurs opérations, de gérer différentes tailles de conteneurs et de passer d'un type de produit à un autre sans interruption de service importante, améliorant ainsi la flexibilité opérationnelle.

- L'intégration de technologies d'analyse de procédés avancées (PAT) permet une surveillance de la qualité en temps réel, réduisant ainsi les taux de rejet des lots et améliorant la conformité aux normes des Bonnes Pratiques de Fabrication (BPF).

- Les entreprises pharmaceutiques investissent également dans des systèmes qui réduisent les cycles de nettoyage et de stérilisation, optimisant ainsi la production et minimisant les coûts tout en garantissant la stérilité.

Retenue/Défi

Investissements importants et exigences de validation complexes

- Le coût initial relativement élevé des systèmes de remplissage aseptique à isolateur, comparé aux solutions de salles blanches classiques, constitue un obstacle important à leur adoption, notamment pour les petits et moyens fabricants pharmaceutiques.

- Par exemple, ces systèmes nécessitent une validation approfondie, incluant la qualification d'installation (QI), la qualification opérationnelle (QO) et la qualification de performance (QP), ce qui peut allonger les délais des projets et augmenter les dépenses d'exploitation.

- Il est essentiel de maintenir la formation des opérateurs et le respect des protocoles de manipulation aseptique ; une formation insuffisante peut entraîner des inefficacités opérationnelles et des risques de contamination potentiels.

- Certains fabricants rencontrent des difficultés pour moderniser leurs lignes de production existantes avec des systèmes d'isolation, car la compatibilité avec les équipements plus anciens et les contraintes des installations peuvent nécessiter des modifications supplémentaires de l'infrastructure.

- Les mises à jour réglementaires continues et l'évolution des normes de stérilité nécessitent des mises à niveau constantes des systèmes, ce qui peut augmenter les coûts opérationnels à long terme et compliquer la gestion du cycle de vie.

Étendue du marché des systèmes de remplissage aseptique à isolateur

Le marché est segmenté en fonction des systèmes, des conteneurs primaires et des applications.

- Par systèmes

Le marché des systèmes de remplissage aseptique à isolateur est segmenté en deux catégories : les systèmes de remplissage et les solutions clés en main. En 2025, le segment des systèmes de remplissage représentait la plus grande part de marché (52,4 %), grâce à son rôle crucial dans la fabrication de médicaments stériles, notamment les vaccins, les produits biologiques et les médicaments injectables. Les systèmes de remplissage sont essentiels pour garantir la précision, prévenir la contamination et assurer un débit élevé dans les procédés aseptiques. La conformité réglementaire aux directives de la FDA, de l’EMA et de l’OMS rend ces systèmes indispensables aux fabricants de produits pharmaceutiques. Ce segment bénéficie d’une adoption aussi bien clinique que commerciale. Les systèmes de remplissage sont polyvalents et compatibles avec de nombreux formats de flacons et types de contenants, tels que les seringues, les ampoules et les cartouches. Leur forte adoption en Amérique du Nord et en Europe, où la fabrication de produits biologiques est prépondérante, renforce leur position dominante. La demande croissante de produits injectables stériles, de médicaments à forte valeur ajoutée et de vaccins contre la COVID-19 stimule les revenus. L’intégration avec des systèmes automatisés d’inspection et d’étiquetage améliore l’efficacité. L’innovation continue dans la conception des isolateurs améliore la sécurité des opérateurs et la fiabilité des procédés. Des systèmes de contrôle avancés garantissent un dosage constant et réduisent le gaspillage. L'adaptabilité de la production et la rapidité de déploiement confortent la position de leader de ce segment.

Le segment des solutions clés en main devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 10,1 %, entre 2026 et 2033, porté par la demande croissante de lignes de remplissage aseptiques entièrement intégrées. Les entreprises pharmaceutiques privilégient de plus en plus les fournisseurs de solutions clés en main afin de réduire les risques liés aux projets, d'optimiser les délais et de garantir la conformité réglementaire. Les systèmes clés en main combinent le remplissage, l'inspection, l'étiquetage et le conditionnement en une solution automatisée unique. L'essor des produits biologiques, des thérapies cellulaires et de la médecine personnalisée stimule la demande de systèmes clés en main sur mesure. Les marchés émergents d'Asie-Pacifique et d'Amérique latine affichent une adoption croissante. L'intégration de systèmes de contrôle numérique et la surveillance en temps réel améliorent la fiabilité des processus. Les investissements initiaux élevés et la complexité des procédures d'homologation font des solutions clés en main un choix privilégié pour les projets de grande envergure. Les partenariats stratégiques entre les fabricants d'équipements et les entreprises pharmaceutiques accélèrent le déploiement des solutions clés en main. Ce segment bénéficie des besoins d'augmentation rapide de la production de vaccins et de produits injectables stériles. Les innovations en matière de conception modulaire et flexible permettent une mise en place plus rapide. En résumé, les solutions clés en main sont de plus en plus adoptées pour des raisons d'efficacité, de conformité et de réduction des risques.

- Par conteneurs principaux

En fonction du type de conditionnement primaire, le marché est segmenté en ampoules, flacons, capsules, cartouches, seringues, flacons et autres. Le segment des flacons représentait la plus grande part de marché (36,8 %) en 2025, grâce à leur utilisation intensive dans les vaccins, les produits biologiques et les médicaments injectables. Les flacons offrent une manipulation aisée, une compatibilité avec l'automatisation et une stabilité à haute dose. Les normes réglementaires de stérilité et de confinement privilégient les flacons par rapport aux autres types de conditionnement pour la production à grande échelle. Ce segment connaît une forte adoption en Amérique du Nord et en Europe, où la production de vaccins et de produits biologiques est concentrée. Les flacons multidoses et unidoses permettent de répondre aux exigences de dosage les plus flexibles. L'intégration aux systèmes de remplissage, de bouchage et de capsulage garantit un débit élevé. Les investissements importants dans la logistique de la chaîne du froid pour les vaccins stimulent l'utilisation des flacons. Les fabricants de produits pharmaceutiques privilégient les flacons pour leur qualité constante, leur longue durée de conservation et le risque minimal de contamination. Les campagnes mondiales de vaccination et la croissance du marché des produits biologiques contribuent également à la croissance du chiffre d'affaires. La compatibilité des flacons avec les systèmes d'inspection automatisés renforce leur adoption. La polyvalence de ce segment, tant dans les applications cliniques que commerciales, renforce sa position dominante. Son expansion sur les marchés émergents soutient une croissance supplémentaire.

Le segment des seringues devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 11,4 %, entre 2026 et 2033, porté par la demande croissante de seringues préremplies pour les vaccins, les produits biologiques et les injectables spécialisés. Les seringues préremplies améliorent le confort du patient, la précision du dosage et réduisent les risques de contamination. Leur adoption croissante dans les programmes de vaccination et les soins à domicile alimente la demande. Les systèmes de remplissage avancés à isolateur garantissent la stérilité et la conformité aux normes réglementaires. Les entreprises pharmaceutiques privilégient de plus en plus les seringues préremplies pour les thérapies à forte valeur ajoutée. Les progrès technologiques réalisés dans les matériaux des seringues, les bouchons et l'automatisation accélèrent leur adoption. L'expansion sur les marchés émergents, où les infrastructures de santé se développent, soutient la croissance. L'adoption croissante dans les hôpitaux, les cliniques et les services ambulatoires stimule la croissance du segment. La R&D sur les produits combinés, tels que les auto-injecteurs avec seringues, renforce encore la demande. Les seringues préremplies sont privilégiées pour les produits biologiques en raison de leur stabilité et de leur précision. Globalement, le segment présente un fort potentiel de croissance pour les applications commerciales et cliniques.

- Par le biais des candidatures

En fonction des applications, le marché est segmenté en applications cliniques et commerciales. Le segment des applications commerciales a dominé le marché en 2025, représentant 61,5 % des revenus, grâce à la production à grande échelle de vaccins, de produits biologiques et d'injectables stériles. Les fabricants pharmaceutiques privilégient les systèmes d'isolateurs à l'échelle commerciale pour leur efficacité, leur débit et leur conformité réglementaire. L'expansion des programmes mondiaux de vaccination, des produits biologiques en oncologie et des injectables à forte demande stimule l'adoption de ces systèmes. Les applications commerciales requièrent des systèmes de remplissage, d'inspection et de conditionnement à haut volume, intégrés à l'automatisation. Des systèmes de contrôle qualité avancés garantissent la stérilité des produits et leur conformité aux réglementations de la FDA, de l'EMA et de l'OMS. La forte adoption en Amérique du Nord et en Europe contribue à cette domination. Les organismes de R&D et de fabrication à façon (CMO) s'appuient sur les systèmes de remplissage à isolateurs commerciaux pour la production stérile. La demande croissante de produits biologiques à forte valeur ajoutée, d'anticorps monoclonaux et de thérapies personnalisées soutient la croissance de ce segment. L'intégration avec la surveillance numérique des processus améliore l'efficacité opérationnelle. Les systèmes commerciaux bénéficient d'une conception avancée, d'un risque de contamination réduit et d'une grande évolutivité. L'augmentation des investissements mondiaux dans les infrastructures de production stérile renforce encore ce segment.

Le segment des applications cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,7 %, entre 2026 et 2033, porté par l'expansion des essais cliniques pour les vaccins, les produits biologiques et les thérapies cellulaires. Les systèmes de remplissage à l'échelle clinique sont privilégiés pour la production de petits lots soumis à des exigences strictes de stérilité et de conformité réglementaire. La demande croissante de production de produits injectables en milieu hospitalier et de thérapies spécialisées accélère l'adoption de ces systèmes. L'automatisation des isolateurs cliniques garantit la constance des processus et réduit les risques de contamination pour l'opérateur. Les organismes de recherche sous contrat (CRO) investissent de plus en plus dans les isolateurs cliniques. L'adoption de ces systèmes progresse sur les marchés émergents, où les activités de soins de santé et d'essais cliniques sont en plein essor. Les seringues, flacons et cartouches préremplis pour les études cliniques contribuent également à cette croissance. Les avancées technologiques permettent des changements de lots rapides et une grande précision. Les solutions de surveillance numérique et de conformité favorisent l'adoption des systèmes cliniques. Globalement, les applications cliniques présentent un fort potentiel de croissance, porté par le nombre croissant d'essais et de thérapies biologiques.

Analyse régionale du marché des systèmes de remplissage aseptique à isolateur

- L'Amérique du Nord a dominé le marché des systèmes de remplissage aseptique à isolateur, représentant la plus grande part de revenus, soit environ 38,7 % en 2025. Cette croissance est soutenue par une industrie pharmaceutique bien établie, une forte adoption des technologies aseptiques avancées et la présence importante d'acteurs clés du secteur.

- Le marché a représenté la majeure partie des revenus régionaux grâce à l'innovation continue dans les technologies d'isolateurs et à la demande croissante de produits biologiques et de vaccins. Les fabricants de la région investissent massivement dans des systèmes d'isolateurs automatisés qui garantissent la stérilité, améliorent l'efficacité opérationnelle et respectent les normes réglementaires strictes.

- Le marché nord-américain bénéficie de dépenses élevées en R&D, de politiques réglementaires favorables et d'une orientation vers les solutions de remplissage aseptique de nouvelle génération, autant de facteurs qui stimulent l'adoption de ces solutions dans les opérations de fabrication commerciales et sous contrat.

Analyse du marché américain des systèmes de remplissage aseptique à isolateur

Le marché américain des systèmes de remplissage aseptique à isolateurs a représenté 81 % des revenus en Amérique du Nord en 2025. Cette croissance est alimentée par la demande croissante de produits biologiques, de vaccins et de médicaments à haute activité, ainsi que par l'intégration continue de l'automatisation, de la robotique et de la surveillance environnementale en temps réel dans la production stérile. Un soutien réglementaire fort de la FDA, associé aux investissements dans la préparation aux pandémies et les capacités de production en petits lots, accélère encore ce développement. Les principaux fabricants pharmaceutiques adoptent des systèmes à isolateurs capables de manipuler de manière sûre et efficace les médicaments cytotoxiques, à haute activité et personnalisés, garantissant ainsi la conformité aux Bonnes Pratiques de Fabrication (BPF).

Analyse du marché européen des systèmes de remplissage aseptique à isolateur

Le marché européen des systèmes de remplissage aseptique à isolateurs devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet des réglementations européennes strictes en matière de fabrication de médicaments stériles et de la demande croissante de produits biologiques. L'urbanisation croissante, le développement d'infrastructures pharmaceutiques avancées et l'adoption de systèmes d'isolateurs automatisés stimulent la croissance du marché. Les fabricants européens privilégient de plus en plus les isolateurs aux salles blanches traditionnelles en raison des risques de contamination réduits, de l'amélioration de l'efficacité de la production et de la conformité aux normes BPF. L'essor des entreprises de développement et de fabrication à façon (CDMO) contribue également à cette adoption, notamment pour la production de petits lots et de médicaments à haute activité.

Analyse du marché britannique des systèmes de remplissage aseptique à isolateur

Le marché britannique des systèmes de remplissage aseptique à isolateurs devrait connaître une croissance annuelle composée (TCAC) remarquable, portée par l'expansion de la production de produits biologiques et l'adoption croissante des systèmes aseptiques automatisés. Les préoccupations liées à la stérilité des produits, à la conformité et à l'efficacité incitent les fabricants pharmaceutiques et les CDMO à investir dans des solutions à isolateurs. Le dynamisme de l'écosystème pharmaceutique britannique, la solidité du cadre réglementaire et l'externalisation croissante de la production de médicaments stériles devraient continuer à stimuler la croissance du marché.

Analyse du marché allemand des systèmes de remplissage aseptique à isolateur

Le marché allemand des systèmes de remplissage aseptique à isolateurs devrait connaître une croissance annuelle composée (TCAC) significative au cours de la période de prévision. La digitalisation croissante de la production pharmaceutique, l'accent mis sur les solutions écoresponsables et durables, ainsi que des infrastructures performantes favorisent l'adoption de systèmes d'isolateurs avancés. L'intégration des isolateurs aux processus automatisés de remplissage, de stérilisation et de surveillance environnementale se généralise, répondant ainsi aux exigences locales des consommateurs et des autorités réglementaires en matière de production de médicaments stériles sûrs et de haute qualité.

Analyse du marché des systèmes de remplissage aseptique à isolateur en Asie-Pacifique

Le marché des systèmes de remplissage aseptique à isolateurs en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, avoisinant les 12,9 %, au cours de la période de prévision. Cette croissance est portée par l'expansion rapide de la production pharmaceutique, l'augmentation des dépenses de santé, l'amélioration des cadres réglementaires et la demande croissante de médicaments injectables stériles dans des pays comme l'Inde, la Chine et le Japon. La région s'impose comme un pôle de production de produits biologiques et de vaccins, les fabricants adoptant des systèmes d'isolateurs avancés pour garantir l'efficacité de la production, la stérilité et la conformité. L'accessibilité et le coût abordable des solutions modernes de remplissage aseptique favorisent leur adoption à plus grande échelle, tant pour les marchés nationaux qu'à l'exportation.

Analyse du marché japonais des systèmes de remplissage aseptique à isolateur

Le marché des systèmes de remplissage aseptique à isolateur est en plein essor grâce à d'importants investissements dans la R&D pharmaceutique, à un secteur des produits biologiques mature et à une demande croissante de systèmes aseptiques automatisés. Le marché japonais privilégie la sécurité, l'efficacité et la fiabilité, les fabricants adoptant des systèmes à isolateur capables de manipuler des médicaments à haute activité et personnalisés. Le vieillissement de la population stimule également la demande de production efficace et sécurisée de médicaments injectables, tant dans le secteur hospitalier que commercial.

Analyse du marché chinois des systèmes de remplissage aseptique à isolateur

Le marché chinois des systèmes de remplissage aseptique à isolateurs a généré la plus grande part de revenus en Asie-Pacifique en 2025. Cette croissance s'explique par l'urbanisation rapide, l'expansion de la production pharmaceutique nationale, l'adoption massive des technologies aseptiques automatisées et des politiques gouvernementales favorables. Les entreprises pharmaceutiques chinoises déploient de plus en plus de systèmes à isolateurs pour la production de vaccins, de produits biologiques et de médicaments stériles, garantissant ainsi la conformité aux normes BPF et répondant à la demande nationale et internationale. La tendance vers des systèmes de remplissage aseptique intelligents, flexibles et à haute capacité devrait continuer à stimuler la croissance du marché.

Part de marché des systèmes de remplissage aseptique à isolateur

Le secteur des systèmes de remplissage aseptique à isolateur est principalement dominé par des entreprises bien établies, notamment :

- Bosch Packaging Technology (Allemagne)

- Sartorius Stedim Biotech (Allemagne)

- Bausch+Ströbel (Allemagne)

- IMA Life (Italie)

- Rommelag (Allemagne)

- Getinge (Suède)

- Groupe Stevanato (Italie)

- SP Scientific (États-Unis)

- Groninger & Co. (Allemagne)

- Groupe Marchesini (Italie)

- Groupe Optima Packaging (Allemagne)

- Technologie Syntegon (Allemagne)

- Technologies aseptiques (France)

- Fuji Systems (Japon)

- Équipement pharmaceutique Tianhe (Chine)

- Groupe Romaco (Allemagne)

- Systèmes de remplissage AMS (États-Unis)

- Vetter Pharma (Allemagne)

- Groupe Almac (Royaume-Uni)

- Groupe GEA (Allemagne)

Dernières évolutions du marché mondial des systèmes de remplissage aseptique à isolateur

- En mai 2025, Syntegon a dévoilé sa plateforme d'isolateurs SynTiso lors du salon Pharmatag. Dotée d'une conception innovante sans gants et d'une automatisation poussée, elle minimise l'intervention humaine et les risques de contamination tout en respectant les exigences strictes de stérilité de l'Annexe I pour les opérations de remplissage aseptique. Cette innovation renforce la sécurité des produits et optimise le remplissage par isolateur pour les petits et moyens lots.

- En mai 2025, Fedegari Autoclavi a lancé sa nouvelle plateforme d'isolateurs « BIO-X » pour la fabrication aseptique. Dotée de systèmes de contrôle de salles blanches intégrés et d'une conception modulaire, cette plateforme accélère les processus de remplissage et de conditionnement stériles et favorise une production pharmaceutique à grande échelle. Elle renforce ainsi l'offre de l'entreprise en matière de technologies d'isolateurs avancées pour les produits biologiques et injectables.

- En avril 2025, Sartorius a conclu un partenariat stratégique avec Merck KGaA pour co-développer une ligne de production aseptique de nouvelle génération, basée sur des isolateurs et adaptée aux produits biologiques à haute valeur ajoutée. Ce partenariat combine leurs atouts respectifs en matière de technologie d'équipement et d'expertise en production biopharmaceutique. Cette collaboration devrait accélérer l'adoption de cette technologie dans les procédés aseptiques complexes.

- En novembre 2025, Sovereign Pharma a mis en service en Inde une ligne de remplissage d'ampoules à haut volume basée sur un isolateur, l'une des premières installations d'isolateurs entièrement confinés de la région pour la production à haut volume de produits injectables stériles. Cette installation illustre l'expansion géographique mondiale de la technologie des isolateurs. Ce système améliore la garantie de stérilité et est conforme aux exigences réglementaires en constante évolution de l'UE et des États-Unis.

- En juin 2024, SKAN AG a porté sa participation dans sa filiale belge Aseptic Technologies à 90 %, consolidant ainsi son expertise dans le développement de solutions aseptiques et renforçant ses capacités en matière d'isolateurs et de technologies de remplissage de pointe pour la fabrication de produits pharmaceutiques sous haute sécurité. Cette décision témoigne de la poursuite des investissements dans l'élargissement de son portefeuille de technologies d'isolateurs.

- En juillet 2024, le groupe IMA a finalisé l'acquisition d'une entreprise spécialisée dans les technologies d'isolateurs afin de renforcer ses capacités de remplissage aseptique et sa position sur les marchés de la biotechnologie et de la fabrication de médicaments sensibles. Cette acquisition intègre à l'offre d'IMA des systèmes d'isolateurs fermés de pointe et des technologies de manutention robotisées.

- En juin 2024, SKAN AG s'est associée à une entreprise leader en automatisation pharmaceutique pour co-développer des lignes d'isolateurs entièrement intégrées, combinant robotique avancée et technologie d'isolateurs pour un traitement stérile automatisé, visant une production biotechnologique flexible et efficace. Ce partenariat souligne l'intégration de l'automatisation et des isolateurs dans les solutions de remplissage-finition aseptiques de nouvelle génération.

- En avril 2024, Azbil Telstar a inauguré en Espagne une nouvelle usine de pointe dédiée aux systèmes d'isolateurs avancés. Ce site intègre des pratiques durables et un contrôle qualité rigoureux afin de répondre à la demande européenne croissante d'équipements à base d'isolateurs pour la production pharmaceutique stérile. Cette initiative répond au besoin mondial croissant de systèmes aseptiques performants.

- En mars 2024, Fedegari Autoclavi a lancé un système d'isolateurs modulaires conçu pour le remplissage de petits lots pharmaceutiques et la fabrication pour les essais cliniques. Ce système se caractérise par une reconfiguration rapide et des procédures de nettoyage validées, permettant de prendre en charge une gamme de produits diversifiée tout en garantissant la conformité réglementaire. Il comble ainsi un manque entre les besoins de fabrication clinique et commerciale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.