Global Knee Arthroplasty Market

Taille du marché en milliards USD

TCAC :

%

USD

11.02 Billion

USD

17.56 Billion

2025

2033

USD

11.02 Billion

USD

17.56 Billion

2025

2033

| 2026 –2033 | |

| USD 11.02 Billion | |

| USD 17.56 Billion | |

| % | |

|

Segmentation du marché mondial de l'arthroplastie du genou, par produit (systèmes primaires de remplacement du genou, systèmes de remplacement du genou de révision et systèmes partiels de remplacement du genou), type d'appareil (implants de genou à composition tridimensionnelle, implants bicompartimentaux du genou, implants de genou à composition unicompartimentale), composant (conception fémorale, tibiale et pâtelle), type d'implant (implants à revêtement fixe, implants à revêtement mobile et implants à pivots médians), conception (conception du revêtement et stabilisation de l'arrière), type de chirurgie (type de chirurgie traditionnelle, type de chirurgie assistée par la technologie), matériau de fixation (cimenté, sans ciment, hybride), matériau (métal-on-plastique, céramique-on-plastique, céramique-on-céramique, métal-on-métal), inserts en polyéthylène (inserts en polyéthylène conventionnels, inserts en polyéthylène fortement couplés, inserts en polyéthylène, inserts en polyéthylène anti-plasique)

Marché de l'arthroplastie du genouAperçu général

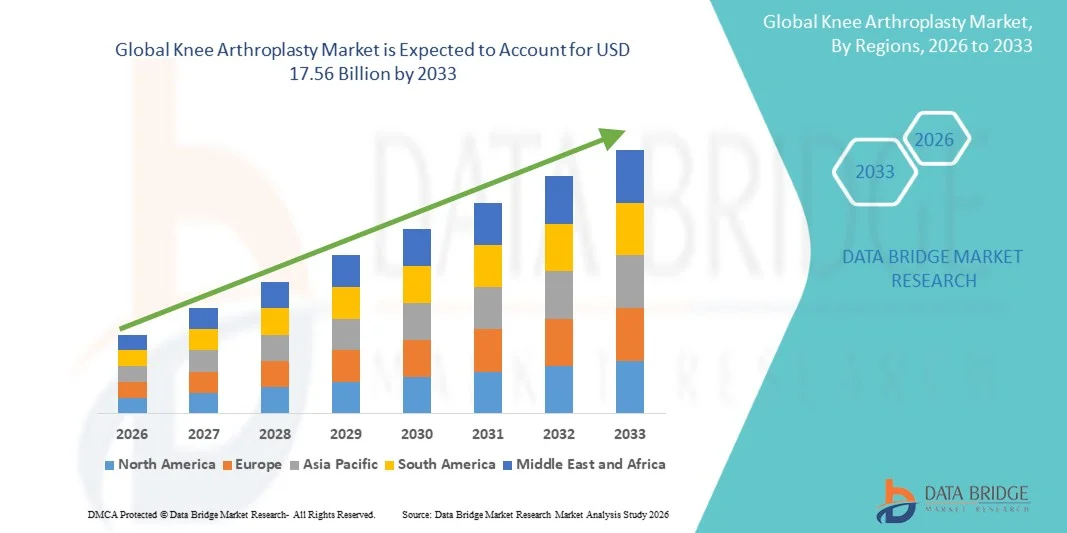

Le marché de l'arthroplastie du genou a été évalué à11,02 milliards de dollars en 2025et devrait atteindre17,56 milliards de dollars en 2033, croissance à unTCAC de 6,00% entre 2026 et 2033. Le marché de l'arthroplastie du genou connaît une croissance régulière en raison de la prévalence croissante de l'arthrose, de la polyarthrite rhumatoïde, des troubles articulaires liés à l'obésité et du vieillissement de la population mondiale. La demande croissante de solutions efficaces pour rétablir la mobilité, réduire les douleurs chroniques au genou et améliorer la qualité de vie accélère l'adoption de procédures de remplacement du genou sur les marchés des soins de santé développés et émergents.

Le fardeau croissant des maladies articulaires dégénératives, associé aux progrès des matériaux d'implant, des systèmes chirurgicaux robotisés, des technologies de navigation assistée par ordinateur et des techniques chirurgicales peu invasives, encourage les hôpitaux et les centres orthopédiques à effectuer un plus grand nombre d'interventions d'arthroplastie du genou. Les systèmes modernes de remplacement du genou offrent une longévité accrue des implants, une précision chirurgicale accrue, des temps de récupération plus rapides et de meilleurs résultats fonctionnels par rapport aux approches conventionnelles. En outre, l'augmentation des dépenses de soins de santé, l'élargissement de l'accès aux soins orthopédiques, la sensibilisation aux prestations de remplacement conjointes et des politiques de remboursement favorables dans plusieurs pays appuient l'expansion du marché. Le développement continu d'implants personnalisés, de technologies chirurgicales intelligentes et de programmes de remplacement des articulations ambulatoires renforce les perspectives de croissance du marché de l'arthroplastie du genou.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de l'arthroplastie du genou avec la plus grande part de revenus de 39,12 % en 2025, appuyée par un volume élevé de procédures de remplacement du genou, des infrastructures de soins orthopédiques avancées, une forte adoption de technologies chirurgicales assistées par robot, des politiques de remboursement favorables et la présence de fabricants d'implants de premier plan. La région bénéficie également d'une population vieillissante croissante, d'une augmentation de la prévalence de l'arthrose et d'une demande croissante de procédures de remplacement articulaire minimalement invasives.

- Le segment Metal-On-Plastic a dominé le marché avec une part de 78,64 % en 2025 en raison de son excellente performance clinique, son coût abordable et des preuves à long terme qui appuient la sécurité et la durabilité.

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide avec un TCAC de 8,7 % de 2026 à 2033, alimenté par le vieillissement rapide de la population, l'augmentation des dépenses de soins de santé, l'augmentation des volumes de chirurgie orthopédique, l'expansion des infrastructures de soins de santé et l'adoption de technologies de remplacement du genou de pointe en Chine, en Inde, au Japon et en Corée du Sud.

- Le segment des systèmes de remplacement du genou de révision devrait enregistrer le TCAC le plus rapide de 8,9 % entre 2026 et 2033, ce qui reflète le nombre croissant de procédures de révision associées à l'usure des implants, au desserrement, à l'infection et à l'augmentation de la population de patients ayant déjà subi une chirurgie de remplacement du genou.

- Le segment des implants du genou à trois composants dominait la catégorie des types d'appareils avec une part des revenus de 63,48 % en 2025, en raison de son utilisation généralisée dans les procédures d'arthroplastie totale du genou, des capacités complètes de restauration articulaire et des résultats cliniques solides chez les patients atteints d'une maladie du genou dégénérative avancée.

- La fixation cimentée représentait 72,56 % du marché en 2025, préférée par les chirurgiens orthopédiques en raison de sa performance clinique à long terme prouvée, de la stabilité immédiate de l'implant, d'une vaste expérience procédurale et de l'aptitude des patients âgés ayant une qualité osseuse réduite.

- Le segment de la chirurgie assistée par technologie est la catégorie de type chirurgical qui connaît la croissance la plus rapide, avec un TCAC de 9,4 %, attribuable à l'adoption croissante de la chirurgie assistée par robot, des systèmes de navigation par ordinateur, de la planification chirurgicale fondée sur l'intelligence artificielle et de l'instrumentation spécifique au patient qui améliorent la précision chirurgicale et les résultats postopératoires.

- Le segment Metal-on-Plastic a dominé la catégorie des matériaux avec une part des revenus de 69,25 % en 2025, soutenue par sa réussite clinique, son rapport coût-efficacité, sa durabilité et son acceptation généralisée sur les marchés des soins de santé développés et émergents.

- On prévoit que les inserts en polyéthylène fortement liés entre eux seront la catégorie d'inserts en polyéthylène la plus forte croissance à un TCAC de 8,8 %, entraîné par une résistance à l'usure supérieure, une longévité accrue des implants, un risque réduit de révision et une adoption accrue chez les patients plus jeunes et plus actifs.

- Les hôpitaux ont dominé le segment de l'utilisation finale avec une part de 78,34 % en 2025, en raison de leur infrastructure chirurgicale avancée, de la disponibilité de chirurgiens orthopédiques spécialisés, de l'accès à des plates-formes chirurgicales assistées par robot et de la capacité de gérer des procédures complexes d'arthroplastie primaire et de révision du genou.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 11.02 Million

- Valeur marchande prévue (2033) : 17,56 milliards de dollars

- Prévisions TCAC (2026-2033): 6,00%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché de l'arthroplastie du genouSegmentation

|

Attributs |

Clé d'arthroplastie du genouPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Zimmer Biomet Holdings, Inc. (États-Unis) |

|

Possibilités de marché |

· Adoption croissante des procédures de remplacement du genou assisté par robot et guidé par la navigation · Extension des procédures de remplacement du genou dans les marchés émergents · Développement d'implants spécifiques au patient et de matériaux de roulement avancés |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de l'arthroplastie du genou

Tendance: L'adoption croissante de procédures de remplacement du genou assistées par robot et par technologie

Le marché de l'arthroplastie du genou est témoin d'une forte tendance vers les chirurgies de remplacement du genou assistées par robotique et à technologie, les fournisseurs de soins de santé se concentrant de plus en plus sur l'amélioration de la précision du positionnement des implants, de la précision chirurgicale et des résultats à long terme des patients. Les chirurgiens orthopédiques adoptent des plates-formes robotiques, des systèmes de navigation assistée par ordinateur et des instruments spécifiques au patient pour optimiser l'alignement des implants du genou et réduire la variabilité pendant la chirurgie. Par exemple, les procédures d'arthroplastie totale du genou assistées par la robotique ont augmenté de façon significative en Amérique du Nord et en Europe, grâce à l'augmentation des installations de systèmes robotiques comme Mako et VELYS. Des études cliniques ont démontré que le remplacement robotisé du genou peut améliorer la précision du placement des implants et réduire les lésions des tissus mous par rapport aux techniques classiques. De plus, l'adoption croissante de programmes de remplacement des articulations ambulatoires et de protocoles de récupération améliorés accélère la demande mondiale de solutions avancées pour l'arthroplastie du genou.

Dynamique du marché de l'arthroplastie du genou

Facteur clé du marché : Prévalence croissante de l'arthrose et vieillissement de la population

La prévalence croissante de l'arthrose et des troubles articulaires liés à l'âge est l'un des principaux moteurs du marché de l'arthroplastie du genou. Selon l'Organisation mondiale de la santé (OMS), plus de 528 millions de personnes dans le monde vivaient avec l'arthrose ces dernières années, l'arthrose du genou représentant l'une des causes les plus courantes d'invalidité chez les personnes âgées. L'augmentation de la population gériatrique, l'augmentation des taux d'obésité, les modes de vie sédentaires et l'augmentation de l'incidence des blessures liées au sport contribuent à la demande accrue d'interventions de remplacement du genou. Selon l'Organisation de coopération et de développement économiques (OCDE), plusieurs pays développés effectuent des centaines de procédures de remplacement du genou pour 100 000 habitants chaque année. De plus, une prise de conscience croissante des avantages de la chirurgie de remplacement articulaire, des améliorations de la durabilité des implants et de l'accès accru aux soins orthopédiques favorise l'expansion du marché. L'évolution continue vers des techniques chirurgicales peu invasives et des voies de récupération plus rapides conduit à l'adoption de procédures d'arthroplastie du genou dans le monde entier.

Principaux obstacles : coûts élevés de la procédure et risque de révision des chirurgies

Un défi important sur le marché de l'arthroplastie du genou est le coût élevé associé aux procédures de remplacement du genou et aux technologies d'implantation avancées. La chirurgie totale de remplacement du genou entraîne des dépenses importantes liées aux implants, au matériel chirurgical, aux séjours à l'hôpital, aux services de réadaptation et aux soins postopératoires. Les systèmes robotisés de pointe et les matériaux d'implant premium augmentent encore les coûts procéduraux, ce qui limite l'accessibilité sur les marchés des soins de santé sensibles aux prix. En outre, l'usure des implants, l'infection, le relâchement aseptique et l'insuffisance des implants peuvent conduire à des opérations de révision, souvent plus complexes et coûteuses que les procédures primaires. Selon les données du registre orthopédique de plusieurs pays, la révision des procédures de remplacement du genou continue de représenter une charge clinique et économique considérable pour les systèmes de santé. En outre, les restrictions au remboursement et les disparités dans l'accès aux services orthopédiques spécialisés dans les régions en développement peuvent entraver l'adoption d'un marché plus large.

Opportunité de marché clé : expansion de la chirurgie robotique, des implants intelligents et des marchés émergents de la santé

L'expansion rapide de la chirurgie orthopédique assistée par robot et des technologies d'implants de prochaine génération offre une opportunité de croissance importante pour le marché de l'arthroplastie du genou. Les systèmes robotiques avancés permettent aux chirurgiens d'effectuer des interventions hautement personnalisées avec une précision et une reproductibilité améliorées. Par exemple, les fabricants tels que Zimmer Biomet, Stryker et Johnson & Johnson MedTech continuent d'étendre les plateformes de chirurgie robotique et les écosystèmes orthopédiques numériques à l'échelle mondiale. Le développement d'implants intelligents dotés de capacités de surveillance basées sur des capteurs crée également des possibilités d'évaluation postopératoire en temps réel et de gestion personnalisée des patients. De plus, les économies émergentes comme la Chine, l'Inde, le Brésil et les pays de l'Asie du Sud-Est investissent massivement dans les infrastructures orthopédiques et les programmes conjoints de remplacement pour faire face au fardeau croissant des maladies musculosquelettiques. L'augmentation des dépenses de santé, l'expansion des réseaux hospitaliers privés, l'augmentation du tourisme médical et l'amélioration de l'accès aux technologies orthopédiques de pointe devraient créer des possibilités de croissance substantielles pour les fabricants d'arthroplastie du genou tout au long de la période de prévision.

Étendue du marché de l'arthroplastie du genou

Le marché de l'arthroplastie du genou est segmenté en fonction du produit, du type de dispositif, du composant, du type d'implant, de la conception, du type de chirurgie, du matériau de fixation, du matériau, des inserts en polyéthylène et de l'utilisation finale.

- Par produit

Sur la base du produit, le marché de l'arthroplastie du genou est segmenté en systèmes de remplacement du genou primaire, systèmes de remplacement du genou de révision et systèmes de remplacement partiel du genou. Le segment des systèmes de remplacement du genou primaire a dominé le marché avec une part de 61,42 % en 2025 en raison du grand volume de procédures de remplacement du genou pour la première fois effectuées dans le monde pour le traitement de l'arthrose avancée, de la polyarthrite rhumatoïde et des maladies articulaires dégénératives. L'augmentation de la population vieillissante, l'augmentation de la prévalence de l'obésité et l'augmentation de l'incidence des troubles musculo-squelettiques continuent de stimuler la demande de procédures primaires de remplacement du genou. Ces systèmes sont largement adoptés en raison de leurs résultats cliniques prouvés, de leur longue durée de vie des implants et de leur grande disponibilité dans les établissements de soins. Les progrès technologiques dans les matériaux d'implantation, l'instrumentation spécifique au patient et la chirurgie assistée par robot améliorent encore la précision chirurgicale et la satisfaction du patient. Une prise de conscience croissante de l'intervention précoce et une augmentation des dépenses de santé soutiennent également la croissance du segment. Les hôpitaux et les centres orthopédiques continuent d'accorder la priorité aux procédures primaires de remplacement du genou en raison de politiques de remboursement favorables et de protocoles chirurgicaux établis. Par conséquent, le segment maintient sa position de leader sur le marché mondial.

Le segment des systèmes de remplacement du genou de révision devrait connaître le TCAC le plus rapide de 7,8 % entre 2026 et 2033. La croissance est due au nombre croissant d'implants du genou vieillissant nécessitant un remplacement en raison de l'usure, du relâchement, de l'infection, de l'instabilité ou de la défaillance de l'implant. L'augmentation de l'espérance de vie et le volume croissant des interventions d'arthroplastie primaire au genou créent un plus grand bassin de patients susceptibles de nécessiter des interventions chirurgicales de révision à l'avenir. Les progrès technologiques dans la conception des implants de révision, les techniques de fixation et les systèmes de reconstruction osseuse améliorent les résultats cliniques. L'accroissement de l'expertise des chirurgiens et l'adoption de procédures de révision assistées par robot favorisent la croissance. Les fournisseurs de soins de santé investissent dans des programmes spécialisés de chirurgie de révision pour répondre à la demande croissante des patients. De plus, on s'attend à ce qu'une prise de conscience accrue des options de traitement de révision et des améliorations de l'accessibilité des soins de santé accélère l'adoption à l'échelle mondiale.

- Par type de périphérique

Sur la base du type d'appareil, le marché de l'arthroplastie du genou est segmenté en implants à trois compartiments, implants à deux compartiments et implants à deux compartiments. Le segment des implants de genou à trois compartiments a dominé le marché avec une part de 67,35 % en 2025 en raison de son utilisation généralisée dans les procédures de remplacement du genou impliquant une dégénérescence avancée de l'ensemble de l'articulation du genou. Ces implants assurent une restauration complète de la fonction du genou et un soulagement à long terme de la douleur pour les patients atteints d'arthrose sévère. Leur vaste validation clinique, leurs taux de succès élevés et leur grande familiarité avec les chirurgiens contribuent à une adoption forte dans le monde entier. La demande croissante d'arthroplastie totale du genou chez les patients âgés continue de soutenir la domination du marché. Les progrès dans la conception des implants, les matériaux résistants à l'usure et les technologies chirurgicales renforcent encore la croissance. Le segment bénéficie également de structures de remboursement favorables et d'un volume croissant de procédures à l'échelle mondiale.

Le segment Uni-Compartmental Knee Implants devrait enregistrer le TCAC le plus rapide de 7,4 % entre 2026 et 2033. La croissance est stimulée par une préférence croissante pour des approches chirurgicales peu invasives et des interventions de préservation osseuse. Ces implants offrent une récupération plus rapide, des séjours hospitaliers plus courts et une mobilité postopératoire améliorée par rapport au remplacement total du genou. La sensibilisation accrue des patients et des chirurgiens aux avantages du remplacement partiel du genou accélère l'adoption. Les innovations technologiques et l'amélioration des techniques de sélection des patients améliorent encore les résultats cliniques et favorisent l'expansion du segment.

- Par composante

Sur la base de la composante, le marché de l'arthroplastie du genou est segmenté en composants fémoraux, Tibial et Patellar. Le segment Femoral Component domine le marché avec une part de 43,87 % en 2025 en raison de son rôle critique dans le rétablissement de l'articulation, de la stabilité et de la mobilité du genou lors des procédures de remplacement du genou. Le composant subit une charge biomécanique importante, rendant les matériaux d'implant à haute performance et l'ingénierie avancée essentielle. La demande croissante d'implants fémoraux durables et optimisés anatomiquement conduit à l'adoption. Les fabricants continuent d'introduire des conceptions innovantes visant à améliorer la gamme des mouvements et à réduire l'usure des implants. Les volumes croissants de la procédure de remplacement du genou dans le monde contribuent davantage à la croissance du segment. Une forte innovation technologique et une grande disponibilité des produits renforcent le leadership du marché.

Le segment de la composante Patellar devrait connaître le TCAC le plus rapide de 7,1 % entre 2026 et 2033. L'accent croissant mis sur l'amélioration de la fonction postopératoire du genou, la réduction de la douleur antérieure au genou et l'amélioration de la satisfaction des patients favorisent l'adoption. Les progrès de la technologie du polyéthylène et de la conception des implants améliorent la durabilité et les performances à long terme. On s'attend à ce que l'accent mis par les chirurgiens sur la mécanique patellofémorale optimisée favorise la croissance.

- Par type d'implant

Sur la base du type d'implant, le marché de l'arthroplastie du genou est segmenté en Implants fixes, Implants mobiles et Implants pivots médians. Le segment des Implants à tête fixe a dominé le marché avec une part de 64,28 % en 2025 en raison de leur vaste histoire clinique, de leur rentabilité et de leur performance à long terme avérée. Ces implants restent le choix standard pour la plupart des interventions de remplacement du genou à l'échelle mondiale. Leur conception simple, leur grande disponibilité et leur adéquation à une vaste population de patients appuient l'adoption généralisée. Les hôpitaux et les chirurgiens continuent de préférer les implants à port fixe en raison de leur fiabilité et de leur faible taux de complications. L'amélioration continue des matériaux d'implant et la conception continuent d'améliorer les résultats cliniques. De plus, un solide soutien au remboursement et une disponibilité généralisée sur les marchés des soins de santé développés et émergents contribuent à la domination du segment. Le nombre croissant d'interventions de remplacement du genou parmi les populations vieillissantes appuie davantage la demande. Des lignes directrices cliniques établies et une grande connaissance des chirurgiens continuent de renforcer l'adoption dans le monde entier.

Le segment des implants pivots médians devrait enregistrer le TCAC le plus rapide de 8,0 % entre 2026 et 2033. La croissance est stimulée par la demande croissante d'implants qui reproduisent mieux la cinématique naturelle du genou et améliorent la satisfaction des patients. Les preuves cliniques démontrant une stabilité accrue et des résultats fonctionnels accélèrent l'adoption. Les progrès technologiques et la familiarité croissante des chirurgiens appuient davantage l'expansion du marché. L'accent mis de plus en plus sur les mesures des résultats déclarées par les patients encourage les fournisseurs de soins de santé à adopter des technologies d'implants de pointe. La prise de conscience des avantages fonctionnels à long terme et la réduction de l'instabilité contribuent également à la croissance. De plus, l'expansion des lancements de produits et l'innovation dans la conception d'implants devraient accélérer la pénétration du marché au cours de la période de prévision.

- Par conception

Sur la base de la conception, le marché de l'arthroplastie du genou est segmenté en la conservation de la croûte et le design stabilisé postérieur. Le segment de la conception stabilisée de l'affiche a dominé le marché avec une part de 57,93 % en 2025 en raison de sa capacité à fournir une stabilité accrue et une mécanique du genou prévisible après la chirurgie. Ces implants sont largement utilisés chez les patients atteints de ligaments croisés postérieurs compromis et de dégénérescence articulaire avancée. De solides résultats cliniques, une vaste expérience du chirurgien et une application générale continuent d'appuyer le leadership du segment. L'adoption croissante de technologies d'implants de pointe contribue davantage à la croissance. La conception offre un mouvement postopératoire fiable et une amélioration fonctionnelle, ce qui en fait une option privilégiée dans des cas complexes. L'augmentation du volume des procédures chez les patients âgés atteints d'arthrose sévère favorise la croissance du segment. Les progrès continus en ingénierie des implants améliorent la durabilité et les résultats chirurgicaux.

On s'attend à ce que le segment de la conception de la rétention de carbone soit témoin du TCAC le plus rapide de 7,2 % entre 2026 et 2033. La préférence croissante pour la préservation de l'anatomie naturelle du genou et l'amélioration de la proprioception est à l'origine de la demande. De plus en plus de preuves appuyant l'amélioration des résultats fonctionnels et la satisfaction des patients accélère l'adoption chez les chirurgiens orthopédiques du monde entier. Les patients à la recherche de mouvements du genou plus naturels après la chirurgie optent de plus en plus pour des implants de conservation de crucifiat. Les améliorations technologiques dans la conception des implants et les techniques chirurgicales améliorent les taux de réussite procédurale. De plus, on s'attend à ce que la confiance accrue des chirurgiens et les données cliniques favorables à long terme renforcent l'expansion du segment.

- Par type de chirurgie

Selon le type de chirurgie, le marché de l'arthroplastie du genou est segmenté en type de chirurgie traditionnelle et type de chirurgie assistée de technologie. La chirurgie traditionnelle Le segment de type a dominé le marché avec une part de 71,24 % en 2025 en raison de son adoption massive dans les hôpitaux et les centres orthopédiques à l'échelle mondiale. La baisse des coûts procéduraux, la généralisation de l'expertise des chirurgiens et les flux de travail cliniques établis continuent d'appuyer le leadership du marché. La disponibilité d'instruments chirurgicaux conventionnels et une large couverture de remboursement renforcent encore l'adoption. Les approches chirurgicales traditionnelles demeurent très accessibles dans les systèmes de santé développés et en développement. Une grande connaissance de la procédure chez les chirurgiens orthopédiques contribue à des résultats cliniques uniformes. En outre, les besoins en capitaux inférieurs à ceux des plates-formes robotiques de pointe soutiennent l'utilisation continue.

La chirurgie assistée par la technologie Le segment de type devrait enregistrer le TCAC le plus rapide de 9,1 % entre 2026 et 2033. La croissance est stimulée par l'adoption croissante de technologies de chirurgie assistée par robot, de systèmes de navigation par ordinateur et de planification chirurgicale utilisant l'IA. L'amélioration de l'alignement des implants, l'amélioration de la précision et les résultats supérieurs des patients accélèrent la demande de procédures de remplacement du genou assistées par la technologie partout dans le monde. Les hôpitaux investissent de plus en plus dans les systèmes robotiques pour améliorer l'efficacité chirurgicale et réduire les taux de révision. De plus en plus de preuves appuyant de meilleurs résultats postopératoires et des périodes de rétablissement plus courtes conduisent à l'adoption. L'innovation technologique continue et l'expansion des programmes de formation des chirurgiens devraient favoriser la croissance à long terme du marché.

- Par matériau de fixation

Sur la base du matériel de fixation, le marché de l'arthroplastie du genou est segmenté en Cemented, Cementless et Hybrid. Le segment Cemented a dominé le marché avec une part de 69,48 % en 2025 en raison de son succès clinique de longue date, de la fixation immédiate des implants et de l'applicabilité générale à toutes les populations de patients. Les implants cimentés continuent d'être largement utilisés en raison de résultats prévisibles et d'une forte familiarité des chirurgiens. Leur capacité à assurer une fixation stable chez les patients âgés de qualité osseuse inférieure favorise une adoption généralisée. De nombreuses preuves cliniques à long terme démontrant la durabilité et l'efficacité renforcent la confiance du médecin. En outre, une large disponibilité et un bon rapport coût-efficacité continuent de renforcer le rôle de chef de file du segment à l'échelle mondiale.

Le segment Cementless devrait connaître le TCAC le plus rapide de 8,3 % entre 2026 et 2033. La demande croissante de fixation biologique, l'amélioration de la longévité des implants et l'avancement des surfaces poreuses des implants favorisent l'adoption. L'augmentation de l'utilisation chez les patients plus jeunes et plus actifs stimule la croissance. L'amélioration des capacités d'ostéointégration et des progrès dans les technologies de revêtement des implants améliore les résultats cliniques. Les chirurgiens recommandent de plus en plus des options sans ciment pour les patients à la recherche d'une durée de vie plus longue. L'augmentation de l'innovation et l'acceptation croissante des matériaux d'implant de prochaine génération devraient accélérer l'expansion du marché.

- Par matière

Sur la base du matériau, le marché de l'arthroplastie du genou est segmenté en métal sur plastique, céramique sur plastique, céramique sur céramique et métal sur métal. Le segment Metal-On-Plastic a dominé le marché avec une part de 78,64 % en 2025 en raison de son excellente performance clinique, son coût abordable et des preuves à long terme qui appuient la sécurité et la durabilité. La combinaison de matériaux reste la norme de l'industrie pour la plupart des procédures de remplacement du genou à l'échelle mondiale. Son équilibre favorable entre la résistance à l'usure, la résistance mécanique et la rentabilité continue de soutenir une forte adoption. Une vaste expérience des chirurgiens et de vastes approbations réglementaires renforcent encore la domination du marché. L'augmentation du volume mondial des procédures contribue également à la poursuite de la demande.

Le segment céramique sur plastique devrait enregistrer le TCAC le plus rapide de 7,5 % entre 2026 et 2033. La demande croissante de matériaux résistants à l'usure et l'amélioration de la longévité des implants accélèrent l'adoption. Les progrès dans les technologies céramiques et la confiance accrue des chirurgiens continuent de soutenir l'expansion du marché. Les composants céramiques aident à réduire la production de particules d'usure et à améliorer les performances à long terme de l'implant. L'augmentation de la demande d'implants durables et performants encourage l'adoption. En outre, le développement continu de produits et les résultats cliniques favorables soutiennent la croissance de segments dans le monde entier.

- Par Inserts en polyéthylène

Sur la base d'inserts en polyéthylène, le marché de l'arthroplastie du genou est segmenté en inserts en polyéthylène conventionnel, en inserts en polyéthylène fortement croisés et en inserts en polyéthylène antioxydant. Le segment Highly Cross-Linked Polyéthylène Inserts domine le marché avec une part de 46,82 % en 2025 en raison d'une résistance à l'usure supérieure et d'une longévité accrue des implants. L'utilisation croissante des procédures d'arthroplastie du genou primaires et de révision stimule la croissance. Ces inserts réduisent considérablement les complications liées à l'usure et améliorent la survie à long terme des implants. L'adoption accélérée de preuves cliniques de plus en plus probantes à l'appui d'un rendement supérieur par rapport aux solutions de rechange classiques. De plus, l'utilisation croissante des jeunes patients contribue à l'expansion du marché.

Le segment des inserts en polyéthylène antioxydant devrait connaître le TCAC le plus rapide de 8,4% entre 2026 et 2033. La demande croissante de biomatériaux avancés capables de réduire la dégradation oxydative et d'étendre la durée de vie des implants favorise l'adoption. La recherche et l'innovation en cours continuent de renforcer les perspectives de croissance. Les technologies antioxydantes aident à maintenir l'intégrité des matériaux et à réduire les défaillances à long terme liées à l'usure. L'augmentation des investissements dans la recherche et le développement des biomatériaux accélère la commercialisation. De plus, une sensibilisation accrue des médecins à l'amélioration de la durabilité des implants devrait stimuler la demande future.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché de l'arthroplastie du genou est segmenté en hôpitaux et centres chirurgicaux ambulatoires. Le segment des hôpitaux a dominé le marché avec une part de 74,56 % en 2025 en raison du volume élevé d'interventions de remplacement du genou effectuées en milieu hospitalier, de la disponibilité d'infrastructures chirurgicales avancées et de l'accès à des chirurgiens orthopédiques spécialisés. Les hôpitaux offrent également des services complets de réadaptation et de gestion postopératoires, soutenant leur position dominante. La disponibilité de systèmes chirurgicaux assistés par robot et d'équipes de soins multidisciplinaires améliore encore les résultats du traitement. Les grands flux de patients et les solides cadres de remboursement continuent d'appuyer les volumes de procédures. De plus, les hôpitaux demeurent le cadre privilégié pour les chirurgies complexes et les chirurgies de remplacement du genou de révision.

Le segment des centres chirurgicaux ambulatoires devrait enregistrer le TCAC le plus rapide de 8,6% entre 2026 et 2033. La croissance est attribuable à la préférence croissante pour les procédures de remplacement des articulations ambulatoires, à la réduction des coûts de traitement, à la réduction des délais de récupération et à l'avancement de techniques chirurgicales peu invasives. L'expansion des infrastructures de soins de santé et les tendances favorables au remboursement accélèrent encore l'adoption des procédures d'arthroplastie du genou dans les milieux ambulatoires. L'amélioration des protocoles de soins périopératoires et l'amélioration des critères de sélection des patients appuient la sécurité procédurale. L'accroissement des efforts de réduction des coûts des soins de santé encourage un virage vers des interventions chirurgicales ambulatoires. De plus, l'augmentation des investissements dans les centres ambulatoires orthopédiques spécialisés devrait stimuler la croissance du segment au cours de la période de prévision.

Analyse régionale du marché de l'arthroplastie du genou

L'Amérique du Nord a dominé le marché de l'arthroplastie du genou et a représenté la plus grande part des revenus de 39,12 % en 2025, appuyée par un volume élevé de procédures de remplacement du genou, des infrastructures de soins orthopédiques avancées, une forte adoption de technologies chirurgicales assistées par robotique, des politiques de remboursement favorables et la présence de fabricants d'implants de premier plan. La région bénéficie également du vieillissement rapide de la population et de la prévalence croissante de l'arthrose, qui demeure l'une des principales causes de dégénérescence articulaire du genou. Une prise de conscience accrue des avantages d'une intervention chirurgicale précoce, associée à des progrès continus dans les matériaux d'implant et les techniques chirurgicales, favorise l'expansion du marché. La demande croissante de procédures peu invasives et de solutions orthopédiques personnalisées continue de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

Aperçu du marché de l'arthroplastie du genou américain

Le marché américain de l'arthroplastie du genou connaît une forte croissance en raison du fardeau croissant de l'arthrose, de l'augmentation des taux d'obésité et de la demande croissante de procédures de remplacement conjointes chez les patients âgés. Le pays compte l'un des plus grands volumes d'interventions de remplacement du genou à l'échelle mondiale, appuyées par une infrastructure hospitalière avancée et une forte couverture de remboursement. De plus, l'adoption croissante de systèmes de remplacement robotisés du genou, de technologies de navigation assistée par ordinateur et d'implants spécifiques au patient améliore la précision chirurgicale et les résultats pour le patient. Les investissements continus dans l'innovation orthopédique et l'élargissement de l'accès aux procédures de remplacement conjointes ambulatoires accélèrent encore la croissance du marché aux États-Unis.

Aperçu du marché de l'arthroplastie du genou en Europe

Le marché de l'arthroplastie du genou en Europe demeure un important facteur de recettes mondiales, en raison de la prévalence croissante de troubles articulaires dégénératifs, de systèmes de santé favorables et de l'adoption de technologies orthopédiques de pointe. La région bénéficie d'un réseau bien établi d'hôpitaux et de centres orthopédiques spécialisés effectuant des volumes élevés de procédures de remplacement du genou. Une prise de conscience croissante des avantages d'une intervention précoce, associée à une augmentation des dépenses de santé, continue de soutenir l'expansion du marché. En outre, l'adoption croissante d'implants sans ciment, la chirurgie assistée par robot et les protocoles de récupération améliorés contribuent à améliorer les résultats des patients et la croissance du marché dans toute l'Europe.

Aperçu du marché de l'arthroplastie du genou au Royaume-Uni

Le marché de l'arthroplastie du genou du Royaume-Uni connaît une croissance régulière, soutenue par une population vieillissante croissante, l'incidence croissante de l'arthrose et la demande croissante de soins orthopédiques avancés. Le pays continue d'investir dans l'amélioration de l'accès aux procédures de remplacement conjointes par le biais des systèmes de santé publics et privés. L'adoption croissante de techniques chirurgicales peu invasives, d'interventions assistées par robot et de technologies d'implants de pointe contribue à de meilleurs résultats cliniques et à des temps de récupération plus courts. En outre, les efforts en cours pour réduire les délais d'attente pour les chirurgies orthopédiques devraient soutenir la croissance future du marché au Royaume-Uni.

Allemagne Knee Arthroplastie Aperçu du marché

Le marché allemand de l'arthroplastie du genou est en expansion constante en raison des infrastructures de soins de santé avancées du pays, de fortes capacités de recherche orthopédique et de volumes élevés de procédures. L'Allemagne demeure l'un des principaux marchés européens pour les procédures de remplacement conjointes, soutenues par l'adoption généralisée de technologies d'implants innovants et de systèmes de chirurgie assistée par robot. L'augmentation des investissements dans les services de santé orthopédiques et la demande croissante d'implants du genou à haute performance sont à l'origine de l'expansion du marché. De plus, des politiques de remboursement favorables et une forte concentration sur l'amélioration des résultats des patients continuent de soutenir l'adoption de solutions avancées d'arthroplastie du genou dans tout le pays.

Aperçu du marché de l'arthroplastie du genou en Asie-Pacifique

Le marché de l'arthroplastie du genou en Asie et dans le Pacifique devrait connaître une croissance rapide et enregistrer le TCAC le plus rapide de 8,7 % entre 2026 et 2033. La croissance est due au vieillissement rapide de la population, à l'augmentation des dépenses de soins de santé, à l'augmentation des volumes de chirurgie orthopédique, à l'expansion de l'infrastructure de soins de santé et à l'adoption croissante de technologies de remplacement du genou en Chine, en Inde, au Japon et en Corée du Sud. Une prise de conscience accrue des avantages de la chirurgie de remplacement articulaire et l'amélioration de l'accès aux soins orthopédiques spécialisés favorisent davantage l'expansion du marché. En outre, les initiatives gouvernementales visant à renforcer les systèmes de santé et à accroître les investissements des prestataires de soins de santé privés accélèrent la croissance du marché régional.

Aperçu du marché de l'arthroplastie du genou japonais

Le marché japonais de l'arthroplastie du genou connaît une croissance constante en raison du vieillissement rapide de la population et de la prévalence croissante des troubles du genou liés à l'arthrose. La demande croissante de rétablissement de la mobilité et l'amélioration de la qualité de vie des patients âgés conduisent à des volumes de procédures. Les fournisseurs de soins de santé japonais adoptent de plus en plus des technologies d'implants de pointe, des systèmes chirurgicaux robotisés et des techniques peu invasives pour améliorer les résultats du traitement. De plus, de solides infrastructures de soins de santé et des investissements continus dans l'innovation orthopédique soutiennent une croissance soutenue du marché partout au pays.

China Knee Arthroplastie Aperçu du marché

Le marché chinois de l'arthroplastie du genou augmente rapidement, en raison du vieillissement de la population, de l'augmentation des dépenses de santé et de l'élargissement de l'accès aux services chirurgicaux orthopédiques. L'augmentation de la prévalence de l'arthrose, de l'obésité et des troubles articulaires liés à l'âge crée une forte demande d'interventions de remplacement du genou. L'adoption croissante de systèmes d'implants avancés, de plates-formes de chirurgie assistée par robot et d'infrastructures hospitalières modernes stimule considérablement la croissance du marché. De plus, les réformes des soins de santé, la sensibilisation accrue des patients et l'augmentation des investissements dans les soins orthopédiques placent la Chine comme l'un des marchés les plus dynamiques de l'arthroplastie des genoux au niveau mondial.

Part de marché de l'arthroplastie du genou

L'industrie de l'arthroplastie du genou est principalement dirigée par des entreprises bien établies, notamment :

- Zimmer Biomet Holdings, Inc. (États-Unis)

- Société Stryker (États-Unis)

- Johnson & Johnson MedTech (DePuy Synthes) (États-Unis)

- Smith+Nephew plc (Royaume-Uni)

- B. Braun Melsungen AG (Allemagne)

- Exactech, Inc. (États-Unis)

- Société scientifique MicroPort (Chine)

- Groupe Corin (Royaume-Uni)

- Medacta International SA (Suisse)

- Enovis Corporation (DJO chirurgical) (États-Unis)

- LimaCorporate S.p.A. (Italie)

- Meril Life Sciences Pvt. Ltd. (Inde)

- United Orthopedic Corporation (Taiwan)

- Aesculap Implant Systems, LLC (Allemagne/États-Unis)

- Peter Brehm GmbH (Allemagne)

- Waldemar Link GmbH & Co. KG (Allemagne)

- Beijing Chunlizhengda Medical Instruments Co., Ltd. (Chine)

- AK Medical Holdings Limited (Chine)

- Kinamed Incorporated (États-Unis)

- Mathys AG Bettlach (Suisse)

- Amplitude Chirurgical SA (France)

- Orthofix Medical Inc. (États-Unis)

- Conformis, Inc. (États-Unis)

- Elite Surgical Pvt. Ltd. (Inde)

- Evolutis India Pvt. Ltd. (Inde)

- Shalby Advanced Technologies Inc. (États-Unis/Inde)

- Baumer S.A. (Brésil)

- SurgTech Inc. (Corée du Sud)

- KYOCERA Corporation (Japon)

- Japan Medical Dynamic Marketing, Inc. (Japon)

- OMNILife Science, Inc. (États-Unis)

- Réponse Ortho LLC (États-Unis)

- Adler Ortho S.p.A. (Italie)

- Corentec Co., Ltd. (Corée du Sud)

- Beijing AKEC Medical Co., Ltd. (Chine)

Les derniers développements du marché mondial de l'arthroplastie du genou

- En novembre 2024, Zimmer Biomet Holdings, Inc. a annoncé qu'elle avait reçu l'approbation préalable de la FDA (PMA) pour le genou partiel Oxford Cementless, ce qui en fait le premier et le seul implant de remplacement partiel sans ciment approuvé par la FDA aux États-Unis. L'implant est conçu pour favoriser la croissance osseuse naturelle pour la fixation à long terme et améliorer l'efficacité chirurgicale par rapport aux procédures partielles cimentées du genou. L'approbation a été appuyée par des données cliniques et non cliniques et représente un progrès important dans la technologie de l'arthroplastie du genou sans ciment

- En août 2024, Zimmer Biomet élargit son portefeuille d'arthroplasties du genou assistées par technologie grâce à un accord de distribution limité avec THINK Surgical pour le système robotisé miniature TMINI® pour l'arthroplastie totale du genou. La collaboration complète la plate-forme robotique ROSA® Knee de Zimmer Biomet et reflète l'adoption croissante de technologies assistées par la robotique visant à améliorer la précision du positionnement des implants, l'efficacité des processus chirurgicaux et les résultats des patients dans les procédures de remplacement du genou

- En août 2023, Exactech a annoncé que la FDA 510(k) des États-Unis avait autorisé le polyéthylène Activit-ETM pour son système de remplacement du genou Truliant. Le polyéthylène de prochaine génération intègre la technologie antioxydante de vitamine E et des méthodes de recoupement avancées conçues pour améliorer la résistance à l'usure, la durabilité et la longévité des implants. Le développement met l'accent sur les biomatériaux avancés pour améliorer la performance clinique à long terme dans l'arthroplastie du genou

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.