Global Lab Automation Market

Taille du marché en milliards USD

TCAC :

%

USD

11.78 Billion

USD

19.64 Billion

2025

2033

USD

11.78 Billion

USD

19.64 Billion

2025

2033

| 2026 –2033 | |

| USD 11.78 Billion | |

| USD 19.64 Billion | |

| % | |

|

Segmentation du marché mondial de l'automatisation des laboratoires, par type de produit (équipements, logiciels et informatique, analyseurs), type d'automatisation (automatisation modulaire et automatisation complète des laboratoires), application (découverte de médicaments, diagnostic clinique, solutions de génomique, solutions de protéomique, bioanalyse, ingénierie des protéines, lyophilisation, biologie des systèmes, chimie analytique et autres), utilisateurs finaux ( biotechnologie et industrie pharmaceutique, hôpitaux et laboratoires, établissements de recherche et d'enseignement, et autres) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille du marché de l'automatisation de laboratoire et le taux de croissance

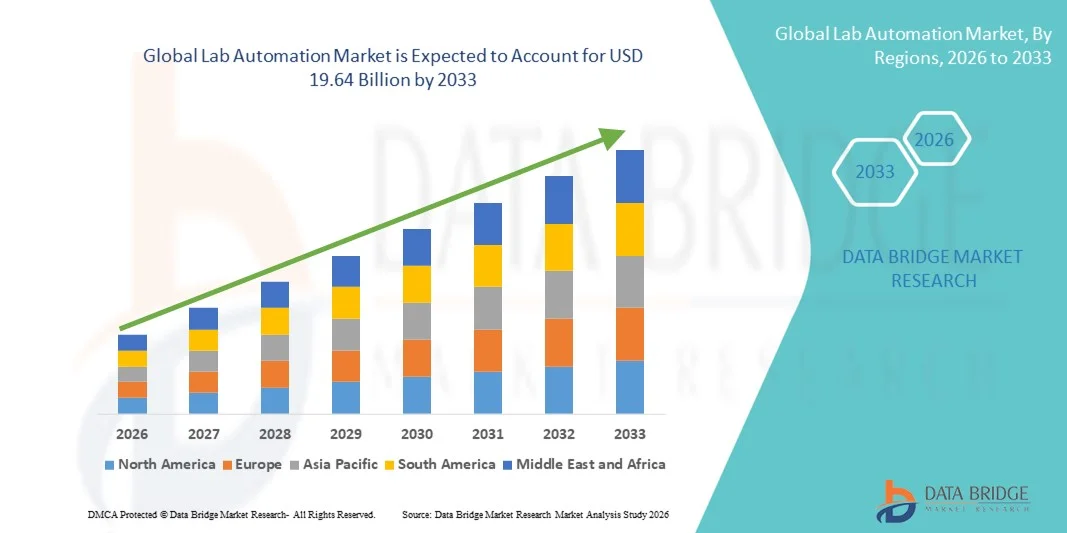

- Selon l'analyse de marché de Data Bridge, la taille du marché mondial de l'automatisation des laboratoires a été évaluée à11,78 milliards de dollars en 2025et devrait atteindre19,64 milliards de dollars en 2033, à unTCAC de 6,6%pendant la période de prévision

- La croissance du marché est en grande partie alimentée par l'adoption croissante de systèmes robotiques de pointe, d'intelligence artificielle et de traitement automatisé des liquides dans les laboratoires de recherche et les milieux de diagnostic clinique, ce qui a permis d'accroître l'efficacité opérationnelle, de réduire les erreurs humaines et d'améliorer la reproductibilité dans les établissements de recherche pharmaceutique, de biotechnologie et universitaire.

- De plus, la demande croissante de dépistage à haut débit, les investissements croissants dans la recherche sur la découverte de médicaments et la génomique et la nécessité de flux de travail normalisés et efficaces dans le temps mettent en place des systèmes d'automatisation des laboratoires comme composantes essentielles de l'infrastructure moderne des laboratoires. Ces facteurs convergents accélèrent l'adoption des solutions Lab Automation, ce qui stimule significativement la croissance de l'industrie

Taille du marché et prévisions

- Valeur marchande mondiale (2025):11,78 milliards de dollars

- Valeur marchande prévue (2033) :19,64 milliards de dollars

- Prévisions CAGR (2026-2033):6.6 %.

Analyse du marché de l'automatisation des laboratoires

- Les systèmes d'automatisation des laboratoires, y compris les plates-formes robotisées de traitement des liquides, les systèmes automatisés de préparation des échantillons, les lecteurs de microplaques et les logiciels de laboratoire intégrés, deviennent de plus en plus des composantes essentielles des laboratoires de recherche et de diagnostic modernes en raison de leur capacité à améliorer le débit, à améliorer la précision et à rationaliser les flux de travail complexes dans l'ensemble des produits pharmaceutiques,biotechnologie, et les milieux cliniques

- La demande croissante d'automatisation de laboratoire est principalement alimentée par l'augmentation des investissements en R-D dans la découverte de médicaments, l'augmentation de la demande de dépistage à haut débit, l'attention croissante accordée à la médecine de précision et la nécessité de minimiser les erreurs humaines tout en améliorant l'efficacité et l'intégrité des données en laboratoire.

- L'Amérique du Nord a dominé le marché de l'automatisation de laboratoire avec la plus grande part des revenus de 38,4% en 2025, caractérisée par la forte présence de grandes entreprises de biotechnologie et de produits pharmaceutiques, des dépenses substantielles en R-D, des infrastructures de laboratoire avancées et l'adoption rapide de systèmes d'automatisation intégrés à l'IA, avec la croissance régionale de premier plan aux États-Unis

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide sur le marché de l'automatisation des laboratoires au cours de la période de prévision en raison de l'expansion de la fabrication pharmaceutique, de l'augmentation du soutien gouvernemental à la recherche en sciences de la vie, de l'augmentation des investissements dans les start-up en biotechnologie et de la modernisation rapide de l'infrastructure des laboratoires dans des pays comme la Chine, l'Inde et la Corée du Sud.

- Le segment de l'automatisation modulaire détenait la part de marché la plus importante de 57,6% en 2025, en raison de sa flexibilité et de sa rentabilité.

Portée du rapport et segmentation du marché de l'automatisation des laboratoires

|

Attributs |

Automatisation des laboratoires Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Quelle est la tendance clé sur le marché de l'automatisation de laboratoire

Intégration de la robotique pilotée par l'IA et gestion intelligente des flux de travail

- Une tendance significative et accélérée sur le marché mondial de l'automatisation des laboratoires est l'intégration de l'intelligence artificielle (IA), de l'apprentissage automatique et de la robotique avancée dans les flux de travail des laboratoires. Ces technologies transforment les opérations de laboratoire traditionnelles en améliorant la précision, en réduisant les erreurs manuelles et en améliorant sensiblement le débit de la recherche, du diagnostic et des applications pharmaceutiques.

- Les plates-formes automatisées modernes intègrent désormais des systèmes robotisés de traitement des liquides, des unités de stockage et de récupération automatisées et des outils d'analyse de données alimentés par l'IA qui optimisent la conception expérimentale et le traitement des échantillons

- Par exemple, des entreprises comme Thermo Fisher Scientific et Agilent Technologies développent des systèmes intégrés d'automatisation de laboratoire qui rationalisent les flux de travail de la génomique, de la protéomique et de la découverte de médicaments

- Le logiciel de laboratoire adapté à l'IA peut analyser des données expérimentales en temps réel, détecter des anomalies et recommander des ajustements de protocole, améliorant ainsi la reproductibilité et l'efficacité de la recherche. Les gestionnaires de liquides automatisés et les bras robotiques sont de plus en plus utilisés dans le dépistage à haut débit etdiagnostics cliniquesminimiser l'intervention humaine et améliorer la précision

- L'intégration des systèmes de gestion de l'information de laboratoire (SIGI) aux plates-formes d'automatisation permet un suivi centralisé des données, une gestion de la conformité réglementaire et une coordination transparente entre les instruments et les chercheurs. Des organisations comme Danaher Corporation élargissent leurs portefeuilles d'automatisation pour fournir des écosystèmes de laboratoire numériques de bout en bout

- Ce virage vers des laboratoires pleinement connectés et intelligents modifie les normes de l'industrie en favorisant des délais d'exécution plus rapides, une meilleure sécurité et une infrastructure de recherche évolutive. La demande de systèmes d'automatisation modulaires et personnalisables augmente dans les laboratoires pharmaceutiques, biotechnologiques, universitaires et cliniques du monde entier

Dynamique du marché de l'automatisation des laboratoires

Chauffeur

La demande croissante de recherche à haut débit et de diagnostics de précision

- Le besoin croissant d'expérimentation à haut débit dans la découverte de médicaments, la recherche en génomique et le diagnostic clinique est l'un des principaux moteurs du marché de l'automatisation des laboratoires. Les entreprises pharmaceutiques et de biotechnologie investissent massivement dans des plateformes automatisées pour accélérer les délais de recherche et réduire les coûts opérationnels

- Par exemple, en 2024, Roche a amélioré ses solutions de laboratoire de diagnostic automatisé pour soutenir des tests moléculaires plus rapides et le traitement d'échantillons à grande échelle, renforçant ainsi ses capacités de diagnostic de précision. De même, Siemens Healthineers a étendu ses solutions d'automatisation Atellica pour optimiser les flux de travail des laboratoires cliniques et améliorer les délais de traitement

- Les pénuries de main-d'oeuvre dans les laboratoires et la nécessité de minimiser les erreurs humaines encouragent également l'adoption de systèmes robotiques et de technologies automatisées de traitement des échantillons. L'automatisation améliore la reproductibilité, assure la conformité réglementaire et soutient les procédures de laboratoire normalisées

- De plus, le financement accru de la recherche en sciences de la vie et de l'innovation en biotechnologie dans les grandes économies contribue à la mise en place généralisée d'une infrastructure avancée d'automatisation des laboratoires.

Restriction/Défi

Investissements en capital élevés et complexité de l'intégration des systèmes

- L'investissement initial important nécessaire à l'installation de systèmes de laboratoire automatisés demeure un défi important, en particulier pour les petits et moyens laboratoires. Les plates-formes robotiques avancées, les systèmes logiciels intégrés et les services de maintenance impliquent des dépenses en capital élevées

- Par exemple, les systèmes d'automatisation robotique entièrement intégrés offerts par des entreprises comme Tecan Group et Hamilton Company nécessitent des améliorations importantes de l'infrastructure et du personnel technique qualifié, ce qui rend l'adoption difficile pour les laboratoires sensibles aux coûts

- La complexité de l'intégration des systèmes d'automatisation à l'infrastructure de laboratoire existante et aux logiciels existants peut créer des perturbations opérationnelles et nécessiter une expertise spécialisée. Assurer l'interopérabilité entre les instruments, les plates-formes de gestion des données et les logiciels de flux de travail demeure une préoccupation essentielle

- En outre, la résistance aux changements technologiques et la nécessité de former les travailleurs peuvent ralentir les taux d'adoption. Il faut du personnel qualifié pour faire fonctionner, entretenir et dépanner efficacement les systèmes automatisés

- S'attaquer à ces défis par des solutions d'automatisation évolutives, des plates-formes de données en nuage, des systèmes modulaires rentables et des programmes de formation complets seront essentiels pour une croissance soutenue du marché mondial de l'automatisation des laboratoires

Étendue du marché de l'automatisation des laboratoires

Le marché est segmenté en fonction du type de produit, du type d'automatisation, de l'application et des utilisateurs finaux.

- Par type de produit

Sur la base du type de produit, le marché Lab Automation est segmenté en équipements, logiciels et informatique, et Analyzer. Le segment de l'équipement a dominé la plus grande part du marché en 2025, soit 49,4 %, en raison de la forte demande de systèmes robotiques, de plates-formes automatisées de traitement des liquides, de lecteurs de microplaques et de systèmes de stockage dans les laboratoires pharmaceutiques et de biotechnologie. Les laboratoires investissent de plus en plus dans les postes de travail automatisés pour améliorer le débit et minimiser les erreurs humaines. L'augmentation des activités de découverte de drogues et l'augmentation des dépenses de R-D favorisent l'adoption de matériel. L'équipement d'automatisation améliore l'efficacité du workflow et assure la reproductibilité des résultats expérimentaux. L'expansion des programmes de dépistage à haut débit renforce la demande sectorielle. Le besoin croissant d'environnements sans contamination accélère l'intégration robotique. Les grandes entreprises pharmaceutiques privilégient les investissements dans les infrastructures de laboratoire avancées. Les mises à niveau technologiques continues des systèmes robotiques et de contrôle des mouvements améliorent la précision opérationnelle. L'automatisation basée sur l'équipement réduit les coûts de main-d'oeuvre et améliore la productivité. De solides budgets d'approvisionnement sur les marchés développés soutiennent davantage la croissance. Dans l'ensemble, le segment de l'équipement conserve sa position dominante en raison des exigences essentielles en matière d'infrastructure et du déploiement élevé de capitaux dans les laboratoires.

Le segment des logiciels et de l'informatique devrait connaître le TCAC le plus rapide (11,8 %) de 2026 à 2033, alimenté par l'adoption croissante de systèmes de gestion de l'information en laboratoire (SIGI) et de plateformes d'analyse de données. L'augmentation de la production de données issues de la recherche en génomique et en protéomique stimule la demande d'outils informatiques de pointe. Les laboratoires exigent une intégration transparente entre les instruments et les systèmes de rapports numériques. Le logiciel de laboratoire basé sur le cloud améliore l'évolutivité et l'accessibilité à distance. L'importance croissante accordée à la conformité réglementaire et à la traçabilité des données renforce l'adoption. L'intelligence artificielle et l'intégration de l'apprentissage automatique améliorent les capacités d'analyse prédictive. Les entreprises pharmaceutiques se concentrent sur les stratégies de transformation numérique pour accélérer les cycles d'innovation. La demande de solutions de cybersécurité dans les environnements de laboratoire soutient également la croissance. Les modèles logiciels basés sur l'abonnement réduisent les obstacles à l'investissement initiaux. L'expansion des initiatives de médecine de précision accélère encore l'adoption de l'informatique. Dans l'ensemble, les logiciels et l'informatique représentent le segment qui connaît la croissance la plus rapide en raison des tendances de la numérisation et de la nécessité d'une gestion efficace des données.

- Par type d'automatisation

Sur la base du type d'automatisation, le marché de la Lab Automation est segmenté en Modular Automation et Total Lab Automation. Le segment de l'automatisation modulaire détenait la plus grande part du marché en 2025, soit 57,6 %, grâce à sa flexibilité et à sa rentabilité. Les laboratoires préfèrent les systèmes modulaires qui peuvent être personnalisés et développés en fonction des besoins spécifiques du workflow. Les petits et moyens laboratoires bénéficient particulièrement des investissements d'automatisation incrémentale. Les plates-formes modulaires permettent l'intégration d'instruments individuels sans révision complète de l'infrastructure. La demande croissante d'environnements de recherche adaptables appuie le leadership sectoriel. Les entreprises pharmaceutiques adoptent des systèmes modulaires pour des tâches de dépistage ciblées. Réduction de la complexité de l'installation améliore les taux d'adoption. Les innovations continues des produits améliorent la compatibilité entre les modules. Les contraintes budgétaires dans les marchés émergents favorisent davantage les solutions modulaires. Dans l'ensemble, l'automatisation modulaire domine en raison de l'évolutivité, de l'accessibilité et de la flexibilité opérationnelle.

Le segment Total Lab Automation devrait connaître le CAGR le plus rapide de 12,5% entre 2026 et 2033, dû au besoin croissant d'intégration de bout en bout des flux de travail. Les grandes institutions de recherche et les sociétés pharmaceutiques investissent dans des laboratoires entièrement automatisés pour maximiser le débit. L'automatisation totale des laboratoires minimise les interventions manuelles et réduit le délai d'exécution. L'accent mis de plus en plus sur les diagnostics cliniques à grand volume accélère l'adoption. L'intégration de la robotique, des convoyeurs et des plateformes logicielles centralisées améliore l'efficacité. Les pénuries croissantes de main-d'oeuvre dans les laboratoires favorisent l'expansion de l'automatisation. L'intégration avancée du système améliore le contrôle de la qualité et la reproductibilité. L'expansion des initiatives de médecine personnalisée renforce encore la demande. Dans l'ensemble, l'automatisation totale est le type d'automatisation qui connaît la croissance la plus rapide en raison de la complexité croissante des processus de laboratoire et de la demande d'intégration transparente.

- Par demande

Sur la base de l'application, le marché de l'automatisation de laboratoire est segmenté en découverte de médicaments, diagnostics cliniques, solutions génomiques, solutions protéomiques, bioanalyse, génie des protéines, lyophilisation, biologie du système, chimie analytique, et autres. Le segment de la découverte de médicaments a dominé avec une part de 29,8 % des revenus en 2025, en raison de l'augmentation des investissements dans la R-D pharmaceutique et de la demande croissante de technologies de dépistage à haut débit. L'automatisation accélère considérablement les processus de sélection et de validation composés. Les entreprises pharmaceutiques utilisent les systèmes robotiques pour améliorer l'exactitude et réduire les délais de développement. L'augmentation du nombre de produits biologiques et de médicaments spécialisés renforce la demande d'automatisation. L'intégration de modèles prédictifs basés sur l'IA améliore encore l'efficacité de la découverte de médicaments. Un financement solide du capital-risque dans les startups en biotechnologie soutient l'adoption. L'augmentation de la pression réglementaire pour l'intégrité des données stimule également l'automatisation. Dans l'ensemble, la découverte de médicaments maintient son leadership en raison de l'intensité élevée de la R-D et des progrès technologiques.

Le segment des diagnostics cliniques devrait enregistrer le TCAC le plus rapide de 13,1 % entre 2026 et 2033, alimenté par la demande croissante de tests diagnostiques rapides et précis. La prévalence croissante des maladies infectieuses et chroniques favorise l'adoption automatique dans les laboratoires de diagnostic. Les hôpitaux ont besoin d'analyseurs à haut débit pour de grands volumes d'échantillons. L'automatisation réduit le délai d'exécution et améliore la précision du diagnostic. L'expansion des diagnostics moléculaires accélère encore la croissance des segments. L'augmentation des initiatives de santé publique et des programmes de dépistage stimule la demande. L'intégration du traitement automatisé des échantillons améliore l'efficacité des processus. Dans l'ensemble, le diagnostic clinique est l'application qui connaît la croissance la plus rapide en raison de l'augmentation des volumes de tests et de l'expansion de l'infrastructure de soins de santé.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché de l'automatisation des laboratoires est segmenté en Biotechnologie & Pharmaceuticals, Hospitals & Laboratories, Research and Academic Institutions, et autres. Le segment de la biotechnologie et des produits pharmaceutiques a dominé avec une part des revenus de 46,2 % en 2025, grâce à l'utilisation intensive de l'automatisation dans le développement des médicaments et la recherche en biologie. Les entreprises investissent massivement dans les plateformes automatisées pour accélérer l'innovation. La concurrence croissante dans les pipelines pharmaceutiques renforce la demande d'automatisation. L'intégration de la robotique améliore la productivité et assure la précision des données. De solides budgets de R-D soutiennent davantage la croissance. Dans l'ensemble, les entreprises de biotechnologie et de pharmaceutique mènent des activités de recherche intensives et d'adoption de haute automatisation.

Le segment Hospitals & Laboratories devrait connaître le TCAC le plus rapide de 11,4% de 2026 à 2033, en raison de l'augmentation des volumes de tests diagnostiques et du besoin d'optimisation des flux de travail. La demande croissante d'analyses cliniques automatisées soutient l'adoption. Les hôpitaux priorisent l'automatisation pour réduire les erreurs et améliorer les résultats des patients. L'expansion des réseaux de laboratoires centralisés accélère encore la croissance. L'intégration des systèmes de rapports numériques améliore l'efficacité opérationnelle. Dans l'ensemble, les hôpitaux et les laboratoires sont le segment des utilisateurs finaux qui connaît la croissance la plus rapide en raison de la demande croissante en matière de diagnostic et de la modernisation des soins de santé.

Analyse régionale du marché de l'automatisation des laboratoires

- L'Amérique du Nord a dominé le marché de l'automatisation de laboratoire avec la plus grande part de revenus de 38,4% en 2025, caractérisée par la forte présence de grandes entreprises de biotechnologie et de produits pharmaceutiques, des dépenses substantielles en R-D, des infrastructures de laboratoire avancées et l'adoption rapide de systèmes d'automatisation intégrés à l'IA. La région bénéficie d'investissements élevés dans la découverte de médicaments, la recherche en génomique et les initiatives de médecine de précision, les États-Unis jouant un rôle de premier plan dans la croissance régionale.

- Les laboratoires de la région mettent de plus en plus en oeuvre des systèmes robotisés de traitement des liquides, des plates-formes de stockage automatisé et des systèmes intégrés de gestion de l'information des laboratoires (SIGI) pour améliorer l'efficacité opérationnelle et la conformité réglementaire. L'écosystème fort des universités de recherche, des organismes de recherche contractuels (ORC) et des fabricants de produits biopharmaceutiques appuie davantage l'expansion du marché.

- Cette large adoption est également soutenue par un financement gouvernemental favorable à la recherche en sciences de la vie, l'adoption rapide de technologies de laboratoire numériques, et la présence de grands fournisseurs d'automatisation tels que Thermo Fisher Scientific et Danaher Corporation, établissant l'Amérique du Nord comme un marché mature et axé sur l'innovation

Aperçu du marché de l'automatisation des laboratoires américains

Le marché américain de l'automatisation des laboratoires a remporté la plus grande part des revenus en 2025 en Amérique du Nord, grâce à de solides pipelines de R-D pharmaceutique, à une demande croissante de dépistage à haut débit et à l'adoption croissante de systèmes de laboratoire utilisant l'IA. Les principaux intervenants de l'industrie, comme Agilent Technologies et PerkinElmer, continuent d'élargir les solutions automatisées pour la génomique, la protéomique et le diagnostic clinique. La présence d'infrastructures de soins de santé de pointe, de financements substantiels des NIH et d'un grand nombre de startups en biotechnologie accélère encore l'adoption de l'automatisation. De plus, la recherche sur la médecine de précision, la recherche sur les cellules et la thérapie génique et les plateformes automatisées de diagnostic moléculaire continuent de favoriser la croissance du marché américain.

Europe Lab Automation Market Insight

Le marché européen de l'automatisation des laboratoires devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement en raison d'investissements accrus dans l'innovation pharmaceutique, de normes réglementaires rigoureuses et d'une solide infrastructure de recherche universitaire. Les pays de la région se concentrent sur la transformation des laboratoires numériques pour améliorer leur efficacité, assurer le respect des normes de bonnes pratiques de laboratoire et réduire les coûts opérationnels. La demande croissante d'automatisation des diagnostics cliniques et du développement des vaccins renforce encore les perspectives de croissance régionale.

U.K. Lab Automation Market Insight

On s'attend à ce que le marché de l'automatisation des laboratoires au Royaume-Uni augmente à un TCAC remarquable au cours de la période de prévision, grâce à l'expansion de la recherche en sciences de la vie, à des programmes d'innovation appuyés par le gouvernement et à l'adoption croissante de laboratoires de diagnostic automatisés. Le pays encourage la mise en place de systèmes robotisés de manipulation d'échantillons et d'essais automatisés. L'importance croissante accordée à la recherche génomique et à la médecine personnalisée contribue également à l'expansion du marché.

Allemagne Lab Automation Market Insight

Le marché allemand de l'automatisation des laboratoires devrait se développer à un TCAC considérable au cours de la période de prévision, alimenté par la solide base de fabrication pharmaceutique du pays, les capacités d'ingénierie avancées, et l'accent sur l'intégration de l'industrie 4.0 dans les environnements de laboratoire. L'Allemagne met l'accent sur l'ingénierie de précision et la numérisation soutient l'adoption de plateformes d'automatisation modulaires, en particulier dans les laboratoires de contrôle de la qualité pharmaceutique et d'analyse chimique. La présence d'acteurs mondiaux tels que Siemens Healthineers renforce encore le progrès technologique régional.

Aperçu du marché de l'automatisation des laboratoires en Asie-Pacifique

Le marché de l'automatisation des laboratoires en Asie et dans le Pacifique devrait être la région qui connaît la croissance la plus rapide sur le marché de l'automatisation des laboratoires au cours de la période de prévision, en raison de l'expansion de la capacité de fabrication pharmaceutique, de l'augmentation du soutien gouvernemental à la recherche en sciences de la vie, de l'augmentation des investissements dans les start-up en biotechnologie et de la modernisation rapide des infrastructures de laboratoire dans des pays comme la Chine, l'Inde et la Corée du Sud. L'amélioration de l'infrastructure des soins de santé, l'augmentation de la présence des CRO et l'augmentation de l'activité des essais cliniques accélèrent l'adoption de systèmes automatisés de traitement des liquides, de gestion des échantillons et de diagnostic. En outre, les capacités de fabrication rentables de la région encouragent à la fois la production nationale et les investissements étrangers dans les technologies d'automatisation des laboratoires.

Japan Lab Automation Market Insight

Le marché japonais de l'automatisation des laboratoires prend de l'ampleur grâce à une solide expertise technologique, à des investissements croissants en médecine régénératrice et à une demande croissante de diagnostics de précision. Les laboratoires japonais adoptent des systèmes robotiques de pointe et des instruments d'analyse automatisés pour améliorer l'efficacité et maintenir des normes de recherche de haute qualité. Le pays met l'accent sur l'innovation et l'automatisation s'harmonise avec ses initiatives plus larges de transformation numérique dans les soins de santé et les sciences de la vie.

China Lab Automation Market Insight

Le marché chinois de l'automatisation des laboratoires a représenté la plus grande part des revenus en Asie-Pacifique en 2025, attribuable à l'expansion rapide de la production pharmaceutique, à la croissance de la recherche en biotechnologie et à de solides initiatives gouvernementales appuyant l'innovation nationale. Chine L'augmentation des activités de recherche clinique, l'expansion des installations de fabrication biopharmaceutiques et la modernisation des laboratoires hospitaliers entraînent une demande d'automatisation importante. Des fabricants nationaux solides et des collaborations étrangères croissantes propulsent le marché de la Lab Automation dans le pays.

Part du marché de l'automatisation des laboratoires

L'industrie Lab Automation est principalement dirigée par des entreprises bien établies, notamment :

- Thermo Fisher Scientific Inc. (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Danaher Corporation (États-Unis)

- PerkinElmer Inc. (États-Unis)

- Roche Diagnostic (Suisse)

- Siemens Healthineers AG (Allemagne)

- Laboratoires Abbott (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Tecan Group Ltd. (Suisse)

- Société Hamilton (États-Unis)

- Beckman Coulter, Inc. (États-Unis)

- Société Bruker (États-Unis)

- Eppendorf SE (Allemagne)

- Shimadzu Corporation (Japon)

- Hudson Robotics, Inc. (États-Unis)

- Aurora Biomed Inc. (Canada)

- Becton, Dickinson and Company (États-Unis)

- QIAGEN (Pays-Bas)

- Waters Corporation (États-Unis)

- Analytik Jena GmbH (Allemagne)

Derniers développements sur le marché mondial de l'automatisation des laboratoires

- En septembre 2023, Bio-Rad Laboratories a lancé les cycles thermiques PTC Tempo 48/48 et PTC Tempo 384, des systèmes avancés conçus pour améliorer les applications PCR telles que le séquençage, le clonage et le génotypage, aidant les laboratoires à augmenter le débit et la flexibilité des flux moléculaires automatisés

- En octobre 2023, Thermo Fisher Scientific a mis en place un système de laboratoire automatisé de nouvelle génération qui intègre le traitement d'échantillons à haut débit et l'analyse de données axée sur l'IA pour rationaliser les flux de travail de la recherche génomique, réduire les erreurs et accélérer les résultats dans les applications génomiques.

- En juillet 2024, Thermo Fisher Scientific a lancé une mise à niveau majeure de son portefeuille d'automatisation de laboratoire, révélant une plate-forme complète de bout en bout pour la manipulation de liquides et de plaques à haut débit, conçue pour soutenir divers flux de travail dans les laboratoires de découverte de médicaments et les laboratoires cliniques.

- En juillet 2024, l'INPECO SA a lancé FlexLab X, un système d'automatisation totale de laboratoire de nouvelle génération (TLA) présenté lors de la réunion scientifique annuelle de l'Association pour le diagnostic et la médecine de laboratoire (ADLM 2024). FlexLab X peut intégrer des analyseurs de différents fournisseurs, offrir des mises en page d'économie d'espace et simplifier les flux de travail avec une interface utilisateur intuitive

- En décembre 2024, Beckman Coulter a annoncé un contrat pluriannuel visant à déployer des systèmes automatisés d'analyse immunologique et de préparation d'échantillons sur plusieurs sites pour une entreprise biopharmaceutique de premier plan, reflétant une forte demande de solutions d'automatisation normalisées et évolutives dans l'industrie.

- En janvier 2025, ABB Robotics et Agilent Technologies ont forgé un partenariat stratégique pour fournir des solutions de laboratoire automatisées combinant robotique avancée et instrumentation analytique, améliorant la précision, la flexibilité et les capacités d'automatisation dans divers laboratoires

- En mai 2025, Trilobio a amassé 8 millions de dollars en capitaux de départ pour développer ses capacités de laboratoire robotique et son logiciel d'automatisation sans code, ce qui a permis d'accroître le portefeuille de dispositifs et de protocoles de laboratoire conçus à cette fin dans des plateformes intégrées et entièrement automatisées destinées aux laboratoires de petite et moyenne taille.

- En août 2025, le marché mondial de l'automatisation des laboratoires a été mis en avant pour une croissance soutenue grâce à l'intégration de l'IA et aux solutions technologiques de pointe, les entreprises adoptant de plus en plus des plates-formes d'automatisation qui simplifient les flux de travail, optimisent l'utilisation des ressources et réduisent les processus manuels, sous-estiment l'automatisation

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.