Global Lab On A Chip Market

Taille du marché en milliards USD

TCAC :

%

USD

9.05 Billion

USD

18.77 Billion

2025

2033

USD

9.05 Billion

USD

18.77 Billion

2025

2033

| 2026 –2033 | |

| USD 9.05 Billion | |

| USD 18.77 Billion | |

| % | |

|

Global Lab- On-A-Chip segmentation du marché, par produit (instrument, réactifs et consommables, logiciels et autres), technologie (Microarrays, microfluidique, biopuce tissulaire et autres), application (génomique, protéomique, diagnostic au point de soins, découverte de médicaments et autres), utilisation finale (hôpitaux et cliniques,BiotechnologieSociétés pharmaceutiques, laboratoires judiciaires, centres de diagnostic et instituts universitaires et de recherche) - Tendances et prévisions de l'industrie jusqu'en 2033

Quelle est la taille et l'aperçu du marché de Lab-On-A-Chip

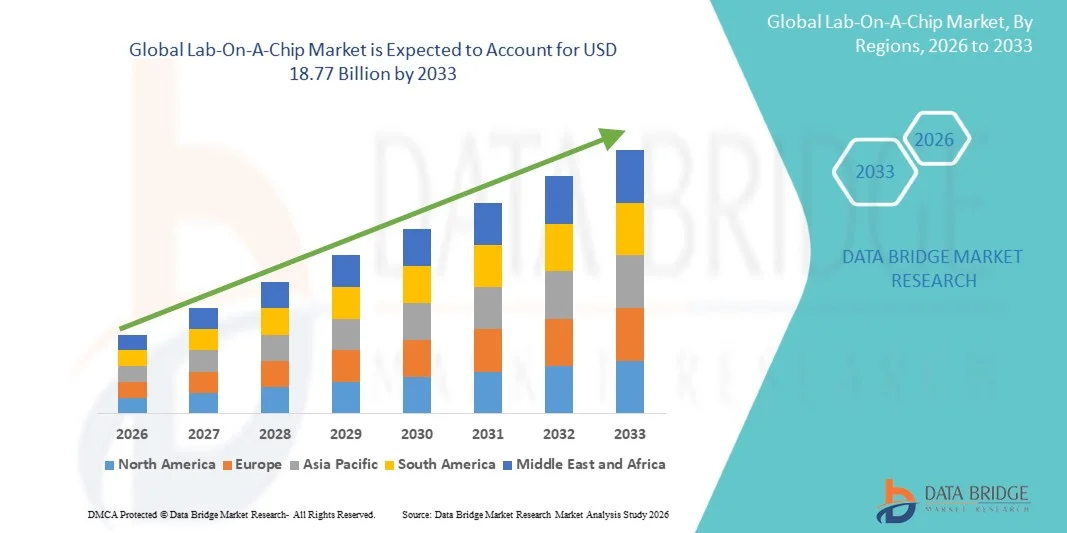

Selon Data Bridge études de marché Analyse Lab-On-A-Chip Le marché a été évalué à9,05 milliards de dollars en 2025et devrait atteindre18,77 milliards de dollars en 2033, croissance à unTCAC de 9,55 % de 2026 à 2033. Le marché du Lab-On-A-Chip connaît une forte croissancediagnostics au point de soins, les progrès continus dans la technologie des microfluides et l'expansion des applications dans les domaines du diagnostic clinique, de la découverte de médicaments et de la recherche en génomique. Le besoin croissant de plates-formes d'essais miniaturisées, rentables et à haut débit encourage les fournisseurs de soins de santé, les entreprises pharmaceutiques et les laboratoires de recherche à adopter des systèmes de laboratoire sur puce pour une analyse plus rapide et plus précise.

La prévalence croissante des maladies infectieuses, des troubles chroniques et l'importance croissante accordée auxmédecine personnaliséeaccélérer l'adoption de technologies de laboratoire sur puce à l'échelle mondiale. Ces plateformes remplacent de plus en plus les méthodes conventionnelles d'essai en laboratoire en offrant des volumes d'échantillons réduits, des délais de traitement plus courts et une meilleure portabilité pour les diagnostics décentralisés. De plus, l'augmentation des investissements dans la recherche en biotechnologie, l'utilisation accrue de dispositifs microfluidiques dans les diagnostics moléculaires et l'intégration croissante d'outils d'analyse utilisant l'IA appuient davantage l'expansion du marché sur les marchés développés et émergents des soins de santé.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):9,05 milliards de dollars

- Valeur marchande prévue (2033) :18,77 milliards de dollars

- Prévisions CAGR (2026-2033):9.55%

- Région phare en 2025:Amérique du Nord

- Région en pleine croissance :Asie-Pacifique

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le Lab-On-A-Chip Market avec la plus grande part des revenus de 38,74 % en 2025, soutenue par des infrastructures de soins de santé de pointe, des investissements importants dansmicrofluidiquesles technologies de diagnostic moléculaire et l'adoption croissante de tests sur les points de soins dans les hôpitaux, les laboratoires de diagnostic et les établissements de recherche.

- Le segment des réactifs et des consommables a dominé le marché avec une part de 46,38 % en 2025 en raison de la forte demande récurrente de trousses d'analyse, de réactifs microfluidiques, de biopuces, de cartouches et de consommables diagnostiques utilisés dans les applications de génomique, de protéomique et de dépistage au point de service

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 8,1 %, de 2026 à 2033, alimenté par l'expansion des industries de biotechnologie, l'augmentation des dépenses de soins de santé, l'augmentation de la demande de diagnostics rapides et l'adoption croissante de technologies d'automatisation de laboratoire en Chine, en Inde, au Japon et en Corée du Sud.

- La microfluidique est le segment technologique qui connaît la croissance la plus rapide, et devrait enregistrer un TCAC de 8,4% entre 2026 et 2033, ce qui reflète la demande croissante de plates-formes de diagnostic miniaturisées, à haut rendement et rentables dans les applications cliniques et pharmaceutiques.

- Le segment des points de soins diagnostiques domine la catégorie des applications avec une part des revenus de 36,52 % en 2025, en raison de l'utilisation croissante de dispositifs de diagnostic portatifs pour la détection des maladies infectieuses, la surveillance des maladies chroniques et les tests rapides de chevet.

- Les hôpitaux et les cliniques représentent 39,67 % du marché mondial en 2025, grâce à l'adoption croissante de systèmes de laboratoire sur puce pour le diagnostic rapide, la médecine personnalisée et l'amélioration des processus de gestion des patients.

- Le segment des logiciels devrait connaître la croissance la plus rapide à un TCAC de 7,9 % de 2026 à 2033, grâce à l'intégration croissante de l'analyse assistée par l'IA, de la gestion des données en laboratoire en nuage et des outils d'automatisation pour l'interprétation diagnostique en temps réel et l'optimisation des flux de travail.

Étendue du rapport et segmentation du marché des labos

|

Attributs |

Lab-On-A-Chip Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Quelle est la tendance clé sur le marché des labos

Tendance: L'adoption croissante de diagnostics au point de vue médical et de médecine personnalisée

Le Lab-On-A-Chip Market connaît une croissance importante due à la demande croissante de technologies diagnostiques rapides, portables et rentables dans les secteurs des soins de santé et des sciences de la vie. Les systèmes de laboratoire sur puce sont de plus en plus utilisés pour les tests sur les points de soins, ce qui permet une détection plus rapide des maladies avec un minimum de volumes d'échantillons et une diminution de la dépendance en laboratoire. Selon les études de l'industrie, le fardeau croissant des maladies infectieuses, du cancer et des troubles chroniques accélère le déploiement de plates-formes de diagnostic microfluidiques dans les hôpitaux et les laboratoires de diagnostic. Par exemple, au cours des récentes épidémies de maladies infectieuses, plusieurs fournisseurs de soins de santé ont adopté des systèmes de détection de PCR et de biomarqueurs à base de puces pour réduire les délais d'exécution et améliorer l'efficacité du diagnostic. De plus, les entreprises pharmaceutiques et de biotechnologie utilisent de plus en plus les technologies de laboratoire sur puce pour la découverte de médicaments et la recherche génomique en raison de leur capacité à automatiser les processus complexes de laboratoire et à réduire la consommation de réactifs. L'intégration de l'analyse des données à l'aide de l'IA et des technologies de biocapteurs portables améliore encore l'efficacité et l'évolutivité des plateformes de laboratoire sur puce à l'échelle mondiale.

Dynamique du marché du lab-on-A-Chip

Principal moteur du marché : demande croissante de diagnostics rapides et de plates-formes d'essai miniaturisées

Le principal moteur du Lab-On-A-Chip Market est la demande croissante de solutions diagnostiques rapides, précises et décentralisées. La prévalence croissante des maladies chroniques, des maladies infectieuses et des troubles génétiques crée une forte demande de systèmes d'essais compacts capables d'obtenir des résultats en temps réel avec une grande sensibilité et spécificité. Les hôpitaux, les centres de diagnostic et les laboratoires de recherche adoptent de plus en plus de technologies microfluidiques et biopuces pour rationaliser les flux de travail cliniques et réduire les coûts de diagnostic. Par exemple, les dispositifs de laboratoire sur puce sont largement utilisés pour la surveillance du glucose, le dépistage des maladies infectieuses et les tests de biomarqueurs en oncologie en Amérique du Nord et en Europe. De plus, les entreprises pharmaceutiques tirent parti des systèmes fondés sur des puces pour le dépistage des médicaments à haut rendement et les essais de toxicité, ce qui réduit considérablement les délais de recherche et les coûts opérationnels. L'expansion des investissements dans la médecine de précision et les soins de santé personnalisés accélère l'adoption de technologies de pointe en laboratoire sur puce à l'échelle mondiale.

Principaux obstacles : coûts de développement élevés et processus complexes d'approbation réglementaire

Le coût élevé associé au développement de produits, aux technologies de fabrication et à la conformité à la réglementation constitue un défi de taille sur le marché des labos. Les systèmes microfluidiques avancés exigent des techniques de fabrication de semi-conducteurs sophistiquées, une intégration des biocapteurs et des matériaux spécialisés, ce qui accroît la complexité de la production et les dépenses en capital. De plus, les processus d'approbation réglementaire des appareils de diagnostic demeurent rigoureux dans toutes les régions, comme les États-Unis et l'Europe, ce qui retarde souvent les délais de commercialisation des plates-formes innovantes fondées sur des puces. Les petites entreprises de biotechnologie et les startups sont souvent confrontées à des obstacles financiers dans la production à grande échelle et la réalisation d'études de validation clinique à grande échelle. De plus, les défis d'intégration liés à la normalisation des données, à l'interopérabilité et à la préparation d'échantillons continuent de limiter l'adoption dans des environnements de soins de santé qui ne sont pas dotés de ressources suffisantes. Une sensibilisation limitée et le manque de personnel formé dans les économies en développement limitent également la mise en œuvre généralisée de solutions avancées de laboratoire sur puce.

Opportunité de marché clé: Expansion de la microfluidique et des technologies de diagnostic intégrées à l'IA

L'intégration de l'intelligence artificielle, des biocapteurs et des technologies microfluidiques avancées constitue une opportunité de croissance majeure pour le marché du Lab-On-A-Chip. Les plates-formes de laboratoire sur puce à l'IA améliorent la précision du diagnostic, automatisent l'analyse d'images et permettent une surveillance prédictive des maladies en temps réel. Les progrès récents dans les technologies des biopuces d'organes et de tissus augmentent les applications de la médecine personnalisée, de la recherche sur le cancer et des tests pharmaceutiques. Par exemple, plusieurs entreprises de biotechnologie mettent au point des dispositifs de diagnostic moléculaire portatifs à base de puces capables de détecter simultanément plusieurs biomarqueurs en quelques minutes. En outre, l'augmentation des investissements publics dans des infrastructures de soins de santé décentralisées et l'adoption croissante de tests diagnostiques à domicile créent de fortes possibilités de croissance en Asie-Pacifique et en Amérique latine. L'élargissement des collaborations entre les instituts de recherche universitaires, les fabricants d'instruments médicaux et les entreprises pharmaceutiques accélère l'innovation et la commercialisation des technologies de la prochaine génération en laboratoire sur puce à l'échelle mondiale.

Lab-On-A-Chip Marché Portée

Le marché Lab-On-A-Chip est segmenté en fonction du produit, de la technologie, de l'application et de l'utilisation finale.

- Par produit

Sur la base du produit, le Lab-On-A-Chip Market est segmenté en instruments, réactifs et consommables, logiciels et autres. Le segment des réactifs et des consommables a dominé le marché avec une part de 46,38 % en 2025 en raison de la forte demande récurrente de trousses d'essai, de réactifs microfluidiques, de biopuces, de cartouches et de consommables diagnostiques utilisés dans les applications de génomique, de protéomique et de dépistage au point de service. L'adoption croissante de plates-formes de laboratoire sur puce dans le diagnostic moléculaire, le dépistage des maladies infectieuses et la médecine personnalisée stimule la consommation de composants jetables à l'échelle mondiale. De plus, l'augmentation des volumes de tests dans les hôpitaux, les laboratoires de diagnostic et les entreprises de biotechnologie accélère la croissance du segment. La prévalence croissante des maladies chroniques et l'accent mis de plus en plus sur les diagnostics rapides appuient davantage la demande de produits consommables. Les sociétés pharmaceutiques et de biotechnologie utilisent également davantage les produits de consommation microfluidiques pour la recherche sur les médicaments et les biomarqueurs. De plus, l'innovation continue des produits, l'amélioration de la sensibilité aux essais et la commercialisation croissante des plates-formes de diagnostic portables renforcent la domination du segment à l'échelle mondiale.

Le segment des logiciels devrait connaître le TCAC le plus rapide de 8,1 %, de 2026 à 2033, grâce à l'intégration croissante de l'analyse assistée par l'IA, de la connectivité en nuage et des plates-formes automatisées d'interprétation des données dans les systèmes de laboratoire sur puce. La demande croissante d'analyse diagnostique en temps réel, d'automatisation de laboratoire et d'intégration numérique des soins de santé accélère l'adoption des logiciels. De plus, les investissements croissants dans la bioinformatique, l'analyse prédictive et les plateformes de diagnostic connectées soutiennent l'expansion rapide du segment. Des solutions logicielles de pointe sont de plus en plus utilisées pour le suivi des échantillons, l'analyse d'imagerie et l'optimisation des flux de travail dans les laboratoires de recherche et les établissements de santé. L'utilisation croissante de l'apprentissage automatique pour le diagnostic de précision et la prévision des maladies accroît encore la demande de logiciels dans le monde.

- Par technologie

Sur la base de la technologie, le Lab-On-A-Chip Market est segmenté en microarraies, microfluidiques, biopuces de tissus et autres. Le segment des microfluides a dominé le marché avec une part de 42,74 % en 2025 en raison de son utilisation étendue dans les appareils de diagnostic miniaturisés, les systèmes de test rapide et les plates-formes analytiques portables. Les technologies microfluidiques permettent une faible consommation d'échantillons, un temps de traitement plus rapide et une grande précision d'analyse, ce qui les rend hautement préférées dans les applications de diagnostic et de génomique au point de soins. L'adoption croissante de puces microfluidiques dans la détection des maladies infectieuses, le diagnostic du cancer et la recherche sur la livraison de médicaments stimule encore davantage la croissance du segment. De plus, les progrès de la nanotechnologie et de l'automatisation des laboratoires accélèrent la commercialisation des dispositifs microfluidiques à l'échelle mondiale. Les investissements croissants des entreprises de biotechnologie et des instituts de recherche universitaires dans la recherche sur les organes et la médecine personnalisée renforcent également l'adoption. L'évolutivité et le rapport coût-efficacité des systèmes microfluidiques continuent d'appuyer leur application généralisée dans les secteurs des soins de santé et des produits pharmaceutiques dans le monde entier.

Le segment de la biopuce tissulaire devrait enregistrer le TCAC le plus rapide de 8,4% entre 2026 et 2033, en raison de l'augmentation des applications en médecine de précision, en recherche sur la biologie du cancer et en essais de toxicité sur les médicaments. L'adoption croissante de modèles d'organes sur puce pour réduire les essais sur les animaux et améliorer l'efficacité des essais cliniques favorise l'expansion rapide du segment. De plus, les entreprises pharmaceutiques utilisent de plus en plus les biopuces de tissus pour des applications de dépistage thérapeutique de pointe et de modélisation des maladies. Les progrès technologiques dans les systèmes de culture de cellules 3D et les plates-formes de puces biomimétiques accélèrent davantage la pénétration du marché. Les investissements croissants dans la médecine régénératrice et la recherche translationnelle devraient créer des possibilités importantes pour les technologies de biopuces de tissus à l'échelle mondiale.

- Par demande

Sur la base de l'application, le Lab-On-A-Chip Market est segmenté en génomique, protéomique, diagnostic de points de soins, découverte de médicaments, etc. Le segment du diagnostic des points de soins a dominé le marché avec une part de 39,86 % en 2025 en raison de la demande croissante de solutions diagnostiques rapides, portables et précises dans les hôpitaux, les cliniques et les établissements de soins à domicile. L'augmentation de la prévalence des maladies infectieuses, du diabète, des troubles cardiovasculaires et du cancer stimule considérablement la demande de plates-formes de dépistage des points de soins à l'échelle mondiale. Les technologies Lab-on-a-chip permettent un diagnostic plus rapide avec des exigences minimales d'échantillonnage et une dépendance réduite en laboratoire, ce qui les rend très efficaces pour les applications de soins de santé d'urgence et à distance. En outre, l'accent accru mis par le gouvernement sur les infrastructures de santé décentralisées et la détection précoce des maladies renforce la croissance du segment. Les progrès continus dans les biocapteurs, les diagnostics intégrés par smartphone et les appareils de santé portables améliorent encore l'adoption sur les marchés développés et émergents. Les investissements croissants dans la médecine personnalisée et le diagnostic numérique contribuent également à une forte expansion du marché.

Le segment de la découverte de médicaments devrait connaître le TCAC le plus rapide de 8,3 % entre 2026 et 2033, en raison de l'adoption croissante de plateformes microfluidiques pour le dépistage à haut débit, l'analyse de toxicité et la découverte de biomarqueurs. Les entreprises pharmaceutiques utilisent de plus en plus les systèmes de laboratoire sur puce pour réduire les coûts de développement des médicaments et améliorer l'efficacité des essais cliniques. De plus, la demande croissante de produits thérapeutiques personnalisés et de médecine de précision accélère l'adoption de technologies de dépistage à base de puces. Les investissements croissants dans la R-D en biotechnologie, la recherche sur les cellules souches et les plates-formes d'organes sur puces appuient davantage la croissance de segments à l'échelle mondiale. L'intégration du dépistage des médicaments par l'IA et des processus automatisés de laboratoire crée également d'importantes possibilités d'applications avancées en laboratoire sur puce dans la recherche pharmaceutique.

- Par utilisation finale

Sur la base de l'utilisation finale, le Lab-On-A-Chip Market est segmenté en hôpitaux et cliniques, en biotechnologie et en sociétés pharmaceutiques, en laboratoires médico-légaux, en centres de diagnostic et en instituts universitaires et de recherche. Le segment des hôpitaux et des cliniques a dominé le marché avec une part de 37,42 % en 2025 en raison de l'adoption croissante de technologies de diagnostic rapide pour le dépistage des maladies infectieuses, le diagnostic oncologique et la surveillance des maladies chroniques. Les hôpitaux intègrent de plus en plus les systèmes de laboratoire à puce dans les processus cliniques afin d'améliorer la vitesse des tests, de réduire les coûts opérationnels et d'améliorer les résultats pour les patients. Le fardeau croissant des maladies chroniques et la demande croissante de diagnostics peu invasifs accélèrent encore l'adoption dans les établissements de soins de santé du monde entier. En outre, la disponibilité accrue de plates-formes d'essais portables et de solutions diagnostiques assistées par l'IA renforce la croissance du segment. L'aide gouvernementale aux programmes de dépistage précoce des maladies et l'augmentation des dépenses de santé contribuent également à la domination des hôpitaux et des cliniques sur le marché mondial. De plus, l'expansion de l'infrastructure de diagnostic décentralisée accroît le déploiement de plates-formes de laboratoire sur puce dans les établissements de soins primaires du monde entier.

Le segment des entreprises de biotechnologie et de produits pharmaceutiques devrait connaître le TCAC le plus rapide de 8,5 % entre 2026 et 2033, en raison de l'utilisation croissante des systèmes de laboratoire sur puce dans le développement de médicaments, la découverte de biomarqueurs et les applications de recherche clinique. Les entreprises pharmaceutiques adoptent rapidement des plates-formes d'organes sur puce et de microfluides pour améliorer l'efficacité de la recherche et réduire les coûts expérimentaux. De plus, les investissements croissants dans les produits biologiques, la médecine personnalisée et la recherche en génomique accélèrent la demande de systèmes d'analyse avancés à base de puces. L'accent de plus en plus mis sur les thérapies de précision et l'automatisation dans la fabrication pharmaceutique favorise la croissance du segment. La multiplication des collaborations entre les entreprises de biotechnologie et les instituts de recherche pour le diagnostic et l'innovation thérapeutique de la prochaine génération devrait également créer de fortes possibilités de croissance à l'échelle mondiale.

Analyse régionale du marché du labo sur la puce

L'Amérique du Nord a dominé le marché de Lab-On-A-Chip et a représenté la plus grande part des revenus de 38,74 % en 2025, appuyée par des infrastructures de soins de santé de pointe, des investissements importants dans les technologies de microfluidique et de diagnostic moléculaire et l'adoption croissante de tests au point de soins dans les hôpitaux, les laboratoires de diagnostic et les établissements de recherche. La région bénéficie également d'une demande croissante de médecine personnalisée, d'une forte activité en biotechnologie et en recherche pharmaceutique, et d'une intégration rapide des plateformes de diagnostic utilisant l'IA. De plus, des cadres de remboursement favorables, la prévalence croissante des maladies chroniques et l'innovation continue en génomique et en protéomique renforcent encore la position de leader de l'Amérique du Nord sur le marché mondial.

U.S. Lab-On-A-Chip Market Insight

Le marché américain du Lab-On-A-Chip connaît une forte croissance en raison de la demande croissante de diagnostics moléculaires rapides, de l'adoption croissante de solutions de dépistage au point de soins et de l'augmentation des investissements dans la recherche en médecine de précision et en génomique. La forte biotechnologie et l'écosystème pharmaceutique du pays, ainsi que l'utilisation croissante des technologies microfluidiques dans les diagnostics cliniques et la découverte de médicaments, stimulent la demande du marché dans les hôpitaux, les instituts universitaires et les laboratoires de diagnostic. En outre, l'augmentation de la prévalence des maladies infectieuses et des affections chroniques accélère l'adoption de plates-formes de diagnostic portables et automatisées partout aux États-Unis.

Europe Lab-On-A-Chip Aperçu du marché

Le marché Europe Lab-On-A-Chip continue de contribuer de façon importante aux recettes mondiales, sous l'impulsion d'un solide soutien gouvernemental à la recherche biomédicale, d'une numérisation accrue des soins de santé et de l'adoption croissante de technologies de diagnostic de pointe. L'utilisation généralisée de systèmes de laboratoire sur puce dans le diagnostic moléculaire, le dépistage du cancer et la recherche pharmaceutique appuie l'expansion du marché dans toute la région. De plus, l'augmentation des investissements dans la recherche sur les organes sur puce, les soins de santé personnalisés et les technologies de biocapteurs favorise l'adoption dans les hôpitaux, les établissements de recherche et les entreprises de biotechnologie partout en Europe.

U.K. Lab-On-A-Chip Aperçu du marché

Le marché britannique du Lab-On-A-Chip connaît une croissance régulière, soutenue par des investissements croissants dans l'innovation biomédicale, l'accent croissant mis sur le diagnostic rapide des maladies et l'adoption croissante de technologies de soins de santé portables. Les établissements universitaires, les entreprises pharmaceutiques et les fournisseurs de soins de santé utilisent de plus en plus les systèmes de laboratoire à puce pour la recherche en génomique, la détection des maladies infectieuses et les applications médicales personnalisées. De plus, les progrès réalisés dans les logiciels de diagnostic et les technologies microfluidiques utilisant l'IA améliorent l'efficacité des tests et soutiennent la croissance du marché au Royaume-Uni.

Allemagne Lab-On-A-Chip Market Insight

Le marché allemand du Lab-On-A-Chip est en expansion constante en raison de la forte base de fabrication de biotechnologies, de l'infrastructure de recherche avancée et de la demande croissante de technologies de diagnostic de précision. Les instituts de recherche, les sociétés pharmaceutiques et les établissements de santé adoptent de plus en plus des systèmes microfluidiques et biopuces pour la découverte de médicaments, le diagnostic du cancer et les applications d'automatisation de laboratoire. Les progrès continus dans les biocapteurs, les diagnostics moléculaires et les technologies de dépistage au point d'accès aux soins, ainsi que l'appui important du gouvernement à l'innovation en matière de soins de santé, stimulent davantage la croissance du marché en Allemagne.

Asia-Pacific Lab-On-A-Chip Market Insight

Le marché des laboratoires d'Asie-Pacifique devrait connaître une croissance rapide, enregistrant un TCAC de 8,1 % de 2026 à 2033, en raison de l'expansion des industries de biotechnologie, de l'augmentation des dépenses de soins de santé, de l'augmentation de la demande de diagnostics rapides et de l'adoption croissante de technologies d'automatisation de laboratoire en Chine, en Inde, au Japon et en Corée du Sud. L'augmentation de la prévalence des maladies infectieuses et chroniques, l'amélioration de l'infrastructure des soins de santé et la sensibilisation accrue à la détection précoce des maladies favorisent l'expansion du marché régional. De plus, les investissements croissants dans la médecine de précision, la recherche en génomique et les technologies de diagnostic portables accélèrent l'adoption de systèmes de laboratoire sur puce dans les hôpitaux, les instituts de recherche et les centres de diagnostic partout en Asie-Pacifique.

Japan Lab-On-A-Chip Market Insight

Le marché japonais du Lab-On-A-Chip connaît une croissance constante en raison de l'augmentation des investissements dans les technologies de diagnostic de pointe, du vieillissement de la population et de la concentration croissante sur les solutions de santé personnalisées. Les entreprises pharmaceutiques, les instituts de recherche et les fournisseurs de soins de santé adoptent de plus en plus de plateformes microfluidiques et de technologies biopuces pour des applications rapides de diagnostic, de génomique et de découverte de médicaments. De plus, un soutien gouvernemental fort à l'innovation dans le domaine des soins de santé et une intégration accrue des systèmes de laboratoire à base d'IA contribuent à la croissance du marché japonais.

China Lab-On-A-Chip Market Insight

Le marché de China Lab-On-A-Chip croît rapidement, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation des activités de recherche en biotechnologie et de l'accent accru mis par le gouvernement sur les diagnostics avancés et la médecine de précision. L'adoption croissante de dispositifs microfluidiques et de plates-formes d'essais portables dans les hôpitaux, les entreprises pharmaceutiques et les laboratoires de diagnostic stimule considérablement la demande du marché. En outre, l'augmentation des investissements dans la génomique, l'augmentation de la prévalence des maladies chroniques et les progrès rapides dans les technologies d'automatisation des laboratoires placent la Chine comme l'un des marchés les plus dynamiques pour Lab-On-A-Chip au monde.

Quelles sont les meilleures entreprises du marché du lab-on-a-chip

L'industrie Lab-On-A-Chip est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche Ltd. (Suisse)

- Danaher Corporation (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- PerkinElmer Inc. (États-Unis)

- Laboratoires Abbott (États-Unis)

- Becton, Dickinson and Company (États-Unis)

- Illumina, Inc. (États-Unis)

- Qiagen N.V. (Pays-Bas)

- Fluidigm Corporation (États-Unis)

- Standard BioTools Inc. (États-Unis)

- Microfluidique de la dolomite (Royaume-Uni)

- Merck KGaA (Allemagne)

- Shimadzu Corporation (Japon)

- Siemens Healthineers AG (Allemagne)

- BioMérieux SA (France)

- Microtechnologies micronit B.V. (Pays-Bas)

- Zeonor Corporation (Japon)

- Bioscience du hippocampe agile (États-Unis)

- Axiom Microdevices Pvt. Ltd. (Inde)

- Microfluidic ChipShop GmbH (Allemagne)

- Dolomite Centre Ltd. (Royaume-Uni)

- Cepheid Inc. (États-Unis)

- Canon Medical Systems Corporation (Japon)

- GE HealthCare Technologies Inc. (États-Unis)

- Sphere Fluidics Limited (Royaume-Uni)

- Cellix Ltd. (Irlande)

- uFluidix Inc. (Canada)

- Groupe Biocartis NV (Belgique)

- Fluxergy Inc. (États-Unis)

- OPKO Health, Inc. (États-Unis)

- Nanosphère, Inc. (États-Unis)

- Microliquide S.L. (Espagne)

Les derniers développements sur le marché du Lab-On-A-Chip

- En février 2025, Standard BioTools Inc. a annoncé des initiatives de commercialisation élargies pour ses plateformes avancées en microfluidique et en biologie spatiale, renforçant ainsi son portefeuille de laboratoires sur puces pour des applications de recherche génomique et protéomique à haut débit. Le développement soutient la demande croissante de systèmes de diagnostic miniaturisés et de solutions d'analyse moléculaire intégrées dans les laboratoires de recherche cliniques et pharmaceutiques

- En octobre 2024, Dolomie Microfluidics a lancé un nouveau système de démarrage de puces microfluidiques conçu pour simplifier les processus de production de gouttelettes et de formulation de nanoparticules pour les applications en sciences de la vie et en médicaments. La plate-forme améliore la précision de la manipulation des fluides, l'évolutivité et la reproductibilité, appuyant l'adoption plus large de technologies de laboratoire sur puce en biotechnologie et en R-D pharmaceutique

- En mai 2024, Bio-Rad Laboratories, Inc. a introduit de nouveaux progrès en PCR numérique intégrés aux technologies de puces microfluidiques afin d'améliorer la sensibilité et le débit dans le diagnostic moléculaire et les tests oncologiques. L'innovation renforce les capacités de détection rapide et précise des acides nucléiques pour les laboratoires cliniques et les établissements de recherche du monde entier

- En mars 2023, Agilent Technologies, Inc. a élargi son portefeuille de laboratoires sur puces en améliorant l'analyse cellulaire automatisée et les systèmes de bioanalyse à base de microfluides. Les solutions améliorées améliorent l'efficacité du workflow, la précision des échantillons et les capacités d'essais miniaturisées pour la génomique et les applications de recherche pharmaceutique

- En septembre 2022, la Danaher Corporation a annoncé la poursuite des investissements dans les technologies de diagnostic microfluidique et moléculaire par l'intermédiaire de ses filiales des sciences de la vie, soutenant le développement de systèmes de diagnostic compacts au point de soins et de plateformes intégrées de laboratoire sur puce pour les maladies infectieuses et les applications de médecine de précision

- En janvier 2022, PerkinElmer Inc. a lancé des solutions avancées de dépistage des nouveau-nés utilisant des microfluidiques et de diagnostic afin d'améliorer l'automatisation, la vitesse des essais et la précision analytique dans les laboratoires cliniques. Le développement a renforcé l'adoption de plateformes de diagnostic miniaturisées dans l'ensemble des programmes de soins de santé et de dépistage de la santé publique

- En novembre 2021, Fluidigm Corporation a introduit des technologies élargies de circuits fluidiques intégrés (IFC) pour l'analyse monocellulaire et la détection de biomarqueurs à haut débit. L'innovation a amélioré les capacités de laboratoire sur puce de l'entreprise pour la médecine de précision, l'immunologie et les applications de recherche translationnelle dans le monde entier

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES LABORATOIRE SUR PUCE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES LABORATOIRE SUR PUCE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.2.10 VOLUME DES VENTES

2.2.11 MODÉLISATION ÉPIDÉMIOLOGIE

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES LABORATOIRE SUR PUCE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATION

7 PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET FORCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PI

7.6 AUTRE

8 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIERS ET JALONS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 PERSPECTIVES D'AVENIR

11 CONFORMITÉ RÉGLEMENTAIRE

11.1 AUTORITÉS DE RÉGLEMENTATION

11.2 CLASSIFICATIONS RÉGLEMENTAIRES

11.2.1 CLASSE I

11.2.2 CLASSE II

11.2.3 CLASSE III

11.3 SOUMISSIONS RÉGLEMENTAIRES

11.4 HARMONISATION INTERNATIONALE

11.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

11.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

12 CADRE DE REMBOURSEMENT

13 ANALYSE DE LA CARTE DES OPPORTUNITÉS

14 ANALYSE DE LA CHAÎNE DE VALEUR

15 ÉCONOMIE DE LA SANTÉ

15.1 DÉPENSES DE SANTÉ

15.2 DÉPENSES D'INVESTISSEMENT

15.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

15.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

15.5 SOURCES DE FINANCEMENT

15.6 REPÈRES DE L'INDUSTRIE

15,7 % DU PIB DANS LE PIB GLOBAL

15.8 STRUCTURE DU SYSTÈME DE SANTÉ

15.9 POLITIQUES GOUVERNEMENTALES

15.1 DÉVELOPPEMENT ÉCONOMIQUE

16 MARCHÉ MONDIAL DES LABORATOIRE SUR PUCE, PAR PRODUIT

16.1 APERÇU

16.2 JETONS

16.2.1 PUCES, PAR FACILITÉ D'UTILISATION

16.2.1.1. JETABLE

16.2.1.2. RÉUTILISABLE

16.2.2 PUCES, PAR MATÉRIAU

16.2.2.1. POLYMÈRES

16.2.2.2. VERRE

16.2.2.3. SILICIUM

16.2.2.4. CÉRAMIQUE

16.2.2.5. MÉTAUX

16.2.2.6. AUTRES

16.2.3 PUCES, PAR PLAQUE DE PUITS

16.2.3.1. PLAQUE À 96 PUITS

16.2.3.2. PLAQUE À 384 PUITS

16.3 INSTRUMENTS

16.3.1 SYSTÈMES PCR

16.3.2 SYSTÈMES D'ÉLECTROPHORÈSE

16.3.3 SYSTÈMES DE PRÉPARATION D'ÉCHANTILLONS

16.3.4 PROCESSEUR DE FLUIDE

16.3.5 DISPOSITIFS DE CO-CULTURE

16.3.6 DISPOSITIFS PATCH-CLAMP

16.3.7 DISPOSITIFS DE DIAGNOSTIC

16.3.8 INCUBATEUR

16.3.9 AUTRES

16.4 RÉACTIFS

16.4.1 RÉACTIFS SECS

16.4.1.1. MÉLANGES MAÎTRES PCR

16.4.1.2. AMORCES ET SONDES PCR

16.4.1.3. RÉACTIFS DE LYSE CELLULAIRE

16.4.1.4. BILLES POUR L'EXTRACTION D'ADN

16.4.1.5. TAMPON

16.4.2 RÉACTIFS LIQUIDES

16.5 CONSOMMABLES ET ACCESSOIRES

16.5.1 INTERFACE FLUIDIQUE

16.5.2 TUBES

16.5.3 KITS DE SUPPORT

16.5.4 MANIPULATION DES CADRES

16.5.5 SUBSTRATS POLYMÈRES

16.5.6 PIPETTE

16.5.7 MINI LUER

16.5.8 AUTRES

16.6 SERVICES

16.6.1 DÉVELOPPEMENT DE MODÈLES ET D'ESSAIS PERSONNALISÉS

16.6.2 PROFILAGE ET FILTRAGE

16.6.3 DÉVELOPPEMENT DE MÉDICAMENTS

16.6.4 CONCEPTION DE L'APPAREIL

16.6.5 COMMERCIALISATION

16.6.6 AUTRES

16.7 LOGICIEL

16.7.1 LOGICIEL DE SÉCURITÉ LABCHIP GXP

16.7.2 BASE DE DONNÉES ORACLE(R)

16.7.3 AUTRE

16.8 AUTRES

17e marché mondial des laboratoires sur puce, par technologie

17.1 APERÇU

17.2 MICRORÉSEAUX

17.3 MICROFLUIDIQUE

17.4 BIOPUCE TISSULAIRE

17,5 AUTRES

18 MARCHÉ MONDIAL DES LABORATOIRES SUR PUCE, PAR APPLICATION

18.1 APERÇU

18.2 DIAGNOSTIC

18.2.1 ISOLEMENT DE L'ADN

18.2.2 PCR

18.2.3 QPCR

18.2.4 ÉLECTROPHORÈSE

18.2.5 SÉQUENÇAGE

18.3 GÉNOMIQUE

18.3.1 SÉQUENÇAGE DE L'ADN DE NOUVELLE GÉNÉRATION

18.3.2 SÉQUENÇAGE D'ARN DE NOUVELLE GÉNÉRATION

18.4 ESSAIS BIOCHIMIQUES

18.4.1 DOSAGES IMMUNOLOGIQUES

18.4.2 SURVEILLANCE DU GLUCOSE

18.4.3 AUTRES

18.5 PROTÉOMIQUE

18.5.1 SPECTROMÉTRIE DE MASSE

18.5.2 SDS-PAGE

18.6 RECHERCHE CELLULAIRE

18.6.1 CULTURE CELLULAIRE

18.6.2 SURVEILLANCE CELLULAIRE

18.6.3 AUTRES

18.7 AUTRES

19 MARCHÉ MONDIAL DES LABORATOIRE SUR PUCE, PAR UTILISATEUR FINAL

19.1 APERÇU

19.2 HÔPITAUX ET CLINIQUES

19.2.1 PUCES

19.2.2 INSTRUMENTS

19.2.3 RÉACTIFS

19.2.4 CONSOMMABLES ET ACCESSOIRES

19.2.5 SERVICES

19.2.6 LOGICIEL

19.2.7 AUTRES

19.3 SOCIÉTÉS DE BIOTECHNOLOGIE ET DE PRODUITS PHARMACEUTIQUES

19.3.1 PUCES

19.3.2 INSTRUMENTS

19.3.3 RÉACTIFS

19.3.4 CONSOMMABLES ET ACCESSOIRES

19.3.5 SERVICES

19.3.6 LOGICIEL

19.3.7 AUTRES

19.4 LABORATOIRES MÉDICO-LÉGAUX

19.4.1 PUCES

19.4.2 INSTRUMENTS

19.4.3 RÉACTIFS

19.4.4 CONSOMMABLES ET ACCESSOIRES

19.4.5 SERVICES

19.4.6 LOGICIEL

19.4.7 AUTRES

19.5 CENTRES DE DIAGNOSTIC

19.5.1 PUCES

19.5.2 INSTRUMENTS

19.5.3 RÉACTIFS

19.5.4 CONSOMMABLES ET ACCESSOIRES

19.5.5 SERVICES

19.5.6 LOGICIEL

19.5.7 AUTRES

19.6 INSTITUTS UNIVERSITAIRES ET DE RECHERCHE

19.6.1 PUCES

19.6.2 INSTRUMENTS

19.6.3 RÉACTIFS

19.6.4 CONSOMMABLES ET ACCESSOIRES

19.6.5 SERVICES

19.6.6 LOGICIEL

19.6.7 AUTRES

19.7 AUTRES

20 MARCHÉS MONDIAUX DES LABORATOIRES SUR PUCE, PAR CANAL DE DISTRIBUTION

20.1 APERÇU

20.2 APPELS D'OFFRES DIRECTS

20.3 VENTES AU DÉTAIL

20.3.1 VENTES EN LIGNE

20.3.2 VENTES HORS LIGNE

20.4 AUTRES

21 MARCHÉS MONDIAUX DES LABORATOIRES SUR PUCE, PAR PAYS

21.1 MARCHÉ MONDIAL DES LABORATOIRE SUR PUCE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

21.1.1 AMÉRIQUE DU NORD

21.1.1.1. États-Unis

21.1.1.1.1. MARCHÉ AMÉRICAIN DES LABORATOIRES SUR PUCE, PAR PRODUIT

21.1.1.1.2. MARCHÉ AMÉRICAIN DES LABORATOIRES SUR PUCE, PAR TECHNOLOGIE

21.1.1.1.3. MARCHÉ AMÉRICAIN DES LABORATOIRES SUR PUCE, PAR APPLICATION

21.1.1.1.4. MARCHÉ AMÉRICAIN DES LABORATOIRES SUR PUCE, UTILISATEUR FINAL

21.1.1.1.5. MARCHÉ AMÉRICAIN DES LABORATOIRES SUR PUCE, CANAL DE DISTRIBUTION

21.1.1.2. CANADA

21.1.1.3. MEXIQUE

21.1.2 EUROPE

21.1.2.1. ALLEMAGNE

21.1.2.2. FRANCE

21.1.2.3. Royaume-Uni

21.1.2.4. ITALIE

21.1.2.5. ESPAGNE

21.1.2.6. RUSSIE

21.1.2.7. TURQUIE

21.1.2.8. BELGIQUE

21.1.2.9. PAYS-BAS

21.1.2.10. SUISSE

21.1.2.11. RESTE DE L'EUROPE

21.1.3 ASIE-PACIFIQUE

21.1.3.1. JAPON

21.1.3.2. CHINE

21.1.3.3. CORÉE DU SUD

21.1.3.4. INDE

21.1.3.5. AUSTRALIE

21.1.3.6. SINGAPOUR

21.1.3.7. THAÏLANDE

21.1.3.8. MALAISIE

21.1.3.9. INDONÉSIE

21.1.3.10. PHILIPPINES

21.1.3.11. RESTE DE L'ASIE-PACIFIQUE

21.1.4 AMÉRIQUE DU SUD

21.1.4.1. BRÉSIL

21.1.4.2. ARGENTINE

21.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

21.1.5 MOYEN-ORIENT ET AFRIQUE

21.1.5.1. AFRIQUE DU SUD

21.1.5.2. ARABIE SAOUDITE

21.1.5.3. Émirats arabes unis

21.1.5.4. ÉGYPTE

21.1.5.5. ISRAËL

21.1.5.6. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

21.1.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

22 MARCHÉ MONDIAL DES LABORATOIRE SUR PUCE, PAYSAGE DES ENTREPRISES

22.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

22.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

22.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

22.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

22.5 FUSIONS ET ACQUISITIONS

22.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

22.7 EXTENSION

22.8 MODIFICATIONS RÉGLEMENTAIRES

22.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

23 MARCHÉ MONDIAL DES LABORATOIRE SUR PUCE, ANALYSE SWOT ET DBMR

24 MARCHÉ MONDIAL DES LABORATOIRE SUR PUCE, PROFIL DE L'ENTREPRISE

24.1 Elvesys

24.1.1 PRÉSENTATION DE L'ENTREPRISE

24.1.2 ANALYSE DES REVENUS

24.1.3 PRÉSENCE GÉOGRAPHIQUE

24.1.4 PORTEFEUILLE DE PRODUITS

24.1.5 ÉVOLUTIONS RÉCENTES

24.2 AGILENT TECHNOLOGIES

24.2.1 PRÉSENTATION DE L'ENTREPRISE

24.2.2 ANALYSE DES REVENUS

24.2.3 PRÉSENCE GÉOGRAPHIQUE

24.2.4 PORTEFEUILLE DE PRODUITS

24.2.5 ÉVOLUTIONS RÉCENTES

24.3 PERKIN ELMER INC.

24.3.1 PRÉSENTATION DE L'ENTREPRISE

24.3.2 ANALYSE DES REVENUS

24.3.3 PRÉSENCE GÉOGRAPHIQUE

24.3.4 PORTEFEUILLE DE PRODUITS

24.3.5 ÉVOLUTIONS RÉCENTES

24.4 LABORATOIRES BIO-RAD

24.4.1 PRÉSENTATION DE L'ENTREPRISE

24.4.2 ANALYSE DES REVENUS

24.4.3 PRÉSENCE GÉOGRAPHIQUE

24.4.4 PORTEFEUILLE DE PRODUITS

24.4.5 ÉVOLUTIONS RÉCENTES

24,5 SEIMENS HEALTHCARE

24.5.1 PRÉSENTATION DE L'ENTREPRISE

24.5.2 ANALYSE DES REVENUS

24.5.3 PRÉSENCE GÉOGRAPHIQUE

24.5.4 PORTEFEUILLE DE PRODUITS

24.5.5 ÉVOLUTIONS RÉCENTES

24,6 ABAXIS INC.

24.6.1 PRÉSENTATION DE L'ENTREPRISE

24.6.2 ANALYSE DES REVENUS

24.6.3 PRÉSENCE GÉOGRAPHIQUE

24.6.4 PORTEFEUILLE DE PRODUITS

24.6.5 ÉVOLUTIONS RÉCENTES

24,7 F. HOFFMANN-LA ROCHE AGX

24.7.1 PRÉSENTATION DE L'ENTREPRISE

24.7.2 ANALYSE DES REVENUS

24.7.3 PRÉSENCE GÉOGRAPHIQUE

24.7.4 PORTEFEUILLE DE PRODUITS

24.7.5 ÉVOLUTIONS RÉCENTES

24,8 BD

24.8.1 PRÉSENTATION DE L'ENTREPRISE

24.8.2 ANALYSE DES REVENUS

24.8.3 PRÉSENCE GÉOGRAPHIQUE

24.8.4 PORTEFEUILLE DE PRODUITS

24.8.5 ÉVOLUTIONS RÉCENTES

24,9 ABBOTT

24.9.1 PRÉSENTATION DE L'ENTREPRISE

24.9.2 ANALYSE DES REVENUS

24.9.3 PRÉSENCE GÉOGRAPHIQUE

24.9.4 PORTEFEUILLE DE PRODUITS

24.9.5 ÉVOLUTIONS RÉCENTES

24.1 IDEX CORPORATION

24.10.1 PRÉSENTATION DE L'ENTREPRISE

24.10.2 ANALYSE DES REVENUS

24.10.3 PRÉSENCE GÉOGRAPHIQUE

24.10.4 PORTEFEUILLE DE PRODUITS

24.10.5 ÉVOLUTIONS RÉCENTES

24.11 DANAHER CORPORATION

24.11.1 PRÉSENTATION DE L'ENTREPRISE

24.11.2 ANALYSE DES REVENUS

24.11.3 PRÉSENCE GÉOGRAPHIQUE

24.11.4 PORTEFEUILLE DE PRODUITS

24.11.5 ÉVOLUTIONS RÉCENTES

24.12 BIOCARE AB

24.12.1 PRÉSENTATION DE L'ENTREPRISE

24.12.2 ANALYSE DES REVENUS

24.12.3 PRÉSENCE GÉOGRAPHIQUE

24.12.4 PORTEFEUILLE DE PRODUITS

24.12.5 ÉVOLUTIONS RÉCENTES

24.13 ENUVIO

24.13.1 PRÉSENTATION DE L'ENTREPRISE

24.13.2 ANALYSE DES REVENUS

24.13.3 PRÉSENCE GÉOGRAPHIQUE

24.13.4 PORTEFEUILLE DE PRODUITS

24.13.5 ÉVOLUTIONS RÉCENTES

24.14 POREX

24.14.1 PRÉSENTATION DE L'ENTREPRISE

24.14.2 ANALYSE DES REVENUS

24.14.3 PRÉSENCE GÉOGRAPHIQUE

24.14.4 PORTEFEUILLE DE PRODUITS

24.14.5 ÉVOLUTIONS RÉCENTES

24.15 DIANAX

24.15.1 PRÉSENTATION DE L'ENTREPRISE

24.15.2 ANALYSE DES REVENUS

24.15.3 PRÉSENCE GÉOGRAPHIQUE

24.15.4 PORTEFEUILLE DE PRODUITS

24.15.5 ÉVOLUTIONS RÉCENTES

24.16 BIOMIMIX

24.16.1 PRÉSENTATION DE L'ENTREPRISE

24.16.2 ANALYSE DES REVENUS

24.16.3 PRÉSENCE GÉOGRAPHIQUE

24.16.4 PORTEFEUILLE DE PRODUITS

24.16.5 ÉVOLUTIONS RÉCENTES

24.17 ÉCRAN FLUIDE

24.17.1 PRÉSENTATION DE L'ENTREPRISE

24.17.2 ANALYSE DES REVENUS

24.17.3 PRÉSENCE GÉOGRAPHIQUE

24.17.4 PORTEFEUILLE DE PRODUITS

24.17.5 ÉVOLUTIONS RÉCENTES

24.18 MICRONIT MICROFLUIDICS BV

24.18.1 PRÉSENTATION DE L'ENTREPRISE

24.18.2 ANALYSE DES REVENUS

24.18.3 PRÉSENCE GÉOGRAPHIQUE

24.18.4 PORTEFEUILLE DE PRODUITS

24.18.5 ÉVOLUTIONS RÉCENTES

24.19 HUDSON MEDICAL INNOVATIONS

24.19.1 PRÉSENTATION DE L'ENTREPRISE

24.19.2 ANALYSE DES REVENUS

24.19.3 PRÉSENCE GÉOGRAPHIQUE

24.19.4 PORTEFEUILLE DE PRODUITS

24.19.5 ÉVOLUTIONS RÉCENTES

24.2 Z YMERON CORPORATION

24.20.1 PRÉSENTATION DE L'ENTREPRISE

24.20.2 ANALYSE DES REVENUS

24.20.3 PRÉSENCE GÉOGRAPHIQUE

24.20.4 PORTEFEUILLE DE PRODUITS

24.20.5 ÉVOLUTIONS RÉCENTES

24.21 THERMO FISHER SCIENTIFIC INC.

24.21.1 PRÉSENTATION DE L'ENTREPRISE

24.21.2 ANALYSE DES REVENUS

24.21.3 PRÉSENCE GÉOGRAPHIQUE

24.21.4 PORTEFEUILLE DE PRODUITS

24.21.5 ÉVOLUTIONS RÉCENTES

24.22 MICROFLUIDIC CHIPSHOP

24.22.1 PRÉSENTATION DE L'ENTREPRISE

24.22.2 ANALYSE DES REVENUS

24.22.3 PRÉSENCE GÉOGRAPHIQUE

24.22.4 PORTEFEUILLE DE PRODUITS

24.22.5 ÉVOLUTIONS RÉCENTES

24.23 MERCK & CO., INC.

24.23.1 PRÉSENTATION DE L'ENTREPRISE

24.23.2 ANALYSE DES REVENUS

24.23.3 PRÉSENCE GÉOGRAPHIQUE

24.23.4 PORTEFEUILLE DE PRODUITS

24.23.5 ÉVOLUTIONS RÉCENTES

24.24 EMULATE, INC.

24.24.1 PRÉSENTATION DE L'ENTREPRISE

24.24.2 ANALYSE DES REVENUS

24.24.3 PRÉSENCE GÉOGRAPHIQUE

24.24.4 PORTEFEUILLE DE PRODUITS

24.24.5 ÉVOLUTIONS RÉCENTES

24.25 BEONCHIP

24.25.1 PRÉSENTATION DE L'ENTREPRISE

24.25.2 ANALYSE DES REVENUS

24.25.3 PRÉSENCE GÉOGRAPHIQUE

24.25.4 PORTEFEUILLE DE PRODUITS

24.25.5 ÉVOLUTIONS RÉCENTES

24.26 NORTIS BIO

24.26.1 PRÉSENTATION DE L'ENTREPRISE

24.26.2 ANALYSE DES REVENUS

24.26.3 PRÉSENCE GÉOGRAPHIQUE

24.26.4 PORTEFEUILLE DE PRODUITS

24.26.5 ÉVOLUTIONS RÉCENTES

24.27 INSPHERO

24.27.1 PRÉSENTATION DE L'ENTREPRISE

24.27.2 ANALYSE DES REVENUS

24.27.3 PRÉSENCE GÉOGRAPHIQUE

24.27.4 PORTEFEUILLE DE PRODUITS

24.27.5 ÉVOLUTIONS RÉCENTES

24.28 AXOSIM

24.28.1 PRÉSENTATION DE L'ENTREPRISE

24.28.2 ANALYSE DES REVENUS

24.28.3 PRÉSENCE GÉOGRAPHIQUE

24.28.4 PORTEFEUILLE DE PRODUITS

24.28.5 ÉVOLUTIONS RÉCENTES

24.29 BIOIVT

24.29.1 PRÉSENTATION DE L'ENTREPRISE

24.29.2 ANALYSE DES REVENUS

24.29.3 PRÉSENCE GÉOGRAPHIQUE

24.29.4 PORTEFEUILLE DE PRODUITS

24.29.5 ÉVOLUTIONS RÉCENTES

24.3 ALVEOLIX

24.30.1 PRÉSENTATION DE L'ENTREPRISE

24.30.2 ANALYSE DES REVENUS

24.30.3 PRÉSENCE GÉOGRAPHIQUE

24.30.4 PORTEFEUILLE DE PRODUITS

24.30.5 ÉVOLUTIONS RÉCENTES

25 CONCLUSION

26 QUESTIONNAIRE

27 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.