Global Leak Detection Market

Taille du marché en milliards USD

TCAC :

%

USD

2.92 Billion

USD

5.65 Billion

2024

2032

USD

2.92 Billion

USD

5.65 Billion

2024

2032

| 2025 –2032 | |

| USD 2.92 Billion | |

| USD 5.65 Billion | |

| % | |

|

Segmentation du marché mondial de la détection des fuites, par type (amont, intermédiaire et aval), type de produit (détecteurs de gaz portables, détecteurs basés sur drones, détecteurs d'aéronefs habités, détecteurs embarqués sur véhicule et autres), technologie (acoustique/ultrasons, fibre optique, méthodes de déviation pression-débit, modèle transitoire en temps réel étendu (E-RTTM), imagerie thermique, bilan masse/volume, détection de vapeur, absorption laser et lidar, détection de fuites hydrauliques, vannes à pression négative et autres), utilisateur final (pétrole et gaz, usine chimique, usines de traitement des eaux, centrale thermique, exploitation minière et boues et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la détection des fuites

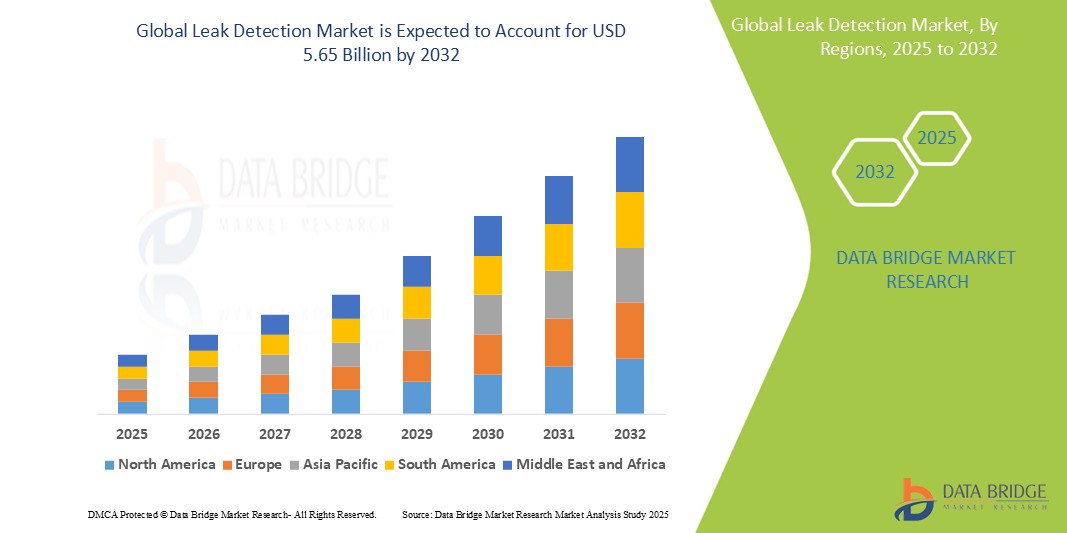

- La taille du marché mondial de la détection des fuites était évaluée à 2,92 milliards USD en 2024 et devrait atteindre 5,65 milliards USD d'ici 2032 , à un TCAC de 8,60 % au cours de la période de prévision.

- Cette croissance est due à des facteurs tels que l’importance croissante accordée aux réglementations de sécurité, l’augmentation des investissements dans les pipelines et les infrastructures pétrolières et gazières, et les préoccupations environnementales croissantes concernant les risques liés aux fuites.

Analyse du marché de la détection des fuites

- Les systèmes de détection de fuites sont essentiels pour identifier et traiter les fuites dans les pipelines, les réservoirs et les systèmes industriels, contribuant ainsi à prévenir la contamination environnementale et à réduire les pertes de produits. Ils sont largement utilisés dans les secteurs du pétrole et du gaz, du traitement des eaux, de la chimie et de la production d'électricité.

- La demande de technologies de détection des fuites est motivée par des réglementations environnementales strictes, le vieillissement des infrastructures de pipelines et la nécessité d'une détection précoce pour éviter des dommages coûteux.

- L'Amérique du Nord devrait dominer le marché de la détection des fuites avec une part de marché de 43,5 %, en raison de réglementations environnementales strictes, d'une infrastructure de pipelines robuste et de la mise en œuvre généralisée de technologies de surveillance avancées.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la détection des fuites, avec une part de marché de 23,5 %, au cours de la période de prévision, en raison de l'industrialisation rapide, de l'urbanisation et du développement des infrastructures.

- Le segment en amont devrait dominer le marché avec une part de marché de 65,5 % en raison de son rôle essentiel dans l'exploration et la production de pétrole et de gaz.

Portée du rapport et segmentation du marché de la détection des fuites

|

Attributs |

Informations clés sur le marché de la détection des fuites |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la détection des fuites

« Intégration des technologies de détection intelligente et des systèmes de surveillance basés sur l'IA »

- L'une des tendances marquantes du marché mondial de la détection des fuites est l'adoption croissante de technologies de détection intelligentes et de systèmes de surveillance basés sur l'IA dans divers secteurs tels que le pétrole et le gaz, le traitement de l'eau et les produits chimiques.

- Ces technologies permettent l'identification des fuites en temps réel, la maintenance prédictive et des mécanismes de réponse automatisés, réduisant ainsi les temps d'arrêt et améliorant la sécurité opérationnelle.

- Par exemple, les systèmes alimentés par l'IA analysent de vastes données de capteurs pour détecter les anomalies et prédire les points de fuite potentiels avant qu'ils ne se produisent, minimisant ainsi considérablement les dommages environnementaux et les pertes opérationnelles.

- Ces innovations remodèlent le paysage de la détection des fuites, rendant les systèmes de surveillance plus intelligents, proactifs et fiables, et accélérant la transition vers des infrastructures entièrement automatisées et axées sur la sécurité.

Dynamique du marché de la détection des fuites

Conducteur

« Pression environnementale et réglementaire croissante pour la sécurité des pipelines »

- L'importance croissante accordée à la sécurité environnementale et l'application de réglementations strictes sont des facteurs majeurs qui stimulent la demande de systèmes de détection de fuites, en particulier dans les secteurs du pétrole et du gaz, de la chimie et de la gestion de l'eau.

- À mesure que les infrastructures de pipeline vieillissent et que les préoccupations environnementales s'intensifient, les gouvernements et les régulateurs de l'industrie imposent la mise en œuvre de technologies avancées de détection des fuites pour prévenir les fuites dangereuses et réduire les dommages écologiques.

- Ces réglementations exigent que les opérateurs adoptent des systèmes de surveillance en temps réel qui garantissent une détection immédiate et une réponse rapide aux fuites, minimisant ainsi les risques opérationnels et les responsabilités légales.

Par exemple,

- En juin 2021, la Pipeline and Hazardous Materials Safety Administration (PHMSA) des États-Unis a finalisé de nouvelles règles exigeant des protocoles de détection et de réparation des fuites (LDAR) plus stricts pour plus de 640 000 kilomètres de gazoducs terrestres. Ces règles s'inscrivent dans le cadre d'efforts plus vastes visant à réduire les émissions de méthane et à améliorer la sécurité des pipelines.

- En raison de ces pressions réglementaires croissantes et des préoccupations environnementales, les industries investissent de plus en plus dans des solutions innovantes de détection des fuites, ce qui stimule considérablement la croissance du marché.

Opportunité

« Adoption de l'IA et de l'IoT pour la détection prédictive des fuites et les infrastructures intelligentes »

- L'intégration de l'intelligence artificielle (IA) et de l'Internet des objets (IoT) dans les systèmes de détection de fuites présente une opportunité significative de croissance du marché, permettant une surveillance plus intelligente et plus prédictive des infrastructures.

- Les analyses basées sur l'IA peuvent traiter les données en temps réel provenant de capteurs intégrés dans des pipelines ou des systèmes industriels, détectant les anomalies et prédisant les fuites potentielles avant qu'elles ne se produisent.

- Les appareils compatibles IoT facilitent la surveillance à distance, les alertes automatisées et l'intégration avec des plates-formes basées sur le cloud, offrant aux opérateurs une visibilité et un contrôle améliorés sur de vastes réseaux et installations de pipelines.

Par exemple,

- En mars 2024, Sensirion et un consortium d'entreprises technologiques industrielles ont annoncé le déploiement de capteurs IoT intégrant l'IA dans les réseaux d'eau municipaux européens, ce qui a permis d'améliorer de 30 % la détection précoce des fuites et de réduire significativement les pertes d'eau. Ces systèmes utilisent l'apprentissage automatique pour identifier les schémas associés aux fuites mineures, évitant ainsi leur escalade vers une défaillance majeure.

- En tirant parti de ces technologies, les entreprises peuvent réduire les coûts de maintenance, améliorer la conformité environnementale et renforcer la fiabilité du système, ouvrant ainsi la voie à une transition vers une infrastructure intelligente et une gestion des pipelines basée sur les données.

Retenue/Défi

« Les coûts élevés d'installation et de maintenance limitent l'adoption généralisée »

- L'investissement initial élevé et les coûts de maintenance continus associés aux systèmes avancés de détection des fuites constituent un obstacle important à la pénétration du marché, en particulier pour les opérateurs de petite et moyenne taille dans les économies émergentes.

- Des technologies telles que la détection par fibre optique, la surveillance acoustique et l'analyse de données en temps réel nécessitent du matériel sophistiqué, du personnel qualifié et un étalonnage régulier, ce qui entraîne des dépenses opérationnelles substantielles.

- Ces contraintes financières conduisent souvent les entreprises à retarder ou à limiter le déploiement de systèmes modernes de détection de fuites, en particulier dans les réseaux de canalisations plus anciens qui nécessiteraient une modernisation importante.

Par exemple,

- En octobre 2023, selon un rapport de l'Agence internationale de l'énergie (AIE), de nombreuses sociétés pétrolières et gazières des pays à revenu faible et intermédiaire peinent à satisfaire aux exigences de financement nécessaires au déploiement de technologies de détection des fuites en temps réel. Par conséquent, elles continuent de recourir à des méthodes manuelles ou moins efficaces, augmentant ainsi le risque de fuites non détectées et de dommages environnementaux.

- Cette limitation liée aux coûts affecte l’évolutivité des solutions intelligentes de détection des fuites, retardant potentiellement la transition mondiale vers une gestion des infrastructures plus sûre, automatisée et respectueuse de l’environnement.

Portée du marché de la détection des fuites

Le marché est segmenté en fonction du type, du type de produit, de la technologie et de l'utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par type |

|

|

Par type de produit |

|

|

Par technologie |

|

|

Par utilisateur final |

|

En 2025, l'amont devrait dominer le marché avec une part de marché plus importante dans le segment des types

Le segment amont devrait dominer le marché de la détection des fuites avec une part de marché de 65,5 % en 2025, en raison de son rôle crucial dans l'exploration et la production pétrolières et gazières. Les opérations amont impliquant le forage, l'extraction et le transport de matières premières, le besoin de solutions avancées de détection des fuites est crucial pour prévenir les risques environnementaux, garantir la sécurité et se conformer aux normes réglementaires. L'importance de la prévention des perturbations opérationnelles et du maintien de l'intégrité des actifs d'exploration renforce encore la demande de technologies de détection des fuites dans ce segment.

Les détecteurs de gaz portables devraient représenter la plus grande part du marché des types de produits au cours de la période de prévision.

En 2025, le segment des détecteurs de gaz portables devrait dominer le marché avec une part de marché de 50,5 % grâce à leur portabilité, leur simplicité d'utilisation et leur capacité à détecter en temps réel les fuites de gaz dans divers environnements. Ces appareils sont largement adoptés dans des secteurs tels que le pétrole et le gaz, l'industrie manufacturière et la construction, grâce à leur rentabilité et à leurs diagnostics immédiats sur site. Leur polyvalence dans la détection d'un large éventail de gaz contribue également à leur part de marché significative.

Analyse régionale du marché de la détection des fuites

« L'Amérique du Nord détient la plus grande part du marché de la détection des fuites »

- L'Amérique du Nord domine le marché de la détection des fuites avec une part de marché estimée à 43,5 % , grâce à des réglementations environnementales strictes, une infrastructure de pipeline robuste et la mise en œuvre généralisée de technologies de surveillance avancées.

- Les États-Unis détiennent une part de marché de 70,5 %, grâce à des organismes de réglementation actifs tels que la PHMSA (Pipeline and Hazardous Materials Safety Administration) et à des investissements importants dans les infrastructures pétrolières et gazières et les services publics.

- La forte présence des principaux acteurs de l’industrie et l’accent accru mis sur la minimisation des émissions de méthane ont encore accéléré l’adoption de systèmes automatisés de détection des fuites.

- En outre, le nombre croissant de projets d’agrandissement et de maintenance de pipelines, ainsi que les initiatives gouvernementales visant à garantir la sécurité opérationnelle, contribuent à la croissance du marché dans la région.

« L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché de la détection des fuites »

- L'Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché de la détection des fuites avec une part de marché de 23,5 %, grâce à l'industrialisation rapide, à l'urbanisation et au développement des infrastructures.

- Des pays comme la Chine, l'Inde et l'Australie sont des contributeurs clés en raison de l'expansion des réseaux de pipelines, de la demande croissante en énergie et des préoccupations croissantes concernant les fuites d'eau et de gaz dans les zones urbaines.

- La Chine investit massivement dans des initiatives de villes intelligentes et dans des infrastructures de services publics, qui incluent des technologies avancées de détection des fuites pour la conservation de l'eau et la sécurité des pipelines.

- L'Inde devrait enregistrer le TCAC le plus élevé de 6,9 % sur le marché de la détection des fuites, grâce à sa sensibilisation croissante à la durabilité environnementale et à ses investissements continus dans les infrastructures pétrolières et gazières.

Part de marché de la détection des fuites

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Teledyne FLIR LLC (États-Unis)

- ABB (Suède)

- Honeywell International Inc. (États-Unis)

- Siemens Energy (Allemagne)

- Pentair (États-Unis)

- ClampOn AS (Norvège)

- Schneider Electric (France)

- Atmos International (Royaume-Uni)

- Xylème (États-Unis)

- Emerson Electric Co. (États-Unis)

- KROHNE Messtechnik GmbH (Allemagne)

- PERMA-PIPE International Holdings, Inc. (États-Unis)

- TTK (Inde)

- PSI Software SE (Allemagne)

- HIMA (Inde)

- AVEVA Group Limited (Royaume-Uni)

- Yokogawa Electric Corporation (Japon)

- INFICON (Suisse)

- MAGNUM Pirex AG / MAGNUM LEO-Pipe GmbH (Allemagne)

- Hawk Measurement Systems (Australie)

- OptaSense Ltd. (Royaume-Uni)

Derniers développements sur le marché mondial de la détection des fuites

- En mai 2025, Xylem, entreprise mondiale spécialisée dans les technologies de l'eau, a lancé des systèmes de détection de fuites basés sur l'IA dans le cadre de son programme d'accélération des partenariats 2025. Ces innovations visent à améliorer la sécurité de l'eau en permettant la détection des fuites en temps réel et une intervention rapide, répondant ainsi à des défis tels que le vieillissement des infrastructures et la pénurie d'eau.

- En mars 2025, ChampionX a reçu l'approbation de l'Agence américaine de protection de l'environnement (EPA) pour sa plateforme d'imagerie optique aérienne des gaz (AOGI). Cette technologie associe l'imagerie optique des gaz haute définition à un système de cardan avancé pour détecter, localiser et visualiser les fuites de méthane avec une précision extrême. Particulièrement efficace pour les zones étendues comme le bassin permien, elle permet aux techniciens d'identifier les fuites au niveau des composants et de simplifier les processus de réparation.

- En novembre 2024, TotalEnergies a annoncé son intention d'installer des équipements de détection de fuites de méthane en temps réel sur tous ses actifs amont d'ici fin 2025. Cette initiative vise à réduire les émissions de méthane et soutient l'objectif de l'entreprise d'atteindre des émissions de méthane proches de zéro d'ici 2030. Cette initiative souligne l'engagement du secteur en faveur de la durabilité environnementale et de la conformité réglementaire.

- En octobre 2024, Airtech s'est associé à Distran pour intégrer une technologie avancée de détection de fuites à ses procédés de fabrication de composites. Cette collaboration associe les systèmes de détection de fuites par ultrasons de Distran à l'expertise d'Airtech en matière de mise sous vide, afin d'améliorer le contrôle qualité et de réduire les défauts dans les matériaux composites.

- En juin 2024, Moen a conclu un accord stratégique avec Amica Insurance afin de promouvoir l'adoption de technologies de détection de fuites en milieu résidentiel. Ce partenariat encourage les propriétaires à installer des dispositifs de détection de fuites d'eau, afin de minimiser les dégâts des eaux et de réduire les sinistres liés aux fuites.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.