Global Light Duty Vehicle Market

Taille du marché en milliards USD

TCAC :

%

USD

1.60 Billion

USD

2.00 Billion

2024

2032

USD

1.60 Billion

USD

2.00 Billion

2024

2032

| 2025 –2032 | |

| USD 1.60 Billion | |

| USD 2.00 Billion | |

| % | |

|

Le marché mondial des véhicules légers connaît une croissance soutenue, portée par la demande croissante de véhicules économes en carburant, l'urbanisation galopante et les réglementations visant à réduire les émissions. Grâce aux progrès des technologies électriques et hybrides, et à l'augmentation des investissements dans les matériaux légers et la mobilité intelligente, les véhicules légers jouent un rôle clé dans la transition vers des transports durables. Les constructeurs automobiles s'adaptent également à l'évolution des préférences des consommateurs et aux normes environnementales plus strictes en améliorant les performances, la sécurité et la connectivité de leurs véhicules sur les marchés mondiaux.

Taille du marché des véhicules légers

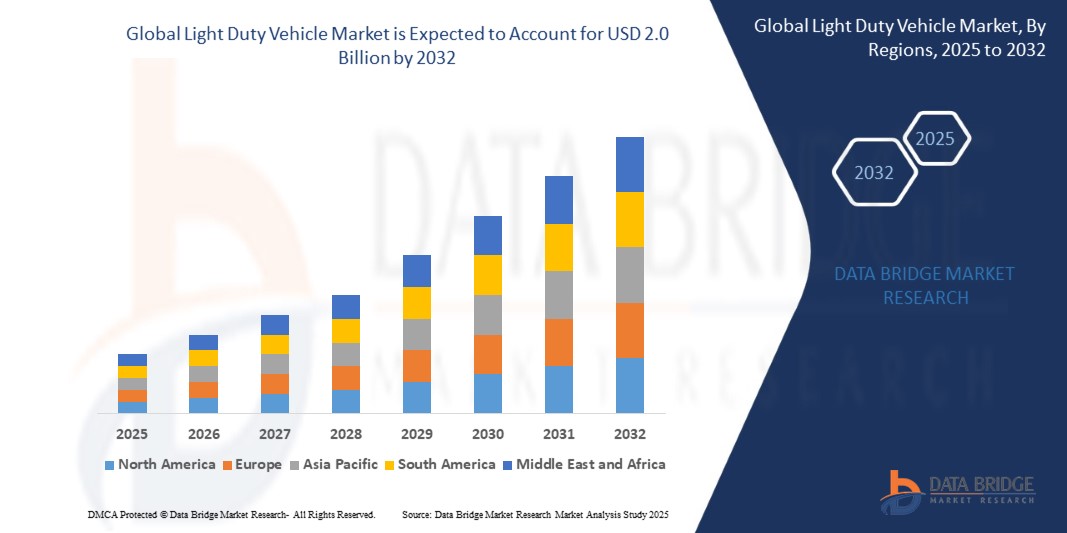

- Le marché mondial des véhicules légers devrait atteindre 1,6 milliard de dollars en 2024 et croître jusqu'à environ 2 milliards de dollars d'ici 2032, enregistrant un TCAC de 1,51 % au cours de la période de prévision allant de 2025 à 2032.

- Cette croissance est alimentée par l'augmentation du revenu disponible, la préférence croissante pour les solutions de mobilité individuelle et un soutien gouvernemental important aux véhicules électriques dans le cadre des politiques de lutte contre le changement climatique et de réduction des émissions. Avec l'adoption croissante de la mobilité partagée, des systèmes avancés d'aide à la conduite et la transition vers des transports durables, les véhicules légers jouent un rôle central pour répondre à l'évolution des besoins des consommateurs et des normes réglementaires.

Analyse du marché des véhicules légers

- La demande mondiale de véhicules légers est en constante augmentation, les consommateurs, les gestionnaires de flottes et les gouvernements privilégiant une meilleure efficacité énergétique, des émissions réduites et une mobilité urbaine améliorée. Des voitures compactes performantes en Amérique du Nord aux ventes croissantes de SUV et de pick-up en Asie-Pacifique, les véhicules légers jouent un rôle essentiel dans les transports personnels et commerciaux à travers le monde.

- Qu’est-ce qui alimente donc cette dynamique ? Un facteur majeur est la transition rapide vers l’électrification et l’hybridation. Les gouvernements de différentes régions – notamment aux États-Unis, en Chine et en Europe – mettent en œuvre des réglementations strictes en matière d’émissions, des subventions pour les véhicules électriques et des objectifs de véhicules zéro émission. Ces changements de politique incitent les constructeurs automobiles à investir massivement dans les véhicules électriques légers (VEL), les hybrides rechargeables et les versions fonctionnant aux carburants alternatifs.

- L'urbanisation et la hausse des revenus disponibles dans les économies émergentes élargissent également la clientèle des véhicules particuliers légers. Dans des régions comme l'Asie du Sud-Est, l'Amérique latine et certaines parties de l'Afrique, le marché connaît une demande croissante pour des modèles abordables, compacts et économes en carburant, adaptés aussi bien aux trajets quotidiens qu'aux petites entreprises.

- De plus, l'adoption de technologies de pointe transforme la conception et les performances des véhicules. Des systèmes avancés d'aide à la conduite (ADAS) et des systèmes de diagnostic embarqués aux systèmes d'infodivertissement connectés, les véhicules légers d'aujourd'hui sont conçus pour offrir une sécurité, un confort et une expérience utilisateur accrus. Cette intégration technologique rend les véhicules légers plus attrayants pour les consommateurs jeunes et férus de technologie.

- Sur le plan commercial, l'essor du commerce électronique et de la logistique accroît la demande de véhicules utilitaires légers (VUL) pour les livraisons du dernier kilomètre. Les constructeurs automobiles répondent à cette demande en proposant des fourgonnettes et des mini-camions électriques spécialement conçus, offrant de faibles émissions et une grande utilité dans les environnements urbains congestionnés.

- Grâce à l'innovation continue dans le domaine des transmissions, à la préférence accrue des consommateurs pour la mobilité individuelle après la pandémie de COVID-19 et à la course mondiale à la décarbonation des transports, le marché des véhicules légers est bien positionné pour une croissance soutenue. Les partenariats stratégiques, les investissements en R&D et l'évolution des plateformes de véhicules continueront de redessiner le paysage concurrentiel tout au long de la période de prévision.

Portée du rapport : Segmentation du marché des véhicules légers

|

Attributs |

Principaux enseignements du marché des véhicules utilitaires légers |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

|

Tendances du marché des véhicules légers

Électrification, mobilité urbaine et intégration technologique : les moteurs de l'avenir des véhicules légers

- L'électrification rapide de la mobilité est une tendance majeure qui redéfinit le marché mondial des véhicules utilitaires légers. Partout dans le monde, les gouvernements proposent des subventions, des allégements fiscaux et des normes zéro émission, incitant ainsi les constructeurs automobiles à développer des véhicules utilitaires légers électriques (VULE). Les principaux constructeurs investissent massivement dans les plateformes de véhicules électriques et lancent régulièrement de nouveaux modèles de berlines, de citadines et de SUV compacts destinés aux particuliers comme aux gestionnaires de flottes.

- Dans les centres urbains, la transition vers une mobilité durable et partagée s'accélère. Les villes adoptent des politiques de transport propre, des zones à faibles émissions et des flottes de véhicules publics électrifiées. Cela stimule la demande de fourgonnettes électriques et de véhicules utilitaires compacts conçus pour la livraison du dernier kilomètre, le covoiturage et les trajets domicile-travail de courte distance.

- L'intégration technologique est une autre tendance majeure. Les systèmes avancés d'aide à la conduite (ADAS), l'infodivertissement connecté et les mises à jour logicielles à distance (OTA) deviennent la norme, même sur les véhicules utilitaires légers d'entrée de gamme. Les consommateurs exigent de plus en plus de véhicules pratiques, sûrs et connectés en temps réel, ce qui incite les constructeurs automobiles à privilégier l'innovation numérique.

- L'électrification des flottes transforme les secteurs de la logistique et des services. Des entreprises de messagerie aux flottes gouvernementales, on observe une préférence croissante pour les véhicules utilitaires légers zéro émission, qui contribuent à atteindre les objectifs environnementaux, sociaux et de gouvernance (ESG) et à réduire les coûts d'exploitation. Les constructeurs automobiles répondent à cette demande en proposant des plateformes modulaires, électriques et spécialement conçues pour le transport de marchandises, de passagers et la logistique urbaine.

- Dans les marchés émergents, la hausse des revenus et l'urbanisation favorisent l'acquisition d'un premier véhicule, notamment dans des segments comme les citadines et les petits pick-ups. Conçus pour être abordables, économes en carburant et robustes, ces véhicules répondent aux besoins variés des économies en développement tout en offrant d'importantes perspectives de croissance aux constructeurs automobiles internationaux.

Dynamique du marché des véhicules légers

Conducteur

L’électrification et la mobilité urbaine façonnent la demande de véhicules de nouvelle génération

- Partout dans le monde, l'industrie automobile connaît une transformation majeure sous l'effet de l'électrification, de l'urbanisation et des politiques de réduction des émissions qui redessinent le paysage des véhicules utilitaires légers. Les gouvernements mettent en place des réglementations plus strictes sur les émissions de CO₂, offrent des incitations à l'achat de véhicules électriques et investissent dans les infrastructures de recharge, autant de facteurs qui stimulent la demande de véhicules utilitaires légers, tant électriques qu'hybrides.

- Les consommateurs privilégient de plus en plus l'efficacité énergétique, le respect de l'environnement et la mobilité individuelle, notamment dans les centres urbains où la congestion et la qualité de l'air sont des préoccupations majeures. Les véhicules électriques légers, des citadines aux fourgonnettes électriques, sont parfaitement adaptés à ces environnements : ils offrent des émissions réduites, des coûts d'utilisation moindres et permettent de bénéficier d'avantages réglementaires tels que des crédits d'impôt et l'accès aux zones à faibles émissions.

- Parallèlement, les progrès réalisés dans les domaines des batteries, de la connectivité et de l'automatisation des véhicules apportent une valeur ajoutée à l'ensemble du segment des véhicules légers. Les constructeurs automobiles intègrent rapidement des fonctionnalités telles que les systèmes avancés d'aide à la conduite (ADAS), les systèmes d'infodivertissement intelligents et les mises à jour logicielles à distance (OTA), qui séduisent les consommateurs férus de technologie et améliorent la durée de vie des véhicules.

- Par ailleurs, la croissance du commerce électronique et de la livraison du dernier kilomètre a renforcé le rôle des véhicules utilitaires légers (VUL) dans les réseaux logistiques. Les gestionnaires de flottes se tournent vers les VUL électriques afin de se conformer aux objectifs ESG, de réduire leurs dépenses de carburant et de respecter l'évolution de la réglementation en matière de livraison urbaine. Cette évolution a créé de nouvelles opportunités de croissance pour les constructeurs et les équipementiers spécialisés dans les plateformes électrifiées dédiées aux véhicules utilitaires légers.

Retenue/Défi

Pressions sur les coûts et volatilité de la chaîne d'approvisionnement dans un marché concurrentiel

- Bien que les perspectives à long terme du marché mondial des véhicules légers restent solides, les constructeurs sont confrontés à des difficultés persistantes liées à la hausse des coûts de production, à la volatilité des prix des matières premières et aux perturbations des chaînes d'approvisionnement mondiales. L'industrie automobile continue de faire face à des pénuries de semi-conducteurs, de matériaux pour batteries et de composants électroniques, ce qui entraîne des délais de livraison plus longs et une inflation des coûts.

- L'électrification, bien qu'essentielle, engendre des coûts de développement et d'infrastructure élevés. Les constructeurs automobiles doivent investir massivement dans la recherche et le développement, la modernisation de leurs usines et l'approvisionnement en batteries. Pour nombre d'entre eux, concilier ces transitions coûteuses en capital avec le maintien de prix compétitifs représente un défi majeur, notamment sur les marchés sensibles aux coûts.

- De plus, dans plusieurs économies émergentes, l'adoption des véhicules électriques reste freinée par des infrastructures de recharge insuffisantes, des prix élevés et une sensibilisation limitée des consommateurs. Malgré l'existence d'incitations, l'accessibilité financière demeure un obstacle à une adoption massive, notamment par rapport aux véhicules thermiques, largement disponibles et moins chers.

- À mesure que les technologies automobiles se complexifient et s'intègrent davantage, les besoins en cybersécurité, en mises à jour logicielles et en main-d'œuvre qualifiée augmentent. Les constructeurs et équipementiers automobiles doivent non seulement investir dans l'innovation produit, mais aussi renforcer leurs écosystèmes de services et d'assistance afin de répondre aux attentes changeantes des consommateurs et aux exigences réglementaires.

Portée des véhicules légers

Le marché est segmenté selon le type de carburant/propulsion, la transmission, la chaîne cinématique et l'application.

- Par type de carburant/propulsion

Le marché mondial des véhicules légers est largement segmenté selon le type de propulsion, car le rendement énergétique, les normes d'émissions et le coût de possession sont des critères d'achat essentiels.

Les véhicules à essence continuent de dominer de nombreux marchés, notamment dans les pays où le carburant est abordable et où l'infrastructure pour les véhicules électriques ou hybrides est encore limitée. Ces véhicules offrent un faible coût d'achat et un large réseau de services après-vente.

Les véhicules diesel, bien que leur utilisation soit en déclin dans certaines régions en raison des préoccupations liées aux émissions, restent préférés pour leur couple supérieur et leur faible consommation de carburant, notamment pour les véhicules utilitaires légers (VUL) utilisés dans la logistique et les déplacements ruraux.

Les véhicules hybrides, qui combinent moteur à combustion interne et moteur électrique, gagnent du terrain à l'échelle mondiale en tant que technologie de transition. Ils offrent une consommation de carburant réduite et des émissions moindres sans nécessiter une infrastructure entièrement dédiée aux véhicules électriques.

Les véhicules électriques (VE) constituent le segment à la croissance la plus rapide, porté par des normes d'émissions strictes, des incitations gouvernementales et le développement des infrastructures de recharge. Les VE légers, tels que les berlines compactes, les SUV et les fourgonnettes, sont très appréciés pour un usage personnel et professionnel.

- Par transmission

Le choix du type de transmission influe sur les performances, le coût et l'expérience utilisateur du véhicule. Les boîtes de vitesses manuelles restent populaires dans les pays en développement en raison de leur coût inférieur, de leur facilité d'entretien et d'une meilleure consommation de carburant dans certaines conditions de conduite. On les trouve couramment sur les voitures d'entrée de gamme et en zones rurales. Les transmissions automatiques, notamment les boîtes automatiques classiques, les transmissions à variation continue (CVT) et les transmissions à double embrayage (DCT), sont de plus en plus privilégiées en milieu urbain et sur les modèles haut de gamme pour leur confort de conduite et leurs fonctionnalités avancées. L'essor des véhicules autonomes et électriques accélère également la transition vers les systèmes entièrement automatiques.

- Par transmission

La configuration de la transmission influe sur la traction, la consommation de carburant et les performances du véhicule sur différents types de terrains. La traction avant (FWD) est largement répandue sur les voitures particulières et les véhicules compacts en raison de son rapport coût-efficacité, de son encombrement réduit et de sa faible consommation. La propulsion arrière (RWD) offre une répartition du poids et des performances supérieures, notamment sur les berlines de luxe, les voitures de sport et certains pick-ups. Elle est idéale pour les charges lourdes et une conduite sportive. Les systèmes de transmission intégrale (AWD/4WD) sont très demandés pour les SUV, les crossovers et les véhicules utilitaires légers tout-terrain. Ces configurations améliorent la traction et la sécurité sur les terrains accidentés, par mauvais temps et dans le cadre de livraisons commerciales. La croissance du segment des SUV à l'échelle mondiale contribue à l'adoption croissante des technologies de transmission intégrale.

- Sur demande

Les véhicules légers sont utilisés dans divers contextes selon leur utilité et leur finalité. L'usage personnel prédomine en zones urbaines et périurbaines, où posséder un véhicule est synonyme de commodité, de confort et d'indépendance. Les berlines compactes, les compactes à hayon et les SUV sont privilégiés dans cette catégorie. L'usage commercial comprend les fourgonnettes et les pick-ups légers qui soutiennent les entreprises, les livraisons e-commerce et les opérations logistiques. L'électrification des flottes commerciales est une tendance majeure en raison des économies réalisées sur les coûts d'exploitation. L'usage industriel/de flottes concerne les flottes de véhicules organisées utilisées dans la construction, les mines, le pétrole et le gaz, les services publics et le secteur des services. Ces flottes exigent durabilité, capacité de chargement et rentabilité, et s'appuient souvent sur des modèles diesel ou hybrides.

- Par taille de véhicule

La classification des véhicules par taille permet de segmenter les préférences des consommateurs et les objectifs réglementaires. Les véhicules compacts, tels que les citadines et les petites berlines, sont très demandés dans les zones urbaines densément peuplées en raison de leur prix abordable, de leur facilité de stationnement et de leurs faibles émissions. Les véhicules de taille moyenne offrent un bon compromis entre performance, espace et consommation de carburant. Ils comprennent les berlines et les VUS multisegments qui séduisent les familles et les professionnels. Les véhicules pleine grandeur, notamment les grands VUS, les camionnettes et les fourgonnettes, sont privilégiés en Amérique du Nord et au Moyen-Orient pour leur espace, leur capacité de remorquage et leurs performances sur les terrains accidentés ou lors de longs trajets.

Analyse régionale

- L’Amérique du Nord demeure un marché mature et axé sur l’innovation pour les véhicules légers, sous l’impulsion des États-Unis. Les consommateurs privilégient toujours les camionnettes, les VUS et les multisegments, et les grands constructeurs automobiles comme Ford, GM et Tesla investissent massivement dans l’électrification. Les incitatifs réglementaires, tels que les crédits d’impôt pour véhicules électriques et les normes d’efficacité énergétique prévues par la Loi sur la réduction de l’inflation, accélèrent la transition vers les véhicules légers électriques. Le Canada s’aligne également sur les objectifs zéro émission, soutenant la croissance grâce à des programmes de véhicules propres et à l’électrification des flottes urbaines. Les systèmes avancés d’aide à la conduite (ADAS), la télématique et les systèmes d’infodivertissement intelligents sont largement intégrés dans la plupart des segments de véhicules.

- L'Europe est à la pointe de la mobilité durable, portée par des objectifs ambitieux de réduction des émissions de CO₂ et la politique « Fit for 55 » de l'Union européenne. Des pays comme l'Allemagne, la France et les Pays-Bas développent rapidement leurs infrastructures de recharge pour véhicules électriques et appliquent des interdictions de circulation des moteurs à combustion interne en zone urbaine. Des constructeurs automobiles tels que Volkswagen, Stellantis et Renault misent sur les voitures compactes électriques et les véhicules utilitaires urbains pour répondre à la demande. L'électrification des véhicules utilitaires légers, notamment pour la livraison du dernier kilomètre, est également en cours, grâce aux subventions pour la logistique urbaine et à la réglementation des zones de congestion. L'accent mis au niveau régional sur l'économie circulaire et le recyclage des batteries influence par ailleurs la conception des véhicules et les stratégies de gestion de leur cycle de vie.

- La région Asie-Pacifique est le marché le plus vaste et celui qui connaît la croissance la plus rapide pour les véhicules légers, dominé par la Chine, l'Inde et le Japon. La Chine, plaque tournante mondiale du véhicule électrique, continue de dominer le marché grâce à des ventes importantes de berlines, de compactes et de petits SUV électriques, soutenues par des réglementations gouvernementales, des subventions et une production locale. L'Inde connaît une forte augmentation de la demande de voitures compactes et économes en carburant, alimentée par la hausse des revenus, l'urbanisation et l'essor de la classe moyenne. Les constructeurs automobiles japonais restent concentrés sur la technologie hybride et la conception de véhicules légers, notamment pour les marchés nationaux et d'Asie du Sud-Est. Les économies émergentes de l'ASEAN enregistrent des investissements croissants dans les véhicules électriques légers abordables et les exportations transfrontalières de véhicules.

- Le marché des véhicules légers en Amérique du Sud se redresse progressivement, le Brésil, l'Argentine et la Colombie étant les principaux contributeurs. La demande se concentre sur les voitures compactes et les véhicules polyvalents adaptés à diverses conditions routières et de terrain. Les politiques gouvernementales favorisant les biocarburants (comme l'éthanol au Brésil) influencent les choix de motorisation. Bien que l'adoption des véhicules électriques soit encore à ses débuts, les droits d'importation sont allégés et les flottes de transports publics des grandes villes testent des fourgonnettes et des minibus électriques. Cependant, l'inflation croissante et les difficultés d'accès au crédit continuent de freiner la croissance de l'électrification des véhicules et l'adoption de fonctionnalités avancées.

- L’Arabie saoudite et les Émirats arabes unis dominent le marché des véhicules utilitaires légers au Moyen-Orient grâce à des infrastructures performantes, une population à revenus élevés et des stratégies nationales telles que Vision 2030 et Smart Dubai, qui favorisent la mobilité intelligente et la transition vers les véhicules électriques. Les pick-ups et les SUV restent les véhicules privilégiés en raison du terrain et du climat.

- En Afrique, l'Afrique du Sud domine le secteur automobile grâce à un développement important, suivie de l'Égypte et du Nigéria, portés par l'urbanisation et la demande de véhicules abordables et économes en carburant. Cependant, le manque d'infrastructures pour véhicules électriques et leurs coûts élevés freinent leur adoption dans une grande partie de la région.

part de marché des véhicules légers

Le marché mondial des véhicules légers est dominé par des géants automobiles bien établis, bénéficiant d'une présence internationale étendue et de gammes de produits diversifiées. Toyota, Volkswagen et General Motors restent en tête des ventes en volume, grâce à une forte fidélité à la marque, une large gamme de modèles et de vastes réseaux de concessionnaires. Ces entreprises sont également à l'avant-garde de la transition vers les véhicules hybrides et électriques, investissant massivement dans les plateformes pour véhicules électriques et la technologie des batteries.

- Toyota Motor Corporation (Japon)

- Volkswagen AG (Allemagne)

- General Motors Company (États-Unis)

- Ford Motor Company (États-Unis)

- Hyundai Motor Company (Corée du Sud)

- Honda Motor Co., Ltd. (Japon)

- Stellantis NV (Pays-Bas)

- Groupe Renault (France)

- Nissan Motor Co., Ltd. (Japon)

- Tesla, Inc. (États-Unis)

- BMW AG (Allemagne)

- Daimler AG (Groupe Mercedes-Benz) (Allemagne)

Dernières évolutions du marché mondial des véhicules légers

- En mai 2025, Toyota Motor Corporation a dévoilé sa plateforme de motorisation hybride de nouvelle génération, conçue pour améliorer le rendement énergétique jusqu'à 15 % et réduire les coûts de production, visant une adoption accrue dans les véhicules utilitaires légers compacts et de taille moyenne en Asie et en Europe.

- En avril 2025, le groupe Volkswagen a annoncé la construction d'une nouvelle usine de production de véhicules électriques en Espagne, dédiée aux véhicules électriques légers, avec une capacité annuelle prévue de plus de 300 000 unités d'ici 2027 pour répondre à la demande croissante dans la région de l'UE.

- En mars 2025, Ford Motor Company a lancé la version entièrement électrique de son fourgon utilitaire léger le plus vendu, le Transit Connect, destiné aux flottes et aux livraisons du dernier kilomètre en Amérique du Nord et sur certains marchés européens.

- En février 2025, BYD a étendu sa gamme de véhicules électriques légers en Amérique latine avec le lancement de deux nouveaux modèles conçus pour un usage urbain, soutenus par un partenariat avec des distributeurs régionaux et des capacités d'assemblage locales au Brésil.

- En janvier 2025, Stellantis NV a présenté sa nouvelle plateforme modulaire mondiale (STLA Small) pour les véhicules utilitaires légers compacts de nouvelle génération, compatible avec les groupes motopropulseurs à combustion interne et entièrement électriques, qui sera déployée sur les marchés européens, indiens et de l'ASEAN.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES VÉHICULES LÉGERS

1.4 DEVISES ET TARIFICATION

1.5 IMPACT DE LA PANDÉMIE DE COVID-19 SUR LE MARCHÉ

1.5.1 IMPACT SUR LES PRIX

1.5.2 IMPACT SUR LA DEMANDE

1.5.3 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

1.5.4 CONCLUSION

1.6 LIMITATION

1,7 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DES VÉHICULES LÉGERS

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DE LA PART DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES VÉHICULES LÉGERS : APERÇU DE L'ÉTUDE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

6. IMPACT DE LA PANDÉMIE DE COVID-19 SUR LE MARCHÉ

6.1 ANALYSE DE L'IMPACT DE LA COVID-19 SUR LE MARCHÉ

6.2 CONSÉQUENCES DE LA COVID-19 ET INITIATIVE GOUVERNEMENTALE POUR RENFORCER LE MARCHÉ

6.3 DÉCISIONS STRATÉGIQUES POUR LES FABRICANTS APRÈS LA COVID-19 POUR GAGNER DES PARTS DE MARCHÉ CONCURRENTIELLES

6.4 IMPACT SUR LES PRIX

6.5 IMPACT SUR LA DEMANDE

6.6 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6.7 CONCLUSION

7. MARCHÉ MONDIAL DES VÉHICULES LÉGERS, PAR TYPE DE VÉHICULE

7.1 APERÇU

7.2 VOITURE PARTICULIÈRE

7.3 VAN

7.4 VÉHICULE UTILITAIRE SPORT (VUS)

7.5 RAMASSAGE

8. MARCHÉ MONDIAL DES VÉHICULES LÉGERS, PAR TYPE DE CARBURANT

8.1 APERÇU

8.2 DIESEL

8,3 ESSENCE

8.4 HYBRIDE

8.5 ÉLECTRIQUE

9 MARCHÉ MONDIAL DES VÉHICULES LÉGERS, PAR TRANSMISSION

9.1 APERÇU

9.2 MANUEL

9.3 AUTOMATIQUE

10. MARCHÉ MONDIAL DES VÉHICULES LÉGERS, PAR CABILITÉ DU MOTEUR

10.1 APERÇU

10,2 1,8 LT

10,3 2 L

10.4 2.4 LT

10,5 2,5 LT

10,6 3,5 L

10,7 3,6 LT

10,8 6,2 LT

10,9 AUTRES

11 MARCHÉ MONDIAL DES VÉHICULES LÉGERS, PAR CAPACITÉ

11.1 APERÇU

11.2 MOINS DE 60 CAPACITÉ

11.3 PLUS DE 60 CAPACITÉS

12 MARCHÉ MONDIAL DES VÉHICULES LÉGERS, PAR TYPE DE TRANSMISSION

12.1 APERÇU

12.2 TRACTION AVANT (FWD)

12.3 PROPULSION À ARRIÈRE (RWD)

12.4 QUATRE ROUES MOTRICES (4WD)

12.5 TRANSMISSION INTÉGRALE (AWD)

13 MARCHÉ MONDIAL DES VÉHICULES LÉGERS, PAR NOMBRE DE VITESSES

13.1 APERÇU

13.2 4 VITESSES

13.3 5 VITESSES

13.4 6 ET ENGRENAGES

14 MARCHÉ MONDIAL DES VÉHICULES LÉGERS, PAR CANAL DE VENTE

14.1 APERÇU

14.2 OEM

14.3 MARCHÉ DE L'APRÈS-VENTE

15 MARCHÉ MONDIAL DES VÉHICULES LÉGERS, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DES VÉHICULES LÉGERS (TOUTES LES SEGMENTATIONS PRÉSENTÉES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

15.1.1 AMÉRIQUE DU NORD

15.1.1.1. États-Unis

15.1.1.2. CANADA

15.1.1.3. MEXIQUE

15.1.2 EUROPE

15.1.2.1. ALLEMAGNE

15.1.2.2. FRANCE

15.1.2.3. Royaume-Uni

15.1.2.4. ITALIE

15.1.2.5. ESPAGNE

15.1.2.6. RUSSIE

15.1.2.7. TURQUIE

15.1.2.8. BELGIQUE

15.1.2.9. PAYS-BAS

15.1.2.10. SUISSE

15.1.2.11. RESTE DE L'EUROPE

15.1.3 ASIE-PACIFIQUE

15.1.3.1. JAPON

15.1.3.2. CHINE

15.1.3.3. CORÉE DU SUD

15.1.3.4. INDE

15.1.3.5. AUSTRALIE

15.1.3.6. SINGAPOUR

15.1.3.7. THAÏLANDE

15.1.3.8. MALAISIE

15.1.3.9. INDONÉSIE

15.1.3.10. PHILIPPINES

15.1.3.11. RESTE DE L'ASIE-PACIFIQUE

15.1.4 AMÉRIQUE DU SUD

15.1.4.1. BRÉSIL

15.1.4.2. ARGENTINE

15.1.4.3. COLOMBIE

15.1.4.4. PÉROU

15.1.4.5. CHILI

15.1.4.6. VENEZUALA

15.1.4.7. ÉQUATEUR

15.1.4.8. RESTE DE L'AMÉRIQUE DU SUD

15.1.5 MOYEN-ORIENT ET AFRIQUE

15.1.5.1. AFRIQUE DU SUD

15.1.5.2. ÉGYPTE

15.1.5.3. ARABIE SAOUDITE

15.1.5.4. Émirats arabes unis

15.1.5.5. ISRAËL

15.1.5.6. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

15.2 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

16 MARCHÉ MONDIAL DES VÉHICULES LÉGERS, PAYSAGE DES ENTREPRISES

16.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

16.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

16.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

16.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

16.5 FUSIONS ET ACQUISITIONS

16.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

16.7 EXTENSIONS

16.8 MODIFICATIONS RÉGLEMENTAIRES

16.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

17. MARCHÉ MONDIAL DES VÉHICULES LÉGERS : ANALYSE SWOT ET DBMR

18 MARCHÉ MONDIAL DES VÉHICULES LÉGERS, PROFIL DE L'ENTREPRISE

18.1 BMW AG

18.1.1 APERÇU DE L'ENTREPRISE

18.1.2 ANALYSE DES REVENUS

18.1.3 PRÉSENCE GÉOGRAPHIQUE

18.1.4 PORTEFEUILLE DE PRODUITS

18.1.5 ÉVOLUTIONS RÉCENTES

18.2 DAIMLER AG

18.2.1 APERÇU DE L'ENTREPRISE

18.2.2 ANALYSE DES REVENUS

18.2.3 PRÉSENCE GÉOGRAPHIQUE

18.2.4 PORTEFEUILLE DE PRODUITS

18.2.5 ÉVOLUTIONS RÉCENTES

18.3 FIAT CHRYSLER AUTOMOBILES NV

18.3.1 APERÇU DE L'ENTREPRISE

18.3.2 ANALYSE DES REVENUS

18.3.3 PRÉSENCE GÉOGRAPHIQUE

18.3.4 PORTEFEUILLE DE PRODUITS

18.3.5 ÉVOLUTIONS RÉCENTES

18.4 FORD MOTOR COMPANY

18.4.1 APERÇU DE L'ENTREPRISE

18.4.2 ANALYSE DES REVENUS

18.4.3 PRÉSENCE GÉOGRAPHIQUE

18.4.4 PORTEFEUILLE DE PRODUITS

18.4.5 ÉVOLUTIONS RÉCENTES

18.5 GENERAL MOTORS COMPANY

18.5.1 APERÇU DE L'ENTREPRISE

18.5.2 ANALYSE DES REVENUS

18.5.3 PRÉSENCE GÉOGRAPHIQUE

18.5.4 PORTEFEUILLE DE PRODUITS

18.5.5 DÉVELOPPEMENTS RÉCENTS

18.6 HONDA MOTOR COMPANY, LTD.

18.6.1 APERÇU DE L'ENTREPRISE

18.6.2 ANALYSE DES REVENUS

18.6.3 PRÉSENCE GÉOGRAPHIQUE

18.6.4 PORTEFEUILLE DE PRODUITS

18.6.5 ÉVOLUTIONS RÉCENTES

18.7 HYUNDAI MOTOR COMPANY

18.7.1 APERÇU DE L'ENTREPRISE

18.7.2 ANALYSE DES REVENUS

18.7.3 PRÉSENCE GÉOGRAPHIQUE

18.7.4 PORTEFEUILLE DE PRODUITS

18.7.5 ÉVOLUTION RÉCENTE

18.8 NISSAN MOTOR COMPANY, LTD.

18.8.1 APERÇU DE L'ENTREPRISE

18.8.2 ANALYSE DES REVENUS

18.8.3 PRÉSENCE GÉOGRAPHIQUE

18.8.4 PORTEFEUILLE DE PRODUITS

18.8.5 DÉVELOPPEMENTS RÉCENTS

18.9 SUBARU CORPORATION

18.9.1 APERÇU DE L'ENTREPRISE

18.9.2 ANALYSE DES REVENUS

18.9.3 PRÉSENCE GÉOGRAPHIQUE

18.9.4 PORTEFEUILLE DE PRODUITS

18.9.5 DÉVELOPPEMENTS RÉCENTS

18.1 TOYOTA MOTOR CORPORATION

18.10.1 APERÇU DE L'ENTREPRISE

18.10.2 ANALYSE DES REVENUS

18.10.3 PRÉSENCE GÉOGRAPHIQUE

18.10.4 PORTEFEUILLE DE PRODUITS

18.10.5 DÉVELOPPEMENTS RÉCENTS

18.11 VOLVO

18.11.1 APERÇU DE L'ENTREPRISE

18.11.2 ANALYSE DES REVENUS

18.11.3 PRÉSENCE GÉOGRAPHIQUE

18.11.4 PORTEFEUILLE DE PRODUITS

18.11.5 DÉVELOPPEMENTS RÉCENTS

18.12 NATIONAL ELECTRIC VEHICLE SWEDEN AB

18.12.1 APERÇU DE L'ENTREPRISE

18.12.2 ANALYSE DES REVENUS

18.12.3 PRÉSENCE GÉOGRAPHIQUE

18.12.4 PORTEFEUILLE DE PRODUITS

18.12.5 DÉVELOPPEMENTS RÉCENTS

18.13 BYD AUTO CO., LTD.

18.13.1 APERÇU DE L'ENTREPRISE

18.13.2 ANALYSE DES REVENUS

18.13.3 PRÉSENCE GÉOGRAPHIQUE

18.13.4 PORTEFEUILLE DE PRODUITS

18.13.5 DÉVELOPPEMENTS RÉCENTS

18.14 CHRYSLER GROUP LLC

18.14.1 APERÇU DE L'ENTREPRISE

18.14.2 ANALYSE DES REVENUS

18.14.3 PRÉSENCE GÉOGRAPHIQUE

18.14.4 PORTEFEUILLE DE PRODUITS

18.14.5 DÉVELOPPEMENTS RÉCENTS

18.15 DAIMLER-BENZ AG

18.15.1 APERÇU DE L'ENTREPRISE

18.15.2 ANALYSE DES REVENUS

18.15.3 PRÉSENCE GÉOGRAPHIQUE

18.15.4 PORTEFEUILLE DE PRODUITS

18.15.5 DÉVELOPPEMENTS RÉCENTS

18.16 GENERAL MOTORS COMPANY

18.16.1 APERÇU DE L'ENTREPRISE

18.16.2 ANALYSE DES REVENUS

18.16.3 PRÉSENCE GÉOGRAPHIQUE

18.16.4 PORTEFEUILLE DE PRODUITS

18.16.5 DÉVELOPPEMENTS RÉCENTS

18.17 NISSAN MOTOR CO., LTD.

18.17.1 APERÇU DE L'ENTREPRISE

18.17.2 ANALYSE DES REVENUS

18.17.3 PRÉSENCE GÉOGRAPHIQUE

18.17.4 PORTEFEUILLE DE PRODUITS

18.17.5 DÉVELOPPEMENTS RÉCENTS

18.18 HYUNDAI MOTOR GROUP

18.18.1 APERÇU DE L'ENTREPRISE

18.18.2 ANALYSE DES REVENUS

18.18.3 PRÉSENCE GÉOGRAPHIQUE

18.18.4 PORTEFEUILLE DE PRODUITS

18.18.5 DÉVELOPPEMENTS RÉCENTS

18.19 KIA MOTORS CORPORATION

18.19.1 APERÇU DE L'ENTREPRISE

18.19.2 ANALYSE DES REVENUS

18.19.3 PRÉSENCE GÉOGRAPHIQUE

18.19.4 PORTEFEUILLE DE PRODUITS

18.19.5 DÉVELOPPEMENTS RÉCENTS

18.2 PSA PEUGEOT CITROËN

18.20.1 APERÇU DE L'ENTREPRISE

18.20.2 ANALYSE DES REVENUS

18.20.3 PRÉSENCE GÉOGRAPHIQUE

18.20.4 PORTEFEUILLE DE PRODUITS

18.20.5 DÉVELOPPEMENTS RÉCENTS

18.21 CHANGAN AUTOMOBILE COMPANY LIMITÉE

18.21.1 APERÇU DE L'ENTREPRISE

18.21.2 ANALYSE DES REVENUS

18.21.3 PRÉSENCE GÉOGRAPHIQUE

18.21.4 PORTEFEUILLE DE PRODUITS

18.21.5 DÉVELOPPEMENTS RÉCENTS

18.22 HONDA MOTOR COMPANY, LTD

18.22.1 APERÇU DE L'ENTREPRISE

18.22.2 ANALYSE DES REVENUS

18.22.3 PRÉSENCE GÉOGRAPHIQUE

18.22.4 PORTEFEUILLE DE PRODUITS

18.22.5 DÉVELOPPEMENTS RÉCENTS

18.23 TATA (JAGAUR LAND ROVER)

18.23.1 APERÇU DE L'ENTREPRISE

18.23.2 ANALYSE DES REVENUS

18.23.3 PRÉSENCE GÉOGRAPHIQUE

18.23.4 PORTEFEUILLE DE PRODUITS

18.23.5 DÉVELOPPEMENTS RÉCENTS

18.24 MAZDA MOTOR CORPORATION

18.24.1 APERÇU DE L'ENTREPRISE

18.24.2 ANALYSE DES REVENUS

18.24.3 PRÉSENCE GÉOGRAPHIQUE

18.24.4 PORTEFEUILLE DE PRODUITS

18.24.5 DÉVELOPPEMENTS RÉCENTS

18.25 MITSUBISHI CORPORATION

18.25.1 APERÇU DE L'ENTREPRISE

18.25.2 ANALYSE DES REVENUS

18.25.3 PRÉSENCE GÉOGRAPHIQUE

18.25.4 PORTEFEUILLE DE PRODUITS

18.25.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

19 CONCLUSION

20 RAPPORTS CONNEXES

21 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.