Global Lipoproteina Lowering Drug Market

Taille du marché en milliards USD

TCAC :

%

USD

1.93 Billion

USD

8.35 Billion

2025

2033

USD

1.93 Billion

USD

8.35 Billion

2025

2033

| 2026 –2033 | |

| USD 1.93 Billion | |

| USD 8.35 Billion | |

| % | |

|

Lipoprotéine mondiale(a) Diminution de la segmentation du marché des médicaments, selon le type de drogue (Oligonucléotides antisens, interférence de l'ARN (ARNi) Thérapies, inhibiteurs de la PCSK9, médicaments à faible molécule, inhibiteurs du PCET, thérapies à base de niacine, produits biologiques, etc.), mécanisme d'action (Apo(a) Inhibiteurs de synthèse, modulateurs du récepteur de la LDL, thérapies de silençage de l'ARN, inhibiteurs du transfert des protéines du cholestérol, modulateurs du métabolisme lipidique, etc.), indication (maladies cardiovasculaires, athérosclérose, hyperlipidémie, artère coronaire, maladie du coeur ischémique, prévention des accidents vasculaires, artère périphérique, etc.), utilisateur final (hôpital, cliniques spécialisées, centres de cardiologie, centres de chirurgie ambulatoire, établissements de soins à domicile, instituts de recherche, etc.)

Lipoprotéine(a) Abaissant le médicamentTaille du marché

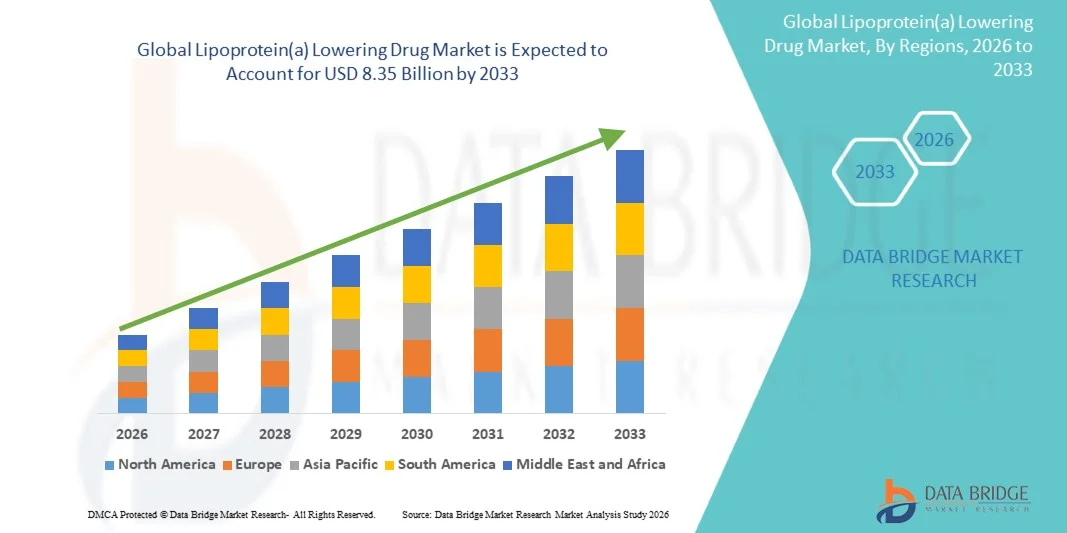

- La lipoprotéine(a) globale a été évaluée à1,93 milliard de dollars en 2025et devrait atteindre8,35 milliards de dollars en 2033, à uneTCAC de 20,10 %pendant la période de prévision

- La croissance du marché est en grande partie due à la prévalence croissante des maladies cardiovasculaires et à l'attention clinique accrue accordée aux niveaux élevés de lipoprotéine(a) en tant que facteur de risque indépendant majeur pour les troubles athéroscléreux et les maladies coronariennes

- De plus, les progrès en cours dans les thérapies ciblées par l'ARN, les oligonucléotides antisens et les technologies de silençage des gènes, ainsi que la demande croissante de traitements cardiovasculaires de précision et de solutions de soins de santé préventifs, placent les lipoprotéines(a) abaissant les médicaments comme une catégorie thérapeutique prometteuse de prochaine génération. Ces facteurs combinés accélèrent sensiblement la croissance du marché mondial

Lipoprotéine(a) Abaissant le médicamentAnalyse du marché

- La lipoprotéine(a) abaissant les médicaments, conçus pour réduire les niveaux élevés de lipoprotéine(a) associés aux maladies cardiovasculaires et athéroscléroses, deviennent des composantes de plus en plus importantes des stratégies de traitement cardio-vasculaire modernes en raison de leur potentiel de traiter les risques cardiovasculaires résiduels qui restent non gérés par les thérapies conventionnelles hypoglycémiantes

- L'augmentation de la demande de lipoprotéines(a) est principalement attribuable au fardeau mondial croissant des maladies cardiovasculaires, à la prise de conscience croissante des troubles lipidiques génétiques et à l'expansion de la recherche clinique axée sur les thérapies ciblées à base d'ARN et à silençage génique.

- L'Amérique du Nord a dominé la lipoprotéine(a) abaissant le marché des médicaments avec la plus grande part des revenus de 41,3 % en 2025, caractérisée par une infrastructure de soins de santé avancée, un investissement important dans le développement des médicaments cardiovasculaires et la présence debiotechnologieet les entreprises pharmaceutiques, les États-Unis ayant connu une croissance substantielle des essais cliniques et l'adoption de thérapies innovantes à faible teneur en lipides appuyées par des initiatives réglementaires favorables et une sensibilisation accrue aux soins de santé préventifs

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide de la lipoprotéine(a) réduisant le marché des médicaments au cours de la période de prévision en raison de l'augmentation de la prévalence des maladies cardiovasculaires, de l'amélioration de l'accès aux soins de santé et de l'augmentation des investissements dans la recherche en médecine de précision et en biotechnologie

- Le segment des thérapies à interférence par l'ARN (ARNi) a dominé le marché des lipoprotéines (a), avec une part de marché de 46,8 % en 2025, en raison de leur forte efficacité dans la réduction des niveaux de lipoprotéines (a), des intervalles de dosage plus longs et du succès clinique croissant dans le développement thérapeutique en fin de cycle.

Portée etLipoprotéine(a) Diminution de la segmentation du marché des médicaments

|

Attributs |

Lipoprotéine(a) Abaissant la clé du médicamentPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

· Développement et commercialisation de thérapies de précision à base d'ARN ciblant les niveaux de lipoprotéine(a) génétiquement élevés · Intégration accrue de la lipoprotéine(a) au dépistage dans les lignes directrices sur la cardiologie préventive et l'évaluation systématique des risques cardiovasculaires |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Lipoprotéine(a) Baisse des tendances du marché des médicaments

Amélioration des thérapies cardiovasculaires basées sur l'ARN et de précision

- Une tendance significative et accélérée dans le marché mondial de la lipoprotéine(a) est le développement croissant de thérapies ciblées par l'ARN et d'approches de médecine de précision conçues spécifiquement pour réduire les niveaux élevés de lipoprotéine(a) associés au risque cardiovasculaire. Cette avancée en biotechnologie améliore considérablement l'efficacité et la spécificité de la gestion des maladies cardiovasculaires

- Par exemple, le pelacarsen et l'olpasiran sont de nouveaux traitements à base d'ARN mis au point pour réduire considérablement les concentrations de lipoprotéine(a) grâce à des mécanismes ciblés de stabilisation génétique, démontrant ainsi un fort potentiel clinique pour réduire les complications cardiovasculaires liées à des niveaux élevés de lipoprotéine(a)

- L'intégration thérapeutique à base d'ARN dans les médicaments lipoprotéines(a) abaissants permet des caractéristiques telles que l'efficacité de longue durée, le ciblage hautement sélectif de la production d'apolipoprotéine(a) et la réduction de la fréquence des doses par rapport aux traitements lipidiques conventionnels. Par exemple, plusieurs thérapies d'investigation au stade avancé utilisent une petite technologie d'ARN interfère (ARNi) pour éliminer durablement la synthèse de lipoprotéine(a) tout en minimisant les effets secondaires systémiques. De plus, les capacités de médecine de précision permettent aux cliniciens de fournir des stratégies de traitement cardiovasculaires plus individualisées basées sur les profils de risque génétique et l'évaluation des biomarqueurs

- L'intégration harmonieuse des technologies génomiques de pointe aux plateformes de développement de médicaments cardiovasculaires facilite l'amélioration de la stratification des patients et l'optimisation ciblée des traitements dans les populations à risque élevé. Grâce à une approche thérapeutique plus personnalisée, les fournisseurs de soins de santé peuvent mieux gérer les risques cardiovasculaires résiduels en plus des thérapies existantes de réduction du cholestérol, créant ainsi un cadre de soins cardiovasculaires plus complet

- Cette tendance vers des solutions de traitement cardio-vasculaire plus ciblées, durables et génétiquement motivées est fondamentalement en train de remodeler les stratégies thérapeutiques pour les troubles liés aux lipides. Par conséquent, des entreprises comme Novartis

- développer des lipoprotéines avancées(a) réduisant les traitements avec des profils d'efficacité prolongés et des capacités de ciblage de précision pour les patients cardiovasculaires à haut risque

- La demande de lipoprotéines(a) réduisant les médicaments qui offrent un ciblage efficace basé sur l'ARN et une réduction à long terme des risques cardiovasculaires augmente rapidement sur les marchés des soins de santé développés et émergents, les systèmes de soins de santé privilégiant de plus en plus les solutions de cardiologie préventive et de médecine de précision

Lipoprotéine(a) Dynamique du marché des médicaments

Chauffeur

Besoin de croissance en raison de la hausse du fardeau des maladies cardiovasculaires et de la médecine de précision Adoption

- La prévalence mondiale croissante des maladies cardiovasculaires et des troubles lipidiques génétiquement héréditaires, associée à l'adoption accélérée d'approches de médecine de précision, est un facteur important pour la demande accrue de lipoprotéines(a)

- Par exemple, en mars 2025, Amgen Inc. a annoncé des progrès continus dans des initiatives de recherche cardiovasculaire axées sur des thérapies lipidiques ciblées destinées à traiter le risque cardiovasculaire résiduel associé à des niveaux élevés de lipoprotéine(a). On s'attend à ce que de telles stratégies de la part des entreprises clés stimulent la lipoprotéine(a) réduisant la croissance du marché des médicaments au cours de la période de prévision

- À mesure que les fournisseurs de soins de santé prennent davantage conscience du rôle de la lipoprotéine élevée(a) dans les maladies cardiovasculaires athéroscléroses et le risque d'AVC, les médicaments abaissant la lipoprotéine(a) offrent un potentiel thérapeutique avancé grâce à des mécanismes génétiques et moléculaires ciblés, offrant une alternative prometteuse aux thérapies traditionnelles de gestion des lipides

- De plus, la popularité croissante de la médecine personnalisée et des stratégies de traitement cardiovasculaires axées sur les biomarqueurs fait de la lipoprotéine(a) une composante essentielle des programmes de cardiologie préventive de la prochaine génération, offrant une intégration transparente avec des protocoles plus larges de gestion des maladies cardiovasculaires.

- La capacité d'obtenir des réductions substantielles des niveaux de lipoprotéine(a), des intervalles de dose prolongés pour améliorer l'adhésion du patient et une meilleure gestion des risques cardiovasculaires grâce à des technologies avancées fondées sur l'ARN sont des facteurs clés qui propulsent l'adoption de lipoprotéine(a) réduisant les médicaments dans les hôpitaux et les établissements de soins spécialisés. La tendance à la détection précoce des risques cardiovasculaires et à l'augmentation de la disponibilité de tests de diagnostic des lipides avancés contribuent davantage à la croissance du marché.

Restriction/Défi

Coûts de développement élevés et complexité de l'approbation réglementaire

- Les préoccupations entourant les coûts élevés du développement clinique et les exigences réglementaires rigoureuses en matière d'approbation pour les nouvelles thérapies cardiovasculaires à base d'ARN posent un défi important à l'expansion du marché. Comme la lipoprotéine(a) abaissant les médicaments repose sur des plates-formes de biotechnologie avancées et sur de vastes études de résultats cardiovasculaires, ils doivent faire face à de longs délais de développement et à des évaluations réglementaires complexes, ce qui soulève des préoccupations chez les fabricants concernant les risques de commercialisation et le rendement des investissements.

- Par exemple, les organismes de réglementation exigent souvent des essais à grande échelle sur les résultats cardiovasculaires pour valider l'innocuité et l'efficacité à long terme des lipoprotéines émergentes (a), réduire la complexité du développement et retarder l'approbation des produits sur plusieurs marchés.

- Pour soutenir l'expansion du marché, il est essentiel de relever ces défis cliniques et réglementaires grâce à des collaborations de recherche accélérées, à des conceptions d'essais simplifiées et à des stratégies améliorées de validation des biomarqueurs. Les entreprises comme Silence Therapeutics plc et Ionis Pharmaceuticals, Inc. mettent l'accent sur les partenariats stratégiques et les plateformes technologiques avancées d'ARN dans leurs stratégies de développement visant à renforcer les pipelines thérapeutiques et à améliorer les résultats cliniques.

- En outre, les coûts de traitement relativement élevés associés à des thérapies innovantes permettant de sceller les gènes peuvent limiter l'accessibilité des patients dans des systèmes de soins de santé sensibles aux coûts, en particulier dans les pays en développement ou les régions où la couverture des remboursements est limitée. Bien que la recherche en cours devrait améliorer l'accessibilité au fil du temps, les prix élevés pour les produits biologiques cardiovasculaires de pointe et les thérapies ARN peuvent continuer à limiter l'adoption généralisée

- Bien que les progrès cliniques améliorent constamment l'efficacité thérapeutique et les résultats cardiovasculaires à long terme, le fardeau élevé des coûts et le contexte réglementaire complexe peuvent encore entraver la pénétration du marché, en particulier parmi les systèmes de soins de santé dotés de cadres de remboursement limités.

- Surmonter ces défis en améliorant la coordination réglementaire, en augmentant l'aide au remboursement et en mettant au point des thérapies ciblées rentables sera vital pour une croissance soutenue du marché.

Lipoprotéine(a) Réduction de la portée du marché des médicaments

Le marché est segmenté en fonction du type de drogue, du mécanisme d'action, de l'indication et de l'utilisateur final.

- Par type de drogue

Sur la base du type de médicament, la lipoprotéine(a) abaissant le marché des médicaments est segmentée en oligonucléotides antisens, thérapies d'interférence de l'ARN (ARNi), inhibiteurs de PCSK9, médicaments à petites molécules, inhibiteurs du CETP, thérapies à base de niacine, produits biologiques et autres. Le segment des thérapies à interférence avec l'ARN (ARNi) a dominé le marché avec la plus grande part de revenu du marché de 46,8 % en 2025, en raison de leur forte capacité à obtenir des réductions substantielles et soutenues des niveaux de lipoprotéines(a) grâce à des mécanismes ciblés de stabilisation des gènes. Ces thérapies reçoivent une attention clinique importante en raison de leurs intervalles de doses prolongés, de l'amélioration de l'adhésion au traitement et du potentiel de résultats cardiovasculaires prometteurs. Les entreprises pharmaceutiques investissent de plus en plus dans les plateformes d'ARNi en raison de leurs capacités de ciblage de précision et de leurs avantages thérapeutiques à long terme. Le segment bénéficie également de l'expansion des essais cliniques en fin de cycle et des collaborations stratégiques entre entreprises de biotechnologie axées sur l'innovation cardiovasculaire. De plus, la préférence croissante des médecins pour des approches de médecine de précision avancées renforce encore l'adoption de lipoprotéines à base d'ARNi(a) réduisant les traitements dans les populations de patients cardiovasculaires à risque élevé.

Le segment des oligonucléotides antisens devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, alimenté par des progrès croissants dans les thérapies à l'acide nucléique et des activités de recherche croissantes ciblant l'inhibition de la synthèse de l'apolipoprotéine(a). Les thérapies oligonucléotidiques antisens offrent une suppression très sélective de la production de lipoprotéine(a), ce qui en fait des candidats attrayants pour des stratégies de réduction des risques cardiovasculaires à long terme. La prévalence croissante de troubles lipidiques héréditaires et la prise de conscience accrue du risque cardiovasculaire résiduel accélèrent la demande de ces thérapies dans des milieux de traitement spécialisés en cardiologie. En outre, un soutien réglementaire favorable aux thérapies innovantes pour les maladies rares et cardiovasculaires encourage les entreprises pharmaceutiques à étendre leurs pipelines de thérapie antisens. On s'attend également à ce que ce segment profite des améliorations technologiques apportées aux systèmes de prestation des médicaments et des profils d'innocuité améliorés, ce qui favorisera de nouvelles possibilités de commercialisation.

- Par mécanisme d ' action

Sur la base du mécanisme d'action, la lipoprotéine(a) abaissant le marché des médicaments est segmentée en inhibiteurs de synthèse d'Apo(a), modulateurs des récepteurs de LDL, thérapies silencieux d'ARN, inhibiteurs des protéines de transfert de cholestérol, modulateurs du métabolisme lipidique et autres. Le segment des thérapies silencieux de l'ARN détenait la plus grande part du marché en 2025, grâce à sa grande précision thérapeutique et sa capacité à cibler directement les voies génétiques responsables de la production élevée de lipoprotéine(a). Ces thérapies sont de plus en plus reconnues pour leur efficacité dans la réduction du risque cardiovasculaire chez les patients ayant des taux de lipoprotéine(a) génétiquement élevés. Le segment est appuyé par une augmentation des preuves cliniques démontrant une efficacité durable et des effets lipidiques prolongés avec une fréquence d'administration réduite. Les entreprises de biotechnologie investissent activement dans les technologies d'extinction des ARN en raison de leur fort potentiel commercial et clinique en médecine cardiovasculaire. De plus, l'intégration croissante de la médecine de précision et des stratégies de traitement à base de biomarqueurs contribue de façon significative à l'adoption généralisée d'approches thérapeutiques silencieux d'ARN.

On s'attend à ce que le segment des inhibiteurs de synthèse d'Apo(a) soit témoin du TCAC le plus rapide entre 2026 et 2033, en raison de l'accent croissant mis sur la suppression directe de la production d'apolipoprotéine(a) pour obtenir une réduction ciblée de la lipoprotéine(a). Ces thérapies gagnent en traction en raison de leur capacité à s'attaquer à une cause fondamentale de risque cardiovasculaire associée à des concentrations élevées de lipoprotéines(a). L'augmentation de l'activité des essais cliniques et l'augmentation des investissements dans les thérapies cardio-vasculaires innovantes soutiennent le développement rapide des plates-formes d'inhibiteurs de synthèse d'Apo(a). Le segment bénéficie également d'une sensibilisation accrue des fournisseurs de soins de santé à l'importance des interventions précoces en maladies lipidiques et des programmes de cardiologie préventive. De plus, on s'attend à ce que l'accroissement de l'intérêt réglementaire pour les thérapies cardiovasculaires ciblées et les progrès des technologies de traitement génétique accélèrent la croissance du marché des inhibiteurs de synthèse d'Apo(a) au cours de la période de prévision.

- Par indication

Sur la base de l'indication, la lipoprotéine(a) abaissant le marché des médicaments est segmentée en maladies cardiovasculaires, athérosclérose, hyperlipidémie, coronaropathie, cardiopathie ischémique, prévention des accidents vasculaires cérébraux, artère périphérique, etc. Le segment des maladies cardiovasculaires a dominé le marché avec la plus grande part des revenus du marché en 2025, en raison du fardeau mondial croissant des troubles cardiaques et de la reconnaissance croissante de la lipoprotéine élevée(a) comme facteur de risque cardiovasculaire indépendant. Les fournisseurs de soins de santé intègrent de plus en plus la lipoprotéine(a) dans les programmes d'évaluation des risques cardiovasculaires afin d'améliorer les résultats du traitement préventif. Le segment est également soutenu par une demande croissante de thérapies avancées de réduction des lipides capables de traiter le risque cardiovasculaire résiduel au-delà des approches conventionnelles de gestion du cholestérol. De plus, la population vieillissante croissante et la prévalence croissante de l'obésité, de l'hypertension et du diabète contribuent à accroître la demande de traitements cardiovasculaires ciblés. Une forte activité de recherche clinique et le développement continu de solutions de traitement cardio-vasculaire de précision soutiennent davantage la domination du segment.

Le segment de la prévention des accidents vasculaires cérébraux devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, alimenté par une sensibilisation accrue à l'association entre les niveaux élevés de lipoprotéine(a) et les complications cérébrovasculaires. L'incidence croissante des accidents ischémiques et l'importance croissante accordée à la neurologie préventive et aux stratégies de réduction des risques cardiovasculaires créent une forte demande de lipoprotéines ciblées(a). Les systèmes de santé se concentrent de plus en plus sur l'identification précoce des patients à haut risque par le biais de tests de biomarqueurs génétiques et lipidiques, ce qui accélère encore l'adoption du traitement. Le segment bénéficie également de progrès dans les thérapies à base d'ARN capables d'assurer une réduction durable des lipides et une meilleure protection vasculaire à long terme. En outre, on s'attend à ce que l'augmentation des investissements dans les soins de santé en médecine préventive et la sensibilisation accrue du public aux risques de santé liés aux accidents vasculaires cérébraux contribuent considérablement à l'expansion du marché au cours de la période de prévision.

- Par Utilisateur final

Sur la base de l'utilisateur final, la lipoprotéine(a) abaissant le marché des médicaments est segmentée en hôpitaux, cliniques spécialisées, centres de cardiologie, centres chirurgicaux ambulatoires, établissements de soins à domicile, instituts de recherche, etc. Le segment des hôpitaux détenait la plus grande part du marché en 2025 grâce à la disponibilité d'une infrastructure de diagnostic cardio-vasculaire avancée, de professionnels de la santé spécialisés et à l'accès à des options de traitement innovantes pour les patients cardiovasculaires à haut risque. Les hôpitaux restent les principaux centres de diagnostic et de prise en charge des troubles lipidiques complexes et des maladies cardiovasculaires nécessitant une intervention thérapeutique ciblée. Le segment bénéficie également de l'augmentation des programmes hospitaliers de dépistage cardio-vasculaire et de l'intégration croissante des approches de la médecine de précision dans les soins courants des patients. De plus, de solides cadres de remboursement et la préférence croissante des patients pour des services complets de traitement en milieu hospitalier appuient la croissance du segment. Le nombre croissant d'essais cliniques et d'administrations de thérapie cardiovasculaire avancée dans les hôpitaux renforce encore la domination du marché.

Le segment des centres de cardiologie devrait être témoin du TCAC le plus rapide de 2026 à 2033, en raison de la demande croissante de soins cardiovasculaires spécialisés et de services ciblés de gestion des troubles lipidiques. Les centres de cardiologie adoptent de plus en plus des technologies avancées de dépistage génétique et de traitement de précision pour identifier et gérer plus efficacement les patients ayant des niveaux élevés de lipoprotéine(a). Le segment bénéficie d'une préférence croissante des patients pour une expertise cardiovasculaire ciblée, des délais de traitement plus courts et des approches personnalisées de soins. En outre, la collaboration croissante entre les centres de cardiologie et les entreprises de biotechnologie pour la recherche clinique et l'adoption de thérapies innovantes accélère la croissance du segment. L'expansion des services de soins cardiovasculaires ambulatoires et la sensibilisation croissante à la cardiologie préventive devraient également favoriser le développement rapide du marché au cours de la période de prévision.

Lipoprotéine(a) Réduction du marché des médicaments Analyse régionale

- L'Amérique du Nord a dominé la lipoprotéine(a) réduisant le marché des médicaments avec la plus grande part des revenus de 41,3 % en 2025, caractérisée par des infrastructures de soins de santé avancées, des investissements importants dans le développement de médicaments cardiovasculaires et la présence de grandes entreprises de biotechnologie et de produits pharmaceutiques

- Les fournisseurs de soins de santé et les patients de la région apprécient hautement le potentiel thérapeutique avancé, les capacités de ciblage de précision et la réduction à long terme des risques cardiovasculaires offerts par les lipoprotéines(a) qui diminuent les médicaments aux côtés des thérapies de gestion des lipides existantes

- Cette adoption généralisée est soutenue par des infrastructures de soins de santé avancées, de solides investissements dans la recherche en biotechnologie et la préférence croissante pour les approches de médecine de précision, établissant la lipoprotéine(a) réduisant les thérapies comme une solution prometteuse pour les populations de patients cardiovasculaires à haut risque dans les hôpitaux et les établissements de soins spécialisés

Lipoprotéine(a) des États-Unis

La lipoprotéine(a) des États-Unis qui abaisse le marché des médicaments a obtenu la plus grande part de revenus en Amérique du Nord en 2025, en raison de la prévalence croissante des maladies cardiovasculaires et de la sensibilisation croissante à l'augmentation de la lipoprotéine(a) comme facteur de risque génétique majeur. L'adoption croissante d'un dépistage diagnostique avancé et l'investissement important dans la médecine de précision accélèrent la demande de thérapies ciblées. La présence d'entreprises pharmaceutiques de premier plan, de voies de réglementation favorables et d'essais cliniques en cours pour les thérapies à base d'ARN appuie davantage l'expansion du marché. De plus, l'accent de plus en plus mis sur la cardiologie préventive et les stratégies de traitement personnalisées contribue de façon significative à la croissance du marché.

Europe Lipoprotéine(a) Baisse du marché des médicaments

La lipoprotéine(a) d'Europe abaissant le marché des médicaments devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement en raison de la charge croissante des troubles cardiovasculaires et de l'importance croissante accordée à l'évaluation précoce des risques. L'augmentation des dépenses de soins de santé et les initiatives gouvernementales favorables visant à améliorer la santé cardiovasculaire encouragent l'adoption de thérapies innovantes pour réduire les lipides. Les prestataires européens de soins de santé intègrent de plus en plus les approches de dépistage génétique et de traitement préventif dans les soins de routine. De plus, les collaborations de recherche en cours et la présence d'infrastructures de soins de santé avancées appuient l'adoption de nouvelles lipoprotéines (a) qui réduisent les médicaments dans toute la région.

Lipoprotéine du Royaume-Uni(a) Baisse du marché des médicaments

La lipoprotéine du Royaume-Uni(a) qui abaisse le marché des médicaments devrait croître à un TCAC remarquable au cours de la période de prévision, en raison de la sensibilisation accrue aux risques cardiovasculaires hérités et de la demande croissante de thérapies avancées de gestion du cholestérol. L'augmentation de l'incidence des maladies cardiaques et l'accent mis sur les soins préventifs encouragent les patients et les prestataires de soins à adopter des options thérapeutiques ciblées. Le solide environnement de recherche clinique du pays et la participation croissante aux essais cliniques pour les thérapies d'ARN soutiennent également la croissance du marché. De plus, l'élargissement de l'accès aux soins cardiovasculaires spécialisés devrait continuer de stimuler la demande de lipoprotéines (a) qui diminuent les médicaments au Royaume-Uni.

Allemagne Lipoprotéine(a) Baisse du marché des médicaments

La lipoprotéine(a) de l'Allemagne qui abaisse le marché des médicaments devrait se développer à un TCAC considérable au cours de la période de prévision, alimentée par une prise de conscience accrue des troubles lipidiques génétiques et une forte demande de thérapies cardio-vasculaires innovantes. Allemagne Les infrastructures de soins de santé avancées et l'accent mis sur l'innovation médicale favorisent l'adoption de médicaments de prochaine génération qui diminuent les lipides. L'utilisation croissante de la médecine de précision et du diagnostic basé sur les biomarqueurs contribue davantage au développement du marché. En outre, le pays met l'accent sur les activités de recherche et développement, ainsi que sur les collaborations croissantes entre les entreprises pharmaceutiques et les instituts de recherche, ce qui accélère la disponibilité d'options de traitement avancées.

Lipoprotéines d'Asie-Pacifique(a) Baisse du marché des médicaments

La lipoprotéine a) abaissant le marché des médicaments en Asie-Pacifique est sur le point de croître au rythme le plus rapide du TCAC au cours de la période de prévision de 2026 à 2033, en raison de l'augmentation de la prévalence des maladies cardiovasculaires, de l'élargissement de l'accès aux soins de santé et de la sensibilisation accrue aux troubles génétiques du cholestérol dans des pays comme la Chine, le Japon et l'Inde. L'urbanisation rapide, les risques pour la santé liés au mode de vie et l'amélioration de l'infrastructure des soins de santé appuient l'adoption de thérapies cardiovasculaires avancées. De plus, les investissements croissants dans la recherche en biotechnologie et la participation accrue des entreprises pharmaceutiques régionales à la mise au point de nouveaux médicaments accroissent l'accessibilité des traitements de lipoprotéine(a) dans toute la région.

Japon Lipoprotéine(a) Baisse du marché des médicaments

La lipoprotéine du Japon(a) abaissant le marché des médicaments prend de l'ampleur en raison du vieillissement de la population du pays, du lourd fardeau des maladies cardiovasculaires et de l'importance accordée aux technologies de pointe en matière de soins de santé. Le marché japonais met fortement l'accent sur la médecine préventive, encourageant l'adoption de thérapies innovantes pour réduire les lipides. L'intégration croissante des méthodes de dépistage génétique et de médecine de précision dans le traitement cardiovasculaire alimente la croissance du marché. De plus, l'augmentation des investissements dans les traitements à base d'ARN et la présence de systèmes de soins de santé technologiquement avancés devraient favoriser l'expansion de la lipoprotéine(a) réduisant les médicaments dans les hôpitaux et les établissements de soins spécialisés.

Inde Lipoprotéine(a) Baisse du marché des médicaments

La lipoprotéine (a) de l'Inde, qui a réduit le marché des médicaments, a représenté la plus grande part des revenus du marché en Asie-Pacifique en 2025, attribuable à la forte population de patients du pays, à l'incidence croissante des maladies cardiovasculaires et à la sensibilisation aux soins de santé. L'Inde devient un marché important pour les thérapies cardio-vasculaires de pointe, soutenues par une urbanisation rapide et l'amélioration de l'accessibilité des soins de santé. L'adoption croissante de programmes de dépistage préventif et la disponibilité accrue d'options de traitement abordables stimulent la demande de lipoprotéine(a) réduisant les médicaments dans le pays. En outre, la forte croissance du secteur pharmaceutique et l'expansion des activités de recherche clinique sont des facteurs clés qui propulsent le marché indien.

Lipoprotéine(a) Réduction de la part du marché des médicaments

La lipoprotéine(a) abaissant l'industrie des médicaments est principalement dirigée par des entreprises bien établies, notamment :

- Eli Lilly and Company (États-Unis)

- Novartis AG (Suisse)

- Amgen Inc. (États-Unis)

- Ionis Pharmaceuticals, Inc. (États-Unis)

- Silence Thérapeutique plc (Royaume-Uni)

- Arrowhead Pharmaceuticals, Inc. (États-Unis)

- Alnylam Pharmaceuticals, Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- F. Hoffmann-La Roche Ltd (Suisse)

- Sanofi (France)

- Merck & Co., Inc. (États-Unis)

- Bayer AG (Allemagne)

- Esperion Therapeutics, Inc. (États-Unis)

- Viking Therapeutics, Inc. (États-Unis)

- LIB Therapeutics Inc. (États-Unis)

- Sirius Therapeutics, Inc. (États-Unis)

- Argo Biopharma Co., Ltd. (Chine)

- Hygieia Pharmaceuticals Co., Ltd. (Chine)

Quelles sont les évolutions récentes de la lipoprotéine(a) mondiale qui abaisse le marché des médicaments

- En mai 2025, des chercheurs ont publié une revue majeure intitulée « Lp(a)-Lowering Agents in Development: A New Ere in Tackling the Burden of Cardiovascular Risk? » soulignant l'avancement rapide de thérapies ciblées telles que le pelacarsen, l'olpasiran, lepodisiran et le zerlasiran. La publication a souligné que ces traitements anti-oligonucléotides et siRNA de prochaine génération ont démontré la capacité de réduire les niveaux de Lp(a) de 80 à 100 % dans les études cliniques. L'examen a également révélé que plusieurs candidats avaient avancé dans les essais de phase 3 sur les résultats cardiovasculaires. Cela a marqué une étape importante dans la validation du Lp(a) comme cible thérapeutique majeure en médecine cardiovasculaire

- En mars 2025, Eli Lilly and Company a annoncé les résultats positifs de l'essai de phase 2 de l'ALPACA pour le lipodisiran, son traitement expérimental de faible ARN interférant (siRNA) ciblant la lipoprotéine(a) [Lp(a)]. L'étude a montré que la dose la plus élevée testée réduisait les taux de Lp(a) de près de 94 % au cours de la période de 60 à 180 jours suivant le traitement. Le traitement a également montré des réductions durables de près de 1,5 ans chez certains patients. Les résultats ont été présentés au American College of Cardiology 2025 Scientific Sessions et publiés simultanément dans le New England Journal of Medicine. Ce développement a renforcé la confiance dans les thérapies à base d'ARN pour la réduction des risques cardiovasculaires

- En juin 2024, des chercheurs et des experts en cardiologie ont fait état d'un élan croissant pour les programmes de développement du pelacarsen et de l'olpasiran à mesure que les études de la phase 3 sur les résultats cardiovasculaires progressaient à l'échelle mondiale. Ces thérapies, conçues spécifiquement pour supprimer la production d'apolipoprotéine(a), ont attiré l'attention en raison de leur potentiel pour traiter le risque cardiovasculaire résiduel non contrôlé par les médicaments conventionnels hypolipidiques. Les données cliniques ont montré des réductions substantielles des taux de Lp(a) circulants, ce qui a accru les attentes pour les premiers traitements ciblés par Lp(a). Les essais en cours en fin d'étape ont représenté une étape importante vers un traitement cardio-vasculaire de précision

- En août 2023, Amgen a continué de faire progresser le développement de l'olpasiran après avoir encouragé les résultats de l'essai de phase 2 OCEAN(a)-DOSE, qui ont démontré que le traitement par l'ARNi expérimental pouvait réduire les niveaux de lipoprotéine(a) de plus de 90 % chez les patients à haut risque cardiovasculaire. Les fortes données sur l'efficacité ont accéléré les préparatifs d'études plus vastes en fin de cycle axées sur les résultats cardiovasculaires. Le développement a mis en évidence l'augmentation des investissements pharmaceutiques dans les thérapies ciblées par l'ARN visant les troubles lipidiques héréditaires et la prévention cardiovasculaire

- En septembre 2021, Silence Therapeutics a avancé le développement clinique de SLN360, un traitement par siRNA expérimental conçu pour diminuer les taux de lipoprotéine(a) chez les patients présentant un risque cardiovasculaire élevé. Des études cliniques en début de traitement ont été entreprises pour évaluer l'innocuité, la tolérance et l'efficacité du médicament dans la réduction du Lp(a) génétique héréditaire. Le programme représentait l'une des premières approches d'interférence des ARN spécifiques visant la lipoprotéine(a), contribuant à la gamme croissante de nouvelles thérapies pour la prévention des maladies cardiovasculaires

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.