Global Liquid Fungicides Market

Taille du marché en milliards USD

TCAC :

%

USD

12.16 Billion

USD

16.89 Billion

2024

2032

USD

12.16 Billion

USD

16.89 Billion

2024

2032

| 2025 –2032 | |

| USD 12.16 Billion | |

| USD 16.89 Billion | |

| % | |

|

Segmentation du marché mondial des fongicides liquides, par type (chimique et biologique), type de culture (céréales et grains, oléagineux et légumineuses, fruits et légumes et autres types de cultures), action (contact et systémique), application (traitement des semences, traitement du sol, pulvérisation foliaire, chimio-épuration et post-récolte) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des fongicides liquides

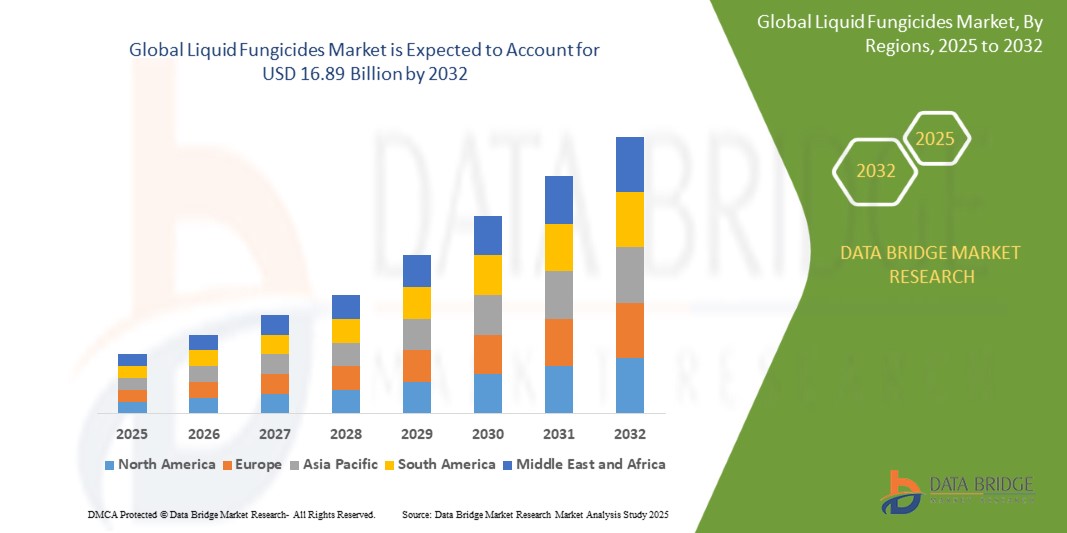

- La taille du marché mondial des fongicides liquides était évaluée à 12,16 milliards USD en 2024 et devrait atteindre 16,89 milliards USD d'ici 2032 , à un TCAC de 4,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de solutions de protection des cultures en raison de l'incidence croissante des maladies fongiques, de la sensibilisation croissante des agriculteurs à l'optimisation des rendements et de l'expansion des activités agricoles mondiales.

- Le marché connaît également une croissance en raison de l'augmentation des programmes de soutien et de subventions gouvernementaux favorisant la lutte intégrée contre les ravageurs et l'utilisation de traitements fongicides efficaces pour assurer la sécurité alimentaire et minimiser les pertes de récoltes.

Analyse du marché des fongicides liquides

- Le marché est stimulé par le besoin croissant de protéger les cultures à haute valeur ajoutée telles que les fruits, les légumes et les céréales, en particulier dans les régions vulnérables aux épidémies fongiques induites par le climat.

- Les formulations liquides sont préférées aux alternatives solides en raison de leur facilité d'application, de leur meilleure couverture et de leur absorption rapide, ce qui améliore leur efficacité dans la gestion des maladies.

- L'Amérique du Nord a dominé le marché des fongicides liquides avec la plus grande part de revenus de 38,27 % en 2024, grâce à la prévalence des maladies des cultures, à la demande de productivité agricole élevée et à l'adoption de pratiques agricoles avancées.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial des fongicides liquides, grâce à l'expansion rapide de l'agriculture, à la croissance démographique, à la hausse de la demande alimentaire et à l'augmentation des investissements dans les technologies de protection des cultures dans des pays comme la Chine, l'Inde et le Japon.

- Le segment chimique a dominé le marché, avec une part de marché de 76,4 % en 2024, grâce à son large spectre d'activité, sa rapidité d'action et son utilisation de longue date dans les systèmes agricoles intensifs. Les fongicides chimiques sont largement adoptés en raison de leur efficacité contre divers agents pathogènes et de leur compatibilité avec les systèmes de pulvérisation mécanisés à grande échelle. Leurs résultats prévisibles et leur grande disponibilité en font un choix privilégié pour les agriculteurs conventionnels en quête d'une protection fiable des cultures.

Portée du rapport et segmentation du marché des fongicides liquides

|

Attributs |

Informations clés sur le marché des fongicides liquides |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des fongicides liquides

« Adoption croissante des stratégies de lutte intégrée contre les ravageurs (LIR) »

- Les agriculteurs se tournent vers des pratiques de lutte intégrée, intégrant des fongicides liquides aux méthodes de lutte biologique et à la rotation des cultures pour assurer une protection durable des cultures tout en réduisant la dépendance chimique, ce qui contribue à maintenir la santé des sols et la biodiversité et réduit l'accumulation de résistance aux ravageurs au fil du temps, rendant la gestion des maladies plus efficace à long terme.

- Le soutien gouvernemental et les encouragements réglementaires favorisent l'adoption de programmes de lutte intégrée contre les ravageurs (IPM), divers départements agricoles proposant des formations et des subventions pour promouvoir une utilisation équilibrée des fongicides et réduire l'impact environnemental, tout en encourageant les agriculteurs à adopter des stratégies de protection des cultures fondées sur des données et adaptées aux profils de maladies locales.

- Les progrès réalisés dans l'agriculture de précision et les outils de prévision des maladies facilitent la mise en œuvre de la lutte intégrée en permettant une application opportune et ciblée des fongicides, ce qui se traduit par une utilisation efficace des ressources et de meilleurs résultats en matière de lutte contre les maladies grâce à une meilleure identification des ravageurs, une cartographie des traitements et une réduction du gaspillage de produits chimiques dans les grandes exploitations agricoles.

- Par exemple, dans les régions viticoles d'Argentine, les viticulteurs ont adopté des protocoles de lutte intégrée combinant des pulvérisations de fongicides avec une gestion de la canopée pour contrôler avec succès les épidémies d'oïdium, réduisant ainsi à la fois la gravité de la maladie et le nombre d'applications de fongicides par saison tout en améliorant la qualité du raisin et en minimisant les niveaux de résidus.

- L'utilisation généralisée des stratégies de lutte intégrée contre les ravageurs devrait élargir le marché des solutions fongicides liquides adaptables et ciblées qui s'alignent sur les tendances de l'agriculture durable, créant ainsi des opportunités pour les entreprises de développer des formulations à faible toxicité et d'offrir des outils de soutien technique qui aident à optimiser le contrôle des maladies tout en respectant l'évolution des normes réglementaires et environnementales.

Dynamique du marché des fongicides liquides

Conducteur

« Incidence croissante des maladies fongiques des cultures à l'échelle mondiale »

- Les conditions climatiques changeantes, telles que l'augmentation de l'humidité et les fluctuations de température, accélèrent l'apparition de maladies fongiques dans les principales catégories de cultures, ce qui incite à recourir davantage aux fongicides pour la protection des cultures, car la variabilité climatique crée des environnements favorables à la prolifération des agents pathogènes et élargit la portée géographique des maladies des cultures.

- Les exploitations agricoles commerciales à grande échelle investissent dans des fongicides liquides pour contrer les menaces de rendement importantes posées par les agents pathogènes agressifs, en particulier dans les cultures à forte valeur ajoutée telles que les bananes, les raisins et le soja, où une qualité constante et un rendement élevé sont essentiels pour l'exportation et la rentabilité.

- La sensibilisation croissante des agriculteurs à la détection précoce et au traitement rapide encourage l'adoption de fongicides à large spectre qui offrent une action préventive et curative, stimulant la croissance globale du marché grâce à une meilleure éducation, des services de vulgarisation et un accès à des solutions agrochimiques modernes.

- Par exemple, le secteur brésilien du soja a signalé de graves pertes dues aux infections par la rouille ces dernières années, ce qui a conduit à une pulvérisation préventive généralisée de fongicides liquides pendant les phases critiques de croissance pour éviter les récidives et maintenir les normes d'exportation, ce qui a considérablement augmenté la demande de produits pendant les saisons de pointe.

- Le besoin urgent de préserver la productivité des cultures et la sécurité alimentaire alimente une forte demande de produits fongicides liquides efficaces sur les marchés agricoles émergents et développés, les gouvernements, les coopératives et les entreprises agrotechnologiques travaillant collectivement pour promouvoir des stratégies intégrées d'application de fongicides à grande échelle.

Retenue/Défi

« Cadres réglementaires stricts et préoccupations environnementales croissantes »

- La surveillance environnementale croissante conduit à des réglementations plus strictes sur les formulations de fongicides synthétiques, certains ingrédients actifs étant interdits ou restreints en raison de leurs risques toxicologiques et écologiques, poussant les fabricants à reformuler ou à retirer des produits des marchés clés.

- Les agriculteurs sont sous pression pour réduire les résidus chimiques dans les produits, car la demande des consommateurs pour des aliments biologiques et durables augmente, ce qui les rend prudents quant à l'utilisation excessive de fongicides liquides traditionnels et les encourage à rechercher des alternatives intégrées ou à faibles résidus.

- Les processus de conformité réglementaire et de réenregistrement retardent le lancement des produits et augmentent les coûts de recherche et développement pour les fabricants, ce qui affecte l'innovation et la disponibilité des produits, car les entreprises sont confrontées à des délais plus longs et à des risques plus élevés pour entrer sur le marché.

- Par exemple, plusieurs molécules fongicides populaires ont fait l'objet de restrictions dans le cadre de la réforme réglementaire des produits agrochimiques au Brésil en 2023, ce qui a entraîné un accès limité pour les agriculteurs à grande échelle qui dépendent de ces produits pour lutter contre les maladies saisonnières dans les cultures de base telles que le soja et le maïs.

- Ces contraintes réglementaires et environnementales peuvent entraver l'expansion du marché, à moins que les entreprises n'investissent dans des alternatives fongicides plus sûres et respectueuses de l'environnement qui répondent à la fois aux normes d'efficacité et de conformité tout en s'alignant sur les pratiques agricoles axées sur la durabilité sur les marchés mondiaux.

Portée du marché des fongicides liquides

Le marché est segmenté en fonction du type, du type de culture, de l’action et de l’application.

• Par type

Le marché des fongicides liquides est segmenté en deux catégories : chimiques et biologiques. Le segment chimique a dominé le marché avec une part de marché de 76,4 % en 2024, grâce à son large spectre d'activité, sa rapidité d'action et son utilisation de longue date dans les systèmes agricoles intensifs. Les fongicides chimiques sont largement adoptés en raison de leur efficacité contre divers agents pathogènes et de leur compatibilité avec les systèmes de pulvérisation mécanisés à grande échelle. Leurs résultats prévisibles et leur grande disponibilité en font un choix privilégié pour les agriculteurs conventionnels en quête d'une protection fiable des cultures.

Le segment biologique devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par la demande croissante de solutions agricoles durables et le durcissement des réglementations sur les résidus de pesticides chimiques. Les fongicides biologiques, dérivés de sources naturelles telles que des microbes bénéfiques ou des extraits de plantes, gagnent en popularité grâce à leur profil écologique et à leur compatibilité avec les pratiques de lutte intégrée. Leur adoption est particulièrement croissante dans l'agriculture biologique et l'agriculture d'exportation, où les limites de résidus sont strictement appliquées.

• Par type de culture

En fonction du type de culture, le marché est segmenté en céréales, oléagineux et légumineuses, fruits et légumes, et autres types de cultures. Le segment des céréales et des céréales représentait la plus grande part de marché en 2024, en raison de la forte sensibilité des cultures de base comme le blé, le riz et le maïs aux maladies fongiques, notamment la rouille, le mildiou et le charbon. Ces cultures sont essentielles à la sécurité alimentaire mondiale, ce qui justifie l'utilisation intensive de fongicides pour garantir la stabilité des rendements et minimiser les pertes après récolte.

Le segment des fruits et légumes devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de la demande croissante des consommateurs pour des produits de qualité et d'une prise de conscience croissante de l'impact économique de la détérioration fongique des denrées périssables. Les producteurs adoptent de plus en plus de programmes de fongicides ciblés pour améliorer l'apparence des cultures, prolonger leur durée de conservation et respecter des normes de qualité strictes sur les marchés nationaux et internationaux.

• Par action

En fonction de leur action, le marché est segmenté en fongicides de contact et fongicides systémiques. En 2024, le segment des fongicides de contact a dominé le marché avec la plus grande part de marché grâce à leur prix abordable, leur large couverture protectrice et leur action protectrice immédiate sur la surface des plantes. Ces fongicides sont souvent utilisés en première ligne de défense contre les spores fongiques, notamment dans les régions où les précipitations sont imprévisibles et où la pression des maladies est élevée.

Le segment des fongicides systémiques devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur capacité à pénétrer les tissus végétaux et à assurer une protection interne contre les agents pathogènes. Les fongicides systémiques offrent des avantages à la fois curatifs et préventifs, ce qui les rend de plus en plus populaires dans l'agriculture de précision et les programmes de lutte intégrée contre les ravageurs visant à réduire la fréquence des applications et à améliorer l'efficacité de la lutte contre les maladies.

• Sur demande

En fonction des applications, le marché est segmenté en traitement des semences, traitement des sols, pulvérisation foliaire, chimio-irrigation et post-récolte. Le segment de la pulvérisation foliaire a dominé le marché en 2024, grâce à sa large applicabilité à différents stades de croissance des cultures et à ses résultats visibles immédiatement. Les agriculteurs privilégient les applications foliaires pour leur facilité d'utilisation et leur capacité à cibler rapidement les infections fongiques aériennes pendant les périodes critiques de croissance des cultures.

Le segment post-récolte devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à une prise de conscience croissante des pertes liées au stockage et à l'augmentation du commerce de denrées agricoles périssables. Les fongicides post-récolte sont essentiels pour maintenir la qualité et réduire la détérioration des fruits, légumes et céréales pendant le transport et le stockage, en particulier sur les marchés d'exportation soumis à des exigences de qualité strictes.

Analyse régionale du marché des fongicides liquides

- L'Amérique du Nord a dominé le marché des fongicides liquides avec la plus grande part de revenus de 38,27 % en 2024, grâce à la prévalence des maladies des cultures, à la demande de productivité agricole élevée et à l'adoption de pratiques agricoles avancées.

- Les agriculteurs de la région se tournent de plus en plus vers des stratégies préventives de protection des cultures et des systèmes de lutte intégrée contre les ravageurs, ce qui stimule la demande de formulations de fongicides liquides.

- Cette domination est également soutenue par la présence de sociétés agrochimiques de premier plan, de cadres réglementaires solides et d'investissements substantiels dans la recherche et le développement de solutions fongicides de nouvelle génération.

Aperçu du marché américain des fongicides liquides

Le marché américain des fongicides liquides a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à leur utilisation généralisée dans la production de soja, de blé et de maïs. La prévalence croissante de maladies fongiques telles que la rouille, le mildiou et l'oïdium favorise l'adoption de formulations liquides ciblées. De plus, les avancées technologiques en agriculture de précision et l'intérêt croissant pour les pratiques agricoles durables dynamisent le marché. La présence de vastes terres agricoles, une forte sensibilisation et l'introduction de fongicides écologiques soutiennent la croissance du marché aux États-Unis.

Aperçu du marché européen des fongicides liquides

Le marché européen des fongicides liquides devrait connaître sa plus forte croissance entre 2025 et 2032, soutenu par le besoin croissant de solutions de protection des cultures durables et le respect de réglementations environnementales et de sécurité alimentaire strictes. L'adoption croissante de l'agriculture biologique, combinée à l'importance croissante accordée à la réduction des résidus chimiques, favorise la préférence pour les fongicides liquides. Des pays comme la France, l'Allemagne et l'Italie constatent une utilisation croissante de solutions fongicides biosourcées dans les vignobles, l'horticulture et les cultures céréalières, contribuant ainsi à l'expansion du marché.

Aperçu du marché allemand des fongicides liquides

Le marché allemand des fongicides liquides devrait connaître sa plus forte croissance entre 2025 et 2032, porté par une sensibilisation croissante à l'agriculture durable et la demande de produits sans résidus. Les réglementations agricoles et environnementales strictes de l'Allemagne encouragent l'adoption de fongicides liquides d'origine biologique et à faible toxicité. De plus, la prévalence des maladies fongiques dans les céréales, les fruits et les légumes favorise l'adoption de traitements fongicides ciblés. L'utilisation d'outils agricoles intelligents et de technologies d'application de précision améliore également l'efficacité et l'adoption des fongicides dans les exploitations agricoles allemandes.

Aperçu du marché britannique des fongicides liquides

Le marché britannique des fongicides liquides devrait connaître sa plus forte croissance entre 2025 et 2032, porté par l'adoption croissante de pratiques agricoles durables et une demande croissante de produits agricoles de haute qualité. La prévalence de maladies fongiques telles que la septoriose et la fusariose du blé et de l'orge entraîne une augmentation des applications de fongicides. Les agriculteurs adoptent de plus en plus de techniques d'agriculture de précision et de solutions fongicides respectueuses de l'environnement afin de se conformer à des normes réglementaires strictes. De plus, le soutien gouvernemental à la protection intégrée des cultures et à l'agriculture biologique contribue à l'utilisation croissante de formulations liquides dans divers segments de cultures.

Aperçu du marché des fongicides liquides en Asie-Pacifique

Le marché des fongicides liquides en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'augmentation de la production agricole, la croissance démographique et la demande croissante de sécurité alimentaire dans les grandes économies comme la Chine, l'Inde et le Japon. L'évolution vers des variétés de cultures à haut rendement et une plus grande sensibilité aux maladies fongiques encouragent l'adoption généralisée des fongicides liquides. Les politiques gouvernementales de soutien, l'amélioration de l'accès aux intrants agricoles et la croissance de l'agriculture commerciale alimentent également l'expansion du marché dans la région.

Aperçu du marché chinois des fongicides liquides

En 2024, le marché chinois des fongicides liquides représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, soutenu par l'industrialisation rapide de l'agriculture, la présence d'exploitations agricoles à grande échelle et les efforts du gouvernement pour accroître la productivité agricole. La Chine est confrontée à d'importantes pertes de rendement dues à des infestations fongiques dans le riz, le blé et les légumes, ce qui entraîne une dépendance accrue aux fongicides liquides. Les capacités de production nationales, associées à l'accessibilité et à la disponibilité des produits, favorisent encore leur adoption. L'essor des pratiques agricoles intelligentes et des plateformes agricoles numériques favorise également l'application précise des fongicides sur les terres agricoles chinoises.

Aperçu du marché japonais des fongicides liquides

Le marché japonais des fongicides liquides devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à l'importance accordée par le pays à la protection des cultures, à l'innovation technologique et à la sécurité alimentaire. L'agriculture japonaise, caractérisée par des exploitations agricoles de petite taille mais intensives, est très vulnérable aux infections fongiques telles que la pyriculariose du riz et l'oïdium, ce qui nécessite des traitements fongicides ciblés. L'intégration des fongicides liquides dans les systèmes de pulvérisation automatisés, conjuguée à la demande des consommateurs pour des produits sans résidus, accélère leur adoption. De plus, le soutien gouvernemental à l'agriculture durable et les investissements dans les solutions agro-biotechnologiques favorisent l'utilisation de fongicides liquides modernes dans tout le pays.

Part de marché des fongicides liquides

L'industrie des fongicides liquides est principalement dirigée par des entreprises bien établies, notamment :

- Nufarm (Australie)

- Dow (États-Unis)

- ADAMA (Israël)

- Syngenta (Suisse)

- Bayer AG (Allemagne)

- Sumitomo Chemical Co., Ltd. (Japon)

- BASF SE (Allemagne)

- FMC Corporation (États-Unis)

- NIPPON SODA CO., LTD. (Japon)

- NUTRICHEM CO., LTD. (Chine)

- ISHIHARA SANGYO KAISHA, LTD. (Japon)

- SEIPASA SA (Espagne)

- Verdesian Life Sciences (États-Unis)

- BioWorks Inc. (États-Unis)

- Koppert (Pays-Bas)

Derniers développements sur le marché mondial des fongicides liquides

- En mars 2023, Bayer a lancé Luna Pro, un fongicide haut de gamme développé pour lutter contre les maladies foliaires et telluriques des cultures de pommes de terre. Cette solution innovante améliore l'efficacité de la gestion des maladies et la protection des cultures, contribuant ainsi à l'augmentation des rendements et de la productivité agricole. La polyvalence et les performances élevées du produit devraient renforcer la position de Bayer sur le marché des fongicides.

- En mars 2023, Corteva Agriscience a lancé Adavelt Active, un fongicide de nouvelle génération doté d'un nouveau mode d'action pour lutter contre un large éventail de pathogènes fongiques. Conçue pour accroître le rendement des cultures et améliorer les résultats des agriculteurs, cette solution reflète l'engagement de Corteva en faveur de l'innovation et de l'agriculture durable. Son lancement devrait renforcer la présence de l'entreprise sur le marché mondial des fongicides.

- En février 2023, ADAMA a inauguré une nouvelle usine de fabrication polyvalente à Taquari, au Brésil, visant à accroître la production d'ingrédients actifs clés tels que le prothioconazole. L'usine assurera l'approvisionnement en fongicides à base de prothioconazole, essentiels à la lutte contre la rouille asiatique du soja. Ce développement renforce l'empreinte régionale d'ADAMA et appuie les futurs lancements de produits sur le marché latino-américain.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.