Global Liver Fibrosis Market

Taille du marché en milliards USD

TCAC :

%

USD

25.24 Billion

USD

59.43 Billion

2025

2033

USD

25.24 Billion

USD

59.43 Billion

2025

2033

| 2026 –2033 | |

| USD 25.24 Billion | |

| USD 59.43 Billion | |

| % | |

|

Marché mondial de la fibrose du foie, selon l'état (maladies du foie chronique, hépatite C et Steatohépatite non alcoolique), traitement (récepteurs peroxysomés activés par le proliférateur (PPAR)-agoniste alpha, inhibiteurs de l'ECA, hépatotropie, etc.), voie d'administration (orale, parentérale, etc.), diagnostic (tests non chirurgicaux, élastographie transitoire, biopsie du foie, etc.), utilisateurs finaux (hôpitaux, cliniques spécialisées, soins à domicile, etc.), chaîne de distribution (hôpitaux, pharmacie de détail, pharmacie en ligne, etc.)- Tendances et prévisions de l'industrie jusqu'en 2033

Marché de la fibrose du foieAperçu général

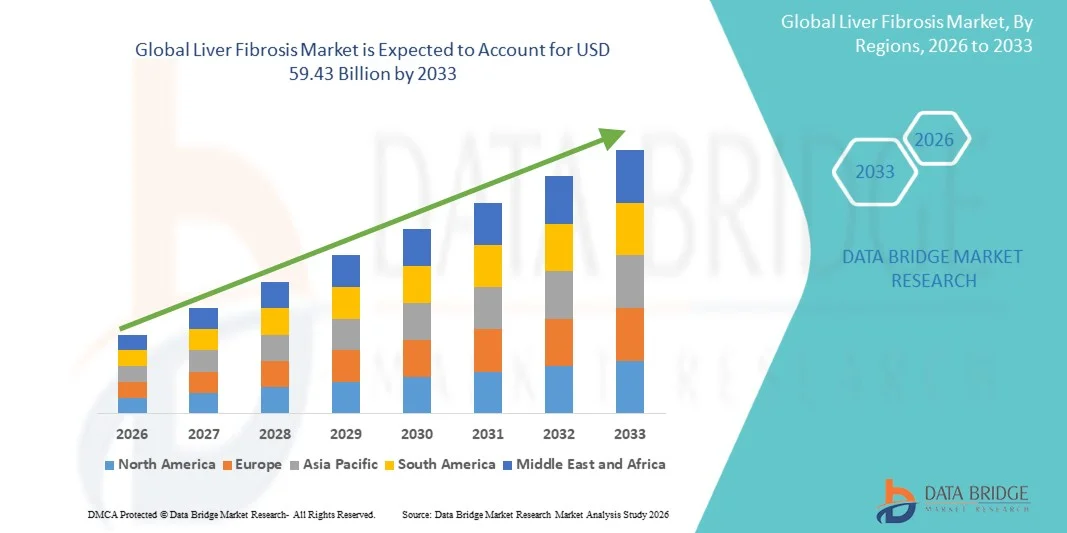

Le marché de la fibrose du foie a été évalué à25,24 milliards de dollars en 2025et devrait atteindre59,43 milliards de dollars en 2033, croissance à unTCAC de 11,30 % entre 2026 et 2033. Le marché connaît une expansion constante due à l'augmentation du fardeau mondial des maladies hépatiques chroniques, à l'augmentation de la prévalence des infections à l'hépatite B et C, aux maladies du foie gras non alcooliques (NAFLD) et à la croissance des troubles du foie liés à l'alcool. Les progrès réalisés dans le domaine des technologies de diagnostic non invasives et la sensibilisation accrue à la détection précoce des maladies hépatiques appuient davantage la croissance du marché.

La demande croissante d'évaluation précoce et précise de la fibrose, associée à un passage des biopsies hépatiques invasives aux méthodes diagnostiques basées sur l'imagerie et le biomarqueur sérique, accélère l'adoption dans tous les systèmes de soins de santé. De plus, l'expansion de la R-D pharmaceutique pour les thérapies antifibrotiques et les initiatives croissantes de dépistage dans les populations à haut risque renforcent la pénétration du marché. L'intégration des solutions d'imagerie et d'élastographie à l'IA dans la pratique clinique améliore encore la précision du diagnostic et stimule la transition vers une gestion plus efficace des maladies hépatiques.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de la fibrose du foie avec la plus grande part de revenus de 36,42 % en 2025, appuyée par une prévalence élevée des maladies, une infrastructure diagnostique avancée et une forte adoption de technologies d'évaluation du foie non invasives.

- Le segment des maladies hépatiques chroniques a dominé le marché avec une part de 44,36 % en 2025, sous l'effet du lourd fardeau mondial des dommages hépatiques à long terme causés par l'abus d'alcool, les infections virales et les troubles métaboliques.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 7,6 %, de 2026 à 2033, alimenté par l'augmentation de l'incidence des infections par l'hépatite, la sensibilisation accrue à la détection précoce des maladies hépatiques et l'expansion des infrastructures de soins de santé en Chine, en Inde et au Japon.

- La stéato-hépatite non alcoolique est le type de maladie qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 8,2 %, ce qui reflète l'augmentation de l'obésité, du diabète et des modes de vie sédentaires dans le monde.

- Le segment des médicaments hépatotropes a dominé la catégorie de traitement avec une part des revenus de 39,62 % en 2025, en raison de son utilisation généralisée dans la gestion de l'inflammation du foie, de la progression de la fibrose et de la protection hépatocellulaire.

- Oral a représenté 57,84 % du marché, préféré par la commodité du patient, une conformité élevée et l'utilisation généralisée de médicaments hépatoprotectives et antifibrotiques oraux

- Le segment Essais non chirurgicaux est la catégorie de diagnostic qui connaît la croissance la plus rapide, avec un TCAC de 8,0%, entraîné par la demande croissante de biomarqueurs à base de sang et de panneaux de diagnostic intégrés à l'IA.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): USD 25,24 milliards

- Valeur marchande prévue (2033) : 59,43 milliards de dollars

- Prévisions CAGR (2026-2033): 11,30%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché de la fibrose du foieSegmentation

|

Attributs |

Clé de fibrose hépatiquePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Les sciences de Galaad, Inc. (États-Unis) ·F. Hoffmann-La Roche Ltd.(Suisse) ·Siemens Healthineers AG(Allemagne) ·AbbVie Inc.. (États-Unis) ·Bristol Myers Squibb Company(États-Unis) · Pfizer Inc. (États-Unis) · Novartis AG (Suisse) · Merck & Co., Inc. (États-Unis) · Eli Lilly and Company (États-Unis) · AstraZeneca (Royaume-Uni) · Johnson & Johnson Services, Inc. (États-Unis) · Takeda Pharmaceutical Company Limited (Japon) · Boehringer Ingelheim International GmbH (Allemagne) · GE HealthCare (États-Unis) · FUJIFILM Holdings Corporation (Japon) · Echosens (France) · Intercept Pharmaceuticals, Inc. (États-Unis) · Madrigal Pharmaceuticals, Inc. (États-Unis) · Ipsen S.A. (France) · BioVie Inc. (États-Unis) |

|

Possibilités de marché |

· Extension des plates-formes de test de la fibrose non invasive · Intégration croissante des outils d'imagerie et de pathologie numériques axés sur l'IA · Renforcement des collaborations pharmaceutiques-diagnostiques pour développer des diagnostics complémentaires |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la fibrose du foie

Tendance : Changement croissant vers des technologies de diagnostic non invasives

Les fournisseurs de soins de santé adoptent de plus en plus des méthodes non invasives telles que l'élastographie transitoire, l'élastographie par résonance magnétique et les panneaux de biomarqueurs sériques pour évaluer la fibrose hépatique, ce qui réduit la dépendance à l'égard des procédures de biopsie invasive. Ces technologies améliorent la conformité des patients, permettent une surveillance répétable de la progression de la maladie et favorisent une détection plus précoce dans les populations à haut risque. L'intégration de systèmes d'imagerie numérique et d'outils d'interprétation basés sur l'IA améliore encore la précision du diagnostic et l'efficacité du déroulement des opérations dans les milieux d'hépatologie clinique, tout en améliorant les capacités de dépistage à grande échelle dans les hôpitaux et les centres de diagnostic. Par exemple, FibroScan adopte des programmes de gestion de l'hépatite chronique et des outils d'élastographie assistée par l'IA dans les hôpitaux de soins tertiaires.

Dynamique du marché de la fibrose hépatique

Facteur clé du marché : Prévalence croissante des maladies chroniques du foie et des troubles métaboliques

L'incidence mondiale croissante des maladies du foie gras non alcooliques (NAFLD), des infections à l'hépatite B et C, des maladies du foie liées à l'alcool et du syndrome métabolique lié à l'obésité suscite une forte demande de solutions précoces de détection et de surveillance de la fibrose. La sensibilisation accrue des cliniciens et des patients à la progression de la maladie de la fibrose à la cirrhose et à l'insuffisance hépatique accélère l'absorption diagnostique. L'élargissement des programmes nationaux de dépistage et l'amélioration de l'accès aux tests de la fonction hépatique dans les systèmes de santé émergents appuient également la croissance du marché. Par exemple, les programmes nationaux d'élimination de l'hépatite et les initiatives de dépistage du foie liées à l'obésité dans les hôpitaux urbains.

Restraction à la clé : coût élevé et accessibilité limitée des systèmes de diagnostic avancés

Un défi majeur sur le marché de la fibrose hépatique est le coût élevé des technologies de diagnostic avancées telles que l'élastographie par IRM, les systèmes d'échographie haut de gamme et les plates-formes d'imagerie intégrées à l'IA, qui limitent l'adoption dans les milieux de soins de santé à faible et moyen revenu. Une couverture de remboursement limitée pour les tests de fibrose non invasive et une distribution inégale de l'infrastructure spécialisée en hépatologie limitent encore l'utilisation généralisée. De plus, le manque de professionnels formés pour l'exploitation de systèmes d'imagerie avancés a des répercussions sur la cohérence et l'évolutivité du diagnostic. Par exemple, l'accès restreint aux systèmes d'élastographie dans les centres de diagnostic ruraux et le remboursement limité de l'assurance pour les tests d'imagerie hépatique avancés.

Possibilité de marché clé: Expansion des diagnostics de précision pilotés par l'IA et des tests au point de départ

L'intégration de l'intelligence artificielle à l'imagerie et au diagnostic à base de biomarqueurs offre une occasion importante d'améliorer la détection précoce, la stratification des risques et la surveillance des maladies chez les patients atteints de fibrose hépatique. La mise au point de dispositifs portatifs de dépistage des points de soins et de plates-formes de diagnostic connectées au cloud permet une évaluation de la santé hépatique plus rapide et plus accessible en dehors des hôpitaux tertiaires. Les collaborations croissantes entre les entreprises de diagnostic et les entreprises de santé numérique accélèrent l'innovation dans l'analyse prédictive et les modèles personnalisés de gestion des maladies. Par exemple, les plates-formes de mise en place de la fibrose activée par l'IA et les appareils portatifs de mesure de la raideur du foie utilisés dans les cliniques ambulatoires et les camps de santé communautaire.

Portée du marché de la fibrose hépatique

Le marché de la fibrose hépatique est segmenté en fonction de l'état, du traitement, de la voie d'administration, du diagnostic, des utilisateurs finaux et du canal de distribution.

- Par condition

Sur la base de l'état, le marché de la fibrose hépatique est segmenté en maladies hépatiques chroniques, hépatite C et stéatohépatite non alcoolique (NASH). Le segment des maladies hépatiques chroniques a dominé le marché avec une part de 44,36 % en 2025, en raison de la charge mondiale élevée des dommages hépatiques à long terme causés par l'abus d'alcool, les infections virales et les troubles métaboliques. Ce segment bénéficie de la surveillance continue des patients et de tests de diagnostic fréquents dans tous les systèmes de santé. L'augmentation des taux de progression de la fibrose vers la cirrhose renforce encore la demande d'outils de détection précoce. L'expansion des programmes de dépistage en milieu hospitalier et des tests systématiques de la fonction hépatique appuie également sa domination. La sensibilisation accrue des cliniciens à la mise en place des maladies améliore les taux de diagnostic. Le segment demeure central en raison de sa vaste classification clinique couvrant plusieurs causes sous-jacentes.

On s'attend à ce que le segment de la stéatohépatite non alcoolique (NASH) enregistre la croissance la plus rapide à un TCAC de 8,2 % de 2026 à 2033, en raison de l'augmentation de l'obésité, du diabète et des modes de vie sédentaires à l'échelle mondiale. Le NASH est de plus en plus reconnu comme un précurseur majeur de la fibrose et de la cirrhose hépatiques avancées, ce qui entraîne des taux de dépistage plus élevés. La croissance de l'activité de R-D pharmaceutique visant les thérapies spécifiques à la NASH accélère encore la demande diagnostique. Une meilleure sensibilisation des patients et des médecins permet une intervention plus précoce. L'expansion des cliniques de troubles métaboliques et des programmes de santé du foie appuie l'adoption. L'accent mis de plus en plus sur les maladies hépatiques liées au mode de vie stimule la croissance du segment.

- Par traitement

Sur la base du traitement, le marché est segmenté en agonistes PPAR-alpha, inhibiteurs de l'ECA, médicaments hépatotropiques, et autres. Le segment des médicaments hépatotropes a dominé le marché avec une part de 39,62 % en 2025, en raison de son utilisation généralisée dans la gestion de l'inflammation du foie, de la progression de la fibrose et de la protection hépatocellulaire. Ces médicaments sont couramment prescrits en milieu hospitalier pour des affections hépatiques chroniques et aiguës. Une forte adoption clinique et la disponibilité de multiples options thérapeutiques contribuent au leadership du segment. La recherche continue en pharmacothérapie ciblée sur le foie augmente l'utilisation. Les médecins préfèrent les médicaments hépatotropes comme traitement de première intention dans la prise en charge de la fibrose. Le segment bénéficie de protocoles de traitement établis dans les soins d'hépatologie.

On prévoit que le segment des agonistes de l'alpha-PPAR augmentera au taux de TCAC le plus rapide de 8,5 %, de 2026 à 2033, en raison de la recherche accrue sur les mécanismes métaboliques et antifibrotiques. Ces médicaments présentent un fort potentiel de réduction de l'accumulation de graisse hépatique et de l'inflammation dans la fibrose liée au NASH. L'expansion des essais cliniques et l'intérêt réglementaire pour les traitements des maladies hépatiques métaboliques favorisent la croissance. Les entreprises pharmaceutiques investissent massivement dans des thérapies ciblées pour les récepteurs nucléaires. La demande croissante de thérapies modifiant la maladie accélère encore l'adoption. On s'attend à ce que le segment bénéficie considérablement des approbations futures pour les indications spécifiques au NASH.

- Par voie d'administration

Sur la base de la voie d'administration, le marché est segmenté en orale, parentérale et autres. Le segment Oral a dominé le marché avec une part de 57,48 % en 2025, tirée par la commodité du patient, une grande conformité, et l'utilisation généralisée de médicaments hépatoprotecteurs et antifibrotiques oraux. Les médicaments oraux sont préférés pour la prise en charge à long terme des affections hépatiques chroniques. Leur facilité d'administration les rend aptes aux soins ambulatoires et à domicile. La forte disponibilité de formulations orales dans les différentes classes thérapeutiques favorise la domination. Les médecins favorisent la thérapie orale pour le traitement d'entretien et les cas de fibrose précoce. Le segment bénéficie de l'expansion continue du pipeline pharmaceutique.

Le segment parentéral devrait enregistrer la croissance la plus rapide à un TCAC de 7,8 % entre 2026 et 2033, en raison de l'utilisation croissante de produits biologiques injectables et de traitements de soins actifs hospitaliers. L'administration parentérale est préférée dans les cas de fibrose sévère et de maladie hépatique avancée nécessitant une action thérapeutique rapide. Le développement croissant d'agents anti-fibrotiques injectables appuie davantage la demande. Les hospitalisations pour complications hépatiques augmentent à l'échelle mondiale. L'utilisation croissante de thérapies intraveineuses dans les établissements de soins critiques contribue également à la croissance. Le segment bénéficie des progrès des systèmes de distribution de médicaments biologiques.

- Par diagnostic

Sur la base du diagnostic, le marché est segmenté en tests non chirurgicaux, élastographie transitoire, biopsie hépatique, etc. Le segment de l'élastographie transitoire a dominé le marché avec une part de 42,91 % en 2025, en raison de sa nature non invasive, de sa précision et de son évaluation rapide de la rigidité hépatique. Il est largement adopté comme alternative à la biopsie hépatique dans la pratique clinique courante. L'augmentation de la disponibilité de FibroScan et de technologies similaires renforce l'adoption. Les hôpitaux et les centres de diagnostic le préfèrent pour la surveillance répétée de la progression de la fibrose. La sensibilisation croissante à la détection précoce des maladies hépatiques soutient son utilisation. Le segment bénéficie d'une solide validation clinique et de recommandations de lignes directrices.

Le segment des tests non chirurgicaux devrait croître à la vitesse la plus rapide de 8,0 % entre 2026 et 2033, en raison de la demande croissante de biomarqueurs à base de sang et de panneaux de diagnostic intégrés à l'IA. Ces tests offrent des solutions de rechange peu coûteuses et peu invasives pour le dépistage à grande échelle. Le recours accru aux soins primaires améliore les taux de détection précoce. L'innovation continue dans la découverte de biomarqueurs améliore la précision du diagnostic. L'adoption croissante de programmes de dépistage axés sur la population accélère encore la croissance. Le segment bénéficie de l'évolutivité et de la facilité de déploiement.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment des hôpitaux a dominé le marché avec une part de 59,21 % en 2025, en raison de leur infrastructure diagnostique avancée et de la disponibilité de départements d'hépatologie spécialisés. Les hôpitaux sont les principaux centres de diagnostic de fibrose et de gestion des maladies. L'afflux élevé de patients et l'accès aux technologies d'imagerie avancées renforcent la domination. L'intégration d'équipes multidisciplinaires de soins du foie soutient des approches de traitement complètes. Les hôpitaux effectuent également un dépistage à grande échelle et des essais cliniques. Le secteur bénéficie de solides cadres de remboursement.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide à un TCAC de 7,9 % entre 2026 et 2033, en raison de la préférence croissante pour des soins hépatiques ciblés et un diagnostic externe. Ces cliniques offrent une expertise spécialisée en hépatologie et maladies métaboliques du foie. La sensibilisation accrue et les tendances du diagnostic précoce augmentent les visites des patients. Les coûts de traitement inférieurs à ceux des hôpitaux soutiennent l'adoption. L'expansion des infrastructures de soins de santé privées accélère encore la croissance. Le segment bénéficie d'une surveillance personnalisée et continue des patients.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en pharmacie hospitalière, pharmacie de détail, pharmacie en ligne, et autres. Le segment de la pharmacie hospitalière a dominé le marché avec une part de 46,37 % en 2025, sous l'effet de volumes élevés d'ordonnances pour les traitements des maladies du foie dans les hôpitaux. La disponibilité immédiate de médicaments pour les patients hospitalisés et les patients externes favorise la domination. Une forte intégration aux processus de diagnostic et de traitement en milieu hospitalier améliore l'efficacité. Les médecins préfèrent une distribution centralisée pour un meilleur contrôle du traitement. Le segment bénéficie d'une forte confiance institutionnelle et de chaînes d'approvisionnement réglementées. L'augmentation des hospitalisations pour maladies chroniques du foie renforce encore sa position.

Le segment de la pharmacie en ligne devrait croître au rythme le plus rapide du TCAC de 8,3 %, passant de 2026 à 2033, en raison de l'adoption croissante de la santé numérique et de la demande croissante de médicaments pour maladies chroniques à domicile. Les patients atteints de maladies hépatiques à long terme préfèrent des options de recharge pratiques par l'intermédiaire des plateformes de pharmacopée électronique. La pénétration croissante des smartphones et de la télémédecine favorise l'expansion. Les rabais et les modèles de médicaments par abonnement augmentent l'adoption. L'amélioration de la réglementation des ventes de médicaments numériques stimule encore la croissance. Le segment bénéficie de l'expansion des tendances de la numérisation des soins de santé.

Analyse régionale du marché de la fibrose hépatique

L'Amérique du Nord a dominé le marché de la fibrose du foie avec la plus grande part de revenus de 36,42 % en 2025, appuyée par une prévalence élevée des maladies, une infrastructure diagnostique avancée et une forte adoption de technologies d'évaluation du foie non invasives. La région bénéficie également de programmes de dépistage bien établis, d'importants investissements en R-D dans l'hépatologie et l'intégration précoce de systèmes d'imagerie et d'élastographie à l'IA dans la pratique clinique. L'accent croissant mis sur la détection précoce des maladies, l'augmentation des troubles hépatiques liés à l'obésité et la disponibilité croissante d'outils de diagnostic avancés continuent de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain de la fibrose du foie

Le marché américain de la fibrose du foie connaît une forte croissance en raison de la forte prévalence des maladies du foie gras non alcooliques (NAFLD), des infections à l'hépatite et des troubles du foie liés à l'alcool, ainsi que d'une infrastructure diagnostique avancée et d'une forte activité de R-D. L'écosystème de santé mature du pays, associé à l'adoption généralisée de technologies de diagnostic non invasives telles que l'élastographie transitoire et l'imagerie assistée par l'IA, stimule la demande dans les hôpitaux et les cliniques spécialisées. De plus, l'accent accru mis sur la détection précoce des maladies, l'augmentation des taux d'obésité et la multiplication des essais cliniques pour les traitements antifibrotiques accélèrent l'adoption du marché dans toute la région.

Perspectives du marché de la fibrose hépatique en Europe

Le marché européen de la fibrose du foie reste un important facteur de recettes mondiales, sous l'impulsion de systèmes de santé gouvernementaux solides, de programmes de dépistage structurés et d'une grande sensibilisation à la gestion des maladies hépatiques chroniques. L'utilisation généralisée d'outils de diagnostic non invasifs dans les hôpitaux, ainsi que l'adoption croissante d'imagerie avancée et de tests biomarqueurs, appuient l'expansion du marché dans toute la région. L'augmentation des investissements dans la recherche en hépatologie, les directives cliniques strictes pour la surveillance des maladies hépatiques et l'augmentation de la prévalence des troubles métaboliques continuent d'améliorer l'adoption de diagnostics de fibrose dans toute l'Europe.

Aperçu du marché de la fibrose du foie au Royaume-Uni

Le marché de la fibrose hépatique au Royaume-Uni connaît une croissance régulière, soutenue par l'augmentation de la prévalence des maladies du foie et des troubles métaboliques liés à l'alcool, ainsi que par l'adoption croissante de programmes de dépistage précoce. Les investissements croissants dans les initiatives de lutte contre les maladies du foie menées par le NHS et l'expansion de l'infrastructure de tests non invasifs contribuent à la croissance du marché. De plus, l'intégration des outils de diagnostic basés sur l'IA, l'amélioration de l'accès à l'élastographie transitoire et l'accent croissant mis sur les soins de santé préventifs renforcent la position du Royaume-Uni dans la gestion des maladies hépatiques.

Allemagne Perspectives du marché de la fibrose du foie

Le marché allemand de la fibrose hépatique ne cesse d'augmenter en raison des fortes capacités de recherche clinique, des infrastructures hospitalières avancées et de l'adoption croissante de technologies de diagnostic de précision. Les hôpitaux et les centres de diagnostic utilisent de plus en plus l'élastographie et les tests biomarqueurs pour la détection précoce et le déclenchement des maladies. L'innovation continue en imagerie médicale, la forte activité de recherche pharmaceutique en hépatologie et le soutien gouvernemental à la gestion des maladies chroniques stimulent encore la croissance du marché en Allemagne.

Aperçu du marché de la fibrose du foie en Asie-Pacifique

Le marché de la fibrose hépatique en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l'augmentation de l'incidence des hépatites B et C, de l'augmentation des cas de NAFLD et de l'expansion des infrastructures de soins de santé dans des pays comme la Chine, l'Inde et le Japon. La prise de conscience croissante du diagnostic précoce, l'amélioration de l'accès aux technologies diagnostiques et l'augmentation des initiatives gouvernementales de dépistage des maladies du foie appuient l'expansion du marché régional. En outre, l'augmentation des investissements dans l'infrastructure hospitalière et l'adoption croissante de solutions diagnostiques non invasives accélèrent la croissance du marché dans toute la région.

Aperçu du marché japonais de la fibrose du foie

Le marché japonais de la fibrose hépatique connaît une croissance constante en raison de la forte prévalence des troubles métaboliques, de l'importance accordée aux soins de santé préventifs et des capacités diagnostiques avancées. Les hôpitaux et les instituts de recherche adoptent de plus en plus des systèmes d'élastographie transitoire et d'imagerie intégrée à l'IA pour une évaluation et une surveillance précises des maladies. De plus, l'accent mis par le pays sur le diagnostic précoce, combiné à l'innovation technologique en imagerie médicale et à une solide infrastructure de soins de santé, contribue davantage à la croissance du marché.

Marché chinois de la fibrose du foie

Le marché chinois de la fibrose hépatique connaît une croissance rapide, sous l'effet d'un lourd fardeau d'infections à l'hépatite, d'une augmentation des taux d'obésité et d'un élargissement de l'accès aux soins de santé dans les régions urbaines et rurales. Les programmes gouvernementaux de dépistage des maladies du foie, l'adoption croissante de technologies diagnostiques non invasives et l'investissement croissant dans l'infrastructure hospitalière stimulent considérablement la demande du marché. De plus, les progrès rapides de l'imagerie médicale, la sensibilisation accrue aux maladies hépatiques chroniques et l'expansion des activités de R-D pharmaceutique placent la Chine parmi les marchés qui connaissent la croissance la plus rapide au monde.

Part de marché de la fibrose hépatique

L'industrie de la fibrose du foie est principalement dirigée par des entreprises bien établies, notamment :

- Gilead Sciences, Inc. (États-Unis)

- Hoffmann-La Roche Ltd (Suisse)

- Siemens Healthineers AG (Allemagne)

- AbbVie Inc. (États-Unis)

- Bristol Myers Squibb Company (États-Unis)

- Pfizer Inc. (États-Unis)

- Novartis AG (Suisse)

- Merck & Co., Inc. (États-Unis)

- Eli Lilly and Company (États-Unis)

- AstraZeneca (Royaume-Uni)

- Johnson & Johnson Services, Inc. (États-Unis)

- Takeda Pharmaceutical Company Limited (Japon)

- Boehringer Ingelheim International GmbH (Allemagne)

- GE HealthCare (États-Unis)

- FUJIFILM Holdings Corporation (Japon)

- Echosens (France)

- Intercept Pharmaceuticals, Inc. (États-Unis)

- Madrigal Pharmaceuticals, Inc. (États-Unis)

- Ipsen S.A. (France)

- BioVie Inc. (États-Unis)

Derniers développements sur le marché de la fibrose du foie

- En mars 2024, la Food and Drug Administration (FDA) des États-Unis a approuvé Madrigal Pharmaceuticals. Cette étape a considérablement progressé dans le domaine du traitement de la fibrose hépatique en validant une approche thérapeutique modifiant la maladie et en accélérant la recherche mondiale sur le développement de médicaments antifibrotiques

- En décembre 2023, d'importantes sociétés d'hépatologie mondiale, dont AASLD et EASL, ont officiellement remplacé le terme de stéatohépatite non alcoolique (NASH) par une stéatohépatite associée au dysfonctionnement métabolique (MASH), reflétant les origines métaboliques de la maladie responsable de la progression de la fibrose hépatique. Cette reclassification a amélioré la compréhension des maladies, la terminologie normalisée des essais cliniques et l'harmonisation réglementaire entre les programmes de développement des médicaments

- En juin 2023, l'American Association for the Study of Liver Diseases (AASLD) a publié une mise à jour des directives cliniques recommandant des outils non invasifs tels que la notation FIB-4 et l'élastographie transitoire comme approches de première ligne pour l'évaluation de la fibrose hépatique. Cette mise à jour a réduit la dépendance à l'égard des procédures de biopsie hépatique invasive et renforcé les stratégies de détection et de surveillance précoces des maladies hépatiques chroniques

- En septembre 2022, Madrigal Pharmaceuticals a annoncé des résultats positifs d'essais cliniques MAESTRO-NASH de phase 3 pour le resmétirome, démontrant une amélioration significative de la fibrose hépatique et de la résolution de la stéatohépatite par rapport au placebo. Cette percée clinique a joué un rôle clé dans l'avancement des voies d'approbation réglementaires et le renforcement de la confiance dans les thérapies modifiant la maladie pour la fibrose liée au NASH

- En avril 2021, des études à comité de lecture multiples publiées dans des revues de premier plan, dont The Lancet Gastroenterology & Hépatology, ont validé l'efficacité des systèmes de notation de la fibrose non invasive tels que le score FIB-4 et la fibrose NAFLD pour une utilisation clinique courante. Ces résultats ont permis de réduire la dépendance à la biopsie du foie pour la mise en place initiale et l'accessibilité accrue de l'évaluation de la fibrose dans les établissements de soins primaires et secondaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA FIBROSE HÉPATIQUE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DE LA FIBROSE HÉPATIQUE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE LA FIBROSE HÉPATIQUE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 LES 5 FORCES DE PORTER

5.3 ANALYSE DU MARCHÉ MONDIAL DE LA FIBROSE HÉPATIQUE

6 ÉPIDÉMOLOGIE

6.1 ÉPIDÉMOLOGIE DE LA FIBROSE HÉPATIQUE

7 APERÇUS DE L'INDUSTRIE

7.1 TENDANCES DÉMOGRAPHIQUES

7.2 STRATÉGIES DE TARIFICATION CLÉS

7.3 STRATÉGIES CLÉS D'INSCRIPTION DES PATIENTS

7.4 ENTRETIENS AVEC DES ENTREPRISES DE FABRICATION

7,5 AUTRES INSTANTANÉS KOL

8 CADRE RÉGLEMENTAIRE

9 ANALYSE DU PIPELINE

9.1 CANDIDATS DE PHASE III

9.2 CANDIDATS À LA PHASE II

9.3 CANDIDATS DE LA PHASE I

9.4 AUTRES (PRÉCLINIQUE ET RECHERCHE)

10 MARCHÉS MONDIAUX DE LA FIBROSE HÉPATIQUE, PAR TYPE DE PRODUIT

10.1 APERÇU

(REMARQUE : LA VALEUR MARCHANDE, LE VOLUME MARCHAND ET LE PRIX DE VENTE SERONT FOURNIS POUR TOUS LES SEGMENTS ET SOUS-SEGMENTS)

10.2 DIAGNOSTIC

10.2.1 TESTS NON CHIRURGICAUX

10.2.1.1. ÉLASTOGRAPHIE TRANSITOIRE

10.2.1.1.1. ÉLASTOGRAPHIE PAR ULTRASONS

10.2.1.1.2. ÉLASTOGRAPHIE PAR RÉSONANCE MAGNÉTIQUE (ERM),

10.2.1.1.3. PERFUSION TDM

10.2.1.2. ANALYSES SANGUINES

10.2.1.2.1. TEST DE L'ENZYME ALANINE TRANSAMINASE (ALT)

10.2.1.2.2. TEST DE L'ENZYME ASPARTATE TRANSAMINASE (AST)

10.2.1.2.3. SCORE DE FIBROSE NAFLD

10.2.1.2.4. TEST DE FIBROSE HÉPATIQUE AMÉLIORÉE (ELF)

10.2.1.2.5. FIBROMÈTRE

10.2.1.2.6. FIBROTEST

10.2.2 BIOPSIE DU FOIE

10.2.3 AUTRES

10.3 TRAITEMENT

10.3.1 INHIBITEURS DE L'ECA

10.3.1.1. BÉNAZÉPRIL

10.3.1.2. LISINOPRIL

10.3.1.3. RAMIPRINE

10.3.2 STÉATOHÉPATITE NON ALCOOLIQUE

10.3.2.1. ACIDE OBÉTICHOLIQUE

10.3.2.2. ARAMCHOL

10.3.2.3. SAROGLITAZAR

10.3.3 MÉDICAMENT HÉPATOTROPE

10.3.3.1. EPCLUSA

10.3.3.2. HARVONI

10.3.3.3. MAYVRET

10.3.4 ANTIFIBROTIQUES

10.3.4.1. ANTI-INFLAMMATOIRES

10.3.4.1.1. BELAPECTINE

10.3.4.1.2. CÉNICRIVIROC,

10.3.4.1.3. LIRAGLUTIDE

10.3.4.2. INHIBITEURS DE L'APOPTOSE HÉPATOCYTAIRE

10.3.4.2.1. EMRICASAN

10.3.4.2.2. PENTOXIFYLLINE

10.3.4.2.3. SELONSERTIB

10.3.4.2.4. INHIBITEURS DU STRESS OXYDATIF

10.3.4.2.5. ACIDE MÉTHYL FÉRULIQUE

10.3.4.2.6. LOSARTAN

10.3.4.3. INHIBITEURS DES CELLULES ÉTOILÉES HÉPATIQUES (CSH)

10.3.5 AGONISTE DES RÉCEPTEURS ACTIVÉS PAR LES PROLIFÉRATEURS DE PEROXISOMES (PPAR)-ALPHA

10.3.6 AUTRES

11 MARCHÉ MONDIAL DE LA FIBROSE HÉPATIQUE, PAR ÉTAPES

11.1 APERÇU

11.2 F0

11.3 F1

11.4 F2

11,5 F3

11.6 F4

12 MARCHÉ MONDIAL DE LA FIBROSE HÉPATIQUE, PAR ÉTAT

12.1 APERÇU

12.2 MALADIES CHRONIQUES DU FOIE

12.3 HÉPATITE C

12.4 STÉATOHÉPATITE NON ALCOOLIQUE

13 MARCHÉ MONDIAL DE LA FIBROSE HÉPATIQUE, PAR VOIE D'ADMINISTRATION

13.1 APERÇU

13.2 ORALE

13.3 PARENTÉRALE

13.4 AUTRES

14 MARCHÉ MONDIAL DE LA FIBROSE HÉPATIQUE, PAR SEXE

14.1 APERÇU

14,2 HOMMES

14.2.1 ÂGE MOINS DE 40 ANS

14.2.2 40-55 ANS

14.2.3 PLUS DE 55 ANS

14,3 FEMME

14.3.1 ÂGE MOINS DE 40 ANS

14.3.2 40-55 ANS

14.3.3 PLUS DE 55 ANS

15 MARCHÉ MONDIAL DE LA FIBROSE HÉPATIQUE, PAR UTILISATEUR FINAL

15.1 APERÇU

15.2 HÔPITAUX

15.3 CLINIQUES SPÉCIALISÉES

15.4 CLINIQUES

15.5 CENTRES AMBULATOIRES ET DE RECHERCHE

15.6 AUTRES

16 MARCHÉ MONDIAL DE LA FIBROSE HÉPATIQUE, PAR CANAL DE DISTRIBUTION

16.1 APERÇU

16.2 APPEL D'OFFRES DIRECT

16.3 VENTES AU DÉTAIL

16.3.1 PHARMACIE DE L'HÔPITAL

16.3.2 PHARMACIE DE DÉTAIL

16.3.3 PHARMACIE EN LIGNE

17 MARCHÉ MONDIAL DE LA FIBROSE HÉPATIQUE, PAR RÉGION

17.1 MARCHÉ MONDIAL DE LA FIBROSE HÉPATIQUE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

17.2 AMÉRIQUE DU NORD

17.2.1 États-Unis

17.2.2 CANADA

17.2.3 MEXIQUE

17.3 EUROPE

17.3.1 ALLEMAGNE

17.3.2 Royaume-Uni

17.3.3 ITALIE

17.3.4 FRANCE

17.3.5 ESPAGNE

17.3.6 RUSSIE

17.3.7 SUISSE

17.3.8 TURQUIE

17.3.9 BELGIQUE

17.3.10 PAYS-BAS

17.3.11 DANEMARK

17.3.12 SUÈDE

17.3.13 POLOGNE

17.3.14 NORVÈGE

17.3.15 FINLAND

17.3.16 RESTE DE L'EUROPE

17.4 ASIE-PACIFIQUE

17.4.1 JAPON

17.4.2 CHINE

17.4.3 CORÉE DU SUD

17.4.4 INDE

17.4.5 SINGAPOUR

17.4.6 THAÏLANDE

17.4.7 INDONÉSIE

17.4.8 MALAISIE

17.4.9 PHILIPPINES

17.4.10 AUSTRALIE

17.4.11 NOUVELLE-ZÉLANDE

17.4.12 VIETNAM

17.4.13 TAÏWAN

17.4.14 RESTE DE L'ASIE-PACIFIQUE

17,5 AMÉRIQUE DU SUD

17.5.1 BRÉSIL

17.5.2 ARGENTINE

17.5.3 RESTE DE L'AMÉRIQUE DU SUD

17.6 MOYEN-ORIENT ET AFRIQUE

17.6.1 AFRIQUE DU SUD

17.6.2 ÉGYPTE

17.6.3 BAHREÏN

17.6.4 ÉMIRATS ARABES UNIS

17.6.5 KOWEÏT

17.6.6 OMAN

17.6.7 QATAR

17.6.8 ARABIE SAOUDITE

17.6.9 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

17.7 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

18 MARCHÉ MONDIAL DE LA FIBROSE HÉPATIQUE, PAYSAGE DES ENTREPRISES

18.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

18.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

18.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

18.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

18.5 FUSIONS ET ACQUISITIONS

18.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

18.7 EXTENSION

18.8 MODIFICATIONS RÉGLEMENTAIRES

18.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

19 MARCHÉ MONDIAL DE LA FIBROSE HÉPATIQUE, PROFIL DE L'ENTREPRISE

19.1 ECHOSENS

19.1.1 PRÉSENTATION DE L'ENTREPRISE

19.1.2 ANALYSE DES REVENUS

19.1.3 PRÉSENCE GÉOGRAPHIQUE

19.1.4 PORTEFEUILLE DE PRODUITS

19.1.5 ÉVOLUTIONS RÉCENTES

19.2 SANTÉ

19.2.1 PRÉSENTATION DE L'ENTREPRISE

19.2.2 ANALYSE DES REVENUS

19.2.3 PRÉSENCE GÉOGRAPHIQUE

19.2.4 PORTEFEUILLE DE PRODUITS

19.2.5 ÉVOLUTIONS RÉCENTES

19.3 VERTEX PHARMACEUTICALS INCORPORATED

19.3.1 PRÉSENTATION DE L'ENTREPRISE

19.3.2 ANALYSE DES REVENUS

19.3.3 PRÉSENCE GÉOGRAPHIQUE

19.3.4 PORTEFEUILLE DE PRODUITS

19.3.5 ÉVOLUTIONS RÉCENTES

19.4 MADRIGAL PHARMACEUTIQUES.

19.4.1 PRÉSENTATION DE L'ENTREPRISE

19.4.2 ANALYSE DES REVENUS

19.4.3 PRÉSENCE GÉOGRAPHIQUE

19.4.4 PORTEFEUILLE DE PRODUITS

19.4.5 ÉVOLUTIONS RÉCENTES

19.5 HEPION PHARMACEUTICALS

19.5.1 PRÉSENTATION DE L'ENTREPRISE

19.5.2 ANALYSE DES REVENUS

19.5.3 PRÉSENCE GÉOGRAPHIQUE

19.5.4 PORTEFEUILLE DE PRODUITS

19.5.5 ÉVOLUTIONS RÉCENTES

19.6 GALECTINE THÉRAPEUTIQUE

19.6.1 PRÉSENTATION DE L'ENTREPRISE

19.6.2 ANALYSE DES REVENUS

19.6.3 PRÉSENCE GÉOGRAPHIQUE

19.6.4 PORTEFEUILLE DE PRODUITS

19.6.5 ÉVOLUTIONS RÉCENTES

19.7 TAKEDA PHARMACEUTICAL COMPANY LIMITED

19.7.1 PRÉSENTATION DE L'ENTREPRISE

19.7.2 ANALYSE DES REVENUS

19.7.3 PRÉSENCE GÉOGRAPHIQUE

19.7.4 PORTEFEUILLE DE PRODUITS

19.7.5 ÉVOLUTIONS RÉCENTES

19,8 GENFIT

19.8.1 PRÉSENTATION DE L'ENTREPRISE

19.8.2 ANALYSE DES REVENUS

19.8.3 PRÉSENCE GÉOGRAPHIQUE

19.8.4 PORTEFEUILLE DE PRODUITS

19.8.5 ÉVOLUTIONS RÉCENTES

19.9 CONATUS PHARMACEUTICALS INC.

19.9.1 PRÉSENTATION DE L'ENTREPRISE

19.9.2 ANALYSE DES REVENUS

19.9.3 PRÉSENCE GÉOGRAPHIQUE

19.9.4 PORTEFEUILLE DE PRODUITS

19.9.5 ÉVOLUTIONS RÉCENTES

19.1 PHARMA HOLDINGS AS

19.10.1 PRÉSENTATION DE L'ENTREPRISE

19.10.2 ANALYSE DES REVENUS

19.10.3 PRÉSENCE GÉOGRAPHIQUE

19.10.4 PORTEFEUILLE DE PRODUITS

19.10.5 ÉVOLUTIONS RÉCENTES

19.11 INTERCEPT PHARMACEUTICALS, INC.

19.11.1 PRÉSENTATION DE L'ENTREPRISE

19.11.2 ANALYSE DES REVENUS

19.11.3 PRÉSENCE GÉOGRAPHIQUE

19.11.4 PORTEFEUILLE DE PRODUITS

19.11.5 ÉVOLUTIONS RÉCENTES

19.12 XX

19.12.1 PRÉSENTATION DE L'ENTREPRISE

19.12.2 ANALYSE DES REVENUS

19.12.3 PRÉSENCE GÉOGRAPHIQUE

19.12.4 PORTEFEUILLE DE PRODUITS

19.12.5 ÉVOLUTIONS RÉCENTES

19.13 ANIMA BIOTECH INC.

19.13.1 PRÉSENTATION DE L'ENTREPRISE

19.13.2 ANALYSE DES REVENUS

19.13.3 PRÉSENCE GÉOGRAPHIQUE

19.13.4 PORTEFEUILLE DE PRODUITS

19.13.5 ÉVOLUTIONS RÉCENTES

19.14 APERÇU BIO.

19.14.1 PRÉSENTATION DE L'ENTREPRISE

19.14.2 ANALYSE DES REVENUS

19.14.3 PRÉSENCE GÉOGRAPHIQUE

19.14.4 PORTEFEUILLE DE PRODUITS

19.14.5 ÉVOLUTIONS RÉCENTES

19.15 ADALTA LIMITÉE

19.15.1 PRÉSENTATION DE L'ENTREPRISE

19.15.2 ANALYSE DES REVENUS

19.15.3 PRÉSENCE GÉOGRAPHIQUE

19.15.4 PORTEFEUILLE DE PRODUITS

19.15.5 ÉVOLUTIONS RÉCENTES

19.16 NOVOMEDIX

19.16.1 PRÉSENTATION DE L'ENTREPRISE

19.16.2 ANALYSE DES REVENUS

19.16.3 PRÉSENCE GÉOGRAPHIQUE

19.16.4 PORTEFEUILLE DE PRODUITS

19.16.5 ÉVOLUTIONS RÉCENTES

19.17 RECODE THERAPEUTICS

19.17.1 PRÉSENTATION DE L'ENTREPRISE

19.17.2 ANALYSE DES REVENUS

19.17.3 PRÉSENCE GÉOGRAPHIQUE

19.17.4 PORTEFEUILLE DE PRODUITS

19.17.5 ÉVOLUTIONS RÉCENTES

19.18 GALECTO, INC.

19.18.1 PRÉSENTATION DE L'ENTREPRISE

19.18.2 ANALYSE DES REVENUS

19.18.3 PRÉSENCE GÉOGRAPHIQUE

19.18.4 PORTEFEUILLE DE PRODUITS

19.18.5 ÉVOLUTIONS RÉCENTES

19.19 PLIANT THERAPEUTIQUE, INC.

19.19.1 PRÉSENTATION DE L'ENTREPRISE

19.19.2 ANALYSE DES REVENUS

19.19.3 PRÉSENCE GÉOGRAPHIQUE

19.19.4 PORTEFEUILLE DE PRODUITS

19.19.5 ÉVOLUTIONS RÉCENTES

19.2 INVERSAGO

19.20.1 PRÉSENTATION DE L'ENTREPRISE

19.20.2 ANALYSE DES REVENUS

19.20.3 PRÉSENCE GÉOGRAPHIQUE

19.20.4 PORTEFEUILLE DE PRODUITS

19.20.5 ÉVOLUTIONS RÉCENTES

19.21 F. HOFFMANN-LA ROCHE LTD

19.21.1 PRÉSENTATION DE L'ENTREPRISE

19.21.2 ANALYSE DES REVENUS

19.21.3 PRÉSENCE GÉOGRAPHIQUE

19.21.4 PORTEFEUILLE DE PRODUITS

19.21.5 ÉVOLUTIONS RÉCENTES

19.22 ASTRAZENECA

19.22.1 PRÉSENTATION DE L'ENTREPRISE

19.22.2 ANALYSE DES REVENUS

19.22.3 PRÉSENCE GÉOGRAPHIQUE

19.22.4 PORTEFEUILLE DE PRODUITS

19.22.5 ÉVOLUTIONS RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

20 CONCLUSION

21 QUESTIONNAIRE

22 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.