Global Long Steel Market

Taille du marché en milliards USD

TCAC :

%

USD

675.54 Billion

USD

917.44 Billion

2025

2033

USD

675.54 Billion

USD

917.44 Billion

2025

2033

| 2026 –2033 | |

| USD 675.54 Billion | |

| USD 917.44 Billion | |

| % | |

|

Segmentation du marché mondial des aciers longs, par procédé (four à oxygène et four à arc électrique), type de produit (barres d'armature, fil machine, barres marchandes, rails et autres), type (acier de construction et acier de précontrainte), utilisateur final (infrastructures, chemins de fer, industrie, construction et autres) - Tendances et prévisions du secteur jusqu'en 2033

Taille du marché de Long Steel

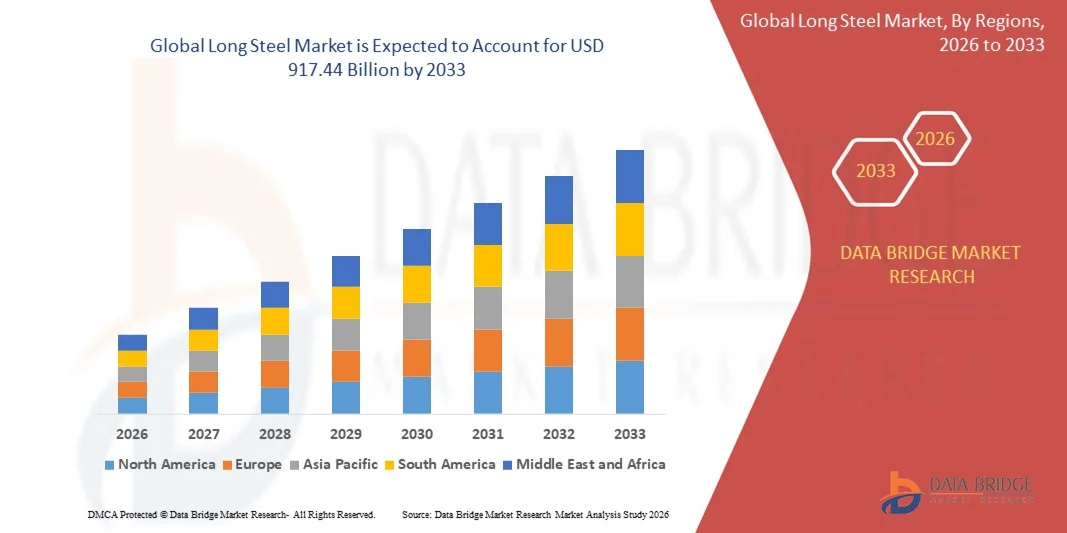

- Le marché mondial des produits longs en acier était évalué à 675,54 milliards de dollars américains en 2025 et devrait atteindre 917,44 milliards de dollars américains d'ici 2033 , soit un taux de croissance annuel composé (TCAC) de 3,9 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'urbanisation rapide, l'expansion des projets d'infrastructure et l'industrialisation croissante dans les régions développées et en développement, ce qui entraîne une demande accrue de produits longs en acier dans la construction, les transports et les applications industrielles.

- Par ailleurs, l'augmentation des investissements publics dans les autoroutes, les ponts, les voies ferrées et les bâtiments commerciaux, ainsi que la participation du secteur privé aux grands projets de construction, stimulent une consommation constante de barres d'armature, d'acier de construction et de fil machine. Ces facteurs convergents accélèrent l'adoption des produits longs en acier, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché de Long Steel

- Les produits longs en acier, notamment les barres d'armature, les fils machine, les barres marchandes et les profilés de construction, sont des composants essentiels dans la construction, la fabrication industrielle et les projets d'infrastructure en raison de leur résistance, de leur durabilité et de leur polyvalence dans diverses applications.

- La demande croissante d'acier long est principalement alimentée par le développement urbain continu, l'augmentation des initiatives d'infrastructure financées par le gouvernement et la croissance des activités industrielles qui nécessitent un acier de haute qualité pour la stabilité structurelle et les performances à long terme.

- La région Asie-Pacifique a dominé le marché des produits longs en acier avec une part de 66,5 % en 2025, grâce à une urbanisation rapide, au développement croissant des infrastructures et à une forte présence de pôles de production sidérurgique.

- L'Amérique du Nord devrait être la région à la croissance la plus rapide sur le marché des produits longs en acier au cours de la période de prévision, en raison des grands projets d'infrastructure, de la modernisation des installations urbaines et de la croissance des activités industrielles.

- Le segment des convertisseurs à oxygène (BOF) a dominé le marché avec une part de marché de 62,5 % en 2025, grâce à sa capacité à produire de l'acier en grande quantité de manière efficace et rentable à partir de minerai de fer. L'adoption généralisée des BOF dans les grandes aciéries garantit une qualité constante et une intégrité structurelle optimale, ce qui en fait une solution idéale pour les travaux de construction lourde et les applications industrielles. Les aciers longs produits par BOF offrent des propriétés mécaniques et une uniformité supérieures, très recherchées dans les infrastructures et les grands projets. Sa chaîne d'approvisionnement bien établie et sa présence de longue date dans l'industrie sidérurgique contribuent également à une forte demande. Ce segment bénéficie de l'intégration de procédés métallurgiques avancés qui améliorent la durabilité et la résistance à la traction. Les projets d'infrastructure soutenus par l'État renforcent encore la préférence pour les aciers longs produits par BOF.

Portée du rapport et segmentation du marché des aciers longs

|

Attributs |

Long Steel Key Market Insights |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des aciers longs

Adoption des aciers à haute résistance et des aciers spéciaux

- Le marché mondial des aciers longs connaît une forte tendance à l'adoption accrue d'aciers à haute résistance et d'aciers spéciaux, sous l'effet de la modernisation rapide des infrastructures et de la demande croissante de matériaux de construction durables. Les produits en acier long à haute résistance offrent une capacité de charge supérieure, une meilleure soudabilité et une consommation de matériaux réduite, répondant ainsi aux objectifs de performance économique et environnementale des applications industrielles et civiles.

- Par exemple, ArcelorMittal et Tata Steel ont mis au point des produits longs en acier microallié de pointe, optimisés pour les ponts, les immeubles de grande hauteur et les ouvrages de génie civil. Ces innovations répondent à des normes de performance exigeantes tout en réduisant le poids des structures, contribuant ainsi à une meilleure maîtrise des coûts et à une durabilité accrue des projets de construction.

- L'utilisation d'aciers spéciaux, tels que les barres d'acier anticorrosion et parasismiques, se développe dans les régions exposées à des conditions environnementales difficiles et à une forte activité sismique. Ces produits améliorent la durabilité des structures, garantissant ainsi leur stabilité à long terme et réduisant les coûts de maintenance des infrastructures critiques comme les ports, les autoroutes et les gratte-ciel.

- Les innovations constantes dans les technologies de traitement thermomécanique et de laminage favorisent une production régulière d'acier long aux propriétés mécaniques améliorées. L'intégration de systèmes de surveillance des procédés en temps réel permet aux fabricants d'optimiser la composition, la résistance et la flexibilité en fonction des exigences spécifiques de la construction et de l'industrie.

- Par ailleurs, la transition vers des pratiques de construction écologiques et l'adoption de matériaux à faible empreinte carbone favorisent le développement d'aciers longs durables. Les entreprises manufacturières privilégient la production d'aciers au moyen de fours à arc électrique et le recyclage des déchets métalliques afin de se conformer aux objectifs mondiaux de décarbonation de la sidérurgie.

- La préférence croissante pour les aciers longs à haute résistance et spéciaux témoigne d'une transformation du secteur vers l'efficacité, la résilience et la durabilité. À mesure que les gouvernements et les promoteurs privés augmentent leurs investissements dans des projets d'infrastructures complexes, la demande de solutions avancées en acier long devrait croître régulièrement sur les marchés mondiaux.

Dynamique du marché des aciers longs

Conducteur

Investissements croissants dans les infrastructures

- L'expansion rapide des projets d'infrastructures à l'échelle mondiale est un facteur clé qui alimente la demande de produits longs en acier, tels que les barres, les fils et les profilés. La construction croissante de ponts, d'autoroutes, de complexes résidentiels et de bâtiments industriels engendre des besoins importants en matière d'armatures et d'applications structurelles, auxquels répondent des produits longs en acier de haute qualité.

- Par exemple, JSW Steel et Nippon Steel Corporation auraient augmenté le taux d'utilisation de leurs laminoirs pour répondre à la demande croissante liée aux programmes d'infrastructures gouvernementaux en cours en Asie et au Moyen-Orient. Les grands projets publics et privés axés sur le réaménagement urbain et les infrastructures énergétiques contribuent également à renforcer les modes de consommation.

- La forte croissance démographique et l'urbanisation ont engendré un besoin constant en logements et en réseaux de transport, stimulant ainsi l'utilisation de barres d'acier longues dans le béton armé et les structures précontraintes. Ces barres d'acier longues constituent des éléments fondamentaux qui garantissent la stabilité, la résistance à la traction et la répartition des charges dans les différents types d'infrastructures.

- Par ailleurs, les initiatives gouvernementales axées sur les corridors de développement industriel, l'expansion du réseau ferroviaire et les projets de villes intelligentes ont élargi le champ des investissements dans les projets d'infrastructures à moyen et long terme. Ces initiatives continuent d'attirer les investissements étrangers et de stimuler la demande d'acier à long terme dans les économies en développement.

- La croissance soutenue des infrastructures, conjuguée aux tendances à l'industrialisation, assure une expansion continue du marché des aciers longs. Alors que les pays mettent en œuvre des programmes de modernisation visant à renforcer les normes de qualité et de durabilité de la construction, la demande d'aciers longs armés et spéciaux restera un pilier du développement des infrastructures et de la croissance économique mondiale.

Retenue/Défi

Volatilité des prix des matières premières

- La volatilité des prix des matières premières, notamment du minerai de fer, du charbon à coke et des déchets métalliques, constitue un défi majeur pour le marché des produits sidérurgiques longs. La fluctuation des coûts des intrants influe directement sur les marges bénéficiaires et les stratégies de prix, ce qui complique la planification financière et la conclusion de contrats à long terme pour les producteurs et les utilisateurs finaux.

- Par exemple, les données de grands producteurs d'acier comme Gerdau et Nucor Corporation indiquent que les fréquentes fluctuations des prix du minerai de fer et des matières premières énergétiques ont affecté la rentabilité de la production. Les périodes de coûts élevés des matières premières entraînent souvent une compression des marges et des réductions de production, ce qui perturbe l'approvisionnement sur les marchés mondiaux.

- Les perturbations des chaînes d'approvisionnement mondiales, notamment les retards logistiques et les restrictions régionales à l'exportation, accentuent la variabilité des coûts dans la filière sidérurgique. La dépendance aux matières premières importées expose plusieurs producteurs aux fluctuations des taux de change et aux incertitudes liées aux politiques commerciales, ce qui complexifie la gestion des coûts et les stratégies d'approvisionnement.

- De plus, les réglementations environnementales et les mécanismes de tarification du carbone ont engendré des coûts opérationnels supplémentaires liés à l'approvisionnement et à la transformation des matières premières. L'ensemble de ces facteurs contribue à l'instabilité des intrants de production et entrave la prévisibilité des prix de marché des produits longs en acier.

- Pour faire face à la volatilité des matières premières, il est nécessaire de diversifier stratégiquement les sources d'approvisionnement, d'accroître le recyclage des déchets et d'adopter des technologies de fabrication écoénergétiques. La mise en place de cadres d'approvisionnement stables et l'intégration de pratiques de gestion durable des ressources seront essentielles pour maintenir la stabilité des prix et garantir la compétitivité à long terme sur le marché mondial des produits longs en acier.

Long Steel Market Scope

Le marché est segmenté en fonction du processus, du type de produit, du type et de l'utilisateur final.

- Par processus

Selon le procédé de fabrication, le marché des aciers longs se divise en deux segments : le convertisseur à oxygène (BOF) et le four à arc électrique (EAF). En 2025, le segment BOF dominait le marché avec une part de revenus de 62,5 %, grâce à sa capacité à produire de l’acier en grande quantité, de manière efficace et économique, à partir de minerai de fer. L’adoption généralisée du BOF dans les grandes aciéries garantit une qualité et une intégrité structurelle constantes, ce qui en fait un matériau idéal pour les travaux de construction lourde et les applications industrielles. Les aciers longs produits par BOF offrent des propriétés mécaniques et une uniformité supérieures, très recherchées dans les infrastructures et les grands projets. Sa chaîne d’approvisionnement bien établie et sa présence de longue date dans l’industrie sidérurgique contribuent également à une forte demande. Ce segment bénéficie de l’intégration de procédés métallurgiques avancés qui améliorent la durabilité et la résistance à la traction. Les projets d’infrastructure soutenus par les pouvoirs publics renforcent encore la préférence pour les aciers longs produits par BOF.

Le segment des fours à arc électrique (EAF) devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante de la production d'acier à partir de ferraille et de pratiques durables. L'EAF offre une grande flexibilité de production, des émissions de carbone réduites et une consommation d'énergie moindre par rapport aux convertisseurs à oxygène (BOF), ce qui le rend attractif pour les fabricants soucieux de l'environnement. La capacité à produire efficacement de plus petits lots permet de répondre rapidement à l'évolution de la demande du marché. L'augmentation des investissements dans les initiatives liées à l'acier vert et aux pratiques d'économie circulaire accélère encore l'adoption de l'EAF. De plus, les progrès technologiques réalisés dans le domaine des EAF ont amélioré l'efficacité énergétique et la qualité de l'acier, renforçant ainsi sa compétitivité. Ce segment gagne du terrain dans les régions qui privilégient les réglementations environnementales et l'optimisation des ressources.

- Par type de produit

Le marché des produits longs en acier est segmenté, selon le type de produit, en barres d'armature, fil machine, barres marchandes, rails et autres. Le segment des barres d'armature a dominé le marché en 2025, générant la plus grande part de revenus, grâce à son rôle essentiel dans le renforcement des structures en béton des projets de construction. La résistance, la polyvalence et le rapport coût-efficacité des barres d'armature en font un matériau indispensable aux projets résidentiels, commerciaux et d'infrastructures. L'urbanisation croissante et les grands projets d'infrastructures financés par les pouvoirs publics alimentent une demande soutenue de barres d'armature. Leur compatibilité avec différentes qualités de béton et leur capacité à résister aux contraintes sismiques et environnementales renforcent encore leur position dominante. Les grandes entreprises de construction privilégient les barres d'armature pour leur fiabilité et leur durabilité éprouvées dans diverses applications. Les progrès technologiques, tels que les revêtements anticorrosion, améliorent encore la valeur ajoutée des barres d'armature dans la construction moderne.

Le segment du fil machine devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par son utilisation croissante dans la fabrication de fixations, de composants automobiles et de machines industrielles. Le fil machine offre un diamètre uniforme, une résistance à la traction élevée et une grande flexibilité, des caractéristiques essentielles pour les applications industrielles de haute précision. Par exemple, des constructeurs automobiles comme Tata Steel utilisent le fil machine pour les composants structurels et le renforcement des câbles. Ce segment bénéficie de la demande croissante des secteurs de l'automobile et de l'ingénierie, conséquence de l'industrialisation rapide. La capacité du fil machine à être transformé en ressorts, fils et vis renforce son attrait sur le marché. Le développement des exportations et l'évolution des applications industrielles stimulent la consommation de fil machine.

- Par type

Le marché des aciers longs est segmenté, selon leur type, en aciers de construction et aciers de précontrainte. En 2025, le segment des aciers de construction dominait le marché, générant la plus grande part de revenus grâce à son utilisation généralisée dans les charpentes de bâtiments, les ponts et les structures industrielles. L'acier de construction offre un rapport résistance/poids élevé, une grande durabilité et une facilité de mise en œuvre, ce qui en fait le matériau de choix pour les grands projets d'infrastructure. Sa compatibilité avec les techniques de construction modernes et sa capacité à répondre aux normes de sécurité et de conception les plus strictes garantissent une demande soutenue. Les grandes entreprises de construction privilégient l'acier de construction pour sa fiabilité et sa longue durée de vie. Les progrès technologiques, tels que les alliages à haute résistance et résistants à la corrosion, enrichissent la gamme des aciers de construction. Les projets d'aménagement urbain financés par les pouvoirs publics renforcent encore la position dominante de ce segment.

Le segment de l'acier de précontrainte devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par son adoption croissante dans la construction d'immeubles de grande hauteur, de ponts et de structures en béton préfabriqué. L'acier de précontrainte offre une capacité portante accrue, une déformation structurelle réduite et une meilleure résistance aux séismes. Par exemple, Larsen & Toubro a largement utilisé l'acier de précontrainte dans ses projets de ponts et de métros afin d'en améliorer la durabilité. Le développement croissant des infrastructures dans les économies émergentes accélère l'utilisation de l'acier de précontrainte. De plus, les innovations en matière d'aciers de précontrainte à haute résistance et résistants à la corrosion stimulent son adoption. Ce segment gagne du terrain dans les pratiques de construction modernes axées sur l'efficacité et la sécurité.

- Par l'utilisateur final

Selon l'utilisateur final, le marché des aciers longs se segmente en infrastructures, ferroviaire, industrie, construction et autres. Le segment de la construction a dominé le marché en 2025, générant la plus grande part de revenus, grâce à l'urbanisation rapide, aux projets de construction résidentielle et commerciale et aux initiatives d'infrastructures financées par les pouvoirs publics. Les activités de construction nécessitent des aciers longs de qualité constante pour les charpentes, les armatures et les finitions. Ce segment bénéficie des progrès technologiques continus dans la production d'acier, qui améliorent ses performances et sa durabilité. Les principaux entrepreneurs privilégient les aciers longs de qualité construction pour leur conformité aux normes de sécurité et aux spécifications techniques. La demande croissante d'immeubles de grande hauteur et de villes intelligentes stimule davantage le marché. L'accent mis par les fabricants d'acier sur les solutions personnalisées pour les applications de construction renforce la position dominante de ce segment.

Le secteur des infrastructures devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par des investissements massifs dans les autoroutes, les ponts, les aéroports et les projets de métro. Les aciers longs sont essentiels à la construction de structures porteuses, d'armatures et de voies ferrées. Par exemple, des entreprises comme JSW Steel fournissent des produits en acier long spécialisés pour les projets d'autoroutes nationales et de métro. Les initiatives gouvernementales visant à améliorer la connectivité et la mobilité urbaine créent d'importantes opportunités de croissance. Les aciers longs de pointe, notamment les aciers résistants à la corrosion et à haute résistance, contribuent à améliorer la qualité des infrastructures. La participation croissante du secteur privé et les partenariats public-privé stimulent la demande d'acier dans les projets d'infrastructure.

Analyse régionale du marché de l'acier long

- La région Asie-Pacifique a dominé le marché des produits longs en acier avec la plus grande part de revenus (66,5 %) en 2025, grâce à une urbanisation rapide, au développement croissant des infrastructures et à une forte présence de pôles de production sidérurgique.

- Le contexte de production compétitif de la région, la hausse des investissements dans les projets industriels et de construction, et la croissance des exportations de produits longs en acier accélèrent l'expansion du marché.

- La disponibilité de main-d'œuvre qualifiée, des politiques gouvernementales favorables et une industrialisation rapide dans les économies en développement contribuent à l'augmentation de la consommation d'acier long dans les secteurs de la construction résidentielle et commerciale.

Analyse du marché chinois des aciers longs

En 2025, la Chine détenait la plus grande part du marché des aciers longs en Asie-Pacifique, grâce à sa position de leader mondial dans la production d'acier et le développement des infrastructures. Son solide tissu industriel, les grands projets financés par l'État et ses importantes capacités d'exportation de produits sidérurgiques constituent les principaux moteurs de croissance. La demande est également soutenue par les investissements continus dans les aciers à haute résistance et les aciers spéciaux destinés aux marchés nationaux et internationaux.

Analyse du marché indien des aciers longs

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, alimentée par une urbanisation galopante, des projets d'infrastructure soutenus par le gouvernement et des investissements privés croissants dans la construction et l'industrie. Les initiatives de modernisation des transports, du logement et des infrastructures commerciales renforcent la demande d'acier long. Par ailleurs, la hausse des exportations et l'adoption d'aciers de pointe pour les applications industrielles et d'infrastructure contribuent à une forte expansion du marché.

Analyse du marché européen des aciers longs

Le marché européen des produits longs en acier est en expansion constante, soutenu par une forte demande dans les secteurs de la construction, des machines industrielles et des infrastructures de transport. La région privilégie les produits sidérurgiques de haute qualité, durables et résistants, notamment pour les projets de bâtiment et d'infrastructures. L'augmentation des investissements dans les énergies renouvelables, le transport ferroviaire et la modernisation industrielle contribue également à la croissance du marché.

Analyse du marché allemand des aciers longs

Le marché allemand de l'acier long est porté par son leadership dans les secteurs de l'automobile, de la construction et de la production industrielle. Le pays dispose d'infrastructures de production sidérurgique performantes et de réseaux de recherche et développement qui favorisent l'innovation continue dans les nuances d'acier et les techniques de transformation. La demande est particulièrement forte pour les aciers de construction et de précontrainte utilisés dans la construction, l'industrie et les infrastructures.

Analyse du marché britannique des aciers longs

Le marché britannique est soutenu par la modernisation des infrastructures, l'expansion industrielle et les investissements continus dans la construction commerciale et résidentielle. L'accent mis sur l'acier à haute résistance et durable, associé à une collaboration étroite entre les entreprises de construction et les fabricants d'acier, soutient la croissance du marché. L'utilisation de profilés longs en acier dans les chemins de fer, les ponts et les bâtiments commerciaux contribue également à la demande.

Analyse du marché des aciers longs en Amérique du Nord

L'Amérique du Nord devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par d'importants projets d'infrastructure, la modernisation des infrastructures urbaines et la croissance des activités industrielles. L'accent mis sur la qualité, la conformité réglementaire et l'innovation dans le secteur des produits sidérurgiques stimule la demande. Par ailleurs, la relocalisation croissante de la production d'acier et les partenariats entre entreprises industrielles et de construction favorisent l'expansion du marché.

Analyse du marché américain des aciers longs

En 2025, les États-Unis détenaient la plus grande part du marché nord-américain, grâce à un développement robuste des infrastructures, à une production industrielle soutenue et à des activités de construction dynamiques. L'accent mis par le pays sur des produits sidérurgiques à haute résistance, durables et écologiques favorise leur adoption dans les secteurs commercial, résidentiel et industriel. La présence de grands fabricants d'acier et un réseau de distribution bien établi consolident la position dominante des États-Unis dans la région.

Part de marché de Long Steel

L'industrie sidérurgique longue est principalement dominée par des entreprises bien établies, notamment :

- ArcelorMittal (Luxembourg)

- Gerdau S/A (Brésil)

- Société sidérurgique Nippon (Japon)

- POSCO (Corée du Sud)

- Nucor Corporation (États-Unis)

- China Baowu Steel Group Corporation Limited (Chine)

- CMC (Italie)

- PAO Mechel (Russie)

- Steel Dynamics, Inc. (États-Unis)

- NLMK (Russie)

- Outokumpu (Finlande)

- Acerinox SA (Espagne)

- Tata Steel Long Products Limited (Inde)

- Daido Steel Co., Ltd. (Japon)

- Groupe Shagang Inc. (Chine)

- Ansteel Group Corporation Limited (Chine)

- JFE Steel Corporation (Japon)

- EVRAZ plc (Royaume-Uni)

- Groupe HBIS (Chine)

- Hyundai Steel (Corée du Sud)

Dernières évolutions du marché mondial des aciers longs

- En juin 2025, Nippon Steel a finalisé l'acquisition d'US Steel, qui est devenue sa filiale à 100 %. Cette opération stratégique renforce considérablement la capacité de production d'acier long de Nippon Steel en Amérique du Nord, notamment pour les aciers de construction et les produits ferroviaires. L'acquisition consolide la présence de l'entreprise sur le marché, étend son réseau de distribution et lui permet de répondre plus efficacement aux besoins des grands projets d'infrastructure et industriels, ce qui pourrait influencer la dynamique des prix et de l'offre sur le marché régional de l'acier long.

- En mars 2025, ArcelorMittal Nippon Steel India a acquis un terrain dans l'Andhra Pradesh pour y construire une nouvelle usine sidérurgique intégrée d'une capacité initiale de 7,3 millions de tonnes par an. Cette expansion répond directement à la demande croissante de produits longs en acier dans les secteurs des infrastructures et de la construction en Inde. Le projet devrait accroître la disponibilité locale de barres d'armature, d'acier de construction et de fil machine, réduire la dépendance aux importations et attirer de nouveaux investissements du secteur privé dans l'écosystème sidérurgique et de la construction.

- En 2025, Steel Authority of India (SAIL) a annoncé un investissement majeur dans son usine sidérurgique de Bokaro pour la mise en œuvre de la technologie de coulée continue de brames minces, avec un budget d'environ 15 000 crores de roupies. Cette modernisation technologique devrait améliorer l'efficacité de la production, la qualité des produits et le rendement des produits longs en acier, tels que les barres d'armature et les profilés de construction. Grâce à ces capacités accrues, SAIL sera mieux à même de répondre à la demande croissante des projets de construction résidentiels, commerciaux et industriels, renforçant ainsi son avantage concurrentiel sur le marché indien.

- En 2025, le gouvernement britannique a adopté la loi de 2025 sur l'industrie sidérurgique (mesures spéciales) afin de protéger les capacités de production critiques de produits longs en acier. Cette législation a été promulguée pour empêcher la fermeture d'installations essentielles de production de produits longs en acier, notamment les hauts fourneaux de Scunthorpe, indispensables à la production de barres d'armature et d'acier de construction. En garantissant la continuité de la production nationale, le gouvernement vise à stabiliser l'approvisionnement, à soutenir les projets de construction et d'infrastructures et à maintenir la compétitivité du marché britannique des produits longs en acier.

- En 2024, Synergy Capital a acquis l'usine de coke métallurgique de Saurashtra Fuels à Mundra, en Inde, s'assurant ainsi un approvisionnement annuel de 600 000 tonnes de charbon à coke de haute qualité. Cette acquisition renforce la chaîne d'approvisionnement pour la production d'acier long, garantissant un approvisionnement continu en matières premières pour les barres d'armature, les fils machine et autres produits de construction métallique. Elle permet également à l'entreprise d'accroître sa production pour répondre à la demande croissante, tant sur le marché intérieur qu'à l'export, soutenant ainsi l'expansion du marché indien de l'acier long.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.