Global Lupin Market

Taille du marché en milliards USD

TCAC :

%

USD

1.07 Billion

USD

1.52 Billion

2025

2033

USD

1.07 Billion

USD

1.52 Billion

2025

2033

| 2026 –2033 | |

| USD 1.07 Billion | |

| USD 1.52 Billion | |

| % | |

|

Segmentation du marché mondial du lupin, par forme (semences, flocons, concentrés de protéines et farine), application (compléments nutritionnels, aliments et volaille et aliments pour le bétail, soins personnels et cosmétiques, produits de confiserie, produits de boulangerie, sauces, saucissons végétaliens et boissons de lait non laitiers), type (isolats de protéine, concentrés de protéines et farine de lupin)- Tendances et prévisions de l'industrie jusqu'en 2033

Marché LupinAperçu général

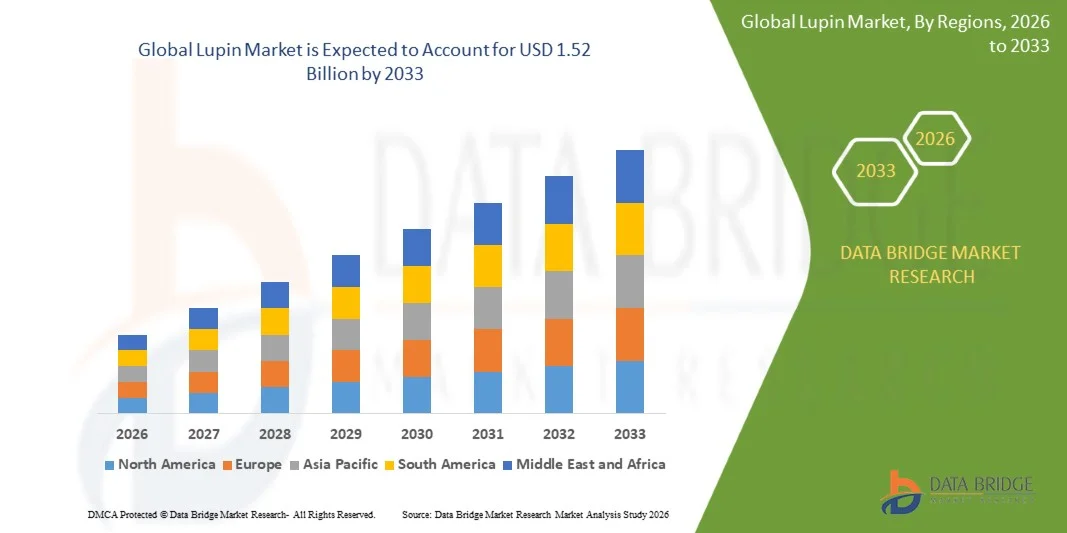

Le marché Lupin a été évalué à1,07 milliard de dollars en 2025et devrait atteindre1,52 milliard de dollars en 2033, croissance à unTCAC de 4,45 % entre 2026 et 2033. Le marché connaît une croissance soutenue, stimulée par la demande croissante de protéines végétales, l'adoption croissante de lupins dans les applications alimentaires et de boissons, et la préférence croissante des consommateurs pour des ingrédients sans gluten et sans allergènes dans les économies développées et émergentes.

Le passage croissant à l'alimentation végétalienne et végétarienne, conjugué à une sensibilisation accrue aux substituts alimentaires durables et à haute teneur en protéines, favorise de façon significative la consommation de lupins dans les produits de boulangerie, les substituts laitiers, les collations et les substituts de viande. En outre, les progrès réalisés dans les technologies de transformation des aliments et l'utilisation croissante du lupin dans les préparations alimentaires fonctionnelles favorisent l'adoption du marché dans l'industrie alimentaire mondiale.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché du lupin avec la plus grande part des revenus de 34,7 % en 2025, soutenue par une forte demande de protéines végétales, des industries alimentaires de santé bien établies et une évolution croissante des consommateurs vers des régimes végétaliens et flexitaires dans les applications alimentaires transformées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 5,60 % entre 2026 et 2033. La croissance est due à l'urbanisation rapide, à l'augmentation des revenus disponibles, à l'expansion des industries de transformation des aliments et à une sensibilisation accrue aux avantages des protéines végétales dans les économies émergentes.

- En 2025, le segment des semences détenait la plus grande part des revenus du marché, soit environ 42,6 %, en raison de la forte production agricole, de la consommation directe dans la transformation des aliments et de l'utilisation élevée des aliments pour le bétail en Australie et en Europe. Les graines de lupin sont largement utilisées en raison de leur teneur élevée en protéines, de leur rentabilité et de leur polyvalence dans plusieurs formulations alimentaires.

- Le segment des farines devrait enregistrer la croissance la plus rapide à un TCAC de 9,4 % entre 2026 et 2033, en raison de la demande croissante de produits de boulangerie sans gluten, de collations à haute teneur en protéines et d'applications alimentaires fonctionnelles. L'adoption croissante d'aliments à base de plantes et la mise au point de produits propres accélèrent l'expansion du segment en Europe et en Amérique du Nord.

- En 2025, le segment des produits alimentaires et de la boulangerie détenait la plus grande part des revenus du marché, soit environ 38,2 %, en raison de l'augmentation de la consommation d'aliments à base de protéines végétales, de l'augmentation de la demande de préparations sans gluten et de l'incorporation croissante de la farine de lupin dans le pain, les pâtes et les produits de collation sur les marchés développés.

- Le segment des saucissons végétaliens et des boissons laitières non laitières devrait enregistrer la croissance la plus rapide à un TCAC de 11,1 %, de 2026 à 2033, en raison de l'expansion rapide des substituts de viande à base végétale et des substituts laitiers. L'augmentation des populations flexitaires et végétaliennes, en particulier en Europe et en Amérique du Nord, accélère la demande d'ingrédients protéiques à base de lupin dans l'innovation alimentaire de la prochaine génération.

- En 2025, le segment de la farine de Lupin détenait la plus grande part du marché, soit environ 46,5 %, en raison de son utilisation généralisée dans les préparations de boulangerie, les aliments transformés et le développement de produits sans gluten. Ses propriétés fonctionnelles, y compris la haute teneur en fibres et la capacité d'émulsion, le rendent très adapté aux applications alimentaires industrielles.

- Le segment des isolats protéiques devrait enregistrer la croissance la plus rapide à un TCAC de 10,6% entre 2026 et 2033, en raison de la demande croissante de protéines végétales à haute pureté dans la nutrition sportive, les boissons fonctionnelles et les produits de nutrition médicale. Les progrès réalisés dans les technologies d'extraction et la hausse de la demande d'ingrédients protéiques de première qualité appuient davantage la croissance du segment sur les marchés mondiaux.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 1,07 milliard USD

- Valeur de marché prévue (2033) : 1,52 milliard de dollars

- Prévisions CAGR (2026-2033): 4,45 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché de Lupin

|

Attributs |

Clé LupinPerspectives du marché |

|

Segments couverts |

·Par formulaire: graines, flocons, concentrés de protéines et farine ·Par demande: Suppléments alimentaires, aliments et volaille et aliments pour le bétail, soins personnels et cosmétiques, produits de confiserie, produits de boulangerie, sauces, saucisses végétaliennes et boissons de lait non laitiers ·Par type: Isolats protéiques, concentrés protéiques et farine de Lupin |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Barentz International B.V.(PaysBas) |

|

Possibilités de marché |

• Extension des applications de protéines végétales • Croissance des produits alimentaires sans gluten et fonctionnels |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Marché LupinTendances

Tendance : Croissance des applications de protéines végétales et d'aliments fonctionnels

La demande croissante d'ingrédients alimentaires à base de plantes, sans gluten et à haute teneur en protéines favorise l'adoption de lupins dans la boulangerie, les substituts laitiers, les collations et les substituts de viande. La teneur élevée en protéines de Lupin (jusqu'à 40%) et son riche profil en fibres alimentaires en font un ingrédient privilégié pour les fabricants d'aliments qui se concentrent sur des solutions nutritionnelles propres et fonctionnelles. La sensibilisation accrue des consommateurs à l'agriculture durable et aux sources de protéines allergènes favorise davantage l'expansion des marchés dans les économies développées et émergentes.

Dans les applications modernes de transformation des aliments, les fabricants intègrent de plus en plus la farine de lupin et les isolats de protéines dans les produits de boulangerie, les pâtes alimentaires et les produits laitiers, par exemple dans les préparations de pain à haute teneur en protéines en Europe où les produits enrichis de lupin sont utilisés pour améliorer la teneur en protéines tout en réduisant la dépendance à l'égard du blé et du soja. En Australie, des ingrédients à base de lupins sont incorporés dans les céréales et les barres de collation pour augmenter la valeur nutritive et soutenir le développement de produits sans gluten tout en maintenant la texture et la qualité du goût.

L'expansion rapide des populations végétales et végétariennes en Europe et en Amérique du Nord accroît également la demande de sources de protéines alternatives qui peuvent remplacer les ingrédients animaux sans compromettre l'équilibre nutritionnel. En outre, des programmes d'innovation alimentaire dans des pays comme l'Allemagne et l'Australie ont soutenu la commercialisation du lupin, la production australienne de lupin atteignant plus de 1,2 million de tonnes par an ces dernières années, fournissant à la fois des industries alimentaires nationales et des marchés d'exportation.

Dynamique du marché Lupin

Facteur clé du marché : augmentation de la demande de sources durables et végétales de protéines

L'industrie alimentaire mondiale subit de fortes pressions en vue de la transition vers des systèmes de protéines durables qui réduisent l'impact environnemental et soutiennent la sécurité alimentaire. La culture du lupin nécessite un apport en eau plus faible et enrichit naturellement les niveaux d'azote du sol, ce qui en fait une culture favorable à l'environnement par rapport aux sources traditionnelles de protéines telles que le soja et les protéines animales.

Les fabricants de produits alimentaires en Europe et en Australie adoptent de plus en plus le lupin comme solution de remplacement de protéines rentable dans les applications de boulangerie et de substituts de viande. Par exemple, la protéine lupin est utilisée dans les pâtes à haute teneur en protéines et les formulations de yaourt sans lait pour améliorer le contenu nutritionnel tout en respectant les exigences de l'étiquette propre. En outre, les investissements croissants dans les start-ups d'origine végétale et les initiatives d'agriculture durable soutenues par l'État accélèrent l'utilisation du lupin dans les systèmes de production alimentaire traditionnels.

Principales contraintes et défis : préoccupations relatives aux allergènes et sensibilisation limitée des consommateurs dans les marchés émergents

Malgré ses avantages nutritionnels, le lupin est classé comme allergène potentiel, en particulier pour les personnes sensibles aux arachides et aux légumineuses, ce qui crée des exigences réglementaires en matière d'étiquetage et limite l'adoption sur certains marchés. Une sensibilisation limitée des consommateurs en Asie-Pacifique et dans certaines parties de l'Amérique du Nord limite encore la pénétration des produits dans les grandes catégories alimentaires.

En outre, des chaînes d'approvisionnement incohérentes et des infrastructures de transformation relativement plus faibles en dehors de l'Australie et de l'Europe entravent la commercialisation à grande échelle dans les économies émergentes. Les fabricants d'aliments sont également confrontés à des difficultés pour équilibrer l'acceptation du goût et la stabilité de la formulation en remplaçant les sources de protéines traditionnelles par des ingrédients à base de lupin.

Principales possibilités de marché : expansion des aliments fonctionnels et innovation en matière de produits à forte teneur en protéines

La demande croissante d'aliments fonctionnels, de produits de nutrition sportive et de solutions alimentaires à haute teneur en protéines crée d'importantes possibilités d'innovation en matière d'ingrédients à base de lupin. Son profil en acides aminés et sa teneur élevée en fibres le rendent adapté aux collations enrichies en protéines, aux substituts de repas et aux produits de boulangerie axés sur la santé.

Les entreprises alimentaires explorent de plus en plus l'intégration du lupin dans les barres protéiques, les boissons enrichies et les analogues de viande à base végétale. Par exemple, les start-up alimentaires européennes lancent des substituts de viande à base de lupin avec une texture et une densité de protéines améliorées, ciblant les consommateurs flexitaires à la recherche d'alternatives durables aux protéines animales. En outre, les recherches en cours en Australie et en Allemagne sur les isolats de protéines de lupin améliorent la solubilité et les profils de goût, élargissant son application dans les formulations alimentaires fonctionnelles de la prochaine génération.

Portée du marché Lupin

Le marché est segmenté selon la forme, la demande et le type.

- Par formulaire

Sur la base de la forme, le marché du lupin est segmenté en graines, en flocons, en concentrés de protéines et en farine. En 2025, le segment des semences détenait la plus grande part des revenus du marché, soit environ 42,6 %, en raison de la forte production agricole, de la consommation directe dans la transformation des aliments et de l'utilisation élevée des aliments pour le bétail en Australie et en Europe. Les graines de lupin sont largement utilisées en raison de leur teneur élevée en protéines, de leur rentabilité et de leur polyvalence dans plusieurs formulations alimentaires.

Le segment des farines devrait enregistrer la croissance la plus rapide à un TCAC de 9,4 % entre 2026 et 2033, en raison de la demande croissante de produits de boulangerie sans gluten, de collations à haute teneur en protéines et d'applications alimentaires fonctionnelles. L'adoption croissante d'aliments à base de plantes et la mise au point de produits propres accélèrent l'expansion du segment en Europe et en Amérique du Nord.

- Par demande

Sur la base de l'application, le marché du lupin est segmenté en compléments alimentaires, aliments et volaille et aliments pour animaux, soins personnels et cosmétiques, produits de confiserie, produits de boulangerie, sauces, saucisses végétales et boissons de lait non laitiers. En 2025, le segment des produits alimentaires et de la boulangerie détenait la plus grande part des revenus du marché, soit environ 38,2 %, en raison de l'augmentation de la consommation d'aliments à base de protéines végétales, de l'augmentation de la demande de préparations sans gluten et de l'incorporation croissante de la farine de lupin dans le pain, les pâtes et les produits de collation sur les marchés développés.

Le segment des saucissons végétaliens et des boissons laitières non laitières devrait enregistrer la croissance la plus rapide à un TCAC de 11,1 %, de 2026 à 2033, en raison de l'expansion rapide des substituts de viande à base végétale et des substituts laitiers. L'augmentation des populations flexitaires et végétaliennes, en particulier en Europe et en Amérique du Nord, accélère la demande d'ingrédients protéiques à base de lupin dans l'innovation alimentaire de la prochaine génération.

- Par type

Sur la base du type, le marché du lupin est segmenté en isolats protéiques, en concentrés protéiques et en farine de lupin. En 2025, le segment de la farine de Lupin détenait la plus grande part du marché, soit environ 46,5 %, en raison de son utilisation généralisée dans les préparations de boulangerie, les aliments transformés et le développement de produits sans gluten. Ses propriétés fonctionnelles, y compris la haute teneur en fibres et la capacité d'émulsion, le rendent très adapté aux applications alimentaires industrielles.

Le segment des isolats protéiques devrait enregistrer la croissance la plus rapide à un TCAC de 10,6% entre 2026 et 2033, en raison de la demande croissante de protéines végétales à haute pureté dans la nutrition sportive, les boissons fonctionnelles et les produits de nutrition médicale. Les progrès réalisés dans les technologies d'extraction et la hausse de la demande d'ingrédients protéiques de première qualité appuient davantage la croissance du segment sur les marchés mondiaux.

Marché LupinAnalyse régionale

Amérique du Nord Lupin Market Insight

L'Amérique du Nord a dominé le marché du lupin avec la plus grande part des revenus de 34,7 % en 2025, soutenue par la hausse de la demande d'ingrédients protéiques à base de plantes, l'adoption croissante de produits alimentaires sans gluten et la sensibilisation des consommateurs à l'égard des régimes fonctionnels et à forte teneur en protéines. La région bénéficie d'une industrie des aliments de santé bien développée et d'une forte pénétration des formulations végétales dans toutes les catégories de boulangerie, de collations et de produits laitiers. Des revenus disponibles élevés et un virage croissant vers les modes de vie végétaliens et flexitaires soutiennent davantage la consommation de lupins dans les applications alimentaires transformées.

Aperçu du marché américain Lupin

Le marché américain du lupin a enregistré la plus grande part des revenus en Amérique du Nord en 2025, en raison de la forte demande de protéines végétales dans les aliments fonctionnels, les suppléments alimentaires et les produits de boulangerie. L'adoption croissante d'ingrédients propres et allergènes stimule l'intégration du lupin dans les préparations alimentaires. L'expansion des gammes de produits végétaliens dans les grandes marques alimentaires, ainsi que l'utilisation croissante de farine de lupin dans la cuisson sans gluten, contribuent de façon significative à la croissance du marché. En outre, la sensibilisation croissante aux substituts de protéines durables renforce la demande de lupins dans tous les circuits de vente au détail et de services alimentaires.

Perspectives du marché européen Lupin

Le marché européen du lupin devrait connaître le taux de croissance le plus rapide de 2026 à 2033, principalement en raison de la forte préférence des consommateurs pour les régimes à base de plantes, de la culture établie de cultures de lupin et de l'augmentation de la demande de produits alimentaires riches en protéines sans gluten. La région possède une industrie alimentaire végétale mature, le lupin étant largement utilisé dans la boulangerie, les substituts de viande et les produits laitiers. Le renforcement du soutien réglementaire en faveur d'une agriculture durable et d'une diversification des protéines favorise l'expansion du marché en Europe occidentale et septentrionale.

U.K. Lupin Aperçu du marché

Le marché du lupin au Royaume-Uni devrait connaître une croissance régulière de 2026 à 2033, en raison de la demande croissante de produits alimentaires végétaliens et végétariens, de la popularité croissante des collations à haute teneur en protéines et de la sensibilisation croissante aux ingrédients allergènes. La forte présence de fabricants d'aliments à base de plantes et l'augmentation de la disponibilité au détail de produits de boulangerie et de protéines à base de lupin favorisent la pénétration du marché. En outre, l'intérêt des consommateurs pour des protéines de remplacement durables et d'origine locale accélère encore l'adoption dans le pays.

Allemagne Lupin Aperçu du marché

Le marché allemand du lupin devrait connaître une croissance significative de 2026 à 2033, soutenue par une forte demande d'ingrédients alimentaires propres, biologiques et riches en protéines. L'Allemagne, l'industrie de transformation des aliments de pointe et l'accent mis sur l'agriculture durable encouragent l'utilisation du lupin dans la boulangerie, les substituts laitiers et les applications de remplacement de la viande. L'augmentation de la préférence des consommateurs pour la nutrition végétale et les aliments fonctionnels stimule l'adoption du lupin, en particulier dans les populations urbaines soucieuses de la santé.

Aperçu du marché de Lupin en Asie-Pacifique

Le marché du lupin de l'Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soutenu par l'urbanisation croissante, la sensibilisation aux protéines végétales et la demande croissante d'ingrédients alimentaires fonctionnels dans des pays comme la Chine, le Japon, l'Inde et l'Australie. La région adopte progressivement le lupin dans les produits de boulangerie, les compléments alimentaires et les aliments transformés à mesure que les consommateurs se tournent vers des régimes alimentaires plus sains et riches en protéines. En outre, l'expansion des industries de transformation des aliments et l'importation croissante d'ingrédients végétaux renforcent la croissance du marché régional.

Aperçu du marché japonais de Lupin

Le marché japonais du lupin devrait croître régulièrement de 2026 à 2033 en raison de la demande croissante d'aliments fonctionnels, de régimes riches en protéines et d'ingrédients allergènes. La population vieillissante du Japon et l'importance accordée à la santé et à la nutrition augmentent l'adoption de sources de protéines végétales dans les régimes alimentaires quotidiens. Lupin est de plus en plus utilisé dans les produits de boulangerie, les collations et les suppléments de santé, soutenus par l'innovation dans la formulation des aliments et l'intérêt croissant pour les protéines alternatives pour la nutrition préventive des soins de santé.

Perspectives du marché chinois Lupin

En 2025, le marché chinois du lupin représentait la plus grande part des revenus du marché en Asie-Pacifique, attribuable à l'urbanisation rapide, à l'augmentation de la population de la classe moyenne et à l'augmentation de la demande d'ingrédients alimentaires fonctionnels et riches en protéines. Chine L'industrie alimentaire végétale en croissance et une solide base de fabrication alimentaire soutiennent l'adoption de lupin dans les aliments transformés, les applications de boulangerie et les suppléments alimentaires. La sensibilisation accrue aux régimes alimentaires axés sur la santé et l'expansion des filières alimentaires du commerce électronique accélèrent encore la consommation de lupins chez les consommateurs urbains.

Part de marché de Lupin

L'industrie Lupin est principalement dirigée par des entreprises bien établies, notamment :

• Barentz International (Pays-Bas)

• Golden West Foods Pty Ltd (Australie)

• Soja Autriche (Autriche)

• Eagle Foods Australie (Australie)

• INDUSTRIES TERRENA SHYAM (Inde)

• Bio Spices Inc. (États-Unis)

• NOW Foods (États-Unis)

• La coopérative Frontière (États-Unis)

• Raab Vitalfood GmbH (Allemagne)

• SELET HULLING PLC (Royaume-Uni)

• Dipasa USA Inc (États-Unis)

• ETICO (Inde)

• Exportations agricoles de Dhaval (Inde)

• SunOpta (Canada)

• Éthique ORGANIQUE (Inde)

• Samruddhi Organic (Inde)

• 24 MANTRA ORGANIQUE (Inde)

• HL Agro Products Pvt. Ltd. (Inde)

• Juste Organik (Inde)

• Orienco (Inde)

• SHILOH FARMS (États-Unis)

• McCormick & Company, Inc. (États-Unis)

• Terre entière (Royaume-Uni)

• KTC Edibles (Royaume-Uni)

• Saitaku (Royaume-Uni)

Derniers développements sur le marché de Lupin

- En novembre 2024, Lupin Pharmaceuticals (Inde) a conclu un partenariat stratégique avec une entreprise de biotechnologie de premier plan pour développer de nouvelles thérapies à base de lupin, visant à renforcer son pipeline pharmaceutique, à améliorer l'innovation dans le développement de médicaments à base de plantes et à accroître sa présence sur le marché de la biotechnologie axée sur la santé

- En octobre 2024, BASF SE (Allemagne) a lancé une nouvelle gamme de solutions durables de protection des cultures adaptées à la culture du lupin, mettant l'accent sur l'amélioration du rendement des cultures, la réduction de l'impact environnemental et le soutien à des pratiques agricoles durables, renforçant ainsi sa position sur le marché des intrants agricoles.

- En septembre 2024, Cargill, Incorporated (États-Unis) a élargi ses installations de production nord-américaines d'ingrédients alimentaires à base de lupin, en vue d'accroître la capacité d'approvisionnement, de répondre à la demande croissante de protéines végétales et d'améliorer la résilience de la chaîne d'approvisionnement, renforçant ainsi son leadership sur le marché des ingrédients protéiques de remplacement.

- En 2024, Barentz International (Pays-Bas) a acquis Radian Chemical Products en Inde dans le cadre d'une initiative d'expansion stratégique visant à renforcer son portefeuille d'ingrédients spécialisés, à accroître sa présence sur le marché indien et à diversifier les offres d'ingrédients cosmétiques de couleur et de sciences de la vie, améliorant ainsi ses capacités de distribution mondiale et sa compétitivité sur le marché.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.