Global Lymphedema Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

46.59 Billion

USD

83.71 Billion

2025

2033

USD

46.59 Billion

USD

83.71 Billion

2025

2033

| 2026 –2033 | |

| USD 46.59 Billion | |

| USD 83.71 Billion | |

| % | |

|

Segmentation du marché mondial du diagnostic du lymphœdème, par type (primaire et secondaire), technologie (lymphoscintigraphie, imagerie par résonance magnétique, échographie, tomodensitométrie, lymphographie aux rayons X, analyse d'impédance bioélectrique et imagerie par fluorescence proche infrarouge), type de maladie (cancer, maladies inflammatoires, maladies cardiovasculaires et autres maladies), type de traitement (chirurgie, thérapie par compression et autres), utilisateur final (hôpitaux, centres de diagnostic, instituts de recherche et d'enseignement et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des diagnostics du lymphœdème

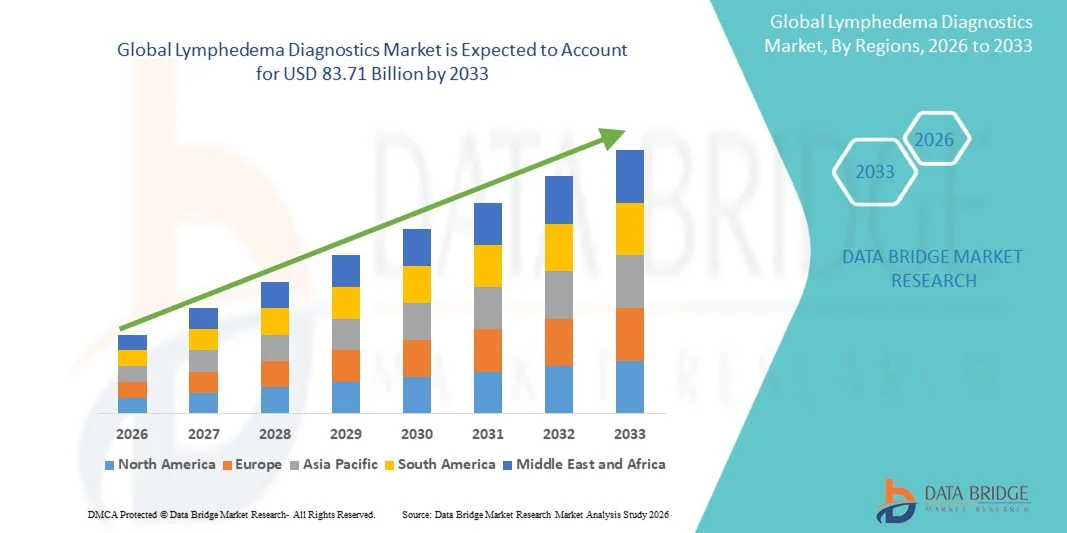

- Le marché mondial des diagnostics du lymphœdème était évalué à 46,59 milliards de dollars américains en 2025 et devrait atteindre 83,71 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du lymphœdème causé par les traitements contre le cancer, l'obésité et les maladies chroniques, ce qui engendre un besoin accru de solutions de diagnostic précises et précoces dans les hôpitaux et les cliniques spécialisées.

- De plus, la demande croissante d'outils de détection du lymphœdème non invasifs, précis et rapides fait des solutions de diagnostic du lymphœdème un élément essentiel de la prise en charge des patients et de la planification des traitements, stimulant ainsi considérablement la croissance du marché.

Analyse du marché des diagnostics du lymphœdème

- Le diagnostic du lymphœdème, qui inclut les systèmes d'imagerie, la spectroscopie d'impédance bioélectrique et d'autres outils diagnostiques non invasifs, devient de plus en plus essentiel en milieu hospitalier et ambulatoire en raison de la prévalence croissante du lymphœdème et de la nécessité d'un dépistage précoce et précis pour orienter le traitement et améliorer la prise en charge des patients.

- La demande croissante de diagnostics du lymphœdème est principalement due à l'incidence croissante du lymphœdème lié au cancer, aux maladies chroniques et à l'obésité, ainsi qu'à une sensibilisation accrue des professionnels de santé et des patients à l'importance d'un diagnostic et d'une prise en charge précoces.

- L'Amérique du Nord a dominé le marché du diagnostic du lymphœdème en 2025, avec une part de revenus de 38,9 %. Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des technologies de diagnostic et la présence d'importantes entreprises de dispositifs médicaux et de diagnostic aux États-Unis, où l'on observe une croissance significative des solutions de dépistage et de suivi du lymphœdème.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du diagnostic du lymphœdème au cours de la période de prévision, en raison d'une sensibilisation accrue aux soins de santé, d'investissements croissants dans les infrastructures médicales et d'une demande croissante de dépistage et de prise en charge précoces du lymphœdème dans des pays comme la Chine, l'Inde et le Japon.

- Le segment du lymphœdème secondaire a représenté la plus grande part de revenus du marché (61,4 %) en 2025, en raison de sa prévalence plus élevée, notamment chez les patients subissant des traitements contre le cancer tels que les chirurgies du sein, du bassin et gynécologiques.

Portée du rapport et segmentation du marché du diagnostic du lymphœdème

|

Attributs |

Diagnostic du lymphœdème : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• F. Hoffmann-La Roche Ltd. (Suisse) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des diagnostics du lymphœdème

« Un confort accru grâce aux technologies de diagnostic avancées »

- L'intégration de technologies de diagnostic avancées, telles que les systèmes d'imagerie, la spectroscopie d'impédance bioélectrique et les dispositifs de surveillance portables, constitue une tendance majeure et en pleine accélération sur le marché mondial du diagnostic du lymphœdème. Cette convergence technologique améliore le dépistage précoce, le suivi des patients et la prise en charge thérapeutique du lymphœdème.

- Par exemple, des dispositifs comme le système de spectroscopie d'impédance bioélectrique L-Dex U400 permettent aux cliniciens de surveiller les niveaux de liquide lymphatique de manière non invasive, offrant ainsi une évaluation précise et en temps réel de la progression du lymphœdème. De même, des solutions d'imagerie telles que l'imagerie par fluorescence proche infrarouge (NIRF) sont utilisées dans les cliniques spécialisées pour guider un diagnostic et un traitement précis.

- L'intégration croissante des systèmes de surveillance portables et basés sur des capteurs permet un suivi continu du volume des membres et de l'accumulation de liquide, permettant ainsi aux cliniciens de proposer des interventions personnalisées. Ces technologies facilitent également l'observance du traitement par le patient en fournissant un retour d'information en temps réel sur son efficacité.

- L'intégration fluide de ces outils de diagnostic aux systèmes de dossiers médicaux électroniques (DME) et aux plateformes de télémédecine permet un suivi centralisé des patients et des consultations à distance. Les cliniciens peuvent désormais gérer efficacement plusieurs patients tout en conservant des dossiers précis sur l'évolution de la maladie et les résultats des traitements.

- Cette tendance vers des systèmes de diagnostic plus intelligents, précis et centrés sur le patient redéfinit en profondeur les attentes en matière de prise en charge du lymphœdème. Par conséquent, des entreprises comme ImpediMed et BSN Medical développent des solutions de diagnostic avancées offrant une précision accrue, une plus grande facilité d'utilisation et une meilleure intégration dans les flux de travail cliniques.

- La demande en matière de diagnostic avancé du lymphœdème augmente rapidement dans les hôpitaux, les cliniques externes et les centres de réadaptation, car les professionnels de la santé privilégient de plus en plus le dépistage précoce, les soins préventifs et la prise en charge thérapeutique efficace.

Dynamique du marché des diagnostics du lymphœdème

Conducteur

« Incidence croissante du lymphœdème et sensibilisation accrue »

- La prévalence croissante du lymphœdème, due aux traitements contre le cancer, à l'obésité et au vieillissement de la population, est un facteur majeur de la demande croissante de solutions de diagnostic.

- Par exemple, en mars 2025, ImpediMed a lancé un système de spectroscopie d'impédance bioélectrique amélioré, offrant une sensibilité accrue pour la détection précoce du lymphœdème. Ces innovations, mises en œuvre par des entreprises de premier plan, devraient stimuler l'adoption de ces technologies en milieu clinique.

- Les professionnels de la santé sont de plus en plus conscients de l'importance d'un diagnostic précoce, qui peut réduire considérablement les complications, améliorer l'état de santé des patients et diminuer les coûts des traitements à long terme.

- La tendance croissante des soins centrés sur le patient et de la médecine préventive pousse les hôpitaux et les centres de réadaptation à investir dans des solutions de diagnostic précises, rapides et non invasives.

- L'adoption croissante du diagnostic du lymphœdème dans les soins post-opératoires et les programmes de réadaptation oncologique stimule davantage la croissance du marché, notamment dans les régions développées dotées d'infrastructures de santé avancées.

- L’expansion des recherches et des essais cliniques génère des preuves solides soutenant l’efficacité du dépistage précoce et du suivi continu, incitant davantage d’établissements de santé à mettre en œuvre des protocoles de diagnostic avancés du lymphœdème.

- La sensibilisation croissante des patients et les programmes de défense de leurs droits encouragent une démarche proactive en matière de soins de santé, garantissant ainsi que les personnes à risque de lymphœdème bénéficient d'une évaluation et d'un suivi en temps opportun.

- L'intégration des systèmes de surveillance portables et à domicile permet aux patients de suivre leurs progrès en dehors des structures cliniques, ce qui améliore leur implication et leur adhésion aux traitements.

Retenue/Défi

« Coûts élevés, sensibilisation limitée et obstacles liés aux infrastructures »

- Le coût initial élevé des systèmes de diagnostic avancés du lymphœdème, notamment les appareils de bioimpédance et les solutions d'imagerie, peut limiter leur adoption par les petites cliniques et les prestataires de soins de santé soucieux de leur budget.

- Par exemple, les systèmes d'imagerie haut de gamme tels que les appareils NIRF nécessitent des investissements importants en équipement et en formation, ce qui peut constituer un obstacle dans les environnements aux ressources limitées.

- Le manque de sensibilisation au lymphœdème et à son diagnostic précoce chez les patients et les professionnels de la santé dans les régions en développement pourrait ralentir la pénétration du marché.

- Les approbations réglementaires et la nécessité de former les cliniciens constituent également des défis, car l'intégration de diagnostics avancés dans les flux de travail cliniques de routine exige du temps et des ressources.

- L'insuffisance des infrastructures de santé dans les régions rurales et mal desservies peut limiter l'accès aux diagnostics avancés du lymphœdème, créant ainsi des disparités dans les soins aux patients et freinant la croissance du marché.

- Les difficultés de remboursement et l'incohérence de la couverture d'assurance pour les procédures de diagnostic avancées peuvent dissuader les prestataires de soins de santé d'adopter des technologies coûteuses.

- La variabilité des recommandations cliniques selon les régions peut entraîner des retards dans la standardisation et l'adoption généralisée des protocoles de diagnostic avancés.

- Garantir l'accessibilité financière, améliorer la formation des cliniciens, renforcer l'infrastructure des soins de santé et intensifier les campagnes de sensibilisation des patients sont essentiels pour surmonter ces défis et favoriser une adoption plus large des diagnostics du lymphœdème à l'échelle mondiale.

Étendue du marché des diagnostics du lymphœdème

Le marché du diagnostic du lymphœdème est segmenté en fonction du type, de la technologie, du type de maladie, du type de traitement et de l'utilisateur final.

• Par type

Le marché du diagnostic du lymphœdème est segmenté en lymphœdème primaire et secondaire. En 2025, le lymphœdème secondaire représentait la plus grande part de marché (61,4 %), du fait de sa prévalence plus élevée, notamment chez les patients subissant des traitements contre le cancer, tels que les chirurgies du sein, du pelvis et gynécologiques. Le lymphœdème secondaire résulte souvent de l'ablation de ganglions lymphatiques, de la radiothérapie ou d'un traumatisme, d'où l'importance cruciale d'un diagnostic précis et rapide. Les hôpitaux et les centres de diagnostic utilisent largement l'imagerie, la bio-impédance et les techniques de fluorescence pour détecter précocement l'accumulation de liquide et prévenir la progression de la maladie. Les programmes de surveillance continue des patients post-opératoires contribuent également à cette adoption. La sensibilisation croissante des oncologues et des patients à l'importance d'une intervention précoce stimule la demande. Les initiatives gouvernementales soutenant les soins post-opératoires et la réadaptation favorisent encore davantage l'utilisation de ces techniques. La disponibilité de professionnels de santé qualifiés et de protocoles de traitement bien établis renforce leur adoption. Les recherches en cours sur les technologies d'imagerie lymphatique améliorent l'efficacité du diagnostic. Ce segment bénéficie des programmes de prise en charge du lymphœdème, tant en ambulatoire qu'en milieu hospitalier.

Le segment du lymphœdème primaire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,2 %, entre 2026 et 2033, porté par une meilleure reconnaissance des cas de lymphœdème congénital et héréditaire. Le dépistage précoce chez les enfants et les jeunes adultes améliore la qualité de vie et réduit les complications à long terme. Les tests génétiques et les programmes de dépistage familial sont de plus en plus utilisés. L'imagerie non invasive, la fluorescence proche infrarouge et l'analyse d'impédance bioélectrique favorisent l'adoption de ces technologies. Le développement des infrastructures de santé et la sensibilisation accrue dans les marchés émergents soutiennent également cette croissance. Les programmes d'éducation des patients et l'intégration de la télémédecine facilitent le diagnostic précoce. Les progrès technologiques qui réduisent les coûts et améliorent la précision contribuent à l'expansion du marché. L'adoption de ces technologies est particulièrement forte dans les cliniques spécialisées et les centres de recherche universitaires. La prévalence croissante des maladies lymphatiques rares dynamise ce segment. Les recommandations cliniques qui insistent sur le dépistage précoce renforcent la pénétration du marché.

• Par la technologie

Sur la base de la technologie utilisée, le marché est segmenté en lymphoscintigraphie, IRM, échographie, tomodensitométrie (TDM), lymphographie aux rayons X, analyse d'impédance bioélectrique et imagerie par fluorescence proche infrarouge. En 2025, le segment de la lymphoscintigraphie représentait la plus grande part de marché (45,7 %), grâce à son utilisation clinique établie et à sa grande précision dans la visualisation du flux lymphatique et des obstructions. Les hôpitaux privilégient la lymphoscintigraphie pour le diagnostic et la planification du traitement, notamment du lymphœdème secondaire. Elle offre des résultats reproductibles, facilite le suivi post-opératoire et est intégrée aux parcours de soins en oncologie. Ce segment bénéficie de la présence de radiologues qualifiés, de protocoles procéduraux établis et de politiques de remboursement favorables. Les améliorations continues apportées à la technologie des traceurs accroissent la précision de la détection. Son adoption généralisée sur les marchés développés et émergents contribue à sa position dominante. Les programmes de santé publique et les initiatives de dépistage en milieu hospitalier stimulent davantage la demande. La capacité de cette technique à identifier le lymphœdème à un stade précoce et à prévenir sa progression renforce son adoption clinique. Son rôle dans la planification et le suivi thérapeutiques est essentiel pour améliorer le pronostic des patients. La lymphoscintigraphie reste la méthode de référence en imagerie du lymphœdème.

Le segment de l'imagerie par fluorescence proche infrarouge devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,5 %, entre 2026 et 2033, grâce à son approche mini-invasive et à la visualisation en temps réel des vaisseaux lymphatiques. Cette technologie permet la détection précoce, la planification chirurgicale et le suivi des interventions thérapeutiques. Les hôpitaux, les centres de diagnostic et les instituts de recherche adoptent de plus en plus la fluorescence NIR pour sa résolution supérieure et l'efficacité de leurs flux de travail. L'intégration technologique aux microscopes chirurgicaux améliore le guidage peropératoire. L'augmentation des financements de la recherche et la sensibilisation croissante à l'imagerie lymphatique avancée stimulent son adoption. Son utilisation chez les enfants et les adultes contribue à l'expansion du marché. La portabilité des systèmes et leur facilité d'utilisation en consultation externe favorisent une application plus large. Les marchés émergents, dont les infrastructures de diagnostic se développent, adoptent rapidement l'imagerie NIR. Les programmes de formation et les études de validation clinique renforcent la confiance des utilisateurs. Ce segment bénéficie de la combinaison de l'imagerie et de l'évaluation fonctionnelle du système lymphatique. La demande croissante de médecine de précision soutient son fort taux de croissance.

• Par type de maladie

Selon le type de maladie, le marché est segmenté en cancers, maladies inflammatoires, maladies cardiovasculaires et autres pathologies. Le segment du lymphœdème lié au cancer a représenté la plus grande part de marché (58,6 %) en 2025, en raison de la forte incidence de lymphœdème post-chirurgical suite aux traitements des cancers du sein, gynécologiques et pelviens. Les hôpitaux s'appuient fortement sur l'imagerie et la bio-impédance pour le suivi et le diagnostic précoce. La détection précoce prévient les complications, réduit les hospitalisations et améliore la qualité de vie des patients. La sensibilisation croissante des oncologues et les programmes de soins post-opératoires favorisent l'adoption de ces technologies. Les progrès technologiques en matière de résolution d'imagerie et d'efficacité des flux de travail améliorent la précision diagnostique. Les programmes de santé publics et privés soutenant le suivi des patients atteints de cancer stimulent également la croissance du marché. La demande des patients pour des soins post-opératoires de qualité renforce encore davantage l'adoption de ces technologies. Ce segment bénéficie du remboursement par les assurances dans certaines régions. Les cliniques spécialisées et les instituts de recherche universitaires contribuent à l'innovation diagnostique. La prévalence croissante du cancer dans les marchés émergents soutient la demande à long terme. Le développement continu de protocoles standardisés favorise l'adoption de ces technologies par les hôpitaux à l'échelle mondiale.

Le segment des maladies inflammatoires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,7 %, entre 2026 et 2033. Cette croissance est portée par une meilleure reconnaissance des affections auto-immunes et inflammatoires chroniques touchant le système lymphatique, telles que la polyarthrite rhumatoïde et les infections chroniques. Un diagnostic précoce permet une prise en charge rapide, améliorant ainsi les résultats et réduisant les complications secondaires. Les centres de diagnostic et les hôpitaux adoptent de plus en plus les techniques de bio-impédance et d'imagerie pour une détection précise. Les progrès technologiques, les méthodes non invasives et l'intérêt croissant porté à la recherche sur l'inflammation lymphatique alimentent la croissance de ce segment. Le développement des infrastructures de santé dans les régions émergentes favorise l'adoption de ces techniques. Les campagnes de sensibilisation et les programmes de dépistage précoce des maladies inflammatoires chroniques stimulent la pénétration du marché. L'augmentation des investissements dans l'imagerie moléculaire et fonctionnelle renforce encore ce segment. L'intégration de l'imagerie basée sur l'IA et de l'analyse automatisée pour un diagnostic précis est bénéfique à ce segment. La prévalence croissante des maladies inflammatoires chroniques à l'échelle mondiale soutient la dynamique de croissance.

• Par type de traitement

Selon le type de traitement, le marché est segmenté en chirurgie, thérapie par compression et autres. En 2025, la thérapie par compression représentait la plus grande part de marché (49,5 %), grâce à son statut de traitement de première intention pour la prise en charge du lymphœdème. Les hôpitaux et les cliniques s'appuient sur des outils de diagnostic pour adapter les vêtements de compression et suivre l'efficacité du traitement. Son adoption est largement due à son caractère non invasif, son rapport coût-efficacité et la bonne observance du traitement par les patients. La disponibilité croissante de dispositifs de compression avancés et de programmes d'éducation thérapeutique stimule l'adoption du traitement. La prise en charge par l'assurance maladie des traitements conservateurs favorise la croissance du marché. Les modèles de soins ambulatoires et à domicile contribuent également à son adoption. L'intégration technologique, comme l'association de la thérapie par compression à la surveillance de la bio-impédance, améliore l'efficacité. Les recommandations cliniques préconisant la thérapie par compression comme traitement standard favorisent son utilisation généralisée. L'incidence croissante du lymphœdème secondaire contribue à la domination de ce segment.

Le segment des traitements chirurgicaux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,0 %, entre 2026 et 2033, porté par l'adoption croissante de la microchirurgie lymphatique, des transferts ganglionnaires et des procédures de réduction tumorale. Les hôpitaux et les centres chirurgicaux s'appuient de plus en plus sur l'imagerie avancée pour cartographier les vaisseaux lymphatiques en préopératoire. Les progrès technologiques et les techniques chirurgicales mini-invasives améliorent les résultats pour les patients et favorisent leur adoption. Les campagnes de sensibilisation, l'amélioration des taux de réussite et l'expertise clinique croissante stimulent l'expansion du marché. Les initiatives de recherche et les centres universitaires spécialisés qui adoptent les interventions chirurgicales contribuent également à cette croissance. Les marchés émergents, dont les infrastructures de santé se développent, adoptent les traitements chirurgicaux plus rapidement. La demande croissante d'options de traitement définitives pour le lymphœdème réfractaire alimente la croissance de ce segment. L'association de l'imagerie et de la planification chirurgicale est essentielle dans les régions à forte croissance.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de diagnostic, instituts de recherche et établissements d'enseignement, et autres. Le segment des hôpitaux a représenté la plus grande part de revenus (53,2 %) en 2025, grâce à un volume élevé de patients, des équipements d'imagerie de pointe et la nécessité d'un diagnostic rapide et précis. Les hôpitaux prennent en charge les cas de lymphœdème primaire et secondaire, intégrant les résultats du diagnostic dans les plans de traitement et de réadaptation. La prise en charge par les assurances et les programmes gouvernementaux destinés aux patients atteints de cancer et aux patients en convalescence post-opératoire favorisent également l'adoption de ces dispositifs.

Le segment des centres de diagnostic devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,1 %, entre 2026 et 2033, porté par le nombre croissant d'établissements de diagnostic ambulatoires spécialisés et l'adoption de l'imagerie avancée. Ces centres proposent des solutions rentables, à haut débit et non invasives pour le dépistage précoce et le suivi. Les progrès technologiques, la sensibilisation accrue aux soins de santé et l'expansion des réseaux de diagnostic à l'échelle mondiale sont les principaux moteurs de cette forte croissance.

Analyse régionale du marché des diagnostics du lymphœdème

- L'Amérique du Nord a dominé le marché du diagnostic du lymphœdème en 2025, avec une part de revenus de 38,9 %. Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des technologies de diagnostic et la présence d'importantes entreprises de dispositifs médicaux et de diagnostic aux États-Unis, où l'on observe une croissance significative des solutions de dépistage et de suivi du lymphœdème.

- Les prestataires de soins de santé de la région mettent de plus en plus l'accent sur le dépistage précoce et la prise en charge préventive du lymphœdème, en tirant parti de la spectroscopie d'impédance bioélectrique avancée, des systèmes d'imagerie et des solutions de surveillance portables pour améliorer les résultats pour les patients.

- Le niveau élevé des dépenses de santé, une couverture d'assurance étendue et de vastes réseaux d'hôpitaux et de cliniques externes favorisent l'adoption des diagnostics du lymphœdème. La collaboration croissante entre les hôpitaux, les centres de réadaptation et les instituts de recherche stimule l'innovation et le déploiement de protocoles diagnostiques standardisés dans toute la région.

Analyse du marché américain des diagnostics du lymphœdème

Le marché américain du diagnostic du lymphœdème a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à d'importants investissements dans des équipements de diagnostic de pointe et à l'adoption généralisée des solutions de surveillance du lymphœdème dans les hôpitaux, les centres de soins ambulatoires et les cliniques de réadaptation. La sensibilisation croissante des cliniciens aux avantages du dépistage précoce, conjuguée aux recherches en cours sur le lymphœdème post-cancer et associé à des affections chroniques, stimule la croissance de ce marché. Les initiatives des fabricants de dispositifs médicaux visant à proposer des systèmes de diagnostic rentables, précis et non invasifs contribuent également à son expansion.

Analyse du marché européen des diagnostics du lymphœdème

Le marché européen du diagnostic du lymphœdème devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par la prévalence croissante du lymphœdème, la demande grandissante de solutions diagnostiques avancées et le renforcement des réglementations sanitaires. La région observe une forte adoption des techniques de diagnostic basées sur la bioimpédance et l'imagerie, notamment dans les hôpitaux et les cliniques spécialisées. L'urbanisation croissante, associée à l'amélioration des infrastructures médicales, soutient davantage le marché, tandis que les campagnes de sensibilisation des patients et les recommandations cliniques favorisent le dépistage précoce et la prise en charge efficace du lymphœdème.

Analyse du marché britannique des diagnostics du lymphœdème

Le marché britannique du diagnostic du lymphœdème devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par le besoin croissant de dépistage précoce et de soins préventifs. Les établissements de santé et les centres de réadaptation investissent de plus en plus dans les solutions de diagnostic afin d'améliorer la prise en charge des patients et de réduire les coûts des traitements à long terme. Par ailleurs, les programmes nationaux de santé et la sensibilisation accrue des patients aux risques associés au lymphœdème contribuent à la croissance du marché.

Analyse du marché allemand des diagnostics du lymphœdème

Le marché allemand du diagnostic du lymphœdème devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, grâce à une infrastructure de santé performante, à l'adoption de technologies médicales de pointe et à une attention accrue portée au dépistage précoce de la maladie. Les hôpitaux et les cliniques ambulatoires adoptent des solutions de diagnostic ultramodernes pour un suivi précis des affections lymphatiques. L'accent mis sur l'innovation et les pratiques médicales durables dans la région, conjugué à la présence de professionnels de santé qualifiés, contribue également à la croissance du marché.

Analyse du marché des diagnostics du lymphœdème en Asie-Pacifique

Le marché du diagnostic du lymphœdème en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par une sensibilisation accrue aux soins de santé, des investissements croissants dans les infrastructures médicales et une demande grandissante de dépistage et de prise en charge précoces du lymphœdème dans des pays comme la Chine, l'Inde et le Japon. Le développement des hôpitaux, des cliniques spécialisées et des centres de réadaptation, conjugué aux initiatives gouvernementales en faveur de la prévention, soutient également la croissance du marché. Par ailleurs, l'accessibilité et le coût abordable des technologies de diagnostic facilitent leur adoption à plus grande échelle dans toute la région.

Analyse du marché japonais des diagnostics du lymphœdème

Le marché japonais du diagnostic du lymphœdème est en plein essor, porté par l'importance accordée à l'innovation dans le secteur de la santé, l'urbanisation rapide et le besoin croissant de solutions de dépistage précoce. L'adoption de technologies de diagnostic avancées dans les hôpitaux et les cliniques spécialisées progresse, soutenue par les programmes gouvernementaux de prévention et de réadaptation. Par ailleurs, le vieillissement de la population japonaise alimente la demande de systèmes de surveillance du lymphœdème accessibles, précis et non invasifs, tant à domicile qu'en milieu hospitalier.

Analyse du marché chinois des diagnostics du lymphœdème

En 2025, le marché chinois du diagnostic du lymphœdème représentait la plus grande part de revenus de la région Asie-Pacifique, porté par une urbanisation rapide, une demande croissante de soins de santé de la part des classes moyennes et des investissements accrus dans les infrastructures médicales. Les hôpitaux, les laboratoires de diagnostic et les centres de réadaptation oncologique déploient de plus en plus de solutions de diagnostic avancées pour favoriser le dépistage précoce et une prise en charge efficace du lymphœdème. Les initiatives gouvernementales en faveur de la prévention et l'essor des établissements de santé privés sont également des facteurs clés de la croissance de ce marché en Chine.

Part de marché des diagnostics du lymphœdème

Le secteur du diagnostic du lymphœdème est principalement dominé par des entreprises bien établies, notamment :

• F. Hoffmann-La Roche Ltd. (Suisse)

• Thermo Fisher Scientific Inc. (États-Unis)

• Siemens Healthineers AG (Allemagne)

• Medtronic plc (Irlande)

• Hologic, Inc. (États-Unis)

• GE Healthcare (États-Unis)

• Canon Medical Systems Corporation (Japon)

• Hitachi Medical Corporation (Japon)

• Koninklijke Philips NV (Pays-Bas)

• bioMérieux SA (France)

• PerkinElmer, Inc. (États-Unis)

• Lonza Group AG (Suisse)

• Miraca Holdings Inc. (Japon)

• LymphTech Inc. (États-Unis)

• KIKKOMAN Biotech Co., Ltd. (Japon)

• OptoMedic Systems Pvt. Ltd. (Inde)

• Terumo Corporation (Japon)

• Stryker Corporation (États-Unis)

• Arjo AB (Suède)

Dernières évolutions du marché mondial du diagnostic du lymphœdème

- En décembre 2023, l’Institut national du cœur, des poumons et du sang (NHLBI) a lancé la toute première Commission nationale sur les maladies lymphatiques (NCLD), visant à faire progresser la recherche et à améliorer les méthodes de diagnostic des troubles lymphatiques, notamment le lymphœdème, marquant ainsi une initiative réglementaire et clinique majeure dans ce domaine.

- En juillet 2024, FIJIFILM Healthcare a lancé le système d'IRM ouvert APERTO Lucent 0,4T, doté de la technologie de compensation de mouvement RADAR, conçue pour améliorer la qualité d'imagerie lors de l'évaluation du système lymphatique et permettre un diagnostic plus précis du lymphœdème en milieu clinique.

- En juillet 2024, un rapport de Transparency Market Research a souligné que le marché mondial du diagnostic du lymphœdème est en pleine expansion en raison de l'augmentation de l'incidence de maladies chroniques comme le lymphœdème et de l'adoption de techniques d'imagerie avancées, notamment la lymphoscintigraphie, l'IRM et l'échographie, technologies qui facilitent le dépistage précoce.

- En mars 2025, Transparency Market Research prévoyait que le marché mondial du diagnostic du lymphœdème atteindrait 70,7 millions de dollars américains d'ici 2034, porté par l'augmentation des cas de lymphœdème, les progrès technologiques en imagerie et la demande croissante d'outils de diagnostic et de suivi précoces.

- En avril 2025, une publication de Scientific Reports a présenté un modèle de classification basé sur l'apprentissage profond pour le lymphœdème et d'autres œdèmes des membres inférieurs à partir d'images cliniques, témoignant du développement rapide des outils de diagnostic pilotés par l'IA visant à améliorer la précision du dépistage précoce et l'aide à la décision clinique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.