Global Machine Vision Camera Market

Taille du marché en milliards USD

TCAC :

%

USD

1.67 Billion

USD

3.16 Billion

2024

2032

USD

1.67 Billion

USD

3.16 Billion

2024

2032

| 2025 –2032 | |

| USD 1.67 Billion | |

| USD 3.16 Billion | |

| % | |

|

Segmentation du marché mondial des caméras de vision industrielle, par produit (caméras linéaires, caméras matricielles et caméras 3D), normes matérielles (Camera Link HS, Camera Link, GigE Vision, CoaXPress, USB3 Vision et autres), type de pixel (moins de 1 MP, de 1 à 3 MP, de 3 à 5 MP, de 5 à 8 MP, de 8 à 12 MP et de 12 MP), type de capteur (technologie de dispositif à couplage de charge, technologie métal-oxyde-semiconducteur complémentaire, technologie de capteur à grille interne modifiée et technologie de capteur métal-oxyde-semiconducteur de type N), type de procédé (capteurs d'images 1D, 2D et 3D), type de spectre (spectre infrarouge, spectre de rayons X, spectre de lumière visible et autres), détection (détection de contours, détection de couleurs, détection de texte/codes-barres et autres), type d'objectif (objectif normal, téléobjectif et objectif grand angle), type de plateforme (sans fil) Caméras, caméras intelligentes/portables, caméras sur PC et caméras portables), applications (guidage, inspection, jaugeage, identification et autres) – Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché des caméras de vision industrielle

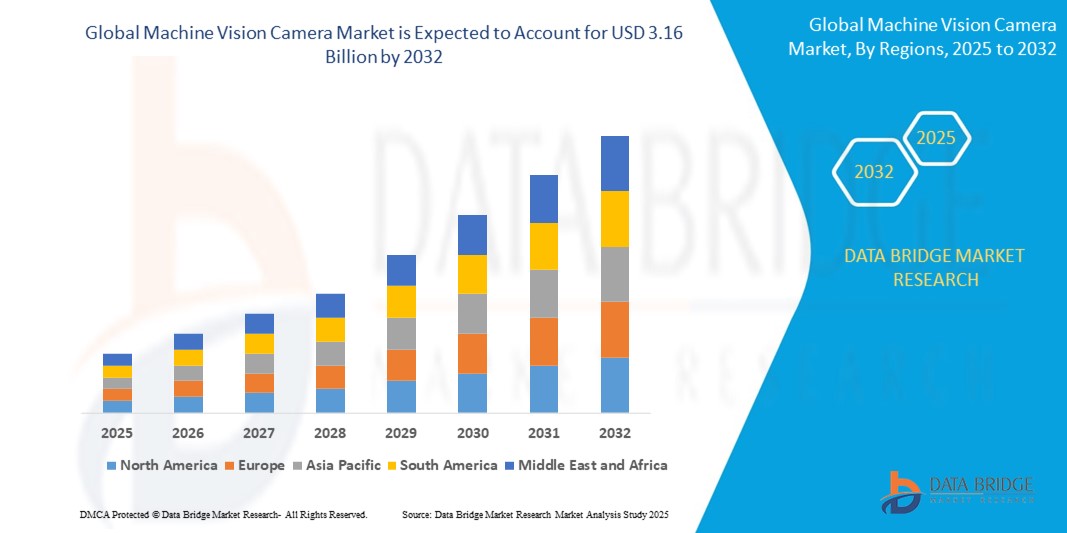

- La taille du marché mondial des caméras de vision industrielle était évaluée à 1,67 milliard USD en 2024 et devrait atteindre 3,16 milliards USD d'ici 2032 , à un TCAC de 8,3 % au cours de la période de prévision.

- La croissance du marché est tirée par l'adoption croissante de l'automatisation et des technologies de l'industrie 4.0 dans les secteurs de la fabrication, de l'automobile et de la logistique, associée aux progrès de l'IA et de l'apprentissage profond pour le traitement d'images.

- La demande croissante de contrôle qualité de haute précision, de détection des défauts et de surveillance en temps réel dans les applications industrielles positionne les caméras de vision industrielle comme des composants essentiels dans les systèmes d'automatisation modernes.

Analyse du marché des caméras de vision industrielle

- Les caméras de vision industrielle, permettant la capture et l'analyse automatisées d'images, font partie intégrante de l'automatisation industrielle, de l'assurance qualité et de la fabrication intelligente, offrant une imagerie haute résolution, un traitement en temps réel et une intégration avec des systèmes pilotés par l'IA.

- La demande croissante de caméras de vision industrielle est alimentée par l'expansion rapide de l'automatisation industrielle, le besoin croissant d'inspection de la qualité dans la fabrication et les progrès des technologies de capteurs telles que le CMOS et l'imagerie 3D.

- L'Amérique du Nord a dominé le marché des caméras de vision industrielle avec la plus grande part de revenus de 38,5 % en 2024, grâce à l'adoption précoce des technologies d'automatisation, à un secteur manufacturier robuste et à la présence d'acteurs clés, les États-Unis étant en tête des déploiements pour les industries automobile et électronique.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide au cours de la période de prévision, propulsée par une industrialisation rapide, des investissements croissants dans la fabrication intelligente et une demande croissante dans des pays comme la Chine et le Japon.

- Le segment des caméras à balayage de zone détenait la plus grande part de revenus du marché, soit 45,2 % en 2024, grâce à leur polyvalence et à leur utilisation généralisée dans les applications d'inspection, de contrôle qualité et d'identification dans des secteurs tels que la fabrication, l'automobile et l'électronique.

Rapport sur la portée et la segmentation du marché des caméras de vision industrielle

|

Attributs |

Aperçu du marché des caméras de vision industrielle |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des caméras de vision industrielle

« Intégration croissante de l'IA et de l'analyse des mégadonnées »

- Le marché mondial des caméras de vision industrielle connaît une tendance significative vers l'intégration de l'intelligence artificielle, de l'industrie 4.0 (IA) et de l'analyse des mégadonnées.

- Ces technologies permettent un traitement et une analyse d'images avancés, offrant des informations plus approfondies sur les processus de fabrication, le contrôle qualité et l'efficacité de l'automatisation.

- Les solutions de vision artificielle basées sur l'IA facilitent la détection proactive des défauts, en identifiant les problèmes potentiels dans les lignes de production avant qu'ils n'entraînent des temps d'arrêt coûteux ou des rappels de produits.

- Par exemple, les entreprises développent des plateformes basées sur l'IA qui analysent les données visuelles pour optimiser le guidage robotique, améliorer l'inspection de la qualité et améliorer la reconnaissance des formes pour des applications telles que la fabrication de semi-conducteurs et l'assemblage automobile.

- Cette tendance renforce la proposition de valeur des caméras de vision industrielle, les rendant plus attrayantes pour des secteurs tels que l'électronique, l'automobile et l'industrie pharmaceutique.

- Les algorithmes d'IA peuvent traiter de vastes ensembles de données à partir des entrées de la caméra, détectant des modèles tels que des défauts de surface, des inexactitudes dimensionnelles et des erreurs de texte ou de code-barres avec une grande précision.

Dynamique du marché des caméras de vision industrielle

Conducteur

« Demande croissante de solutions d'automatisation et d'industrie 4.0 »

- La demande croissante d'inspection automatisée, de guidage robotisé et de systèmes de fabrication intelligents est un moteur majeur du marché mondial des caméras de vision industrielle.

- Les caméras de vision industrielle améliorent l'efficacité de la production en permettant des fonctionnalités telles que l'inspection de la qualité en temps réel, des mesures précises et l'identification automatisée des objets.

- Les normes et initiatives de l'industrie, en particulier dans des régions comme l'Europe et l'Asie-Pacifique, favorisent l'adoption de systèmes de vision industrielle pour soutenir l'Industrie 4.0 et les cadres d'usine intelligente.

- La prolifération de l'IoT et les progrès des normes de connectivité à haut débit telles que la 5G permettent une transmission de données plus rapide et une latence plus faible, prenant en charge des applications de vision artificielle sophistiquées.

- Les fabricants intègrent de plus en plus des caméras de vision industrielle montées en usine en tant que fonctionnalités standard ou optionnelles pour répondre aux exigences de l'industrie en matière de précision et d'automatisation.

Retenue/Défi

« Coût élevé de la mise en œuvre et problèmes de sécurité des données »

- L'investissement initial substantiel requis pour le matériel, les logiciels et l'intégration des systèmes de caméras de vision artificielle peut constituer un obstacle important à l'adoption, en particulier pour les petites et moyennes entreprises des marchés émergents.

- L'intégration de caméras de vision industrielle dans les lignes de production existantes peut être complexe et coûteuse, nécessitant une expertise spécialisée et des mises à niveau de l'infrastructure.

- Les préoccupations en matière de sécurité et de confidentialité des données constituent un défi majeur, car les caméras de vision artificielle collectent et transmettent de grands volumes de données de production et d'exploitation sensibles, augmentant les risques de cyberattaques et de violations de données.

- Le paysage réglementaire fragmenté entre les pays en matière de collecte, de stockage et d'utilisation des données complique la conformité pour les fabricants et les fournisseurs de services mondiaux.

- Ces facteurs peuvent dissuader les adoptants potentiels et limiter l’expansion du marché, en particulier dans les régions où la sensibilité aux coûts est élevée ou où les réglementations en matière de confidentialité des données sont strictes.

Portée du marché des caméras de vision industrielle

Le marché est segmenté sur la base du produit, des normes matérielles, du type de pixel, du type de capteur, du type de processus, du type de spectre, de la détection, du type d'objectif, du type de plate-forme et des applications.

- Par produit

En termes de produits, le marché mondial des caméras de vision industrielle se segmente en caméras linéaires, matricielles et 3D . En 2024, le segment des caméras matricielles détenait la plus grande part de chiffre d'affaires, avec 45,2 %, grâce à leur polyvalence et à leur large utilisation dans les applications d'inspection, de contrôle qualité et d'identification dans des secteurs tels que la fabrication, l'automobile et l'électronique. Leur capacité à capturer des images bidimensionnelles en un seul cycle d'exposition les rend idéales pour un large éventail d'applications.

Le segment des caméras 3D devrait connaître la croissance la plus rapide, soit 12,5 % entre 2025 et 2032, grâce à la demande croissante de mesures 3D précises et de reconnaissance d'objets dans des secteurs tels que l'automobile, l'aérospatiale et la robotique. Les progrès de la technologie de détection de profondeur et l'adoption croissante des systèmes de vision 3D pour les applications complexes constituent des moteurs de croissance clés.

- Selon les normes matérielles

Sur la base des normes matérielles, le marché mondial des caméras de vision industrielle est segmenté en caméras HS, caméras GigE, CoaXPress, USB3, etc. Le segment GigE a dominé le marché avec une part de chiffre d'affaires de 38,7 % en 2024, grâce à son transfert de données à haut débit, sa rentabilité et sa compatibilité avec les systèmes Ethernet, ce qui en fait un choix privilégié pour les applications d'automatisation industrielle et d'usine intelligente.

Le segment de vision USB3 devrait connaître le taux de croissance le plus rapide de 14,2 % entre 2025 et 2032, grâce à sa fonctionnalité plug-and-play, sa bande passante élevée et son adoption croissante dans les applications nécessitant un transfert de données d'image rapide et fiable, telles que l'inspection de la qualité et la robotique.

- Par type de pixel

En fonction du type de pixel, le marché mondial des caméras de vision industrielle est segmenté en moins de 1 MP, de 1 à 3 MP, de 3 à 5 MP, de 5 à 8 MP, de 8 à 12 MP et de 12 MP et plus. Le segment des caméras de 5 à 8 MP détenait la plus grande part de chiffre d'affaires en 2024, avec 32,4 %, grâce à son équilibre entre haute résolution et rentabilité, ce qui le rend adapté à un large éventail d'applications, notamment l'inspection et l'identification dans les secteurs de la fabrication et de l'électronique.

Le segment des 12 MP et plus devrait connaître une croissance rapide de 15,1 % entre 2025 et 2032, en raison du besoin d'imagerie à très haute résolution dans des applications avancées telles que l'inspection des semi-conducteurs, les diagnostics médicaux et les véhicules autonomes, où la précision et les détails sont essentiels.

- Par type de capteur

En fonction du type de capteur, le marché mondial des caméras de vision industrielle est segmenté en deux catégories : les capteurs à couplage de charge (CCD), les capteurs à oxyde de métal complémentaire (CMOS), les capteurs à grille interne modifiée (MIG) et les capteurs à oxyde de métal de type N (NMOS). Le segment des capteurs à oxyde de métal complémentaire dominait le marché avec une part de marché de 60,8 % en 2024, grâce à sa faible consommation d'énergie, ses vitesses de lecture plus rapides et son rapport coût-efficacité par rapport aux capteurs à couplage de charge, ce qui en fait un choix idéal pour les applications industrielles à haut volume.

Le segment de la technologie des capteurs MIG devrait connaître le taux de croissance le plus rapide de 13,8 % entre 2025 et 2032, grâce à sa sensibilité améliorée et à sa capacité à capturer des images de haute qualité dans des conditions de faible luminosité, en particulier dans les applications d'imagerie hyperspectrale pour la fabrication et la surveillance.

- Par type de processus

En fonction du type de processus, le marché mondial des caméras de vision industrielle est segmenté en capteurs d'images 1D, 2D et 3D. En 2024, le segment des capteurs d'images 2D détenait la plus grande part de chiffre d'affaires, avec 55,3 %, grâce à son utilisation répandue dans des applications telles que la lecture de codes-barres, l'orientation des étiquettes et la détection des défauts de surface, notamment dans les secteurs de la fabrication et de la logistique.

Le segment des capteurs d'images 3D devrait croître au rythme le plus rapide de 14,7 % entre 2025 et 2032, propulsé par l'adoption croissante des systèmes de vision 3D dans la robotique, l'automobile et l'aérospatiale pour les tâches nécessitant une perception de la profondeur et des mesures précises.

- Par type de spectre

En fonction du type de spectre, le marché mondial des caméras de vision industrielle est segmenté en spectre infrarouge, spectre des rayons X, spectre de la lumière visible, etc. En 2024, le segment du spectre de la lumière visible représentait la plus grande part de marché, avec 48,6 %, en raison de sa large application aux tâches d'inspection standard, de contrôle qualité et d'identification dans des secteurs tels que l'électronique et l'automobile.

Le segment du spectre infrarouge devrait connaître le taux de croissance le plus rapide de 13,4 % entre 2025 et 2032, grâce aux progrès des capteurs infrarouges à ondes courtes (SWIR) et à la demande croissante d'imagerie dans des conditions de faible luminosité et d'identification des matériaux dans des secteurs tels que l'agriculture, l'exploitation minière et la surveillance.

- Par détection

En termes de détection, le marché mondial des caméras de vision industrielle est segmenté en détection de contours, détection de couleurs, détection de texte/codes-barres, etc. En 2024, le segment de la détection de texte/codes-barres détenait la plus grande part de chiffre d'affaires, soit 40,1 %, grâce à son rôle essentiel dans la logistique, la vente au détail et la fabrication pour l'identification, le tri et la gestion des stocks des produits.

Le segment de la détection de contours devrait connaître une croissance rapide de 12,9 % entre 2025 et 2032, alimenté par son utilisation croissante dans les applications de précision telles que l'automobile et l'aérospatiale, où la détection précise des formes et des bords est essentielle pour l'assurance qualité et la vérification de l'assemblage.

- Par type d'objectif

En fonction du type d'objectif, le marché mondial des caméras de vision industrielle se divise en objectifs classiques, téléobjectifs et objectifs grand angle. Le segment des objectifs grand angle dominait le marché avec une part de marché de 39,4 % en 2024, grâce à son large champ de vision et sa haute résolution, idéal pour des applications telles que la cartographie mobile, les inspections par drone et les systèmes avancés d'aide à la conduite (ADAS).

Le segment des téléobjectifs devrait connaître le taux de croissance le plus rapide de 13,6 % entre 2025 et 2032, grâce à son utilisation dans des applications nécessitant un grossissement élevé et une imagerie détaillée, telles que l'inspection des semi-conducteurs et la surveillance à longue portée.

- Par type de plateforme

En fonction du type de plateforme, le marché mondial des caméras de vision industrielle est segmenté en caméras sans fil, caméras intelligentes/portables, caméras PC et caméras portables. Le segment des caméras PC détenait la plus grande part de chiffre d'affaires du marché, avec 52,0 % en 2024, grâce à leur puissance de traitement supérieure, leur évolutivité et leur capacité à gérer des algorithmes complexes pour des applications de fabrication sophistiquées.

Le segment des caméras intelligentes/portables devrait croître au rythme le plus rapide de 15,3 % entre 2025 et 2032, grâce à leur taille compacte, leur facilité d'intégration et la demande croissante d'inspection de la qualité dans les petites et moyennes entreprises, en particulier dans les industries adoptant des solutions de fabrication intelligente.

- Par applications

En fonction des applications, le marché mondial des caméras de vision industrielle est segmenté en guidage, inspection, mesure, identification, etc. Le segment de l'inspection a dominé le marché avec une part de marché de 42,3 % en 2024, grâce à son rôle essentiel dans la garantie de la qualité et de la conformité des produits dans des secteurs tels que l'industrie manufacturière, l'automobile, l'électronique et l'industrie pharmaceutique.

Le segment de l'identification devrait connaître le taux de croissance le plus rapide de 14,0 % entre 2025 et 2032, alimenté par l'utilisation croissante de caméras de vision artificielle pour la lecture de codes-barres, la reconnaissance de formes et la maintenance prédictive dans les initiatives de logistique, de vente au détail et d'usine intelligente.

Analyse régionale du marché des caméras de vision industrielle

- L'Amérique du Nord domine le marché des caméras de vision industrielle avec la plus grande part de revenus de 38,5 % en 2024, grâce à l'adoption précoce des technologies d'automatisation, à un secteur manufacturier robuste et à la présence d'acteurs clés, les États-Unis étant en tête des déploiements pour les industries automobile et électronique.

- Les consommateurs et les industries privilégient les caméras de vision industrielle pour l'inspection de précision, la détection des défauts et l'automatisation des processus, notamment dans les applications de fabrication intelligente et de l'Industrie 4.0. Le besoin d'amélioration de la productivité et de réduction des coûts d'exploitation favorise leur adoption dans divers secteurs.

- • La croissance est soutenue par les avancées dans les technologies de caméras, telles que les capteurs CMOS, l'imagerie 3D et l'intégration de l'IA, ainsi que par la demande croissante d'applications OEM et de pièces détachées pour des utilisations industrielles et non industrielles

Aperçu du marché américain des caméras de vision industrielle

Les États-Unis dominent le marché nord-américain des caméras de vision industrielle, avec une part de chiffre d'affaires record de 76,4 % en 2024, portée par une forte demande dans les secteurs de l'automobile, des semi-conducteurs et de la santé. La croissance du marché est soutenue par les investissements croissants dans l'automatisation et le contrôle qualité, conjugués à la sensibilisation des consommateurs aux avantages de la vision industrielle en termes de précision et d'efficacité. La tendance vers les usines intelligentes et les cadres réglementaires favorables à la fabrication de pointe accélèrent encore l'adoption de ces technologies.

Aperçu du marché européen des caméras de vision industrielle

Le marché européen des caméras de vision industrielle devrait connaître une croissance significative, soutenue par l'accent mis sur l'ingénierie de précision et l'automatisation dans la production. Des pays comme l'Allemagne, la France et le Royaume-Uni affichent une forte croissance en raison de la demande croissante d'assurance qualité et d'inspection dans les secteurs de l'automobile et de l'électronique. L'accent réglementaire mis sur la sécurité et la durabilité environnementale, combiné aux avancées des technologies de caméras 3D et SWIR, stimule l'expansion du marché.

Aperçu du marché britannique des caméras de vision industrielle

Le marché britannique des caméras de vision industrielle devrait connaître une croissance rapide, alimentée par la demande d'automatisation dans les secteurs de la fabrication et de la logistique. Les consommateurs et les industries recherchent des caméras qui améliorent le contrôle qualité et l'efficacité opérationnelle tout en respectant les réglementations de sécurité les plus strictes. L'essor des initiatives de fabrication intelligente et leur adoption croissante dans les applications automobiles et pharmaceutiques soutiennent une croissance soutenue du marché.

Aperçu du marché allemand des caméras de vision industrielle

L'Allemagne devrait connaître la croissance la plus rapide du marché européen des caméras de vision industrielle, portée par ses secteurs automobile et manufacturier de pointe. La forte demande des consommateurs pour des solutions d'inspection de précision et d'automatisation écoénergétiques stimule l'adoption de ces solutions. L'intégration de technologies avancées telles que l'IA et les caméras CMOS haute résolution dans les processus de fabrication haut de gamme, ainsi qu'une forte demande sur le marché des pièces détachées, soutiennent une croissance robuste du marché.

Aperçu du marché des caméras de vision industrielle en Asie-Pacifique

La région Asie-Pacifique devrait afficher le taux de croissance le plus rapide, avec une part de marché dominante de 43,1 % en 2023, portée par l'industrialisation rapide et l'adoption de l'automatisation dans des pays comme la Chine, le Japon et la Corée du Sud. La hausse des investissements dans les secteurs de l'électronique, de l'automobile et des semi-conducteurs, ainsi que les initiatives gouvernementales telles que le programme chinois « Made in China 2025 », stimulent la demande de caméras de vision industrielle. L'accent croissant mis sur le contrôle qualité et la fabrication intelligente accélère encore la croissance.

Aperçu du marché japonais des caméras de vision industrielle

Le marché japonais des caméras de vision industrielle devrait connaître une croissance rapide, porté par son leadership dans l'ingénierie de précision et la construction automobile. La forte préférence des consommateurs pour des caméras de haute qualité intégrant l'IA, qui améliorent l'automatisation et l'assurance qualité, soutient l'expansion du marché. La présence de grands fabricants et l'intégration croissante de la vision industrielle dans les applications OEM et de rechange contribuent à une croissance soutenue.

Aperçu du marché chinois des caméras de vision industrielle

La Chine détient la plus grande part du marché des caméras de vision industrielle en Asie-Pacifique, grâce à son important tissu industriel et à l'adoption rapide des technologies d'automatisation. L'accent mis par le pays sur les secteurs de l'électronique, de l'automobile et des semi-conducteurs, combiné au soutien gouvernemental à l'Industrie 4.0, stimule la demande de caméras de vision industrielle avancées. Des prix compétitifs et de solides capacités de production nationales favorisent l'accessibilité et la croissance du marché.

Part de marché des caméras de vision industrielle

L'industrie des caméras de vision industrielle est principalement dirigée par des entreprises bien établies, notamment :

- Basler AG (Allemagne)

- Cognex Corporation (États-Unis)

- KEYENCE CORPORATION (Japon)

- NATIONAL INSTRUMENTS CORP (États-Unis)

- OMRON Corporation (Japon)

- Teledyne Digital Imaging Inc. (États-Unis)

- Sony Corporation (Japon)

- SICK AG (Allemagne)

- Hitachi Kokusai Electric America, Ltd. (États-Unis)

- Allied Vision Technologies GmbH (Allemagne)

- Hermary (Canada)

- ISRA VISION AG (Allemagne)

- Omron Microscan Systems, Inc. (États-Unis)

- Toshiba Teli Corporation (Japon)

- Datalogic SpA (Italie)

Quels sont les développements récents sur le marché mondial des caméras de vision industrielle ?

- En avril 2024, OMNIVISION a présenté les capteurs d'image à obturateur CMOS OV9281 et OV9282, conçus pour les applications de vision industrielle telles que la robotique guidée par vision, l'inspection à grande vitesse, la lecture de codes-barres logistiques et les systèmes de transport intelligents. Ces capteurs à obturateur global haute vitesse offrent une résolution de 1 mégapixel (1280 x 800) avec une efficacité quantique proche infrarouge (NIR) de premier ordre, garantissant une faible latence et d'excellentes performances en basse lumière. L'OV9281 capture des images à 120 images par seconde (ips), tandis que l'OV9282 offre un angle de faisceau principal (CRA) plus large de 27 degrés, renforçant ainsi le leadership d'OMNIVISION dans l'automatisation industrielle.

- En février 2024, Teledyne Imaging a annoncé l'acquisition d'Adimec Holding BV, un développeur néerlandais de caméras industrielles et scientifiques hautes performances. Cette opération stratégique enrichit le portefeuille de solutions de vision industrielle de Teledyne et renforce sa présence sur le marché EMEA. Cette acquisition s'inscrit dans la stratégie de Teledyne en matière de santé, de défense mondiale et d'inspection des semi-conducteurs, intégrant l'expertise d'Adimec en imagerie de précision.

- En août 2023, Cognex Corporation a annoncé l'acquisition de Moritex Corporation pour 40 milliards de yens (environ 275 millions de dollars). Cette opération stratégique élargit l'offre de composants optiques de Cognex et renforce sa présence sur le marché japonais en forte croissance de la vision industrielle. Moritex, leader mondial des composants optiques, fournit depuis 50 ans des solutions de haute précision aux fabricants d'équipements industriels. Cette acquisition renforce la capacité de Cognex à proposer des solutions de vision industrielle intégrées, en combinant l'expertise de Moritex en optique avec les technologies d'imagerie avancées de Cognex.

- En juillet 2023, Basler AG a renforcé sa présence sur le marché chinois de la vision industrielle en s'associant à Beijing Sanbao Xingye (MVLZ) Image Tech. Co., Ltd. Cette collaboration renforce le réseau de distribution de Basler et garantit une meilleure accessibilité à ses solutions de caméras industrielles et de fabrication. Ce partenariat intègre l'expertise de MVLZ en matière de composants de traitement d'image, optimisant ainsi l'efficacité de la chaîne d'approvisionnement et le support client. En étendant sa présence dans cette région stratégique de croissance en Asie, Basler vise à proposer une technologie de vision industrielle de pointe adaptée aux besoins de l'industrie locale.

- En mai 2023, Zivid a lancé la série de caméras couleur 3D Zivid Two+, conçue pour les applications d'automatisation robotique telles que la dépalettisation, le prélèvement en bacs et l'assemblage. Ces caméras intègrent une technologie de lumière structurée haute vitesse, offrant une précision de profondeur exceptionnelle et des images aux couleurs éclatantes. La série Zivid Two+ R améliore les capacités de vision industrielle, permettant une reconnaissance précise des objets, même dans les environnements difficiles. Grâce à des options de champ de vision optimisées, la série répond à divers besoins d'automatisation industrielle, renforçant ainsi le leadership de Zivid en matière de technologie de vision 3D.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES CAMÉRAS DE VISION ARTIFICIELLE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DES CAMÉRAS DE VISION ARTIFICIELLE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 NORMES DE MESURE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 ANALYSE DE LA PART DES FOURNISSEURS

2.2.9 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.10 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES CAMÉRAS DE VISION ARTIFICIELLE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE DE L'INDUSTRIE ET SCÉNARIO FUTURISTE

5.2 CARTOGRAPHIE DES PERSPECTIVES DE PÉNÉTRATION ET DE CROISSANCE

5.3 STRATÉGIES DE TARIFICATION CLÉS DES CONCURRENTS

5.4 ANALYSE TECHNOLOGIQUE

5.4.1 TECHNOLOGIES CLÉS

5.4.2 TECHNOLOGIES COMPLÉMENTAIRES

5.4.3 TECHNOLOGIES ADJACENTES

FIGURE 1 MATRICE TECHNOLOGIQUE

Produit/service proposé par l'entreprise

5.5 ANALYSE CONCURRENTIELLE DE L'ENTREPRISE

5.5.1 DÉVELOPPEMENT STRATÉGIQUE

5.5.2 PROCESSUS DE MISE EN ŒUVRE DE LA TECHNOLOGIE

5.5.2.1. DÉFIS

5.5.2.2. MISE EN ŒUVRE INTERNE/MISE EN ŒUVRE EXTERNALISÉE (PAR DES TIERS)

5.5.3 DÉPENSES TECHNOLOGIQUES DE L'ENTREPRISE

5.5.4 CLIENTÈLE

5.5.5 POSITIONNEMENT DU SERVICE

5.5.6 COMMENTAIRES/ÉVALUATION DES CLIENTS (B2B OU B2C)

5.5.7 PORTÉE DE L'APPLICATION

5.5.8 MATRICE DE LA PLATEFORME DE SERVICE

FIGURE 2 ANALYSE COMPARATIVE DES ENTREPRISES

Paramètres de la société A

Part de marché

Croissance (%)

Public cible

Structure des prix

Stratégies de marché

Commentaires des clients

Positionnement du service

Commentaires/évaluations des clients

Développement stratégique

Acquisitions et leur valeur (en millions USD)

Portée de l'application

FIGURE 3 MATRICE DE LA PLATEFORME DE SERVICES DE L'ENTREPRISE

5.6 DÉTAILS DE FINANCEMENT — DÉTAILS DE L'INVESTISSEUR, RAISON DE L'INVESTISSEMENT DE L'INVESTISSEUR

5.7 CAS D'UTILISATION ET SON ANALYSE

FIGURE 4 ANALYSE DE CAS UTILISÉS

Produit/service proposé par l'entreprise

6 MARCHÉS MONDIAUX DES CAMÉRAS DE VISION ARTIFICIELLE, PAR TYPE

6.1 APERÇU

6.2 BALAYAGE DE ZONE

6.2.1 TYPE DE PIXEL

6.2.1.1. MOINS DE 1 MP

6.2.1.2. 1 À 3 MP

6.2.1.3. 3 À 5 MP

6.2.1.4. 5 À 10 MP

6.2.1.5. PLUS DE 10 MP

6.2.1.6. AUTRES

6.3 BALAYAGE DE LIGNE

6.3.1 TYPE DE PIXEL

6.3.1.1. MOINS DE 1 MP

6.3.1.2. 1 À 3 MP

6.3.1.3. 3 À 5 MP

6.3.1.4. 5 À 8 MP

6.3.1.5. 8 À 12 MP

6.3.1.6. 12 MP

6.3.1.7. AUTRES

6.4 INFRAROUGE À ONDES COURTES

6.4.1 TYPE DE PIXEL

6.4.1.1. MOINS DE 1 MP

6.4.1.2. 1 À 3 MP

6.4.1.3. 3 À 5 MP

6.4.1.4. 5 À 8 MP

6.4.1.5. 8 À 12 MP

6.4.1.6. 12 MP

6.4.1.7. AUTRES

6.5 TEMPS DE VOL

6.5.1 TYPE DE PIXEL

6.5.1.1. MOINS DE 1 MP

6.5.1.2. 1 À 3 MP

6.5.1.3. 3 À 5 MP

6.5.1.4. 5 À 8 MP

6.5.1.5. 8 À 12 MP

6.5.1.6. 12 MP

6.5.1.7. AUTRES

7 MARCHÉS MONDIAUX DES CAMÉRAS DE VISION ARTIFICIELLE, PAR TYPE DE PRODUIT

7.1 APERÇU

7.2 BASÉ SUR PC

7.3 CAMÉRAS INTELLIGENTES

7.4 AUTRES

8 MARCHÉ MONDIAL DES CAMÉRAS DE VISION ARTIFICIELLE, PAR TYPE DE PROCESSUS

8.1 APERÇU

8.2 1D

8.3 2D

8.4 3D

9 MARCHÉ MONDIAL DES CAMÉRAS DE VISION ARTIFICIELLE, PAR COMPOSANTS

9.1 APERÇU

9.2 CAMÉRAS

9.3 CAPTEURS

9.4 PROCESSEURS

10 MARCHÉS MONDIAUX DES CAMÉRAS DE VISION ARTIFICIELLE, PAR TYPE D'OBJECTIF

10.1 APERÇU

10.2 OBJECTIFS TÉLÉCENTRIQUES

10.3 OBJECTIFS MACRO

10.4 OBJECTIFS À FOCALE FIXE

10.5 OBJECTIFS GRAND FORMAT ET À BALAYAGE LIGNE

10.6 AUTRES

11 MARCHÉ MONDIAL DES CAMÉRAS DE VISION ARTIFICIELLE, PAR DÉTECTION

11.1 APERÇU

11.2 RECONNAISSANCE DE CODES À BARRES/CARACTÈRES

11.3 DÉTECTION DE POINTS

11.4 DÉTECTION DES COULEURS

11,5 AUTRES

12 MARCHÉS MONDIAUX DES CAMÉRAS DE VISION ARTIFICIELLE, PAR APPLICATION

12.1 APERÇU

12.2 MESURE

12.3 IDENTIFICATION

12.4 POSITIONNEMENT

12.5 ORIENTATION

12.6 AUTRES

13 MARCHÉ MONDIAL DES CAMÉRAS DE VISION ARTIFICIELLE, PAR UTILISATEUR FINAL

14 APERÇU

14.1 APERÇU

14.2 AUTOMOBILE

14.2.1 TYPE

14.2.1.1. BALAYAGE DE ZONE

14.2.1.1.1. TYPE DE PIXEL

14.2.1.1.1.1 MOINS DE 1 MP

14.2.1.1.1.2 1 À 3 MP

14.2.1.1.1.3 3 À 5 MP

14.2.1.1.1.4 5 À 10 MP

14.2.1.1.1.5 PLUS DE 10 MP

14.2.1.2. BALAYAGE DE LIGNE

14.2.1.2.1. TYPE DE PIXEL

14.2.1.2.1.1 MOINS DE 1 MP

14.2.1.2.1.2 1 À 3 MP

14.2.1.2.1.3 3 À 5 MP

14.2.1.2.1.4 5 À 8 MP

14.2.1.2.1.5 8 À 12 MP

14.2.1.2.1.6 12 MP

14.2.1.3. INFRAROUGE À ONDES COURTES

14.2.1.3.1. TYPE DE PIXEL

14.2.1.3.1.1 MOINS DE 1 MP

14.2.1.3.1.2 1 À 3 MP

14.2.1.3.1.3 3 À 5 MP

14.2.1.3.1.4 5 À 8 MP

14.2.1.3.1.5 8 À 12 MP

14.2.1.3.1.6 12 MP

14.2.1.4. TEMPS DE VOL

14.2.1.4.1. TYPE DE PIXEL

14.2.1.4.1.1 MOINS DE 1 MP

14.2.1.4.1.2 1 À 3 MP

14.2.1.4.1.3 3 À 5 MP

14.2.1.4.1.4 5 À 8 MP

14.2.1.4.1.5 8 À 12 MP

14.2.1.4.1.6 12 MP

14.3 APPLICATION CONSOMMATEUR

14.3.1 TYPE

14.3.1.1. BALAYAGE DE ZONE

14.3.1.1.1. TYPE DE PIXEL

14.3.1.1.1.1 MOINS DE 1 MP

14.3.1.1.1.2 1 À 3 MP

14.3.1.1.1.3 3 À 5 MP

14.3.1.1.1.4 5 À 10 MP

14.3.1.1.1.5 PLUS DE 10 MP

14.3.1.2. BALAYAGE DE LIGNE

14.3.1.2.1. TYPE DE PIXEL

14.3.1.2.1.1 MOINS DE 1 MP

14.3.1.2.1.2 1 À 3 MP

14.3.1.2.1.3 3 À 5 MP

14.3.1.2.1.4 5 À 8 MP

14.3.1.2.1.5 8 À 12 MP

14.3.1.2.1.6 12 MP

14.3.1.3. INFRAROUGE À ONDES COURTES

14.3.1.3.1. TYPE DE PIXEL

14.3.1.3.1.1 MOINS DE 1 MP

14.3.1.3.1.2 1 À 3 MP

14.3.1.3.1.3 3 À 5 MP

14.3.1.3.1.4 5 À 8 MP

14.3.1.3.1.5 8 À 12 MP

14.3.1.3.1.6 12 MP

14.3.1.4. TEMPS DE VOL

14.3.1.4.1. TYPE DE PIXEL

14.3.1.4.1.1 MOINS DE 1 MP

14.3.1.4.1.2 1 À 3 MP

14.3.1.4.1.3 3 À 5 MP

14.3.1.4.1.4 5 À 8 MP

14.3.1.4.1.5 8 À 12 MP

14.3.1.4.1.6 12 MP

14.4 ÉLECTRONIQUE ET SEMI-CONDUCTEURS

14.4.1 TYPE

14.4.1.1. BALAYAGE DE ZONE

14.4.1.1.1. TYPE DE PIXEL

14.4.1.1.1.1 MOINS DE 1 MP

14.4.1.1.1.2 1 À 3 MP

14.4.1.1.1.3 3 À 5 MP

14.4.1.1.1.4 5 À 10 MP

14.4.1.1.1.5 PLUS DE 10 MP

14.4.1.2. BALAYAGE DE LIGNE

14.4.1.2.1. TYPE DE PIXEL

14.4.1.2.1.1 MOINS DE 1 MP

14.4.1.2.1.2 1 À 3 MP

14.4.1.2.1.3 3 À 5 MP

14.4.1.2.1.4 5 À 8 MP

14.4.1.2.1.5 8 À 12 MP

14.4.1.2.1.6 12 MP

14.4.1.3. INFRAROUGE À ONDES COURTES

14.4.1.3.1. TYPE DE PIXEL

14.4.1.3.1.1 MOINS DE 1 MP

14.4.1.3.1.2 1 À 3 MP

14.4.1.3.1.3 3 À 5 MP

14.4.1.3.1.4 5 À 8 MP

14.4.1.3.1.5 8 À 12 MP

14.4.1.3.1.6 12 MP

14.4.1.4. TEMPS DE VOL

14.4.1.4.1. TYPE DE PIXEL

14.4.1.4.1.1 MOINS DE 1 MP

14.4.1.4.1.2 1 À 3 MP

14.4.1.4.1.3 3 À 5 MP

14.4.1.4.1.4 5 À 8 MP

14.4.1.4.1.5 8 À 12 MP

14.4.1.4.1.6 12 MP

14,5 VERRE

14.5.1 TYPE

14.5.1.1. BALAYAGE DE ZONE

14.5.1.1.1. TYPE DE PIXEL

14.5.1.1.1.1 MOINS DE 1 MP

14.5.1.1.1.2 1 À 3 MP

14.5.1.1.1.3 3 À 5 MP

14.5.1.1.1.4 5 À 10 MP

14.5.1.1.1.5 PLUS DE 10 MP

14.5.1.2. BALAYAGE DE LIGNE

14.5.1.2.1. TYPE DE PIXEL

14.5.1.2.1.1 MOINS DE 1 MP

14.5.1.2.1.2 1 À 3 MP

14.5.1.2.1.3 3 À 5 MP

14.5.1.2.1.4 5 À 8 MP

14.5.1.2.1.5 8 À 12 MP

14.5.1.2.1.6 12 MP

14.5.1.3. INFRAROUGE À ONDES COURTES

14.5.1.3.1. TYPE DE PIXEL

14.5.1.3.1.1 MOINS DE 1 MP

14.5.1.3.1.2 1 À 3 MP

14.5.1.3.1.3 3 À 5 MP

14.5.1.3.1.4 5 À 8 MP

14.5.1.3.1.5 8 À 12 MP

14.5.1.3.1.6 12 MP

14.5.1.4. TEMPS DE VOL

14.5.1.4.1. TYPE DE PIXEL

14.5.1.4.1.1 MOINS DE 1 MP

14.5.1.4.1.2 1 À 3 MP

14.5.1.4.1.3 3 À 5 MP

14.5.1.4.1.4 5 À 8 MP

14.5.1.4.1.5 8 À 12 MP

14.5.1.4.1.6 12 MP

14,6 MÉTAL

14.6.1 TYPE

14.6.1.1. BALAYAGE DE ZONE

14.6.1.1.1. TYPE DE PIXEL

14.6.1.1.1.1 MOINS DE 1 MP

14.6.1.1.1.2 1 À 3 MP

14.6.1.1.1.3 3 À 5 MP

14.6.1.1.1.4 5 À 10 MP

14.6.1.1.1.5 PLUS DE 10 MP

14.6.1.2. BALAYAGE DE LIGNE

14.6.1.2.1. TYPE DE PIXEL

14.6.1.2.1.1 MOINS DE 1 MP

14.6.1.2.1.2 1 À 3 MP

14.6.1.2.1.3 3 À 5 MP

14.6.1.2.1.4 5 À 8 MP

14.6.1.2.1.5 8 À 12 MP

14.6.1.2.1.6 12 MP

14.6.1.3. INFRAROUGE À ONDES COURTES

14.6.1.3.1. TYPE DE PIXEL

14.6.1.3.1.1 MOINS DE 1 MP

14.6.1.3.1.2 1 À 3 MP

14.6.1.3.1.3 3 À 5 MP

14.6.1.3.1.4 5 À 8 MP

14.6.1.3.1.5 8 À 12 MP

14.6.1.3.1.6 12 MP

14.6.1.4. TEMPS DE VOL

14.6.1.4.1. TYPE DE PIXEL

14.6.1.4.1.1 MOINS DE 1 MP

14.6.1.4.1.2 1 À 3 MP

14.6.1.4.1.3 3 À 5 MP

14.6.1.4.1.4 5 À 8 MP

14.6.1.4.1.5 8 À 12 MP

14.6.1.4.1.6 12 MP

14.7 BOIS ET PAPIER

14.7.1 TYPE

14.7.1.1. BALAYAGE DE ZONE

14.7.1.1.1. TYPE DE PIXEL

14.7.1.1.1.1 MOINS DE 1 MP

14.7.1.1.1.2 1 À 3 MP

14.7.1.1.1.3 3 À 5 MP

14.7.1.1.1.4 5 À 10 MP

14.7.1.1.1.5 PLUS DE 10 MP

14.7.1.2. BALAYAGE DE LIGNE

14.7.1.2.1. TYPE DE PIXEL

14.7.1.2.1.1 MOINS DE 1 MP

14.7.1.2.1.2 1 À 3 MP

14.7.1.2.1.3 3 À 5 MP

14.7.1.2.1.4 5 À 8 MP

14.7.1.2.1.5 8 À 12 MP

14.7.1.2.1.6 12 MP

14.7.1.3. INFRAROUGE À ONDES COURTES

14.7.1.3.1. TYPE DE PIXEL

14.7.1.3.1.1 MOINS DE 1 MP

14.7.1.3.1.2 1 À 3 MP

14.7.1.3.1.3 3 À 5 MP

14.7.1.3.1.4 5 À 8 MP

14.7.1.3.1.5 8 À 12 MP

14.7.1.3.1.6 12 MP

14.7.1.4. TEMPS DE VOL

14.7.1.4.1. TYPE DE PIXEL

14.7.1.4.1.1 MOINS DE 1 MP

14.7.1.4.1.2 1 À 3 MP

14.7.1.4.1.3 3 À 5 MP

14.7.1.4.1.4 5 À 8 MP

14.7.1.4.1.5 8 À 12 MP

14.7.1.4.1.6 12 MP

14.8 PRODUITS PHARMACEUTIQUES

14.8.1 TYPE

14.8.1.1. BALAYAGE DE ZONE

14.8.1.1.1. TYPE DE PIXEL

14.8.1.1.1.1 MOINS DE 1 MP

14.8.1.1.1.2 1 À 3 MP

14.8.1.1.1.3 3 À 5 MP

14.8.1.1.1.4 5 À 10 MP

14.8.1.1.1.5 PLUS DE 10 MP

14.8.1.2. BALAYAGE DE LIGNE

14.8.1.2.1. TYPE DE PIXEL

14.8.1.2.1.1 MOINS DE 1 MP

14.8.1.2.1.2 1 À 3 MP

14.8.1.2.1.3 3 À 5 MP

14.8.1.2.1.4 5 À 8 MP

14.8.1.2.1.5 8 À 12 MP

14.8.1.2.1.6 12 MP

14.8.1.3. INFRAROUGE À ONDES COURTES

14.8.1.3.1. TYPE DE PIXEL

14.8.1.3.1.1 MOINS DE 1 MP

14.8.1.3.1.2 1 À 3 MP

14.8.1.3.1.3 3 À 5 MP

14.8.1.3.1.4 5 À 8 MP

14.8.1.3.1.5 8 À 12 MP

14.8.1.3.1.6 12 MP

14.8.1.4. TEMPS DE VOL

14.8.1.4.1. TYPE DE PIXEL

14.8.1.4.1.1 MOINS DE 1 MP

14.8.1.4.1.2 1 À 3 MP

14.8.1.4.1.3 3 À 5 MP

14.8.1.4.1.4 5 À 8 MP

14.8.1.4.1.5 8 À 12 MP

14.8.1.4.1.6 12 MP

14.9 ALIMENTS ET BOISSONS

14.9.1 TYPE

14.9.1.1. BALAYAGE DE ZONE

14.9.1.1.1. TYPE DE PIXEL

14.9.1.1.1.1 MOINS DE 1 MP

14.9.1.1.1.2 1 À 3 MP

14.9.1.1.1.3 3 À 5 MP

14.9.1.1.1.4 5 À 10 MP

14.9.1.1.1.5 PLUS DE 10 MP

14.9.1.2. BALAYAGE DE LIGNE

14.9.1.2.1. TYPE DE PIXEL

14.9.1.2.1.1 MOINS DE 1 MP

14.9.1.2.1.2 1 À 3 MP

14.9.1.2.1.3 3 À 5 MP

14.9.1.2.1.4 5 À 8 MP

14.9.1.2.1.5 8 À 12 MP

14.9.1.2.1.6 12 MP

14.9.1.3. INFRAROUGE À ONDES COURTES

14.9.1.3.1. TYPE DE PIXEL

14.9.1.3.1.1 MOINS DE 1 MP

14.9.1.3.1.2 1 À 3 MP

14.9.1.3.1.3 3 À 5 MP

14.9.1.3.1.4 5 À 8 MP

14.9.1.3.1.5 8 À 12 MP

14.9.1.3.1.6 12 MP

14.9.1.4. TEMPS DE VOL

14.9.1.4.1. TYPE DE PIXEL

14.9.1.4.1.1 MOINS DE 1 MP

14.9.1.4.1.2 1 À 3 MP

14.9.1.4.1.3 3 À 5 MP

14.9.1.4.1.4 5 À 8 MP

14.9.1.4.1.5 8 À 12 MP

14.9.1.4.1.6 12 MP

14.1 CAOUTCHOUC ET PLASTIQUE

14.10.1 TYPE

14.10.1.1. BALAYAGE DE ZONE

14.10.1.1.1. TYPE DE PIXEL

14.10.1.1.1.1 MOINS DE 1 MP

14.10.1.1.1.2 1 À 3 MP

14.10.1.1.1.3 3 À 5 MP

14.10.1.1.1.4 5 À 10 MP

14.10.1.1.1.5 PLUS DE 10 MP

14.10.1.2. BALAYAGE DE LIGNE

14.10.1.2.1. TYPE DE PIXEL

14.10.1.2.1.1 MOINS DE 1 MP

14.10.1.2.1.2 1 À 3 MP

14.10.1.2.1.3 3 À 5 MP

14.10.1.2.1.4 5 À 8 MP

14.10.1.2.1.5 8 À 12 MP

14.10.1.2.1.6 12 MP

14.10.1.3. INFRAROUGE À ONDES COURTES

14.10.1.3.1. TYPE DE PIXEL

14.10.1.3.1.1 MOINS DE 1 MP

14.10.1.3.1.2 1 À 3 MP

14.10.1.3.1.3 3 À 5 MP

14.10.1.3.1.4 5 À 8 MP

14.10.1.3.1.5 8 À 12 MP

14.10.1.3.1.6 12 MP

14.10.1.4. TEMPS DE VOL

14.10.1.4.1. TYPE DE PIXEL

14.10.1.4.1.1 MOINS DE 1 MP

14.10.1.4.1.2 1 À 3 MP

14.10.1.4.1.3 3 À 5 MP

14.10.1.4.1.4 5 À 8 MP

14.10.1.4.1.5 8 À 12 MP

14.10.1.4.1.6 12 MP

14.11 IMPRESSION

14.11.1 TYPE

14.11.1.1. BALAYAGE DE ZONE

14.11.1.1.1. TYPE DE PIXEL

14.11.1.1.1.1 MOINS DE 1 MP

14.11.1.1.1.2 1 À 3 MP

14.11.1.1.1.3 3 À 5 MP

14.11.1.1.1.4 5 À 10 MP

14.11.1.1.1.5 PLUS DE 10 MP

14.11.1.2. BALAYAGE DE LIGNE

14.11.1.2.1. TYPE DE PIXEL

14.11.1.2.1.1 MOINS DE 1 MP

14.11.1.2.1.2 1 À 3 MP

14.11.1.2.1.3 3 À 5 MP

14.11.1.2.1.4 5 À 8 MP

14.11.1.2.1.5 8 À 12 MP

14.11.1.2.1.6 12 MP

14.11.1.3. INFRAROUGE À ONDES COURTES

14.11.1.3.1. TYPE DE PIXEL

14.11.1.3.1.1 MOINS DE 1 MP

14.11.1.3.1.2 1 À 3 MP

14.11.1.3.1.3 3 À 5 MP

14.11.1.3.1.4 5 À 8 MP

14.11.1.3.1.5 8 À 12 MP

14.11.1.3.1.6 12 MP

14.11.1.4. TEMPS DE VOL

14.11.1.4.1. TYPE DE PIXEL

14.11.1.4.1.1 MOINS DE 1 MP

14.11.1.4.1.2 1 À 3 MP

14.11.1.4.1.3 3 À 5 MP

14.11.1.4.1.4 5 À 8 MP

14.11.1.4.1.5 8 À 12 MP

14.11.1.4.1.6 12 MP

14.12 MACHINES

14.12.1 TYPE

14.12.1.1. BALAYAGE DE ZONE

14.12.1.1.1. TYPE DE PIXEL

14.12.1.1.1.1 MOINS DE 1MP

14.12.1.1.1.2 1 À 3 MP

14.12.1.1.1.3 3 À 5 MP

14.12.1.1.1.4 5 À 10 MP

14.12.1.1.1.5 PLUS DE 10 MP

14.12.1.2. BALAYAGE DE LIGNE

14.12.1.2.1. TYPE DE PIXEL

14.12.1.2.1.1 MOINS DE 1 MP

14.12.1.2.1.2 1 À 3 MP

14.12.1.2.1.3 3 À 5 MP

14.12.1.2.1.4 5 À 8 MP

14.12.1.2.1.5 8 À 12 MP

14.12.1.2.1.6 12 MP

14.12.1.3. INFRAROUGE À ONDES COURTES

14.12.1.3.1. TYPE DE PIXEL

14.12.1.3.1.1 MOINS DE 1 MP

14.12.1.3.1.2 1 À 3 MP

14.12.1.3.1.3 3 À 5 MP

14.12.1.3.1.4 5 À 8 MP

14.12.1.3.1.5 8 À 12 MP

14.12.1.3.1.6 12 MP

14.12.1.4. TEMPS DE VOL

14.12.1.4.1. TYPE DE PIXEL

14.12.1.4.1.1 MOINS DE 1 MP

14.12.1.4.1.2 1 À 3 MP

14.12.1.4.1.3 3 À 5 MP

14.12.1.4.1.4 5 À 8 MP

14.12.1.4.1.5 8 À 12 MP

14.12.1.4.1.6 12 MP

14.13 TEXTES

14.13.1 TYPE

14.13.1.1. BALAYAGE DE ZONE

14.13.1.1.1. TYPE DE PIXEL

14.13.1.1.1.1 MOINS DE 1MP

14.13.1.1.1.2 1 À 3 MP

14.13.1.1.1.3 3 À 5 MP

14.13.1.1.1.4 5 À 10 MP

14.13.1.1.1.5 PLUS DE 10 MP

14.13.1.2. BALAYAGE DE LIGNE

14.13.1.2.1. TYPE DE PIXEL

14.13.1.2.1.1 MOINS DE 1 MP

14.13.1.2.1.2 1 À 3 MP

14.13.1.2.1.3 3 À 5 MP

14.13.1.2.1.4 5 À 8 MP

14.13.1.2.1.5 8 À 12 MP

14.13.1.2.1.6 12 MP

14.13.1.3. INFRAROUGE À ONDES COURTES

14.13.1.3.1. TYPE DE PIXEL

14.13.1.3.1.1 MOINS DE 1 MP

14.13.1.3.1.2 1 À 3 MP

14.13.1.3.1.3 3 À 5 MP

14.13.1.3.1.4 5 À 8 MP

14.13.1.3.1.5 8 À 12 MP

14.13.1.3.1.6 12 MP

14.13.1.4. TEMPS DE VOL

14.13.1.4.1. TYPE DE PIXEL

14.13.1.4.1.1 MOINS DE 1 MP

14.13.1.4.1.2 1 À 3 MP

14.13.1.4.1.3 3 À 5 MP

14.13.1.4.1.4 5 À 8 MP

14.13.1.4.1.5 8 À 12 MP

14.13.1.4.1.6 12 MP

14.14 AUTRES

15

16 MARCHÉ MONDIAL DES CAMÉRAS DE VISION ARTIFICIELLE, PAR RÉGION

MARCHÉ MONDIAL DES CAMÉRAS DE VISION ARTIFICIELLE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

16.1 AMÉRIQUE DU NORD

16.1.1 États-Unis

16.1.2 CANADA

16.1.3 MEXIQUE

16.2 EUROPE

16.2.1 ALLEMAGNE

16.2.2 Royaume-Uni

16.2.3 FRANCE

16.2.4 ITALIE

16.2.5 ESPAGNE

16.2.6 PAYS-BAS

16.2.7 SUISSE

16.2.8 TURQUIE

16.2.9 BELGIQUE

16.2.10 RUSSIE

16.2.11 SUÈDE

16.2.12 FINLAND

16.2.13 DANEMARK

16.2.14 NORVÈGE

16.2.15 POLOGNE

16.2.16 RESTE DE L'EUROPE

16.3 ASIE-PACIFIQUE

16.3.1 CHINE

16.3.2 JAPON

16.3.3 CORÉE DU SUD

16.3.4 INDE

16.3.5 SINGAPOUR

16.3.6 AUSTRALIE ET NOUVELLE-ZÉLANDE

16.3.7 MALAISIE

16.3.8 PHILIPPINES

16.3.9 THAÏLANDE

16.3.10 INDONÉSIE

16.3.11 RESTE DE L'ASIE-PACIFIQUE

16.4 AMÉRIQUE DU SUD

16.4.1 BRÉSIL

16.4.2 ARGENTINE

16.4.3 RESTE DE L'AMÉRIQUE DU SUD

16.5 MOYEN-ORIENT ET AFRIQUE

16.5.1 AFRIQUE DU SUD

16.5.2 ÉGYPTE

16.5.3 ARABIE SAOUDITE

16.5.4 Émirats arabes unis

16.5.5 ISRAËL

16.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

16.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

17 MARCHÉ MONDIAL DES CAMÉRAS DE VISION ARTIFICIELLE, PAYSAGE DES ENTREPRISES

17.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

17.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

17.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

17.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

17.5 FUSIONS ET ACQUISITIONS

17.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

17.7 EXTENSION

17.8 MODIFICATIONS RÉGLEMENTAIRES

17.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

18 MARCHÉ MONDIAL DES CAMÉRAS DE VISION ARTIFICIELLE, ANALYSE SWOT ET DBMR

19 MARCHÉ MONDIAL DES CAMÉRAS DE VISION ARTIFICIELLE, PROFIL DE L'ENTREPRISE

19.1 BASLER AG

19.1.1 INSTANTANÉ DE L'ENTREPRISE

19.1.2 ANALYSE DES REVENUS

19.1.3 PRÉSENCE GÉOGRAPHIQUE

19.1.4 PORTEFEUILLE DE PRODUITS

19.1.5 ÉVOLUTIONS RÉCENTES

19.2 COGNEX CORPORATION

19.2.1 INSTANTANÉ DE L'ENTREPRISE

19.2.2 ANALYSE DES REVENUS

19.2.3 PRÉSENCE GÉOGRAPHIQUE

19.2.4 PORTEFEUILLE DE PRODUITS

19.2.5 ÉVOLUTIONS RÉCENTES

19.3 KEYENCE CORPORATION

19.3.1 INSTANTANÉ DE L'ENTREPRISE

19.3.2 ANALYSE DES REVENUS

19.3.3 PRÉSENCE GÉOGRAPHIQUE

19.3.4 PORTEFEUILLE DE PRODUITS

19.3.5 ÉVOLUTIONS RÉCENTES

19.4 NATIONAL INSTRUMENTS CORP

19.4.1 INSTANTANÉ DE L'ENTREPRISE

19.4.2 ANALYSE DES REVENUS

19.4.3 PRÉSENCE GÉOGRAPHIQUE

19.4.4 PORTEFEUILLE DE PRODUITS

19.4.5 ÉVOLUTIONS RÉCENTES

19,5 OMRON CORPORATION

19.5.1 INSTANTANÉ DE L'ENTREPRISE

19.5.2 ANALYSE DES REVENUS

19.5.3 PRÉSENCE GÉOGRAPHIQUE

19.5.4 PORTEFEUILLE DE PRODUITS

19.5.5 ÉVOLUTIONS RÉCENTES

19.6 TELEDYNE TECHNOLOGIES INC.

19.6.1 INSTANTANÉ DE L'ENTREPRISE

19.6.2 ANALYSE DES REVENUS

19.6.3 PRÉSENCE GÉOGRAPHIQUE

19.6.4 PORTEFEUILLE DE PRODUITS

19.6.5 ÉVOLUTIONS RÉCENTES

19.7 SONY CORPORATION

19.7.1 INSTANTANÉ DE L'ENTREPRISE

19.7.2 ANALYSE DES REVENUS

19.7.3 PRÉSENCE GÉOGRAPHIQUE

19.7.4 PORTEFEUILLE DE PRODUITS

19.7.5 ÉVOLUTIONS RÉCENTES

19.8 SICK AG

19.8.1 INSTANTANÉ DE L'ENTREPRISE

19.8.2 ANALYSE DES REVENUS

19.8.3 PRÉSENCE GÉOGRAPHIQUE

19.8.4 PORTEFEUILLE DE PRODUITS

19.8.5 ÉVOLUTIONS RÉCENTES

19.9 HITACHI KOKUSAI ELECTRIC AMERICA, LTD.

19.9.1 INSTANTANÉ DE L'ENTREPRISE

19.9.2 ANALYSE DES REVENUS

19.9.3 PRÉSENCE GÉOGRAPHIQUE

19.9.4 PORTEFEUILLE DE PRODUITS

19.9.5 ÉVOLUTIONS RÉCENTES

19.1 ALLIED VISION TECHNOLOGIES GMBH

19.10.1 INSTANTANÉ DE L'ENTREPRISE

19.10.2 ANALYSE DES REVENUS

19.10.3 PRÉSENCE GÉOGRAPHIQUE

19.10.4 PORTEFEUILLE DE PRODUITS

19.10.5 ÉVOLUTIONS RÉCENTES

19.11 HERMARY.

19.11.1 INSTANTANÉ DE L'ENTREPRISE

19.11.2 ANALYSE DES REVENUS

19.11.3 PRÉSENCE GÉOGRAPHIQUE

19.11.4 PORTEFEUILLE DE PRODUITS

19.11.5 ÉVOLUTIONS RÉCENTES

19.12 ISRA VISION AG

19.12.1 INSTANTANÉ DE L'ENTREPRISE

19.12.2 ANALYSE DES REVENUS

19.12.3 PRÉSENCE GÉOGRAPHIQUE

19.12.4 PORTEFEUILLE DE PRODUITS

19.12.5 ÉVOLUTIONS RÉCENTES

19.13 OMRON MICROSCAN SYSTEMS, INC.

19.13.1 INSTANTANÉ DE L'ENTREPRISE

19.13.2 ANALYSE DES REVENUS

19.13.3 PRÉSENCE GÉOGRAPHIQUE

19.13.4 PORTEFEUILLE DE PRODUITS

19.13.5 ÉVOLUTIONS RÉCENTES

19.14 TOSHIBA TELI CORPORATION,

19.14.1 INSTANTANÉ DE L'ENTREPRISE

19.14.2 ANALYSE DES REVENUS

19.14.3 PRÉSENCE GÉOGRAPHIQUE

19.14.4 PORTEFEUILLE DE PRODUITS

19.14.5 ÉVOLUTIONS RÉCENTES

19h15 DATASENSING SPA

19.15.1 INSTANTANÉ DE L'ENTREPRISE

19.15.2 ANALYSE DES REVENUS

19.15.3 PRÉSENCE GÉOGRAPHIQUE

19.15.4 PORTEFEUILLE DE PRODUITS

19.15.5 ÉVOLUTIONS RÉCENTES

19.16 LMI TECHNOLOGIES INC.

19.16.1 INSTANTANÉ DE L'ENTREPRISE

19.16.2 ANALYSE DES REVENUS

19.16.3 PRÉSENCE GÉOGRAPHIQUE

19.16.4 PORTEFEUILLE DE PRODUITS

19.16.5 ÉVOLUTIONS RÉCENTES

19.17 MVTEC SOFTWARE GMBH

19.17.1 INSTANTANÉ DE L'ENTREPRISE

19.17.2 ANALYSE DES REVENUS

19.17.3 PRÉSENCE GÉOGRAPHIQUE

19.17.4 PORTEFEUILLE DE PRODUITS

19.17.5 ÉVOLUTIONS RÉCENTES

19.18 CANON USA, INC

19.18.1 INSTANTANÉ DE L'ENTREPRISE

19.18.2 ANALYSE DES REVENUS

19.18.3 PRÉSENCE GÉOGRAPHIQUE

19.18.4 PORTEFEUILLE DE PRODUITS

19.18.5 ÉVOLUTIONS RÉCENTES

19.19 NIKON CORPORATION

19.19.1 INSTANTANÉ DE L'ENTREPRISE

19.19.2 ANALYSE DES REVENUS

19.19.3 PRÉSENCE GÉOGRAPHIQUE

19.19.4 PORTEFEUILLE DE PRODUITS

19.19.5 ÉVOLUTIONS RÉCENTES

19.2 JAI A/S

19.20.1 INSTANTANÉ DE L'ENTREPRISE

19.20.2 ANALYSE DES REVENUS

19.20.3 PRÉSENCE GÉOGRAPHIQUE

19.20.4 PORTEFEUILLE DE PRODUITS

19.20.5 ÉVOLUTIONS RÉCENTES

19.21 TELEDYNE LIMITÉE

19.21.1 INSTANTANÉ DE L'ENTREPRISE

19.21.2 ANALYSE DES REVENUS

19.21.3 PRÉSENCE GÉOGRAPHIQUE

19.21.4 PORTEFEUILLE DE PRODUITS

19.21.5 ÉVOLUTIONS RÉCENTES

19.22 BAUMER

19.22.1 INSTANTANÉ DE L'ENTREPRISE

19.22.2 ANALYSE DES REVENUS

19.22.3 PRÉSENCE GÉOGRAPHIQUE

19.22.4 PORTEFEUILLE DE PRODUITS

19.22.5 ÉVOLUTIONS RÉCENTES

19.23 TELEDYNE FLIR LLC

19.23.1 INSTANTANÉ DE L'ENTREPRISE

19.23.2 ANALYSE DES REVENUS

19.23.3 PRÉSENCE GÉOGRAPHIQUE

19.23.4 PORTEFEUILLE DE PRODUITS

19.23.5 ÉVOLUTIONS RÉCENTES

19.24 VIEWORKS CO., LTD

19.24.1 INSTANTANÉ DE L'ENTREPRISE

19.24.2 ANALYSE DES REVENUS

19.24.3 PRÉSENCE GÉOGRAPHIQUE

19.24.4 PORTEFEUILLE DE PRODUITS

19.24.5 ÉVOLUTIONS RÉCENTES

19h25 IDS IMAGING DEVELOPMENT SYSTEMS GMBH

19.25.1 INSTANTANÉ DE L'ENTREPRISE

19.25.2 ANALYSE DES REVENUS

19.25.3 PRÉSENCE GÉOGRAPHIQUE

19.25.4 PORTEFEUILLE DE PRODUITS

19.25.5 ÉVOLUTIONS RÉCENTES

20 CONCLUSION

21 QUESTIONNAIRE

22 RAPPORTS CONNEXES

23 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.