Global Managed Mobility Services Market

Taille du marché en milliards USD

TCAC :

%

USD

48.47 Billion

USD

243.39 Billion

2024

2032

USD

48.47 Billion

USD

243.39 Billion

2024

2032

| 2025 –2032 | |

| USD 48.47 Billion | |

| USD 243.39 Billion | |

| % | |

|

Segmentation du marché mondial des services de mobilité gérés, par technologie (gestion des appareils mobiles, gestion des applications, gestion de la sécurité, support et maintenance), taille de l'organisation (PME et grandes entreprises) et utilisateur final (voyages et hôtellerie, médias et divertissement, informatique et télécommunications, transport et services publics aux consommateurs, soins de santé, divertissement, vente au détail, hôtellerie et autres) - Tendances et prévisions du secteur jusqu'en 2032.

Taille du marché des services de mobilité gérés

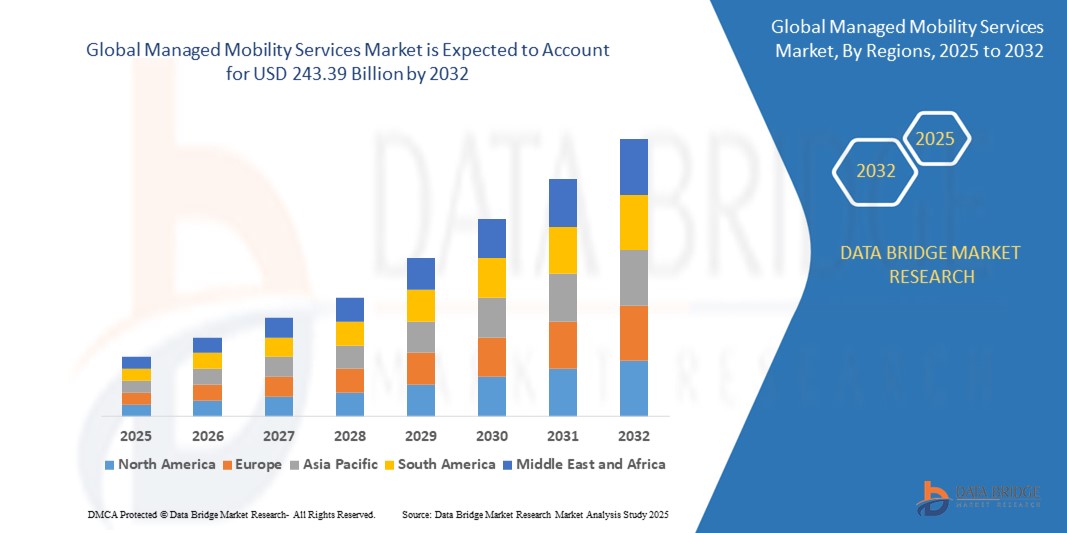

- La taille du marché mondial des services de mobilité gérés était évaluée à 48,47 milliards USD en 2024 et devrait atteindre 243,39 milliards USD d'ici 2032 , à un TCAC de 22,35 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par l'adoption croissante des appareils mobiles sur les lieux de travail, l'essor des politiques BYOD (apportez votre propre appareil) et le besoin croissant d'une gestion sécurisée et efficace des écosystèmes mobiles dans les entreprises.

- De plus, la demande de solutions de mobilité rentables, évolutives et sécurisées pour améliorer la productivité et optimiser les opérations positionne les services de mobilité gérés comme un élément essentiel des entreprises modernes. Ces facteurs accélèrent considérablement l'expansion du marché.

Analyse du marché des services de mobilité gérés

- Les services de mobilité gérés (MMS) englobent des solutions de gestion des appareils mobiles, des applications et de la sécurité au sein des organisations, offrant un contrôle centralisé, une sécurité renforcée et une intégration transparente aux systèmes d'entreprise. Ces services sont essentiels à la transformation numérique et au soutien des environnements de travail à distance et hybrides.

- La demande croissante de MMS est alimentée par la prolifération des appareils mobiles, les menaces croissantes en matière de cybersécurité et la nécessité d'une gestion efficace de la mobilité des entreprises pour garantir la conformité et la productivité.

- L'Amérique du Nord a dominé le marché des services de mobilité gérés avec la plus grande part de revenus de 42,5 % en 2024, grâce à l'adoption précoce de technologies avancées, à une infrastructure informatique robuste et à la présence d'acteurs majeurs du marché.

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide au cours de la période de prévision, en raison de la numérisation rapide, de la pénétration croissante des smartphones et de l'augmentation des investissements dans les infrastructures informatiques dans des pays comme la Chine, l'Inde et le Japon.

- Le segment de la gestion des appareils mobiles a dominé la plus grande part de revenus du marché, soit environ 34,7 % en 2024, grâce à la prolifération massive d'appareils mobiles connectés tels que les smartphones, les tablettes et les ordinateurs portables dans les entreprises.

Portée du rapport et segmentation du marché des services de mobilité gérés

|

Attributs |

Informations clés sur le marché des services de mobilité gérés |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des services de mobilité gérés

Intégration croissante des technologies de l'IA et de l'IoT

- Le marché mondial des services de mobilité gérés (MMS) connaît une tendance significative vers l'intégration des technologies de l'intelligence artificielle (IA) et de l'Internet des objets (IoT).

- Ces technologies permettent des analyses de données avancées et une gestion des appareils en temps réel, offrant des informations plus approfondies sur les performances des appareils, le comportement des utilisateurs et les vulnérabilités de sécurité.

- Les plateformes MMS pilotées par l'IA facilitent la résolution proactive des problèmes, comme l'identification des menaces de sécurité potentielles ou l'optimisation des configurations des appareils avant qu'elles n'affectent les opérations.

- Par exemple, les entreprises exploitent des analyses basées sur l'IA pour surveiller les habitudes d'utilisation des appareils des employés, permettant ainsi des politiques de sécurité personnalisées ou optimisant l'allocation des ressources pour la mobilité de l'entreprise.

- L'intégration de l'IoT améliore la surveillance en temps réel et la maintenance prédictive des appareils mobiles, améliorant ainsi l'efficacité opérationnelle et réduisant les temps d'arrêt des entreprises.

- Cette tendance accroît l’attrait des solutions MMS pour les petites et moyennes entreprises (PME) et les grandes entreprises, favorisant leur adoption dans divers secteurs.

Dynamique du marché des services de mobilité gérés

Conducteur

Demande croissante de politiques BYOD et de solutions de mobilité sécurisées

- L'adoption croissante des politiques BYOD (Bring Your Own Device) et CYOD (Choose Your Own Device) est un moteur majeur du marché mondial des services de mobilité gérés.

- Les solutions MMS améliorent la sécurité de l'entreprise en offrant des fonctionnalités telles que la gestion des appareils mobiles (MDM), la gestion des applications et la surveillance de la sécurité en temps réel, garantissant ainsi la conformité aux normes réglementaires telles que le RGPD et la HIPAA.

- Les réglementations gouvernementales et les normes industrielles dans des régions comme l'Amérique du Nord et l'Europe favorisent l'adoption du MMS pour sécuriser les données d'entreprise sur les appareils personnels et professionnels.

- La prolifération de la technologie 5G et des appareils IoT permet une transmission de données plus rapide et plus fiable, prenant en charge des applications MMS avancées telles que la gestion des appareils à distance et l'analyse en temps réel.

- Les entreprises optent de plus en plus pour des solutions MMS basées sur le cloud pour répondre à la demande de gestion de la mobilité évolutive, flexible et rentable, en particulier dans des secteurs tels que l'informatique et les télécommunications.

Retenue/Défi

Coûts de mise en œuvre élevés et préoccupations en matière de confidentialité des données

- Les coûts initiaux élevés associés au déploiement de solutions MMS, y compris le matériel, les logiciels et l’intégration, constituent un obstacle important, en particulier pour les PME des marchés émergents.

- L'intégration de MMS dans l'infrastructure informatique existante peut être complexe et gourmande en ressources, nécessitant une expertise spécialisée et une maintenance continue

- Les préoccupations en matière de sécurité et de confidentialité des données constituent des défis majeurs, car les solutions MMS collectent et traitent des données sensibles sur les employés et les entreprises, augmentant ainsi les risques de violation ou d'utilisation abusive.

- Le paysage réglementaire mondial fragmenté, avec des lois de protection des données variables selon les pays, complique la conformité pour les fournisseurs de MMS opérant à l'international.

- Ces facteurs peuvent limiter la croissance du marché dans les régions où la sensibilité aux coûts est élevée ou où la sensibilisation à la confidentialité des données est stricte, ce qui peut dissuader l’adoption par les petites organisations.

Portée du marché des services de mobilité gérés

Le marché est segmenté en fonction de la technologie, de la taille de l’organisation et de l’utilisateur final.

- Par technologie

Sur le plan technologique, le marché mondial des services de mobilité gérés est segmenté en gestion des appareils mobiles (MDM), gestion des applications, gestion de la sécurité et support et maintenance. Ce segment a dominé le marché avec une part de chiffre d'affaires d'environ 34,7 % en 2024, grâce à la prolifération massive d'appareils mobiles connectés tels que les smartphones, les tablettes et les ordinateurs portables dans les entreprises. Le MDM assure une gestion sécurisée et efficace de ces appareils, favorisant ainsi le respect des politiques organisationnelles et améliorant la productivité.

Le secteur de la gestion des applications devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante d'applications mobiles optimisées et sécurisées. Les avancées des solutions cloud et la nécessité d'une intégration transparente avec les systèmes d'entreprise sont des moteurs clés, améliorant l'expérience utilisateur et l'efficacité opérationnelle.

- Par taille d'organisation

Selon la taille des organisations, le marché mondial des services de mobilité gérés est segmenté en petites et moyennes entreprises (PME) et grandes entreprises. Le segment des grandes entreprises a dominé le marché avec une part de chiffre d'affaires d'environ 67,49 % en 2024, grâce à leurs importants déploiements d'appareils mobiles et à la nécessité d'améliorer la productivité de leurs équipes dispersées. Les grandes entreprises bénéficient de solutions MMS offrant évolutivité, visibilité centralisée et contrôle, notamment grâce aux déploiements cloud.

Le segment des PME devrait connaître la croissance la plus rapide entre 2025 et 2032, avec un TCAC d'environ 17,5 %. Cette croissance est portée par la souplesse des PME à adopter de nouvelles technologies sans nécessiter d'infrastructure informatique importante. Les MMS permettent aux PME d'exploiter la technologie mobile de manière rentable, leur permettant ainsi de rivaliser avec des concurrents plus importants.

- Par utilisateur final

En fonction de l'utilisateur final, le marché mondial des services de mobilité gérés est segmenté en voyages et hôtellerie, médias et divertissement, informatique et télécommunications, transport et services aux consommateurs, santé, divertissement, commerce de détail, hôtellerie et autres. Le segment informatique et télécommunications détenait la plus grande part de chiffre d'affaires du marché, soit environ 21 % en 2024, grâce à une forte adoption des technologies et à la généralisation des politiques BYOD (Bring Your Own Device). Ce secteur s'appuie sur les MMS pour une gestion simplifiée des appareils et un accès sécurisé aux données.

Le secteur de la santé devrait connaître une croissance significative entre 2025 et 2032, portée par la nécessité de se conformer aux réglementations telles que la loi HIPAA et l'utilisation croissante des appareils mobiles pour les soins aux patients et l'efficacité opérationnelle. Les MMS permettent l'accès aux données en temps réel, la communication sécurisée et la gestion efficace des dispositifs médicaux, améliorant ainsi la prestation des soins.

Analyse régionale du marché des services de mobilité gérés

- L'Amérique du Nord a dominé le marché des services de mobilité gérés avec la plus grande part de revenus de 42,5 % en 2024, grâce à l'adoption précoce de technologies avancées, à une infrastructure informatique robuste et à la présence d'acteurs majeurs du marché.

- Les consommateurs et les entreprises privilégient les services de mobilité gérés pour améliorer la sécurité des appareils, rationaliser la gestion des appareils mobiles et garantir la conformité aux normes réglementaires, en particulier dans les secteurs où les exigences en matière de main-d'œuvre mobile sont élevées.

- La croissance est soutenue par les avancées technologiques, notamment l'analyse basée sur l'IA, l'intégration de l'IoT et la gestion du réseau 5G, ainsi que par l'adoption croissante dans les grandes entreprises et les PME.

Aperçu du marché des services de mobilité gérés aux États-Unis

Le marché américain des serrures connectées a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 81,9 %, grâce à une forte demande de solutions de gestion et de sécurité des appareils mobiles, ainsi qu'à une sensibilisation croissante des consommateurs aux avantages de l'efficacité opérationnelle et de la protection des données. La tendance à l'adoption de politiques BYOD (Bring Your Own Device) et le renforcement des réglementations favorisant les écosystèmes mobiles sécurisés stimulent l'expansion du marché. La présence de grands fournisseurs de services et leurs solutions innovantes, comme MaaS360 d'IBM, contribuent à l'adoption par les entreprises, créant ainsi un écosystème de marché robuste.

Aperçu du marché européen des services de mobilité gérés

Le marché européen des services de mobilité gérés devrait connaître une croissance significative, portée par l'importance accordée à la confidentialité des données, à la sécurité et à la conformité réglementaire. Les entreprises recherchent des services qui améliorent la productivité de leurs équipes mobiles tout en garantissant une gestion sécurisée des données. Cette croissance est marquée tant par les grandes entreprises que par les PME, avec des pays comme l'Allemagne et la France qui enregistrent une forte adoption grâce à l'intensification des initiatives de transformation numérique et à des réglementations strictes comme le RGPD.

Aperçu du marché des services de mobilité gérés au Royaume-Uni

Le marché britannique des services de mobilité gérés devrait connaître une croissance rapide, portée par la demande de gestion sécurisée et efficace des appareils mobiles en milieu urbain et professionnel. L'intérêt croissant pour la flexibilité opérationnelle et la sensibilisation croissante aux avantages de la cybersécurité encouragent l'adoption de ces services. L'évolution des réglementations, notamment celles garantissant le respect des normes de protection des données, influence les choix des entreprises, conciliant sécurité et efficacité opérationnelle.

Aperçu du marché allemand des services de mobilité gérés

L'Allemagne devrait connaître une croissance rapide des services de mobilité gérés, grâce à son secteur technologique de pointe et à l'importance accordée par ses entreprises à l'efficacité opérationnelle et à la sécurité des données. Les entreprises allemandes privilégient les services à la pointe de la technologie qui simplifient la gestion des appareils mobiles et contribuent à la sécurisation des environnements de données. L'intégration de ces services dans les grandes entreprises et leur adoption croissante par les PME soutiennent une croissance soutenue du marché.

Aperçu du marché des services de mobilité gérés en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide, portée par la transformation numérique rapide, la pénétration croissante des smartphones et l'adoption croissante des politiques BYOD dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation croissante à la sécurité mobile, à la gestion des appareils et à l'efficacité opérationnelle stimule la demande. Les initiatives gouvernementales en faveur de la numérisation et de la cybersécurité encouragent également l'utilisation de services de mobilité gérés avancés.

Aperçu du marché japonais des services de mobilité gérés

Le marché japonais des services de mobilité gérés devrait connaître une croissance rapide grâce à la forte préférence des entreprises pour des services de haute qualité et à la pointe de la technologie, améliorant la productivité et la sécurité des équipes mobiles. La présence de grands fournisseurs technologiques et l'intégration de services de mobilité gérés dans les solutions d'entreprise accélèrent la pénétration du marché. L'intérêt croissant pour les solutions personnalisées contribue également à cette croissance.

Aperçu du marché chinois des services de mobilité gérés

La Chine détient la plus grande part du marché des services de mobilité gérés en Asie-Pacifique, propulsée par une urbanisation rapide, l'adoption croissante des appareils mobiles et une demande croissante de solutions de mobilité sûres et performantes. La croissance du secteur économique et l'accent mis sur la transformation numérique favorisent l'adoption de services de mobilité gérés avancés. La solidité des fournisseurs nationaux et la compétitivité des prix améliorent l'accessibilité du marché.

Part de marché des services de mobilité gérés

Le secteur des services de mobilité gérés est principalement dirigé par des entreprises bien établies, notamment :

- Deutsche Telekom AG (Allemagne)

- Maxis Bhd (Malaisie)

- IBM Corp. (États-Unis)

- Vodafone Group PLC (Royaume-Uni)

- Singtel (Singapour)

- StarHub (Singapour)

- Wipro (Inde)

- Telefónica SA (Espagne)

- PLDT (Philippines)

- Orange SA (France)

- Fujitsu Ltd, AT&T Inc. (États-Unis)

- Hewlett Packard Enterprise Co. (États-Unis)

- Celcom Axiata (Malaisie)

- Accenture (États-Unis)

Quels sont les développements récents sur le marché mondial des services de mobilité gérés ?

- En mars 2025, Tangoe a été présenté dans le Guide du marché Gartner® 2025 des services de mobilité gérés (MMS), récompensant son engagement à fournir des solutions de mobilité innovantes et complètes. Tangoe gère plus de 14 millions d'appareils dans le monde et propose des services tout au long de leur cycle de vie, de l'approvisionnement à la mise hors service. En 2024, l'entreprise a optimisé l'expérience de ses boutiques mobiles et lancé des services autonomes de gestion unifiée des terminaux (UEM) pour renforcer la sécurité et la conformité mobiles. Ces développements reflètent l'engagement de Tangoe en faveur de l'automatisation, des informations basées sur l'IA et de l'intégration des opérateurs mondiaux, permettant ainsi aux entreprises d'optimiser leurs coûts, d'améliorer la visibilité et de sécuriser leurs écosystèmes mobiles.

- En décembre 2024, Fujitsu a renforcé son partenariat Open RAN avec AT&T en fournissant des unités radio avancées pour accompagner la modernisation du réseau national d'AT&T. Ces radios conformes O-RAN, notamment les modèles en bande C et bi-bande, sont conçues pour être déployées sur des infrastructures urbaines telles que les pylônes électriques, améliorant ainsi la couverture et les performances dans les zones à fort trafic. Gérées via la plateforme d'automatisation intelligente d'Ericsson (EIAP), ces radios s'intègrent parfaitement à l'architecture Open RAN multifournisseur d'AT&T. Cette collaboration renforce la capacité des deux entreprises à offrir une connectivité mobile flexible, évolutive et haut débit, conformément à l'objectif d'AT&T de transférer 70 % de son trafic 5G vers du matériel ouvert d'ici fin 2026.

- En octobre 2024, AT&T a dévoilé une initiative stratégique visant à étendre ses services mobiles et 5G afin de mieux servir les petites et moyennes entreprises (PME). Cette initiative reflète une transition d'une concentration sur les clients du Fortune 1000 vers un engagement plus large auprès d'entreprises. En intensifiant sa distribution et en s'associant à des acteurs clés, AT&T vise à accélérer l'adoption de solutions mobiles de nouvelle génération, notamment la connectivité 5G, les passerelles intégrées et les services gérés, par les PME. Cette initiative soutient la transformation numérique et positionne AT&T comme un acteur clé de la connectivité fiable et haut débit pour les entreprises en croissance de divers secteurs.

- En septembre 2024, myTVS a lancé une plateforme de mobilité en tant que service (MaaS) pan-indienne, conçue pour les exploitants de flottes de véhicules électriques. Cet écosystème numérique complet intègre des services tels que la location, la gestion de flotte en temps réel, l'infrastructure de recharge, la télématique, l'assurance, les pièces détachées et la remise à neuf des véhicules, le tout sous une même enseigne. La plateforme est conçue pour optimiser les opérations et réduire les coûts des entreprises de livraison du dernier kilomètre et de commerce rapide.

- En mai 2024, HCLTech et Cisco ont lancé Pervasive Wireless Mobility-as-a-Service, une solution de liaison sans fil sécurisée et à faible latence, conçue pour les entreprises et l'industrie. En intégrant les services réseau gérés de HCLTech à la technologie URWB (Ultra-Reliable Wireless Backhaul) de Cisco, ce service offre une connectivité robuste aux véhicules, aux flottes et aux travailleurs mobiles dans des secteurs tels que l'automobile, l'exploitation minière, la vente au détail et la santé. Il améliore la visibilité opérationnelle et la mobilité dans les environnements critiques, prend en charge les applications de nouvelle génération et développe l'infrastructure numérique de mobilité en tant que service (MaaS) en Inde. Ce modèle de consommation flexible simplifie également la transformation du réseau, améliorant ainsi l'efficacité et l'expérience utilisateur.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.