Global Medical Billing Software Market

Taille du marché en milliards USD

TCAC :

%

USD

19.30 Billion

USD

47.78 Billion

2025

2033

USD

19.30 Billion

USD

47.78 Billion

2025

2033

| 2026 –2033 | |

| USD 19.30 Billion | |

| USD 47.78 Billion | |

| % | |

|

Marché mondial des logiciels de facturation médicale, par type (screbbing des réclamations, entrée de code et de frais, suivi de la conformité, facturation professionnelle et facturation institutionnelle), composante (solution et services), application (hôpitaux, cliniques, etc.), option de tarification (une fois, annuelle, mensuelle, etc.), déploiement (cloud et sur place), utilisateur final (pharma et médical)- tendances de l'industrie et prévisions à 2033

Marché des logiciels de facturation médicaleAperçu général

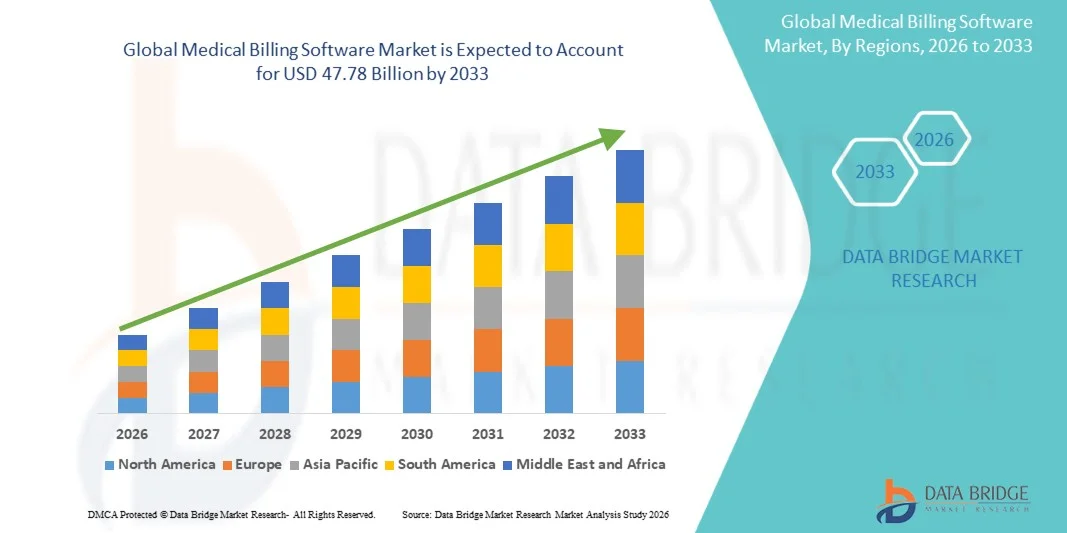

Le marché des logiciels de facturation médicale a été évalué à19,30 milliards de dollars en 2025et devrait atteindre47,78 milliards de dollars en 2033, croissance à unTCAC de 12,00 % de 2026 à 2033. Le marché connaît une croissance soutenue en raison de l'augmentation de la numérisation des soins de santé, de la demande croissante de solutions rationalisées de gestion du cycle des revenus et de l'adoption croissante de plateformes informatiques de soins de santé basées sur le cloud dans les hôpitaux, les cliniques et les centres de diagnostic.

La charge croissante des tâches administratives en matière de soins de santé, la complexité croissante du traitement des demandes d'assurance et les exigences réglementaires rigoureuses liées au codage et au remboursement médicaux encouragent les fournisseurs de soins de santé à mettre en œuvre des solutions logicielles de facturation avancées. Les plateformes de facturation médicale intégrées et compatibles avec l'IA remplacent de plus en plus les systèmes de facturation manuelle dans de nombreux organismes de soins de santé, offrant une meilleure précision des demandes, des cycles de remboursement plus rapides, des coûts opérationnels réduits et une meilleure gestion de la conformité.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des logiciels de facturation médicale avec la plus grande part des revenus de 38,46 % en 2025, soutenue par une infrastructure informatique de pointe, des dépenses élevées en soins de santé et l'adoption généralisée de solutions de gestion du cycle des revenus numériques.

- Le segment de la facturation professionnelle a dominé le marché avec une part de 36,48 % en 2025, en raison du nombre croissant de cabinets de médecins, d'établissements de soins ambulatoires et de centres de soins spécialisés adoptant des solutions de facturation automatisées pour une gestion efficace du remboursement.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 13,1% entre 2026 et 2033, alimenté par la numérisation rapide des soins de santé, l'expansion des réseaux de soins de santé privés et l'adoption croissante de solutions informatiques de soins de santé en Chine, en Inde et en Asie du Sud-Est.

- Revendications Le frottement est le type qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 13,5 %, ce qui reflète l'augmentation du besoin de réduire les refus de demandes et d'améliorer l'exactitude du remboursement.

- Le segment Solution a dominé la catégorie des composantes avec une part des revenus de 67,82 % en 2025, en raison de la demande croissante de plateformes de facturation intégrées capables d'automatiser le codage, la facturation, le suivi des paiements et les processus de gestion des réclamations.

- Le prix annuel représentait 34,76% du marché, préféré par sa rentabilité, sa structure budgétaire prévisible et sa préférence généralisée parmi les hôpitaux et les grands réseaux de soins de santé.

- Le segment Services est la catégorie qui connaît la croissance la plus rapide, avec un TCAC de 12,8 %, en raison de la demande croissante de services de mise en oeuvre, de formation, de personnalisation et de soutien technique.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 19,30 milliards

- Valeur marchande prévue (2033) : 47,78 milliards de dollars

- Prévisions CAGR (2026-2033): 12.00%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché des logiciels de facturation médicaleSegmentation

|

Attributs |

Clé du logiciel de facturation médicalePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Oracle America, Inc. (États-Unis) ·athenahealth, Inc.(États-Unis) ·Veradigm LLC(États-Unis) ·Travaux cliniques en ligne(États-Unis) ·AvancéMD, Inc. (États-Unis) · NextGen Healthcare, Inc. (États-Unis) · Kareo, Inc. (États-Unis) · DrChrono Inc. (États-Unis) · CareCloud, Inc. (États-Unis) · R1 RCM Inc. (États-Unis) · Experian Information Solutions, Inc. (Irlande) · McKesson Corporation (États-Unis) · GE HealthCare (États-Unis) · Epic Systems Corporation (États-Unis) · Pratique Fusion, Inc. (États-Unis) · Waystar, Inc. (États-Unis) · CureMD Healthcare (États-Unis) · Advanced Data Systems Corporation (États-Unis) · MEDHOST de Tennessee, Inc. (États-Unis) · NXGN Management, LLC (États-Unis) |

|

Possibilités de marché |

· L'adoption croissante de plates-formes automatisées de codage et de gestion des demandes d'AI · L'expansion rapide de la télésanté et des services de soins de santé à distance · Accroître la numérisation des soins de santé dans les économies émergentes |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des logiciels de facturation médicale

Tendance: L'adoption croissante de l'automatisation du cycle des revenus de l'IA

Les fournisseurs de soins de santé adoptent de plus en plus un logiciel de facturation médicale compatible avec l'IA pour automatiser le codage, la présentation des demandes, le suivi des paiements et la gestion des refus, tout en réduisant la charge de travail administrative et les délais de remboursement. L'intégration de l'analyse prédictive et de l'apprentissage automatique permet la validation en temps réel des demandes, la détection des fraudes et l'optimisation intelligente des flux de travail dans les hôpitaux, les groupes de médecins et les services ambulatoires. De même, les fournisseurs de télésanté et les réseaux de soins de santé multilocalisés tirent parti des plateformes de facturation en nuage pour centraliser les opérations financières au moyen de modules normalisés de gestion du cycle des revenus fondés sur les données, tandis que les technologies d'automatisation créent des environnements simplifiés qui appuient étroitement les processus de remboursement des soins de santé dans le monde réel. Par exemple, en mars 2025, Oracle Health a élargi ses capacités de gestion du cycle des revenus de soins de santé axées sur l'IA afin d'améliorer le traitement automatisé des demandes et l'exactitude de la facturation pour les systèmes de soins de santé intégrés.

Dynamique du marché des logiciels de facturation médicale

Principal moteur du marché : une demande croissante pour une gestion efficace du cycle des revenus des soins de santé

La croissance rapide des volumes de données sur les soins de santé et la complexité croissante des structures de remboursement des assurances ont créé une forte demande de logiciels de facturation médicale de pointe qui peuvent optimiser le traitement des demandes, l'exactitude du codage et la gestion des flux financiers dans l'ensemble des organisations de soins de santé. Les hôpitaux, les cabinets de médecins, les laboratoires de diagnostic et les fournisseurs de soins de santé utilisent des plateformes de facturation intégrées comme élément central de l'infrastructure opérationnelle, réduisant les coûts administratifs, accélérant les cycles de remboursement et améliorant le respect des règlements en matière de soins de santé.

Par exemple, en janvier 2025, athenahealth a introduit des outils d'automatisation améliorés au sein de sa plateforme de facturation médicale afin de rationaliser la gestion des réclamations et d'améliorer l'efficacité du remboursement pour les fournisseurs de soins de santé.

Principales contraintes et défis : coûts élevés de mise en œuvre et d'intégration des plateformes de facturation avancées

Une restriction importante dans le marché des logiciels de facturation médicale est l'investissement initial élevé requis pour les systèmes de facturation et de gestion du cycle des revenus avancés. Les plates-formes modernes intègrent l'analyse assistée par l'IA, les moteurs de codage automatisés, l'infrastructure en nuage et les capacités d'interopérabilité, exigeant des dépenses substantielles pour le déploiement, la personnalisation, la formation des employés et la maintenance continue du système. Le coût total de la propriété s'étend aux abonnements de logiciels, aux mises à niveau de cybersécurité et aux mises à jour de la conformité réglementaire, ce qui rend l'adoption difficile pour les petites cliniques, les fournisseurs de soins de santé indépendants et les organismes de soins de santé dotés de ressources limitées.

Par exemple, en septembre 2024, Veradigm a souligné la complexité croissante de la mise en œuvre et les coûts d'intégration associés à des projets de facturation à grande échelle des soins de santé et de modernisation du cycle des revenus.

Opportunité de marché clé: Expansion des solutions de facturation basées sur le cloud et intégrées à l'IA

L'intégration de l'intelligence artificielle et du cloud computing dans les logiciels de facturation médicale offre une opportunité de marché importante. Les plateformes compatibles avec l'IA peuvent automatiser les tâches administratives répétitives, améliorer l'exactitude des demandes de remboursement, fournir des analyses prédictives de remboursement et soutenir la gestion financière évolutive des soins de santé dans divers environnements de soins. Le développement d'écosystèmes de facturation interopérables basés sur SaaS et de modèles de déploiement à distance élargit l'accès aux technologies de facturation avancées en matière de soins de santé, ouvrant des possibilités de croissance sur les marchés émergents des soins de santé en Asie-Pacifique, en Amérique latine et au Moyen-Orient.

Par exemple, en février 2025, la R1 RCM a élargi ses solutions de gestion du cycle des revenus grâce à l'IA pour soutenir des opérations de facturation évolutives pour les réseaux de fournisseurs multi-installations.

Portée du marché des logiciels de facturation médicale

Le marché des logiciels de facturation médicale est segmenté en fonction du type, de la composante, de l'application, de l'option de tarification, du déploiement et de l'utilisateur final.

- Par type

Sur la base du type, le marché des logiciels de facturation médicale est segmenté en épluchage de réclamations, saisie de code et de frais, suivi de la conformité, facturation professionnelle et facturation institutionnelle. Le segment de la facturation professionnelle a dominé le marché avec la plus grande part de 36,48 % en 2025, en raison du nombre croissant de cabinets de médecins, d'établissements de soins ambulatoires et de centres de soins spécialisés adoptant des solutions de facturation automatisées pour une gestion efficace du remboursement. Ces plates-formes aident les fournisseurs de soins de santé à simplifier la présentation des demandes, l'exactitude du codage et le suivi des paiements tout en minimisant le fardeau administratif. Les systèmes de facturation professionnels sont largement utilisés en raison de leur capacité à soutenir les flux de travail multispécialités et les exigences de traitement d'assurance. L'augmentation des volumes de patients et la demande croissante d'optimisation du cycle des revenus renforcent encore la croissance du segment. L'intégration continue du codage assisté par l'IA et de la gestion automatisée des dénis améliore l'efficacité opérationnelle dans l'ensemble des organismes de santé. Leur large applicabilité aux praticiens indépendants et aux établissements de soins ambulatoires continue de soutenir la domination du marché mondial.

Le segment des demandes de remboursement devrait enregistrer la croissance la plus rapide à un TCAC de 13,5 % de 2026 à 2033, en raison de la nécessité croissante de réduire les refus de demandes et d'améliorer l'exactitude du remboursement. Ces solutions identifient automatiquement les erreurs de codage, la documentation incomplète et les problèmes de conformité avant la présentation des demandes, aidant les fournisseurs de soins de santé à minimiser les fuites de revenus. La complexité croissante des polices d'assurance et des structures de remboursement accélère l'adoption dans les hôpitaux et les cliniques. L'intégration des technologies d'IA et d'apprentissage automatique améliore considérablement les capacités de validation des demandes et l'automatisation des flux de travail. Les organismes de santé accordent de plus en plus de priorité aux solutions qui réduisent le temps d'examen manuel et les coûts administratifs. On s'attend à ce que l'accent mis sur l'efficacité financière et le respect de la réglementation favorise l'expansion rapide du segment.

- Par composante

Sur la base de la composante, le marché des logiciels de facturation médicale est segmenté en solutions et services. Le segment Solution a dominé le marché avec une part de 67,82 % en 2025, soutenue par une demande croissante de plateformes de facturation intégrées capables d'automatiser le codage, la facturation, le suivi des paiements et les processus de gestion des réclamations. Les organismes de soins de santé investissent de plus en plus dans des logiciels complets pour améliorer l'efficacité opérationnelle et réduire les erreurs de facturation. Ces solutions offrent des capacités de gestion financière centralisées et soutiennent l'interopérabilité avec les systèmes de dossiers de santé électroniques. L'adoption croissante d'infrastructures de soins de santé basées sur le cloud augmente encore les taux de mise en œuvre. Les fonctions d'analyse et d'automatisation des flux de travail compatibles avec l'IA améliorent la précision de facturation et la vitesse de remboursement. La capacité de rationaliser les opérations administratives et d'améliorer la transparence financière continue de renforcer le leadership de ce segment du marché.

Le segment des services devrait connaître la croissance la plus rapide à un TCAC de 12,8 % entre 2026 et 2033, en raison de la demande croissante de services de mise en oeuvre, de formation, de personnalisation et de soutien technique. Les fournisseurs de soins de santé ont besoin d'une expertise spécialisée pour intégrer les plateformes de facturation à l'infrastructure informatique et aux cadres réglementaires existants. Les mises à jour continues des logiciels et les exigences de cybersécurité augmentent également le besoin de services de gestion et de consultation. L'adoption croissante des services de santé de petite et moyenne taille crée une demande de solutions de soutien et d'entretien externalisées. Les fournisseurs élargissent les offres de services pour améliorer la rétention des clients et l'efficacité opérationnelle. L'accent mis de plus en plus sur l'optimisation du système et la gestion de la conformité devrait accélérer la croissance du segment.

- Par demande

Sur la base de l'application, le marché des logiciels de facturation médicale est segmenté en hôpitaux, cliniques et autres. Le segment des hôpitaux a dominé le marché avec la plus grande part de revenus de 39,82 % en 2025, sous l'impulsion de volumes élevés de patients, de flux de remboursement complexes et de l'adoption croissante de systèmes numériques d'administration des soins de santé. Les hôpitaux ont besoin de plates-formes de facturation avancées pour gérer efficacement le traitement à grande échelle des demandes de remboursement, la vérification des assurances et le cycle des recettes. L'augmentation des dépenses de soins de santé et l'accent croissant mis sur l'automatisation opérationnelle favorisent une mise en œuvre généralisée. Ces systèmes aident également à réduire les dénis de demandes, à améliorer les flux de trésorerie et à renforcer le respect des règlements en matière de soins de santé. L'intégration avec les systèmes d'information hospitalière et les dossiers médicaux électroniques améliore la coordination des flux de travail. La nécessité croissante d'une gestion financière efficace dans les hôpitaux multispécialisés continue de renforcer la domination du segment.

Le segment des cliniques devrait enregistrer la croissance la plus rapide à un TCAC de 13,2 % entre 2026 et 2033, alimenté par la numérisation rapide des services de soins ambulatoires et l'adoption croissante de solutions de facturation en nuage parmi les petits fournisseurs de soins de santé. Les cliniques mettent en place de plus en plus de logiciels pour simplifier la facturation des rendez-vous, le traitement des demandes d'assurance et la gestion des paiements aux patients. Des modèles de déploiement par abonnement abordables améliorent l'accessibilité des pratiques indépendantes et des centres de diagnostic. L'expansion des services de télésanté stimule également la demande de capacités de gestion de la facturation souple et à distance. Les technologies d'automatisation aident les cliniques à réduire la charge de travail administrative et à améliorer les délais de remboursement. On s'attend à ce que l'accent soit mis de plus en plus sur une prestation de soins de santé rentable pour soutenir l'expansion continue du segment.

- Par option de tarification

Sur la base de l'option de tarification, le marché des logiciels de facturation médicale est divisé en une fois, une fois par an, une fois par mois et d'autres. Le segment des prix annuels a dominé le marché avec une part de 34,76 % en 2025, en raison de son efficience, de sa structure budgétaire prévisible et de sa préférence généralisée parmi les hôpitaux et les grands réseaux de soins de santé. Les modèles d'abonnement annuels fournissent des mises à jour continues des logiciels, un soutien à la cybersécurité et une assistance technique dans le cadre d'accords de services à long terme. Les organismes de soins de santé préfèrent ces plans pour l'évolutivité et l'accès ininterrompu à la plate-forme dans plusieurs départements et installations. Les fournisseurs offrent également des services de personnalisation et d'intégration dans les forfaits annuels, ce qui augmente leur attractivité. Le modèle facilite les mises à jour de la conformité et la maintenance du système pour les fournisseurs de soins de santé. Sa capacité à équilibrer la continuité opérationnelle et la planification financière à long terme continue de renforcer la domination du marché.

Le segment des prix mensuels devrait connaître la croissance la plus rapide d'un TCAC de 13,0 % entre 2026 et 2033, en raison de la demande croissante d'options de déploiement souples et peu coûteuses parmi les cliniques et les petits fournisseurs de soins de santé. Les modèles d'abonnement mensuels réduisent les besoins d'investissement initiaux et simplifient l'adoption pour les organisations à ressources limitées. Ces structures de tarification sont particulièrement attrayantes pour les plateformes de facturation SaaS en nuage et les entreprises de soins de santé axées sur la télésanté. Les fournisseurs introduisent de plus en plus des services d'abonnement modulaires adaptés aux différents besoins opérationnels. La flexibilité des services en fonction du volume de patients favorise une adoption plus large. On s'attend à ce que la préférence accrue pour les solutions informatiques de soins de santé à la carte accélère encore la croissance du segment.

- Par déploiement

Sur la base du déploiement, le marché des logiciels de facturation médicale est segmenté en nuage et sur site. Le segment Cloud a dominé le marché avec une part de 61,35 % en 2025, sous l'effet de la demande croissante en matière d'accessibilité à distance, de coûts d'infrastructure réduits et de solutions informatiques évolutives pour les soins de santé. Grâce à des plateformes de facturation en nuage, les fournisseurs de soins de santé peuvent gérer les processus de traitement, de codage et de remboursement des demandes sur plusieurs sites grâce à des systèmes centralisés. Ces solutions prennent également en charge les mises à jour logicielles automatiques, la gestion de la cybersécurité et la synchronisation des données en temps réel. L'adoption croissante de la télésanté et de l'administration des soins de santé à distance renforce encore la demande. L'intégration aux systèmes électroniques de gestion des dossiers de santé et des pratiques améliore l'efficacité opérationnelle. La flexibilité et le rapport coût-efficacité du déploiement du cloud continuent d'appuyer une mise en œuvre généralisée à l'échelle mondiale.

On s'attend à ce que le segment On-Premise enregistre une croissance régulière à un TCAC de 10,8% entre 2026 et 2033, soutenu par des organismes de soins de santé nécessitant un contrôle accru des données sensibles sur les patients et les finances. Les grands hôpitaux et les établissements de santé publics préfèrent souvent une infrastructure sur site pour une meilleure personnalisation et une meilleure gestion de la conformité réglementaire. Ces systèmes offrent un meilleur contrôle sur les protocoles de sécurité des données et les opérations informatiques internes. Les organisations qui traitent des dossiers de patients en grande quantité continuent de s'appuyer sur une infrastructure dédiée pour optimiser leurs performances. Les préoccupations croissantes en matière de cybersécurité encouragent les investissements sélectifs dans les environnements de déploiement privé. La modernisation continue de l'infrastructure de TI hospitalière devrait maintenir la demande dans ce segment.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché des logiciels de facturation médicale est segmenté en produits pharmaceutiques et médicaux. Le segment médical a dominé le marché avec une part de 72,44 % en 2025, grâce à l'adoption massive de logiciels de facturation dans les hôpitaux, les cliniques, les centres ambulatoires et les laboratoires de diagnostic. Les fournisseurs de soins de santé comptent de plus en plus sur des plateformes de facturation automatisées pour améliorer l'efficacité du remboursement, réduire les erreurs de codage et rationaliser la gestion des paiements aux patients. L'augmentation du nombre de patients et les exigences complexes en matière de traitement de l'assurance favorisent de forts taux de mise en oeuvre. Ces systèmes renforcent également la transparence opérationnelle et le respect des règlements en matière de soins de santé. L'intégration croissante avec les plateformes de santé numériques et les dossiers médicaux électroniques renforce encore la croissance du segment. L'expansion continue des infrastructures de soins de santé dans le monde continue de renforcer la domination du secteur médical.

Le segment Pharma devrait enregistrer la croissance la plus rapide à un TCAC de 12,9 % entre 2026 et 2033, alimenté par une demande croissante de solutions automatisées de gestion du remboursement et de facturation des médicaments spécialisés. Les compagnies pharmaceutiques adoptent des plateformes de facturation avancées pour gérer les allégations associées aux thérapies à coût élevé, aux programmes cliniques et à la coordination des assurances. L'expansion des spécialités pharmaceutiques et de la médecine personnalisée crée une complexité administrative supplémentaire, conduisant l'adoption de logiciels. L'intégration des outils d'analyse et de gestion de la conformité améliore la transparence financière et les capacités de production de rapports réglementaires. La collaboration croissante entre les sociétés pharmaceutiques, les assureurs et les fournisseurs de soins de santé favorise également l'expansion du marché. On s'attend à ce que l'accent soit mis davantage sur l'efficacité des processus de remboursement des traitements innovants pour accélérer la croissance du segment.

Analyse régionale du marché des logiciels de facturation médicale

L'Amérique du Nord a dominé le marché des logiciels de facturation médicale avec la plus grande part des revenus de 38,46 % en 2025, soutenue par une infrastructure informatique de pointe, des dépenses élevées en soins de santé et l'adoption généralisée de solutions de gestion du cycle des revenus numériques. La région bénéficie également d'une réglementation rigoureuse en matière de soins de santé, d'une intégration accrue des plateformes de facturation compatibles avec l'IA et le cloud, et d'une utilisation croissante des systèmes de remboursement automatisés dans les hôpitaux, les cliniques et les établissements de soins ambulatoires. L'accent mis de plus en plus sur l'efficacité opérationnelle des soins de santé et la gestion des soins fondée sur la valeur continue de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

Aperçu du marché des logiciels de facturation médicale aux États-Unis

Le marché américain des logiciels de facturation médicale connaît une forte croissance en raison de l'augmentation des investissements dans la modernisation des TI dans les soins de santé, l'automatisation du cycle des revenus et les technologies numériques de gestion des réclamations. L'infrastructure de soins de santé mature du pays, ainsi que l'adoption croissante de plateformes de facturation intégrées, basées sur le cloud et l'IA, stimulent la demande dans les hôpitaux, les cliniques et les établissements de soins ambulatoires. En outre, l'accent mis de plus en plus sur la réduction des refus de paiement et l'amélioration de l'efficacité du remboursement accélère l'adoption de logiciels de facturation médicale par les fournisseurs de soins de santé et les organismes de gestion des assurances.

Perspectives du marché des logiciels de facturation médicale en Europe

Le marché européen des logiciels de facturation médicale continue de contribuer de façon importante aux recettes mondiales, grâce à de solides initiatives de numérisation des soins de santé, à l'innovation technologique et à une forte demande de solutions de gestion avancée du cycle des recettes. L'utilisation généralisée des plateformes de facturation automatisée dans les hôpitaux, les cliniques spécialisées et les systèmes de soins de santé publics favorise l'expansion du marché dans toute la région. L'augmentation des investissements dans les technologies de soins de santé en nuage, associée à des exigences strictes en matière de conformité à la réglementation et à l'importance croissante accordée à l'efficacité opérationnelle, continue d'améliorer l'adoption de logiciels de facturation médicale dans toute l'Europe.

U.K. Logiciel de facturation médicale Aperçu du marché

Le marché des logiciels de facturation médicale du Royaume-Uni connaît une croissance constante, soutenue par l'adoption croissante de technologies d'automatisation des soins de santé, de systèmes de remboursement numériques et de plateformes de gestion des pratiques en nuage. L'augmentation des investissements dans l'infrastructure informatique des soins de santé et la demande croissante de solutions de facturation rationalisées et rentables contribuent à la croissance du marché. De plus, l'intégration des technologies d'intelligence artificielle, d'analyse et d'interopérabilité améliore la précision de la facturation et l'efficacité opérationnelle, plaçant le Royaume-Uni comme un pôle d'innovation clé dans l'industrie des logiciels de facturation médicale.

Allemagne Logiciels de facturation médicale Aperçu du marché

Le marché allemand des logiciels de facturation médicale ne cesse de croître en raison des infrastructures de soins de santé avancées du pays, de solides initiatives en matière de santé numérique et de l'adoption croissante de solutions informatiques de prochaine génération. Les hôpitaux, les centres de diagnostic et les fournisseurs de services de santé utilisent de plus en plus le logiciel de facturation pour le traitement des demandes, la gestion des remboursements et les activités de surveillance de la conformité. Les progrès continus de l'informatique en nuage, de l'intégration de l'intelligence artificielle et des technologies de gestion des données de soins de santé, ainsi que la forte concentration du gouvernement sur l'efficacité des soins de santé et la transformation numérique, stimulent davantage la croissance du marché en Allemagne.

Aperçu du marché des logiciels de facturation médicale en Asie-Pacifique

Le marché des logiciels de facturation médicale en Asie-Pacifique devrait connaître une croissance rapide, en raison de l'augmentation de la numérisation des soins de santé, de l'expansion des infrastructures de soins de santé privées et de l'augmentation des investissements dans les systèmes informatiques de soins de santé dans des pays comme la Chine, l'Inde et le Japon. Une prise de conscience croissante de l'efficacité opérationnelle, l'adoption croissante de plateformes de facturation en nuage et la demande croissante de solutions d'administration de soins de santé évolutives et rentables soutiennent l'expansion du marché régional. De plus, la présence croissante d'hôpitaux privés et de services de télésanté accélère l'adoption de logiciels dans les secteurs des soins de santé et des soins ambulatoires.

Japon Logiciel de facturation médicale Aperçu du marché

Le marché japonais des logiciels de facturation médicale connaît une croissance constante en raison des investissements croissants dans les technologies d'automatisation des soins de santé, l'innovation numérique en matière de santé et les systèmes de gestion des remboursements médicaux. Les fournisseurs de soins de santé, les cliniques spécialisées et les hôpitaux de recherche adoptent de plus en plus des logiciels de facturation avancés pour la gestion des réclamations, l'optimisation des flux de travail et l'administration financière. De plus, l'intégration croissante de l'analyse de l'IA et du pays se concentre sur des solutions de prestation de soins de santé efficaces et technologiques contribuent davantage à la croissance du marché.

Chine Logiciel de facturation médicale Aperçu du marché

Le marché chinois des logiciels de facturation médicale connaît une croissance rapide, en raison de l'augmentation de la numérisation des soins de santé, de l'expansion de l'infrastructure hospitalière et de la concentration croissante du gouvernement sur l'efficacité de l'administration des soins de santé et la modernisation des demandes d'assurance. L'adoption croissante de plateformes de facturation basées sur l'intelligence artificielle et le cloud dans les hôpitaux, les cliniques et les réseaux de soins de santé stimule considérablement la demande du marché. En outre, l'augmentation des investissements dans l'infrastructure informatique de soins de santé, la sensibilisation accrue à la gestion automatisée du cycle des revenus et les progrès technologiques rapides placent la Chine comme l'un des marchés les plus dynamiques pour les logiciels de facturation médicale au niveau mondial.

Part du marché des logiciels de facturation médicale

L'industrie du logiciel de facturation médicale est principalement dirigée par des entreprises bien établies, notamment :

- Oracle America, Inc. (États-Unis)

- athenahealth, Inc. (États-Unis)

- Veradigm LLC (États-Unis)

- eClinicalWorks (États-Unis)

- AdvancedMD, Inc. (États-Unis)

- NextGen Healthcare, Inc. (États-Unis)

- Kareo, Inc. (États-Unis)

- DrChrono Inc. (États-Unis)

- CareCloud, Inc. (États-Unis)

- R1 RCM Inc. (États-Unis)

- Experian Information Solutions, Inc. (Irlande)

- Société McKesson (États-Unis)

- GE HealthCare (États-Unis)

- Epic Systems Corporation (États-Unis)

- Pratique Fusion, Inc. (États-Unis)

- Waystar, Inc. (États-Unis)

- CureMD Healthcare (États-Unis)

- Advanced Data Systems Corporation (États-Unis)

- MEDHOST de Tennessee, Inc. (États-Unis)

- NXGN Management, LLC (États-Unis)

Les derniers développements du marché des logiciels de facturation médicale

- En juin 2025, FinThrive a annoncé le lancement de FinThrive Fusion, une plate-forme d'intelligence des données de gestion du cycle des revenus de nouvelle génération conçue pour améliorer l'efficacité de la facturation des soins de santé et les performances financières. La plateforme intègre l'analyse assistée par l'IA, l'automatisation intelligente et l'infrastructure de données interopérables pour optimiser la gestion des réclamations, la prévention des dénis et les flux de travail de remboursement dans les organisations de soins de santé. Ce développement met en évidence l'adoption croissante de l'automatisation induite par l'IA sur le marché des logiciels de facturation médicale

- En décembre 2024, athenahealth a annoncé l'expansion des capacités d'automatisation alimentées par l'IA dans sa plate-forme de gestion du cycle des revenus afin de réduire la charge de travail administrative des cabinets de près de 50 %. La société a introduit des outils d'automatisation avancés pour la facturation médicale, le traitement des demandes et l'optimisation du remboursement afin d'améliorer l'efficacité opérationnelle et la performance financière. Cette initiative reflète l'intégration croissante des technologies de l'IA dans les systèmes de facturation des soins de santé et de gestion des pratiques.

- En mai 2024, athenahealth a lancé une nouvelle série de solutions de soins de santé spécialisés intégrées à sa plateforme athenaOne pour soutenir la facturation, la gestion des remboursements et les flux de travail de l'administration des soins de santé pour les fournisseurs de soins spécialisés. Les solutions ont été élaborées pour améliorer l'efficacité opérationnelle et rationaliser la gestion du cycle des revenus pour les soins urgents et les pratiques de santé des femmes. Ce lancement démontre la demande croissante de logiciels de facturation médicale personnalisés et spécialisés

- En avril 2024, athenahealth a annoncé que ZoomCare a sélectionné sa plateforme de soins de santé en nuage, y compris des solutions de gestion du cycle des revenus et de facturation médicale, pour améliorer l'efficacité opérationnelle et l'expérience des patients dans son réseau de soins de santé. Le partenariat soutient le traitement évolutif des réclamations, l'automatisation de la facturation et l'optimisation des flux financiers pour les opérations de soins de santé multi-localisées. Ce développement met en évidence l'adoption croissante de logiciels de facturation en nuage parmi les fournisseurs de soins de santé

- En juin 2023, Oracle a souligné l'expansion continue des solutions de soins de santé basées sur le cloud Oracle Health et Cerner, y compris la gestion du cycle des revenus et les capacités de facturation médicale, suite à l'intégration d'Oracle des opérations de Cerner dans son écosystème technologique de soins de santé. La société a mis l'accent sur les investissements dans l'infrastructure cloud et les technologies d'automatisation des soins de santé pour renforcer la gestion financière des soins de santé et les flux de remboursement. Ce développement souligne l'importance croissante des plateformes de facturation médicale et d'administration des soins de santé en nuage dans le monde

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES LOGICIELS DE FACTURATION MÉDICALE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES LOGICIELS DE FACTURATION MÉDICALE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 ÉPIDÉMIOLOGIE

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES LOGICIELS DE FACTURATION MÉDICALE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

6 APERÇUS DE L'INDUSTRIE

7 SCÉNARIO RÉGLEMENTAIRE

8 MARCHÉS MONDIAUX DES LOGICIELS DE FACTURATION MÉDICALE, PAR TYPE

8.1 APERÇU

8.2 NETTOYAGE DES RÉCLAMATIONS

8.3 SAISIE DU CODE ET DES FRAIS

8.4 SUIVI DE LA CONFORMITÉ

8.5 GÉNÉRATION DE FACTURES SANS PAPIER

8.6 AUTRES

9 MARCHÉ MONDIAL DES LOGICIELS DE FACTURATION MÉDICALE, PAR MODE DE DÉPLOIEMENT

9.1 APERÇU

9.2 MODE DE LIVRAISON PAR WEB

9.2.1 NETTOYAGE DES RÉCLAMATIONS

9.2.2 SAISIE DU CODE ET DES FRAIS

9.2.3 SUIVI DE LA CONFORMITÉ

9.2.4 GÉNÉRATION DE FACTURES SANS PAPIER

9.2.5 AUTRES

9.3 MODE DE LIVRAISON BASÉ SUR LE CLOUD

9.3.1 NETTOYAGE DES RÉCLAMATIONS

9.3.2 SAISIE DU CODE ET DES FRAIS

9.3.3 SUIVI DE LA CONFORMITÉ

9.3.4 GÉNÉRATION DE FACTURES SANS PAPIER

9.3.5 AUTRES

9.4 MODE DE LIVRAISON SUR PLACE

9.4.1 NETTOYAGE DES RÉCLAMATIONS

9.4.2 SAISIE DU CODE ET DES FRAIS

9.4.3 SUIVI DE LA CONFORMITÉ

9.4.4 GÉNÉRATION DE FACTURES SANS PAPIER

9.4.5 AUTRES

10 MARCHÉS MONDIAUX DES LOGICIELS DE FACTURATION MÉDICALE, PAR TAILLE D'ENTREPRISE

10.1 APERÇU

10.2 ENTREPRISE SOLO

10.2.1 NETTOYAGE DES RÉCLAMATIONS

10.2.2 SAISIE DU CODE ET DES FRAIS

10.2.3 SUIVI DE LA CONFORMITÉ

10.2.4 GÉNÉRATION DE FACTURES SANS PAPIER

10.2.5 AUTRES

10.3 PETITES ET MOYENNES TAILLES

10.3.1 NETTOYAGE DES RÉCLAMATIONS

10.3.2 SAISIE DU CODE ET DES FRAIS

10.3.3 SUIVI DE LA CONFORMITÉ

10.3.4 GÉNÉRATION DE FACTURES SANS PAPIER

10.3.5 AUTRES

10.4 GRANDE ENTREPRISE

10.4.1 NETTOYAGE DES RÉCLAMATIONS

10.4.2 SAISIE DU CODE ET DES FRAIS

10.4.3 SUIVI DE LA CONFORMITÉ

10.4.4 GÉNÉRATION DE FACTURES SANS PAPIER

10.4.5 AUTRES

11 MARCHÉ MONDIAL DES LOGICIELS DE FACTURATION MÉDICALE, PAR MODE D'ACHAT

11.1 APERÇU

11.2 INDIVIDUEL

11.2.1 NETTOYAGE DES RÉCLAMATIONS

11.2.2 SAISIE DU CODE ET DES FRAIS

11.2.3 SUIVI DE LA CONFORMITÉ

11.2.4 GÉNÉRATION DE FACTURES SANS PAPIER

11.2.5 AUTRES

11.3 ACHAT GROUPÉ

11.3.1 NETTOYAGE DES RÉCLAMATIONS

11.3.2 SAISIE DU CODE ET DES FRAIS

11.3.3 SUIVI DE LA CONFORMITÉ

11.3.4 GÉNÉRATION DE FACTURES SANS PAPIER

11.3.5 AUTRES

12 MARCHÉS MONDIAUX DES LOGICIELS DE FACTURATION MÉDICALE, PAR MODE DE TARIFICATION

12.1 APERÇU

12.2 UNIQUE

12.3 ANNUEL

12,4 MENSUEL

12,5 AUTRES

13 MARCHÉ MONDIAL DES LOGICIELS DE FACTURATION MÉDICALE, PAR SPÉCIALITÉ

13.1 APERÇU

13.2 CONSULTATION GÉNÉRALE

13.3 PATHOLOGIE

13.4 CHIRURGIE

13.5 RADIOLOGIE

13.6 DERMATOLOGIE

13.7 OPHTALMOLOGIE

13.8 GYNÉCOLOGIE

13.9 ONCOLOGIE

13.1 NEUROLOGIE

13.11 ORTHOPÉDIE

13.12 CARDIOLOGIE

13.13 AUTRES

14 MARCHÉ MONDIAL DES LOGICIELS DE FACTURATION MÉDICALE, PAR UTILISATEUR FINAL

14.1 APERÇU

14.2 HÔPITAUX

14.2.1 PRIVÉ

14.2.2 PUBLIC

14.3 CLINIQUES AUTONOMES

14.4 CENTRES DE CHIRURGIE AMBULATOIRE (CSAM)

14.5 CENTRES DE DIAGNOSTIC

14.6 LABORATOIRES

14.7 ÉTABLISSEMENTS DE SOINS POUR PERSONNES ÂGÉES

14.8 ÉTABLISSEMENTS DE SANTÉ MENTALE

14.9 ÉTABLISSEMENTS PSYCHIATRIQUES

14.1 FOURNISSEURS DE SOINS POST-AIGUËS

14.11 AUTRES

15 MARCHÉS MONDIAUX DES LOGICIELS DE FACTURATION MÉDICALE, PAR CANAL DE DISTRIBUTION

15.1 APERÇU

15.2 APPEL D'OFFRES DIRECT

15.3 DISTRIBUTEUR TIERS

16 MARCHÉ MONDIAL DES LOGICIELS DE FACTURATION MÉDICALE, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DES GRAPHIQUES DE DIFFUSION (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

16.1 AMÉRIQUE DU NORD

16.1.1 États-Unis

16.1.2 CANADA

16.1.3 MEXIQUE

16.2 EUROPE

16.2.1 ALLEMAGNE

16.2.2 FRANCE

16.2.3 Royaume-Uni

16.2.4 ITALIE

16.2.5 ESPAGNE

16.2.6 RUSSIE

16.2.7 TURQUIE

16.2.8 BELGIQUE

16.2.9 PAYS-BAS

16.2.10 SUISSE

16.2.11 RESTE DE L'EUROPE

16.3 ASIE-PACIFIQUE

16.3.1 JAPON

16.3.2 CHINE

16.3.3 CORÉE DU SUD

16.3.4 INDE

16.3.5 AUSTRALIE

16.3.6 SINGAPOUR

16.3.7 THAÏLANDE

16.3.8 MALAISIE

16.3.9 INDONÉSIE

16.3.10 PHILIPPINES

16.3.11 RESTE DE L'ASIE-PACIFIQUE

16.4 AMÉRIQUE DU SUD

16.4.1 BRÉSIL

16.4.2 ARGENTINE

16.4.3 RESTE DE L'AMÉRIQUE DU SUD

16.5 MOYEN-ORIENT ET AFRIQUE

16.5.1 AFRIQUE DU SUD

16.5.2 ÉGYPTE

16.5.3 ARABIE SAOUDITE

16.5.4 Émirats arabes unis

16.5.5 ISRAËL

16.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

16.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

17 MARCHÉ MONDIAL DES LOGICIELS DE FACTURATION MÉDICALE, PAYSAGE DES ENTREPRISES

17.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

17.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

17.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

17.4 FUSIONS ET ACQUISITIONS

17.5 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

17.6 EXTENSION

17.7 MODIFICATIONS RÉGLEMENTAIRES

17.8 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

18 MARCHÉ MONDIAL DES LOGICIELS DE FACTURATION MÉDICALE, ANALYSE SWOT

19 MARCHÉ MONDIAL DES LOGICIELS DE FACTURATION MÉDICALE, PROFIL DE L'ENTREPRISE

19.1 NEXTECH SYSTEMS, LLC

19.1.1 PRÉSENTATION DE L'ENTREPRISE

19.1.2 ANALYSE DES REVENUS

19.1.3 PRÉSENCE GÉOGRAPHIQUE

19.1.4 PORTEFEUILLE DE PRODUITS

19.1.5 ÉVOLUTIONS RÉCENTES

19.2 MEDITAB

19.2.1 PRÉSENTATION DE L'ENTREPRISE

19.2.2 ANALYSE DES REVENUS

19.2.3 PRÉSENCE GÉOGRAPHIQUE

19.2.4 PORTEFEUILLE DE PRODUITS

19.2.5 ÉVOLUTIONS RÉCENTES

19,3 TOTALMD

19.3.1 PRÉSENTATION DE L'ENTREPRISE

19.3.2 ANALYSE DES REVENUS

19.3.3 PRÉSENCE GÉOGRAPHIQUE

19.3.4 PORTEFEUILLE DE PRODUITS

19.3.5 ÉVOLUTIONS RÉCENTES

19.4 COLLABORATEMD INC.

19.4.1 PRÉSENTATION DE L'ENTREPRISE

19.4.2 ANALYSE DES REVENUS

19.4.3 PRÉSENCE GÉOGRAPHIQUE

19.4.4 PORTEFEUILLE DE PRODUITS

19.4.5 ÉVOLUTIONS RÉCENTES

19.5 PAYSTAND, INC.,

19.5.1 PRÉSENTATION DE L'ENTREPRISE

19.5.2 ANALYSE DES REVENUS

19.5.3 PRÉSENCE GÉOGRAPHIQUE

19.5.4 PORTEFEUILLE DE PRODUITS

19.5.5 ÉVOLUTIONS RÉCENTES

19.6 LOGICIEL MÉDICAL AMÉRICAIN

19.6.1 PRÉSENTATION DE L'ENTREPRISE

19.6.2 ANALYSE DES REVENUS

19.6.3 PRÉSENCE GÉOGRAPHIQUE

19.6.4 PORTEFEUILLE DE PRODUITS

19.6.5 ÉVOLUTIONS RÉCENTES

19.7 ALLEGIANCEMD SOFTWARE, INC.

19.7.1 PRÉSENTATION DE L'ENTREPRISE

19.7.2 ANALYSE DES REVENUS

19.7.3 PRÉSENCE GÉOGRAPHIQUE

19.7.4 PORTEFEUILLE DE PRODUITS

19.7.5 ÉVOLUTIONS RÉCENTES

19,8 MGMA

19.8.1 PRÉSENTATION DE L'ENTREPRISE

19.8.2 ANALYSE DES REVENUS

19.8.3 PRÉSENCE GÉOGRAPHIQUE

19.8.4 PORTEFEUILLE DE PRODUITS

19.8.5 ÉVOLUTIONS RÉCENTES

19.9 INSTAMEDICALCARE

19.9.1 PRÉSENTATION DE L'ENTREPRISE

19.9.2 ANALYSE DES REVENUS

19.9.3 PRÉSENCE GÉOGRAPHIQUE

19.9.4 PORTEFEUILLE DE PRODUITS

19.9.5 ÉVOLUTIONS RÉCENTES

19.1 WEBPT, INC.

19.10.1 PRÉSENTATION DE L'ENTREPRISE

19.10.2 ANALYSE DES REVENUS

19.10.3 PRÉSENCE GÉOGRAPHIQUE

19.10.4 PORTEFEUILLE DE PRODUITS

19.10.5 ÉVOLUTIONS RÉCENTES

19.11 CUREMD HEALTHCARE

19.11.1 PRÉSENTATION DE L'ENTREPRISE

19.11.2 ANALYSE DES REVENUS

19.11.3 PRÉSENCE GÉOGRAPHIQUE

19.11.4 PORTEFEUILLE DE PRODUITS

19.11.5 ÉVOLUTIONS RÉCENTES

19.12 DRCHRONO

19.12.1 PRÉSENTATION DE L'ENTREPRISE

19.12.2 ANALYSE DES REVENUS

19.12.3 PRÉSENCE GÉOGRAPHIQUE

19.12.4 PORTEFEUILLE DE PRODUITS

19.12.5 ÉVOLUTIONS RÉCENTES

19.13 EPIC SYSTEMS CORPORATION

19.13.1 PRÉSENTATION DE L'ENTREPRISE

19.13.2 ANALYSE DES REVENUS

19.13.3 PRÉSENCE GÉOGRAPHIQUE

19.13.4 PORTEFEUILLE DE PRODUITS

19.13.5 ÉVOLUTIONS RÉCENTES

19.14 NXGN MANAGEMENT, LLC

19.14.1 PRÉSENTATION DE L'ENTREPRISE

19.14.2 ANALYSE DES REVENUS

19.14.3 PRÉSENCE GÉOGRAPHIQUE

19.14.4 PORTEFEUILLE DE PRODUITS

19.14.5 ÉVOLUTIONS RÉCENTES

19h15 WAYSTAR HEALTH

19.15.1 PRÉSENTATION DE L'ENTREPRISE

19.15.2 ANALYSE DES REVENUS

19.15.3 PRÉSENCE GÉOGRAPHIQUE

19.15.4 PORTEFEUILLE DE PRODUITS

19.15.5 ÉVOLUTIONS RÉCENTES

19.16 ADVANCEDMD, INC.

19.16.1 PRÉSENTATION DE L'ENTREPRISE

19.16.2 ANALYSE DES REVENUS

19.16.3 PRÉSENCE GÉOGRAPHIQUE

19.16.4 PORTEFEUILLE DE PRODUITS

19.16.5 ÉVOLUTIONS RÉCENTES

19.17 PRACTICESUITE

19.17.1 PRÉSENTATION DE L'ENTREPRISE

19.17.2 ANALYSE DES REVENUS

19.17.3 PRÉSENCE GÉOGRAPHIQUE

19.17.4 PORTEFEUILLE DE PRODUITS

19.17.5 ÉVOLUTIONS RÉCENTES

19.18 KAREO, INC.

19.18.1 PRÉSENTATION DE L'ENTREPRISE

19.18.2 ANALYSE DES REVENUS

19.18.3 PRÉSENCE GÉOGRAPHIQUE

19.18.4 PORTEFEUILLE DE PRODUITS

19.18.5 ÉVOLUTIONS RÉCENTES

19.19 CERNER CORPORATION

19.19.1 PRÉSENTATION DE L'ENTREPRISE

19.19.2 ANALYSE DES REVENUS

19.19.3 PRÉSENCE GÉOGRAPHIQUE

19.19.4 PORTEFEUILLE DE PRODUITS

19.19.5 ÉVOLUTIONS RÉCENTES

19.2 ATHENAHEALTH

19.20.1 PRÉSENTATION DE L'ENTREPRISE

19.20.2 ANALYSE DES REVENUS

19.20.3 PRÉSENCE GÉOGRAPHIQUE

19.20.4 PORTEFEUILLE DE PRODUITS

19.20.5 ÉVOLUTIONS RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

20 RAPPORTS CONNEXES

21 CONCLUSION

22 QUESTIONNAIRE

23 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.