Global Medical Coatings For Implants Market

Taille du marché en milliards USD

TCAC :

%

USD

1.85 Billion

USD

4.02 Billion

2024

2032

USD

1.85 Billion

USD

4.02 Billion

2024

2032

| 2025 –2032 | |

| USD 1.85 Billion | |

| USD 4.02 Billion | |

| % | |

|

Segmentation du marché mondial des revêtements médicaux pour implants, par produit (hydroxyapatite (HA), projection plasma de titane, nanoparticules, silicium et autres), technologie (projection plasma, projection sous vide, projection thermique, dépôt physique en phase vapeur (PVD), dépôt chimique en phase vapeur (CVD) et autres), type de revêtement (revêtements polymères, revêtements métalliques, revêtements céramiques et autres), application (implants orthopédiques, implants cardiovasculaires, implants dentaires, implants neurologiques et autres), utilisateurs finaux (hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées et autres) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des revêtements médicaux pour implants ?

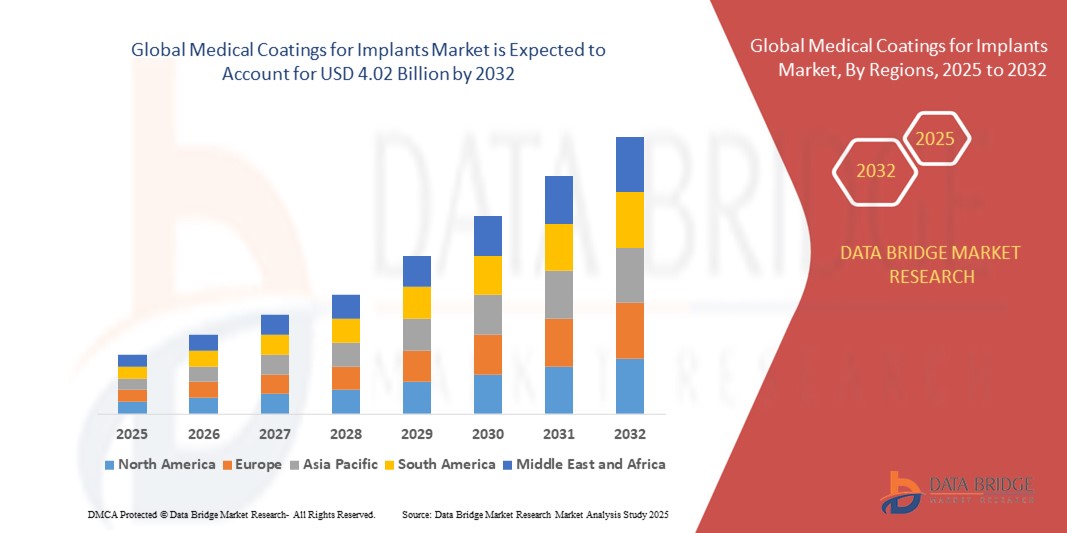

- La taille du marché mondial des revêtements médicaux pour implants était évaluée à 1,85 milliard USD en 2024 et devrait atteindre 4,02 milliards USD d'ici 2032 , à un TCAC de 10,20 % au cours de la période de prévision.

- Le marché mondial des revêtements médicaux pour implants connaît une forte croissance, portée par la demande croissante d'implants dotés d'une biocompatibilité et d'une durabilité accrues. Les avancées technologiques en matière de revêtement, notamment les revêtements polymères et métalliques, répondent aux besoins de diverses applications, notamment les implants orthopédiques, cardiovasculaires et dentaires.

- Axé sur l'amélioration des résultats pour les patients et la réduction des complications postopératoires, le marché est en passe de connaître une innovation et une expansion continues dans diverses disciplines médicales. Cependant, la complexité des exigences réglementaires et la rigueur des processus d'approbation devraient freiner la croissance du marché mondial des revêtements médicaux pour implants.

Quels sont les principaux points à retenir du marché des revêtements médicaux pour implants ?

- On observe une augmentation corrélée des interventions médicales telles que les implants orthopédiques et cardiovasculaires, à mesure que le paysage démographique mondial évolue, caractérisé par une augmentation significative de la population âgée.

- Le vieillissement de la population, souvent associé à une incidence plus élevée de maladies chroniques et d'affections dégénératives, nécessite des revêtements médicaux avancés pour améliorer les performances et la longévité des implants, répondant aux besoins spécifiques de ce segment démographique.

- Les revêtements médicaux qui améliorent la biocompatibilité, réduisent la friction et améliorent l'intégration des implants deviennent essentiels pour relever les défis uniques posés par les problèmes de santé liés au vieillissement.

- Le positionnement stratégique et l'innovation dans les revêtements adaptés aux besoins spécifiques d'une population plus âgée sont essentiels pour les entreprises qui souhaitent capitaliser sur cette croissance démographique sur le marché des revêtements médicaux.

- L'Amérique du Nord a dominé le marché des revêtements médicaux pour implants avec la plus grande part de revenus de 41,2 % en 2024, grâce à une augmentation des procédures d'implants orthopédiques et cardiovasculaires et à des politiques de remboursement favorables.

- L'Asie-Pacifique devrait connaître le TCAC le plus rapide de 13,4 % entre 2025 et 2032, grâce à un large bassin de patients, à des investissements croissants dans les soins de santé et à l'augmentation des chirurgies implantaires.

- Le segment de l'hydroxyapatite (HA) a dominé le marché avec la plus grande part de revenus de 38,9 % en 2024, en raison de sa biocompatibilité supérieure, de son ostéoconductivité et de sa capacité à améliorer l'intégration des implants avec les tissus osseux.

Portée du rapport et segmentation du marché des revêtements médicaux pour implants

|

Attributs |

Revêtements médicaux pour implants : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des revêtements médicaux pour implants ?

L'essor des revêtements antimicrobiens et à élution de médicaments pour de meilleurs résultats pour les patients

- Une tendance importante qui façonne le marché des revêtements médicaux pour implants est l'utilisation croissante de revêtements antimicrobiens, antithrombogènes et à élution de médicaments pour réduire les risques d'infection et améliorer l'intégration des implants.

- Ces revêtements offrent des effets thérapeutiques localisés, minimisent les complications postopératoires et réduisent le besoin de médicaments systémiques, conformément aux soins basés sur la valeur et aux modèles de soins de santé centrés sur le patient.

- Par exemple, en mars 2024, DSM Biomedical a lancé les revêtements antimicrobiens ComfortCoat, offrant des propriétés de contrôle des infections pour les implants vasculaires et orthopédiques

- Les progrès dans les techniques de modification de surface et de nanorevêtement ont permis une meilleure adhérence, un meilleur contrôle de la libération des médicaments et une meilleure biocompatibilité, en particulier dans les applications d'implants cardiovasculaires et orthopédiques.

- Alors que les hôpitaux s'efforcent de réduire les taux d'infection et d'accélérer la récupération, la demande de revêtements médicaux avancés va augmenter, consolidant leur rôle dans l'écosystème des implants de nouvelle génération.

Quels sont les principaux moteurs du marché des revêtements médicaux pour implants ?

- La prévalence croissante de maladies chroniques telles que l'ostéoporose, les maladies cardiovasculaires et le diabète augmente le nombre d'implants chirurgicaux, ce qui stimule à son tour la demande de revêtements durables et biocompatibles.

- En février 2025, Hydromer Inc. s'est associé à une importante société orthopédique basée aux États-Unis pour fournir des revêtements hydrophiles pour les implants articulaires, améliorant la lubrification et réduisant la friction après la chirurgie.

- L’adoption croissante de chirurgies mini-invasives et de dispositifs médicaux implantables sur les marchés émergents stimule également l’utilisation de revêtements qui favorisent une meilleure biofonctionnalité et une meilleure cicatrisation.

- L'accent réglementaire mis sur la biocompatibilité, la non-toxicité et la sécurité à long terme des matériaux d'implants, en particulier aux États-Unis et en Europe, favorise encore davantage l'innovation dans les formulations de revêtement.

- La pression combinée de la performance, de la conformité et des résultats pour les patients accélère la R&D dans le domaine des revêtements multifonctionnels qui combinent l'administration de médicaments, les propriétés antimicrobiennes et une ostéointégration améliorée.

Quel facteur freine la croissance du marché des revêtements médicaux pour implants ?

- Un défi majeur est le coût élevé de la R&D et la charge réglementaire impliqués dans le développement de revêtements qui répondent aux exigences cliniques, mécaniques et de sécurité sur les marchés mondiaux.

- Les protocoles de test complexes et les délais d'approbation prolongés d'organismes tels que la FDA et l'EMA augmentent les délais de mise sur le marché, en particulier pour les nouvelles formulations de revêtement dotées de propriétés d'élution de médicaments.

- Par exemple, Accentus Medical a souligné les retards réglementaires dans les approbations du marquage CE pour ses revêtements antimicrobiens à base d'argent, malgré de solides résultats d'efficacité in vitro.

- De plus, garantir la stabilité à long terme, l'application uniforme et la compatibilité avec divers substrats d'implants (par exemple, titane, PEEK, céramique) est techniquement exigeant.

- Pour surmonter ces obstacles, les fabricants investissent dans la modélisation de formulation basée sur l'IA, les systèmes de revêtement automatisés et les essais collaboratifs avec les hôpitaux et les instituts de recherche.

- L'harmonisation réglementaire et les fonds d'innovation en matière de technologies médicales soutenus par le gouvernement devraient permettre d'atténuer les obstacles au développement et de soutenir une adoption plus large du marché dans les années à venir.

Comment le marché des revêtements médicaux pour implants est-il segmenté ?

Le marché est segmenté en fonction du matériau, du type, du type de revêtement, de l’application et de l’utilisateur final.

- Par produit

En fonction du produit, le marché des revêtements médicaux pour implants est segmenté en hydroxyapatite (HA), projection plasma de titane, nanoparticules, silicium et autres. Le segment de l'hydroxyapatite (HA) a dominé le marché avec une part de chiffre d'affaires de 38,9 % en 2024, grâce à sa biocompatibilité, son ostéoconductivité et sa capacité à améliorer l'intégration des implants aux tissus osseux. Les revêtements HA sont largement utilisés dans les implants orthopédiques et dentaires pour améliorer la fixation à long terme et réduire le temps de cicatrisation.

Dans le même temps, le segment des revêtements nanoparticulaires devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'intérêt croissant pour les modifications à l'échelle nanométrique pour une meilleure réponse cellulaire et des propriétés antimicrobiennes.

- Par technologie

Sur la base de la technologie, le marché est classé en projection plasma, projection sous vide, projection thermique, dépôt physique en phase vapeur (PVD), dépôt chimique en phase vapeur (CVD) et autres. Le segment de la projection plasma détenait une part de marché dominante de 41,2 % en 2024, grâce à son utilisation répandue pour l'application de revêtements épais, durables et bioactifs, notamment l'hydroxyapatite, sur les implants orthopédiques et dentaires.

Cependant, le segment PVD devrait connaître le TCAC le plus élevé au cours de la période de prévision en raison de son application croissante dans les implants de haute précision nécessitant des revêtements ultra-minces, uniformes et résistants à l'usure.

- Par type de revêtement

Selon le type de revêtement, le marché est segmenté en revêtements polymères, revêtements métalliques, revêtements céramiques et autres. Le segment des revêtements céramiques a dominé le marché avec une part de chiffre d'affaires estimée à 36,5 % en 2024, grâce à son excellente biocompatibilité, sa résistance à la corrosion et son efficacité à réduire la libération d'ions métalliques.

Les revêtements polymères devraient connaître une croissance notable en raison de la demande croissante de surfaces antithrombogènes et éluantes de médicaments, en particulier dans les implants cardiovasculaires et neurologiques.

- Par application

En fonction des applications, le marché est segmenté en implants orthopédiques, implants cardiovasculaires, implants dentaires, implants neurologiques et autres. Le segment des implants orthopédiques a dominé le marché en 2024, représentant une part de chiffre d'affaires de 44,7 %, stimulée par la prévalence croissante des troubles musculo-squelettiques, l'augmentation de la population âgée et l'augmentation des arthroplasties. Les revêtements de ces implants améliorent l'ostéointégration et prolongent leur longévité.

Le segment des implants cardiovasculaires devrait connaître une croissance rapide, grâce à l’adoption croissante des stents et des stimulateurs cardiaques, où les revêtements contribuent à réduire la thrombose et à améliorer la biocompatibilité.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des revêtements médicaux pour implants est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées et autres. Le segment des hôpitaux a conquis la plus grande part de marché, avec 52,6 % en 2024, grâce au volume élevé d'interventions chirurgicales et à l'utilisation intensive d'implants à revêtement avancé dans les grands établissements de santé.

Le segment des centres de chirurgie ambulatoire devrait connaître une croissance significative en raison de l'augmentation des procédures mini-invasives et des temps de récupération plus rapides des patients, augmentant la demande d'implants pré-revêtus et prêts à l'emploi.

Quelle région détient la plus grande part du marché des revêtements médicaux pour implants ?

- L'Amérique du Nord a dominé le marché des revêtements médicaux pour implants avec la plus grande part de revenus de 41,2 % en 2024, grâce à une augmentation des procédures d'implants orthopédiques et cardiovasculaires et à des politiques de remboursement favorables.

- La forte présence des fabricants de dispositifs médicaux dans la région, le vieillissement croissant de la population et les progrès des technologies de revêtement sont des catalyseurs de croissance majeurs.

- La demande croissante de revêtements antimicrobiens, hydrophiles et à élution de médicaments dans toutes les applications renforce le leadership du marché nord-américain

Aperçu du marché américain des revêtements médicaux pour implants

Les États-Unis ont dominé le marché nord-américain en 2024, grâce à leur infrastructure de santé de pointe et à l'adoption précoce de technologies de revêtement innovantes. Les chirurgiens et les équipementiers utilisent de plus en plus les revêtements pour améliorer la biocompatibilité des implants, réduire les infections et prolonger leur durée de vie. Le soutien de la FDA aux implants revêtus encourage davantage la R&D et le déploiement clinique.

Aperçu du marché canadien des revêtements médicaux pour implants

Le Canada connaît une croissance modérée, soutenue par l'augmentation des chirurgies orthopédiques, l'augmentation de la population gériatrique et le financement public des soins de santé. Le pays mise également sur les nanotechnologies et les revêtements antimicrobiens pour améliorer les résultats des patients. Les collaborations stratégiques entre le monde universitaire et les fabricants favorisent l'innovation dans les traitements de surface des implants.

Aperçu du marché mexicain des revêtements médicaux pour implants

Le marché mexicain prend de l'ampleur, soutenu par la croissance du tourisme médical, le développement de la production locale et l'amélioration de l'accès aux soins. La demande de revêtements économiques et performants pour les prothèses articulaires et les implants dentaires est en hausse. Les efforts du gouvernement pour promouvoir la production nationale stimulent encore davantage la croissance.

Quelle région connaît la croissance la plus rapide sur le marché des revêtements médicaux pour implants ?

L'Asie-Pacifique devrait connaître le TCAC le plus rapide, soit 13,4 % entre 2025 et 2032, grâce à un bassin de patients important, à la croissance des investissements dans les soins de santé et à l'augmentation des interventions implantaires. L'essor des chirurgies mini-invasives et l'accent mis sur les revêtements de surface avancés favorisent une expansion rapide du marché. L'augmentation des dépenses en R&D, une réglementation favorable et les collaborations internationales stimulent encore davantage la croissance régionale.

Aperçu du marché chinois des revêtements médicaux pour implants

La Chine est le fer de lance de la croissance en Asie-Pacifique, grâce au développement rapide des infrastructures de santé, à la croissance de sa population âgée et à l'essor de la production d'implants orthopédiques. Les entreprises nationales innovent dans le domaine des revêtements bioactifs et antibactériens pour améliorer les résultats postopératoires. Le soutien gouvernemental à l'innovation médicale contribue à l'essor du marché.

Aperçu du marché japonais des revêtements médicaux pour implants

Le système de santé japonais, bien établi et l'accent mis sur la précision et la qualité des implants en font un marché clé. L'adoption massive des revêtements en céramique et en hydroxyapatite dans les implants dentaires et orthopédiques stimule la demande. L'accent mis sur la biocompatibilité et les techniques chirurgicales avancées soutient une croissance continue.

Aperçu du marché indien des revêtements médicaux pour implants

L'Inde est en passe de devenir un marché lucratif, soutenu par l'augmentation des interventions de remplacement articulaire, l'augmentation du revenu disponible et le développement de la production locale. Des initiatives telles que le « Made in India » et l'amélioration de la couverture maladie améliorent l'accessibilité des implants, tandis que la sensibilisation croissante stimule la demande d'implants enrobés.

Quelles sont les principales entreprises du marché des revêtements médicaux pour implants ?

L'industrie des revêtements médicaux pour implants est principalement dirigée par des entreprises bien établies, notamment :

- HiMED (Japon)

- Hydromer (États-Unis)

- DOT GmbH (Allemagne)

- Lincotek Group SpA (Italie)

- Medicoat AG (Suisse)

- CAM Bioceramics BV (Pays-Bas)

- APS Materials, Inc. (États-Unis)

- Biovac (Turquie)

- TeroLab Surface Group (Allemagne)

- ENS Technology (États-Unis)

- Accentus Medical (Royaume-Uni)

- Orchid MPS Holdings, LLC (États-Unis)

Quels sont les développements récents sur le marché mondial des revêtements médicaux pour implants ?

- En janvier 2025, Hydromer a lancé des revêtements hydrophiles sans PFAS, spécialement développés pour les dispositifs médicaux, témoignant de son engagement en faveur d'innovations plus sûres et respectueuses de l'environnement. Il s'agit d'une avancée significative en matière de développement durable et de conformité aux nouvelles réglementations sanitaires mondiales.

- En juin 2024, Hydromer a lancé HydroThrombX, un revêtement thromborésistant de nouvelle génération, basé sur sa technologie F200t, offrant une biocompatibilité et des performances améliorées. Cette innovation positionne Hydromer à l'avant-garde des technologies de revêtements médicaux thromborésistants.

- En août 2023, Asep Inc. a conclu un accord de licence mondial exclusif avec l'Université de la Colombie-Britannique, par l'intermédiaire de sa filiale SafeCoat Medical Inc., lui accordant les droits complets de développement et de commercialisation d'un revêtement médical avancé anti-infectieux. Cet accord permet à Asep Inc. d'accélérer l'adoption des revêtements anti-infectieux et de réduire les complications liées aux soins de santé.

- En juin 2023, Bio-Gate AG a étendu la portée commerciale de son revêtement HyProtect en collaboration avec son partenaire de longue date OSSIS Ltd., notamment pour les implants de révision orthopédiques dans les cas de soins compassionnels. Cette initiative renforce la présence mondiale de Bio-Gate dans le domaine des revêtements médicaux de haute précision.

- En septembre 2023, Hariand Medical Systems a ouvert un nouveau bureau à Césarée, en Israël, renforçant ainsi sa croissance internationale et sa présence opérationnelle sur les marchés stratégiques de la santé. Cette expansion renforce la capacité de service mondiale de l'entreprise et sa proximité avec ses clients.

- En mars 2022, Biocoat, Inc. a diversifié son offre en lançant la gamme de produits EMERSE, permettant la conception et la livraison d'équipements de revêtement par trempage hydrophile. Cette expansion enrichit les solutions clés en main de Biocoat et répond à la demande croissante de capacités de revêtement sur mesure.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.