Global Medical Coatings Market

Taille du marché en milliards USD

TCAC :

%

USD

2.17 Billion

USD

9.68 Billion

2025

2033

USD

2.17 Billion

USD

9.68 Billion

2025

2033

| 2026 –2033 | |

| USD 2.17 Billion | |

| USD 9.68 Billion | |

| % | |

|

Segmentation du marché mondial des revêtements médicaux, par type de revêtement (revêtements actifs, revêtements passifs), type de matériau (polymères, métaux, céramiques, composites, verre, autres), application (dispositifs médicaux, implants médicaux, équipements et outils médicaux, vêtements de protection, autres) - Tendances du secteur et prévisions jusqu'en 2033

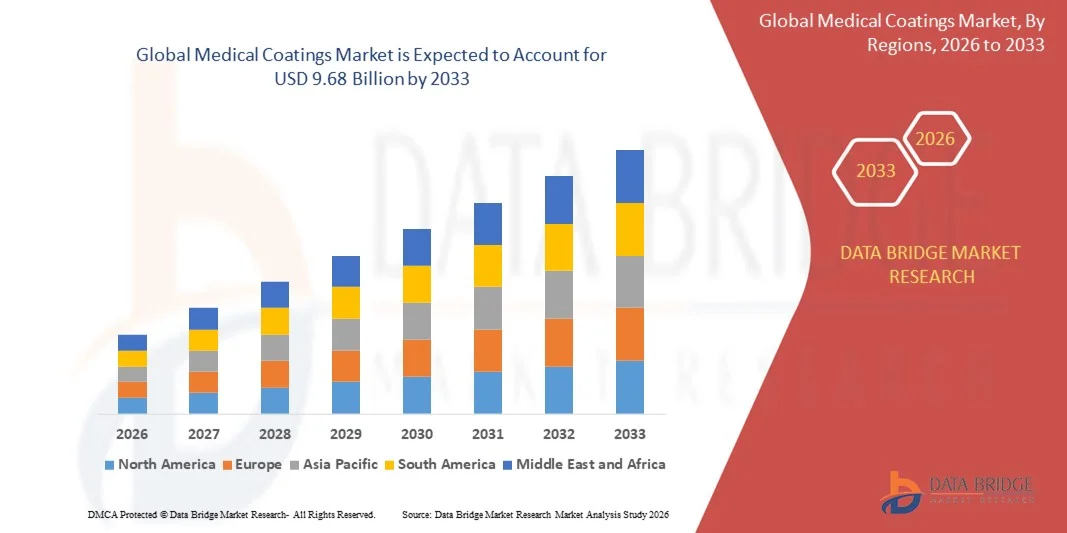

Taille du marché mondial des revêtements médicaux

- La taille du marché mondial des revêtements médicaux était évaluée à 2,17 milliards de dollars en 2025 et devrait atteindre 9,68 milliards de dollars d'ici 2033 , avec un TCAC de 20,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de dispositifs médicaux et d'implants de pointe, associée à l'intérêt grandissant porté à la biocompatibilité, à la prévention des infections et à l'amélioration des performances des dispositifs dans les établissements de santé.

- Par ailleurs, l'augmentation des investissements en recherche et développement pour les technologies de revêtement innovantes, telles que les revêtements antimicrobiens et à élution médicamenteuse, favorise leur adoption dans les applications chirurgicales et diagnostiques. La convergence de ces facteurs accélère l'adoption des solutions de revêtement médical, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché mondial des revêtements médicaux

- Les revêtements médicaux, appliqués aux dispositifs et implants médicaux pour améliorer leurs performances, leur biocompatibilité et leur résistance aux infections, sont de plus en plus essentiels dans les soins de santé modernes en raison de leur capacité à améliorer les résultats pour les patients, à prolonger la durée de vie des dispositifs et à permettre des fonctionnalités thérapeutiques avancées.

- La demande croissante de revêtements médicaux est principalement alimentée par la prévalence croissante des maladies chroniques, l'augmentation des interventions chirurgicales et une attention accrue portée à la sécurité des patients et au respect des réglementations dans les établissements de santé.

- L'Amérique du Nord a dominé le marché mondial des revêtements médicaux avec la plus grande part de revenus (32,5 %) en 2025, grâce à une infrastructure de soins de santé avancée, des dépenses de santé élevées et une forte présence d'acteurs clés du secteur. Les États-Unis ont notamment connu une adoption importante des revêtements antimicrobiens, antithrombotiques et à élution médicamenteuse dans les dispositifs médicaux et les implants.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché mondial des revêtements médicaux au cours de la période de prévision, en raison du développement rapide des infrastructures de santé, de la hausse des revenus disponibles et de l'augmentation des investissements dans la fabrication de dispositifs médicaux.

- Le segment des revêtements actifs a dominé le marché avec la plus grande part de revenus de 46,8 % en 2025, grâce à leur capacité à fournir des fonctionnalités ciblées telles que des propriétés antimicrobiennes, d'élution de médicaments et antithrombogéniques.

Portée du rapport et segmentation du marché mondial des revêtements médicaux

|

Attributs |

Revêtements médicaux : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• BASF (Allemagne) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché mondial des revêtements médicaux

Performances améliorées grâce aux technologies de revêtement avancées

- L'adoption croissante de technologies de revêtement avancées, telles que les revêtements antimicrobiens, à élution médicamenteuse et biocompatibles, constitue une tendance majeure et en pleine expansion sur le marché mondial des revêtements médicaux. Ces innovations améliorent considérablement la sécurité, la fonctionnalité et la durée de vie des dispositifs et implants médicaux.

- Par exemple, les stents à élution médicamenteuse utilisent des revêtements spécifiques pour libérer progressivement des agents thérapeutiques, améliorant ainsi le pronostic des patients et réduisant les complications. De même, les revêtements antimicrobiens sont largement utilisés sur les instruments chirurgicaux et les cathéters afin de prévenir les infections nosocomiales.

- Les technologies de revêtement avancées permettent des propriétés telles que la libération contrôlée de médicaments, une meilleure hémocompatibilité et une résistance à l'adhésion bactérienne. Par exemple, certains implants orthopédiques utilisent des revêtements d'hydroxyapatite qui favorisent la croissance osseuse tout en réduisant le risque d'infections liées à l'implant. De plus, les revêtements antimicrobiens des instruments chirurgicaux peuvent inhiber activement la croissance microbienne, améliorant ainsi la sécurité des patients.

- L'intégration de ces revêtements aux dispositifs médicaux permet d'améliorer leurs performances globales et leur conformité aux normes réglementaires les plus strictes. Grâce à ces innovations, les fabricants peuvent proposer des produits alliant efficacité thérapeutique, durabilité accrue et sécurité renforcée.

- Cette tendance vers des revêtements plus intelligents, multifonctionnels et biocompatibles redéfinit en profondeur les attentes vis-à-vis des dispositifs médicaux. Par conséquent, des entreprises comme Surmodics et Covalon Technologies développent des revêtements médicaux de nouvelle génération aux fonctionnalités sur mesure, notamment des propriétés antimicrobiennes, antithrombotiques et d'élution de médicaments.

- La demande de revêtements médicaux aux performances avancées croît rapidement sur les marchés de la santé, tant développés qu'émergents, car les hôpitaux, les centres chirurgicaux et les fabricants de dispositifs médicaux privilégient de plus en plus la sécurité des patients, la conformité réglementaire et la longévité des dispositifs.

Dynamique du marché mondial des revêtements médicaux

Conducteur

Besoin croissant dû à la hausse des demandes en matière de soins de santé et à l'adoption de dispositifs avancés

- La prévalence croissante des maladies chroniques, le vieillissement des populations et la demande croissante de dispositifs et d'implants médicaux de pointe constituent un facteur important de l'adoption accrue des revêtements médicaux.

- Par exemple, en 2025, Surmodics a annoncé de nouvelles technologies de revêtements antimicrobiens et à libération de médicaments pour les implants cardiovasculaires et orthopédiques, visant à améliorer les résultats pour les patients et à réduire les risques d'infection. Ces innovations, mises en œuvre par des entreprises clés, devraient stimuler la croissance du marché des revêtements médicaux au cours de la période de prévision.

- Alors que les professionnels de la santé recherchent des dispositifs médicaux plus sûrs, plus durables et plus efficaces, les revêtements médicaux offrent des caractéristiques telles que la prévention des infections, une biocompatibilité accrue et une libération contrôlée des médicaments, constituant ainsi une amélioration significative par rapport aux dispositifs non revêtus ou traditionnels.

- De plus, l'adoption croissante des chirurgies mini-invasives, des dispositifs implantables et des équipements de diagnostic accroît le besoin de revêtements qui améliorent les performances des dispositifs et la conformité réglementaire, faisant des dispositifs revêtus un élément essentiel des solutions de soins de santé modernes.

- L'amélioration des fonctionnalités des dispositifs, l'allongement de leur durée de vie et la réduction des complications postopératoires sont des facteurs clés qui favorisent l'adoption des revêtements médicaux dans les hôpitaux, les centres chirurgicaux et chez les fabricants de dispositifs médicaux. Les efforts continus en matière de recherche et développement, ainsi que la mise au point d'applications de revêtement conviviales, contribuent également à la croissance du marché.

Retenue/Défi

Préoccupations liées à la conformité réglementaire et aux coûts de développement élevés

- Les exigences réglementaires strictes et les procédures d'homologation complexes des dispositifs médicaux revêtus constituent des obstacles importants à une plus large diffusion sur le marché. Les revêtements médicaux doivent répondre à des normes rigoureuses en matière de sécurité, d'efficacité et de biocompatibilité, ce qui peut retarder la mise sur le marché des produits et augmenter les coûts de développement.

- Par exemple, le contrôle réglementaire exercé par des agences telles que la FDA américaine et l'Agence européenne des médicaments (EMA) a incité certaines entreprises à la prudence quant à l'accélération de la commercialisation de nouvelles technologies de revêtement.

- Pour relever ces défis réglementaires, il est essentiel de mener des essais cliniques rigoureux, de mettre en place des systèmes de gestion de la qualité performants et de se conformer aux normes internationales afin de favoriser la croissance du marché. Des entreprises comme Covalon Technologies et DSM Biomedical accordent une importance primordiale au respect des réglementations et à la certification dans leurs stratégies de développement et de commercialisation. Par ailleurs, le coût relativement élevé du développement de revêtements de pointe, tels que les revêtements à élution médicamenteuse ou antimicrobiens, peut constituer un frein, notamment pour les petits fabricants ou sur les marchés émergents sensibles aux prix.

- Bien que les coûts de production diminuent progressivement grâce aux progrès technologiques, le surcoût perçu pour les revêtements haute performance peut encore limiter leur adoption, notamment pour les appareils standard où les avantages ne sont pas forcément immédiatement visibles.

- Pour une croissance durable du marché des revêtements médicaux, il est essentiel de surmonter ces défis grâce à un soutien réglementaire, des processus d'approbation simplifiés, des techniques de fabrication rentables et l'innovation dans les solutions de revêtement évolutives.

Étendue du marché mondial des revêtements médicaux

Le marché des revêtements médicaux est segmenté en fonction du type de revêtement, du type de matériau et de l'application.

- Par type de revêtement

Le marché mondial des revêtements médicaux est segmenté, selon le type de revêtement, en revêtements actifs et passifs. En 2025, le segment des revêtements actifs dominait le marché avec une part de revenus de 46,8 %, grâce à leur capacité à offrir des fonctionnalités ciblées telles que des propriétés antimicrobiennes, d'élution de médicaments et antithrombotiques. Les revêtements actifs sont largement utilisés dans les implants, les instruments chirurgicaux et les dispositifs de diagnostic pour réduire les risques d'infection, améliorer la biocompatibilité et optimiser les résultats thérapeutiques. L'importance croissante accordée à la sécurité des patients, à la conformité réglementaire et aux traitements médicaux de pointe favorise également l'adoption des revêtements actifs.

Le segment des revêtements passifs devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 22,3 %, entre 2026 et 2033, grâce à leur utilisation croissante dans les applications de protection et de barrière, notamment pour la résistance à la corrosion, la modification de surface et la protection contre l'usure. Les revêtements passifs sont particulièrement prisés dans le domaine des dispositifs médicaux, où la durabilité à long terme et la stabilité de surface sont essentielles à la performance et à la sécurité des dispositifs.

- Par type de matériau

Le marché mondial des revêtements médicaux est segmenté selon le type de matériau : polymères, métaux, céramiques, composites, verre et autres. Le segment des polymères a dominé le marché en 2025, représentant 42,5 % des revenus. Cette domination s’explique par la flexibilité, la facilité de mise en œuvre, la biocompatibilité et l’adéquation des polymères à une large gamme d’applications médicales, notamment les cathéters, les systèmes d’administration de médicaments et les revêtements d’implants. Les polymères permettent de personnaliser les propriétés de surface, d’incorporer des médicaments et de garantir une fonctionnalité antimicrobienne, ce qui en fait un choix privilégié pour les fabricants de dispositifs médicaux.

Le segment de la céramique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 23,1 %, entre 2026 et 2033. Cette croissance est alimentée par l'utilisation croissante de la céramique dans les implants orthopédiques et dentaires, grâce à ses propriétés supérieures de résistance à l'usure, de biocompatibilité et d'ostéointégration. L'augmentation des investissements dans la recherche et le développement de revêtements céramiques avancés, ainsi que leur adoption dans les interventions chirurgicales mini-invasives, sont les principaux moteurs de cette croissance.

- Sur demande

Le marché mondial des revêtements médicaux est segmenté, selon l'application, en dispositifs médicaux, implants médicaux, équipements et instruments médicaux, vêtements de protection et autres. Le segment des implants médicaux a dominé le marché en 2025, représentant la plus grande part de revenus (44,7 %), grâce à la prévalence croissante des interventions orthopédiques, cardiovasculaires et dentaires. Les revêtements appliqués aux implants améliorent la biocompatibilité, réduisent les risques d'infection et optimisent la stabilité à long terme, ce qui les rend essentiels à la réussite des interventions chirurgicales.

Le segment des dispositifs médicaux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,9 %, entre 2026 et 2033, en raison de la demande croissante de dispositifs de diagnostic et de traitement revêtus, d'instruments chirurgicaux mini-invasifs et de produits à base de cathéters. L'intégration de technologies de revêtement avancées dans les dispositifs médicaux améliore la sécurité des patients, la conformité aux normes réglementaires et les performances des dispositifs, favorisant ainsi une adoption rapide dans les hôpitaux, les cliniques et les centres de diagnostic.

Analyse régionale du marché mondial des revêtements médicaux

- L'Amérique du Nord a dominé le marché mondial des revêtements médicaux avec la plus grande part de revenus (32,5 %) en 2025, grâce à l'augmentation des dépenses de santé, aux infrastructures médicales avancées et à une forte priorité accordée à la sécurité des patients et à l'innovation des dispositifs.

- Les hôpitaux, les centres chirurgicaux et les fabricants de dispositifs médicaux de la région privilégient les revêtements qui améliorent la biocompatibilité, préviennent les infections et améliorent la durée de vie et les performances des dispositifs et implants médicaux.

- Cette adoption généralisée est également favorisée par des dépenses de santé élevées, des cadres réglementaires bien établis et la présence d'acteurs clés du secteur investissant dans la recherche et le développement, faisant des revêtements médicaux un élément essentiel des solutions de soins de santé modernes, tant pour les applications cliniques que commerciales .

Analyse du marché américain des revêtements médicaux

Le marché américain des revêtements médicaux a représenté 81 % des revenus en Amérique du Nord en 2025, porté par des infrastructures de santé performantes, une forte adoption des dispositifs médicaux et des réglementations strictes en matière de sécurité des patients. Les hôpitaux et les fabricants de dispositifs médicaux privilégient de plus en plus les revêtements qui améliorent la biocompatibilité, réduisent les infections et prolongent la durée de vie des dispositifs. L'intérêt croissant pour les chirurgies mini-invasives, les dispositifs implantables et les outils de diagnostic, associé à d'importants investissements en R&D dans les revêtements avancés tels que les formulations antimicrobiennes et à libération de médicaments, dynamise davantage le marché. Par ailleurs, la conformité aux normes de la FDA et l'intégration de revêtements innovants dans les technologies médicales émergentes contribuent significativement à son expansion.

Aperçu du marché européen des revêtements médicaux

Le marché européen des revêtements médicaux devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par des réglementations sanitaires strictes, la prévalence croissante des maladies chroniques et la demande accrue de dispositifs et d'implants médicaux performants. L'urbanisation et les progrès des infrastructures médicales favorisent l'adoption de revêtements qui améliorent la fonctionnalité des dispositifs et la sécurité des patients. Des pays comme la France, l'Allemagne et l'Italie enregistrent une forte croissance des applications dans les instruments chirurgicaux, les outils de diagnostic et les dispositifs implantables, grâce au développement de nouveaux produits et à la modernisation des dispositifs existants intégrant des revêtements avancés.

Analyse du marché britannique des revêtements médicaux

Le marché britannique des revêtements médicaux devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation des dépenses de santé, les progrès technologiques dans le domaine des dispositifs médicaux et une attention accrue portée à la prévention des infections et à la sécurité des patients. L'adoption d'implants, de cathéters et d'instruments chirurgicaux revêtus est impulsée par les hôpitaux, les établissements de santé privés et les fabricants de dispositifs médicaux. Par ailleurs, la prise de conscience de l'importance de la durée de vie des dispositifs, la conformité aux normes réglementaires et l'intégration des revêtements dans des solutions thérapeutiques innovantes devraient continuer à soutenir la croissance du marché.

Analyse du marché allemand des revêtements médicaux

Le marché allemand des revêtements médicaux devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, grâce à une infrastructure de santé performante, à l'adoption croissante d'implants médicaux de haute performance et à une priorité accordée à l'innovation et au développement durable. L'importance accordée en Allemagne à la qualité, à la sécurité des patients et à la biocompatibilité favorise l'utilisation de revêtements avancés en orthopédie, en cardiologie et en dentisterie. L'intégration de revêtements à élution médicamenteuse et antimicrobiens dans les dispositifs médicaux et les instruments chirurgicaux se généralise, répondant ainsi à la demande locale de solutions de santé sûres, fiables et durables.

Analyse du marché des revêtements médicaux en Asie-Pacifique

Le marché des revêtements médicaux en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (24 %) entre 2026 et 2033, portée par l'urbanisation rapide, la hausse des dépenses de santé et l'adoption croissante de dispositifs médicaux de pointe dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales visant à renforcer les infrastructures de santé, la prévalence croissante des maladies chroniques et l'essor de la production de dispositifs médicaux stimulent la demande d'implants, d'équipements de diagnostic et d'instruments chirurgicaux revêtus. Par ailleurs, la rentabilité de la production et la disponibilité de technologies de revêtement innovantes facilitent l'accès aux revêtements médicaux sur les marchés émergents de la région.

Analyse du marché japonais des revêtements médicaux

Le marché japonais des revêtements médicaux est en plein essor grâce à l'infrastructure de santé avancée du pays, à son fort taux d'adoption technologique et au vieillissement de sa population. La demande d'implants revêtus, de dispositifs chirurgicaux mini-invasifs et d'outils de diagnostic est en hausse, soutenue par l'accent mis sur la sécurité des patients et l'amélioration des résultats thérapeutiques. L'intégration de revêtements antimicrobiens et à libération de médicaments dans les dispositifs médicaux stimule cette croissance, tandis que l'importance accordée par le Japon à la qualité, à l'innovation et à la durabilité des solutions de santé garantit une demande soutenue, tant à domicile qu'en milieu hospitalier.

Analyse du marché chinois des revêtements médicaux

Le marché chinois des revêtements médicaux a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce à une urbanisation rapide, à la hausse des dépenses de santé et à l'adoption croissante des dispositifs médicaux. Les implants, les instruments chirurgicaux et les équipements de diagnostic revêtus sont de plus en plus utilisés dans les hôpitaux, les cliniques et les centres de recherche. Le développement de la production nationale de dispositifs médicaux, les initiatives gouvernementales visant à améliorer l'accès aux soins et la disponibilité de revêtements avancés à un coût compétitif sont les principaux moteurs de la croissance de ce marché. La sensibilisation accrue à la sécurité des patients et l'adoption des procédures mini-invasives contribuent également à son dynamisme en Chine.

Part de marché mondiale des revêtements médicaux

L'industrie des revêtements médicaux est principalement dominée par des entreprises bien établies, notamment :

• BASF (Allemagne)

• DSM Biomedical (Pays-Bas)

• HC Starck (Allemagne)

• Surmodics (États-Unis)

• Covalon Technologies (Canada)

• Stryker (États-Unis)

• Toray Industries (Japon)

• MedCoat (Suède)

• Biocoat (États-Unis)

• MicroCoat Biotechnologie (Allemagne)

• Advanced Coating Technologies (États-Unis)

• Coating Tech Group (États-Unis)

• Parylene Coating Services (États-Unis)

• AkzoNobel (Pays-Bas)

• Shanghai Hanhong Coatings (Chine)

• Chemat Technology (Chine)

• Goodfellow (Royaume-Uni)

• AMCOR Medical Coatings (Australie)

• Pfizer (États-Unis)

• Medtronic (Irlande)

Quels sont les développements récents sur le marché mondial des revêtements médicaux ?

- En avril 2024, BASF, leader mondial des solutions chimiques et de revêtement, a lancé une nouvelle gamme de revêtements antimicrobiens et à élution médicamenteuse destinés à améliorer les performances des implants médicaux et des instruments chirurgicaux. Cette initiative témoigne de l'engagement de l'entreprise à fournir des solutions innovantes, fiables et biocompatibles, adaptées aux besoins évolutifs des professionnels de santé et des patients du monde entier. Forte de son expertise mondiale et de sa technologie de pointe, BASF renforce sa position sur le marché mondial des revêtements médicaux, un marché en pleine expansion.

- En mars 2024, Surmodics Inc., fournisseur leader de revêtements pour dispositifs médicaux, a lancé un revêtement antimicrobien de nouvelle génération spécialement conçu pour les implants cardiovasculaires et orthopédiques. Ce nouveau revêtement renforce la prévention des infections et favorise l'intégration tissulaire, témoignant de l'engagement de Surmodics à développer des solutions de revêtement avancées qui améliorent la sécurité des patients et les résultats cliniques.

- En mars 2024, Honeywell International Inc. a déployé ses revêtements biocompatibles de pointe en collaboration avec des hôpitaux de Bengaluru, en Inde, afin d'améliorer la durabilité et la sécurité des instruments chirurgicaux essentiels. Cette initiative s'appuie sur des technologies de revêtement ultramodernes pour créer des environnements de soins plus sûrs, illustrant ainsi l'engagement d'Honeywell en faveur de l'innovation dans le domaine des dispositifs médicaux.

- En février 2024, Covalon Technologies, fournisseur de premier plan de revêtements antimicrobiens et de modification de surface, a annoncé un partenariat stratégique avec un réseau d'hôpitaux américains pour la fourniture de cathéters et d'instruments chirurgicaux revêtus. Cette collaboration vise à réduire les infections nosocomiales et à améliorer l'efficacité opérationnelle, témoignant de l'engagement de Covalon à faire progresser la sécurité des soins de santé grâce à des revêtements innovants.

- En janvier 2024, DSM Biomedical, pionnière dans le domaine des revêtements biocompatibles à libération de médicaments, a dévoilé une nouvelle gamme de revêtements à base de polymères pour dispositifs chirurgicaux mini-invasifs lors du salon MEDICA 2024. Ces revêtements permettent une libération contrôlée du médicament et améliorent les performances des dispositifs, témoignant de l'engagement de DSM à intégrer des technologies de pointe dans les dispositifs médicaux afin d'améliorer la prise en charge des patients et l'efficacité clinique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.