Global Medical Device M And A And Strategic Consolidation Market

Taille du marché en milliards USD

TCAC :

%

USD

509.65 Million

USD

1,053.38 Million

2025

2033

USD

509.65 Million

USD

1,053.38 Million

2025

2033

| 2026 –2033 | |

| USD 509.65 Million | |

| USD 1,053.38 Million | |

| % | |

|

Global Medical Device M&A & Strategic Consolidation Market Segmentation, par type de marché (fusions, acquisitions, alliances stratégiques et coentreprises, et investissements dans des entreprises minoritaires), domaine d'intérêt des appareils (dispositifs diagnostiques, dispositifs thérapeutiques, dispositifs chirurgicaux et dispositifs de surveillance et d'imagerie) - Tendances et prévisions de l'industrie jusqu'en 2033

M&A sur les instruments médicaux et consolidation stratégique Taille du marché

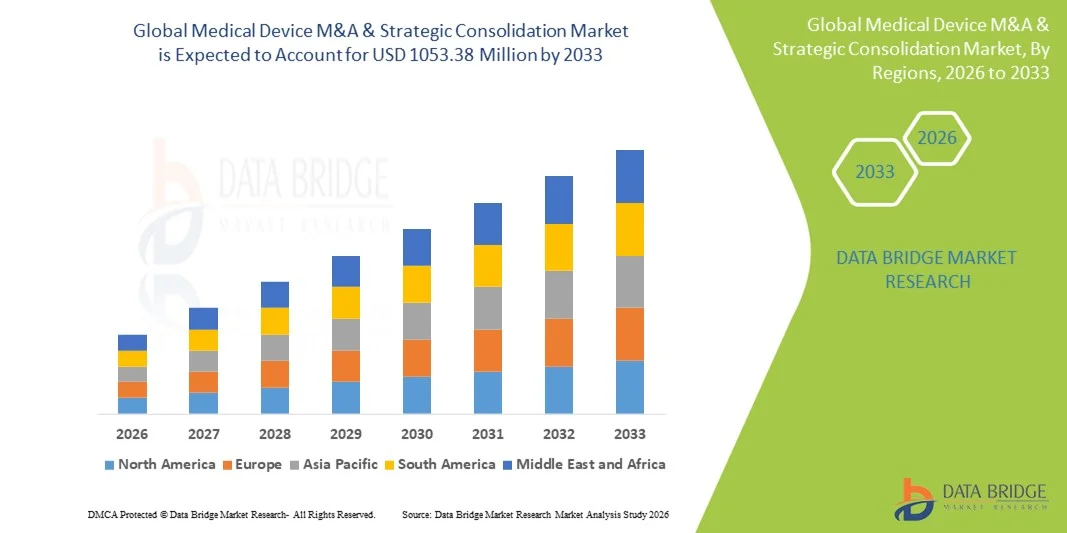

- La taille du marché mondial des instruments médicaux et de la consolidation stratégique a été évaluée à509,65 millions de dollars en 2025et devrait atteindre1053,38 millions de dollars en 2033, à unTCAC de 9,50 %pendant la période de prévision

- La croissance du marché s'explique en grande partie par l'accroissement de l'intensité de l'innovation et des progrès technologiques dans l'industrie des appareils médicaux, en encourageant les entreprises à poursuivre des fusions, des acquisitions et des partenariats stratégiques afin d'élargir les portefeuilles de produits, de renforcer les capacités technologiques et d'accélérer la commercialisation dans l'ensemble des systèmes de santé mondiaux.

- De plus, la pression concurrentielle croissante, le besoin d'échelle et d'efficacité opérationnelle, et la demande croissante de solutions de soins de santé intégrées et à valeur ajoutée placent les M&A et la consolidation stratégique des dispositifs médicaux comme une stratégie clé pour l'expansion du marché, la pénétration géographique et la croissance à long terme, ce qui renforce considérablement l'élan global de l'industrie

M&A et consolidation stratégique du marché

- La fusion, l'acquisition, les coentreprises et les alliances stratégiques entre les fabricants d'instruments médicaux et les fournisseurs de technologie sont devenues un mécanisme essentiel pour renforcer le positionnement concurrentiel, élargir les portefeuilles de produits et accélérer l'innovation sur les marchés des soins de santé développés et émergents.

- L'intensification de l'activité sur ce marché est principalement alimentée par l'augmentation des coûts de R-D, l'accroissement de la complexité réglementaire, la pression pour réaliser des économies d'échelle et la demande croissante de solutions de santé intégrées à valeur ajoutée, l'incitation des entreprises à consolider leurs capacités, l'accès aux nouvelles technologies et l'entrée dans des segments thérapeutiques à forte croissance

- L'Amérique du Nord a dominé le marché des fusions-acquisitions et consolidations stratégiques d'instruments médicaux avec la plus grande part de revenus d'environ 41,8 % en 2025, appuyée par un écosystème d'instruments médicaux hautement matures, une forte présence de leaders mondiaux en méditech, une forte activité commerciale aux États-Unis, une forte disponibilité de capitaux et une forte concentration sur les acquisitions axées sur l'innovation dans des domaines comme la santé numérique, les dispositifs peu envahissants et le diagnostic.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché des M&A et de la consolidation stratégique des matériels médicaux au cours de la période de prévision, enregistrant un TCAC d'environ 9,6 %, attribuable à l'expansion rapide de l'infrastructure de soins de santé, à l'augmentation des entreprises nationales de medtech, à l'augmentation des acquisitions transfrontalières et à l'intérêt croissant des investisseurs pour la fabrication rentable et les populations de patients à forte croissance

- Le segment des acquisitions a dominé la plus grande part des revenus du marché, soit environ 46,8 % en 2025, sous l'impulsion de grandes entreprises d'appareils médicaux qui acquièrent des startups innovantes pour développer des portefeuilles de produits et des capacités technologiques.

Portée du rapport et fusion et fusion stratégique des instruments médicaux

| Attributs | M&A sur les matériels médicaux et consolidation stratégique Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché | •Médtronic(Irlande) |

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

M&A sur les matériels médicaux et consolidation stratégique Tendances du marché

Accroître les acquisitions stratégiques pour élargir les portefeuilles de technologie et la portée mondiale

- Le nombre croissant de fusions, d'acquisitions et de partenariats stratégiques visant à renforcer les portefeuilles de produits, à accroître la présence géographique et à accélérer l'innovation constitue une tendance importante et accélérée sur le marché mondial des fusions et des fusions et fusions d'instruments médicaux. Les principales entreprises d'appareils médicaux cherchent activement à acquérir des technologies spécialisées, des approbations réglementaires et des réseaux de distribution établis.

- Par exemple, en 2024, plusieurs fabricants multinationaux d'instruments médicaux ont achevé l'acquisition d'entreprises de taille moyenne spécialisées dans les outils chirurgicaux et les dispositifs de diagnostic peu invasifs, permettant ainsi une entrée plus rapide sur le marché et un positionnement concurrentiel accru en Amérique du Nord et en Europe.

- En outre, les activités de consolidation sont de plus en plus axées sur des segments à forte croissance tels que les dispositifs cardiovasculaires, les implants orthopédiques et les solutions de santé numériques, où les entreprises cherchent à compléter la R-D interne par des innovations externes.

- Cette tendance est également motivée par la nécessité de réaliser des économies d'échelle, d'optimiser les capacités de fabrication et de rationaliser les chaînes d'approvisionnement sur un marché mondial hautement réglementé et concurrentiel. En conséquence, la consolidation stratégique modifie la structure du marché et intensifie la concurrence entre les acteurs établis

- Dans l'ensemble, l'accent de plus en plus mis sur les stratégies de croissance inorganique reflète une évolution plus large de l'industrie vers la création de valeur à long terme grâce à la diversification du portefeuille, à l'efficacité opérationnelle et à l'expansion mondiale.

M&A sur les matériels médicaux et dynamique du marché de la consolidation stratégique

Chauffeur

Pressions à l'innovation au milieu de la demande croissante en soins de santé et de la complexité réglementaire

- Le marché des fusions et acquisitions de matériel médical et de consolidation stratégique est fortement motivé par l'augmentation de la demande mondiale en soins de santé, le vieillissement de la population et l'augmentation de la prévalence des maladies chroniques, qui poussent les entreprises à innover rapidement et à étendre leurs activités. Les fusions et acquisitions permettent aux entreprises d'accélérer le développement des produits et de mettre en marché plus efficacement les technologies médicales de pointe.

- Par exemple, en 2025, plusieurs entreprises américaines et européennes d'appareils médicaux ont entrepris des fusions stratégiques pour combiner expertise clinique et capacités réglementaires, les aidant à naviguer dans des processus d'approbation complexes et à réduire le délai de commercialisation des nouveaux appareils.

- De plus, le resserrement des normes réglementaires entre les régions comme les États-Unis, l'Europe et l'Asie-Pacifique encourage les entreprises à consolider leurs ressources et leurs compétences pour assurer la conformité tout en maintenant leur rentabilité.

- L'augmentation de la demande de solutions intégrées, rentables et cliniquement éprouvées encourage également la consolidation, car les grandes organisations sont mieux placées pour répondre aux besoins d'approvisionnement à grande échelle et de services à long terme

- Collectivement, ces facteurs stimulent une activité soutenue de fusion et d'acquisition de connaissances, car les entreprises cherchent à demeurer concurrentielles, innovatrices et résilientes dans un contexte de santé mondial en évolution

Restriction/Défi

Risques d'intégration, coûts de transaction élevés et examen réglementaire

- Malgré une forte dynamique, le marché des fusions-acquisitions et consolidations stratégiques d'instruments médicaux est confronté à des défis notables liés à l'intégration après fusion, à des coûts de transaction élevés et à un examen réglementaire accru. L'intégration des activités, des cultures d'entreprise et des pipelines de produits peut prendre beaucoup de temps, ce qui peut avoir des répercussions sur la performance à court terme.

- Par exemple, en 2024, certaines acquisitions transfrontalières d'instruments médicaux se sont heurtées à des retards en raison de l'élargissement des examens des ententes et des évaluations de conformité dans des régions telles que l'Union européenne et l'Asie-Pacifique, ce qui a eu des répercussions sur les délais et les synergies des transactions.

- En outre, les investissements financiers élevés requis pour les acquisitions à grande échelle peuvent mettre à rude épreuve les bilans, en particulier pour les entreprises de taille moyenne, ce qui accroît l'exposition aux risques financiers et opérationnels.

- Les variations des cadres réglementaires entre les pays compliquent encore les efforts de consolidation, car les entreprises doivent aligner les normes de qualité, les exigences en matière de données cliniques et les obligations en matière de surveillance après la mise en marché.

- Pour surmonter ces défis, il faudra faire preuve de diligence raisonnable, élaborer une solide planification de l'intégration et s'engager activement dans la réglementation. Les entreprises qui gèrent efficacement ces risques sont plus susceptibles de tirer des avantages à long terme de la consolidation stratégique et de soutenir la croissance du marché mondial des fusions et acquisitions d'instruments médicaux

M&A et consolidation stratégique du marché

Le marché est segmenté en fonction du type de transaction et de la zone de concentration des appareils.

- Par type de vente

Sur la base du type d'opération, le marché mondial des fusions et fusions d'instruments médicaux et de la consolidation stratégique est segmenté en fusions, acquisitions, alliances stratégiques et coentreprises et investissements en participation minoritaire. Le segment des acquisitions a dominé la plus grande part du marché de 46,8 % en 2025, sous l'impulsion de grandes entreprises d'appareils médicaux qui acquièrent des start-ups innovantes pour développer des portefeuilles de produits et des capacités technologiques. Les acquisitions permettent une entrée rapide sur le marché et réduisent les risques internes de R-D. Les acteurs établis tirent parti des acquisitions pour obtenir des produits approuvés par la réglementation et la propriété intellectuelle. L'accroissement de la concurrence encourage la consolidation pour des avantages d'échelle. Les synergies de coûts et l'efficacité opérationnelle renforcent encore la domination. Une forte participation du capital-investissement alimente les activités d'acquisition. Des réserves de trésorerie élevées parmi les leaders mondiaux de la medtech maintiennent l'élan des transactions. L'expansion géographique par le biais des acquisitions demeure un facteur clé. La diversification du portefeuille renforce les stratégies de croissance à long terme. La clarté de la réglementation sur les principaux marchés appuie l'achèvement des transactions. Les acquisitions accélèrent également l'intégration des appareils numériques et compatibles avec l'IA. Dans l'ensemble, les acquisitions demeurent la voie de consolidation privilégiée.

Le segment des alliances stratégiques et des coentreprises devrait connaître le TCAC le plus rapide d'environ 14,9 % entre 2026 et 2033, sous l'impulsion d'une collaboration croissante entre les entreprises de méditech et les entreprises de technologie. Les partenariats réduisent les risques financiers tout en permettant le partage de l'innovation. Le codéveloppement de dispositifs connectés et pilotés par l'IA stimule l'adoption. Les coentreprises soutiennent l'entrée sur les marchés émergents. L'accroissement de la complexité réglementaire favorise des modèles d'expertise partagés. Les structures de collaboration flexibles attirent les entreprises de taille moyenne. L'optimisation des coûts de R-D stimule la formation d'alliances. Les partenariats université-industrie se développent. L'accélération du délai de commercialisation favorise la croissance. Les alliances transfrontalières accroissent la portée mondiale. La convergence numérique de la santé accélère les partenariats. La flexibilité stratégique rend ce segment très attrayant.

- Par domaine de focalisation du périphérique

Sur la base du domaine d'intérêt de l'instrument, le marché mondial des M&A et de la consolidation stratégique de l'instrument médical est segmenté en instruments de diagnostic, dispositifs thérapeutiques, dispositifs chirurgicaux et dispositifs de surveillance et d'imagerie. Le segment des dispositifs thérapeutiques a représenté la plus grande part du marché, soit environ 38,6 % en 2025, en raison de la forte demande de solutions de traitement cardiovasculaires, orthopédiques et neurologiques. La hausse de la prévalence des maladies chroniques suscite l'intérêt pour l'investissement. Les appareils thérapeutiques génèrent des revenus récurrents grâce aux consommables et aux mises à niveau. De solides cadres de remboursement appuient les acquisitions. Un impact clinique élevé accroît l'attrait de l'évaluation. Les technologies avancées d'implant drive volume de l'offre. L'innovation dans les thérapies peu invasives accélère la consolidation. Les voies réglementaires matures réduisent le risque d'approbation. Le vieillissement de la population mondiale augmente la demande. Les stratégies d'expansion des pipelines favorisent la thérapeutique. La forte demande hospitalière soutient la croissance à long terme. Par conséquent, les dispositifs thérapeutiques dominent l'activité des transactions.

On prévoit que le segment des dispositifs de surveillance et d'imagerie augmentera au TCAC le plus rapide d'environ 16,2 %, de 2026 à 2033, grâce à l'adoption numérique de la santé et au diagnostic de l'IA. La demande de surveillance à distance accélère les investissements. Les technologies d'imagerie soutiennent le diagnostic précoce et les soins de précision. L'intégration avec les plateformes IoT augmente la valeur. Les hôpitaux privilégient les solutions de données en temps réel. L'expansion des soins de santé à domicile stimule l'intérêt des appareils de surveillance. Les analyses d'imagerie en nuage attirent les acheteurs stratégiques. La convergence logiciel-matériel stimule l'activité de M&A. Le soutien réglementaire aux diagnostics numériques favorise la croissance. Le financement par capital de risque renforce les pipelines d'innovation. L'expansion des écosystèmes de télésanté accélère la consolidation. Ce segment représente un moteur de croissance clé pour l'avenir.

M&A et consolidation stratégique du marché Analyse régionale

- L'Amérique du Nord a dominé le marché des fusions et acquisitions de matériel médical et de la consolidation stratégique avec la plus grande part des revenus d'environ 41,8 % en 2025.

- Appuyé par un écosystème d'instruments médicaux hautement matures, une forte présence de leaders mondiaux de la méditech, une activité de pointe et une forte disponibilité de capitaux

- La région bénéficie d'une innovation continue dans des domaines tels que la santé numérique, les dispositifs peu envahissants, les diagnostics et les technologies médicales connectées, qui sont à l'origine d'acquisitions stratégiques et de partenariats.

M&A et consolidation stratégique du marché américain

En 2025, le marché américain des fusions et acquisitions d'instruments médicaux et de consolidation stratégique a représenté la plus grande part en Amérique du Nord, en raison d'un paysage de fusions et d'acquisitions actives, d'une forte participation au capital de risque et au capital-investissement, et d'une forte concentration de fabricants d'instruments médicaux de premier plan. Les entreprises poursuivent de plus en plus la consolidation stratégique pour élargir leurs portefeuilles de produits, accéder aux technologies de pointe et renforcer leur présence sur le marché dans les secteurs thérapeutiques à forte croissance.

Europe Instruments médicaux M&A & Consolidation stratégique Aperçu du marché

Le marché des fusions-acquisitions et consolidations stratégiques d'instruments médicaux en Europe devrait s'étendre à un TCAC stable au cours de la période de prévision, appuyé par un cadre réglementaire solide, une concentration croissante sur l'innovation et une consolidation accrue parmi les fabricants d'instruments médicaux de taille moyenne. Les acquisitions et les partenariats transfrontaliers gagnent en puissance à mesure que les entreprises cherchent à se développer géographiquement et à accéder à des technologies spécialisées.

M&A sur les matériels médicaux et consolidation stratégique du marché

On s'attend à ce que le marché des fusions-acquisitions et consolidations stratégiques des matériels médicaux au Royaume-Uni connaisse une croissance notable au cours de la période de prévision, en raison de l'expansion de l'écosystème des start-ups medtech, de la forte base de recherche et de l'intérêt croissant des investisseurs pour les technologies médicales de grande valeur. Les collaborations et acquisitions stratégiques sont particulièrement axées sur la santé numérique, le diagnostic et des solutions peu invasives.

Allemagne Matériel médical M&A & Consolidation stratégique Aperçu du marché

Le marché allemand des machines et appareils médicaux et de la consolidation stratégique devrait croître à un CAGR considérable, soutenu par la solide base de fabrication du pays, l'accent mis sur l'excellence en génie et le leadership dans l'innovation technologique médicale. Les entreprises allemandes participent activement aux fusions stratégiques afin d'accroître la compétitivité mondiale et de s'étendre aux marchés émergents.

M&A et consolidation stratégique du marché

On s'attend à ce que la région du marché des instruments médicaux et de la consolidation stratégique soit le marché qui connaît la croissance la plus rapide, enregistrant un TCAC d'environ 9,6 % au cours de la période de prévision. La croissance est attribuable à l'expansion rapide des infrastructures de soins de santé, à l'augmentation des fabricants nationaux d'appareils médicaux, à l'augmentation des acquisitions transfrontalières et à l'intérêt croissant des investisseurs pour la fabrication rentable et les populations de patients à forte croissance dans les économies émergentes.

M&A et consolidation stratégique du marché japonais

Le marché japonais de la fusion et de l'acquisition de matériel médical et de la consolidation stratégique prend de l'ampleur en raison de l'importance accordée à l'innovation technologique, du vieillissement de la population qui stimule la demande de solutions médicales de pointe et de l'augmentation des alliances stratégiques entre les acteurs nationaux et internationaux. Les entreprises tirent parti des fusions et des acquisitions pour renforcer les capacités de R-D et élargir la portée mondiale.

China Medical Device M&A & Strategic Consolidation Market Insight

En 2025, le marché chinois des dispositifs médicaux et de la consolidation stratégique a représenté une part importante du marché Asie-Pacifique, soutenu par la croissance rapide des entreprises nationales de medtech, des politiques gouvernementales favorables et l'augmentation des investissements dans l'innovation en soins de santé. Les regroupements stratégiques visent à accroître les capacités de production, à développer les pipelines de produits et à renforcer la compétitivité sur les marchés nationaux et internationaux.

M&A et consolidation stratégique des instruments médicaux

L'industrie des fusions et acquisitions d'instruments médicaux et de consolidation stratégique est principalement dirigée par des entreprises bien établies, notamment :

• Medtronic (Irlande)

• Johnson & Johnson (États-Unis)

• Abbott (États-Unis)

• Stryker Corporation (États-Unis)

• Boston Scientific (États-Unis)

• B.D. (États-Unis)

• Siemens Healthineers (Allemagne)

• GE HealthCare (États-Unis)

• Philips Healthcare (Pays-Bas)

• Zimmer Biomet (États-Unis)

• Danaher Corporation (États-Unis)

• Baxter International (États-Unis)

• Olympus Corporation (Japon)

• Smith+Nephew (Royaume-Uni)

• Terumo Corporation (Japon)

• Edwards Lifesciences (États-Unis)

• Alcon (Suisse)

• Cardinal Health (États-Unis)

• Systèmes médicaux canoniques (Japon)

• Fujifilm Holdings (Japon)

Les derniers développements du marché mondial des fusions et acquisitions d'instruments médicaux et de la consolidation stratégique

- En février 2025, Stryker Corporation a achevé son acquisition d'Inari Medical pour environ 4,9 milliards de dollars, augmentant sa présence sur les marchés vasculaires périphérique et veineux avec des dispositifs innovants d'enlèvement de caillots et de thrombectomie. L'accord illustre une consolidation stratégique dans le segment des dispositifs médicaux interventionnels et met en évidence la demande de technologies visant à lutter contre la thromboembolie veineuse et les conditions connexes

- En janvier 2025, Zimmer Biomet a annoncé son intention d'acquérir Paragon 28 dans le cadre d'un marché d'une valeur d'environ 1,1 milliard de dollars, renforçant ses offres d'appareils chirurgicaux orthopédiques, en particulier dans les traitements des pieds et des chevilles et les produits de remplacement des articulations. Cette acquisition stratégique devrait se terminer dans la première moitié de 2025 et élargir l'empreinte de Zimmer Biomet dans les centres de chirurgie ambulatoire et les spécialités orthopédiques

- En mars 2025, Boston Scientific a accepté d'acquérir SoniVie Ltd. pour environ 400 millions de dollars à l'avance (avec jusqu'à 200 millions de dollars en paiements d'étape), portant dans son portefeuille le système d'échographie intravasculaire TIVUS pour le traitement de l'hypertension par dénervation rénale, illustrant la diversification de portefeuille en haute croissance, spécialités de niche dans la cardiologie interventionnelle et les soins vasculaires

- En mai 2025, Merit Medical a annoncé l'acquisition de Biolife Delaware pour environ 120 millions de dollars, ajoutant des dispositifs hémostatiques brevetés (StatSeal et WoundSeal) à sa gamme de produits, améliorant ses offres en soins post-procédure et simplifiant les flux de travail cliniques pour les médecins et les fournisseurs de soins de santé

- En août 2025, Alcon a accepté d'acquérir STAR Chirurgical pour environ 1,5 milliard USD en valeur de capital, en élargissant son portefeuille chirurgical avec la famille EVO de Collamer® Lens (ICL), qui sont largement utilisés dans la correction de la vision réfractaire; cet accord souligne les tendances de consolidation des dispositifs chirurgicaux ophtalmiques

- En septembre 2025, Quasar Medical a achevé l'acquisition des entreprises de fabrication sous contrat de Nordson Corporation en Irlande et au Mexique, renforçant ses capacités de développement et de fabrication de contrats mondiaux et soutenant une consolidation plus large des fonctions d'approvisionnement et de production de dispositifs médicaux dans le cadre de structures opérationnelles unifiées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.