Global Medical Device Reprocessing Market

Taille du marché en milliards USD

TCAC :

%

USD

4.94 Billion

USD

17.45 Billion

2024

2032

USD

4.94 Billion

USD

17.45 Billion

2024

2032

| 2025 –2032 | |

| USD 4.94 Billion | |

| USD 17.45 Billion | |

| % | |

|

Segmentation du marché mondial du retraitement des dispositifs médicaux, par type (détergents enzymatiques et non enzymatiques), produit et service (assistance et services de retraitement et dispositifs médicaux retraités), procédé (prétrempage, nettoyage manuel, nettoyage automatique et désinfection), type de dispositifs (dispositifs critiques, semi-critiques et non critiques), application (dispositifs et accessoires), utilisateur final (hôpitaux, cliniques, soins à domicile , centres de diagnostic, fabricants, centres de chirurgie ambulatoire et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du retraitement des dispositifs médicaux

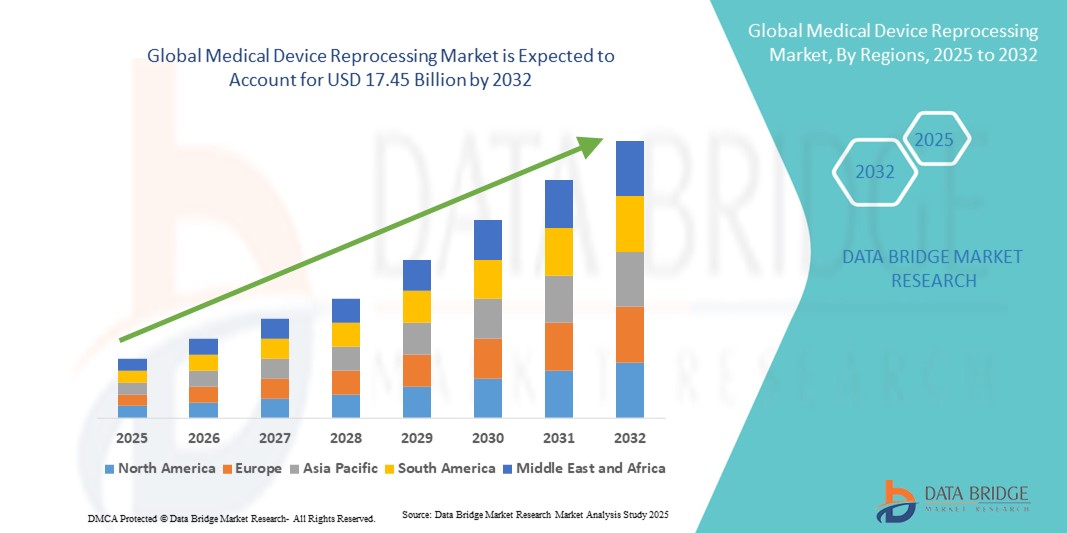

- La taille du marché mondial du retraitement des dispositifs médicaux était évaluée à 4,94 milliards USD en 2024 et devrait atteindre 17,45 milliards USD d'ici 2032 , à un TCAC de 17,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la nécessité croissante de réduire les dépenses de santé et l'importance croissante accordée au développement durable, ce qui conduit à une adoption accrue des dispositifs médicaux retraités dans les hôpitaux et les établissements de santé. La capacité du retraitement à réduire considérablement les coûts tout en maintenant l'efficacité clinique stimule la numérisation et la standardisation des services de stérilisation.

- Par ailleurs, le soutien réglementaire croissant, la sensibilisation accrue à la réduction des déchets médicaux et la demande de solutions sûres, conviviales et conformes font du retraitement des dispositifs médicaux une option rentable et respectueuse de l'environnement. Ces facteurs convergents accélèrent l'adoption de solutions de retraitement des dispositifs médicaux, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du retraitement des dispositifs médicaux

- Le retraitement des dispositifs médicaux, qui comprend le nettoyage, la désinfection, la stérilisation, les tests et la réutilisation des instruments médicaux, est devenu un élément de plus en plus essentiel des stratégies de maîtrise des coûts et des initiatives de développement durable dans les hôpitaux et les établissements de santé du monde entier. Son rôle dans la réduction des déchets médicaux et le respect de la réglementation favorise son adoption sur les marchés développés et émergents.

- La demande croissante de retraitement des dispositifs médicaux est principalement alimentée par la hausse des coûts des soins de santé, l'importance croissante accordée aux pratiques durables et les directives réglementaires favorables encourageant les hôpitaux à adopter des dispositifs à usage unique retraités pour améliorer la rentabilité sans compromettre la sécurité des patients.

- L'Amérique du Nord a dominé le marché du retraitement des dispositifs médicaux, avec une part de chiffre d'affaires de 44,0 % en 2024, soutenue par un cadre réglementaire rigoureux de la FDA américaine, l'adoption précoce de techniques de retraitement avancées et la présence de prestataires de services de retraitement de premier plan. Les États-Unis, en particulier, ont connu une croissance rapide de l'utilisation des dispositifs retraités, portée par des contrôles budgétaires hospitaliers rigoureux et des initiatives visant à minimiser l'impact environnemental.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du retraitement des dispositifs médicaux au cours de la période de prévision, avec un TCAC de 21,5 % prévu entre 2025 et 2032, en raison de l'urbanisation croissante, de la hausse des dépenses de santé et des politiques gouvernementales encourageant des pratiques médicales rentables. Le développement des infrastructures hospitalières en Chine et en Inde accélère encore l'adoption de solutions de retraitement.

- Le segment des dispositifs a dominé le marché du retraitement des dispositifs médicaux avec une part de revenus de 55,2 % en 2024, les prestataires de soins de santé accordant la priorité au retraitement des instruments de grande valeur, notamment les dispositifs chirurgicaux et de diagnostic, afin d'optimiser les coûts et de garantir la sécurité des patients.

Portée du rapport et segmentation du marché du retraitement des dispositifs médicaux

|

Attributs |

Informations clés sur le marché du retraitement des dispositifs médicaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du retraitement des dispositifs médicaux

Importance croissante de la rentabilité et de la durabilité

- Une tendance significative et croissante sur le marché mondial du retraitement des dispositifs médicaux est l'importance croissante accordée à la réduction des coûts de santé et à la minimisation des déchets médicaux grâce au retraitement réglementé des dispositifs à usage unique (DUU). Cette approche permet non seulement aux hôpitaux de réduire leurs dépenses d'approvisionnement, mais soutient également les initiatives mondiales de développement durable en réduisant le volume de dispositifs mis au rebut.

- Par exemple, les cathéters cardiovasculaires et les dispositifs d'électrophysiologie sont retraités conformément aux directives strictes de la FDA et de l'UE, garantissant ainsi la sécurité des patients tout en offrant aux hôpitaux une réduction de coût pouvant atteindre 50 % par dispositif par rapport aux achats neufs. De même, les instruments chirurgicaux et les dispositifs orthopédiques font désormais partie de programmes de retraitement agréés, élargissant ainsi le champ d'application du secteur.

- Les cadres réglementaires de régions comme les États-Unis et l'Europe jouent un rôle central en établissant des normes strictes de qualité, de validation et de stérilisation pour les installations de retraitement. Ces réglementations contribuent à renforcer la confiance des professionnels de santé et encouragent une plus grande adoption des dispositifs retraités en pratique clinique.

- L'intégration transparente des pratiques de retraitement au sein des chaînes d'approvisionnement hospitalières permet une gestion centralisée des cycles de stérilisation, de suivi et de réutilisation des dispositifs. Grâce à des prestataires tiers spécialisés, les systèmes de santé peuvent optimiser leurs stocks, garantir la conformité et rationaliser les économies de coûts dans plusieurs services.

- Cette tendance vers la durabilité et l'accessibilité financière transforme fondamentalement les stratégies d'approvisionnement des hôpitaux du monde entier. Par conséquent, des entreprises comme Stryker Sustainability Solutions et Medline ReNewal élargissent continuellement leurs gammes de produits de retraitement pour couvrir des catégories de dispositifs à forte demande, des cathéters d'électrophysiologie aux instruments laparoscopiques.

- La demande de retraitement des dispositifs médicaux augmente rapidement dans les économies développées et émergentes, car les prestataires de soins de santé accordent de plus en plus la priorité à la sécurité des patients, à la conformité réglementaire, à la durabilité environnementale et à la rentabilité des opérations.

Dynamique du marché du retraitement des dispositifs médicaux

Conducteur

Besoin croissant en raison de la hausse des objectifs de maîtrise des coûts et de durabilité des soins de santé

- La pression croissante exercée sur les systèmes de santé pour réduire leurs coûts opérationnels tout en maintenant des normes élevées de soins aux patients est un facteur important de l'adoption croissante du retraitement des dispositifs médicaux. Les hôpitaux et les cliniques reconnaissent le double avantage, en termes de réduction des coûts et de respect de l'environnement, du retraitement réglementé des dispositifs à usage unique (DUU).

- Par exemple, en avril 2024, Stryker Sustainability Solutions a annoncé l'élargissement de son portefeuille de produits de retraitement approuvés par la FDA pour inclure des dispositifs d'électrophysiologie et de chirurgie supplémentaires. Ces expansions stratégiques par des acteurs clés devraient stimuler la croissance du secteur du retraitement des dispositifs médicaux au cours de la période de prévision.

- Alors que les professionnels de santé sont de plus en plus conscients des contraintes financières et des objectifs de développement durable, les dispositifs retraités offrent une alternative intéressante à l'achat de nouveaux équipements, permettant des économies allant jusqu'à 50 % par dispositif. Cela contribue également à réduire le volume de déchets médicaux, aidant ainsi les hôpitaux à atteindre leurs objectifs de responsabilité environnementale.

- En outre, l’adoption croissante des principes de l’économie circulaire dans les soins de santé et le désir de pratiques plus écologiques font des programmes de retraitement une composante essentielle des stratégies d’approvisionnement des hôpitaux, en particulier sur les marchés développés tels que les États-Unis et l’Europe.

- La garantie de conformité réglementaire, des protocoles de stérilisation stricts et la validation par des tiers sont des facteurs clés qui renforcent la confiance et l'adoption des dispositifs retraités en milieu clinique. La tendance aux partenariats entre hôpitaux et entreprises de retraitement spécialisées contribue également à l'expansion du marché.

Retenue/Défi

Préoccupations concernant les perceptions de sécurité et les obstacles réglementaires

- Malgré ses avantages, le marché du retraitement des dispositifs médicaux est confronté à des difficultés en raison des inquiétudes persistantes quant à la sécurité et à l'efficacité des dispositifs à usage unique retraités. Certains professionnels de santé restent prudents, craignant qu'une utilisation répétée ne compromette les performances ou la sécurité des patients, même en cas de retraitement selon des directives strictes.

- Par exemple, des débats très médiatisés au sein du paysage réglementaire de l'UE en 2023 ont souligné la nécessité de normes harmonisées et d'une garantie de sécurité des patients, créant une hésitation chez certains hôpitaux à étendre les programmes de retraitement.

- Répondre à ces préoccupations en matière de sécurité par des études de validation transparentes, des processus de stérilisation rigoureux et des audits de conformité réguliers est essentiel pour instaurer la confiance dans l'utilisation généralisée des dispositifs retraités. Des entreprises comme Medline ReNewal et Vanguard AG investissent activement dans des programmes de formation et de certification afin de rassurer les professionnels de santé.

- De plus, les cadres réglementaires peuvent constituer à la fois un moteur et un obstacle. Si les autorisations de la FDA et de l'EMA renforcent la crédibilité, des réglementations incohérentes d'un pays à l'autre freinent souvent la pénétration du marché, notamment sur les marchés émergents où les directives de retraitement sont moins définies.

- Un autre défi réside dans l'investissement initial relativement élevé requis pour mettre en place une infrastructure de retraitement interne ou conclure des partenariats avec des tiers, ce qui peut dissuader les petits établissements de santé de participer. Bien que l'externalisation vers des prestataires spécialisés soit de plus en plus répandue, la complexité perçue de son adoption continue de freiner la mise en œuvre.

- Surmonter ces défis grâce à des réglementations harmonisées, des campagnes de sensibilisation et des rapports plus transparents sur les taux de réussite clinique sera essentiel pour une croissance soutenue du marché.

Portée du marché du retraitement des dispositifs médicaux

Le marché est segmenté en fonction du type, du produit et du service, du processus, du type d'appareil, de l'application et de l'utilisateur final.

- Par type

Le marché du retraitement des dispositifs médicaux est segmenté en détergents enzymatiques et non enzymatiques. Le segment enzymatique a dominé le marché avec une part de chiffre d'affaires de 46,3 % en 2024, grâce à sa grande efficacité pour décomposer les protéines complexes, les lipides et les résidus biologiques fréquemment présents sur les instruments médicaux critiques. Les hôpitaux et les centres chirurgicaux privilégient les détergents enzymatiques en raison de leur capacité avérée à améliorer l'efficacité des étapes de stérilisation ultérieures, minimisant ainsi le risque d'infection. Compatibles avec les processus de nettoyage automatisés et manuels, les solutions enzymatiques offrent une flexibilité adaptée aux différents environnements de soins. Elles contribuent également à prolonger la durée de vie des instruments délicats, réduisant ainsi les coûts de remplacement pour les établissements de santé. Leur adoption est également motivée par les recommandations réglementaires et les bonnes pratiques mettant l'accent sur le nettoyage enzymatique des instruments à haut risque. De plus, les détergents enzymatiques réduisent le besoin de cycles de nettoyage répétés, ce qui améliore l'efficacité opérationnelle et diminue l'utilisation de produits chimiques. Leur large acceptation sur les marchés de la santé développés souligne leur prédominance dans le secteur du retraitement.

Le segment des détergents non enzymatiques devrait connaître le TCAC le plus rapide, soit 19,8 %, entre 2025 et 2032, grâce à son adoption croissante dans les économies émergentes et les petits établissements de santé, où les solutions rentables sont privilégiées. Plus faciles à manipuler et nécessitant une formation minimale, les détergents non enzymatiques sont adaptés aux cliniques, aux centres de diagnostic et aux services de soins ambulatoires. Ils sont également compatibles avec les systèmes de nettoyage automatisés, offrant flexibilité et fiabilité. La croissance du segment est également soutenue par l'accent croissant mis sur l'efficacité opérationnelle et l'optimisation budgétaire, car ces détergents assurent un nettoyage efficace à moindre coût. La sensibilisation accrue à leur efficacité, ainsi que l'amélioration de leur formulation pour traiter un large éventail de contaminants, favorisent leur acceptation sur les marchés mondiaux. L'adoption rapide de ce segment est particulièrement notable dans des régions comme l'Asie-Pacifique et l'Amérique latine, où le développement des infrastructures de santé et la maîtrise des coûts sont des priorités majeures.

- Par produit et service

Sur la base des produits et services, le marché du retraitement des dispositifs médicaux est segmenté en deux catégories : le support et les services de retraitement, et les dispositifs médicaux retraités. Le segment des dispositifs médicaux retraités dominait le marché avec une part de 52,4 % en 2024, porté par la nécessité pour les hôpitaux et les centres chirurgicaux de gérer des volumes importants d'instruments coûteux tout en préservant la sécurité des patients. Les dispositifs retraités comprennent des outils critiques tels que les instruments chirurgicaux, les cathéters et les implants orthopédiques, dont la réutilisation en toute sécurité est validée selon des normes réglementaires strictes. L'adoption de ces dispositifs permet aux prestataires de soins de santé de réduire considérablement leurs coûts d'approvisionnement tout en garantissant la conformité aux réglementations FDA et ISO. Les dispositifs retraités contribuent également à la réduction des déchets médicaux, contribuant ainsi aux initiatives de développement durable. La domination de ce segment est renforcée par une forte adoption par les hôpitaux, la large disponibilité de programmes de retraitement certifiés et leur intégration dans les opérations cliniques quotidiennes. Des protocoles détaillés de suivi et d'assurance qualité renforcent la confiance dans les dispositifs retraités, favorisant ainsi une pénétration plus large du marché.

Le segment des services et du soutien au retraitement devrait connaître le TCAC le plus rapide, soit 18,7 % entre 2025 et 2032, les établissements de santé externalisant de plus en plus leurs activités de retraitement à des prestataires spécialisés. Ces services offrent une expertise en stérilisation, des procédures standardisées et une gestion de la conformité, permettant aux hôpitaux et aux cliniques de se concentrer sur les soins aux patients plutôt que sur la logistique opérationnelle. La demande est alimentée par le besoin croissant de solutions rentables et les gains d'efficacité associés au retraitement par des tiers. Les services externalisés donnent également accès à des équipements de pointe, à des processus validés et à du personnel qualifié, qui peuvent ne pas être disponibles dans les établissements plus petits. L'expansion régionale des prestataires de services certifiés et les partenariats avec les hôpitaux contribuent également à une adoption rapide. La croissance du segment est particulièrement forte en Asie-Pacifique, en Amérique latine et au Moyen-Orient, où les hôpitaux font de plus en plus appel à une expertise externe pour respecter les normes de qualité et de sécurité.

- Par processus

En fonction des processus, le marché du retraitement des dispositifs médicaux est segmenté en prétrempage, nettoyage manuel, nettoyage automatique et désinfection. Le segment du nettoyage automatique a dominé le marché avec une part de chiffre d'affaires de 48,1 % en 2024, grâce à sa capacité à fournir des résultats de nettoyage standardisés et de haute qualité de manière constante sur de grands volumes d'instruments. Les hôpitaux, les centres chirurgicaux et les cliniques multispécialités privilégient les systèmes automatiques car ils réduisent les erreurs humaines, optimisent la consommation d'eau et de produits chimiques et améliorent l'efficacité des flux de travail. Le nettoyage automatique garantit que tous les instruments complexes et délicats sont correctement décontaminés avant la stérilisation, réduisant ainsi les risques d'infection. Son adoption est motivée par les recommandations réglementaires et la sensibilisation croissante aux protocoles de retraitement standardisés. Ce segment favorise également l'évolutivité opérationnelle, permettant aux établissements à fort volume de répondre aux exigences procédurales croissantes tout en préservant la sécurité des patients. L'efficacité accrue, la réduction des besoins en main-d'œuvre et la capacité d'intégration aux flux de travail de stérilisation renforcent encore la domination de ce segment.

Le segment du nettoyage manuel devrait connaître le TCAC le plus rapide, soit 20,3 %, entre 2025 et 2032. Il demeure essentiel dans les petits établissements de santé, les services de soins à domicile et les centres de diagnostic. Le nettoyage manuel permet de traiter minutieusement les instruments délicats et complexes, garantissant une décontamination optimale lorsque les systèmes automatisés ne sont pas envisageables. La croissance est soutenue par des investissements croissants dans la formation du personnel et par l'importance accordée au maintien des normes d'hygiène dans les établissements à faible volume. Le nettoyage manuel reste également essentiel pour les instruments spécialisés qui ne supportent pas les cycles automatisés. La sensibilisation croissante aux techniques manuelles efficaces, conjuguée à leur adoption croissante sur les marchés émergents, stimule une expansion significative de ce segment. Son importance continue dans les établissements de santé souligne son rôle essentiel aux côtés des processus automatisés.

- Par type d'appareil

En fonction du type de dispositifs, le marché du retraitement des dispositifs médicaux est segmenté en dispositifs critiques, dispositifs semi-critiques et dispositifs non critiques. Le segment des dispositifs critiques a dominé le marché avec une part de chiffre d'affaires de 54,7 % en 2024, car il couvre des instruments tels que les instruments chirurgicaux, les cathéters cardiovasculaires et les endoscopes, qui nécessitent un nettoyage et une stérilisation approfondis pour prévenir les infections. Les hôpitaux et les centres chirurgicaux accordent la priorité au retraitement des dispositifs critiques afin de garantir la sécurité des patients et la conformité réglementaire. Les volumes chirurgicaux élevés et la réutilisation d'instruments coûteux stimulent une demande continue. Les hôpitaux mettent souvent en œuvre des protocoles de retraitement validés, soutenus par un personnel qualifié et des équipements de pointe, afin de maintenir les normes de qualité. La prédominance des dispositifs critiques est renforcée par leur rôle essentiel dans les interventions vitales et les chirurgies complexes, où la fiabilité des instruments est primordiale.

Le segment des dispositifs semi-critiques devrait connaître le TCAC le plus rapide, soit 19,5 % entre 2025 et 2032, grâce à l'utilisation croissante d'appareils tels que les instruments de thérapie respiratoire, les instruments dentaires et les accessoires d'imagerie. Ces dispositifs nécessitent une désinfection de haut niveau et une manipulation soigneuse pour garantir la sécurité des patients. Cette croissance est soutenue par une sensibilisation accrue aux pratiques de retraitement sûres, le développement des infrastructures de santé et leur adoption croissante dans les cliniques, les établissements de soins ambulatoires et les services de soins à domicile. Les économies de coûts et l'efficacité opérationnelle générées par un retraitement approprié des dispositifs semi-critiques contribuent également à la croissance du marché. Les marchés émergents, où l'accès aux soins de santé s'élargit, offrent également des opportunités importantes pour ce segment.

- Par application

En fonction de l'application, le marché du retraitement des dispositifs médicaux est segmenté en dispositifs et accessoires. Le segment des dispositifs a dominé le marché avec une part de chiffre d'affaires de 55,2 % en 2024, les prestataires de soins de santé privilégiant le retraitement des instruments de grande valeur, notamment les dispositifs chirurgicaux et de diagnostic, afin d'optimiser les coûts et de garantir la sécurité des patients. L'adoption est stimulée par l'approbation réglementaire des dispositifs retraités, l'acceptation par les hôpitaux et l'intégration aux flux de travail cliniques. Les hôpitaux et les centres chirurgicaux bénéficient d'une meilleure rentabilité, d'une durabilité accrue et de dépenses d'approvisionnement réduites. Cette domination est renforcée par la demande constante de dispositifs réutilisables de grande valeur, qui restent essentiels aux procédures cliniques.

Le segment des accessoires devrait connaître le TCAC le plus rapide, soit 18,9 % entre 2025 et 2032, grâce à la demande croissante de composants de retraitement tels que les tubulures, les connecteurs et les accessoires à usage unique. Ces accessoires sont largement utilisés dans les centres de soins ambulatoires, les soins à domicile et les cliniques, où la réutilisation des composants réduit les coûts opérationnels tout en maintenant les normes d'hygiène. Cette croissance est également soutenue par une meilleure connaissance des programmes de retraitement des accessoires, la disponibilité de services de retraitement spécialisés et les encouragements réglementaires dans les régions émergentes. Leur adoption continue de progresser, les prestataires de soins de santé recherchant des solutions rentables pour gérer les accessoires de leurs dispositifs.

- Par utilisateur final

En fonction de l'utilisateur final, le marché du retraitement des dispositifs médicaux est segmenté en hôpitaux, cliniques, soins à domicile, centres de diagnostic, fabricants, centres de chirurgie ambulatoire, etc. Le segment hospitalier a dominé le marché avec une part de chiffre d'affaires de 57,6 % en 2024. En raison de volumes chirurgicaux élevés, de procédures complexes et de normes de sécurité strictes, les hôpitaux sont les principaux consommateurs de dispositifs médicaux retraités. Les hôpitaux s'appuient sur des protocoles de retraitement validés, des services tiers et des systèmes de stérilisation interne pour maintenir la qualité et réduire les risques d'infection. L'optimisation des coûts, l'efficacité opérationnelle et le respect des normes réglementaires renforcent la domination de ce segment.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide, soit 21,0 % entre 2025 et 2032, sous l'effet de la prévalence croissante des maladies chroniques et de la croissance des services de soins à domicile nécessitant des instruments sûrs et réutilisables. La sensibilisation croissante des patients et des professionnels de santé aux avantages des dispositifs retraités, ainsi que les avantages en termes de coût et le soutien réglementaire, accélèrent leur adoption. Ce segment est particulièrement important dans les régions développées, où les infrastructures de soins à domicile se développent, et dans les marchés émergents où les soins ambulatoires connaissent une expansion rapide.

Analyse régionale du marché du retraitement des dispositifs médicaux

- L'Amérique du Nord a dominé le marché du retraitement des dispositifs médicaux avec la plus grande part de revenus de 44,0 % en 2024, soutenue par des cadres réglementaires solides de la FDA américaine, l'adoption précoce de techniques de retraitement avancées et la présence de fournisseurs de services de retraitement de premier plan.

- La région a connu une croissance rapide de l'utilisation de dispositifs retraités, grâce à des contrôles budgétaires hospitaliers rigoureux, à des initiatives visant à minimiser l'impact environnemental et à une sensibilisation croissante aux pratiques de soins de santé durables.

- Les hôpitaux et les cliniques de tout le continent investissent dans des systèmes automatisés de nettoyage, de désinfection et de stérilisation, alimentant ainsi davantage l'expansion du marché.

Aperçu du marché américain du retraitement des dispositifs médicaux

Le marché américain du retraitement des dispositifs médicaux a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à l'adoption rapide des dispositifs retraités dans les hôpitaux, les cliniques et les centres de chirurgie ambulatoire. Cette croissance est portée par des investissements importants dans les technologies de stérilisation avancées, une surveillance réglementaire rigoureuse de la FDA américaine et l'accent mis sur des pratiques de soins de santé rentables. Les hôpitaux mettent de plus en plus en œuvre des flux de retraitement automatisés et validés afin d'améliorer la sécurité des dispositifs, l'efficacité opérationnelle et la conformité aux normes de contrôle des infections. L'accent mis sur les pratiques médicales durables et l'optimisation budgétaire stimulent l'expansion du marché aux États-Unis.

Aperçu du marché européen du retraitement des dispositifs médicaux

Le marché européen du retraitement des dispositifs médicaux devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par des normes réglementaires strictes, le développement des infrastructures hospitalières et l'adoption croissante de pratiques médicales durables. La demande croissante de solutions de retraitement rentables, associée à des initiatives avancées de contrôle des infections, encourage les prestataires de soins de santé à adopter des protocoles de retraitement standardisés et automatisés. La région connaît une croissance significative dans les hôpitaux, les cliniques et les centres de chirurgie ambulatoire, soutenant ainsi l'expansion globale du marché.

Aperçu du marché britannique du retraitement des dispositifs médicaux

Le marché britannique du retraitement des dispositifs médicaux devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'importance croissante accordée à l'optimisation des coûts hospitaliers, à la conformité réglementaire et à la durabilité environnementale. Les prestataires de soins de santé adoptent des procédés de nettoyage et de stérilisation avancés pour améliorer la sécurité des dispositifs, réduire les coûts opérationnels et respecter les normes de retraitement imposées par les autorités. La multiplication des établissements de santé et des centres ambulatoires stimule encore davantage la croissance du marché.

Aperçu du marché allemand du retraitement des dispositifs médicaux

Le marché allemand du retraitement des dispositifs médicaux devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par la demande de services de stérilisation et de retraitement de haute qualité, une infrastructure de santé robuste et l'innovation technologique. Les hôpitaux et les centres chirurgicaux investissent de plus en plus dans des systèmes de retraitement automatisés et validés, privilégiant l'efficacité opérationnelle et la sécurité des patients. L'écosystème médical allemand bien développé et l'accent mis sur les pratiques éco-responsables favorisent l'adoption généralisée des solutions de retraitement.

Aperçu du marché du retraitement des dispositifs médicaux en Asie-Pacifique

Le marché du retraitement des dispositifs médicaux en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 21,5 % sur la période de prévision 2025-2032, sous l'effet de l'urbanisation croissante, de la hausse des dépenses de santé et des politiques gouvernementales encourageant des pratiques médicales rentables. Des pays comme la Chine, l'Inde et le Japon connaissent une expansion rapide de leurs infrastructures hospitalières, ce qui accélère l'adoption de solutions de retraitement. La prise de conscience croissante de la réduction des coûts, des soins de santé durables et du soutien réglementaire sur les marchés émergents de la région Asie-Pacifique favorise l'adoption de technologies de retraitement avancées.

Aperçu du marché japonais du retraitement des dispositifs médicaux

Le marché japonais du retraitement des dispositifs médicaux connaît un essor considérable grâce à l'infrastructure de santé avancée du pays, à sa culture technologique et à ses exigences strictes en matière de contrôle des infections. Les hôpitaux et les cliniques adoptent de plus en plus de solutions de nettoyage et de stérilisation automatisées pour améliorer la sécurité des patients et l'efficacité opérationnelle. De plus, les politiques gouvernementales favorisant des pratiques de soins efficaces et des procédures médicales durables soutiennent la croissance du marché.

Aperçu du marché chinois du retraitement des dispositifs médicaux

En 2024, le marché chinois du retraitement des dispositifs médicaux représentait la plus grande part de marché en Asie-Pacifique, grâce au développement des infrastructures hospitalières, à la hausse des dépenses de santé et à la sensibilisation croissante aux pratiques médicales durables et rentables. Les politiques de soutien du gouvernement et l'adoption croissante de technologies avancées de stérilisation et de retraitement dans les établissements de santé publics et privés sont des facteurs clés de la croissance du marché en Chine.

Part de marché du retraitement des dispositifs médicaux

L'industrie du retraitement des dispositifs médicaux est principalement dirigée par des entreprises bien établies, notamment :

- Stryker (États-Unis)

- Cardinal Health (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- 3M (États-Unis)

- Medivators Inc. (États-Unis)

- STERIS (États-Unis)

- Vanguard AG (États-Unis)

- Avante Health Solutions (États-Unis)

- Solutions UVC (Canada)

- Getinge (Suède)

- SureTek Medical (États-Unis)

- SOMA TECH INTL (États-Unis)

- Olympus Corporation (Japon)

- ASP (États-Unis)

- Belimed INC. (Suisse)

- Ecolab Inc. (États-Unis)

Derniers développements sur le marché mondial du retraitement des dispositifs médicaux

- En janvier 2023, la FDA a publié une directive finale intitulée « Politique d'application transitoire pour les changements d'installations de stérilisation à l'oxyde d'éthylène pour les dispositifs de classe III ». Cette directive fournit des informations sur les recommandations et les principes généraux de la FDA à l'intention des titulaires de demandes d'autorisation préalable à la mise sur le marché (PMA) et d'exemptions pour dispositifs humanitaires (HDE) pour les dispositifs de classe III stérilisés à l'oxyde d'éthylène (EtO).

- En juillet 2023, l'Association of Medical Device Reprocessors (AMDR) a signalé que les hôpitaux et les centres chirurgicaux ont économisé plus de 465 millions de dollars et évité 98 millions de livres d'émissions de gaz à effet de serre en utilisant des dispositifs médicaux à usage unique réglementés et retraités.

- En novembre 2024, la FDA a publié la « Politique transitoire d'application des modifications apportées aux installations de stérilisation à l'oxyde d'éthylène pour les dispositifs de classe III ». Cette politique visait à répondre aux difficultés rencontrées par les installations de stérilisation pour satisfaire aux exigences réglementaires et garantir la disponibilité continue des dispositifs médicaux stérilisés tout en maintenant les normes de sécurité.

- En juillet 2025, Innovative Health a souligné l'importance d'exiger des retraiteurs des normes élevées. L'entreprise a souligné la nécessité de contrôles qualité rigoureux et du respect des directives réglementaires pour garantir la sécurité et l'efficacité des dispositifs médicaux retraités.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.