Global Medical Document Management Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

762.49 Million

USD

1,942.53 Million

2024

2032

USD

762.49 Million

USD

1,942.53 Million

2024

2032

| 2025 –2032 | |

| USD 762.49 Million | |

| USD 1,942.53 Million | |

| % | |

|

Segmentation du marché mondial des systèmes de gestion de documents médicaux, par produit (solutions et services), application (gestion des dossiers médicaux des patients, gestion des images, gestion des documents d'admission et d'inscription, et gestion des documents de facturation des patients), mode de livraison (solutions Web, modèle cloud et modèle sur site), utilisateur final (hôpitaux et cliniques, maisons de retraite/établissements de vie assistée/centres de soins de longue durée, assureurs et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes de gestion de documents médicaux

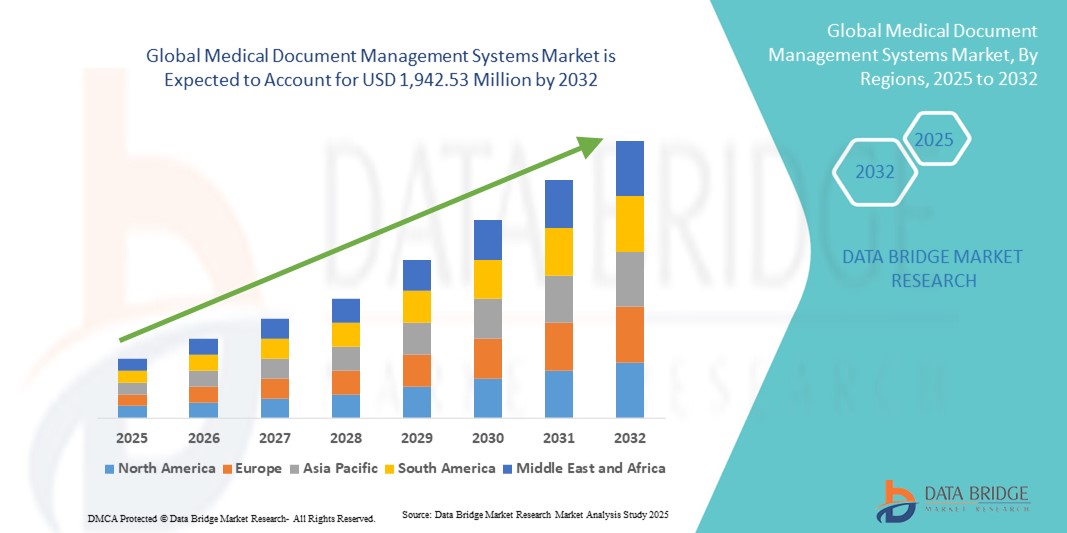

- La taille du marché mondial des systèmes de gestion de documents médicaux était évaluée à 762,49 millions USD en 2024 et devrait atteindre 1 942,53 millions USD d'ici 2032 , à un TCAC de 12,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des flux de travail numériques dans le domaine des soins de santé et par les avancées technologiques dans les systèmes de gestion des données, ce qui conduit à une efficacité et une précision accrues dans le traitement des documents dans les hôpitaux, les cliniques et les instituts de recherche.

- En outre, la demande croissante de solutions sécurisées, conviviales et intégrées pour le stockage, l'accès et le partage des dossiers médicaux stimule l'adoption de systèmes de gestion de documents médicaux. Ces facteurs convergents accélèrent l'adoption de plateformes de documentation numérique avancées, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des systèmes de gestion de documents médicaux

- Les systèmes de gestion de documents médicaux, offrant des solutions numériques pour stocker, accéder et sécuriser les dossiers des patients, sont des composants de plus en plus essentiels de l'infrastructure de santé moderne dans les hôpitaux, les cliniques et les centres de recherche en raison de leur efficacité accrue, de leur conformité réglementaire et de leur intégration transparente avec les écosystèmes informatiques hospitaliers existants.

- La demande croissante de gestion efficace et sécurisée des documents dans les établissements de santé stimule la croissance du marché mondial des systèmes de gestion des documents médicaux. Ces systèmes aident les hôpitaux, les cliniques et les centres de recherche à rationaliser les dossiers médicaux, à améliorer la conformité réglementaire et à optimiser l'efficacité globale des flux de travail.

- L'Amérique du Nord a dominé le marché des systèmes de gestion de documents médicaux, avec une part de chiffre d'affaires de 42,0 % en 2024, soutenue par des dépenses de santé élevées, des infrastructures hospitalières de pointe et une forte adoption des technologies de santé numériques. Les hôpitaux et cliniques de la région intègrent de plus en plus de solutions de gestion électronique des documents pour garantir la sécurité des données, réduire les erreurs manuelles et faciliter l'accès en temps réel aux dossiers patients. La présence d'acteurs clés du marché et un écosystème informatique de santé bien établi renforcent encore la position de leader de la région.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des systèmes de gestion de documents médicaux au cours de la période de prévision, avec un TCAC élevé de 14,2 %, en raison de l'urbanisation rapide, de l'augmentation des investissements dans les infrastructures de santé et de l'adoption croissante des solutions de santé numériques dans des pays comme la Chine, l'Inde et le Japon. La demande croissante de systèmes de gestion de documents efficaces dans les hôpitaux et les centres de diagnostic, conjuguée aux initiatives gouvernementales favorisant la numérisation des soins de santé, accélère le déploiement des systèmes de gestion de documents dans la région.

- Le segment des modèles cloud a dominé le marché des systèmes de gestion de documents médicaux, avec une part de marché de 39,2 % en 2024, grâce à l'adoption croissante de plateformes évolutives, sécurisées et accessibles à distance. Le cloud permet aux prestataires de soins de santé d'accéder aux informations des patients depuis plusieurs emplacements, facilite la collaboration entre les services et réduit les coûts d'infrastructure informatique.

Portée du rapport et segmentation du marché des systèmes de gestion de documents médicaux

|

Attributs |

Aperçu du marché des systèmes de gestion de documents médicaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes de gestion de documents médicaux

Efficacité accrue grâce à l'intégration numérique

- Une tendance significative et croissante sur le marché mondial des systèmes de gestion de documents médicaux est l'adoption croissante de plateformes numériques entièrement intégrées qui simplifient le stockage, la consultation et le partage des dossiers patients entre hôpitaux, cliniques et centres de recherche. Cette intégration améliore considérablement l'efficacité opérationnelle et allège les charges administratives.

- Par exemple, les systèmes modernes de gestion des documents médicaux permettent un accès centralisé aux informations des patients, permettant au personnel soignant de consulter, mettre à jour et partager les dossiers en temps réel et en toute sécurité. Ces plateformes améliorent la coordination entre les services et garantissent une prise de décision rapide pour la prise en charge des patients.

- Les systèmes avancés intègrent l'indexation automatisée, des fonctionnalités de recherche et un stockage cloud sécurisé, facilitant la récupération rapide des documents critiques tout en respectant les normes réglementaires telles que la loi HIPAA. L'adoption de flux de travail électroniques réduit les erreurs liées au traitement manuel et améliore la précision globale des données.

- L'intégration transparente des systèmes de gestion de documents médicaux avec les systèmes d'information hospitaliers (SIH), les systèmes de gestion des informations de laboratoire (LIMS) et les plateformes de dossiers de santé électroniques (DSE) permet une gestion unifiée des données des patients, créant ainsi un environnement clinique plus organisé et plus efficace.

- Cette tendance vers une documentation centralisée, dématérialisée et facilement accessible transforme en profondeur les flux de travail et les attentes des établissements de santé. Par conséquent, les entreprises développent des solutions robustes, sécurisées et évolutives, capables de traiter d'importants volumes de données médicales sensibles.

- La demande de systèmes complets de gestion des documents médicaux augmente rapidement dans les hôpitaux, les cliniques et les organismes de recherche, motivée par la nécessité d'améliorer la gestion des données des patients, de garantir la conformité et de réduire les frais administratifs tout en améliorant la prise de décision clinique et l'efficacité des soins aux patients.

Dynamique du marché des systèmes de gestion de documents médicaux

Conducteur

Besoin croissant dû à la numérisation croissante et à la gestion efficace des documents

- La demande croissante de documentation médicale simplifiée, précise et facilement accessible, associée à l'adoption croissante des dossiers de santé électroniques (DSE) et des flux de travail hospitaliers numériques, constitue un facteur important de la demande accrue de systèmes de gestion de documents médicaux.

- Par exemple, en septembre 2022, le gouvernement indonésien a rendu obligatoire pour tous les établissements de santé la conversion des dossiers médicaux physiques en dossiers médicaux électroniques (DME) d'ici le 31 décembre 2023.

- Alors que les prestataires de soins de santé gèrent de plus en plus de volumes importants de dossiers de patients, de documents de facturation et de fichiers d'imagerie, les systèmes de gestion de documents médicaux permettent une organisation efficace, une récupération rapide et un partage transparent des données critiques entre les services et les établissements.

- En outre, l'utilisation croissante de solutions basées sur le cloud et du traitement automatisé des documents aide les établissements de santé à réduire les efforts manuels, à minimiser les erreurs et à améliorer la conformité aux normes réglementaires telles que HIPAA et GDPR.

- La commodité d'un accès numérique sécurisé, la collaboration en temps réel entre les équipes médicales et l'automatisation des pistes d'audit sont des facteurs clés qui favorisent l'adoption des systèmes de gestion des documents médicaux dans les hôpitaux, les cliniques et les établissements de soins de longue durée. La tendance à la transformation numérique et la disponibilité de solutions évolutives et conviviales contribuent également à la croissance du marché.

Retenue/Défi

Préoccupations concernant la cybersécurité et les coûts initiaux élevés

- Les inquiétudes concernant les vulnérabilités en matière de cybersécurité des systèmes de gestion des données et des documents médicaux constituent un défi majeur pour une pénétration plus large du marché. Reposant sur une connectivité réseau et des plateformes logicielles, ces systèmes sont vulnérables aux tentatives de piratage, aux accès non autorisés et aux violations de données, ce qui suscite des inquiétudes chez les professionnels de santé quant à la sécurité des informations sensibles des patients.

- Des rapports très médiatisés sur des violations de données de santé ont rendu certaines institutions hésitantes à passer complètement des processus papier aux solutions de gestion de documents numériques.

- Répondre à ces préoccupations en matière de cybersécurité grâce à un chiffrement robuste, une authentification multifacteur, un stockage cloud sécurisé et des mises à jour logicielles régulières est essentiel pour instaurer la confiance institutionnelle. Des entreprises comme Hyland Software et Kofax privilégient des protocoles de sécurité avancés dans leurs solutions afin de rassurer les acheteurs potentiels.

- De plus, l'investissement initial relativement élevé requis pour les systèmes complets de gestion des documents médicaux par rapport aux méthodes traditionnelles sur papier peut constituer un obstacle à l'adoption pour les petites cliniques ou les prestataires de soins de santé soucieux de leur budget.

- Bien que les coûts diminuent progressivement et que les modèles d'abonnement basés sur le cloud offrent des prix plus flexibles, la prime perçue pour les systèmes avancés peut encore entraver l'adoption généralisée, en particulier pour les organisations qui ne perçoivent pas immédiatement les avantages de l'automatisation et de la gestion numérique sécurisée.

- Surmonter ces défis grâce à des mesures de cybersécurité renforcées, à la formation du personnel aux meilleures pratiques en matière de sécurité des données et au développement de solutions de systèmes de gestion de documents médicaux plus abordables et modulaires sera essentiel pour une croissance soutenue du marché.

Portée du marché des systèmes de gestion de documents médicaux

Le marché est segmenté en fonction du produit, de l’application, du mode de livraison et de l’utilisateur final.

- Par produit

Sur la base des produits, le marché des systèmes de gestion de documents médicaux est segmenté en solutions et services. Le segment des solutions a dominé le marché avec une part de chiffre d'affaires de 38,7 % en 2024, porté par la demande croissante de plateformes logicielles intégrées facilitant le stockage, la récupération et la gestion sécurisés des dossiers patients dans les hôpitaux et les cliniques. Les solutions offrent des fonctionnalités telles que l'indexation automatisée, la gestion électronique des flux de travail et une interopérabilité transparente avec les dossiers médicaux électroniques (DME) et les systèmes d'information hospitaliers (SIH), permettant aux prestataires de soins de santé d'améliorer leur efficacité opérationnelle et de garantir la conformité réglementaire. L'adoption généralisée de ces plateformes dans les grands réseaux de santé, combinée à leur évolutivité et à leur facilité de déploiement, renforce leur domination sur le marché. De plus, le support solide des fournisseurs, les mises à jour continues et les options de personnalisation contribuent à la préférence constante pour les solutions plutôt que pour les services autonomes. La forte demande des établissements de santé publics et privés renforce cette position de leader sur le marché.

Le segment des services devrait connaître la croissance la plus rapide, avec un TCAC de 12,9 % entre 2025 et 2032, alimenté par l'externalisation croissante des tâches de gestion documentaire et la demande croissante d'accompagnement professionnel pour la gestion des dossiers médicaux complexes. Ces services comprennent la numérisation de documents, l'archivage sécurisé, la migration de données et les audits de conformité, qui aident les établissements de santé à alléger leur charge administrative et à optimiser l'efficacité de leur personnel. Le développement des offres de services cloud, associé à un accompagnement spécialisé en matière de sécurité des données et de conformité réglementaire, accélère leur adoption. L'intérêt croissant des hôpitaux de taille moyenne et des cliniques spécialisées, ainsi que la sensibilisation croissante aux modèles de services rentables, devraient soutenir une croissance rapide.

- Par application

En fonction des applications, le marché des systèmes de gestion de documents médicaux est segmenté en gestion des dossiers médicaux des patients, gestion des images, gestion des documents d'admission et d'inscription, et gestion des documents de facturation des patients. Le segment de la gestion des dossiers médicaux des patients a dominé la plus grande part de chiffre d'affaires du marché, avec 36,5 % en 2024, en raison du besoin crucial d'informations patients sécurisées, précises et facilement accessibles dans les établissements de santé. Une gestion efficace des dossiers médicaux garantit la continuité des soins, minimise les erreurs et favorise la conformité réglementaire. L'intégration aux dossiers médicaux électroniques et aux systèmes d'information hospitaliers améliore l'efficacité des flux de travail et permet aux cliniciens de récupérer facilement l'historique des patients, les comptes rendus de laboratoire et les détails des traitements. Les hôpitaux et les cliniques continuent de privilégier l'investissement dans des solutions complètes de gestion des dossiers afin d'améliorer les résultats des patients et l'efficacité opérationnelle.

Le segment de la gestion des documents de facturation des patients devrait connaître la croissance la plus rapide, avec un TCAC de 13,3 % entre 2025 et 2032, sous l'effet de la complexité croissante des processus de facturation des soins de santé et de la nécessité d'une documentation précise et ponctuelle à des fins de remboursement. L'adoption de solutions de facturation automatisées réduit les erreurs manuelles, garantit la conformité aux normes d'assurance et simplifie le traitement des paiements. Les plateformes cloud et web améliorent encore l'accessibilité pour le personnel administratif et les assureurs. L'importance croissante accordée à l'optimisation des coûts et à l'efficacité opérationnelle dans les établissements de santé accélère l'adoption de systèmes de gestion des documents de facturation à l'échelle mondiale.

- Par mode de livraison

En fonction du mode de distribution, le marché des systèmes de gestion de documents médicaux se segmente en solutions web, cloud et sur site. Le segment cloud a dominé la plus grande part de chiffre d'affaires du marché, avec 39,2 % en 2024, grâce à l'adoption croissante de plateformes évolutives, sécurisées et accessibles à distance. Le cloud permet aux prestataires de soins de santé d'accéder aux informations des patients depuis plusieurs emplacements, facilite la collaboration entre les services et réduit les coûts d'infrastructure informatique. Des protocoles de sécurité renforcés, des sauvegardes automatisées et des fonctionnalités de conformité renforcent encore sa position de leader sur le marché. La préférence croissante pour les services par abonnement et la capacité à gérer efficacement de grands volumes de données renforcent la domination des modèles cloud.

Le segment des solutions web devrait connaître la croissance la plus rapide, avec un TCAC de 14,0 % entre 2025 et 2032, en raison de la demande croissante d'outils de gestion de documents médicaux flexibles et indépendants des plateformes. Les systèmes web permettent au personnel soignant de consulter, mettre à jour et partager les dossiers des patients via des navigateurs web standard, réduisant ainsi la dépendance à des installations matérielles ou logicielles spécialisées. L'adoption croissante de ces solutions dans les cliniques de petite et moyenne taille, ainsi que la disponibilité d'interfaces intuitives et conviviales, favorisent une expansion rapide. L'intégration aux plateformes de télésanté et aux systèmes de gestion des patients à distance accélère encore la croissance de ce segment.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des systèmes de gestion de documents médicaux est segmenté entre hôpitaux et cliniques, maisons de retraite médicalisées, résidences services et centres de soins de longue durée, et assureurs, entre autres. En 2024, ce segment a dominé le marché avec une part de chiffre d'affaires de 42,1 %, portée par un volume important de patients, des exigences de documentation complexes et la nécessité d'une tenue de dossiers précise et sécurisée. Les hôpitaux investissent dans des systèmes avancés de gestion de documents pour garantir la conformité réglementaire, améliorer l'efficacité opérationnelle et optimiser les soins aux patients. L'intégration avec les systèmes de dossiers médicaux électroniques, les systèmes de gestion des informations de laboratoire et les plateformes de facturation renforce leur position dominante.

Le segment des maisons de retraite médicalisées, résidences services et centres de soins de longue durée devrait connaître la croissance la plus rapide, avec un TCAC de 13,8 % entre 2025 et 2032, porté par le besoin croissant de gestion numérique des dossiers patients, le respect des réglementations sanitaires et une coordination efficace des services de soins. L'adoption de systèmes de gestion électronique des documents permet un accès en temps réel aux antécédents médicaux, aux dossiers médicaux et aux plans de traitement des patients, améliorant ainsi la qualité des soins et réduisant la charge administrative. La sensibilisation croissante aux solutions numériques et leur adoption croissante par les petits établissements de soins sont des facteurs clés de la croissance rapide de ce segment.

Analyse régionale du marché des systèmes de gestion des documents médicaux

- L'Amérique du Nord a dominé le marché des systèmes de gestion de documents médicaux avec la plus grande part de revenus de 42,0 % en 2024, soutenue par des dépenses de santé élevées, une infrastructure hospitalière avancée et une forte adoption des technologies de santé numériques.

- Les hôpitaux et cliniques de la région intègrent de plus en plus de solutions de gestion électronique des documents afin de garantir la sécurité des données, de réduire les erreurs manuelles et de faciliter l'accès en temps réel aux dossiers patients. Les prestataires de soins de santé accordent une grande importance à un accès simplifié aux dossiers patients, à la facturation automatisée, aux processus d'inscription et aux systèmes centralisés de gestion documentaire, qui améliorent l'efficacité opérationnelle et optimisent la prise en charge des patients.

- La présence d'acteurs clés du marché, un écosystème informatique de santé technologiquement avancé et l'accent réglementaire mis sur la numérisation renforcent encore la position de leader de la région, établissant la gestion numérique des documents comme un élément essentiel dans les hôpitaux et les cliniques.

Aperçu du marché américain des systèmes de gestion de documents médicaux

Le marché américain des systèmes de gestion de documents médicaux a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 66 % de chiffre d'affaires, grâce à l'adoption rapide des dossiers médicaux numériques, des systèmes d'information hospitaliers et des solutions de gestion documentaire en cloud. Les établissements de santé accordent de plus en plus d'importance à la gestion efficace des dossiers patients, des fichiers d'imagerie et des documents de facturation afin de réduire les erreurs, d'améliorer la conformité et d'optimiser l'efficacité des flux de travail. L'importance croissante accordée à la conformité réglementaire, à la sécurité des données et à la réduction des coûts opérationnels contribue significativement à l'expansion du marché. De plus, l'intégration des dossiers médicaux électroniques aux systèmes de gestion documentaire favorise l'interopérabilité et l'accès en temps réel aux données critiques des patients, favorisant ainsi leur adoption dans les hôpitaux et les cliniques du pays.

Aperçu du marché européen des systèmes de gestion de documents médicaux

Le marché européen des systèmes de gestion de documents médicaux devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par la numérisation croissante des soins de santé, les exigences de conformité réglementaire et le besoin de simplification de la documentation dans les hôpitaux, les cliniques et les centres de diagnostic. L'essor des dossiers médicaux électroniques et l'intégration de la gestion documentaire aux systèmes d'information hospitaliers stimulent leur adoption dans les établissements de santé publics et privés. La région connaît une croissance notable, les hôpitaux dématérialisant leurs flux de travail pour améliorer leur efficacité, réduire les erreurs manuelles et se conformer aux lois strictes sur la protection des données. Les prestataires de soins européens investissent également dans des solutions de gestion documentaire cloud et web pour faciliter l'accès sécurisé aux données en temps réel et la collaboration entre les services.

Aperçu du marché britannique des systèmes de gestion de documents médicaux

Le marché britannique des systèmes de gestion de documents médicaux devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la tendance croissante à la santé numérique, les initiatives gouvernementales en faveur des dossiers médicaux dématérialisés et la nécessité d'améliorer l'efficacité opérationnelle. Les hôpitaux et les cliniques mettent de plus en plus en œuvre des solutions avancées de gestion de documents pour améliorer la prise en charge des patients, alléger les charges administratives et assurer la conformité aux normes du NHS et aux réglementations sur la confidentialité des données. De plus, les prestataires de soins de santé exploitent ces systèmes pour simplifier l'accès aux dossiers patients, améliorer la précision de la facturation et prendre en charge les consultations à distance, ce qui stimule la croissance du marché.

Aperçu du marché allemand des systèmes de gestion de documents médicaux

Le marché allemand des systèmes de gestion de documents médicaux devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par l'adoption de solutions informatiques de pointe pour le secteur de la santé et par la demande croissante de systèmes de gestion de documents sécurisés, performants et interopérables. L'accent mis par l'Allemagne sur la transformation numérique, l'innovation et la durabilité des infrastructures de santé favorise l'adoption de technologies modernes de gestion de documents dans les hôpitaux, les cliniques et les établissements de soins de longue durée. L'intégration aux systèmes d'information hospitaliers garantit des flux de travail rationalisés, une sécurité des données renforcée et une meilleure gestion des patients, confortant ainsi la trajectoire de croissance du marché allemand.

Aperçu du marché des systèmes de gestion de documents médicaux en Asie-Pacifique

Le marché des systèmes de gestion de documents médicaux en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 14,2 %, en raison de l'urbanisation rapide, de l'augmentation des investissements dans les infrastructures de santé et de l'adoption croissante des solutions de santé numérique dans des pays comme la Chine, l'Inde et le Japon. La demande croissante de tenue de dossiers efficace dans les hôpitaux et les centres de diagnostic, conjuguée aux initiatives gouvernementales favorisant la numérisation des soins de santé, accélère le déploiement des systèmes de gestion de documents. La disponibilité de solutions rentables, le développement des infrastructures informatiques et la solidité des prestataires de services locaux favorisent également leur adoption dans les établissements de santé. La sensibilisation croissante à la sécurité des données, à l'efficacité opérationnelle et au respect des réglementations locales en matière de santé contribue également à la croissance rapide du marché de la région Asie-Pacifique.

Aperçu du marché japonais des systèmes de gestion de documents médicaux

Le marché japonais des systèmes de gestion de documents médicaux (SGDM) connaît un essor considérable grâce à l'infrastructure de santé avancée du pays, à son adoption technologique rapide et à l'accent mis sur l'amélioration de l'efficacité opérationnelle. Les prestataires de soins de santé mettent de plus en plus en œuvre des systèmes facilitant l'accès sécurisé et en temps réel aux dossiers patients, aux documents de facturation et aux flux de travail cliniques. De plus, le vieillissement de la population japonaise devrait stimuler la demande de solutions améliorant l'accessibilité des documents, réduisant la charge administrative et soutenant les services de soins à domicile. L'utilisation croissante de systèmes d'information hospitaliers intégrés et de plateformes de gestion de documents en cloud renforce encore la croissance du marché au Japon.

Aperçu du marché chinois des systèmes de gestion des documents médicaux

En 2024, le marché chinois des systèmes de gestion de documents médicaux représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce au développement des infrastructures de santé, à la hausse des dépenses de santé et à l'adoption croissante des solutions numériques dans les hôpitaux et les cliniques. L'accent croissant mis sur la conformité réglementaire, la gestion des données des patients et l'automatisation des flux de travail accélère l'adoption de ces solutions. L'urbanisation rapide, les initiatives gouvernementales favorisant la numérisation des soins de santé et la disponibilité de solutions abordables stimulent encore davantage la croissance du marché. Les hôpitaux et les cliniques investissent de plus en plus dans des systèmes intégrés de gestion de documents afin d'améliorer leur efficacité opérationnelle, de réduire les erreurs et d'améliorer les soins aux patients, consolidant ainsi la position de la Chine comme marché leader dans la région Asie-Pacifique.

Part de marché des systèmes de gestion de documents médicaux

L'industrie des systèmes de gestion de documents médicaux est principalement dirigée par des entreprises bien établies, notamment :

- Veradigm LLC (États-Unis)

- Oracle (États-Unis)

- Epic Systems Corporation (États-Unis)

- Hyland Software, Inc. (États-Unis)

- Tungsten Automation Corporation (États-Unis)

- McKesson Corporation (États-Unis)

- NXGN Management, LLC (États-Unis)

- Siemens Healthineers AG (Allemagne)

- ThoughtTrace, Inc. (États-Unis)

- Laserfiche (États-Unis)

- Agaram Technologies Pvt Ltd (Inde)

Derniers développements sur le marché mondial des systèmes de gestion de documents médicaux

- En mars 2025, Epic Systems Corporation a annoncé le développement d'un outil de gestion des dossiers médicaux basé sur l'IA, en collaboration avec Microsoft. Cet outil vise à améliorer la documentation clinique en automatisant la prise de notes lors des consultations, réduisant ainsi l'épuisement professionnel des cliniciens et améliorant l'efficacité des flux de travail. L'intégration de l'IA aux dossiers médicaux électroniques (DME) devrait simplifier les processus de documentation et améliorer la prise en charge des patients.

- En mai 2025, Amazon et Nvidia ont intensifié leurs investissements dans les solutions médicales basées sur l'IA. Amazon intègre l'IA à son prestataire de soins de santé One Medical, à sa pharmacie en ligne et aux outils AWS pour la découverte de médicaments. Nvidia se concentre sur l'IA physique, la robotique et l'imagerie médicale, en s'associant à des entreprises comme GE Healthcare et en investissant dans des startups comme Abridge. Cette adoption généralisée reflète l'ambition des géants de la technologie de moderniser le secteur de la santé tout en générant de nouvelles sources de revenus.

- En décembre 2024, la Food and Drug Administration (FDA) des États-Unis a publié des recommandations définitives concernant les demandes de mise sur le marché d'un plan de contrôle des modifications prédéfini pour les fonctions logicielles des dispositifs basés sur l'intelligence artificielle. Ces recommandations visent à garantir la sécurité et l'efficacité des dispositifs médicaux pilotés par l'IA, notamment ceux utilisés dans les systèmes de gestion de documents médicaux, en fournissant aux fabricants un cadre pour gérer les modifications et les mises à jour.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.