Global Medical Imaging Market

Taille du marché en milliards USD

TCAC :

%

USD

23.72 Billion

USD

36.93 Billion

2024

2032

USD

23.72 Billion

USD

36.93 Billion

2024

2032

| 2025 –2032 | |

| USD 23.72 Billion | |

| USD 36.93 Billion | |

| % | |

|

Segmentation du marché mondial de l'imagerie médicale, par procédure ( radiographietomodensitométrie (TDM)imagerie par résonance magnétique (IRM) , échographie, imagerie nucléaire (SPECT/TEP), mammographie, imagerie moléculaire, etc.), technologie (radiologie numérique directe et radiologie informatisée), modalité (fixe et portable), âge des patients (adultes et enfants), application (imagerie générale, cardiologie thoracique, obstétrique, orthopédie et musculo-squelettique, neurologie et colonne vertébrale, pelvienne et abdominale, oncologie, radiographie, fluoroscopie, gynécologie, urologie, musculo-squelettique, dentaire, etc.), utilisateurs finaux (hôpitaux, centres de diagnostic, centres d'imagerie, cliniques spécialisées, centres de chirurgie ambulatoire , instituts universitaires et de recherche, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'imagerie médicale

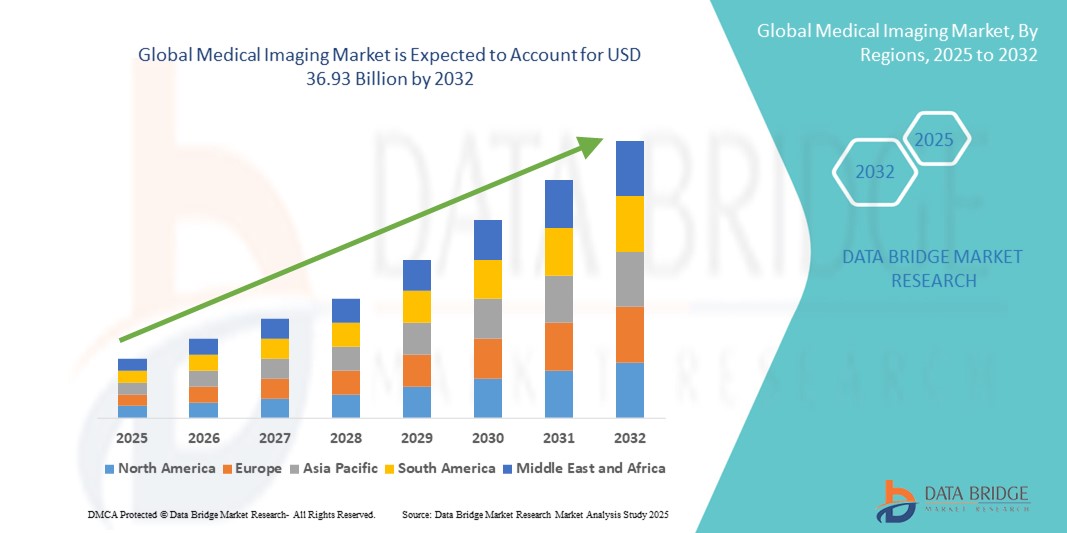

- La taille du marché mondial de l'imagerie médicale était évaluée à 23,72 milliards USD en 2024 et devrait atteindre 36,93 milliards USD d'ici 2032 , à un TCAC de 5,69 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de technologies d'imagerie avancées et par les progrès technologiques continus dans les équipements de diagnostic, qui améliorent la précision et l'efficacité des diagnostics médicaux dans tous les établissements de santé.

- Par ailleurs, la demande croissante de procédures diagnostiques non invasives et la prévalence croissante de maladies chroniques telles que le cancer, les troubles cardiovasculaires et les affections neurologiques stimulent l'adoption de solutions d'imagerie médicale sophistiquées à l'échelle mondiale. Ces facteurs contribuent significativement à l'expansion du marché de l'imagerie médicale.

Analyse du marché de l'imagerie médicale

- Le marché de l'imagerie médicale connaît une croissance significative, portée par les avancées technologiques rapides, la demande croissante de diagnostics précoces et le développement des infrastructures de santé à l'échelle mondiale. Les techniques d'imagerie telles que l'IRM, la TDM, l'échographie et les systèmes de radiographie deviennent des outils essentiels à la prise de décision clinique dans diverses spécialités médicales.

- La demande croissante d’outils de diagnostic avancés est principalement alimentée par la prévalence croissante des maladies chroniques, la croissance de la population gériatrique et l’augmentation des dépenses de santé à l’échelle mondiale.

- L'Amérique du Nord domine le marché de l'imagerie médicale avec une part de chiffre d'affaires de 39,5 % en 2024, soutenue par une infrastructure de santé solide, un taux d'adoption élevé de technologies d'imagerie innovantes et la présence d'acteurs clés du secteur. Les États-Unis dominent notamment la région avec une croissance substantielle des installations de systèmes d'imagerie de pointe, portée par la recherche continue et l'intégration technologique, notamment dans le domaine du diagnostic assisté par l'IA.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de l'imagerie médicale au cours de la période de prévision, avec un TCAC d'environ 10,8 %, en raison de l'urbanisation croissante, de l'élargissement de l'accès aux soins de santé, de l'augmentation des revenus disponibles et des initiatives gouvernementales visant à améliorer les installations médicales dans les économies émergentes telles que la Chine, l'Inde et le Japon.

- Le segment des patients adultes a dominé le marché avec une part substantielle de 85 % en 2024, principalement en raison de la plus forte incidence de maladies chroniques et liées au mode de vie, telles que les troubles cardiovasculaires, le cancer et les troubles musculo-squelettiques, au sein de cette population. La sensibilisation accrue à la santé publique et les programmes de dépistage favorisent encore davantage le recours à l'imagerie médicale chez les adultes.

Portée du rapport et segmentation du marché de l'imagerie médicale

|

Attributs |

Aperçus clés du marché de l'imagerie médicale |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'imagerie médicale

Des progrès qui améliorent les capacités de diagnostic

- Une tendance importante et continue sur le marché mondial de l'imagerie médicale est l'avancement continu des technologies d'imagerie telles que l'IRM haute résolution, la tomodensitométrie, l'échographie et les scanners TEP, qui améliorent considérablement la précision du diagnostic et les résultats des patients.

- Des innovations telles que l'imagerie 3D, les techniques d'amélioration du contraste et les systèmes d'imagerie hybrides permettent aux cliniciens de détecter les maladies plus tôt et avec plus de précision, facilitant ainsi des interventions rapides.

- L'intégration de l'imagerie numérique aux systèmes d'information hospitaliers et aux dossiers médicaux électroniques (DME) rationalise les flux de travail, améliore l'accessibilité des données et permet une meilleure prise de décision clinique dans les établissements de santé.

- L'augmentation des investissements dans la recherche et le développement par les principaux acteurs du marché favorise le lancement d'appareils d'imagerie portables et au point de service, qui élargissent l'accès aux services d'imagerie médicale dans les zones reculées et mal desservies.

- L'adoption croissante de procédures de diagnostic mini-invasives soutenues par des modalités d'imagerie avancées entraîne une demande d'équipements sophistiqués dans les hôpitaux, les centres de diagnostic et les établissements de soins ambulatoires du monde entier.

- De plus, la tendance vers la médecine personnalisée stimule la demande de technologies d'imagerie capables de fournir des informations anatomiques et fonctionnelles détaillées, améliorant ainsi les plans de traitement personnalisés et surveillant la progression de la maladie.

Dynamique du marché de l'imagerie médicale

Conducteur

Besoin croissant en raison de la sensibilisation croissante aux soins de santé et des progrès technologiques

- La prévalence croissante des maladies chroniques, le vieillissement de la population et la sensibilisation croissante aux soins de santé à l’échelle mondiale sont des facteurs importants qui alimentent la demande de technologies d’imagerie médicale avancées.

- Par exemple, en avril 2024, Onity, Inc. (Honeywell International, Inc.) a annoncé des avancées dans les solutions de sécurité IoT, démontrant ainsi comment l'intégration de technologies innovantes transforme les infrastructures de santé. Ces initiatives stratégiques, menées par des entreprises leaders, devraient soutenir la croissance du secteur de l'imagerie médicale au cours de la période de prévision.

- Alors que les prestataires de soins de santé recherchent des outils de diagnostic plus précis, les appareils d'imagerie médicale offrent des capacités essentielles, notamment la détection précoce des maladies, la surveillance en temps réel et une meilleure gestion des patients, favorisant ainsi une adoption généralisée dans les hôpitaux et les centres de diagnostic.

- En outre, l’importance croissante accordée à la médecine personnalisée et aux procédures mini-invasives accroît le recours à des systèmes d’imagerie sophistiqués pour guider les traitements et évaluer les résultats thérapeutiques.

- La demande d'équipements d'imagerie portables, conviviaux et haute résolution est également en hausse, soutenue par les progrès des technologies numériques et une meilleure intégration des données aux systèmes d'information hospitaliers. Ces facteurs contribuent ensemble à l'essor du marché de l'imagerie médicale.

Retenue/Défi

Principaux défis et obstacles à l'adoption sur le marché de l'imagerie médicale

- Malgré une croissance robuste, des préoccupations telles que les coûts d'investissement initiaux élevés pour les systèmes d'imagerie avancés et la complexité de l'intégration de ces technologies dans les flux de travail de santé existants posent des défis à la pénétration du marché, en particulier dans les régions en développement.

- En outre, garantir la sécurité des données et la confidentialité des patients lors de la gestion de grands volumes de données d'imagerie reste une préoccupation essentielle, nécessitant des mesures de cybersécurité strictes et le respect des normes réglementaires.

- Le besoin de personnel qualifié pour utiliser des équipements d'imagerie sophistiqués et interpréter les résultats avec précision est un autre facteur limitant, soulignant l'importance de la formation et de l'éducation continues dans les établissements de santé.

- Bien que les prix de certaines technologies d'imagerie diminuent progressivement en raison de l'innovation et des économies d'échelle, le coût élevé associé aux appareils de pointe peut encore constituer un obstacle pour les petits prestataires de soins de santé et les institutions soucieuses de leur budget.

- Relever ces défis grâce à l’innovation technologique, à des protocoles de cybersécurité améliorés et à des programmes de formation ciblés sera essentiel pour une croissance soutenue et une adoption plus large des solutions d’imagerie médicale dans le monde entier.

Portée du marché de l'imagerie médicale

Le marché est segmenté en fonction de la procédure, de la technologie, de la modalité, de l’âge du patient, de l’application et des utilisateurs finaux.

- Par procédure

En fonction des procédures, le marché est segmenté en imagerie radiographique, tomodensitométrie (TDM), imagerie par résonance magnétique (IRM), échographie, imagerie nucléaire (SPECT/TEP), mammographie, imagerie moléculaire, etc. En 2024, l'imagerie radiographique détenait la plus grande part de chiffre d'affaires, soit environ 28,5 %, en raison de son utilisation de longue date dans le diagnostic médical, de son rapport coût-efficacité et de ses capacités d'imagerie rapide, ce qui en fait un choix privilégié en urgence comme en routine clinique.

Le segment CT Scan devrait connaître un fort TCAC d'environ 8,7 % entre 2025 et 2032, grâce à son adoption croissante pour l'imagerie transversale détaillée, essentielle dans les soins de traumatologie, l'oncologie et les diagnostics cardiovasculaires.

- Par technologie

Sur le plan technologique, le marché est segmenté en radiologie numérique directe et radiologie informatisée. La radiologie numérique directe occupe une position dominante sur le marché, avec une part de chiffre d'affaires estimée à environ 60 % en 2024. Cette domination est largement due à ses capacités avancées, telles qu'une résolution d'image supérieure, des temps d'acquisition d'images plus rapides et une efficacité accrue des flux de travail. De plus, son intégration transparente aux systèmes de dossiers médicaux électroniques (DME) simplifie les diagnostics et améliore la prise en charge des patients.

À l'inverse, la radiologie assistée par ordinateur devrait connaître le TCAC le plus rapide entre 2025 et 2032, notamment dans les économies émergentes où la modernisation des infrastructures de santé est en cours. Ses besoins en investissements relativement faibles et sa capacité à moderniser les systèmes analogiques existants en font un choix attractif pour les établissements souhaitant se moderniser sans rénovation majeure, favorisant ainsi une adoption progressive à l'échelle mondiale.

- Par modalité

En fonction de la modalité, le marché est segmenté en systèmes d'imagerie fixes et portables. Les systèmes d'imagerie fixes représentaient la part la plus importante (75 %) en 2024, reflétant leur déploiement généralisé dans les hôpitaux, les grands centres de diagnostic et les établissements médicaux spécialisés. Ces systèmes sont privilégiés dans les environnements où un débit de patients élevé et des capacités d'imagerie complexes sont essentiels.

En revanche, les appareils d'imagerie médicale portables devraient connaître la croissance la plus rapide, avec un TCAC d'environ 10,3 % entre 2025 et 2032. Cette croissance est tirée par la demande croissante de diagnostics au chevet du patient, de services médicaux d'urgence et d'initiatives de santé mobile. Les systèmes portables permettent aux prestataires de soins de santé d'étendre leurs services de diagnostic au-delà des contextes cliniques traditionnels, en atteignant les populations éloignées ou mal desservies et en améliorant la prise de décision au point de service.

- Par âge du patient

Selon l'âge des patients, le marché est segmenté en adultes et en enfants. Le segment des patients adultes dominait le marché avec une part substantielle de 85 % en 2024, principalement en raison de la plus forte incidence de maladies chroniques et liées au mode de vie, telles que les troubles cardiovasculaires, le cancer et les troubles musculo-squelettiques, au sein de ce groupe. La sensibilisation accrue à la santé publique et les programmes de dépistage favorisent encore davantage le recours à l'imagerie médicale chez les adultes.

Parallèlement, le segment pédiatrique, bien que plus restreint, gagne progressivement en importance. Les investissements croissants dans les technologies d'imagerie spécifiques à la pédiatrie, conjugués aux préoccupations accrues concernant l'exposition aux radiations et les protocoles de sécurité pour les enfants, encouragent le développement et l'adoption de solutions d'imagerie sur mesure répondant aux besoins spécifiques des jeunes patients, favorisant ainsi une croissance régulière du marché dans cette catégorie.

- Par application

En fonction des applications, le marché est segmenté en imagerie générale, cardiologie thoracique, obstétrique, orthopédie et musculosquelettique, neurologie et rachis, pelvien et abdominal, oncologie, radiographie, fluoroscopie, gynécologie, urologie, musculosquelettique, dentaire, etc. L'imagerie générale est le sous-segment dominant du marché en termes d'applications, détenant la plus grande part en 2024. Cette prédominance découle de son utilisation généralisée dans de nombreuses spécialités médicales à des fins de diagnostic de routine, ce qui en fait un élément fondamental des services d'imagerie médicale dans le monde entier.

L'orthopédie et l'imagerie musculo-squelettique devraient être le sous-segment connaissant la croissance la plus rapide, avec un TCAC robuste d'environ 9,2 % au cours de la période de prévision. Cette croissance est tirée par la prévalence croissante des blessures liées au sport, de l'arthrite et d'autres affections ostéo-articulaires, ainsi que par la demande croissante de techniques d'imagerie avancées pour faciliter le diagnostic et la planification des traitements dans ces domaines.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, centres de diagnostic, centres d'imagerie, cliniques spécialisées, centres de chirurgie ambulatoire, instituts universitaires et de recherche, entre autres. Les hôpitaux ont dominé le marché avec une part de chiffre d'affaires d'environ 55 % en 2024, grâce à leur vaste infrastructure d'imagerie, leurs services multidisciplinaires et leur rôle essentiel dans les soins aigus et spécialisés. Les centres de diagnostic devraient connaître le TCAC le plus rapide entre 2025 et 2032, grâce à la tendance croissante à l'externalisation et à la création d'installations d'imagerie dédiées offrant commodité et services spécialisés. Les cliniques spécialisées et les centres de chirurgie ambulatoire devraient connaître une croissance régulière, soutenue par la préférence croissante pour les procédures mini-invasives et les modèles de soins ambulatoires.

Analyse régionale du marché de l'imagerie médicale

- L'Amérique du Nord a dominé le marché de l'imagerie médicale, avec une part de chiffre d'affaires de 39,5 % en 2024, portée par la prévalence croissante des maladies chroniques, la croissance des investissements dans les infrastructures de santé de pointe et la demande croissante de diagnostics précoces et précis. Les dépenses de santé élevées et la présence de grandes entreprises d'imagerie médicale dans la région soutiennent la croissance du marché.

- Les systèmes de santé technologiquement avancés de la région, associés à une sensibilisation croissante des patients à la détection précoce des maladies, stimulent l'adoption de modalités d'imagerie sophistiquées telles que l'IRM, la tomodensitométrie et l'échographie dans les hôpitaux et les centres de diagnostic.

- La disponibilité généralisée de radiologues qualifiés et les initiatives gouvernementales croissantes visant à promouvoir les services de santé avancés contribuent également à la domination de l'Amérique du Nord sur le marché.

Aperçu du marché de l'imagerie médicale aux États-Unis

Le marché américain de l'imagerie médicale a dominé l'Amérique du Nord en 2024, avec une part de marché substantielle de 56 %. Cette croissance soutenue est alimentée par des investissements importants dans les infrastructures de santé et un rythme rapide d'innovation technologique. La demande croissante de procédures diagnostiques mini-invasives, associée à l'accent mis par le pays sur la médecine de précision, favorise l'adoption de modalités d'imagerie avancées telles que la tomographie par émission de positons (TEP), l'imagerie par résonance magnétique (IRM) et la tomodensitométrie (TDM). L'augmentation de la population gériatrique, sujette aux maladies chroniques et liées à l'âge, accroît encore le besoin de diagnostics d'imagerie précis et rapides. De plus, l'intégration de l'intelligence artificielle (IA) et des technologies d'apprentissage automatique (ML) dans les flux de travail d'imagerie améliore la précision des diagnostics, réduit les délais d'interprétation et favorise de meilleurs résultats pour les patients, propulsant ainsi l'expansion du marché.

Aperçu du marché européen de l'imagerie médicale

Le marché européen de l'imagerie médicale devrait connaître une croissance soutenue tout au long de la période de prévision, soutenue par la hausse des dépenses de santé dans les principaux pays. La prévalence croissante des maladies chroniques telles que les maladies cardiovasculaires, le cancer et les troubles neurologiques incite à des interventions diagnostiques précoces, ce qui stimule la demande de technologies d'imagerie sophistiquées. La région bénéficie d'infrastructures de santé bien établies et d'une forte présence de fabricants leaders dans le domaine de l'imagerie médicale, proposant des appareils innovants, portables et conviviaux. Les gouvernements européens appliquent des réglementations strictes pour promouvoir la détection précoce des maladies et une meilleure prestation des soins de santé, accélérant ainsi la croissance du marché. De plus, des politiques de remboursement avantageuses et une attention croissante portée aux activités de recherche et développement créent un environnement propice aux avancées continues des technologies d'imagerie.

Aperçu du marché britannique de l'imagerie médicale

Le marché britannique de l'imagerie médicale devrait connaître une croissance notable au cours de la période de prévision, soutenue par diverses initiatives gouvernementales visant à améliorer les services de diagnostic. La sensibilisation accrue des professionnels de santé et des patients aux avantages des procédures d'imagerie non invasives stimule la demande. L'incidence croissante de maladies chroniques telles que le cancer, les maladies cardiovasculaires et les troubles neurologiques contribue fortement au besoin de systèmes d'imagerie avancés. De plus, le système de santé public britannique bien établi, conjugué à l'augmentation des investissements en équipements de diagnostic, facilite l'adoption plus large de technologies d'imagerie de pointe. Ceci, à son tour, améliore la précision du diagnostic et permet des interventions médicales rapides.

Aperçu du marché allemand de l'imagerie médicale

Le marché allemand de l'imagerie médicale devrait connaître une croissance considérable, porté par l'innovation technologique continue et la hausse des dépenses de santé. L'engagement du pays en faveur de la médecine de précision et des soins de santé préventifs favorise l'adoption de modalités d'imagerie diagnostique avancées. Le solide réseau allemand d'instituts de recherche et d'établissements médicaux de haute qualité constitue une base solide pour le développement et le déploiement de technologies d'imagerie de pointe. Par ailleurs, le pays accorde une importance croissante à la durabilité environnementale dans le développement des technologies médicales, encourageant les fabricants à innover en matière d'appareils d'imagerie écologiques et économes en énergie. Cet accent mis sur les technologies vertes répond non seulement aux exigences réglementaires, mais trouve également un écho auprès des prestataires de soins de santé qui visent des pratiques médicales durables.

Aperçu du marché de l'imagerie médicale en Asie-Pacifique

Le marché de l'imagerie médicale en Asie-Pacifique devrait connaître la croissance la plus rapide au monde, avec un TCAC prévisionnel robuste de 10,8 % entre 2025 et 2032. Cette expansion rapide est portée par plusieurs facteurs clés, notamment l'urbanisation accélérée, des investissements importants dans les infrastructures de santé et la hausse constante du revenu disponible dans des pays clés comme la Chine, le Japon et l'Inde. La prévalence croissante des maladies chroniques et la sensibilisation croissante de la population à l'importance d'un diagnostic précoce et précis des maladies stimulent la demande de technologies d'imagerie sophistiquées. Par ailleurs, les gouvernements de la région soutiennent activement les initiatives de modernisation des soins de santé, en mettant l'accent sur l'intégration de solutions de santé numériques et de services de télémédecine pour améliorer l'accessibilité et l'efficacité. Ces efforts se traduisent par une adoption plus large de modalités d'imagerie avancées telles que l'IRM, le scanner, l'échographie et l'imagerie nucléaire dans les établissements de santé publics et privés. L'extension continue de la couverture maladie et le développement de nouveaux hôpitaux et centres de diagnostic contribuent également de manière significative à l'accélération de la croissance du marché de l'imagerie médicale dans la région.

Aperçu du marché japonais de l'imagerie médicale

Le marché japonais de l'imagerie médicale connaît un essor important grâce au vieillissement de la population, à l'amélioration des infrastructures de santé et à l'importance croissante accordée au diagnostic et au traitement précoces des maladies chroniques. La demande d'appareils d'imagerie compacts et portables est en hausse, soutenue par le besoin de soins à domicile et de services ambulatoires. L'accent mis par le Japon sur l'intégration de l'IA et de la robotique dans l'imagerie médicale stimule également les avancées technologiques et l'expansion du marché.

Aperçu du marché chinois de l'imagerie médicale

En 2024, le marché chinois de l'imagerie médicale représentait la plus grande part de marché en Asie-Pacifique, grâce à une urbanisation rapide, à l'expansion de la classe moyenne et à des investissements importants dans les infrastructures de santé. La prévalence croissante des maladies liées au mode de vie, le soutien gouvernemental aux réformes de la santé et le nombre croissant de prestataires de soins privés stimulent la demande en systèmes d'imagerie avancés. De plus, l'émergence de fabricants nationaux proposant des solutions rentables améliore l'accessibilité du marché en zones urbaines et rurales.

Part de marché de l'imagerie médicale

L’industrie de l’imagerie médicale est principalement dirigée par des entreprises bien établies, notamment :

- Koninklijke Philips NV (Pays-Bas)

- RamSoft, Inc. (Canada)

- InHealth Group (Royaume-Uni)

- Siemens Healthineers AG (Allemagne)

- Sonic Healthcare Limited (Australie)

- GE HealthCare (États-Unis)

- Akumin Inc. (États-Unis)

- Hologic Inc. (États-Unis)

- Shimadzu Corporation (Japon)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- ZEISS (Allemagne)

- FUJIFILM Corporation (Japon)

- Hitachi, Ltd. (Japon)

- Carestream Health (États-Unis)

- UNILABS (Suisse)

- ONRAD, Inc. (États-Unis)

- Narang Medical Limited (Inde)

- Johnson & Johnson et ses filiales (États-Unis)

- BD (États-Unis)

Derniers développements sur le marché mondial de l'imagerie médicale

- En avril 2023, GE Healthcare a annoncé le lancement de son scanner CT Revolution Apex de nouvelle génération, conçu pour offrir une imagerie de haute qualité avec des temps d'acquisition plus rapides et des doses de rayonnement plus faibles. Cette innovation reflète la volonté de GE Healthcare d'améliorer la précision des diagnostics, la sécurité des patients et l'efficacité des flux de travail dans les établissements médicaux du monde entier. Ce produit a reçu des critiques positives pour sa technologie de reconstruction d'images basée sur l'IA.

- En mars 2023, Siemens Healthineers a dévoilé son nouveau système d'IRM MAGNETOM Free.Max 0,55 T, qui offre des capacités d'imagerie avancées avec un champ magnétique plus faible, le rendant plus sûr et plus économique pour un plus large éventail d'applications cliniques. Ce système vise à élargir l'accès au diagnostic par IRM dans les marchés émergents et les établissements de santé de petite taille.

- En mars 2025, GE HealthCare a annoncé une collaboration avec NVIDIA pour faire progresser l'imagerie diagnostique autonome. S'appuyant sur la plateforme Isaac for Healthcare de NVIDIA, ce partenariat vise à développer des systèmes de radiographie et d'échographie basés sur l'IA, capables de capturer et d'analyser des images médicales de manière autonome. Cette initiative vise à alléger la charge de travail des professionnels de santé et à améliorer l'efficacité diagnostique.

- En mai 2025, Philips a dévoilé une initiative mondiale visant à renforcer les capacités d'imagerie médicale. L'entreprise prévoit de soutenir les hôpitaux et les systèmes de santé en mettant en œuvre des infrastructures d'imagerie, notamment des solutions basées sur l'IA, afin d'améliorer les diagnostics, d'accroître l'efficacité et de pallier les contraintes de ressources. Cet effort s'inscrit dans la résolution de l'Organisation mondiale de la Santé visant à améliorer l'accès aux services d'imagerie médicale dans le monde entier.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.