Global Medical Radiation Detection Monitoring Safety Market

Taille du marché en milliards USD

TCAC :

%

USD

2.00 Billion

USD

3.37 Billion

2024

2032

USD

2.00 Billion

USD

3.37 Billion

2024

2032

| 2025 –2032 | |

| USD 2.00 Billion | |

| USD 3.37 Billion | |

| % | |

|

Segmentation du marché mondial de la détection, de la surveillance et de la sécurité des radiations médicales, par détecteur (détecteurs à gaz, scintillateurs et détecteurs à semi-conducteurs), produit (détection et surveillance des radiations, produits de radioprotection, dosimètres individuels et autres), type de protection (tabliers, écrans, masques, gants, protection intégrale, protection faciale et autres), utilisateur final (hôpitaux, cliniques, centres de chirurgie ambulatoire, établissements non hospitaliers et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la détection, de la surveillance et de la sécurité des radiations médicales

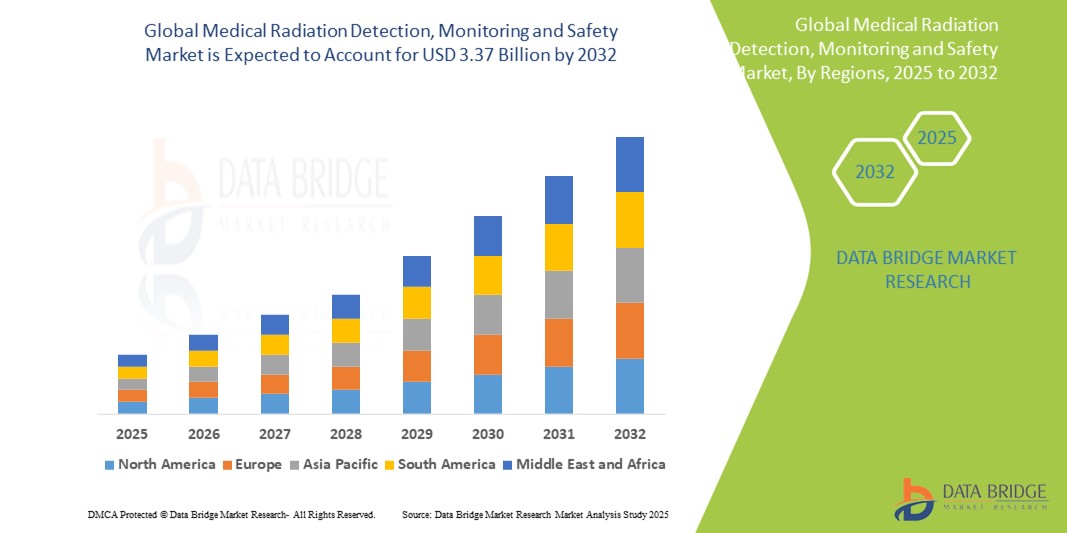

- La taille du marché mondial de la détection, de la surveillance et de la sécurité des radiations médicales était évaluée à 2,00 milliards USD en 2024 et devrait atteindre 3,37 milliards USD d'ici 2032 , à un TCAC de 6,70 % au cours de la période de prévision.

- Cette croissance est due à des facteurs tels que l'utilisation croissante de la radiothérapie dans le traitement du cancer, la sensibilisation croissante des professionnels de la santé à la sécurité et l'adoption croissante d'équipements d'imagerie diagnostique avancés à l'échelle mondiale.

Analyse du marché de la détection, de la surveillance et de la sécurité des radiations médicales

- Le marché de la détection, de la surveillance et de la sécurité des radiations médicales comprend des outils et des équipements de protection essentiels utilisés pour mesurer et se protéger des expositions aux radiations nocives lors des examens d'imagerie diagnostique et des procédures thérapeutiques. Ces outils sont essentiels pour garantir la sécurité des professionnels de santé et des patients.

- La demande de produits de détection et de sécurité des rayonnements est considérablement stimulée par l'utilisation croissante de techniques d'imagerie diagnostique telles que les tomodensitogrammes et les rayons X, l'adoption croissante de la radiothérapie pour le traitement du cancer et les directives réglementaires strictes en matière de sécurité des rayonnements.

- L'Amérique du Nord devrait dominer le marché de la détection, de la surveillance et de la sécurité des radiations médicales avec une part de marché de 35,5 %, en raison de son infrastructure de soins de santé avancée, de ses volumes de procédures élevés impliquant des radiations et de sa stricte conformité réglementaire aux normes de sécurité au travail.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la détection, de la surveillance et de la sécurité des radiations médicales, avec une part de marché de 25,5 %, au cours de la période de prévision, en raison de l'amélioration rapide des infrastructures de santé et de l'augmentation des volumes d'imagerie diagnostique.

- Le segment des détecteurs à gaz devrait dominer le marché avec une part de marché de 43,5 % en raison de sa sensibilité élevée, de sa rentabilité et de sa large application dans la détection de divers types de rayonnements ionisants.

Portée du rapport et segmentation du marché de la détection, de la surveillance et de la sécurité des radiations médicales

|

Attributs |

Informations clés sur le marché de la détection, de la surveillance et de la sécurité des radiations médicales |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la détection, de la surveillance et de la sécurité des radiations médicales

« Progrès technologiques en matière de détection des radiations et de solutions de sécurité portables »

- L'une des tendances majeures du marché mondial de la détection, de la surveillance et de la sécurité des radiations médicales est le développement rapide de systèmes avancés de détection des radiations en temps réel et de solutions de sécurité portables.

- Ces innovations améliorent la précision de la surveillance des rayonnements en intégrant la connectivité sans fil, l'analyse de dose basée sur l'IA et des facteurs de forme compacts pour une utilisation transparente dans les environnements cliniques

- Par exemple , les dosimètres électroniques portables offrent désormais un suivi continu des doses et un enregistrement des données dans le cloud, permettant aux établissements de santé de surveiller l'exposition du personnel en temps réel et de garantir le respect des réglementations de sécurité.

- Ces avancées redéfinissent les pratiques de sécurité radiologique, augmentent la protection sur le lieu de travail et alimentent la demande d’équipements de surveillance et de protection radiologique intelligents et conviviaux dans l’ensemble du secteur de la santé.

Dynamique du marché de la détection, de la surveillance et de la sécurité des radiations médicales

Conducteur

« Utilisation croissante des procédures basées sur les radiations dans les diagnostics et les thérapies »

- Le recours croissant aux procédures d'imagerie diagnostique basées sur les rayonnements, telles que les rayons X, les tomodensitogrammes et la médecine nucléaire, ainsi que l'utilisation croissante de la radiothérapie pour le traitement du cancer, stimulent considérablement la demande de produits de détection, de surveillance et de sécurité des rayonnements.

- Avec l'augmentation mondiale des maladies chroniques telles que le cancer et les maladies cardiovasculaires, les prestataires de soins de santé effectuent un volume plus élevé de procédures d'imagerie et thérapeutiques impliquant des rayonnements ionisants, ce qui augmente le besoin de mesures de sécurité et de surveillance.

- La nécessité d'assurer la sécurité des professionnels de santé et des patients incite à l'adoption généralisée de dosimètres avancés, de produits de protection et de systèmes de surveillance en temps réel.

Par exemple,

- En 2022, l'Agence internationale de l'énergie atomique (AIEA) a signalé une augmentation constante des procédures radiologiques à l'échelle mondiale, soulignant une forte augmentation de l'imagerie par tomodensitométrie et de la radiothérapie, en particulier dans les centres de cancérologie et les hôpitaux urbains du monde entier.

- Par conséquent, l’application croissante des rayonnements dans les soins de santé modernes, combinée aux exigences réglementaires en matière de radioprotection, continue d’alimenter la demande de technologies de détection et de sécurité efficaces.

Opportunité

« Intégration de l'intelligence artificielle pour une surveillance et une sécurité intelligentes des rayonnements »

- L’intégration de l’intelligence artificielle (IA) dans les systèmes de détection et de surveillance des rayonnements offre des opportunités significatives pour améliorer la précision, l’efficacité et la réactivité des protocoles de radioprotection dans les établissements de santé.

- Les systèmes basés sur l'IA peuvent analyser les données d'exposition en temps réel, prédire les schémas de risque et fournir des alertes automatisées en cas d'exposition excessive aux rayonnements, permettant ainsi des mesures correctives rapides et une meilleure protection des professionnels de la santé et des patients.

- De plus, les algorithmes d'IA peuvent optimiser les niveaux de dose de rayonnement pendant l'imagerie diagnostique, garantissant la sécurité des patients tout en maintenant la qualité de l'image, en particulier dans les procédures telles que la tomodensitométrie et la fluoroscopie.

Par exemple,

- En novembre 2024, un rapport de la Radiological Society of North America (RSNA) a souligné l'utilisation croissante de systèmes de gestion des doses basés sur l'IA, capables de suivre, d'analyser et d'ajuster automatiquement les doses de rayonnement en fonction du profil des patients et des exigences des procédures. Ces systèmes intelligents sont particulièrement utiles en imagerie pédiatrique et en oncologie, où l'optimisation des doses est essentielle.

- L'intégration de l'IA aux dispositifs de radioprotection peut conduire à une gestion plus personnalisée et plus efficace des rayonnements, à une réduction des risques professionnels et à une meilleure conformité réglementaire. En exploitant l'analyse en temps réel et la modélisation prédictive, les établissements de santé peuvent améliorer considérablement la sécurité opérationnelle et les résultats cliniques.

Retenue/Défi

« Les coûts élevés d'équipement et de mise en œuvre limitent l'expansion du marché »

- Le coût élevé des équipements avancés de détection et de sécurité des radiations constitue un frein important à la croissance du marché, en particulier dans les pays à revenu faible et intermédiaire où les budgets de santé sont limités.

- Les systèmes de surveillance des radiations, les dosimètres personnels, les produits de blindage au plomb et les outils de sécurité automatisés peuvent coûter de plusieurs milliers à des dizaines de milliers de dollars, ce qui rend l'adoption à grande échelle financièrement difficile pour les petits établissements de santé.

- De plus, l’intégration de systèmes avancés nécessite souvent des mises à niveau de l’infrastructure, une formation spécialisée et une maintenance continue, ce qui augmente encore le coût total de possession et limite l’accessibilité dans les régions à faibles ressources.

Par exemple,

- En octobre 2024, un rapport de l'Organisation mondiale de la santé (OMS) sur la sécurité radiologique mondiale dans les soins de santé a souligné que de nombreux hôpitaux des régions en développement sous-utilisent les diagnostics basés sur les rayonnements ou fonctionnent avec des protocoles de sécurité minimaux en raison des coûts prohibitifs associés aux technologies de protection avancées.

- En conséquence, la barrière financière non seulement restreint l’adoption d’équipements de sécurité essentiels, mais augmente également le risque de surexposition aux radiations, affectant ainsi la sécurité des patients et du personnel et empêchant une pénétration plus large du marché.

Portée du marché de la détection, de la surveillance et de la sécurité des radiations médicales

Le marché est segmenté sur la base du détecteur, du produit, du type de sécurité et de l'utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par détecteur |

|

|

Par produit |

|

|

Par type de sécurité |

|

|

Par utilisateur final

|

|

En 2025, les détecteurs à gaz devraient dominer le marché avec la plus grande part dans le segment des détecteurs

Le segment des détecteurs à gaz devrait dominer le marché de la détection, de la surveillance et de la sécurité des radiations médicales, avec une part de marché de 43,5 % en 2025, grâce à sa haute sensibilité, son rapport coût-efficacité et sa large application dans la détection de divers types de rayonnements ionisants. Ces détecteurs sont particulièrement appréciés dans le secteur de la santé pour leur fiabilité, leur simplicité et leur efficacité dans la surveillance des niveaux de rayonnement lors des procédures diagnostiques et thérapeutiques. Leur capacité à fournir des mesures précises en temps réel contribue également à une meilleure conformité en matière de radioprotection.

Les dosimètres personnels devraient représenter la plus grande part du marché des produits au cours de la période de prévision.

En 2025, le segment des dosimètres individuels devrait dominer le marché avec une part de marché de 39,5 %, grâce à son rôle essentiel dans la sécurité radiologique des professionnels de santé. Ces appareils assurent une surveillance en temps réel de l'exposition individuelle aux rayonnements, permettant des actions correctives immédiates et le respect de la réglementation. Leur conception compacte, leur simplicité d'utilisation et leur intégration aux systèmes de suivi numérique en font des appareils indispensables dans les environnements à fort rayonnement tels que les hôpitaux et les centres de diagnostic.

Analyse régionale du marché de la détection, de la surveillance et de la sécurité des radiations médicales

« L'Amérique du Nord détient la plus grande part du marché de la détection, de la surveillance et de la sécurité des radiations médicales »

- L'Amérique du Nord domine le marché de la détection, de la surveillance et de la sécurité des radiations médicales avec une part de marché estimée à 35,5 % , grâce à son infrastructure de soins de santé avancée, à ses volumes de procédures élevés impliquant des radiations et à sa stricte conformité réglementaire aux normes de sécurité au travail.

- Les États-Unis détiennent une part de marché de 60,5 %, grâce à un réseau solide de centres de diagnostic et de thérapie, à des taux d'incidence de cancer en hausse nécessitant une radiothérapie et à une forte adoption de technologies avancées de sécurité radiologique.

- L'accent mis par la région sur la sécurité du personnel, associé au nombre croissant de procédures d'imagerie diagnostique, stimule considérablement la demande de solutions de détection et de protection efficaces.

- En outre, les cadres de remboursement bien établis et les investissements continus dans les dispositifs de surveillance des rayonnements intégrés à l'IA et sans fil par les principales entreprises stimulent la croissance du marché.

« L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché de la détection, de la surveillance et de la sécurité des radiations médicales »

- L'Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché de la détection, de la surveillance et de la sécurité des radiations médicales, avec une part de marché de 25,5 %, grâce à l'amélioration rapide des infrastructures de santé et à l'augmentation des volumes d'imagerie diagnostique.

- Des pays comme la Chine, l'Inde et la Corée du Sud émergent comme des marchés majeurs en raison de l'augmentation des investissements dans les soins de santé, d'une sensibilisation accrue aux risques liés aux radiations professionnelles et de l'utilisation croissante de la radiothérapie en oncologie.

- Le Japon reste un marché critique grâce à son adoption précoce de technologies médicales avancées et à ses politiques réglementaires strictes favorisant la radioprotection dans les établissements de santé

- L'Inde devrait enregistrer le TCAC le plus élevé sur le marché de la détection, de la surveillance et de la sécurité des radiations médicales, grâce à l'augmentation des investissements des secteurs public et privé dans les soins de santé, à la charge croissante du cancer et à une volonté de moderniser les capacités de diagnostic avec des protocoles de sécurité intégrés.

Part de marché de la détection, de la surveillance et de la sécurité des radiations médicales

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Fortive (États-Unis)

- Mirion Technologies, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Ludlum Measurements, Inc. (États-Unis)

- IBA Worldwide (Belgique)

- AliMed (États-Unis)

- UAB Polimaster Europe (Autriche)

- Groupe AmRay (Irlande)

- INFAB, LLC (États-Unis)

- Burlington Medical (États-Unis)

- BERTIN INSTRUMENTS (France)

- Société de détection de radiations (États-Unis)

- Arrow-Tech (États-Unis)

- Centronic (Royaume-Uni)

- SE International, Inc (États-Unis)

- ATOMTEX (Biélorussie)

- Nucleonix Systems (Inde)

- Alpha Spectra, Inc. (États-Unis)

- LND, INC (États-Unis)

- BERTIN TECHNOLOGIES. (États-Unis)

- Micron Technology, Inc. (Royaume-Uni)

- Lite Tech Industries, LLC (États-Unis)

Derniers développements sur le marché ophtalmique mondial

- En mai 2024, Mirion Technologies a rejoint le CNIC afin d'améliorer la radioprotection tout au long de la chaîne d'approvisionnement en médecine nucléaire. Cette collaboration vise à améliorer la sécurité, de la production des isotopes à leur administration aux patients, favorisant ainsi les avancées diagnostiques et thérapeutiques.

- En mars 2024, Thermo Fisher Scientific, en partenariat avec RDC, a lancé NetDose, un dosimètre numérique compatible Bluetooth. Cet appareil permet une surveillance des radiations en temps réel, éliminant ainsi les échanges traditionnels de dosimètres et améliorant la visibilité des doses pour les professionnels de santé.

- Le 17 juillet 2023, Trivitron Healthcare a inauguré une usine ultramoderne dans la zone Andhra Pradesh MedTech (AMTZ) à Visakhapatnam. Cette usine entièrement automatisée, d'une capacité annuelle de plus de 200 000 unités, est dédiée à la production de gants de radioprotection sans plomb, marquant une avancée significative dans le secteur de la fabrication de produits de santé en Inde.

- En octobre 2023, Honeywell a lancé le détecteur de flammes FS24X Plus, conçu pour détecter rapidement et de manière fiable les flammes d'hydrogène, invisibles à l'œil nu. Cette technologie vise à améliorer la sécurité des installations utilisant l'hydrogène, favorisant ainsi la transition vers des combustibles alternatifs.

- En janvier 2023, une lentille de contact intelligente théranostique sans fil a été présentée, conçue pour surveiller et contrôler la pression intraoculaire (PIO) chez les patients atteints de glaucome. Cette lentille intègre des fonctions diagnostiques et thérapeutiques, offrant une approche non invasive de la prise en charge du glaucome.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.