Global Medical Robotic Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

26.04 Billion

USD

93.84 Billion

2024

2032

USD

26.04 Billion

USD

93.84 Billion

2024

2032

| 2025 –2032 | |

| USD 26.04 Billion | |

| USD 93.84 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes robotiques médicaux, par type (robots traditionnels et collaboratifs), type de produit (systèmes robotiques chirurgicaux, systèmes robotiques de rééducation, robots de radiochirurgie non invasive, systèmes robotiques hospitaliers et pharmaceutiques, robots de salle blanche, prothèses robotiques et exo-robots), type de déploiement (sur site et cloud), services (instruments et accessoires, et services médicaux), applications (neurologie, cardiologie, orthopédie, urologie, pharmacie, rééducation physique, gynécologie, laparoscopie, radiothérapie et éducation spécialisée), utilisateurs finaux (hôpitaux, centres de chirurgie ambulatoire, centres de rééducation, pharmacies et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes robotiques médicaux

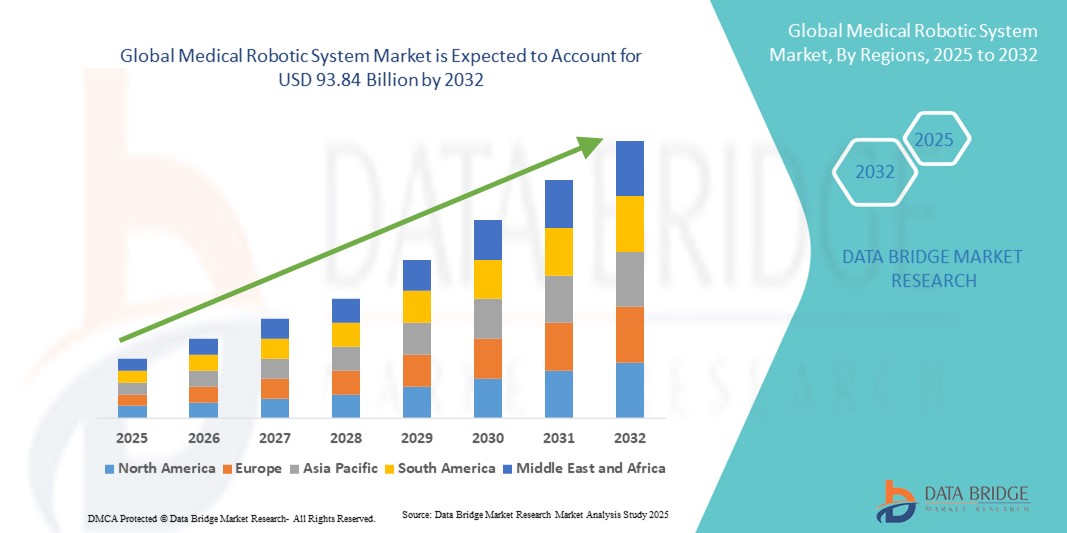

- La taille du marché mondial des systèmes robotiques médicaux était évaluée à 26,04 milliards USD en 2024 et devrait atteindre 93,84 milliards USD d'ici 2032 , à un TCAC de 17,38 % au cours de la période de prévision.

- La croissance du marché est en grande partie tirée par l’adoption croissante des chirurgies mini-invasives, les avancées technologiques dans les procédures assistées par robot et l’intégration croissante de l’IA et de l’apprentissage automatique dans les robots chirurgicaux, améliorant ainsi la précision et les résultats.

- Par ailleurs, la demande croissante d'amélioration des soins aux patients, de raccourcissement des temps de convalescence et de réduction des complications chirurgicales positionne les systèmes robotiques médicaux comme des outils essentiels dans les établissements de santé modernes. Ces facteurs accélèrent le déploiement des solutions robotiques, propulsant ainsi significativement la croissance du secteur.

Analyse du marché des systèmes robotiques médicaux

- Les systèmes robotiques médicaux, permettant la précision, l'automatisation et les interventions mini-invasives, sont des composants de plus en plus essentiels des soins de santé modernes dans les applications chirurgicales et non chirurgicales en raison de leur précision accrue, de leur erreur humaine réduite et de leur intégration avec des technologies avancées d'imagerie et de navigation.

- La demande croissante de systèmes robotiques médicaux est principalement alimentée par la prévalence croissante des maladies chroniques nécessitant un traitement chirurgical, la préférence croissante pour les procédures mini-invasives et les progrès technologiques rapides des plates-formes assistées par robot.

- L'Amérique du Nord a dominé le marché des systèmes robotiques médicaux avec la plus grande part de revenus de 42 % en 2024, soutenue par une infrastructure de soins de santé avancée, des dépenses de santé élevées et une forte adoption de robots chirurgicaux, les États-Unis étant en tête des installations dans les hôpitaux et les cliniques spécialisées, grâce à des acteurs majeurs pionniers dans les solutions robotiques assistées par l'IA et guidées par l'image.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des systèmes robotiques médicaux au cours de la période de prévision en raison de l'expansion des infrastructures de santé, de l'augmentation du tourisme médical et de la demande croissante de chirurgies assistées par robot avancées.

- Le segment des systèmes robotiques chirurgicaux a dominé le marché des systèmes robotiques médicaux avec une part de marché de 45,2 % en 2024, attribuée à ses avantages cliniques prouvés, à sa capacité à effectuer des procédures complexes avec une grande précision et à son utilisation croissante dans des spécialités telles que l'urologie, l'orthopédie et la cardiologie.

Portée du rapport et segmentation du marché des systèmes robotiques médicaux

|

Attributs |

Aperçu du marché des systèmes robotiques médicaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes robotiques médicaux

Assistance chirurgicale de précision avancée et pilotée par l'IA

- Une tendance importante et croissante sur le marché mondial des systèmes robotiques médicaux est l’intégration de l’intelligence artificielle (IA), de l’apprentissage automatique et des technologies d’imagerie avancées dans les robots chirurgicaux, améliorant ainsi la précision, l’efficacité et les résultats pour les patients.

- Par exemple, le système chirurgical da Vinci Xi utilise la mise à l'échelle des mouvements et la réduction des tremblements grâce à l'IA pour améliorer la précision lors des interventions complexes. De même, le système Medtronic Hugo RAS intègre l'imagerie en temps réel et des algorithmes d'IA pour aider les chirurgiens à prendre des décisions lors des interventions mini-invasives.

- L'intégration de l'IA dans les systèmes robotisés permet des fonctionnalités telles que l'analyse prédictive pour la planification chirurgicale, le retour d'information en temps réel pendant les opérations et l'automatisation des tâches répétitives. Certains robots peuvent apprendre des procédures passées pour optimiser le mouvement des instruments, réduire les erreurs chirurgicales et améliorer les temps de récupération.

- L'intégration transparente des robots médicaux à l'infrastructure informatique hospitalière permet une surveillance et une coordination centralisées entre les blocs opératoires, optimisant ainsi l'utilisation des ressources et l'efficacité des flux de travail. Les hôpitaux peuvent suivre les résultats chirurgicaux, l'utilisation des instruments et les indicateurs de rétablissement des patients via une plateforme unique.

- Cette tendance vers des systèmes robotiques intelligents, adaptatifs et interconnectés transforme profondément les attentes en matière de performance chirurgicale et de soins aux patients. Par conséquent, des entreprises comme Stryker et Johnson & Johnson développent des plateformes robotiques basées sur l'IA, offrant des analyses améliorées, un contrôle automatisé des instruments et une aide à la décision en temps réel.

- La demande de systèmes robotiques médicaux basés sur l'IA et améliorant la précision augmente rapidement dans les hôpitaux et les cliniques spécialisées, car les prestataires de soins de santé accordent de plus en plus la priorité à de meilleurs résultats, à la réduction des complications chirurgicales et à l'efficacité opérationnelle.

Dynamique du marché des systèmes robotiques médicaux

Conducteur

Adoption croissante grâce à la chirurgie mini-invasive et aux avancées technologiques

- La prévalence croissante des procédures mini-invasives et la prise de conscience croissante des avantages de la chirurgie assistée par robot sont des facteurs clés de l’adoption croissante des systèmes robotiques médicaux.

- Par exemple, en mars 2024, Intuitive Surgical a étendu la plateforme da Vinci Xi pour prendre en charge les procédures urologiques et gynécologiques avancées, démontrant ainsi l'évolution technologique continue de la chirurgie assistée par robot.

- Les chirurgiens et les prestataires de soins de santé choisissent de plus en plus les systèmes robotiques pour leur précision, leur traumatisme réduit, leurs temps de récupération plus courts et leurs taux de complications inférieurs par rapport à la chirurgie traditionnelle.

- En outre, les investissements croissants dans les infrastructures hospitalières, les avancées technologiques en matière d’IA, de robotique et d’imagerie, ainsi que l’expansion des programmes de formation pour les chirurgiens favorisent l’adoption sur les marchés développés et émergents.

- L’intégration de la robotique aux solutions de télémédecine et de chirurgie à distance renforce également l’attrait de ces systèmes, permettant un meilleur accès aux soins chirurgicaux spécialisés dans les régions mal desservies.

Retenue/Défi

Coûts élevés et obstacles réglementaires

- Le coût initial élevé des systèmes robotiques médicaux, y compris les dépenses d’acquisition, de maintenance et de formation, constitue un obstacle important à l’adoption, en particulier pour les hôpitaux de petite taille ou à budget limité.

- Par exemple, les hôpitaux doivent investir dans des programmes de formation spécialisés, dans la maintenance continue des systèmes et dans des modifications de l’infrastructure pour accueillir des suites robotisées, ce qui augmente le coût total de possession.

- La conformité réglementaire et les approbations des nouveaux dispositifs robotiques peuvent également retarder l’entrée sur le marché, car les systèmes doivent répondre à des exigences strictes en matière de sécurité, de performance et de validation clinique dans plusieurs régions.

- En outre, les inquiétudes concernant la courbe d’apprentissage des chirurgiens, les dysfonctionnements techniques potentiels et la couverture d’assurance limitée pour les procédures robotiques peuvent limiter une adoption plus large.

- Surmonter ces défis grâce à des conceptions de systèmes rentables, des modèles de location ou d’abonnement et des approbations réglementaires simplifiées sera crucial pour une croissance soutenue du marché, ainsi qu’une sensibilisation accrue aux avantages cliniques parmi les prestataires de soins de santé.

Portée du marché des systèmes robotiques médicaux

Le marché est segmenté en fonction du type, du type de produit, du type de déploiement, des services, de l'application et des utilisateurs finaux.

- Par type

Le marché des systèmes robotiques médicaux se segmente en fonction de leur type : robots traditionnels et robots collaboratifs. En 2024, le segment des robots traditionnels a dominé le marché, enregistrant la plus forte part de chiffre d'affaires, grâce à leur adoption massive dans les interventions chirurgicales complexes exigeant une précision et une stabilité élevées. Ces robots sont couramment utilisés dans les hôpitaux et les centres chirurgicaux spécialisés pour les chirurgies mini-invasives, offrant des avantages tels que la réduction des tremblements, la mise à l'échelle des mouvements et une visualisation améliorée. Les systèmes robotiques traditionnels sont largement privilégiés en raison de leur efficacité clinique avérée, de leur familiarité avec les chirurgiens et du soutien solide des principaux fabricants de robotique médicale. Leur intégration à l'IA, à l'imagerie en temps réel et à l'analyse renforce la précision des procédures et la sécurité des patients. De plus, leur déploiement dans les blocs opératoires à grande échelle sur les marchés développés assure une demande soutenue, renforçant ainsi leur position dominante.

Le segment des robots collaboratifs (cobots) devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par leur adoption croissante en rééducation, en physiothérapie et dans les structures cliniques de petite taille, où la collaboration homme-robot améliore la sécurité et l'efficacité. Conçus pour travailler aux côtés d'opérateurs humains sans cage de sécurité, les robots collaboratifs sont idéaux pour la formation, les interventions assistées et les applications chirurgicales à faible volume. Leur flexibilité, leur encombrement réduit et leur coût inférieur à celui des robots traditionnels accélèrent leur adoption sur les marchés émergents et en milieu ambulatoire. Les cobots peuvent également intégrer des fonctions de guidage par IA, des capteurs de mouvement et des capacités de téléopération, améliorant ainsi leurs fonctionnalités dans des applications spécialisées. L'intérêt croissant pour la chirurgie télé-assistée, la rééducation personnalisée et les soins personnalisés stimule encore davantage l'adoption de ce segment à l'échelle mondiale.

- Par type de produit

En fonction du type de produit, le marché des systèmes robotiques médicaux est segmenté en systèmes robotiques chirurgicaux, systèmes robotiques de rééducation, robots de radiochirurgie non invasive, systèmes robotiques hospitaliers et pharmaceutiques, robots de salles blanches, prothèses robotisées et exo-robots. Le segment des systèmes robotiques chirurgicaux a dominé le marché avec une part de 45,2 % en 2024, grâce à ses avantages cliniques avérés dans la réalisation d'interventions chirurgicales complexes avec une grande précision et une invasion minimale. Ces systèmes sont largement déployés dans des spécialités telles que l'urologie, la gynécologie, l'orthopédie et la cardiologie, permettant de réduire les temps de récupération et les taux de complications. L'innovation continue, comme le guidage des instruments assisté par l'IA, la visualisation 3D et le retour haptique, améliore la précision des procédures. Les hôpitaux et les centres chirurgicaux spécialisés continuent de développer leurs suites robotiques chirurgicales pour répondre à la demande croissante des patients. Les partenariats entre fabricants et hôpitaux pour la formation et les services d'assistance renforcent également la domination de ce segment.

Le segment des systèmes robotisés de réadaptation devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par la demande croissante de kinésithérapie et de réadaptation assistées par robot en neurologie, orthopédie et gériatrie. Les robots de réadaptation, notamment les combinaisons exosquelettes et les dispositifs thérapeutiques pilotés par capteurs, offrent des programmes de réadaptation cohérents, précis et personnalisés, améliorant la mobilité et le rétablissement des patients. L'incidence croissante des maladies chroniques, des accidents vasculaires cérébraux et des troubles musculo-squelettiques, conjuguée au vieillissement de la population, alimente cette croissance. Les professionnels de santé adoptent ces systèmes pour améliorer l'efficacité thérapeutique et l'observance des patients. Des innovations telles que l'adaptation de l'exercice grâce à l'IA et les capacités de télé-réadaptation accélèrent le taux d'adoption. Les gouvernements et les assureurs privés qui encouragent les programmes de réadaptation post-chirurgicale soutiennent également l'expansion rapide de ce segment.

- Par type de déploiement

Selon le type de déploiement, le marché des systèmes robotiques médicaux est segmenté en systèmes sur site et systèmes cloud. Le segment sur site a dominé le marché en 2024, les hôpitaux et les centres chirurgicaux privilégiant le contrôle direct des données sensibles des patients, la maintenance des systèmes et la fiabilité opérationnelle. Le déploiement sur site garantit la conformité aux réglementations relatives aux données de santé, une faible latence lors des chirurgies assistées par robot et une intégration transparente à l'infrastructure informatique hospitalière. Les grands hôpitaux dotés de blocs opératoires avancés bénéficient d'une sécurité et d'une fiabilité accrues grâce au déploiement sur site. Les hôpitaux gagnent également en flexibilité opérationnelle, permettant une surveillance en temps réel et une utilisation efficace des systèmes. La préférence établie pour les systèmes sur site sur les marchés développés continue de renforcer la domination de ce segment.

Le segment du cloud devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'adoption croissante de solutions de santé connectées, de télésurveillance et de téléchirurgie. Le déploiement dans le cloud permet une gestion centralisée des systèmes robotisés, des analyses basées sur l'IA et une assistance technique à distance. Les hôpitaux peuvent suivre les résultats chirurgicaux, l'utilisation des instruments et les données de récupération des patients dans plusieurs établissements. La popularité croissante des modèles d'abonnement et SaaS pour les systèmes robotisés stimule encore davantage l'adoption du cloud. Les marchés émergents disposant d'une expertise technique locale limitée s'appuient de plus en plus sur des plateformes cloud pour un déploiement efficace. L'intégration avec les appareils compatibles avec l'IA et l'IoT améliore l'efficacité opérationnelle, favorisant ainsi une croissance rapide de ce segment à l'échelle mondiale.

- Par services

Sur la base des services, le marché des systèmes robotiques médicaux est segmenté en instruments et accessoires et services médicaux. Ce segment a dominé le marché en 2024 en raison de la demande récurrente d'instruments de haute précision, de consommables et d'outils spécialisés nécessaires aux interventions chirurgicales et de rééducation. Les hôpitaux investissent continuellement dans des instruments de pointe afin de garantir la précision des procédures, de maintenir les normes d'hygiène et d'élargir le champ des interventions robotisées. Les fabricants proposent une vaste gamme d'instruments adaptés à différentes spécialités, renforçant ainsi leur adoption. Le besoin récurrent de remplacements et de mises à niveau contribue à une génération de revenus constante. L'instrumentation avancée, notamment les outils chirurgicaux optimisés par l'IA, garantit des taux d'adoption plus élevés. La fiabilité et la longévité des instruments proposés par les principaux fournisseurs renforcent la domination de ce segment sur le marché.

Le secteur des services médicaux devrait connaître la croissance la plus rapide au cours de la période de prévision, les prestataires de soins s'appuyant de plus en plus sur la formation, la maintenance et le support technique pour une utilisation efficace des systèmes robotiques complexes. Les services proposés comprennent l'assistance technique sur site, le dépannage à distance et la formation des chirurgiens. L'adoption croissante de la robotique dans les hôpitaux et les centres de rééducation entraîne une demande croissante de support continu. Les mises à jour logicielles, l'étalonnage et les services d'intégration continus sont essentiels pour optimiser les performances des systèmes. Les hôpitaux privilégient des offres de services complètes qui minimisent les temps d'arrêt et optimisent l'efficacité. La complexité croissante des systèmes robotiques et leur déploiement croissant sur les marchés émergents accélèrent l'expansion de ce segment à l'échelle mondiale.

- Par application

En fonction des applications, le marché des systèmes robotiques médicaux est segmenté en neurologie, cardiologie, orthopédie, urologie, pharmacie, réadaptation physique, gynécologie, laparoscopie, radiothérapie et éducation spécialisée. Le segment de la laparoscopie a dominé le marché en 2024 en raison de la préférence croissante pour les procédures mini-invasives qui réduisent la durée d'hospitalisation, diminuent les risques chirurgicaux et améliorent les résultats de la convalescence. Les procédures laparoscopiques assistées par robot sont largement adoptées en gynécologie, urologie et chirurgie générale. L'imagerie guidée par l'IA et la visualisation 3D améliorent la précision et réduisent les erreurs humaines. Les hôpitaux investissent de plus en plus dans les systèmes robotiques laparoscopiques pour répondre à la demande des patients qui souhaitent une convalescence plus rapide et des procédures plus sûres. Les innovations technologiques et les programmes de formation continus soutiennent la compétence des chirurgiens. Les avantages cliniques de la chirurgie laparoscopique mini-invasive garantissent la domination continue de ce segment.

Le segment de la réadaptation physique devrait connaître la croissance la plus rapide au cours de la période de prévision, stimulé par la prévalence croissante des accidents vasculaires cérébraux, des troubles musculo-squelettiques et des affections neurologiques. Les systèmes de réadaptation robotisés, notamment les exo-robots et les dispositifs thérapeutiques pilotés par capteurs, offrent des séances de thérapie reproductibles, précises et personnalisées. Les patients bénéficient d'une récupération plus rapide et d'une mobilité améliorée par rapport aux thérapies conventionnelles. L'augmentation de la population gériatrique et la sensibilisation croissante aux programmes de réadaptation post-traumatique accélèrent l'adoption de ces technologies. La télé-réadaptation et la thérapie adaptative basée sur l'IA renforcent encore les perspectives de croissance. Les professionnels de santé adoptent de plus en plus les systèmes de réadaptation robotisés pour plus d'efficacité et de meilleurs résultats pour les patients, assurant ainsi une expansion rapide du segment.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des systèmes robotiques médicaux est segmenté en hôpitaux, centres de chirurgie ambulatoire, centres de rééducation, pharmacies, etc. Le segment hospitalier a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, car il constitue le principal site de chirurgie avancée et de déploiement de systèmes robotiques haut de gamme. Les hôpitaux investissent massivement dans les systèmes robotiques chirurgicaux et de rééducation afin d'améliorer la précision des procédures, de réduire les complications et d'améliorer la satisfaction des patients. Les grands hôpitaux multispécialités bénéficient d'économies d'échelle en termes de maintenance des systèmes, de gestion des instruments et de formation du personnel. Les hôpitaux constituent également un terrain d'essai essentiel pour les nouvelles technologies robotiques, renforçant ainsi leur domination du marché. L'adoption continue de plateformes robotiques avancées et assistées par l'IA dans les hôpitaux soutient la croissance du chiffre d'affaires de ce segment.

Le segment des centres de réadaptation devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de la demande croissante de thérapies assistées par robot pour la convalescence postopératoire, la réadaptation neurologique et les soins gériatriques. Les dispositifs de réadaptation robotisés offrent des séances de thérapie cohérentes, précises et reproductibles, réduisant ainsi le recours aux interventions manuelles. La sensibilisation croissante aux avantages cliniques des programmes de réadaptation assistée par robot accélère leur adoption. Les centres de réadaptation investissent dans des exo-robots pilotés par l'IA et des systèmes thérapeutiques basés sur des capteurs pour améliorer les résultats des patients. La croissance de la population gériatrique et l'incidence croissante des maladies chroniques stimulent également la demande. L'augmentation du soutien public et de la couverture maladie pour les thérapies de réadaptation robotisées contribue également à la croissance rapide de ce segment.

Analyse régionale du marché des systèmes robotiques médicaux

- L'Amérique du Nord a dominé le marché des systèmes robotiques médicaux avec la plus grande part de revenus de 42 % en 2024, soutenue par une infrastructure de soins de santé avancée, des dépenses de santé élevées et une forte adoption des robots chirurgicaux.

- Les hôpitaux et les centres chirurgicaux spécialisés de la région investissent de plus en plus dans des systèmes assistés par robot pour améliorer la précision des procédures, réduire les complications chirurgicales et améliorer les résultats des patients.

- L'adoption généralisée est en outre soutenue par de solides capacités de R&D, la présence d'acteurs clés de l'industrie tels qu'Intuitive Surgical, Stryker et Medtronic, et une concentration croissante sur les procédures mini-invasives dans de multiples spécialités.

Aperçu du marché américain des systèmes robotiques médicaux

Le marché américain des systèmes robotisés médicaux a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à l'adoption précoce de technologies chirurgicales avancées et à des dépenses de santé élevées. Les hôpitaux et les centres chirurgicaux spécialisés investissent de plus en plus dans les systèmes robotisés pour les interventions mini-invasives en urologie, gynécologie et orthopédie. La sensibilisation croissante des patients aux avantages des chirurgies robotisées, tels que la réduction du temps de récupération et des taux de complications, stimule la demande. La tendance croissante des centres chirurgicaux ambulatoires à intégrer des systèmes robotisés, ainsi que le soutien important de fabricants tels qu'Intuitive Surgical et Medtronic, stimulent la croissance du marché. De plus, des politiques de remboursement avantageuses pour les interventions robotisées et de solides initiatives de R&D contribuent significativement à l'expansion du marché américain.

Aperçu du marché européen des systèmes robotiques médicaux

Le marché européen des systèmes robotiques médicaux devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, principalement portée par l'augmentation des investissements dans les infrastructures de santé et par des normes réglementaires strictes favorisant des soins chirurgicaux de haute qualité. Le besoin croissant de précision dans les procédures complexes, combiné à l'adoption croissante des chirurgies mini-invasives, soutient la croissance du marché. Des pays comme la France, l'Allemagne et l'Italie constatent une intégration croissante des systèmes robotiques dans les hôpitaux publics et privés. Les solutions technologiques avancées et l'adoption de la robotique assistée par l'IA favorisent encore davantage leur déploiement. Par ailleurs, les prestataires de soins de santé européens investissent dans la réadaptation robotisée et les systèmes d'automatisation des pharmacies, élargissant ainsi le marché à de multiples applications.

Aperçu du marché britannique des systèmes robotiques médicaux

Le marché britannique des systèmes robotiques médicaux devrait connaître une croissance annuelle moyenne (TCAC) remarquable, portée par l'adoption croissante des chirurgies assistées par robot et le soutien du gouvernement aux technologies médicales avancées. La sensibilisation croissante à la précision chirurgicale, à l'accélération des temps de récupération et à la réduction des complications postopératoires encourage les hôpitaux publics et privés à adopter des solutions robotisées. La robuste infrastructure de santé du Royaume-Uni, ainsi que les programmes de formation performants des chirurgiens aux plateformes robotisées, stimulent encore davantage la croissance du marché. De plus, l'intégration à l'IA, aux systèmes d'imagerie et aux réseaux informatiques hospitaliers améliore l'efficacité des systèmes robotisés, les positionnant comme des outils essentiels dans les soins de santé modernes.

Aperçu du marché allemand des systèmes robotiques médicaux

Le marché allemand des systèmes robotiques médicaux devrait connaître une croissance annuelle moyenne (TCAC) considérable, stimulé par la sensibilisation croissante aux procédures mini-invasives et à la chirurgie de précision. L'infrastructure de santé avancée de l'Allemagne, l'importance accordée à l'innovation technologique et la priorité accordée à la sécurité des patients favorisent l'adoption de systèmes robotisés dans les hôpitaux et les cliniques spécialisées. L'intégration de solutions robotiques assistées par IA et guidées par imagerie se généralise, notamment dans les applications d'automatisation chirurgicale, de réadaptation et pharmaceutique. Par ailleurs, la demande croissante d'efficacité hospitalière, de réduction des erreurs chirurgicales et d'amélioration des résultats pour les patients correspond aux attentes des prestataires de soins allemands, ce qui stimule la croissance du marché.

Aperçu du marché des systèmes robotiques médicaux en Asie-Pacifique

Le marché des systèmes robotiques médicaux en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 23 % sur la période de prévision 2025-2032, porté par la hausse des dépenses de santé, le développement des infrastructures hospitalières et la sensibilisation croissante aux chirurgies mini-invasives. Des pays comme la Chine, le Japon et l'Inde adoptent de plus en plus de systèmes chirurgicaux assistés par robot et de robots de rééducation afin d'améliorer les résultats des patients. Les initiatives gouvernementales en faveur de la santé numérique et des hôpitaux intelligents, ainsi que les collaborations avec les fabricants mondiaux de robotique médicale, accélèrent cette adoption. Par ailleurs, la région Asie-Pacifique s'impose comme un pôle de production de systèmes et de composants robotisés, améliorant ainsi l'accessibilité et le coût des soins pour les hôpitaux et les centres de rééducation de la région.

Aperçu du marché japonais des systèmes robotiques médicaux

Le marché japonais des systèmes robotiques médicaux connaît un essor considérable grâce à l'infrastructure de santé avancée du pays, au vieillissement de sa population et à la forte demande en chirurgies de précision. L'adoption de robots chirurgicaux et de rééducation est stimulée par le nombre croissant d'hôpitaux intelligents et d'établissements de santé dotés de technologies de pointe. L'intégration avec l'IA, les systèmes d'imagerie et les réseaux informatiques hospitaliers améliore l'efficacité opérationnelle et la prise en charge des patients. L'accent mis par le Japon sur les soins robotisés pour les personnes âgées soutient la croissance des applications résidentielles et cliniques. De plus, de solides capacités de R&D et des collaborations avec des fabricants mondiaux de premier plan continuent d'élargir l'accès aux solutions robotiques médicales avancées.

Aperçu du marché indien des systèmes robotiques médicaux

En 2024, le marché indien des systèmes robotiques médicaux représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce au développement des infrastructures de santé du pays, à la multiplication des hôpitaux privés et à la sensibilisation croissante des patients aux chirurgies assistées par robot. L'Inde connaît une adoption croissante des systèmes robotiques chirurgicaux, des robots de rééducation et des solutions d'automatisation des pharmacies. Les initiatives gouvernementales en faveur de la santé numérique, des hôpitaux intelligents et de la télémédecine stimulent l'expansion du marché. La présence de solutions robotiques rentables, associée aux partenariats entre fabricants nationaux et internationaux, stimule encore davantage l'adoption. L'urbanisation croissante, la hausse du revenu disponible et la demande de services de santé de haute qualité sont des facteurs clés qui accélèrent la croissance en Inde.

Part de marché des systèmes robotiques médicaux

L'industrie des systèmes robotiques médicaux est principalement dirigée par des entreprises bien établies, notamment :

- Intuitive Surgical Operations, Inc. (États-Unis)

- Medtronic (États-Unis)

- Stryker (États-Unis)

- Zimmer Biomet. (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Smith + Nephew (Royaume-Uni)

- Titan Médical Inc. (Canada)

- TransEnterix, Inc. (États-Unis)

- Asensus Surgical, Inc. (États-Unis)

- Accuray Incorporated (États-Unis)

- Brainlab AG (Allemagne)

- Medivators Inc. (États-Unis)

- Mazor Robotics Ltd. (Israël)

- Orthospace Ltd. (Israël)

- ReWalk Robotics Ltd. (Israël)

- Verb Surgical Inc. (États-Unis)

- Vicarious Surgical Inc. (États-Unis)

- Virtual Incision Corporation (États-Unis)

Quels sont les développements récents sur le marché mondial des systèmes robotiques médicaux ?

- En juillet 2025, Olympus Corporation a conclu un partenariat stratégique avec Revival Healthcare Capital pour cofonder Swan EndoSurgical, une entreprise dédiée au développement d'un système robotique endoluminal innovant. Ce système vise à proposer des traitements thérapeutiques moins invasifs pour les affections gastro-intestinales (GI). Olympus prendra une participation significative dans Swan EndoSurgical, avec un investissement initial combiné d'au moins 65 millions de dollars américains.

- En avril 2025, Johnson & Johnson MedTech a annoncé la réalisation des premiers cas cliniques avec son système chirurgical robotisé OTTAVA. Il s'agit d'une étape importante dans le développement d'une plateforme chirurgicale de nouvelle génération conçue pour améliorer la précision et la flexibilité chirurgicales, établissant potentiellement une nouvelle norme en matière de chirurgie robotisée.

- En mars 2025, Medtronic plc, leader mondial des technologies de la santé, a présenté pour la première fois son système de chirurgie assistée par robot (RAS) Hugo en Corée, à l'hôpital universitaire national de Séoul. Il s'agit d'une étape importante : le système est désormais adopté dans le traitement des patients, la recherche et l'enseignement en Corée. Il devrait être largement utilisé dans diverses interventions chirurgicales à l'avenir, notamment en chirurgie urologique, en chirurgie gynécologique et dans un large éventail de chirurgies générales.

- En mars 2025, Stryker, leader mondial des technologies médicales, présentera les dernières avancées de Mako SmartRobotics pour les interventions sur la hanche, le genou, la colonne vertébrale et l'épaule lors du congrès annuel 2025 de l'American Academy of Orthopaedic Surgeons (AAOS) à San Diego. Avec plus de 1,5 million d'interventions Mako réalisées dans 45 pays, Mako est une technologie de pointe en orthopédie.

- En avril 2024, Zimmer Biomet a réalisé avec succès la première chirurgie robotique de remplacement de l'épaule au monde grâce à son système d'épaule ROSA. Cette étape importante démontre la capacité du système à aider les chirurgiens à planifier et à exécuter des interventions complexes de l'épaule avec une précision accrue et une personnalisation optimale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.