Global Medical Tapes Market

Taille du marché en milliards USD

TCAC :

%

USD

1.51 Billion

USD

2.25 Billion

2025

2033

USD

1.51 Billion

USD

2.25 Billion

2025

2033

| 2026 –2033 | |

| USD 1.51 Billion | |

| USD 2.25 Billion | |

| % | |

|

Segmentation du marché mondial des rubans adhésifs médicaux, par type de produit (rubans adhésifs, rubans élastiques, rubans en silicone, rubans en papier, rubans en tissu de soie, rubans médicaux respirants en PE (polyéthylène), rubans médicaux respirants non tissés, rubans en tissu non tissé faciles à déchirer et rubans médicaux en rayonne), application (attelles, pansements, fixation de cathéters intraveineux, fermetures de stomie et interventions chirurgicales), canal de distribution (hôpitaux, centres de chirurgie ambulatoire , cliniques et soins à domicile) - Tendances du secteur et prévisions jusqu'en 2033

Rubans médicaux Taille du marché

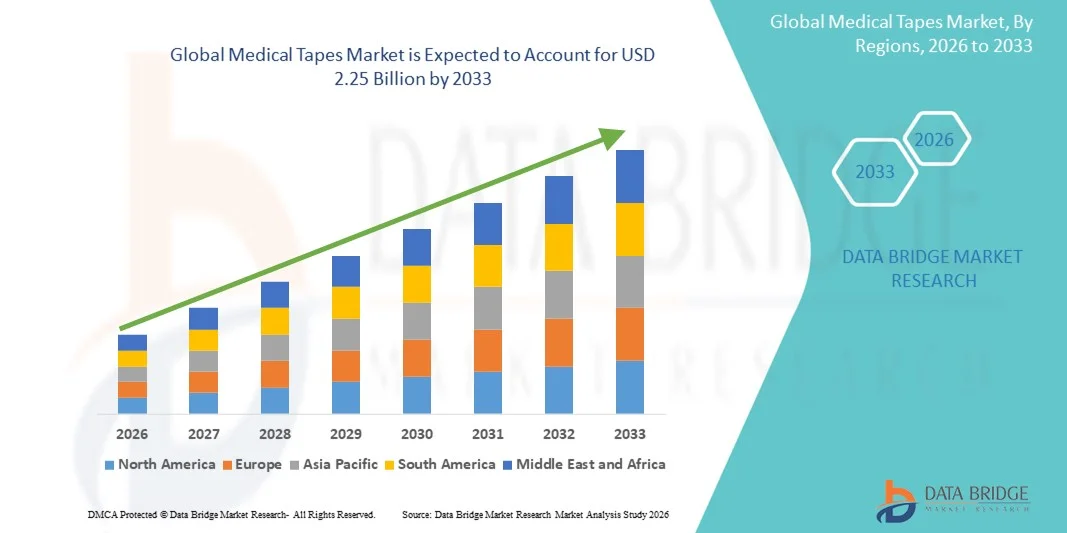

- Selon l'analyse de marché de Data Bridge, la taille du marché mondial des bandes médicales a été évaluée à1,51 milliard de dollars en 2025et devrait atteindre2,25 milliards de dollars en 2033, à unTCAC de 5,16 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'adoption croissante desoins avancés des plaieset les produits d'adhésion médicale, l'augmentation des interventions chirurgicales et la demande croissante de solutions adaptées aux patients et sans danger pour la peau dans les hôpitaux et les établissements de soins à domicile

- En outre, la sensibilisation croissante à la prévention des infections, à la nécessité d'une gestion efficace des plaies et à l'utilisation croissante de bandes magnétiques médicales dans les applications diagnostiques, chirurgicales et thérapeutiques accélèrent l'adoption de solutions de bandes magnétiques médicales, ce qui stimule considérablement la croissance de l'industrie.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):1,51 milliard de dollars

- Valeur marchande prévue (2033) :2,25 milliards de dollars

- Prévisions CAGR (2026-2033):5.16%

Analyse du marché des rubans médicaux

- Les bandes médicales, qui assurent une adhérence sûre pour les soins des plaies, les applications chirurgicales et diagnostiques, sont des composants de plus en plus essentiels dans les établissements de santé modernes en raison de leur facilité d'utilisation, de leur sécurité cutanée et de leur compatibilité avec diverses procédures médicales.

- La demande croissante de cassettes médicales est principalement alimentée par le nombre croissant d'interventions chirurgicales, la sensibilisation croissante à la prévention des infections et l'adoption de solutions de soins de pointe dans les hôpitaux, les cliniques et les établissements de soins à domicile.

- L'Amérique du Nord a dominé le marché des bandes médicales avec la plus grande part de revenus d'environ 38,7 % en 2025, appuyée par un système de soins de santé bien établi, des taux élevés d'intervention chirurgicale, une forte adoption de solutions avancées de soins des plaies et la présence de fabricants canadiens et multinationaux clés. Les États-Unis connaissent une forte croissance en raison de l'utilisation accrue dans les hôpitaux, les centres chirurgicaux et les applications de soins à domicile.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide du marché des bandes médicales au cours de la période de prévision, enregistrant un TCAC robuste d'environ 10,5 %, en raison de l'augmentation des dépenses de soins de santé, de l'expansion des infrastructures hospitalières, de la sensibilisation accrue à la prévention des infections et de l'adoption croissante de bandes médicales dans des pays comme la Chine et l'Inde.

- Lesrubans adhésifsle segment a dominé la plus grande part du marché de 42,5 % en 2025, en raison de leur utilisation polyvalente dans les hôpitaux, les centres chirurgicaux et les établissements de soins à domicile

Portée du rapport et segmentation du marché des rubans médicaux

|

Attributs |

Rubriques médicales Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

• Johnson & Johnson (États-Unis) |

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché

L'adoption croissante de bandes médicales avancées pour les soins aux patients et la gestion des blessures

- Une tendance significative sur le marché mondial des bandes médicales est l'adoption croissante de bandes médicales avancées conçues pour améliorer le confort des patients, l'adhésion et la protection de la peau

- Les fournisseurs de soins de santé utilisent de plus en plus des bandes spécialisées telles que des bandes en silicone, des bandes non tissées respirantes et des bandes élastiques dans les hôpitaux, les cliniques et les établissements de soins à domicile. Ces bandes offrent des avantages tels que la réduction de l'irritation cutanée, une flexibilité accrue et une fixation sécurisée pour les pansements, les lignes IV et les attelles

- L'accent mis sur les soins axés sur le patient, en particulier pour les patients gériatriques, pédiatriques et burn care, stimule l'innovation dans les formulations et les conceptions de bandes

- Il y a aussi une préférence croissante pour les bandes faciles à déchirer, hypoallergéniques et compatibles avec la peau sensible, minimisant l'inconfort pendant l'enlèvement

- Les bandes médicales sont de plus en plus utilisées dans les applications chirurgicales et postopératoires, favorisant une guérison plus rapide et de meilleurs résultats.

- Le développement de bandes respirantes et résistantes à l'eau améliore encore leur adoption dans les soins intensifs, les soins ambulatoires et les soins à domicile

- Les campagnes mondiales de sensibilisation aux soins de santé, l'augmentation de la prévalence des blessures chroniques et la nécessité de lutter contre les infections accélèrent l'utilisation des bandes médicales

- L'intégration aux protocoles modernes de soins des plaies et aux lignes directrices de prévention des infections hospitalières favorise l'adoption clinique généralisée

- La tendance est encore renforcée par la disponibilité de bandes sous diverses formes, y compris des adhésifs, des élastiques, des silicones et des non-tissés, répondant aux divers besoins des patients

- Les professionnels de la santé reconnaissent de plus en plus le rôle des cassettes médicales dans la réduction du déplacement des vêtements, la protection des blessures et la fixation sécurisée des dispositifs médicaux

- Dans l'ensemble, la tendance reflète un virage vers des solutions plus sûres, plus efficaces et adaptées aux patients dans la gestion des blessures et les soins médicaux généraux.

Dynamique du marché des rubans médicaux

Chauffeur

Demande croissante des hôpitaux, des cliniques et des établissements de soins à domicile

- La prévalence croissante des blessures chroniques, des besoins en soins post-chirurgicaux et des cas de traumatismes d'urgence est à l'origine d'une forte demande de cassettes médicales.

- Par exemple, en 2022, Smith & Nephew a élargi son utilisation de la bande chirurgicale DuraporeTM dans les hôpitaux américains pour la fixation de la ligne IV sécurisée et la gestion des blessures post-chirurgicales, démontrant l'adoption croissante dans les milieux hospitaliers et cliniques

- Les hôpitaux demeurent les principaux utilisateurs finals, représentant la majorité des recettes en raison de l'afflux élevé de patients et des besoins complexes en soins.

- Les centres chirurgicaux ambulatoires (ASC), les cliniques et les établissements de soins à domicile adoptent de plus en plus de bandes médicales pour la fixation sécurisée des pansements, des lignes IV et des sceaux d'ostomie

- L'augmentation de la population gériatrique et l'augmentation de l'incidence du diabète, des brûlures et des interventions chirurgicales sont les principaux facteurs contribuant à l'adoption.

- La nécessité de solutions fiables, rentables et sûres pour le traitement des plaies encourage les hôpitaux et les cliniques à standardiser leur utilisation des bandes premium

- L'adoption des soins à domicile augmente à mesure que davantage de patients optent pour une thérapie ambulatoire et des soins autogérés des plaies, en particulier dans les régions développées

- Les bandes médicales soutiennent la prévention des infections et réduisent la fréquence de remplacement du pansement, ce qui améliore les résultats des patients et réduit les coûts des soins de santé

- Les fournisseurs de soins de santé préfèrent les bandes qui peuvent maintenir une adhérence sûre pendant des périodes prolongées tout en étant doux sur la peau

- Une sensibilisation accrue des soignants et des patients à la bonne gestion des plaies stimule également la demande

- L'augmentation des investissements dans les infrastructures de soins de santé, l'expansion des réseaux hospitaliers et le nombre croissant d'interventions à l'échelle mondiale stimulent davantage la croissance du marché

- En outre, la tendance des chirurgies peu invasives et des traitements ambulatoires accroît le besoin de bandes médicales souples, sécurisées et faciles à utiliser

Restriction/Défi

Coûts élevés des bandes spécialisées et contraintes réglementaires

- Le coût relativement élevé des bandes médicales avancées par rapport aux solutions adhésives traditionnelles constitue un obstacle important, en particulier dans les régions en développement et les petites installations de soins de santé.

- Par exemple, les produits haut de gammeRuban en silicone doux Medlinesont prix plus élevés que les rubans adhésifs standard, limitant l'adoption dans les marchés sensibles aux coûts, malgré une protection supérieure de la peau et le confort du patient

- Les rubans spécialisés tels que le silicone, l'élastique et les variantes respirantes viennent à une prime en raison de leurs propriétés matérielles supérieures et de leurs procédés de fabrication

- Certains fournisseurs de soins de santé et patients peuvent préférer les bandes conventionnelles en raison de contraintes budgétaires, limitant l'adoption de solutions avancées

- Des exigences réglementaires strictes et le respect des normes internationales pour les bandes de qualité médicale peuvent retarder l'entrée sur le marché de nouveaux produits

- L'incohérence de la disponibilité de bandes haut de gamme dans les régions éloignées ou sous-développées peut limiter la croissance

- Le personnel de santé a besoin d'une formation adéquate pour utiliser efficacement les bandes spécialisées, ce qui peut être un défi dans les établissements disposant de ressources limitées.

- Les performances d'adhérence à la bande peuvent varier selon le type de peau, l'humidité et les conditions environnementales, ce qui peut réduire la fiabilité

- Pour surmonter ces défis, les fabricants doivent investir dans des solutions rentables, élargir les réseaux de distribution et fournir une formation et un soutien éducatif aux professionnels de la santé.

- La poursuite de l'innovation dans les bandes abordables, faciles à utiliser et durables est essentielle pour assurer une plus grande pénétration du marché.

- La sensibilité aux prix, en particulier dans les économies émergentes, demeure une contrainte majeure affectant les taux d'adoption de bandes médicales de pointe dans le monde

Portée du marché des rubans médicaux

Le marché est segmenté en fonction du type de produit, de l'application et du canal de distribution.

- Par type de produit

Sur la base du type de produit, le marché des rubans médicaux est segmenté en rubans adhésifs, rubans élastiques, rubans en silicone, rubans en papier, rubans en soie, rubans en PE (polyéthylène) respirants médicaux, rubans non tissés respirants médicaux, rubans en tissu non tissé facile à écrire et rubans en rayonne médicale. Le segment des rubans adhésifs a dominé la plus grande part du marché de 42,5 % en 2025, en raison de leur utilisation polyvalente dans les hôpitaux, les centres chirurgicaux et les établissements de soins à domicile. Les bandes adhésives sont largement préférées en raison de leur forte adhésion, de leur facilité d'application et de leur compatibilité avec la peau sensible, ce qui les rend aptes à fixer les pansements, les lignes IV et les sites chirurgicaux. Le segment bénéficie d'une forte demande récurrente, car ces bandes sont à usage unique dans la plupart des procédures cliniques. De plus, leur intégration dans les trousses de soins des plaies, les soins postopératoires et la gestion des plaies chroniques renforce la pénétration du marché. La fiabilité, la rentabilité et la disponibilité de diverses tailles et conceptions renforcent encore leur domination. Les principaux fabricants innoveront continuellement avec des formulations hypoallergéniques et une meilleure respirabilité pour améliorer le confort du patient. En outre, l'augmentation mondiale des interventions chirurgicales et la sensibilisation accrue à la lutte contre les infections sont des facteurs clés qui conduisent à une adoption cohérente.

Le segment des bandes en silicone devrait connaître le TCAC le plus rapide de 11,3% entre 2026 et 2033, en raison de la préférence croissante pour les bandes non irritantes, qui sont idéales pour les peaux sensibles ou compromises. Les bandes en silicone sont de plus en plus utilisées dans les soins des plaies, les soins des brûlures et les applications postopératoires, en particulier chez les patients gériatriques et pédiatriques. Leur capacité à adhérer en toute sécurité mais à enlever doucement sans endommager la peau alimente l'adoption. Les innovations technologiques en silicone de qualité médicale, associées à une prise de conscience croissante de l'intégrité de la peau chez les fournisseurs de soins de santé et les patients, stimulent la croissance. La flexibilité des bandes, la réutilisabilité dans certaines applications et la compatibilité avec des zones délicates telles que le visage ou les articulations en font une solution privilégiée. L'expansion des services de soins à domicile et de consultations externes, où les bandes magnétiques sont essentielles, contribue également à l'adoption. De plus, la recommandation des cliniciens pour les solutions à base de silicone dans la gestion chronique des plaies et les soins des ulcères de pression soutient l'expansion du marché.

- Par demande

Sur la base de l'application, le marché des rubans médicaux est segmenté en attelles, pansements, lignes IV sécurisées, joints d'ostomie et chirurgies. En 2025, le segment des pansements détenait la plus grande part des revenus du marché, soit 36,8 %, en raison de la forte prévalence des blessures chroniques, des besoins en soins postopératoires et des blessures aiguës nécessitant de fréquents changements de pansements. Les hôpitaux et les centres chirurgicaux ambulatoires utilisent largement les bandes médicales pour sécuriser les pansements des plaies, promouvoir la guérison et prévenir la contamination. Le segment bénéficie d'une utilisation récurrente et d'une intégration dans des protocoles normalisés de soins des plaies. Les techniques d'adhésif avancées, y compris les bandes respirantes et hypoallergéniques, encouragent davantage l'adoption. L'augmentation de la population gériatrique et l'augmentation de l'incidence du diabète, des troubles vasculaires et des blessures post-chirurgicales contribuent grandement à la demande. Les cliniciens préfèrent les bandes qui assurent une fixation sûre tout en maintenant le confort du patient. De plus, les initiatives gouvernementales en matière de soins de santé qui favorisent des pratiques appropriées en matière de soins des plaies sont à l'origine d'une utilisation généralisée.

Le segment des lignes IV sécurisées devrait connaître le TCAC le plus rapide de 10,9% entre 2026 et 2033, appuyé par une utilisation croissante dans les hôpitaux, les cliniques externes et les établissements de soins à domicile. Les enregistrements médicaux sont essentiels pour prévenir le délogement IV, réduire le risque d'infection et assurer la sécurité des patients. L'adoption croissante de traitements par perfusion, de chimiothérapie et d'hydratation contribue à augmenter la demande. Les bandes élastiques et faciles à lire qui offrent flexibilité et adhérence sécurisée gagnent en popularité dans les milieux cliniques. Les hôpitaux préfèrent de plus en plus les kits IV préemballés avec des solutions de bandes intégrées pour la normalisation et l'efficacité. La tendance à des interventions peu invasives et à des traitements de courte durée en milieu ambulatoire favorise la croissance du marché. Les programmes d'éducation et de formation qui mettent l'accent sur la gestion sécuritaire des soins infirmiers et des soins à domicile appuient également l'expansion.

- Par canal de distribution

Sur la base du canal de distribution, le marché des bandes médicales est segmenté en hôpitaux, centres chirurgicaux ambulatoires (ASC), cliniques et établissements de soins à domicile. Le segment des hôpitaux a dominé avec une part des revenus de 41,6 % en 2025, attribuable à des volumes élevés de patients, des interventions chirurgicales et des protocoles normalisés de soins des plaies. Les hôpitaux sont les principaux acheteurs de bandes médicales en raison de l'approvisionnement en vrac, de la conformité réglementaire et de l'intégration dans les processus de soins chirurgicaux et postopératoires. La présence de systèmes d'approvisionnement avancés, de contrats avec des fabricants de premier plan et d'une forte adoption clinique assurent une demande continue. Les hôpitaux préfèrent aussi des bandes certifiées de haute qualité qui répondent à des normes strictes d'hygiène et de performance. L'usage fréquent en soins intensifs, en salles d'opération, en soins d'urgence et en gestion des blessures chroniques contribue à la demande récurrente. De plus, les hôpitaux adoptent de plus en plus des bandes avec une adhérence améliorée, des propriétés hypoallergéniques et la convivialité pour améliorer les résultats des patients.

Le secteur des soins à domicile devrait connaître le TCAC le plus rapide de 10,7%, de 2026 à 2033, alimenté par l'augmentation des soins ambulatoires, la gestion des blessures chroniques et les pratiques de soins de santé au bricolage. La croissance des services de soins à domicile pour les soins postopératoires, la thérapie IV et la gestion des ulcères de pression conduit à l'utilisation de bandes. Les patients et les soignants préfèrent des bandes médicales faciles à utiliser, adaptées à la peau et sécurisées pour les soins quotidiens des plaies. Une sensibilisation accrue à la prévention des infections, à la commodité et aux options de traitement à domicile favorise l'adoption. Les améliorations technologiques, telles que les bandes respirantes, élastiques et hypoallergéniques, améliorent la facilité d'utilisation dans les environnements domestiques. La hausse du revenu disponible, l'accès aux circuits de vente en ligne et la disponibilité de trousses de soins à domicile accélèrent encore la croissance. La tendance aux soins axés sur le patient et à la télémédecine contribue également à accroître l'utilisation des bandes dans les applications de soins à domicile.

Marché des bandes médicales Analyse régionale

- L'Amérique du Nord a dominé le marché des bandes médicales avec la plus grande part de revenus d'environ 38,7 % en 2025, sous l'impulsion d'un système de santé bien établi, de taux élevés d'interventions chirurgicales et d'une forte adoption de solutions avancées de soins des plaies. La présence de grands fabricants nationaux et multinationaux renforce encore le leadership du marché. Les États-Unis ont capturé la majeure partie de la part régionale, appuyée par l'utilisation croissante des bandes médicales dans les hôpitaux, les centres chirurgicaux ambulatoires et les applications de soins à domicile.

- La sensibilisation à la prévention des infections et les progrès dans les pratiques chirurgicales et de soins des plaies alimentent la demande. En outre, l'intégration de technologies de rubans innovantes avec des adhésifs spécialisés et des matériaux hypoallergéniques favorise l'adoption. Les dépenses élevées de soins de santé, associées à une couverture d'assurance robuste, facilitent l'accès aux bandes médicales premium

- Les investissements continus de R-D des principaux intervenants, ainsi que les approbations réglementaires pour les nouveaux produits, contribuent à accroître la pénétration du marché. La commodité, la sécurité et l'efficacité offertes par les bandes médicales modernes conduisent à une préférence soutenue parmi les fournisseurs de soins de santé

États-Unis d'Amérique rubans médicaux Aperçu du marché

Le marché des bandes médicales aux États-Unis a représenté la plus grande part en Amérique du Nord, en raison d'une forte demande dans les hôpitaux et les établissements de soins à domicile en 2025. L'adoption est alimentée par une sensibilisation accrue aux protocoles de soins des plaies et aux pratiques de soins préventifs. Les hôpitaux et les centres chirurgicaux utilisent de plus en plus des bandes de pointe pour les soins postopératoires, la fixation sécurisée du pansement et le confort des patients. La prévalence croissante des blessures chroniques, conjuguée à la croissance de la population gériatrique, favorise une croissance continue. Les innovations dans la technologie adhésive, y compris les options agréables à la peau, respirantes et imperméables, améliorent la performance du produit. De plus, l'intégration aux chaînes d'approvisionnement hospitalières et aux stratégies d'approvisionnement institutionnel assure une demande cohérente. Le marché bénéficie d'une solide infrastructure nationale de fabrication et de distribution. L'augmentation des dépenses de santé et de la couverture d'assurance pour les produits de soins des plaies stimule l'adoption. L'expansion du marché est également soutenue par des campagnes éducatives mettant l'accent sur la bonne gestion des soins des plaies.

Perspectives du marché des bandes médicales en Europe

Le marché européen des bandes médicales devrait se développer à un TCAC stable tout au long de la période de prévision, appuyé par des réglementations strictes en matière de soins de santé et l'adoption croissante de pratiques de pointe en matière de soins des plaies. L'urbanisation croissante, conjuguée à l'augmentation de l'incidence des interventions chirurgicales, est à l'origine du besoin de bandes médicales fiables dans les hôpitaux, les cliniques et les soins à domicile. Des pays comme l'Allemagne, la France et l'Italie sont témoins d'investissements croissants dans les infrastructures de soins de santé, qui soutiennent la pénétration des produits. Les consommateurs et les fournisseurs de soins de santé européens privilégient de plus en plus les bandes innovantes et respectueuses de la peau qui réduisent l'irritation et améliorent la guérison. La croissance des établissements de santé privés et publics, ainsi que les politiques de remboursement des consommables médicaux, renforcent encore l'expansion du marché. L'accent mis sur la prévention des infections, les soins postopératoires et la gestion des plaies chroniques stimule l'utilisation uniforme des produits. La R-D continue par les fabricants régionaux assure la disponibilité de bandes innovantes de haute qualité.

Allemagne Bandes médicales Aperçu du marché

Le marché allemand des bandes médicales devrait se développer à un TCAC considérable au cours de la période de prévision, alimenté par une forte concentration sur les soins de santé numériques et les pratiques chirurgicales avancées. L'Allemagne encourage l'adoption de bandes médicales avancées. Les hôpitaux, les centres chirurgicaux et les établissements de soins de longue durée préfèrent les bandes à adhérence accrue, la respirabilité et les propriétés hypoallergéniques. L'intégration avec les protocoles de soins des plaies et les systèmes de pansement avancés améliore les résultats des patients. Les cadres réglementaires assurent la qualité et l'innocuité des produits et accroissent la confiance des médecins dans les produits. En outre, l'accent mis sur les soins de santé préventifs et le contrôle des infections favorise une utilisation accrue. La disponibilité de bandes médicales écologiques et technologiquement avancées s'harmonise avec les préférences des consommateurs et des institutions, contribuant ainsi à une croissance soutenue du marché.

Aperçu du marché des bandes médicales Asie-Pacifique

Le marché des bandes médicales Asie-Pacifique est sur le point de croître au rythme le plus rapide de TCAC d'environ 10,5 % au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, de l'expansion des infrastructures hospitalières et de la sensibilisation à la prévention des infections. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud connaissent une croissance rapide des interventions chirurgicales, de la gestion des blessures chroniques et des services de soins à domicile. L'adoption est alimentée par des initiatives gouvernementales visant à améliorer l'accessibilité des soins de santé, l'urbanisation et l'accroissement de la population de la classe moyenne. Les progrès technologiques dans les matériaux adhésifs, les formulations adaptées à la peau et les bandes multifonctionnelles accélèrent l'adoption. Une collaboration accrue entre les fabricants mondiaux et locaux accroît la disponibilité et l'accessibilité des produits. Les hôpitaux, les cliniques et les fournisseurs de soins à domicile investissent dans des bandes fiables et performantes pour améliorer les résultats des patients. La sensibilisation accrue aux pratiques de soins postopératoires et de gestion des blessures renforce également la croissance du marché dans la région.

China Medical Tapes Market Insight

Le marché chinois des bandes médicales a représenté la plus grande part des revenus en Asie-Pacifique en 2025, grâce à l'urbanisation rapide, à l'expansion des infrastructures hospitalières et à l'augmentation de la population de la classe moyenne. Le secteur des soins de santé du pays connaît une modernisation importante, avec une augmentation des interventions chirurgicales et de l'adoption de soins à domicile qui conduisent à la demande de bandes médicales. Les initiatives gouvernementales en matière de soins de santé et les investissements dans l'expansion des hôpitaux renforcent encore l'utilisation. L'augmentation des maladies chroniques, des soins postopératoires et de la sensibilisation aux pratiques de lutte contre les infections augmente la dépendance à l'égard des bandes de haute qualité. La disponibilité de produits rentables et d'une solide base de fabrication nationale assure une large accessibilité. L'adoption est encore renforcée par une collaboration accrue avec les fabricants multinationaux afin d'apporter des produits innovants aux marchés locaux.

Japan Medical Tapes Market Insight

Le marché japonais des bandes médicales ne cesse de croître en raison des infrastructures de soins de haute technologie, du vieillissement de la population et de l'importance accordée à la commodité des patients. Les hôpitaux et les fournisseurs de soins à domicile comptent de plus en plus sur des bandes médicales avancées pour les applications chirurgicales, les blessures chroniques et les applications postopératoires. Les bandes thermosensibles, hypoallergéniques et étanches sont particulièrement utilisées pour traiter les problèmes de peau sensibles chez les personnes âgées. L'intégration aux protocoles modernes de soins des plaies et aux services de soins à domicile renforce l'adoption. Les politiques gouvernementales visant à promouvoir des soins de santé et une couverture d'assurance de qualité pour les produits de soins des plaies soutiennent la croissance du marché. La tendance vers des interventions chirurgicales peu invasives et le confort accru du patient stimule la demande continue. Japon La préférence pour des solutions médicales technologiquement avancées assure l'introduction et l'adoption de produits de bande innovants.

Part de marché des bandes médicales

L'industrie des rubans médicaux est principalement dirigée par des entreprises bien établies, notamment :

•Johnson et Johnson(États-Unis)

• Medline Industries (États-Unis)

•Smith & Nephew(Royaume-Uni)

• Cardinal Health (États-Unis)

•Groupe HARTMANN(Allemagne)

•Nitto Denko Corporation(Japon)

• Paul Hartmann AG (Allemagne)

• Beiersdorf AG (Allemagne)

• Andover Healthcare (États-Unis)

• Lohmann & Rauscher (Allemagne)

Les derniers développements sur le marché mondial des bandes médicales

- En février 2023, 3M, un leader mondial des solutions de santé et d'adhésif, a lancé laBande médicale 3M 4578, une bande adhésive innovante conçue pour fournir une usure prolongée jusqu'à 28 jours pour les capteurs, les moniteurs de santé et les portables médicaux à long terme, doublant la norme de l'industrie et améliorant le confort et la durabilité pour les applications chroniques des patients. Ce lancement a marqué une étape importante dans la technologie des bandes en permettant une fixation plus fiable et à long terme des appareils dans les milieux cliniques et à domicile

- En janvier 2023, H.B. Fuller Company a présentéFaire fondre 1515-I, un adhésif biocompatible conçu pour les applications de rubans médicaux, offrant une adhérence supérieure même dans des conditions chaudes et humides, particulièrement adapté pour les rubans chirurgicaux non tissés et l'utilisation sensible des patients. Ce produit souligne la concentration croissante de l'industrie sur les matériaux patients-centriques à haute performance adaptés aux environnements mondiaux

- En octobre 2024, Solventum a lancé une nouvelle bande médicale à double couche composée à la fois d'adhésifs en silicone et d'acrylates hi-tack conçus pour des applications sensibles à la peau, répondant ainsi à la demande clinique de bandes combinant une forte adhérence et un traumatisme cutané réduit, en particulier dans les applications répétées ou de longue durée.

- En décembre 2024, Ahlstrom, un important fabricant de fibres et d'adhésifs, a dévoilé unesupport transparent à base de fibresvisant à réduire l'utilisation du plastique et à améliorer la durabilité des bandes adhésives médicales, en soutenant les établissements de santé.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.