Global Meningococcal Disease Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

10.05 Billion

USD

14.18 Billion

2024

2032

USD

10.05 Billion

USD

14.18 Billion

2024

2032

| 2025 –2032 | |

| USD 10.05 Billion | |

| USD 14.18 Billion | |

| % | |

|

Segmentation du marché mondial du traitement des infections à méningocoques, par type (vaccins et antibiotiques), voie d'administration (orale et intraveineuse), canal de distribution (pharmacie hospitalière, pharmacie en ligne et pharmacie de détail), utilisateurs finaux (hôpitaux, cliniques spécialisées et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement des maladies méningococciques

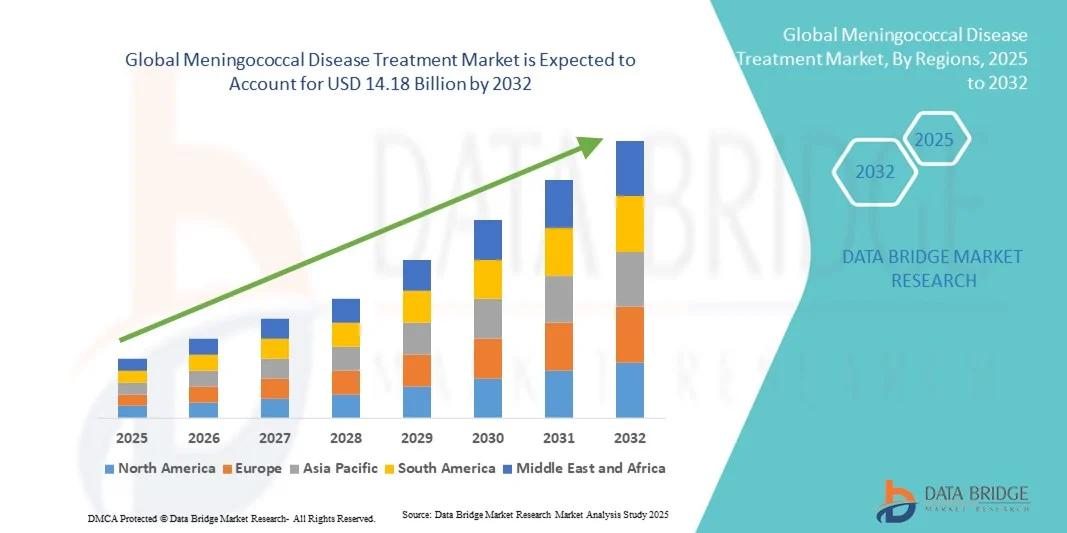

- La taille du marché mondial du traitement des maladies méningococciques était évaluée à 10,05 milliards USD en 2024 et devrait atteindre 14,18 milliards USD d'ici 2032 , à un TCAC de 4,4 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des infections à méningocoque dans le monde, les progrès technologiques dans le développement de vaccins et la sensibilisation croissante aux mesures de santé préventives.

- Par ailleurs, l'expansion des programmes gouvernementaux de vaccination, l'augmentation du financement des initiatives de santé publique et la demande croissante de vaccins efficaces et combinés font du traitement de la méningococcie un élément essentiel de la prise en charge des maladies infectieuses. Ces facteurs convergents accélèrent l'adoption de thérapies innovantes, stimulant ainsi significativement la croissance du secteur.

Analyse du marché du traitement des maladies méningococciques

- Les traitements contre les maladies méningococciques, notamment les vaccins et les antibiotiques, sont de plus en plus essentiels pour prévenir et gérer les infections causées par Neisseria meningitidis, en particulier dans les populations à haut risque, en raison de leur capacité à réduire l'incidence, la gravité et les taux de mortalité de la maladie à l'échelle mondiale.

- La demande croissante de traitements contre les maladies méningococciques est principalement alimentée par la prévalence croissante des infections méningococciques, la sensibilisation croissante aux programmes de vaccination et l'attention croissante du public et du gouvernement aux mesures de santé préventives.

- L'Amérique du Nord a dominé le marché du traitement des maladies méningococciques avec la plus grande part de revenus de 39,2 % en 2024, grâce à des programmes de vaccination bien établis, des dépenses de santé élevées et une forte présence de grandes sociétés pharmaceutiques. Les États-Unis connaissent une adoption substantielle des vaccins contre le méningocoque, en particulier chez les adolescents et les adultes à risque, soutenue par la R&D continue sur les vaccins combinés et de nouvelle génération.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du traitement des maladies méningococciques au cours de la période de prévision, en raison de l'amélioration des infrastructures de soins de santé, de la sensibilisation croissante aux infections méningococciques et de l'expansion des initiatives de vaccination.

- Les vaccins ont dominé le marché du traitement des maladies méningococciques avec une part de marché de 48 % en 2024, grâce à leur efficacité prouvée, leur large couverture contre de multiples souches et leur facilité d'intégration dans les calendriers de vaccination de routine.

Portée du rapport et segmentation du marché du traitement des maladies méningococciques

|

Attributs |

Informations clés sur le marché du traitement des maladies méningococciques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement des maladies méningococciques

Progrès réalisés grâce aux vaccins combinés et de nouvelle génération

- Une tendance importante et croissante sur le marché mondial du traitement des maladies méningococciques est le développement de vaccins combinés et de nouvelle génération offrant une protection contre de multiples souches de Neisseria meningitidis, améliorant ainsi la couverture vaccinale et la commodité.

- Par exemple, le vaccin Penmenvy de GSK combine des composants de Bexsero et de Menveo pour se défendre contre cinq souches courantes, simplifiant ainsi les calendriers de vaccination et réduisant le nombre d'injections nécessaires.

- Les vaccins de nouvelle génération visent également à élargir la couverture des souches et à prolonger la durée de l'immunité, améliorant ainsi la prévention des maladies et allégeant le fardeau des soins de santé. Par exemple, le vaccin MenB-fHbp de Pfizer offre une protection renforcée aux adolescents et aux jeunes adultes à haut risque.

- Ces avancées transforment les stratégies de santé publique et les campagnes de vaccination, car les prestataires de soins de santé recommandent de plus en plus ces vaccins pour les programmes de vaccination de routine.

- La demande de vaccins offrant une protection plus large et une immunogénicité améliorée augmente rapidement sur les marchés développés et émergents, car les gouvernements et les organisations de santé accordent la priorité à la prévention des maladies.

- Des méthodes d’administration innovantes, telles que les vaccins intranasaux et les patchs à micro-aiguilles, sont explorées pour améliorer l’observance du traitement par les patients et la facilité d’administration.

- Les plateformes de santé numériques et les applications mobiles sont de plus en plus utilisées pour suivre les calendriers de vaccination et envoyer des rappels, améliorant ainsi l'observance et les taux de couverture vaccinale.

Dynamique du marché du traitement des maladies méningococciques

Conducteur

Augmentation de la prévalence des maladies et sensibilisation à la vaccination

- La prévalence croissante des infections à méningocoque, en particulier dans les populations à haut risque, associée à une sensibilisation croissante aux mesures de santé préventives, constitue un facteur important de la demande accrue de traitements contre les maladies méningococciques.

- Par exemple, en mars 2024, le CDC américain a lancé une campagne de sensibilisation mettant l’accent sur la vaccination des adolescents et des adultes à risque, encourageant une vaccination rapide.

- Alors que les gouvernements et les organismes de santé encouragent les programmes de vaccination, la demande du public pour des vaccins et des options de traitement efficaces augmente, contribuant à la croissance du marché.

- En outre, l’inclusion des vaccins antiméningococciques dans les calendriers de vaccination systématique et les campagnes de vaccination en milieu scolaire renforce leur adoption dans les régions développées et émergentes.

- La commodité des vaccins combinés, leur efficacité améliorée et leur couverture plus large sont des facteurs clés qui propulsent l’adoption des traitements contre la méningococcie dans le monde entier.

- L’augmentation du financement et des subventions des organisations mondiales de santé telles que l’OMS et Gavi permet des campagnes de vaccination à grande échelle dans les pays en développement, élargissant ainsi la portée du marché.

- Les partenariats public-privé entre les sociétés pharmaceutiques et les gouvernements locaux accélèrent la distribution et l’accessibilité des vaccins dans les régions mal desservies

Retenue/Défi

Problèmes d'accessibilité aux vaccins et de gestion de la chaîne du froid

- L’accès limité aux vaccins dans les régions à faible revenu et les difficultés à maintenir la logistique de la chaîne du froid constituent des obstacles importants à l’expansion du marché et à la couverture vaccinale.

- Par exemple, les difficultés logistiques en Afrique subsaharienne ont retardé la livraison des vaccins contre le méningocoque dans les zones reculées, réduisant ainsi les taux de vaccination en temps opportun.

- Assurer un stockage, un transport et une manipulation appropriés des vaccins est essentiel pour maintenir l'efficacité et minimiser le gaspillage, ce qui nécessite des investissements dans les infrastructures de la chaîne du froid.

- En outre, les coûts élevés des vaccins et les infrastructures de santé limitées dans certaines régions limitent l’adoption généralisée, en particulier pour les vaccins de nouvelle génération et combinés.

- Surmonter ces défis grâce à des initiatives gouvernementales, des programmes d’aide internationale et des stratégies de vaccination abordables est essentiel pour une croissance soutenue du marché.

- L’hésitation à se faire vacciner, alimentée par la désinformation et les croyances culturelles, peut limiter l’adoption même lorsque l’accès est adéquat, ce qui nécessite des campagnes de sensibilisation ciblées.

- Les retards réglementaires dans l’approbation des vaccins dans certains pays peuvent ralentir l’expansion du marché, affectant l’introduction en temps opportun des vaccins avancés ou combinés.

Portée du marché du traitement des maladies méningococciques

Le marché est segmenté en fonction du type, de la voie d’administration, du canal de distribution et des utilisateurs finaux.

- Par type

Sur la base du type de vaccin, le marché du traitement des infections à méningocoque est segmenté en vaccins et antibiotiques. Le segment des vaccins a dominé le marché, avec une part de chiffre d'affaires de 48 % en 2024, grâce au développement des programmes de vaccination gouvernementaux, à une adoption accrue chez les adolescents et les jeunes adultes, et à une sensibilisation accrue aux soins préventifs. Les vaccins offrent une immunité à long terme, réduisent le risque d'épidémies et sont de plus en plus inclus dans les calendriers vaccinaux nationaux. Les campagnes de santé publique soulignant l'importance de la vaccination renforcent encore la demande, notamment en Amérique du Nord et en Europe. Le développement de vaccins combinés et de nouvelle génération couvrant plusieurs souches stimule également l'adoption et élargit le potentiel du marché. Les professionnels de santé privilégient souvent les vaccins en raison de leur efficacité prouvée et de leur capacité à prévenir les complications graves. De plus, les initiatives des organisations mondiales de santé visant à améliorer la couverture vaccinale dans les régions en développement contribuent à maintenir cette domination du marché.

Le segment des antibiotiques devrait connaître la croissance la plus rapide, soit 11,8 % entre 2025 et 2032, grâce à la prévalence croissante des infections méningococciques actives, à une meilleure sensibilisation à l'antibiothérapie prophylactique pour les contacts proches et à la nécessité d'une prise en charge rapide de la maladie. Les antibiotiques tels que la pénicilline et la ceftriaxone sont essentiels aux soins d'urgence et à la réduction de la mortalité. Le développement des programmes de santé communautaire et de gestion hospitalière élargit l'accessibilité, notamment dans les économies émergentes. Ce segment bénéficie d'une R&D continue sur les antibiotiques à large spectre et les formulations adaptées à une administration intraveineuse ou orale. La collaboration croissante entre les laboratoires pharmaceutiques et les établissements de santé favorise également une adoption plus rapide.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en deux catégories : orale et intraveineuse. Le segment intraveineux a dominé le marché avec la plus grande part de chiffre d'affaires (58,3 %) en 2024, principalement en raison de son rôle essentiel dans le traitement rapide des infections graves et de la méningococcémie. L'administration intraveineuse assure une administration plus rapide du médicament et un effet thérapeutique immédiat, ce qui est essentiel en milieu hospitalier et aux urgences. Les hôpitaux et les cliniques spécialisées privilégient les antibiotiques par voie intraveineuse pour les patients en état critique, ce qui stimule la croissance du segment. De plus, les vaccins intraveineux sont souvent utilisés en association pour les groupes à haut risque. Les recommandations cliniques recommandent l'administration intraveineuse pour les cas graves, ce qui favorise leur adoption. Ce segment bénéficie également de la prévalence croissante des infections nosocomiales et des politiques gouvernementales de santé favorables.

Le segment oral devrait connaître le TCAC le plus rapide, soit 12,5 % entre 2025 et 2032, grâce à sa praticité, sa facilité d'auto-administration et sa compatibilité avec les traitements ambulatoires ou la prophylaxie. Les antibiotiques oraux sont de plus en plus privilégiés dans les soins de santé de proximité et lors des campagnes de prophylaxie de masse. Leur caractère non invasif améliore l'observance du traitement et l'accessibilité. Les innovations pharmaceutiques permettent également de meilleures formulations orales, avec une biodisponibilité accrue. La sensibilisation croissante des soignants et des patients aux traitements précoces et aux mesures préventives soutient la croissance.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies en ligne et pharmacies de détail. Le segment des pharmacies hospitalières a dominé le marché avec une part de marché de 49,6 % en 2024, les hôpitaux étant le principal point de départ des campagnes de vaccination et de l'administration d'antibiotiques par voie intraveineuse. Les hôpitaux offrent des environnements contrôlés pour le stockage des vaccins, garantissent le respect de la chaîne du froid et permettent un suivi professionnel des traitements. Ils constituent également un canal de confiance pour les soins préventifs et d'urgence. Les programmes de santé publics fournissent fréquemment des vaccins par l'intermédiaire des pharmacies hospitalières, ce qui stimule encore davantage ce segment. Les hôpitaux collaborent de plus en plus avec les laboratoires pharmaceutiques pour gérer efficacement les stocks et l'accessibilité. Ce segment bénéficie de la forte confiance des patients et de leur préférence pour un accompagnement médical professionnel.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide, soit 16,2 % entre 2025 et 2032, grâce à la pénétration croissante d'Internet, à l'adoption des pharmacies en ligne et à la commodité de la livraison à domicile. Les canaux en ligne améliorent l'accès aux soins dans les zones reculées et rurales, notamment pour les antibiotiques oraux et les vaccins de routine. Les plateformes numériques permettent la vérification et le suivi des ordonnances, ainsi que des rappels rapides, améliorant ainsi l'observance. L'utilisation croissante des smartphones et la sensibilisation à la santé en ligne accélèrent encore l'adoption des pharmacies en ligne. Le soutien réglementaire aux opérations de pharmacie en ligne dans de nombreuses régions contribue également à la croissance du marché.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques spécialisées et autres. Le segment hospitalier a dominé le marché avec la plus grande part de chiffre d'affaires (55,8 %) en 2024, en raison de son rôle essentiel dans l'administration des vaccins et des antibiotiques intraveineux, la gestion des infections graves et la conduite de campagnes de vaccination à grande échelle. Disposant de professionnels de santé formés, d'une chaîne du froid adaptée et d'installations de suivi post-vaccinal, les hôpitaux sont le choix privilégié pour les traitements préventifs et d'urgence. Ils sont également au cœur des programmes de vaccination des groupes à haut risque et de la gestion des épidémies. La collaboration avec les agences gouvernementales de santé renforce la domination des hôpitaux sur le marché. De plus, l'augmentation des capacités hospitalières et le développement d'infrastructures de santé de pointe dans les régions développées soutiennent une croissance continue.

Le segment des cliniques spécialisées devrait connaître le TCAC le plus rapide, soit 13,1 % entre 2025 et 2032, grâce à l'augmentation des soins ambulatoires, aux campagnes de vaccination ciblées et aux options de traitement personnalisées pour les groupes à risque élevé. Les cliniques offrent un accès facile aux adolescents, aux jeunes adultes et aux patients immunodéprimés. Les soins et les conseils spécialisés proposés en clinique améliorent l'observance des calendriers vaccinaux et de l'antibiothérapie. La multiplication des cliniques privées et communautaires dans les économies émergentes améliore l'accessibilité. La collaboration avec les écoles, les entreprises et les programmes de santé communautaire favorise l'adoption des cliniques spécialisées.

Analyse régionale du marché du traitement des maladies méningococciques

- L'Amérique du Nord a dominé le marché du traitement des maladies méningococciques avec la plus grande part de revenus de 39,2 % en 2024, grâce à des programmes de vaccination bien établis, des dépenses de santé élevées et une forte présence de grandes sociétés pharmaceutiques.

- Les consommateurs et les prestataires de soins de santé de la région apprécient grandement l’efficacité, la sécurité et la large couverture des souches offertes par les vaccins et les antibiotiques contre le méningocoque, garantissant une adoption solide parmi les adolescents et les populations adultes à haut risque.

- Cette adoption généralisée est en outre soutenue par de solides initiatives gouvernementales de vaccination, une infrastructure de soins de santé avancée et une R&D continue sur les vaccins de nouvelle génération et combinés, faisant des traitements contre les maladies méningococciques un élément essentiel de la stratégie de santé publique.

Aperçu du marché américain du traitement des maladies méningococciques

En 2024, le marché américain du traitement des infections à méningocoque a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 82 %, grâce à une couverture vaccinale élevée et aux programmes gouvernementaux de vaccination. La sensibilisation du public aux infections à méningocoque et à l'importance des soins préventifs stimule la demande de vaccins et d'antibiotiques. La préférence croissante pour les vaccins combinés et les formulations de nouvelle génération, ainsi que l'accès généralisé aux hôpitaux et aux cliniques spécialisées, stimulent encore davantage le marché. De plus, les initiatives des CDC et d'autres agences de santé publique en faveur de la vaccination des adolescents et des adultes à haut risque contribuent significativement à l'expansion du marché.

Aperçu du marché européen du traitement des maladies méningococciques

Le marché européen du traitement des infections à méningocoques devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement grâce à des programmes de vaccination robustes et au soutien gouvernemental aux soins de santé. L'incidence croissante des épidémies de méningocoque dans certaines régions, conjuguée à une sensibilisation accrue des parents et des professionnels de santé, favorise l'adoption des vaccins. Les pays européens mettent également l'accent sur les mesures de prévention, notamment les campagnes de vaccination en milieu scolaire. La région connaît une croissance significative dans les hôpitaux, les cliniques spécialisées et les centres de santé communautaires, les traitements contre la méningocoque étant intégrés aux programmes de soins de santé courants.

Aperçu du marché britannique du traitement des maladies méningococciques

Le marché britannique du traitement des infections méningococciques devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par les campagnes nationales de vaccination et une sensibilisation accrue du public aux infections méningococciques. De plus, les recommandations gouvernementales concernant la vaccination des adolescents et des adultes à risque encouragent une large adoption. L'infrastructure de santé bien établie du Royaume-Uni, combinée à un solide réseau d'hôpitaux et de cliniques, devrait continuer de stimuler la croissance du marché. Les initiatives de prévention et l'accessibilité aux vaccins combinés renforcent encore l'adoption de ce vaccin par les prestataires de soins de santé, tant privés que publics.

Aperçu du marché allemand du traitement des maladies méningococciques

Le marché allemand du traitement des infections méningococciques devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par des dépenses de santé élevées, des programmes de vaccination avancés et une sensibilisation accrue à la santé publique. L'accent mis par l'Allemagne sur les soins préventifs et la gestion des épidémies favorise l'adoption de vaccins et d'antibiotiques contre la méningite. Les hôpitaux et les cliniques spécialisées jouent un rôle crucial dans l'administration des traitements de routine et d'urgence. L'intégration des vaccins contre la méningite dans les calendriers nationaux de vaccination et les campagnes de vaccination ciblées stimulent également la croissance du marché. De plus, l'intensification de la recherche et du développement de vaccins combinés améliore l'accessibilité et l'efficacité des traitements.

Aperçu du marché du traitement des maladies méningococciques en Asie-Pacifique

Le marché du traitement des infections à méningocoques en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 13,5 % entre 2025 et 2032, grâce au développement des infrastructures de santé, aux initiatives gouvernementales de vaccination et à une sensibilisation croissante à la prévention des infections à méningocoques. Des pays comme la Chine, le Japon et l'Inde connaissent une adoption rapide des vaccins et des antibiotiques, soutenue par des campagnes de santé publique. L'expansion du réseau hospitalier régional et la disponibilité croissante des vaccins combinés améliorent l'accessibilité. De plus, l'urbanisation croissante et l'augmentation des revenus disponibles permettent une couverture vaccinale plus large. La collaboration entre les autorités de santé publique et les laboratoires pharmaceutiques accélère la distribution des traitements aux populations mal desservies.

Aperçu du marché japonais du traitement des maladies méningococciques

Le marché japonais du traitement des infections à méningocoque connaît un essor considérable grâce à l'importance accordée par le pays à la prévention, à une forte sensibilisation à la vaccination et à des infrastructures de santé de pointe. La population japonaise accorde une priorité à la vaccination contre les infections à haut risque, ce qui favorise le recours aux vaccins et aux antibiotiques. Les hôpitaux et les cliniques spécialisées facilitent la mise en place de campagnes de vaccination rapides, notamment chez les adolescents et les jeunes adultes. L'intégration des dossiers médicaux électroniques et des systèmes de suivi des vaccinations améliore le respect des calendriers vaccinaux. De plus, le vieillissement de la population japonaise est susceptible de stimuler la demande de traitements accessibles et pratiques, tant en milieu résidentiel qu'en milieu clinique.

Aperçu du marché indien du traitement des maladies méningococciques

En 2024, le marché indien du traitement des infections à méningocoque représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce aux programmes gouvernementaux de vaccination, à la sensibilisation accrue et à l'élargissement de l'accès aux soins. La croissance de la classe moyenne et de la population urbaine en Inde stimule la demande de vaccins et d'antibiotiques. Les initiatives de santé publique, notamment les campagnes de vaccination en milieu scolaire, favorisent une adoption généralisée. La disponibilité de vaccins abordables, combinée aux partenariats entre les fabricants nationaux et les programmes gouvernementaux, stimule la croissance du marché. De plus, les campagnes en cours visant à renforcer les soins préventifs et la surveillance des maladies améliorent encore le recours aux traitements dans les hôpitaux et les cliniques.

Part de marché du traitement des maladies méningococciques

L’industrie du traitement des maladies méningococciques est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Sanofi (France)

- Merck & Co., Inc. (États-Unis)

- Hilleman Laboratories Pte Ltd (Singapour)

- CSL Limited (Australie)

- Seqirus (États-Unis)

- Serum Institute of India Pvt. Ltd. (Inde)

- Biological E. Limited (Inde)

- Novartis AG (Suisse)

- Johnson & Johnson Services, Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Baxter (États-Unis)

- Eli Lilly and Company (États-Unis)

- Bristol-Myers Squibb Company (États-Unis)

- Amgen Inc. (États-Unis)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Gilead Sciences, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial du traitement des maladies méningococciques ?

- En juillet 2025, le Vietnam a introduit et commencé à administrer MenACYW, un vaccin antiméningococcique de nouvelle génération fabriqué aux États-Unis, par l'intermédiaire du système de centres de vaccination VNVC. Cette initiative marque une étape importante dans l'élargissement de l'accès à la vaccination antiméningococcique en Asie du Sud-Est.

- En mai 2025, la FDA américaine a approuvé une extension de l'indication de MenQuadfi, un vaccin antiméningococcique quadrivalent, pour les enfants âgés de 6 semaines à 23 mois. Cette extension renforce la protection contre la méningococcie invasive chez les jeunes enfants.

- En avril 2025, l'Organisation mondiale de la Santé (OMS) a publié ses toutes premières recommandations mondiales pour le diagnostic, le traitement et la prise en charge de la méningite. Ces recommandations visent à standardiser les soins, à réduire la mortalité et les invalidités, et à fournir des recommandations fondées sur des données probantes aux professionnels de santé du monde entier.

- En février 2025, PENMENVY™ de GSK, un vaccin combiné ciblant cinq principaux sérogroupes méningococciques (A, B, C, W, Y), a été approuvé par la FDA américaine pour les personnes âgées de 10 à 25 ans. Cette autorisation vise à améliorer les taux de vaccination en réduisant le nombre d'injections nécessaires.

- En octobre 2023, Pfizer a reçu l'approbation de la FDA américaine pour PENBRAYA™, le premier vaccin pentavalent couvrant les sérogroupes A, B, C, W et Y. Ce vaccin est indiqué pour les adolescents et les jeunes adultes âgés de 10 à 25 ans, dans le but de simplifier les calendriers de vaccination et d'améliorer la protection contre la méningococcie invasive.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.