Global Metastatic Cancer Drug Market

Taille du marché en milliards USD

TCAC :

%

USD

60.68 Billion

USD

104.25 Billion

2025

2033

USD

60.68 Billion

USD

104.25 Billion

2025

2033

| 2026 –2033 | |

| USD 60.68 Billion | |

| USD 104.25 Billion | |

| % | |

|

Segmentation du marché mondial des médicaments contre le cancer métastatique, par type (cancer de la prostate, cancer de l'ovaire, cancer colorectal, cancer du sein, mélanome, cancer du poumon et autres), produit (trastuzumab, pertuzumab et trastuzumab emtansine), traitement (chimiothérapie, immunothérapie, hormonothérapie, chirurgie et autres), voie d'administration (intraveineuse, intramusculaire et autres), dosage (injection, comprimés et autres), utilisateurs finaux (hôpitaux, cliniques spécialisées et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des médicaments contre le cancer métastatique

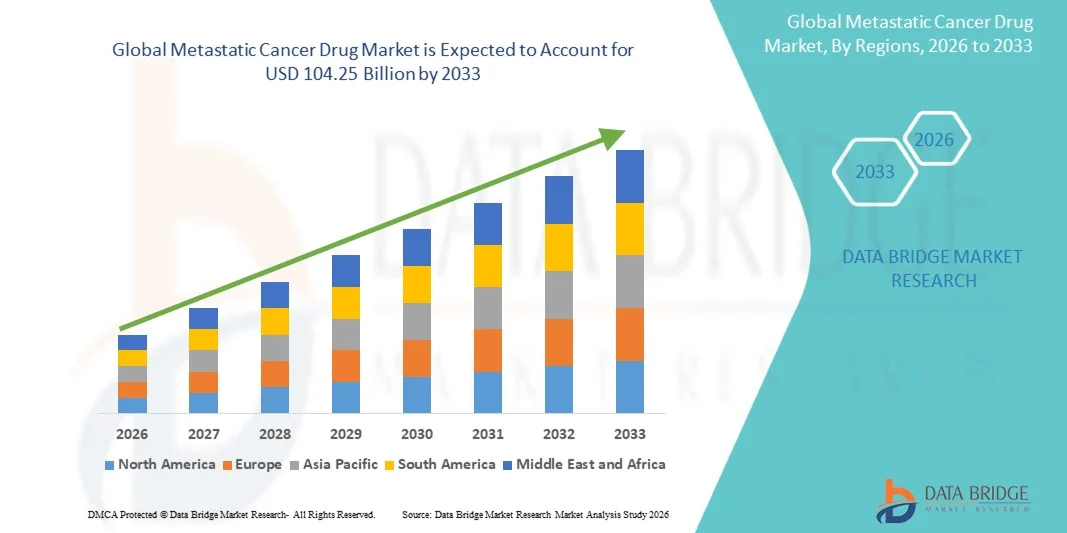

- Le marché mondial des médicaments contre le cancer métastatique était évalué à 60,68 milliards de dollars américains en 2025 et devrait atteindre 104,25 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des cancers à un stade avancé, la sensibilisation accrue aux thérapies ciblées et les progrès significatifs réalisés dans le développement des médicaments oncologiques.

- De plus, la demande croissante de traitements personnalisés, conjuguée aux progrès technologiques en médecine de précision et en produits biologiques, fait des médicaments contre le cancer métastatique une solution essentielle pour améliorer la survie et la qualité de vie des patients. Ces facteurs convergents accélèrent l'adoption des traitements contre le cancer métastatique, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des médicaments contre le cancer métastatique

- Les médicaments contre le cancer métastatique, notamment les thérapies ciblées et les agents d'immuno-oncologie, jouent un rôle de plus en plus crucial dans l'amélioration de la survie et de la qualité de vie des patients atteints de cancers avancés ou réfractaires, grâce à leur précision, leur efficacité et leur capacité à réduire la toxicité systémique.

- La demande croissante de médicaments contre le cancer métastatique est principalement alimentée par la prévalence accrue des cancers à un stade avancé, la sensibilisation croissante à la médecine personnalisée et le développement de produits biologiques de nouvelle génération et de thérapies combinées.

- L'Amérique du Nord a dominé le marché des médicaments contre le cancer métastatique avec la plus grande part de revenus (42,5 %) en 2025, grâce à des infrastructures de santé avancées, une forte sensibilisation des patients, des politiques de remboursement avantageuses et des investissements importants des principales entreprises pharmaceutiques dans la recherche et le développement.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des médicaments contre le cancer métastatique au cours de la période de prévision, en raison de la prévalence croissante du cancer, de l'accès élargi aux soins de santé, de la hausse des revenus disponibles et des initiatives gouvernementales en faveur des soins oncologiques.

- Le segment intraveineux a représenté la plus grande part de revenus du marché (56,2 %) en 2025, grâce à une biodisponibilité rapide et un dosage précis. Les hôpitaux privilégient la voie intraveineuse pour les protocoles de thérapie combinée.

Portée du rapport et segmentation du marché des médicaments contre le cancer métastatique

|

Attributs |

Principaux enseignements du marché des médicaments contre le cancer métastatique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Roche (Suisse) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des médicaments contre le cancer métastatique

« Adoption croissante des thérapies ciblées et personnalisées »

- L'une des principales tendances du marché mondial des médicaments contre le cancer métastatique est le recours croissant aux thérapies ciblées et aux traitements personnalisés. Les progrès de la recherche en oncologie ont permis le développement de médicaments spécifiquement conçus pour certains sous-types de cancer, profils de biomarqueurs et caractéristiques génétiques des patients, améliorant ainsi l'efficacité des traitements et minimisant les effets indésirables.

- Par exemple, en 2025, Pfizer a lancé une thérapie ciblée sur des biomarqueurs pour les patientes atteintes d'un cancer du sein métastatique HER2-positif, démontrant des taux de réponse significativement supérieurs à ceux de la chimiothérapie conventionnelle. De même, Roche a élargi son portefeuille de thérapies ciblées pour le cancer colorectal métastatique en intégrant le dépistage des mutations KRAS afin d'optimiser les résultats du traitement.

- De plus, les thérapies combinées, notamment l'association de l'immunothérapie à la chimiothérapie conventionnelle, gagnent en popularité pour lutter contre la résistance aux médicaments et la progression métastatique à un stade avancé. Cette approche est particulièrement adoptée dans les hôpitaux et les cliniques spécialisées d'Amérique du Nord et d'Europe.

- Une autre tendance notable est l'adoption croissante des thérapies ciblées orales, qui offrent aux patients la commodité d'un traitement à domicile et améliorent l'observance thérapeutique. Les entreprises pharmaceutiques investissent de plus en plus dans des formulations qui réduisent les hospitalisations et la fréquence des consultations.

- La tendance vers la médecine de précision s'accompagne également d'une collaboration accrue entre les entreprises pharmaceutiques, les instituts de recherche et les prestataires de soins de santé afin de développer des solutions thérapeutiques spécifiques à chaque région qui tiennent compte de la diversité génétique et épidémiologique des cancers métastatiques à l'échelle mondiale.

Dynamique du marché des médicaments contre le cancer métastatique

Conducteur

« Augmentation de la prévalence du cancer et hausse des investissements dans les soins de santé »

- L'incidence croissante des cancers métastatiques dans le monde, conjuguée à l'augmentation des dépenses de santé et à un meilleur accès des patients aux soins oncologiques, est un facteur majeur de croissance du marché des médicaments contre le cancer métastatique. Les gouvernements et les établissements de santé privés investissent en priorité dans les thérapies de pointe afin d'améliorer les taux de survie et la qualité de vie des patients.

- Aux États-Unis, par exemple, l'Institut national du cancer a signalé une augmentation des cas de cancers du poumon et colorectal métastatiques, ce qui a stimulé la demande de médicaments anticancéreux métastatiques, de marque et génériques, dans les hôpitaux, les cliniques spécialisées et les services de soins à domicile.

- De plus, la sensibilisation croissante aux options de diagnostic précoce et de traitement encourage les patients à rechercher des interventions thérapeutiques plus avancées, notamment chez les adultes et les personnes âgées. Les entreprises pharmaceutiques développent activement les essais cliniques et lancent des thérapies ciblées pour répondre à cette demande.

- Un autre facteur est la prévalence croissante des tests diagnostiques compagnons, qui permettent d'établir des plans de traitement personnalisés et d'améliorer l'efficacité des médicaments contre le cancer métastatique. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus ces tests diagnostiques pour optimiser les résultats thérapeutiques.

- Les initiatives gouvernementales, telles que les systèmes de remboursement, les programmes d'aide aux patients et l'expansion des infrastructures de santé, notamment en Amérique du Nord et en Europe, facilitent une adoption plus large des thérapies avancées contre le cancer métastatique.

- En outre, l'augmentation des investissements dans la R&D en oncologie par les principaux acteurs pharmaceutiques accélère l'introduction de médicaments innovants, notamment les produits biologiques et les inhibiteurs de petites molécules, qui transforment la norme de soins pour les cancers métastatiques à l'échelle mondiale.

Retenue/Défi

« Coûts de traitement élevés et exigences réglementaires strictes »

- Le coût élevé des médicaments innovants contre le cancer métastatique, associé à des processus d'approbation réglementaires complexes et spécifiques à chaque région, constitue un obstacle majeur à l'expansion du marché. Ces facteurs peuvent limiter l'accès des patients et retarder la mise à disposition de nouveaux traitements dans certaines régions.

- Par exemple, les protocoles d'immunothérapie pour le mélanome métastatique ou le cancer du poumon avancé peuvent coûter plusieurs dizaines de milliers de dollars par cycle de traitement, ce qui les rend inabordables pour les patients sensibles aux prix, en particulier dans les économies émergentes.

- De plus, les obstacles réglementaires, notamment les exigences étendues en matière d'essais cliniques, les procédures d'approbation rigoureuses et les obligations de surveillance post-commercialisation continue, peuvent ralentir l'introduction de nouvelles thérapies. Cela représente un défi particulièrement important pour les petites entreprises pharmaceutiques qui cherchent à pénétrer des marchés concurrentiels.

- Un autre défi réside dans la disponibilité limitée des infrastructures de santé et des spécialistes en oncologie dans les pays en développement, ce qui restreint l'accès aux traitements de pointe et limite l'adoption générale des médicaments contre le cancer métastatique.

- Les problèmes d'adhésion et d'observance des patients, notamment pour les traitements complexes associant plusieurs thérapies ou prenant des médicaments par voie orale, ont également un impact sur la croissance du marché. Des programmes d'éducation et de suivi sont nécessaires pour garantir des résultats optimaux du traitement.

- Pour relever ces défis, il est nécessaire de mettre en œuvre des stratégies telles que des programmes d'aide aux patients, des initiatives de réduction des coûts, des procédures d'approbation réglementaire plus rapides et des partenariats public-privé afin d'améliorer l'accessibilité et l'abordabilité, garantissant ainsi une croissance durable du marché mondial des médicaments contre le cancer métastatique.

Portée du marché des médicaments contre le cancer métastatique

Le marché est segmenté en fonction du type, du produit, du traitement, de la voie d'administration, du dosage, des utilisateurs finaux et du canal de distribution.

• Par type

Le marché est segmenté, selon le type de cancer, en cancer de la prostate, cancer de l'ovaire, cancer colorectal, cancer du sein, mélanome, cancer du poumon et autres. Le segment du cancer de la prostate a représenté la plus grande part de marché (28,6 %) en 2025, en raison de sa forte prévalence chez les hommes âgés et de l'adoption généralisée des thérapies ciblées. Les hôpitaux et les cliniques spécialisées privilégient les protocoles de traitement combinés, incluant la chimiothérapie et l'hormonothérapie. Les programmes de dépistage précoce et le dépistage systématique ont amélioré les taux de détection, contribuant ainsi à la croissance du chiffre d'affaires. La couverture d'assurance et les politiques de remboursement favorisent l'adoption de ces traitements. Les données cliniques et les préférences des médecins garantissent la confiance dans les traitements. Les schémas thérapeutiques à long terme assurent une demande constante. Les pharmacies hospitalières assurent un approvisionnement régulier en médicaments. Les programmes d'observance et le suivi des patients améliorent les résultats. Les soins de support améliorent la survie des patients. Les projets de recherche et développement continuent d'élargir les indications. Les initiatives gouvernementales en matière de santé encouragent un accès plus large aux soins. Ce segment bénéficie des campagnes de sensibilisation et des programmes éducatifs.

Le segment du mélanome devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 7,2 %, entre 2026 et 2033, porté par l'adoption croissante des immunothérapies et des inhibiteurs de points de contrôle immunitaire. L'augmentation de l'incidence des cancers de la peau et la sensibilisation accrue au dépistage précoce stimulent la croissance du marché. Les hôpitaux et les cliniques spécialisées intègrent les nouvelles thérapies dans les parcours de soins en oncologie. Les succès des essais cliniques et les nouvelles autorisations accélèrent l'adoption. La préférence des patients pour les thérapies ciblées, en raison de la réduction des effets secondaires, favorise l'expansion du marché. La couverture d'assurance et les programmes de remboursement améliorent l'accessibilité. Le recours aux soins à domicile et aux consultations externes améliore le confort des patients. Les innovations en développement et les investissements en R&D renforcent les options de traitement. Les campagnes de sensibilisation des médecins stimulent l'adoption. Les marchés émergents affichent une adoption accrue. Les données en vie réelle confirment l'efficacité et la sécurité des traitements. Les initiatives gouvernementales encouragent le dépistage précoce. Les protocoles de thérapie combinée élargissent leur utilisation.

• Sous-produit

Le marché est segmenté, selon le produit, en trastuzumab, pertuzumab et trastuzumab emtansine. Le segment du trastuzumab a représenté la plus grande part de marché (34,5 %) en 2025, grâce à son efficacité prouvée dans les cancers métastatiques HER2-positifs et à son utilisation clinique généralisée. Les hôpitaux et les cliniques spécialisées privilégient l'administration intraveineuse pour un dosage précis. La prise en charge par les assurances et les programmes de remboursement favorisent l'adoption du traitement. Des chaînes d'approvisionnement établies et l'intégration aux pharmacies hospitalières garantissent sa disponibilité. La durée des traitements assure une demande constante. Les recommandations cliniques et les préférences des médecins renforcent la confiance. Les campagnes marketing et la sensibilisation des médecins améliorent l'utilisation du traitement. Les programmes d'accompagnement des patients renforcent l'observance. Les projets de R&D pour les thérapies combinées élargissent les indications. Les centres d'oncologie spécialisés gèrent les protocoles de perfusion. Les données des essais cliniques confirment l'efficacité du traitement dans de nombreux types de cancers. L'éducation thérapeutique et le suivi des patients améliorent les résultats.

Le segment du pertuzumab devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 6,8 %, entre 2026 et 2033, grâce à son adoption en association avec le trastuzumab et la chimiothérapie pour les cancers HER2-positifs. Les cliniques spécialisées intègrent le double blocage de HER2 dans les soins courants. L'expansion du portefeuille de produits et les approbations renforcent la confiance des médecins. La prise en charge par l'assurance maladie facilite l'accès des patients. Les essais cliniques valident l'efficacité des associations thérapeutiques. L'adoption sur les marchés émergents soutient la croissance. Les soins à domicile et l'administration en ambulatoire améliorent le confort des patients. Les campagnes de sensibilisation et de formation des médecins favorisent l'adoption. Les pharmacies hospitalières gèrent l'approvisionnement et le suivi de l'observance. Les patients privilégient les thérapies combinées en raison de meilleurs résultats. L'adoption est étayée par des données cliniques en vie réelle. La télémédecine et le suivi à distance améliorent la continuité des soins. La recherche sur d'autres indications en cancérologie soutient la croissance du portefeuille de produits.

• Par traitement

En fonction du traitement, le marché est segmenté en chimiothérapie, immunothérapie, hormonothérapie, chirurgie et autres. Le segment de la chimiothérapie représentait la plus grande part de marché (41,7 %) en 2025, grâce à son utilisation établie comme traitement de base du cancer métastatique. Les hôpitaux administrent une chimiothérapie systémique pour contrôler la progression tumorale. La familiarité des médecins avec ce traitement et les recommandations cliniques favorisent son adoption. La couverture d'assurance permet aux patients d'y accéder. L'intégration de la pharmacie hospitalière garantit une disponibilité immédiate. Les cycles de traitement à long terme génèrent une demande récurrente. Les protocoles combinés maintiennent un volume élevé de prescriptions. Des centres de perfusion de pointe et des oncologues spécialisés renforcent l'efficacité. L'observance du traitement par les patients et le suivi des résultats soutiennent les revenus. Les données cliniques soutiennent une utilisation généralisée. La recherche se poursuit pour optimiser la posologie et réduire la toxicité. Les soins de support complètent le traitement.

Le segment de l'immunothérapie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 7,5 %, entre 2026 et 2033, grâce à l'adoption croissante des inhibiteurs de points de contrôle immunitaire, des thérapies CAR-T et des traitements d'immuno-oncologie personnalisés. Les hôpitaux et les cliniques spécialisées intègrent de plus en plus l'immunothérapie dans les soins courants. Les essais cliniques valident son efficacité. Des campagnes de sensibilisation auprès des médecins favorisent son adoption. Les politiques de remboursement des assurances améliorent l'accès aux traitements. Le développement de nouveaux médicaments élargit l'éventail des thérapies disponibles. La préférence des patients pour les traitements ciblés réduit les effets secondaires. Les marchés émergents adoptent des programmes d'immunothérapie. L'intégration des soins à domicile améliore l'observance. L'association de la thérapie à la chimiothérapie en augmente l'utilisation. La télémédecine facilite l'administration en ambulatoire. Des campagnes éducatives améliorent la sensibilisation des patients. Les cliniques spécialisées accélèrent l'adoption précoce de ces traitements.

• Par voie d'administration

Selon la voie d'administration, le marché est segmenté en intraveineuse, intramusculaire et autres. Le segment intraveineux a représenté la plus grande part de marché (56,2 %) en 2025, grâce à une biodisponibilité rapide et un dosage précis. Les hôpitaux privilégient la voie intraveineuse pour les protocoles de thérapie combinée. Les recommandations cliniques préconisent l'administration intraveineuse des médicaments contre les métastases. Les pharmacies hospitalières garantissent un approvisionnement constant. La durée des traitements renforce la demande. La familiarité des médecins avec le traitement améliore l'observance. Les centres de perfusion spécialisés permettent une administration sécurisée. La prise en charge par l'assurance maladie facilite l'accès aux traitements. Les thérapies combinées augmentent leur utilisation. La surveillance des patients garantit la sécurité. Des soins de support avancés complètent le traitement. Les essais cliniques soutiennent l'adoption croissante de la voie intraveineuse. Les équipes multidisciplinaires facilitent la gestion du traitement.

Le segment intramusculaire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 6,3 %, entre 2026 et 2033, grâce à des formulations plus faciles à utiliser pour les patients et à l'adoption de cette approche en ambulatoire. Les injections intramusculaires réduisent les hospitalisations et améliorent le confort des patients. Les cliniques spécialisées et les services de soins à domicile intègrent la thérapie intramusculaire. Son efficacité est démontrée par des études cliniques. Les nouvelles autorisations de mise sur le marché élargissent son utilisation. La télémédecine facilite le suivi des patients. La couverture d'assurance améliore l'accès au traitement. Les pharmacies hospitalières fournissent les médicaments. L'éducation des patients favorise l'acceptation du traitement. Son adoption progresse sur les marchés émergents. Les projets de recherche et développement en cours enrichissent les options thérapeutiques. Le confort d'utilisation est un facteur déterminant par rapport à la thérapie intraveineuse. Les services de soins à domicile élargissent la portée du marché. Une supervision multidisciplinaire garantit une administration correcte.

• Par dosage

En fonction du dosage, le marché est segmenté en injections, comprimés et autres. Le segment des injections représentait la plus grande part de marché (53,4 %) en 2025, grâce à une efficacité supérieure et une meilleure compatibilité avec les voies d'administration intraveineuse et intramusculaire. Les hôpitaux assurent la précision du dosage, l'observance et le suivi. Les protocoles de traitement à long terme garantissent une demande constante. La confiance des médecins favorise l'adoption. Les pharmacies hospitalières garantissent la disponibilité. Les thérapies combinées augmentent l'utilisation. La sécurité et le suivi des patients améliorent l'observance. Les recommandations cliniques privilégient les injections. Les soins de soutien améliorent les résultats. La recherche se poursuit pour optimiser les schémas posologiques. Les centres d'oncologie spécialisés stimulent l'adoption. Les résultats des essais cliniques soutiennent le traitement.

Le segment des comprimés devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 6,9 %, entre 2026 et 2033, grâce aux thérapies orales ciblées, à la facilité d'utilisation à domicile et à une meilleure observance thérapeutique. Les consultations externes facilitent la prescription et le suivi. L'efficacité est validée par des données cliniques. La préférence des patients pour les thérapies non invasives soutient cette croissance. Les cliniques spécialisées adoptent les schémas thérapeutiques oraux. La couverture d'assurance améliore l'accès aux soins. Les marchés émergents contribuent à l'adoption de ces traitements. L'intégration de la télémédecine renforce l'observance. Les campagnes d'information sensibilisent le public. Les innovations en développement élargissent les options thérapeutiques orales. La facilité d'utilisation et la portabilité des comprimés sont des facteurs clés de leur popularité. Un suivi multidisciplinaire garantit leur efficacité.

• Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques spécialisées et autres. Le segment des hôpitaux a généré la plus grande part de revenus (62,1 %) en 2025, grâce à la surveillance des patients hospitalisés, la centralisation des soins en oncologie et les équipes de traitement multidisciplinaires. Les hôpitaux administrent des thérapies complexes et gèrent des stocks de médicaments spécialisés. Les recommandations cliniques et les préférences des médecins favorisent l'adoption de ces traitements. La couverture d'assurance améliore l'accessibilité. Les pharmacies hospitalières sont intégrées aux protocoles de traitement. Les programmes d'observance à long terme améliorent les résultats. L'infrastructure hospitalière de pointe permet la perfusion et la surveillance. La recherche et les essais cliniques confortent la position dominante des hôpitaux. Le suivi des patients garantit la continuité des traitements. Les centres d'oncologie spécialisés renforcent leur leadership.

Le segment des cliniques spécialisées devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 7,4 %, entre 2026 et 2033, grâce aux services d'oncologie ambulatoires, aux plans de traitement personnalisés et à la prise en charge précoce. Les cliniques intègrent des thérapies ciblées. La télémédecine favorise l'observance thérapeutique. La couverture d'assurance encourage le recours aux traitements. L'éducation des patients accroît l'adhésion aux soins. L'intégration des soins à domicile renforce la continuité des soins. Les médicaments en développement élargissent l'offre des cliniques. Les marchés émergents stimulent la croissance. Les campagnes de sensibilisation des médecins favorisent l'utilisation des traitements. Les programmes de dépistage précoce augmentent le nombre de patients pris en charge. La commodité des soins ambulatoires améliore la préférence des patients. L'adoption des thérapies combinées progresse. La surveillance multidisciplinaire garantit la sécurité des traitements.

• Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacie hospitalière, pharmacie de détail et autres. Le segment de la pharmacie hospitalière a représenté la plus grande part de marché (58,7 %) en 2025, grâce à l'intégration aux protocoles de traitement, la dispensation de médicaments contrôlés et la disponibilité immédiate des produits. Les hôpitaux gèrent l'observance thérapeutique et surveillent les résultats des traitements. Les systèmes de pharmacie centralisés améliorent l'efficacité de l'approvisionnement. Les recommandations cliniques favorisent l'accès aux médicaments en milieu hospitalier. Les programmes de traitement à long terme soutiennent la demande. Le suivi des patients renforce l'observance thérapeutique. Les centres d'oncologie spécialisés encouragent l'adoption de ce modèle. La couverture d'assurance facilite l'accès aux médicaments. Des équipes multidisciplinaires garantissent une dispensation appropriée. Les essais cliniques soutiennent l'adoption de la pharmacie hospitalière.

Le segment des pharmacies de détail devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 6,7 %, entre 2026 et 2033. Cette croissance est alimentée par l'expansion des réseaux de pharmacies, la préférence des patients pour les traitements oraux et l'adoption des soins à domicile. Les pharmacies de détail améliorent la commodité et l'accessibilité. Les campagnes de sensibilisation stimulent l'adoption des soins. Les marchés émergents affichent une utilisation accrue. La télémédecine facilite la gestion des ordonnances à distance. La couverture d'assurance favorise la croissance. Les campagnes d'éducation des patients améliorent l'observance thérapeutique. L'élargissement de l'offre de traitements oraux stimule les ventes. La préférence pour les soins à domicile soutient la croissance du segment. L'accessibilité dans les zones périurbaines et rurales améliore la pénétration du marché. Un encadrement multidisciplinaire garantit une dispensation appropriée.

Analyse régionale du marché des médicaments contre le cancer métastatique

- L'Amérique du Nord a dominé le marché des médicaments contre le cancer métastatique avec la plus grande part de revenus (42,5 %) en 2025, grâce à des infrastructures de santé avancées, une forte sensibilisation des patients, des politiques de remboursement avantageuses et des investissements importants des principales entreprises pharmaceutiques dans la recherche et le développement.

- Sur le marché, les géants pharmaceutiques tels que Pfizer, Roche et Novartis ont élargi leurs portefeuilles de médicaments contre le cancer métastatique avec des thérapies ciblées et des immunothérapies innovantes, améliorant ainsi les résultats pour les patients et favorisant l'adoption clinique.

- L'adoption généralisée de thérapies innovantes, la recherche oncologique de pointe et les infrastructures de santé performantes de la région favorisent un accès étendu aux traitements du cancer métastatique. Les hôpitaux, les cliniques spécialisées et les services de soins à domicile utilisent de plus en plus les protocoles de thérapie orale, parentérale et combinée, permettant ainsi une prise en charge plus personnalisée.

Aperçu du marché américain des médicaments contre le cancer métastatique

En 2025, le marché américain des médicaments contre le cancer métastatique représentait la plus grande part du marché nord-américain, porté par la forte prévalence de ces cancers, l'accès des patients à des soins oncologiques de pointe et l'adoption précoce de nouvelles thérapies. Par exemple, en 2025, la FDA a approuvé plusieurs thérapies ciblées pour les cancers du sein et colorectal métastatiques, accélérant ainsi leur intégration dans les protocoles hospitaliers et des cliniques spécialisées. L'importante activité de R&D et les investissements des principaux laboratoires pharmaceutiques permettent des lancements de médicaments plus rapides, des essais cliniques plus fréquents et un élargissement des indications pour les cancers métastatiques, stimulant la croissance des segments des médicaments de marque et des génériques. De plus, le marché américain bénéficie de systèmes de remboursement des soins de santé performants, de programmes d'aide aux patients et d'une attention accrue portée à la médecine de précision, permettant aux patients d'accéder à des thérapies guidées par les biomarqueurs pour de meilleurs résultats de traitement.

Aperçu du marché européen des médicaments contre le cancer métastatique

Le marché européen des médicaments contre le cancer métastatique devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'effet de la prévalence croissante du cancer, du renforcement des protocoles de traitement et des initiatives gouvernementales en matière de santé. Par exemple, l'Allemagne et la France ont mis en place des programmes nationaux de dépistage du cancer et des dispositifs de financement de l'oncologie, ce qui améliore le diagnostic précoce et facilite l'accès aux traitements contre le cancer métastatique. L'urbanisation croissante, la demande accrue de soins spécialisés en cancérologie et l'intégration de protocoles de traitement avancés dans les hôpitaux et les cliniques spécialisées contribuent également à l'adoption de ces médicaments. La région connaît par ailleurs un essor des stratégies de traitement multimodales, associant chimiothérapie, immunothérapie et thérapies ciblées afin d'optimiser les résultats pour les patients, aussi bien à domicile qu'à l'hôpital.

Aperçu du marché britannique des médicaments contre le cancer métastatique

Le marché britannique des médicaments contre le cancer métastatique devrait connaître une croissance soutenue, portée par le soutien gouvernemental aux soins oncologiques, une meilleure sensibilisation des patients et une forte adoption des thérapies ciblées. Par exemple, les programmes financés par le NHS couvrent de plus en plus les traitements des cancers métastatiques avancés, tels que les inhibiteurs de PARP pour les cancers de l'ovaire et du sein, améliorant ainsi l'accès aux soins pour les patients. L'infrastructure de santé bien établie du pays et son environnement de recherche clinique dynamique favorisent une adoption plus rapide des thérapies innovantes dans les hôpitaux et les cliniques spécialisées. Les campagnes de sensibilisation des patients et l'amélioration de la couverture d'assurance contribuent également à l'augmentation de l'utilisation des médicaments contre le cancer métastatique, tant pour les patients nouvellement diagnostiqués que pour ceux en rechute.

Aperçu du marché allemand des médicaments contre le cancer métastatique

Le marché allemand des médicaments contre le cancer métastatique devrait connaître une croissance annuelle composée importante, portée par des dépenses de santé élevées, des infrastructures d'oncologie de pointe et l'accent mis sur la médecine de précision. Par exemple, les hôpitaux et cliniques spécialisées allemands adoptent activement les thérapies ciblées de nouvelle génération pour les cancers du poumon et colorectal métastatiques, grâce aux systèmes de remboursement et aux recommandations nationales de traitement. L'importance accordée par le pays à la recherche, à l'innovation et aux solutions de santé durables favorise l'intégration de nouvelles thérapies dans les parcours de soins standards, notamment dans les régions urbaines et technologiquement avancées.

Aperçu du marché des médicaments contre le cancer métastatique en Asie-Pacifique

Le marché des médicaments contre le cancer métastatique en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la prévalence croissante du cancer, de l'amélioration de l'accès aux soins, de la hausse des revenus disponibles et des initiatives gouvernementales soutenant les soins oncologiques. Par exemple, la Chine, le Japon et l'Inde mettent en œuvre des programmes gouvernementaux visant à améliorer l'accès au diagnostic et au traitement du cancer, ainsi que des investissements dans les hôpitaux et cliniques spécialisées en oncologie. Le vieillissement de la population et la sensibilisation accrue au dépistage précoce et aux thérapies personnalisées stimulent la demande de médicaments de pointe contre le cancer métastatique, notamment les traitements oraux, injectables et les associations thérapeutiques. De plus, le développement de la production pharmaceutique locale en Asie-Pacifique améliore l'accessibilité et la disponibilité des médicaments, élargissant ainsi l'accès des patients aux médicaments de marque et génériques contre le cancer métastatique.

Aperçu du marché japonais des médicaments contre le cancer métastatique

Le marché japonais des médicaments contre le cancer métastatique est en plein essor, porté par le vieillissement de la population, une meilleure sensibilisation des patients et un fort accent mis sur les soins oncologiques innovants. On observe notamment une utilisation accrue des inhibiteurs de points de contrôle immunitaire et des thérapies ciblées dans les hôpitaux et les cliniques spécialisées, en particulier pour les cancers du poumon, de l'estomac et colorectal. L'intégration de protocoles de traitement avancés, les initiatives de diagnostic précoce et le soutien gouvernemental à la recherche et au développement stimulent la croissance du marché, tant chez les patients adultes que gériatriques.

Aperçu du marché chinois des médicaments contre le cancer métastatique

Le marché chinois des médicaments contre le cancer métastatique représentait la plus grande part de revenus de la région Asie-Pacifique en 2025, porté par une urbanisation rapide, un accès croissant aux soins de santé pour la classe moyenne et une forte prévalence du cancer. Par exemple, des initiatives nationales telles que le plan « Chine en bonne santé 2030 » améliorent l’infrastructure oncologique, favorisant ainsi une plus large diffusion des thérapies innovantes contre le cancer métastatique dans les hôpitaux, les cliniques spécialisées et à domicile. La présence de fabricants nationaux performants, de génériques abordables et une sensibilisation accrue des patients au dépistage précoce et aux options de traitement contribuent également à la croissance de ce marché.

Part de marché des médicaments contre le cancer métastatique

L'industrie des médicaments contre le cancer métastatique est principalement dominée par des entreprises bien établies, notamment :

• Roche (Suisse)

• Novartis (Suisse)

• Pfizer (États-Unis)

• Merck & Co. (États-Unis)

• Bristol-Myers Squibb (États-Unis)

• Johnson & Johnson (États-Unis)

• AstraZeneca (Royaume-Uni)

• Amgen (États-Unis)

• AbbVie (États-Unis)

• Takeda Pharmaceutical (Japon)

• Bayer (Allemagne)

• Eli Lilly and Company (États-Unis)

• Sanofi (France)

• GlaxoSmithKline (Royaume-Uni)

• BeiGene (Chine)

• Regeneron Pharmaceuticals (États-Unis)

• Daiichi Sankyo (Japon)

• Seattle Genetics (États-Unis)

• Incyte Corporation (États-Unis)

• Zai Lab (Chine)

Dernières évolutions du marché mondial des médicaments contre le cancer métastatique

- En décembre 2024, la Food and Drug Administration (FDA) américaine a approuvé le zénocutuzumab (Bizengri), premier traitement systémique destiné aux adultes atteints d'un cancer du poumon non à petites cellules (CPNPC) avancé, non résécable ou métastatique, ou d'un adénocarcinome pancréatique métastatique porteur d'une fusion du gène de la néuréguline 1 (NRG1). Il s'agit d'un traitement métastatique ciblé, une première dans sa catégorie.

- En mars 2025, la FDA a approuvé le pembrolizumab (Keytruda) en association avec le trastuzumab et une chimiothérapie en première ligne de traitement chez les adultes atteints d'un adénocarcinome gastrique ou de la jonction œsogastrique HER2-positif localement avancé non résécable ou métastatique exprimant PD-L1 (CPS ≥ 1), élargissant ainsi les options thérapeutiques pour le cancer métastatique.

- En avril 2025, la FDA a approuvé le nivolumab (Opdivo) associé à l'ipilimumab (Yervoy) en traitement de première ligne chez les adultes atteints d'un carcinome hépatocellulaire (CHC) non résécable ou métastatique, ce qui représente une avancée importante dans l'immunothérapie combinée du cancer du foie métastatique.

- En mai 2025, la FDA a approuvé le retifanlimab-dlwr (Zynyz) – à la fois en association de première ligne avec le carboplatine et le paclitaxel et en monothérapie – pour les adultes atteints d'un carcinome épidermoïde du canal anal (SCAC) localement récidivant ou métastatique, offrant ainsi une nouvelle voie de traitement des métastases.

- En juin 2025, la FDA a approuvé le taletrectinib (Ibtrozi) pour les adultes atteints d'un cancer du poumon non à petites cellules (CPNPC) localement avancé ou métastatique ROS1-positif, élargissant ainsi les thérapies ciblées métastatiques à des sous-types génétiques spécifiques du cancer du poumon.

- En octobre 2025, la FDA a élargi l'indication du lurbinectedin, approuvant son utilisation en association avec l'atézolizumab ou l'atézolizumab associé à l'hyaluronidase en traitement d'entretien chez les adultes atteints d'un cancer du poumon à petites cellules de stade étendu (CPPC-SE) dont la maladie n'a pas progressé après un traitement de première ligne, élargissant ainsi les options thérapeutiques pour le cancer métastatique.

- En octobre 2025, la FDA américaine a approuvé l'imlunestrant (Inluriyo) pour les adultes atteints d'un cancer du sein avancé ou métastatique ER-positif, HER2-négatif et porteur d'une mutation ESR1 après au moins une hormonothérapie antérieure, introduisant ainsi une nouvelle thérapie orale ciblée pour le cancer du sein métastatique.

- En octobre 2025, AstraZeneca Pharma India a reçu l'autorisation de mise sur le marché de la CDSCO indienne pour le trastuzumab deruxtecan dans le traitement des tumeurs solides HER2-positives non résécables ou métastatiques, marquant ainsi la première commercialisation en Inde d'un conjugué anticorps-médicament avec une indication indépendante du type de tumeur.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.