Global Methanol Market

Taille du marché en milliards USD

TCAC :

%

USD

33.49 Billion

USD

48.73 Billion

2024

2032

USD

33.49 Billion

USD

48.73 Billion

2024

2032

| 2025 –2032 | |

| USD 33.49 Billion | |

| USD 48.73 Billion | |

| % | |

|

Segmentation du marché mondial du méthanol, par type (gaz naturel, charbon et autres), dérivés (formaldéhyde, acide acétique, MTBE, MMA, mélange d'essence, biodiesel, DME, TAME, DMT, MTO/MTP et autres), sous-dérivés (additifs pour essence, oléfines, résines UF/PF, VAM, polyacétals, MDI, PTA, esters d'acétate, anhydride acétique, carburants et autres), industrie utilisatrice finale (construction, automobile, électricité et électronique, produits pharmaceutiques, emballage, peintures et revêtements, agriculture et autres), matières premières (charbon, gaz naturel et autres) - Tendances et prévisions de l'industrie jusqu'en 2032

Taille du marché du méthanol

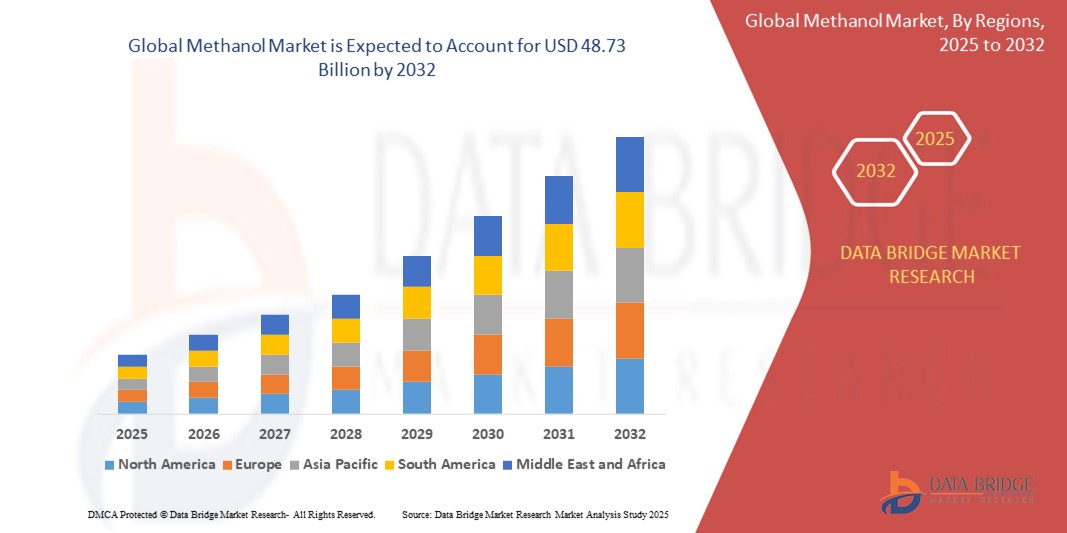

- La taille du marché du méthanol était évaluée à 33,49 milliards USD en 2024 et devrait atteindre 48,73 milliards USD d'ici 2032 , à un TCAC de 4,8 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de méthanol comme carburant alternatif et matière première dans diverses industries telles que l'automobile, la construction et les produits chimiques, stimulée par les tendances en matière de durabilité et les efforts de diversification énergétique.

- Par ailleurs, l'essor de la production de résines à base de formaldéhyde et de méthanol-oléfines (MTO), notamment dans les économies d'Asie-Pacifique, renforce la demande mondiale. Ces développements accélèrent le déploiement du méthanol dans les applications traditionnelles et émergentes, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du méthanol

- Le méthanol, une source chimique et énergétique largement utilisée, sert d'élément de base fondamental dans la production de formaldéhyde, d'acide acétique et de divers dérivés pétrochimiques, et est de plus en plus utilisé comme carburant alternatif dans les secteurs maritime et automobile.

- La demande croissante de méthanol est principalement motivée par ses applications dans l'énergie, l'automobile, la construction et la fabrication de produits chimiques, ainsi que par l'adoption croissante de la technologie de conversion du méthanol en oléfines (MTO) et des initiatives en matière de carburants propres à l'échelle mondiale.

- L'Amérique du Nord domine le marché du méthanol avec la plus grande part de revenus de 36,4 % en 2025, menée par les États-Unis, où les abondantes réserves de gaz de schiste ont alimenté une importante capacité de production de méthanol, faisant de la région un exportateur et un consommateur clé de méthanol dans les segments carburant et non carburant.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du méthanol au cours de la période de prévision, soutenue par une industrialisation rapide, l'expansion de la fabrication de produits chimiques et la forte consommation de méthanol dans des pays comme la Chine et l'Inde, en particulier dans les applications de formaldéhyde et de MTO.

- Le segment du formaldéhyde devrait dominer le marché des applications du méthanol avec une part de 38,2 % en 2025, en raison de sa demande continue dans la production de résines utilisées dans les industries de la construction, de l'automobile et de l'ameublement dans le monde entier.

Portée du rapport et segmentation du marché du méthanol

|

Attributs |

Informations clés sur le marché du méthanol |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du méthanol

« Expansion de la technologie de conversion du méthanol en oléfines (MTO) et adoption du méthanol vert »

- Une tendance majeure et croissante sur le marché mondial du méthanol est le déploiement croissant de la technologie de conversion du méthanol en oléfines (MTO), notamment en Chine. Cette tendance est motivée par le besoin croissant de diversifier les matières premières pour la production d'oléfines et de réduire la dépendance au naphta traditionnel dérivé du pétrole brut.

- Par exemple, en mai 2024, le groupe énergétique chinois Jiutai a annoncé la montée en puissance réussie de son usine MTO de 1,8 million de tonnes/an en Mongolie intérieure, utilisant du méthanol à base de charbon comme matière première pour produire de l'éthylène et du propylène, qui sont des éléments de base essentiels pour les plastiques et les matériaux synthétiques.

- Parallèlement, la volonté mondiale d'atteindre la neutralité carbone favorise l'adoption du méthanol vert, produit à partir de sources renouvelables comme la biomasse, l'hydrogène vert et le CO₂ capté. Cette évolution est soutenue par la transition du secteur maritime vers des carburants bas carbone afin d'atteindre les objectifs de décarbonation de l'OMI.

- En avril 2024, Maersk a pris livraison du premier porte-conteneurs à double carburant au monde alimenté au méthanol vert et a annoncé des partenariats avec des fournisseurs européens et asiatiques pour établir une chaîne d'approvisionnement mondiale en méthanol vert.

- En mars 2024, Mitsubishi Gas Chemical Company a lancé au Japon une production pilote d'e-méthanol à partir d'électricité renouvelable et de CO₂ capturé, reflétant ainsi un mouvement industriel plus large vers des voies de production durables.

- Ces évolutions soulignent l'importance croissante accordée aux solutions carbone circulaires et aux matières premières alternatives sur le marché du méthanol. À mesure que les industries évoluent vers des modes de fonctionnement plus écologiques, l'adaptabilité du méthanol en fait un élément clé des stratégies de décarbonation des secteurs de la chimie, des carburants et du transport maritime.

- L'intégration de procédés MTO avancés et d'initiatives durables en matière de méthanol transforme profondément le marché du méthanol. Des entreprises comme OCI, Proman et Methanex investissent dans des usines de méthanol à faible émission de carbone, se positionnant ainsi comme leaders d'une économie chimique propre et tournée vers l'avenir.

Dynamique du marché du méthanol

Conducteur

« Demande croissante de carburants et de matières premières pétrochimiques plus propres »

- L’attention croissante portée à la transition énergétique propre à l’échelle mondiale et le besoin de matières premières pétrochimiques plus efficaces sont des facteurs clés qui accélèrent la demande de méthanol dans diverses industries.

- Par exemple, en avril 2024, OCI Global a annoncé le lancement d'une gamme de méthanol à faible teneur en carbone, comprenant du biométhanol et de l'e-méthanol, afin de répondre à la demande croissante des secteurs du transport maritime et du mélange de carburants. Cette initiative soutient les objectifs mondiaux de décarbonation et offre aux industries une alternative viable aux combustibles fossiles.

- Le méthanol gagne en popularité comme carburant marin grâce aux réglementations de l'Organisation maritime internationale (OMI) visant à réduire les émissions de gaz à effet de serre de 50 % d'ici 2050. Des entreprises comme Maersk et Proman investissent dans des navires fonctionnant au méthanol, alimentant ainsi la demande en amont pour une production de méthanol propre.

- De plus, le rôle du méthanol comme matière première essentielle dans la production de formaldéhyde, d'acide acétique et d'oléfines favorise son utilisation croissante dans les matériaux de construction, les peintures, les adhésifs et les emballages. Cette demande est encore amplifiée par la reprise industrielle post-pandémique et les investissements en infrastructures dans les économies émergentes.

- La capacité à produire du méthanol à partir de diverses matières premières, dont le gaz naturel, le charbon et les ressources renouvelables, en fait un produit chimique polyvalent et stratégique, attractif pour les industries énergétiques et chimiques. Cette flexibilité est essentielle pour les marchés en quête de sécurité d'approvisionnement et de rentabilité.

- Par ailleurs, l'adoption de la technologie MTO (Méthanol-Oléfines) connaît un essor rapide en Asie, notamment en Chine, les producteurs pétrochimiques cherchant des voies alternatives pour produire des oléfines à haute valeur ajoutée. Cette tendance stimule non seulement la consommation de méthanol, mais souligne également l'importance stratégique de cette molécule dans la production chimique moderne.

Retenue/Défi

« Volatilité des prix des matières premières et préoccupations environnementales liées au méthanol d'origine fossile »

- Un défi majeur pour le marché du méthanol réside dans la volatilité des prix des matières premières clés telles que le gaz naturel et le charbon, qui impacte directement les coûts de production et les marges bénéficiaires. Cette volatilité est particulièrement prononcée dans les régions où la production de méthanol dépend fortement des combustibles fossiles.

- Par exemple, en octobre 2023, la hausse des prix du gaz naturel en Europe a incité plusieurs producteurs de méthanol, dont BASF et OCI, à réduire temporairement leur production, invoquant des coûts d'exploitation insoutenables. Cette incertitude sur les marchés de l'énergie constitue un obstacle à la stabilité de l'approvisionnement en méthanol et à la planification des investissements.

- Par ailleurs, la production de méthanol à base de charbon, très répandue en Chine, fait l'objet d'une surveillance accrue en raison de son empreinte carbone élevée. En mars 2024, le gouvernement chinois a publié de nouvelles directives environnementales imposant la réduction des émissions pour les projets de transformation du charbon en produits chimiques, ce qui a un impact direct sur les producteurs de méthanol à base de charbon comme Yankuang Energy.

- La durabilité environnementale du méthanol fait également l'objet de débats. Si le méthanol vert et le méthanol bleu gagnent du terrain, la majeure partie de la production mondiale de méthanol repose encore sur des combustibles fossiles, ce qui suscite des inquiétudes chez les régulateurs et les groupes environnementaux quant à sa viabilité à long terme en tant que « carburant propre ».

- De plus, la mise en place d'infrastructures de production de méthanol vert à grande échelle reste gourmande en capital et nécessite des investissements importants dans l'hydrogène renouvelable, le captage du carbone et les systèmes de distribution. Par exemple, en avril 2024, Maersk a reconnu que la disponibilité limitée de méthanol vert pourrait retarder la transition de sa flotte, à moins que ses chaînes d'approvisionnement ne se développent rapidement.

- Surmonter ces contraintes nécessitera un soutien politique, une innovation technologique et une collaboration entre les secteurs de l’énergie, de la chimie et du transport maritime pour réduire les émissions de production et garantir un approvisionnement fiable et rentable en méthanol à faible teneur en carbone.

Portée du marché du méthanol

Le marché est segmenté en fonction du type, des dérivés, des sous-dérivés, de l'industrie utilisatrice finale et de la matière première.

- Par type

Le marché du méthanol est segmenté selon son type : gaz naturel, charbon et autres. Le gaz naturel dominera la plus grande part de marché en 2025, grâce à sa rentabilité et à sa large disponibilité dans des régions de production clés comme l'Amérique du Nord, le Moyen-Orient et certaines régions d'Asie. Le méthanol issu du gaz naturel est largement privilégié en raison de son empreinte carbone relativement plus faible que celle des procédés à base de charbon, ce qui renforce son rôle dans les stratégies de carburants propres et les applications pétrochimiques.

Le secteur du charbon devrait connaître une croissance significative dans des régions comme la Chine, où les réserves de charbon sont abondantes et où les procédés intégrés de transformation du charbon en méthanol sont bien établis. Cependant, le renforcement des réglementations environnementales pourrait impacter les perspectives à long terme de ce secteur, incitant à investir dans des technologies de production plus propres.

• Par produits dérivés

Sur la base des dérivés, le marché du méthanol est segmenté en : formaldéhyde, acide acétique, MTBE, MMA, mélanges d'essence, biodiesel, DME, TAME, DMT, MTO/MTP, etc. En 2025, le segment du formaldéhyde détenait la plus grande part de chiffre d'affaires du marché, en raison de son utilisation répandue dans les matériaux de construction, les adhésifs et les produits du bois. La demande constante de formaldéhyde pour la production de résines comme l'UF et le PF confirme sa domination continue.

Le segment MTO/MTP (méthanol en oléfines/méthanol en propylène) devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à la multiplication des usines MTO en Chine, les producteurs cherchant des alternatives aux oléfines dans un contexte de volatilité du pétrole brut. Ce segment acquiert une importance stratégique compte tenu de son rôle dans l'intégration pétrochimique.

• Par sous-dérivés

Sur la base de ses sous-dérivés, le marché du méthanol est segmenté en additifs pour essence, oléfines, résines UF/PF, VAM, polyacétals, MDI, PTA, esters d'acétate, anhydride acétique, carburants, etc. Le segment des résines UF/PF représentait la plus grande part de marché en 2025, en raison de leur utilisation intensive dans le contreplaqué, les panneaux de particules et les stratifiés. Ces résines sont essentielles dans les secteurs de la construction et de l'ameublement, notamment en Asie-Pacifique.

Le segment des oléfines devrait connaître une croissance rapide d'ici 2032, stimulé par la demande d'éthylène et de propylène dans la fabrication de plastiques, notamment via les procédés MTO. La flexibilité du méthanol comme matière première pour la production d'oléfines renforce sa valeur dans les filières pétrochimiques.

• Par secteur d'activité de l'utilisateur final

En fonction de l'industrie utilisatrice finale, le marché du méthanol est segmenté en plusieurs secteurs : construction, automobile, électricité et électronique, produits pharmaceutiques, emballage, peintures et revêtements, agriculture, etc. Le secteur de la construction représentait la plus grande part de chiffre d'affaires du marché en 2025, soutenu par la demande de résines formaldéhyde dérivées du méthanol utilisées dans le bois d'ingénierie et les produits d'isolation. L'urbanisation et la croissance des infrastructures dans les économies émergentes renforcent encore cette tendance.

Le segment automobile devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l’utilisation du méthanol dans les mélanges de carburants et la production de biodiesel, en particulier dans les régions qui promeuvent les carburants alternatifs pour réduire les émissions de carbone.

• Par matière première

En fonction des matières premières, le marché du méthanol est segmenté entre charbon, gaz naturel et autres. Le gaz naturel a dominé le marché en 2025, grâce à son procédé de production plus propre et à sa plus grande disponibilité dans les économies développées. Il constitue le choix privilégié pour la synthèse durable du méthanol et favorise la production de variantes à faible émission de carbone, telles que le méthanol bleu et le méthanol vert.

Le segment du charbon continue d’être important en Chine en raison de son intégration aux politiques énergétiques locales et de ses réserves abondantes, même si le durcissement des normes environnementales pourrait avoir un impact sur sa viabilité à long terme.

Analyse régionale du marché du méthanol

- L'Amérique du Nord domine le marché du méthanol avec la plus grande part de revenus de 36,4 % en 2024, grâce à une forte présence d'installations de production de méthanol à base de gaz naturel et à la demande croissante de méthanol dans les applications de formaldéhyde, d'acide acétique et de mélange de carburants.

- Les producteurs de la région bénéficient de l’abondance de gaz de schiste à faible coût, qui favorise une production de méthanol efficace et plus propre, faisant de l’Amérique du Nord un exportateur clé vers d’autres marchés mondiaux, notamment l’Europe et l’Asie.

- Cette domination est en outre soutenue par des niveaux élevés d'activité industrielle, des investissements croissants dans les carburants alternatifs à base de méthanol tels que le biodiesel et le MTBE, et des expansions stratégiques d'entreprises leaders cherchant à renforcer la résilience de leur chaîne d'approvisionnement et à répondre à la demande nationale et internationale croissante.

Aperçu du marché américain du méthanol

En 2025, le marché américain du méthanol a représenté la plus grande part de revenus en Amérique du Nord, avec 81 %, grâce à l'abondance de gaz naturel à faible coût et à la présence d'importantes installations de production. Le pays est un exportateur clé de méthanol vers l'Europe et l'Asie, soutenu par ses infrastructures de pointe et un environnement réglementaire favorable. L'utilisation croissante du méthanol dans la production de formaldéhyde et de MTBE, ainsi que l'intérêt croissant pour le méthanol comme carburant alternatif plus propre, continuent de stimuler la demande. De plus, les investissements dans la conversion du méthanol en essence (MTG) et les carburants marins à base de méthanol contribuent à la croissance à long terme du marché américain du méthanol.

Aperçu du marché européen du méthanol

Le marché européen du méthanol devrait connaître une croissance soutenue tout au long de la période de prévision, principalement portée par la transition de la région vers des carburants durables et à faibles émissions. Les réglementations environnementales strictes et l'adoption croissante du méthanol dans la production de biodiesel et de formaldéhyde sont des moteurs de croissance clés. La demande d'acide acétique et d'oléfines dérivées du méthanol est en hausse dans les secteurs de la chimie et de la construction de la région. Par ailleurs, l'Europe constate une augmentation des investissements dans les initiatives vertes et le biométhanol afin d'atteindre les objectifs de décarbonation, ce qui soutient encore l'expansion du marché.

Aperçu du marché britannique du méthanol

Le marché britannique du méthanol devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la demande de carburants propres et d'intermédiaires chimiques. La robustesse de l'industrie chimique du pays et l'accent mis sur la réduction des émissions de carbone favorisent l'adoption du méthanol dans les mélanges de biodiesel et d'autres applications industrielles. L'augmentation des investissements dans la chimie circulaire et verte, ainsi que la recherche sur l'utilisation du méthanol comme vecteur d'hydrogène et carburant marin, devraient créer d'importantes opportunités de croissance.

Aperçu du marché allemand du méthanol

Le marché allemand du méthanol devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par la demande croissante de dérivés du méthanol dans les plastiques, les revêtements et les applications automobiles. L'accent mis par l'Allemagne sur l'innovation industrielle et le développement durable favorise la recherche sur la production de méthanol renouvelable, notamment la transformation des déchets en méthanol et le méthanol à base de CO₂. La solide base industrielle automobile et chimique du pays continue de soutenir l'utilisation du méthanol comme matière première polyvalente pour de multiples applications.

Aperçu du marché du méthanol en Asie-Pacifique

Le marché du méthanol en Asie-Pacifique devrait connaître sa plus forte croissance annuelle composée (TCAC) en 2025, soit plus de 24 %, grâce à la forte demande industrielle, notamment en Chine, en Inde et en Asie du Sud-Est. La consommation croissante de méthanol pour la production d'oléfines grâce aux technologies MTO/MTP dans la région est un facteur déterminant, tout comme son utilisation croissante dans les mélanges de carburants et la fabrication de formaldéhyde. La présence d'importants producteurs de méthanol à base de charbon et de matières premières rentables dans des pays comme la Chine positionne l'Asie-Pacifique comme la plaque tournante mondiale de la production et de la consommation de méthanol.

Aperçu du marché japonais du méthanol

Le marché japonais du méthanol prend de l'ampleur grâce à la demande croissante dans les secteurs de l'électronique, de la pharmacie et de l'automobile. L'engagement du Japon en faveur de la décarbonation et des énergies propres stimule l'intérêt pour le méthanol vert et les technologies des piles à combustible. L'intégration du méthanol comme vecteur d'hydrogène et carburant marin alternatif est activement explorée afin de soutenir les objectifs de développement durable à long terme du Japon. De plus, le secteur manufacturier de pointe du Japon stimule la demande de dérivés du méthanol de haute pureté.

Aperçu du marché du méthanol en Chine

En 2025, le marché chinois du méthanol représentait la plus grande part de marché en Asie-Pacifique, grâce à son importante capacité de production de méthanol à base de charbon et à son utilisation intensive de la technologie de conversion du méthanol en oléfines (MTO). La Chine est le premier producteur et consommateur mondial de méthanol, avec des applications dans la construction, l'automobile, les carburants et la chimie. L'accent mis par le gouvernement sur les carburants propres alternatifs et l'essor des véhicules et des carburants marins fonctionnant au méthanol accélèrent encore la croissance du marché. Une forte production nationale, combinée à l'expansion des applications en aval, consolide la position dominante de la Chine sur le marché mondial du méthanol.

Part de marché du méthanol

L’industrie du méthanol est principalement dirigée par des entreprises bien établies, notamment :

- Methanex Corporation (Canada)

- Proman Infrastructure Services Pvt. Ltd. (Suisse)

- SABIC (Arabie saoudite)

- Yankuang Energy Group Company Limited (Chine)

- ZPCIR (Iran)

- Celanese Corporation (Texas)

- BASF SE (Allemagne)

- Petroliam Nasional Berhad (PETRONAS) (Malaisie)

- Mitsubishi Gas Chemical Company Inc. (Japon)

- Mitsui & Co., Ltd. (Japon),

- LyondellBasell Industries BV (États-Unis)

- OCI (Pays-Bas)

- Groupe Metafrax (Russie)

- Société Sipchem (Arabie Saoudite)

Derniers développements sur le marché mondial du méthanol

-

En mars 2025, une start-up allemande a inauguré une installation révolutionnaire à Mannheim, pionnière dans la conversion des eaux usées en méthanol propre. Cette installation, unique en son genre, utilise le biogaz issu de la station d'épuration locale et le combine à de l'hydrogène vert pour produire du méthanol. Le gouvernement allemand a soutenu l'initiative en lui accordant une subvention de 2,2 millions de dollars, reconnaissant son potentiel à stimuler la demande future en e-méthanol. Ce projet illustre l'innovation durable, offrant une source de carburant alternative prometteuse tout en réduisant l'impact environnemental. Cette avancée pourrait créer un précédent pour des installations similaires dans le monde entier, favorisant ainsi un paysage énergétique plus propre et plus efficace.

- En novembre 2024, Ohmium International, en collaboration avec Spirare Energy, Breathe Applied Sciences et le Centre Jawaharlal Nehru pour la recherche scientifique avancée (JNCASR), a inauguré la première usine de méthanol vert à partir de CO₂ en Inde. L'usine utilise les électrolyseurs PEM d'Ohmium pour produire de l'hydrogène vert, qui est ensuite combiné au CO₂ capté par la centrale thermique de Singareni pour produire du méthanol durable. Cette initiative marque une étape importante vers la décarbonation et la durabilité énergétique en Inde, réduisant la dépendance aux combustibles fossiles et faisant progresser la technologie de l'hydrogène vert.

- En novembre 2024, NTPC, premier producteur d'électricité indien, a inauguré la première usine de conversion de CO₂ en méthanol au monde sur son site de Vindhyachal. Cette étape importante, inaugurée à l'occasion du 50e Raising Day de NTPC, marque une avancée significative dans la gestion du carbone et les technologies des carburants verts. L'usine capte les émissions de CO₂ des procédés industriels et les convertit en méthanol grâce à un catalyseur spécialisé développé par NTPC. Par ailleurs, NTPC a déployé des bus à hydrogène à Leh et introduit des technologies vertes innovantes, renforçant ainsi son engagement en faveur des énergies durables.

- En juillet 2024, la Chine a continué d'accroître sa capacité de production de méthanol, plusieurs entreprises augmentant leur production pour répondre à la demande nationale et mondiale croissante. Le pays demeure un acteur dominant sur le marché du méthanol, exploitant sa capacité d'adaptation comme matière première chimique et carburant propre. Malgré des défis tels que les politiques de consommation énergétique et les réglementations environnementales, la capacité de production de méthanol de la Chine a augmenté de 3,80 millions de tonnes par an, pour atteindre 111,81 millions de tonnes. Cette expansion s'inscrit dans la stratégie globale de la Chine visant à soutenir les solutions énergétiques et les applications industrielles à faible émission de carbone.

- En janvier 2024, Celanese Corporation, en partenariat avec Mitsui & Co., a lancé des opérations de captage et de valorisation du carbone dans son usine de méthanol Fairway à Clear Lake, au Texas. L'usine capte 180 000 tonnes de CO₂ par an et les convertit en 130 000 tonnes de méthanol, marquant une étape importante vers une production durable de méthanol. Cette initiative s'inscrit dans les efforts mondiaux visant à réduire les émissions industrielles et à promouvoir des alternatives bas carbone dans l'industrie chimique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.