Global Micromachining Market

Taille du marché en milliards USD

TCAC :

%

USD

4.37 Billion

USD

7.61 Billion

2025

2033

USD

4.37 Billion

USD

7.61 Billion

2025

2033

| 2026 –2033 | |

| USD 4.37 Billion | |

| USD 7.61 Billion | |

| % | |

|

Segmentation du marché mondial du micro-usinage, par type (traditionnel, non traditionnel, électroérosion (EDM), électrochimie (ECM), laser et hybride), par procédé (additif, soustractif et autres), par nombre d'axes (3, 4, 5 axes et autres), par matériau (métaux et alliages, polymères, verre et quartz, céramique et autres), par secteur d'activité (automobile, semi-conducteurs et électronique, aérospatiale et défense, médical et esthétique, télécommunications, énergie, plastiques et polymères, joaillerie et autres) - Tendances et prévisions du marché jusqu'en 2033

Taille du marché du micro-usinage

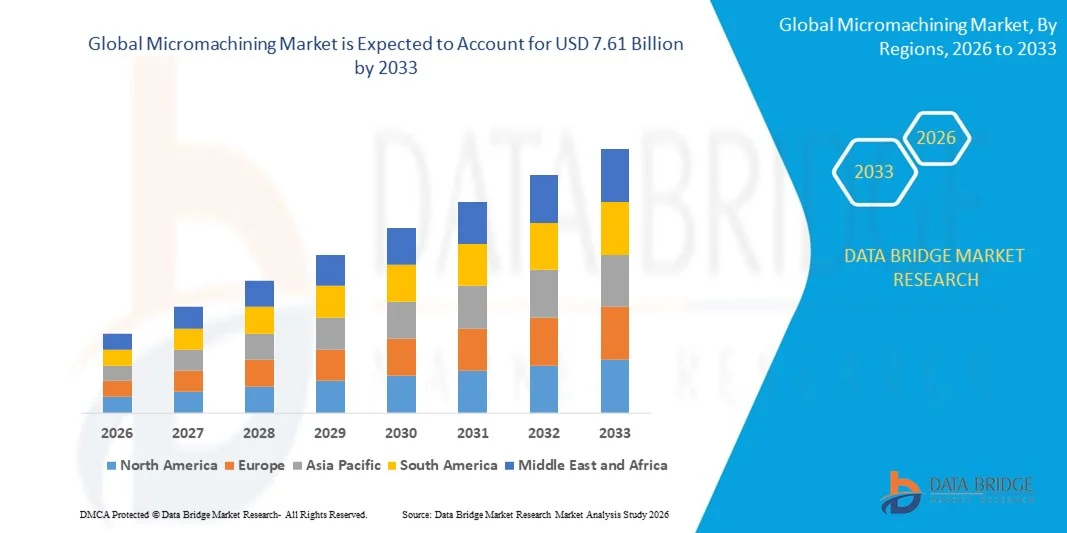

- Le marché mondial du micro-usinage était évalué à 4,37 milliards de dollars en 2025 et devrait atteindre 7,61 milliards de dollars d'ici 2033 , avec un TCAC de 7,18 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de composants miniaturisés et de haute précision dans les secteurs de l'électronique, des dispositifs médicaux, de l'aérospatiale et de l'automobile, soutenue par les progrès constants des technologies de micro-usinage laser et non traditionnelles qui permettent des tolérances plus serrées et des géométries complexes.

- De plus, l'adoption croissante de pratiques de fabrication avancées, de l'automatisation et des cadres de l'Industrie 4.0 incite les fabricants à intégrer des solutions de micro-usinage pour améliorer la précision, l'efficacité et l'utilisation des matériaux. Ces facteurs convergents accélèrent le déploiement des systèmes de micro-usinage, stimulant ainsi considérablement la croissance globale du marché.

Analyse du marché du micro-usinage

-

La micro-usinage, qui permet la fabrication de composants à l'échelle micrométrique avec une grande précision dimensionnelle et une qualité de surface supérieure, est devenue un procédé de fabrication essentiel pour les applications exigeant une précision extrême dans les secteurs de l'électronique, du médical, de l'aérospatiale et des semi-conducteurs.

- La demande croissante en micro-usinage est principalement due à la miniaturisation rapide, à l'utilisation accrue de matériaux avancés et au besoin de composants haute performance qui ne peuvent être produits efficacement par les méthodes d'usinage conventionnelles.

- La région Asie-Pacifique a dominé le marché du micro-usinage avec une part de 50,3 % en 2025, grâce à une industrialisation rapide, une forte production d'électronique et de semi-conducteurs, et une production croissante dans les secteurs automobile et des dispositifs médicaux.

- L'Amérique du Nord devrait être la région à la croissance la plus rapide sur le marché du micro-usinage au cours de la période de prévision, en raison d'une forte demande de solutions de fabrication avancées dans les secteurs de l'aérospatiale, de la défense, du médical et des semi-conducteurs.

- Le segment laser a dominé le marché avec une part de 37 % en 2025, grâce à sa haute précision, sa capacité de traitement sans contact et son aptitude à traiter des géométries complexes à l'échelle micrométrique. Les systèmes laser sont largement utilisés dans les secteurs de l'électronique, des dispositifs médicaux et de l'aérospatiale en raison de leur capacité à usiner des matériaux durs et fragiles avec une usure minimale des outils.

Portée du rapport et segmentation du marché du micro-usinage

|

Attributs |

Aperçus clés du marché du micro-usinage |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché du micro-usinage

Adoption croissante des technologies de micro-usinage laser et hybrides

- L'une des principales tendances du marché de la micro-usinage est l'adoption croissante des technologies de micro-usinage laser et hybride, motivée par le besoin d'une précision extrême, d'une distorsion minimale des matériaux et de la capacité à traiter des géométries complexes à l'échelle micrométrique. Ces technologies deviennent essentielles dans les industries exigeant une grande précision et une forte constance, notamment l'électronique, les dispositifs médicaux et l'aérospatiale.

- Par exemple, Coherent, Inc. et IPG Photonics Corporation fournissent des systèmes laser de pointe largement utilisés pour les applications de micro-usinage dans la fabrication de semi-conducteurs et la production de microélectronique. Ces systèmes permettent un traitement sans contact et une grande répétabilité, améliorant ainsi l'efficacité de la production et la qualité des composants.

- Les approches de micro-usinage hybrides, qui combinent le traitement laser avec des techniques mécaniques ou électrochimiques, gagnent en popularité car elles permettent de pallier les limitations des méthodes mono-procédé. Cette tendance favorise l'usinage de matériaux durs, fragiles et de pointe utilisés dans les composants électroniques et médicaux de nouvelle génération.

- L'industrie électronique adopte de plus en plus le micro-usinage laser pour des applications telles que le perçage de circuits imprimés, la micro-découpe et le traitement de plaquettes, où la précision et la rapidité sont essentielles. Cela renforce le rôle des solutions laser dans les environnements de microfabrication à grande échelle.

- Les fabricants de dispositifs médicaux intègrent le micro-usinage laser pour produire des micro-implants, des stents et des instruments chirurgicaux exigeant une grande précision et des finitions de surface impeccables. Cette tendance accélère l'innovation dans les technologies médicales mini-invasives et de haute performance.

- Globalement, le recours croissant aux technologies de micro-usinage laser et hybride remodèle les flux de production et renforce leur importance dans les applications industrielles de précision sur les marchés mondiaux.

Dynamique du marché du micro-usinage

Conducteur

Demande croissante de composants miniaturisés et de haute précision

- La demande croissante de composants miniaturisés et de haute précision dans les secteurs de l'électronique, du médical, de l'aérospatiale et de l'automobile est un moteur essentiel du marché du micro-usinage. À mesure que les produits deviennent plus petits et plus complexes, les fabricants ont besoin de solutions d'usinage avancées capables de garantir une précision micrométrique et une qualité de surface supérieure.

- Par exemple, Makino fournit des systèmes de micro-usinage de précision largement utilisés dans les secteurs de l'aérospatiale et du médical, permettant la production de composants complexes avec une grande précision dimensionnelle. Ces systèmes prennent en charge des conceptions complexes impossibles à réaliser par les méthodes d'usinage conventionnelles.

- Le secteur des semi-conducteurs et de l'électronique génère une forte demande en micro-usinage en raison de la miniaturisation continue des circuits intégrés, des capteurs et des systèmes microélectromécaniques. Le micro-usinage de précision joue un rôle essentiel pour répondre aux exigences strictes de tolérance et de performance de ces applications.

- Dans le secteur médical, l'utilisation croissante de dispositifs implantables et d'instruments de microchirurgie accroît la dépendance aux technologies de micro-usinage qui garantissent la biocompatibilité et la constance. Ceci renforce l'investissement continu dans les capacités de microfabrication avancées.

- Les fabricants du secteur aérospatial adoptent le micro-usinage pour produire des composants légers et performants aux géométries complexes. Ce besoin croissant de précision et de fiabilité continue de renforcer la dynamique et de soutenir la croissance du marché à long terme.

Retenue/Défi

Coût élevé des équipements et complexité technique

- Le marché de la micro-usinage est confronté à des défis importants en raison du coût élevé des équipements de pointe et de la complexité technique liée à leur exploitation et à leur maintenance. Les machines de micro-usinage laser et hybrides nécessitent des systèmes de contrôle sophistiqués, des optiques de précision et des logiciels spécialisés, ce qui accroît les besoins d'investissement initiaux.

- Par exemple, des entreprises comme 3D-Micromac AG développent des plateformes de micro-usinage de pointe qui exigent des opérateurs qualifiés et des procédures d'étalonnage rigoureuses. Ces facteurs accroissent la complexité opérationnelle et limitent l'adoption de ces plateformes par les petites et moyennes entreprises manufacturières.

- L'exigence de personnel hautement qualifié pour gérer les processus de précision accroît encore les coûts opérationnels et engendre des difficultés de recrutement. Une pénurie de techniciens qualifiés peut limiter l'utilisation efficace des systèmes de micro-usinage.

- La maintenance des équipements de haute précision nécessite des composants spécialisés et un service d'assistance technique, ce qui contribue à des coûts de cycle de vie plus élevés. Les temps d'arrêt liés à la maintenance des équipements peuvent également impacter l'efficacité de la production.

- Ces défis, pris ensemble, limitent la pénétration du marché, notamment dans les régions sensibles aux prix, et incitent les fabricants à trouver un équilibre entre progrès technologique, accessibilité financière et simplicité d'utilisation.

Étendue du marché du micro-usinage

Le marché est segmenté en fonction du type, du processus, de l'axe, du matériau et du secteur d'activité.

- Par type

Le marché de la micro-usinage est segmenté selon le type d'usinage : traditionnel, non traditionnel, par électroérosion (EDM), par usinage électrochimique (ECM), laser et hybride. En 2025, le segment de la micro-usinage laser dominait le marché avec une part de 37 %, grâce à sa haute précision, son procédé sans contact et son aptitude à traiter des géométries complexes à l'échelle micrométrique. Les systèmes laser sont largement utilisés dans les secteurs de l'électronique, des dispositifs médicaux et de l'aérospatiale en raison de leur capacité à usiner des matériaux durs et fragiles avec une usure minimale des outils. Le besoin croissant de composants miniaturisés et de fabrications à tolérances serrées continue de renforcer la position dominante de ce segment.

Le segment de la micro-usinage hybride devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à sa capacité à combiner plusieurs principes d'usinage pour une précision et une efficacité accrues. Les systèmes hybrides permettent aux fabricants de s'affranchir des limitations des techniques mono-processus, notamment lors de l'utilisation de matériaux avancés et de conceptions complexes. L'adoption croissante de ces systèmes dans les secteurs manufacturiers à forte valeur ajoutée et les progrès technologiques constants accélèrent la croissance de ce segment.

- Par processus

Selon le procédé utilisé, le marché de la micro-usinage se divise en trois segments : additif, soustractif et autres. Le segment des procédés soustractifs détenait la plus grande part de marché en 2025, grâce à son utilisation intensive pour l’enlèvement de matière de précision dans la fabrication de composants à l’échelle micrométrique. La micro-usinage soustractive est largement employée dans les secteurs des semi-conducteurs, de l’automobile et du médical, où la précision dimensionnelle et la qualité de surface sont essentielles. Son infrastructure bien établie et sa compatibilité avec une vaste gamme de matériaux contribuent également à sa position dominante sur le marché.

Le segment des procédés de fabrication additive devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par la demande croissante de prototypage rapide et de composants microstructurés complexes. La microfabrication additive offre une grande flexibilité de conception, réduit le gaspillage de matériaux et accélère les cycles de développement des produits. L'utilisation croissante des techniques de microfabrication additive dans les applications électroniques et biomédicales contribue à cette accélération.

- Par axe

Le marché de la micro-usinage est segmenté selon le nombre d'axes : 3 axes, 4 axes, 5 axes et autres. Le segment de la micro-usinage 3 axes dominait le marché en 2025, grâce à son rapport coût-efficacité et à son utilisation répandue dans les tâches de fabrication de précision standard. Ces systèmes sont privilégiés pour la production en grande série lorsque la complexité des composants est modérée et que la simplicité d'utilisation est essentielle. Leur facilité d'intégration aux installations de production existantes soutient la demande.

Le segment des machines 5 axes devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de microcomposants complexes et multidimensionnels. Les systèmes 5 axes permettent un usinage simultané sous plusieurs angles, réduisant ainsi les temps de réglage et améliorant la précision. Leur adoption croissante dans les secteurs de l'aérospatiale, des implants médicaux et de la fabrication de produits électroniques de pointe accélère cette tendance.

- Par matériau

Le marché de la micro-usinage est segmenté selon le matériau utilisé : métaux et alliages, polymères, verre et quartz, céramiques et autres. Le segment des métaux et alliages représentait la plus grande part du chiffre d'affaires en 2025, grâce à leur utilisation intensive dans les secteurs de l'automobile, de l'aérospatiale et de l'industrie. Les métaux offrent une résistance mécanique et une stabilité thermique élevées, ce qui les rend parfaitement adaptés aux procédés de micro-usinage de précision. La demande croissante de composants légers et performants continue de consolider la position dominante de ce segment.

Le segment de la céramique devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par l'essor de ses applications dans l'électronique, les dispositifs médicaux et les systèmes énergétiques. La céramique offre une résistance thermique, une isolation électrique et une stabilité chimique supérieures, des propriétés essentielles pour les microcomposants de pointe. Les progrès technologiques réalisés dans l'usinage des matériaux fragiles favorisent également son adoption rapide.

- Par secteur d'activité

Le marché de la micro-usinage est segmenté par secteur d'activité : automobile, semi-conducteurs et électronique, aérospatiale et défense, médical et esthétique, télécommunications, énergie, plastiques et polymères, joaillerie et autres. Le segment des semi-conducteurs et de l'électronique a dominé le marché en 2025, porté par la demande croissante de composants électroniques miniaturisés et de circuits haute densité. La micro-usinage joue un rôle crucial dans le traitement des plaquettes, les micro-capteurs et le conditionnement électronique. L'innovation continue dans l'électronique grand public et industrielle assure une position de leader incontestée sur le marché.

Le segment médico-esthétique devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la demande croissante de dispositifs médicaux micrométriques et d'instruments chirurgicaux mini-invasifs. La microfabrication permet la fabrication de haute précision d'implants, d'équipements de diagnostic et d'instruments esthétiques. L'intérêt croissant pour les technologies de pointe en santé et les solutions médicales personnalisées accélère la croissance de ce segment.

Analyse régionale du marché du micro-usinage

- La région Asie-Pacifique a dominé le marché du micro-usinage avec la plus grande part de revenus (50,3 %) en 2025, grâce à une industrialisation rapide, une forte production d'électronique et de semi-conducteurs, et une production croissante dans les secteurs automobile et des dispositifs médicaux.

- La région bénéficie d'écosystèmes de fabrication compétitifs en termes de coûts, d'une forte adoption des technologies de fabrication de précision et d'investissements croissants dans des installations de production avancées.

- La demande croissante de composants miniaturisés, la disponibilité d'une main-d'œuvre technique qualifiée et les initiatives gouvernementales favorables accélèrent l'adoption du micro-usinage dans de nombreux secteurs industriels.

Analyse du marché chinois du micro-usinage

En 2025, la Chine détenait la plus grande part du marché de la microfabrication en Asie-Pacifique, grâce à sa position dominante dans la fabrication de produits électroniques, de semi-conducteurs et dans l'industrie automobile. Son infrastructure industrielle robuste, ses investissements massifs dans des équipements de production de pointe et son orientation vers la production de composants de haute précision constituent les principaux moteurs de croissance. L'expansion continue des capacités de production nationales et la production destinée à l'exportation renforcent encore la demande du marché.

Analyse du marché indien du micro-usinage

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par l'augmentation des investissements dans la fabrication de produits électroniques, de dispositifs médicaux et de composants aérospatiaux. Les initiatives gouvernementales visant à promouvoir la production nationale et l'adoption croissante des technologies d'ingénierie de précision soutiennent l'expansion du marché. La demande croissante de composants à l'échelle micrométrique dans les secteurs de l'automobile et de la santé contribue également à cette croissance.

Analyse du marché européen du micro-usinage

Le marché européen du micro-usinage est en croissance soutenue, porté par une forte demande des secteurs de l'aérospatiale, de l'automobile et du médical, qui exigent des composants de haute précision. La région privilégie des normes de fabrication avancées, le respect des exigences de qualité et l'innovation technologique. L'adoption croissante du micro-usinage pour des applications complexes et à forte valeur ajoutée soutient la croissance durable du marché.

Analyse du marché allemand du micro-usinage

Le marché allemand du micro-usinage est soutenu par son leadership dans l'ingénierie de précision, la fabrication automobile et l'automatisation industrielle. L'accent mis par le pays sur la recherche et le développement, les technologies d'outillage de pointe et les processus de fabrication de haute qualité alimente une demande constante. Une collaboration étroite entre les industriels et les fournisseurs de technologies contribue également à la maturité du marché.

Analyse du marché britannique du micro-usinage

Le marché britannique de la micro-usinage est porté par la demande des secteurs de l'aérospatiale, des technologies médicales et de l'électronique de pointe. L'augmentation des investissements dans la fabrication de haute précision et les environnements de production axés sur l'innovation soutiennent le développement de ce marché. De solides capacités de recherche, tant académiques qu'industrielles, continuent d'encourager l'adoption des techniques de micro-usinage avancées.

Analyse du marché du micro-usinage en Amérique du Nord

L'Amérique du Nord devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par une forte demande de solutions de fabrication avancées dans les secteurs de l'aérospatiale, de la défense, du médical et des semi-conducteurs. L'accent mis par la région sur l'innovation, l'automatisation et la production de haute précision favorise l'adoption du micro-usinage. L'augmentation des investissements dans les technologies de fabrication de nouvelle génération soutient également cette croissance rapide.

Analyse du marché américain du micro-usinage

En 2025, les États-Unis détenaient la plus grande part du marché nord-américain de la microfabrication, grâce à une base industrielle bien établie et à la forte présence de secteurs manufacturiers de haute technologie. Des investissements importants en recherche et développement, en équipements de production avancés et en ingénierie de précision sous-tendent leur leadership. La demande croissante de composants miniaturisés et performants continue de consolider la position des États-Unis dans la région.

Part de marché du micro-usinage

L'industrie du micro-usinage est principalement dominée par des entreprises bien établies, notamment :

- Coherent, Inc. (États-Unis)

- Makino (Japon)

- Lumentum Operations LLC (États-Unis)

- MITSUBISHI HEAVY INDUSTRIES, LTD. (Japon)

- Groupe industriel de technologie laser Han Co., Ltd (Chine)

- Electro Scientific Industries, Inc. (États-Unis)

- IPG Photonics Corporation (États-Unis)

- Heraeus Holding (Allemagne)

- AMADA WELD TECH Co., Ltd. (Japon)

- Humanetics Group (États-Unis)

- 3D-Micromac AG (Allemagne)

- 4JET microtech GmbH (Allemagne)

- Oxford Lasers (Royaume-Uni)

- PhotoMachining, Inc. (États-Unis)

- Potomac Laser (États-Unis)

- Millux (France)

- Posalux SA (Suisse)

- SCANLAB (Allemagne)

- TORNOS SA (Suisse)

- Swisstec 3D Akus AG (Suisse)

- Société Kugler (Allemagne)

Dernières évolutions du marché mondial du micro-usinage

- En juin 2024, ABC Technologies a lancé une technique de micro-usinage avancée qui améliore considérablement la finition de surface tout en réduisant le temps d'usinage des microcomposants, renforçant ainsi la compétitivité du secteur de la fabrication électronique. Cette innovation améliore l'efficacité de la production et les rendements, répondant à la demande croissante de composants électroniques miniaturisés et de haute précision et consolidant la différenciation technologique sur le marché du micro-usinage.

- En mars 2024, DEF Systems a renforcé ses capacités de micro-usinage grâce à l'acquisition d'un fournisseur leader de technologies de micro-usinage, élargissant ainsi son offre de solutions pour les applications aérospatiales et médicales. Cette acquisition améliore ses capacités de fabrication intégrées, soutient la production de composants complexes et positionne l'entreprise pour remporter des contrats à plus forte valeur ajoutée dans des secteurs réglementés et exigeants en matière de précision.

- En janvier 2024, Integer a fait l'acquisition de Pulse Technologies pour 140 millions de dollars afin de renforcer ses capacités en matière de fabrication de pointe et de technologies médicales spécialisées. Cette acquisition élargit la gamme de produits et l'expertise des procédés d'Integer, accélérant ainsi les cycles d'innovation et améliorant sa position concurrentielle dans la fabrication de dispositifs médicaux de précision reposant sur le micro-usinage.

- En novembre 2023, GHI Innovations a lancé une plateforme logicielle pour optimiser les procédés de micro-usinage grâce à un contrôle amélioré et une intégration aux principes de l'Industrie 4.0. Cette plateforme renforce l'efficacité opérationnelle, l'optimisation des procédés basée sur les données et l'interopérabilité, favorisant ainsi une adoption plus large des pratiques de fabrication intelligente dans les opérations de micro-usinage.

- En septembre 2023, JKL Manufacturing a annoncé un investissement majeur pour moderniser ses installations de micro-usinage afin de répondre à la demande croissante de composants de haute précision dans de nombreux secteurs. L'augmentation des capacités et des compétences améliore le rendement et la constance de la qualité, permettant ainsi à l'entreprise de satisfaire les exigences croissantes des clients des secteurs de l'électronique, du médical et de l'aérospatiale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.